ホーム > 野菜 > 野菜の情報 > データで見る海外産冷凍ブロッコリーの動向について

海外情報 野菜情報 2026年6月号

データで見る海外産冷凍ブロッコリーの動向について

調査情報部 平石 康久

- 記事のPDFをダウンロード

[679KB]

[679KB]

【要約】

ブロッコリーの国内産地は、過去一貫して努力を重ね産地拡大に成功してきた。現在の日本国内でのブロッコリーの家庭内と家庭外での消費の割合は7:3程度で、家庭内での消費(冷凍品含む)が大きい。また、総供給量のうち、国産品と輸入品の割合は5:5程度である。

海外産冷凍ブロッコリーの価格は安定しており、その安さに加えて、調製・加工面での優位性も併せ持っている。このため、国産がシェアを拡大するには、家庭内での利便性などをいかにアピールできるかに加えて、現在主流の生鮮・冷凍以外の形態での販売促進による消費拡大が考えられる。

指定野菜に追加されたことにより、生産者の経営安定が図られ、消費者にとっても国産ブロッコリーが安定供給されることが期待される。

海外産冷凍ブロッコリーの価格は安定しており、その安さに加えて、調製・加工面での優位性も併せ持っている。このため、国産がシェアを拡大するには、家庭内での利便性などをいかにアピールできるかに加えて、現在主流の生鮮・冷凍以外の形態での販売促進による消費拡大が考えられる。

指定野菜に追加されたことにより、生産者の経営安定が図られ、消費者にとっても国産ブロッコリーが安定供給されることが期待される。

1 はじめに

ブロッコリーは、国内消費が大きく増加する中、国産生鮮品と輸入冷凍品とでシェアを二分している状況にある。今後、国産品がシェアを維持・拡大していく上で動向の把握が欠かせない海外産ブロッコリーについて、過去のレポートの取りまとめを行いつつ、データ分析を中心に最近の状況を国産との対比と併せて報告する。

2 国内のブロッコリー需給について

(1)ブロッコリーの需給状況の変化について

ブロッコリーは、冷涼な気候を好む野菜であり、わが国で栽培が一般に普及したのは第二次世界大戦後で、食卓に広まったのは1970年代とされている。

ブロッコリーの生産・流通上の課題としては、春から秋は収穫後の鮮度劣化が著しく、販売時に黄化してしまうと商品価値が大きく低下する点が挙げられる。

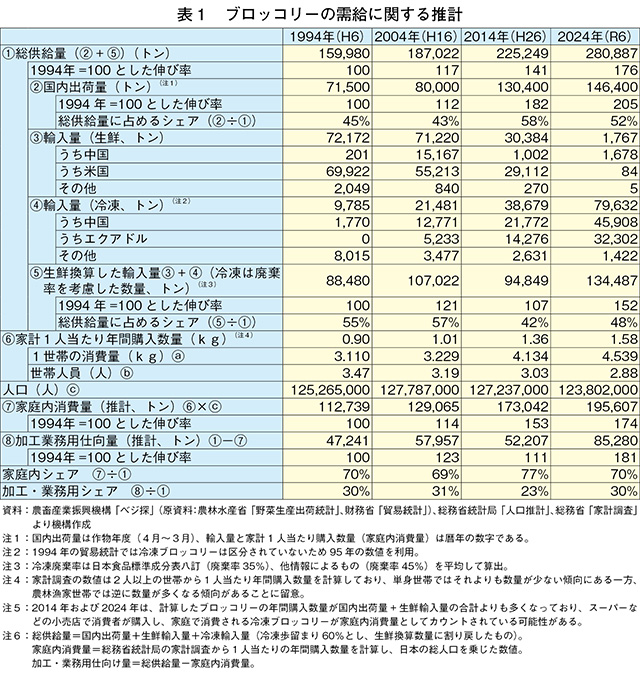

過去30年間の需給状況の変化を表1に示した。94年(平成6年)と2024年(令和6年)を比較すると、(2)の出荷量が約7万2000トンから約14万6000トンへ2倍となっている。(6)の家庭における一人当たり購入数量は0.9キログラムから1.6キログラムへ約1.8倍となっており、健康志向の高まりを背景に出荷量、消費量ともに大きく増加していることがわかる。

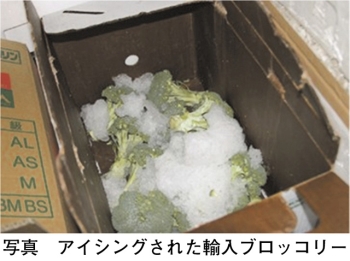

90年代前半から、ろう引き段ボール(主に輸入青果や水産物用に使われる防水性の高いもの)の中に細かな氷を詰めるアイシングにより鮮度保持された米国からの生鮮ブロッコリー(写真)輸入が増加し、国産品と競合しつつ、国産品・輸入品とも供給量が増加していった。その後は品種改良が進み、以前は生産が難しかった夏場の国内産地が形成されたこと、国内においても予冷施設や冷蔵輸送が整ったことに加え、アイシングや鮮度保持資材の導入が進んだこと、さらに為替変動の影響などから、輸入生鮮品は国産生鮮品に置き換わる形で減少した。

また、この間輸入形態も大きく変化した。2024年の生鮮品の輸入量は、1994年との比較で98%減と大幅に減少した一方、冷凍品の輸入量は、同8倍以上と大幅に増加した。

(参考)国内ブロッコリー需給に関しては、以下の記事も参照ください。

○野菜情報 2026年4月号「ブロッコリーのあれこれ~日本での需要も伸びるブロッコリー、指定野菜へ~」

https://vegetable.alic.go.jp/yasaijoho/yasai/2604_yasai1.html

○指定野菜及び特定野菜の生産・流通・消費動向「特定野菜の生産・流通・消費動向」 令和5年産

https://www.alic.go.jp/y-kanri/yagyomu03_000001_00248.html

(2)用途別消費量の推計

表1では併せて、家庭内消費量(7)と加工・業務用仕向け量(8)およびそれぞれの総供給量に対するシェアについて、推計を行った。推計方法は表1の注6の通り。

この結果、家庭内消費量と加工・業務用仕向け量はおおむね7:3で推移しており、94年から30年経った24年もブロッコリーの消費は主に家庭内消費に支えられていることが分かる。

なお、家庭内消費量については、例えば2024年では国内出荷量(大部分が生鮮品)に生鮮品の輸入量を足した数量より、4万7000トンほど上回っている。

これは、スーパーなどの小売店で消費者が購入し、家庭で消費される冷凍ブロッコリーが家庭内消費量としてカウントされている可能性があることに留意いただきたい。

ブロッコリーは、冷涼な気候を好む野菜であり、わが国で栽培が一般に普及したのは第二次世界大戦後で、食卓に広まったのは1970年代とされている。

ブロッコリーの生産・流通上の課題としては、春から秋は収穫後の鮮度劣化が著しく、販売時に黄化してしまうと商品価値が大きく低下する点が挙げられる。

過去30年間の需給状況の変化を表1に示した。94年(平成6年)と2024年(令和6年)を比較すると、(2)の出荷量が約7万2000トンから約14万6000トンへ2倍となっている。(6)の家庭における一人当たり購入数量は0.9キログラムから1.6キログラムへ約1.8倍となっており、健康志向の高まりを背景に出荷量、消費量ともに大きく増加していることがわかる。

90年代前半から、ろう引き段ボール(主に輸入青果や水産物用に使われる防水性の高いもの)の中に細かな氷を詰めるアイシングにより鮮度保持された米国からの生鮮ブロッコリー(写真)輸入が増加し、国産品と競合しつつ、国産品・輸入品とも供給量が増加していった。その後は品種改良が進み、以前は生産が難しかった夏場の国内産地が形成されたこと、国内においても予冷施設や冷蔵輸送が整ったことに加え、アイシングや鮮度保持資材の導入が進んだこと、さらに為替変動の影響などから、輸入生鮮品は国産生鮮品に置き換わる形で減少した。

また、この間輸入形態も大きく変化した。2024年の生鮮品の輸入量は、1994年との比較で98%減と大幅に減少した一方、冷凍品の輸入量は、同8倍以上と大幅に増加した。

(参考)国内ブロッコリー需給に関しては、以下の記事も参照ください。

○野菜情報 2026年4月号「ブロッコリーのあれこれ~日本での需要も伸びるブロッコリー、指定野菜へ~」

https://vegetable.alic.go.jp/yasaijoho/yasai/2604_yasai1.html

○指定野菜及び特定野菜の生産・流通・消費動向「特定野菜の生産・流通・消費動向」 令和5年産

https://www.alic.go.jp/y-kanri/yagyomu03_000001_00248.html

(2)用途別消費量の推計

表1では併せて、家庭内消費量(7)と加工・業務用仕向け量(8)およびそれぞれの総供給量に対するシェアについて、推計を行った。推計方法は表1の注6の通り。

この結果、家庭内消費量と加工・業務用仕向け量はおおむね7:3で推移しており、94年から30年経った24年もブロッコリーの消費は主に家庭内消費に支えられていることが分かる。

なお、家庭内消費量については、例えば2024年では国内出荷量(大部分が生鮮品)に生鮮品の輸入量を足した数量より、4万7000トンほど上回っている。

これは、スーパーなどの小売店で消費者が購入し、家庭で消費される冷凍ブロッコリーが家庭内消費量としてカウントされている可能性があることに留意いただきたい。

3 ブロッコリーの主要輸入先国の概況

わが国のブロッコリーの主要輸入先は、中国、エクアドル、米国である。近年、輸入量が増加している冷凍品は、中国およびエクアドルが、過去には輸入量が多かったものの近年は減少した生鮮品は中国、米国が主要輸入先となっている。それぞれに違った生産地としての特徴を有している。国別の概況を以下の通りまとめる。

(1)中国

中国でのブロッコリー栽培は、1980年代にいくつかの省で導入されて以降、日本や韓国などへの輸出向けを中心に生産が拡大した。中国のブロッコリー栽培は、南北の地域にまたがる産地リレーによって周年供給体制が構築されている。

中国産の野菜は、中国農業農村部国家質量監督検査検疫総局(以下「質検総局」という)が2002年に施行した「輸出入野菜検査検疫管理弁法」に基づき、輸出登録生産基地以外からは輸出することはできない。質検総局から輸出登録生産基地の承認を受けるには、輸出企業は直営農場だけではなく、生産委託する農家の圃場管理を徹底し、残留農薬などの検査を行う体制を整備する必要がある。中国の冷凍野菜生産工場は、工場から距離があっても、広域の野菜産地から多種多様な野菜を集め、年間を通じて操業期間を確保する工夫を行っていることが多い。

中国からの主要輸出先は、生鮮品はベトナム、マレーシア、タイなどであり、冷凍品は日本や韓国向けが多いとされている。

(参考)中国のブロッコリー生産などに関しては、以下の記事も参照ください。

○野菜情報 2019年3月号「中国における輸出向け野菜の生産・加工・輸出状況」

https://vegetable.alic.go.jp/yasaijoho/kaigaijoho/1903_kaigaijoho02.html

○野菜情報 2019年5月号「主要国の野菜の生産動向等」

https://vegetable.alic.go.jp/yasaijoho/kaigaijoho/1905_kaigaijoho01.html

○野菜情報 2023年3月号「中国産野菜の生産と消費および輸出の動向(第11回:ブロッコリー)」https://vegetable.alic.go.jp/yasaijoho/kaigaijoho/2303_kaigaijoho1.html

(2)エクアドル

エクアドルの主な産地は、内陸部のアンデス山脈に位置するコトパクシ県であり、同県が生産量全体の7~9割程度を占める。同県は標高が2500メートル以上と高いにもかかわらず、赤道付近に位置していることから、日照時間が長く温暖な気候であり、周年で露地栽培が可能である。かんがい施設も整っており、年間で3回作付けることができる。標高が高いことにより、害虫の発生が少ない一方、低温や降霜の被害を受けることがある。

同県には大手の加工企業が拠点を構えていることに加え、輸出港であるグアヤキル港までの輸送インフラが整備されていることから、50ヘクタール以上の栽培規模を持つ大規模生産者が多く集まっている。

エクアドルで生産されるブロッコリーの9割以上は、北米、欧州、日本などへ輸出されており、輸出先から求められる規格での生産や認証取得が必要なことから、輸出に重点を置いた生産体制が整備されている。このため、加工企業による垂直統合(インテグレーション)が進展しており、日系企業が現地加工企業を子会社化している事例もある。

冷凍ブロッコリーの形態としては、米国向けは茎が長く細長いフローレット(小花蕾)である一方、欧州や日本向けは茎を短くカットする小ぶりなフローレットが多い。米国向けは、同国内の需要が高まる年末年始(11月から翌1月まで)にかけて輸出量が増える傾向にある。

冷凍ブロッコリーは通常、1箱に8~10キログラム程度詰めて輸出される。カットから冷凍までの所要時間は最大48時間となっている。個別急速冷凍(Individual Quick Frozen、以下「IQF」という)により、2年間保存が可能とされ、リーファー(冷蔵・冷凍)コンテナで輸送される。コトパクシ県からグアヤキル港までトラックによる所要時間は12時間ほどであり、日本向けの貨物は同港から約30日で日本に到着する。

なお、エクアドルでは米ドルが法定通貨となっており、米ドルの為替変動が直接、同国からのブロッコリー輸出に影響する構造となっている。

(参考)エクアドルのブロッコリー事情に関しては、以下の記事も参照ください。

○野菜情報 2024年11月号「エクアドルのブロッコリー生産の現状と輸出拡大への取り組み」

https://vegetable.alic.go.jp/yasaijoho/kaigaijoho/2411_kaigaijoho1.html

(3)米国

米国の主産地はカリフォルニア州であり、同州は生産額ベースで約9割のシェアを有している。同州の生産地はモントレー郡であり、州全体の生産額の6割以上を占めている。同郡が位置するセントラルバレーでは、1年を通してブロッコリー栽培が行われている。

同州のブロッコリーは直播かつ密植されることが多いこと、また、スプリンクラーや点滴かんがい施設の導入も進んでいることから、平均単収は2024年で1エーカー当たり1万4000ポンド(10アール当たり1570キログラム)と、日本の930キログラムに比べて多い。一方、近年ではかんがい水不足や夏の高温の影響から、生産量は横ばい傾向である。

米国で生産されるブロッコリーのほとんどが生鮮品として販売され、2024年の冷凍仕向け量は全体の3%強と少ない。このため、同国で消費される冷凍品の大半は、メキシコなどからの輸入によって賄われている。このように日本から見て低コストで生産が可能な米国であっても、国内向け生鮮ブロッコリーは主として自国産により供給されている一方、冷凍野菜は輸入に依存する構造となっている。

同国からの輸出は生鮮ブロッコリーとしてであり、カナダやメキシコ向けが全体の8割以上を占める。

(1)中国

中国でのブロッコリー栽培は、1980年代にいくつかの省で導入されて以降、日本や韓国などへの輸出向けを中心に生産が拡大した。中国のブロッコリー栽培は、南北の地域にまたがる産地リレーによって周年供給体制が構築されている。

中国産の野菜は、中国農業農村部国家質量監督検査検疫総局(以下「質検総局」という)が2002年に施行した「輸出入野菜検査検疫管理弁法」に基づき、輸出登録生産基地以外からは輸出することはできない。質検総局から輸出登録生産基地の承認を受けるには、輸出企業は直営農場だけではなく、生産委託する農家の圃場管理を徹底し、残留農薬などの検査を行う体制を整備する必要がある。中国の冷凍野菜生産工場は、工場から距離があっても、広域の野菜産地から多種多様な野菜を集め、年間を通じて操業期間を確保する工夫を行っていることが多い。

中国からの主要輸出先は、生鮮品はベトナム、マレーシア、タイなどであり、冷凍品は日本や韓国向けが多いとされている。

(参考)中国のブロッコリー生産などに関しては、以下の記事も参照ください。

○野菜情報 2019年3月号「中国における輸出向け野菜の生産・加工・輸出状況」

https://vegetable.alic.go.jp/yasaijoho/kaigaijoho/1903_kaigaijoho02.html

○野菜情報 2019年5月号「主要国の野菜の生産動向等」

https://vegetable.alic.go.jp/yasaijoho/kaigaijoho/1905_kaigaijoho01.html

○野菜情報 2023年3月号「中国産野菜の生産と消費および輸出の動向(第11回:ブロッコリー)」https://vegetable.alic.go.jp/yasaijoho/kaigaijoho/2303_kaigaijoho1.html

(2)エクアドル

エクアドルの主な産地は、内陸部のアンデス山脈に位置するコトパクシ県であり、同県が生産量全体の7~9割程度を占める。同県は標高が2500メートル以上と高いにもかかわらず、赤道付近に位置していることから、日照時間が長く温暖な気候であり、周年で露地栽培が可能である。かんがい施設も整っており、年間で3回作付けることができる。標高が高いことにより、害虫の発生が少ない一方、低温や降霜の被害を受けることがある。

同県には大手の加工企業が拠点を構えていることに加え、輸出港であるグアヤキル港までの輸送インフラが整備されていることから、50ヘクタール以上の栽培規模を持つ大規模生産者が多く集まっている。

エクアドルで生産されるブロッコリーの9割以上は、北米、欧州、日本などへ輸出されており、輸出先から求められる規格での生産や認証取得が必要なことから、輸出に重点を置いた生産体制が整備されている。このため、加工企業による垂直統合(インテグレーション)が進展しており、日系企業が現地加工企業を子会社化している事例もある。

冷凍ブロッコリーの形態としては、米国向けは茎が長く細長いフローレット(小花蕾)である一方、欧州や日本向けは茎を短くカットする小ぶりなフローレットが多い。米国向けは、同国内の需要が高まる年末年始(11月から翌1月まで)にかけて輸出量が増える傾向にある。

冷凍ブロッコリーは通常、1箱に8~10キログラム程度詰めて輸出される。カットから冷凍までの所要時間は最大48時間となっている。個別急速冷凍(Individual Quick Frozen、以下「IQF」という)により、2年間保存が可能とされ、リーファー(冷蔵・冷凍)コンテナで輸送される。コトパクシ県からグアヤキル港までトラックによる所要時間は12時間ほどであり、日本向けの貨物は同港から約30日で日本に到着する。

なお、エクアドルでは米ドルが法定通貨となっており、米ドルの為替変動が直接、同国からのブロッコリー輸出に影響する構造となっている。

(参考)エクアドルのブロッコリー事情に関しては、以下の記事も参照ください。

○野菜情報 2024年11月号「エクアドルのブロッコリー生産の現状と輸出拡大への取り組み」

https://vegetable.alic.go.jp/yasaijoho/kaigaijoho/2411_kaigaijoho1.html

(3)米国

米国の主産地はカリフォルニア州であり、同州は生産額ベースで約9割のシェアを有している。同州の生産地はモントレー郡であり、州全体の生産額の6割以上を占めている。同郡が位置するセントラルバレーでは、1年を通してブロッコリー栽培が行われている。

同州のブロッコリーは直播かつ密植されることが多いこと、また、スプリンクラーや点滴かんがい施設の導入も進んでいることから、平均単収は2024年で1エーカー当たり1万4000ポンド(10アール当たり1570キログラム)と、日本の930キログラムに比べて多い。一方、近年ではかんがい水不足や夏の高温の影響から、生産量は横ばい傾向である。

米国で生産されるブロッコリーのほとんどが生鮮品として販売され、2024年の冷凍仕向け量は全体の3%強と少ない。このため、同国で消費される冷凍品の大半は、メキシコなどからの輸入によって賄われている。このように日本から見て低コストで生産が可能な米国であっても、国内向け生鮮ブロッコリーは主として自国産により供給されている一方、冷凍野菜は輸入に依存する構造となっている。

同国からの輸出は生鮮ブロッコリーとしてであり、カナダやメキシコ向けが全体の8割以上を占める。

4 冷凍ブロッコリーの規格および輸入港

輸入冷凍ブロッコリーの規格は、IQFとして仕向けられるに当たり、色合いのほか、花蕾頭頂から切り口までの長さと花蕾直径による基準がある。用途によるが、日本側のユーザーによって、製品に利用する際にばらつきが生じないよう、長さや直径が定められている。

また、食品原料として利用されることが多いことから、異物混入については厳しく制限されている。ブロッコリーはその花蕾の形状から、洗浄やエックス線検査だけでは花蕾内の異物を除去しにくい野菜であり、最終的には人の手で異物を除去することが求められる。

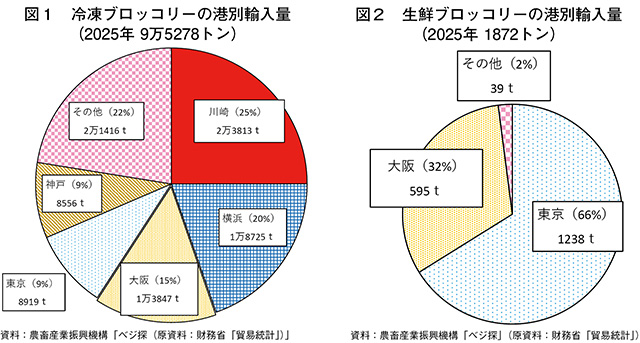

冷凍ブロッコリーの日本の主要輸入港は、川崎港および横浜港の2港が代表的であり、全国の輸入量の45%を占めている(図1)。

横浜税関のレポート(※)によれば、両港のシェアが高い理由として、南米からの定期航路があること、冷凍倉庫や冷凍食品製造工場が港湾部に多数立地していること、また、主要幹線道路へのアクセスがよく、首都圏での物流効率が良い点を挙げている。

なお、生鮮ブロッコリーの輸入港を見てみると、より消費地に近い東京港および大阪港の2港でほとんどのシェアを占めている(図2)。一般に輸入野菜は市場外流通が多いと認識されているが、東京港から輸入される生鮮ブロッコリーの数量は2025年で1238トンであり、これは同年の東京都中央卸売市場の海外産ブロッコリー入荷量1032トンと近似しており、関東へ入荷する輸入生鮮ブロッコリーのかなりの部分が市場流通している可能性がある。(一方、大阪の三つの中央卸売市場の統計では海外産ブロッコリーの入荷量はほとんど計上されていない。)

(※)横浜税関「冷凍ブロッコリーの輸入」令和8年3月発表貿易トピックス

https://www.customs.go.jp/yokohama/toukei/topics/data/2603broccoli.pdf

また、食品原料として利用されることが多いことから、異物混入については厳しく制限されている。ブロッコリーはその花蕾の形状から、洗浄やエックス線検査だけでは花蕾内の異物を除去しにくい野菜であり、最終的には人の手で異物を除去することが求められる。

冷凍ブロッコリーの日本の主要輸入港は、川崎港および横浜港の2港が代表的であり、全国の輸入量の45%を占めている(図1)。

横浜税関のレポート(※)によれば、両港のシェアが高い理由として、南米からの定期航路があること、冷凍倉庫や冷凍食品製造工場が港湾部に多数立地していること、また、主要幹線道路へのアクセスがよく、首都圏での物流効率が良い点を挙げている。

なお、生鮮ブロッコリーの輸入港を見てみると、より消費地に近い東京港および大阪港の2港でほとんどのシェアを占めている(図2)。一般に輸入野菜は市場外流通が多いと認識されているが、東京港から輸入される生鮮ブロッコリーの数量は2025年で1238トンであり、これは同年の東京都中央卸売市場の海外産ブロッコリー入荷量1032トンと近似しており、関東へ入荷する輸入生鮮ブロッコリーのかなりの部分が市場流通している可能性がある。(一方、大阪の三つの中央卸売市場の統計では海外産ブロッコリーの入荷量はほとんど計上されていない。)

(※)横浜税関「冷凍ブロッコリーの輸入」令和8年3月発表貿易トピックス

https://www.customs.go.jp/yokohama/toukei/topics/data/2603broccoli.pdf

コラム 海外のブロッコリー生産・輸出国

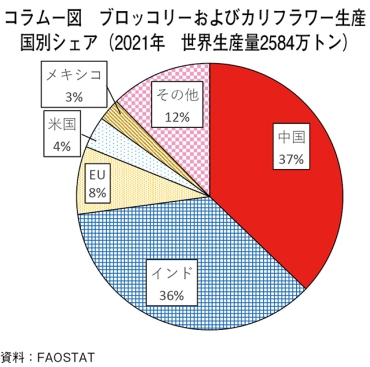

国連食糧農業機関(FAO)は、2021年のブロッコリーおよびカリフラワーを合算した国別の生産量の統計を公表している。これによると、上位5カ国・地域である中国、インド、EU、米国、メキシコが世界の生産量の9割近くのシェアを占めている(コラム―図)。

日本は11位(同シェア0.7%)で、比較的生産量が多い国としてランクされている。エクアドルは17位(同シェア0.4%)と生産量におけるシェアは小さいものの、前述のように生産量のほとんどを輸出しており、貿易上重要な国となっている。

世界市場における冷凍ブロッコリーの輸出国としては、中国、EU(スペイン、ポーランド)、メキシコ、エクアドル、グアテマラ、エジプトなどが知られている。

日本は11位(同シェア0.7%)で、比較的生産量が多い国としてランクされている。エクアドルは17位(同シェア0.4%)と生産量におけるシェアは小さいものの、前述のように生産量のほとんどを輸出しており、貿易上重要な国となっている。

世界市場における冷凍ブロッコリーの輸出国としては、中国、EU(スペイン、ポーランド)、メキシコ、エクアドル、グアテマラ、エジプトなどが知られている。

5 ブロッコリーの利用用途

国産生鮮ブロッコリーは、国内で多様な用途で利用されているものの、表1で推計されるように、最も多い用途が家庭内消費であると考えられる。家庭内消費においては、生鮮品も冷凍品も食材としては同様の使われ方をしていると見られることから、国産生鮮品と輸入冷凍品が競合している状況にあり、国産品は家庭内での用途や簡便性に訴求するような形での販売が求められている。

一方、業務用冷凍野菜の大手サプライヤーによる冷凍品のWebカタログでは、小房に分けて冷凍されたブロッコリーのサイズ別に小袋包装を行ったものや、自然解凍が可能な商品が提示されている。用途としては、温野菜、サラダ、シチュー、ポトフ、炒め物、お弁当、総菜などへの利用が提案されているところであり、国産の業務用需要を伸ばすためにはこうした用途への適性も検討する必要がある。

一方、業務用冷凍野菜の大手サプライヤーによる冷凍品のWebカタログでは、小房に分けて冷凍されたブロッコリーのサイズ別に小袋包装を行ったものや、自然解凍が可能な商品が提示されている。用途としては、温野菜、サラダ、シチュー、ポトフ、炒め物、お弁当、総菜などへの利用が提案されているところであり、国産の業務用需要を伸ばすためにはこうした用途への適性も検討する必要がある。

6 価格比較

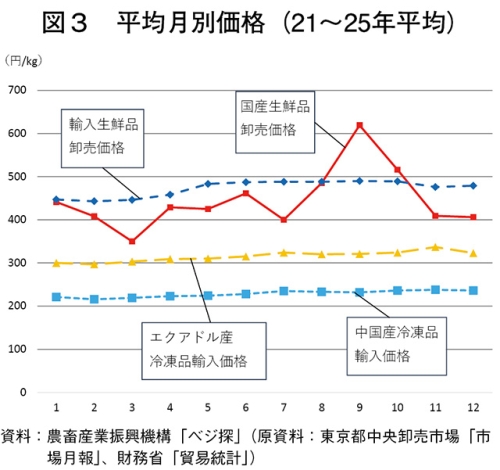

(1)卸売市場価格(東京都中央卸売市場)と輸入価格(CIF価格)の月別推移

2021年から25年までの5カ年間の1キログラム当たりの卸売価格や輸入価格を月毎に単純平均してグラフ化したものが図3である。

国産生鮮品については、各産地からの入荷が集中することがある3月など月によって同400円を割り込む水準から、入荷産地が限られ、夏場の高温に生育が左右されやすい9月には同600円を超える高値となり、月によって価格が変動している。

一方、輸入生鮮品の価格は、1年を通じて安定している。輸入生鮮品はほぼ中国産が占める。東京都中央卸売市場全体の入荷量の3%程度に過ぎないものの、同400円台後半の価格水準で、国産の供給が不安定になりがちな春から秋にかけては月100トン程度、それ以外でも60トン程度入荷されている。

また、冷凍品についても、毎月安定した価格で推移している。エクアドル産は米国向け輸出が盛んになる10~12月にわずかに上昇する傾向にあるが、おおむね1キログラム当たり300円程度、中国産は同200円前半の価格水準となっており、安定した価格での入荷、輸入が行われている。

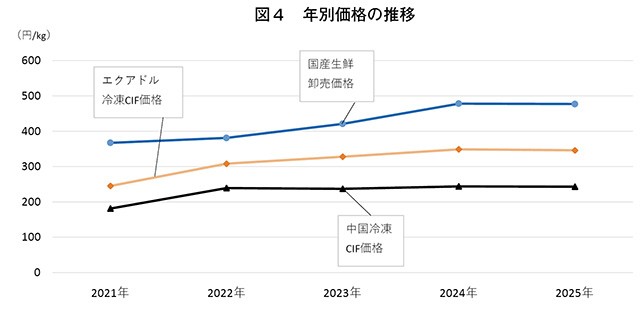

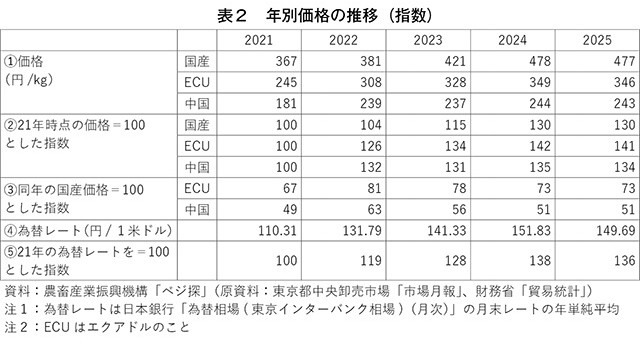

(2)過去5カ年の価格推移

年別の価格推移を図4に示した。また、指数を表2に示した。

エクアドル産の冷凍品については、2021年を基準に比較すると、円安が進行した25年にかけてエクアドルの円建ての価格上昇がやや目立つものの、23年から25年までの間は比較的落ち着いている。中国産の冷凍品は22年以降ほとんど価格変動が見られず、安定している。

(3)の国産価格を100とした時の指数をみると、エクアドル産冷凍品の価格水準は国産生鮮品の7~8割程度、中国産冷凍品は同5~6割程度の価格水準であることがわかる。

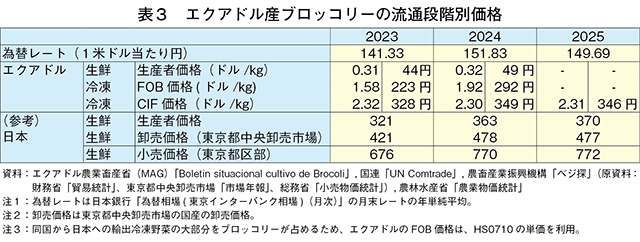

(3)エクアドル産ブロッコリーの流通段階別価格

(3)エクアドル産ブロッコリーの流通段階別価格

エクアドル産については、現地での生産者価格や輸出価格(FOB価格)が入手できたことから、流通段階別価格を確認する(表3)。

これによると、エクアドルの2023年および24年の生産者価格は1キログラム当たり0.31~0.32米ドル(44円~49円)と価格変動がほとんどなかったことに加え、冷凍品の輸出価格の2割弱、輸入価格の14%程度と非常に廉価となっている。

聞き取りによれば、23年の雇用労働費も含めた生産コストはその前年に比較して高騰したとされるものの、1ヘクタール当たり4500米ドル(約63万6000円)程度とされた。このため、コトパクシ県の同年の1ヘクタール当たり単収19.1トンから割り戻すと、生産コストは1キログラム当たり0.24米ドル(34円)となり、安価な生産者価格でも経営が成り立つようになっている。このことから現地のブロッコリーの生産者価格の変動は、輸入価格に大きな影響を与えにくい構造となっている。

しかし、輸出価格に占める生産者価格の割合(単価で見た割合)が低くなっている背景として、冷凍品の製造工程の中で、相当量の原料の選別が加工前に行われ、廃棄率が高いことが推測される。このため、工場における選別や製造コスト、原料野菜の歩留まりの変化が価格に影響を与えやすい構造と考えられる。

さらに、輸入価格と輸出価格の差の部分の変動も見られることから、輸送費の変動にも影響を受けやすい状況にある。

2021年から25年までの5カ年間の1キログラム当たりの卸売価格や輸入価格を月毎に単純平均してグラフ化したものが図3である。

国産生鮮品については、各産地からの入荷が集中することがある3月など月によって同400円を割り込む水準から、入荷産地が限られ、夏場の高温に生育が左右されやすい9月には同600円を超える高値となり、月によって価格が変動している。

一方、輸入生鮮品の価格は、1年を通じて安定している。輸入生鮮品はほぼ中国産が占める。東京都中央卸売市場全体の入荷量の3%程度に過ぎないものの、同400円台後半の価格水準で、国産の供給が不安定になりがちな春から秋にかけては月100トン程度、それ以外でも60トン程度入荷されている。

また、冷凍品についても、毎月安定した価格で推移している。エクアドル産は米国向け輸出が盛んになる10~12月にわずかに上昇する傾向にあるが、おおむね1キログラム当たり300円程度、中国産は同200円前半の価格水準となっており、安定した価格での入荷、輸入が行われている。

(2)過去5カ年の価格推移

年別の価格推移を図4に示した。また、指数を表2に示した。

エクアドル産の冷凍品については、2021年を基準に比較すると、円安が進行した25年にかけてエクアドルの円建ての価格上昇がやや目立つものの、23年から25年までの間は比較的落ち着いている。中国産の冷凍品は22年以降ほとんど価格変動が見られず、安定している。

(3)の国産価格を100とした時の指数をみると、エクアドル産冷凍品の価格水準は国産生鮮品の7~8割程度、中国産冷凍品は同5~6割程度の価格水準であることがわかる。

エクアドル産については、現地での生産者価格や輸出価格(FOB価格)が入手できたことから、流通段階別価格を確認する(表3)。

これによると、エクアドルの2023年および24年の生産者価格は1キログラム当たり0.31~0.32米ドル(44円~49円)と価格変動がほとんどなかったことに加え、冷凍品の輸出価格の2割弱、輸入価格の14%程度と非常に廉価となっている。

聞き取りによれば、23年の雇用労働費も含めた生産コストはその前年に比較して高騰したとされるものの、1ヘクタール当たり4500米ドル(約63万6000円)程度とされた。このため、コトパクシ県の同年の1ヘクタール当たり単収19.1トンから割り戻すと、生産コストは1キログラム当たり0.24米ドル(34円)となり、安価な生産者価格でも経営が成り立つようになっている。このことから現地のブロッコリーの生産者価格の変動は、輸入価格に大きな影響を与えにくい構造となっている。

しかし、輸出価格に占める生産者価格の割合(単価で見た割合)が低くなっている背景として、冷凍品の製造工程の中で、相当量の原料の選別が加工前に行われ、廃棄率が高いことが推測される。このため、工場における選別や製造コスト、原料野菜の歩留まりの変化が価格に影響を与えやすい構造と考えられる。

さらに、輸入価格と輸出価格の差の部分の変動も見られることから、輸送費の変動にも影響を受けやすい状況にある。

7 まとめ

農林水産省が行った、「令和6年度加工・業務用野菜の国産シェア奪還に向けたサプライチェーン強靱化のための品目別課題調査」によれば、ブロッコリーの国産品の利用について、安定供給に欠ける、値段が高い、加工適性・品質は輸入品の方が優れているといった課題が挙げられている。

これは、国による生産コストの違いだけにとどまらず、年間を通じて気候が安定しているエクアドルや、輸出向け産地であっても広大な国土を利用しつつ、余剰分を国内市場向けに出荷することで余裕を持った生産が可能な中国との自然・土地条件の差によるものと考えられる。また、選別や品質調整にかけられる労働力の差も存在している以上、ある程度やむを得ない問題であるとも言える。

このため、国産品が輸入冷凍品と全く同じ土俵で競争することは容易でないと思われる。

一方、家庭内消費においては国産の需要は高いため、冷凍品でも国産のイメージの良さを打ち出しつつ、1パック当たりの容量を使い切りやすい小さめの容量として値頃感を出したり、株間を開けて大玉を作るといった栽培方法の変更による歩留まりの向上といった工夫次第では、国産品が切り込む余地があると思われる。

また、国産品の強みである「新鮮さ」を生かしつつ、調理が手軽な生鮮のカット製品、消費期限を担保しつつすぐに食べられる加熱処理(蒸し、焼き)製品、ナムルのようなあえ物の製品、漬物や塩麹などを利用した発酵製品などの商品開発により、新たな需要を掘り起こすことができれば、国産品の強みを発揮し、シェア拡大につながり得るかもしれない。

前述の通り、ブロッコリーが指定野菜に追加され、指定野菜価格安定対策事業の対象となったことにより、今後はこれまでの生産者・流通業者による努力に加え、産地による計画的な生産・出荷体制の構築が進み、価格低落時の支援がより手厚くなることによって、生産者の経営への影響を緩和し、結果、消費者にとってより安定的な供給につながることが期待される。

また、加工・加熱調理・冷凍向けといった取引において実施されることが多い契約取引についても、契約指定野菜安定供給事業や契約野菜収入確保モデル事業の支援対象となることで、需要が増加している冷凍野菜などの食品製造業への出荷が安定し、拡大していくことが期待される。

(参考)各種業務の実施に関する情報(野菜)

https://www.alic.go.jp/operation/vegetable/index.html

これは、国による生産コストの違いだけにとどまらず、年間を通じて気候が安定しているエクアドルや、輸出向け産地であっても広大な国土を利用しつつ、余剰分を国内市場向けに出荷することで余裕を持った生産が可能な中国との自然・土地条件の差によるものと考えられる。また、選別や品質調整にかけられる労働力の差も存在している以上、ある程度やむを得ない問題であるとも言える。

このため、国産品が輸入冷凍品と全く同じ土俵で競争することは容易でないと思われる。

一方、家庭内消費においては国産の需要は高いため、冷凍品でも国産のイメージの良さを打ち出しつつ、1パック当たりの容量を使い切りやすい小さめの容量として値頃感を出したり、株間を開けて大玉を作るといった栽培方法の変更による歩留まりの向上といった工夫次第では、国産品が切り込む余地があると思われる。

また、国産品の強みである「新鮮さ」を生かしつつ、調理が手軽な生鮮のカット製品、消費期限を担保しつつすぐに食べられる加熱処理(蒸し、焼き)製品、ナムルのようなあえ物の製品、漬物や塩麹などを利用した発酵製品などの商品開発により、新たな需要を掘り起こすことができれば、国産品の強みを発揮し、シェア拡大につながり得るかもしれない。

前述の通り、ブロッコリーが指定野菜に追加され、指定野菜価格安定対策事業の対象となったことにより、今後はこれまでの生産者・流通業者による努力に加え、産地による計画的な生産・出荷体制の構築が進み、価格低落時の支援がより手厚くなることによって、生産者の経営への影響を緩和し、結果、消費者にとってより安定的な供給につながることが期待される。

また、加工・加熱調理・冷凍向けといった取引において実施されることが多い契約取引についても、契約指定野菜安定供給事業や契約野菜収入確保モデル事業の支援対象となることで、需要が増加している冷凍野菜などの食品製造業への出荷が安定し、拡大していくことが期待される。

(参考)各種業務の実施に関する情報(野菜)

https://www.alic.go.jp/operation/vegetable/index.html