海外情報(野菜情報 2019年5月号)

海外情報(野菜情報 2019年5月号)

主要国の野菜の生産動向等

1 中国(ブロッコリー)

日本が輸入する冷凍ブロッコリーの約半分は中国産であることから、今月号では、中国のブロッコリーの生産動向等を主産地の浙江省などを中心に紹介する。

(1) 日本における中国産ブロッコリーの位置付け

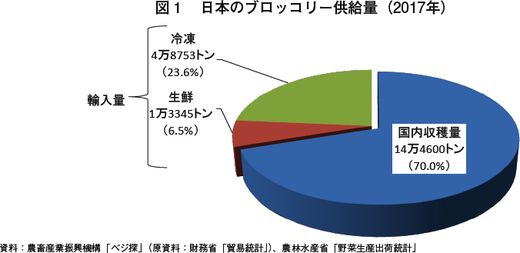

2017年の日本のブロッコリー供給量の7割は国産品で、2割強が輸入冷凍品、1割弱が輸入生鮮品である(図1)。

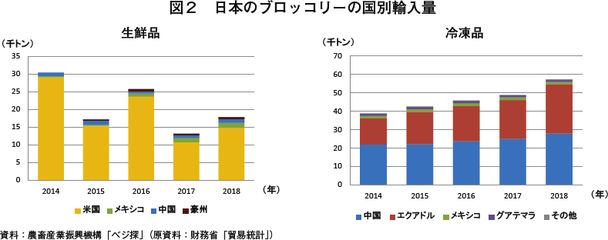

輸入生鮮品は、国産品を補完するものであることから、国産品の作況によって輸入量は左右される。2018年は前年比32.2%増の1万7641トンとなった。国別に見ると、8割以上は米国産で、わずかにメキシコ産や中国産などがある(図2)。

一方、輸入冷凍品は主に外食産業などで利用されているが、近年、着実に増加傾向で推移しており、2018年は同17.6%増の5万7330トンとなった。輸入先国は中国とエクアドルがほとんどを占め、両国とも近年増加傾向で推移している。

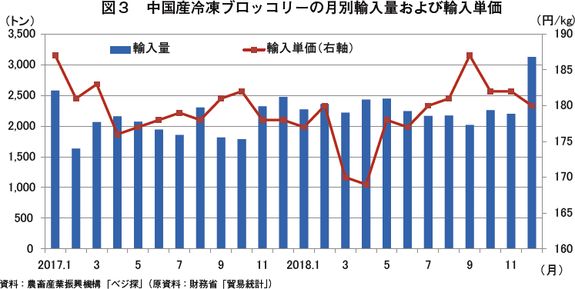

2017~18年の中国産冷凍ブロッコリーの月別輸入量を見ると、毎月2000~3000トンと、ほぼ安定的に輸入されている(図3)。また、輸入価格は、2018年3~4月に一時的に低下したものの、1キログラム当たりほぼ180円前後で推移している。

なお、本稿中の為替レートは1元=17円(2019年3月末日TTS相場:16.77円)を使用した。

(2)生産動向

ア 主産地

中国のブロッコリーの主産地は、浙江省、山東省、江蘇省、河北省、雲南省および甘粛省などである(図4)。中国全土でのブロッコリー作付面積は約8万ヘクタールと言われており、最大の生産地である浙江省は、そのうちの約17%を占める1万3300ヘクタールを有する。また、同省は、東南アジア向けのブロッコリー輸出の中心地となっている。

浙江省の中では台州市がブロッコリーの主産地で、同市の作付面積は8000ヘクタールで浙江省の作付面積の約6割を占める。台州市の多くの農家は、稲作の裏作でブロッコリーを栽培しており、稲を収穫後、ブロッコリーを作付けすることにより、農地の利用効率を高め、収益性の向上を図っている。

注1:中国では、大きい行政区分から順に、「省級(省、直轄市など)」、「地級(地級市、自治州など)」、「県級(県、県級市、市轄区など)」などとなっており、台州市は地級市である。

イ 品種および生育ステージ

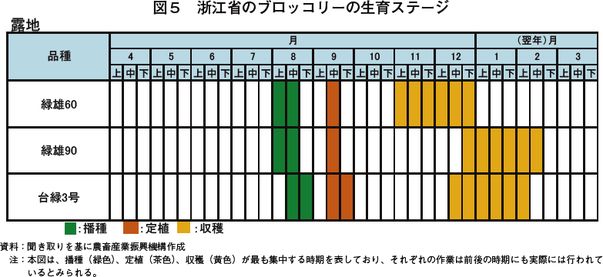

浙江省のブロッコリー生産は、全てが露地栽培で行われており、品種により生育ステージにわずかなずれはあるものの、おおむね8月に播種、9月に定植、11月~翌2月に収穫される(図5)。「緑雄60」「緑雄90」「耐寒優秀」などの日本の品種が作付面積の約85%を占め、「台緑1号」「台緑2号」「台緑3号」などの中国の品種が同15%程度となっている。中国の品種は、日本の品種に比べ、気温や湿度など生育環境への適応性が低く、作付地域が限られるなどの理由で、シェアは低い状況である。

ウ 国産品種の開発・普及を強化

中国国内で作付けされるブロッコリーの品種は、「緑雄」「耐寒優秀」など日本産がメインとなっており、海外からの種苗の供給が停止した場合、ブロッコリー産業に大きな影響を及ぼすことから、浙江省政府は国産品種の開発・普及の強化に取り組むこととした。浙江省の農業農村部および科学技術部は、2018年6月に「国家による優良ブロッコリー種の共同重大科学研究総合プロジェクト」を立ち上げ、同省の科学研究院、研究所、大学、種子企業などの21機関での共同プロジェクトとして、「ブロッコリーの種子、情報、人材に係る共有の協議書」を締結し、輸入品種から国産品種への切り替えを目的に、国産品種の開発と普及に各機関が連携して取り組んでいる。

エ 最近の生産動向

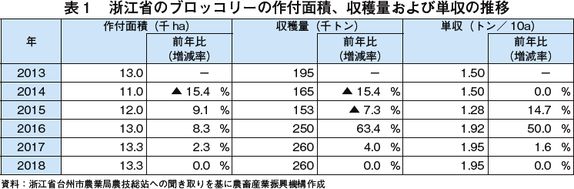

近年の生産動向を見ると、2014~2015年は収穫量が一時的に落ち込んだ(表1)。2015年の収穫量は15万3000トンに低下したが、これは主産地である台州市が水害に見舞われたことに加え、病害虫の影響も受けたため、単収が前年をかなり下回ったことなどが要因である。しかし、その後は回復し、2018年の作付面積は1万3300ヘクタール(前年同)、収穫量は26万トン(前年同)と、ここ3年間は自然災害に遭うこともなく、安定した生産状況となっている。

(3)生産コストおよび機械化の導入状況

ア 生産コスト

浙江省の10アール当たり生産コストの動向を見ると、2018年は4710元(8万70円、2015年比40.8%増)と、2015年に比べて大幅に増加した(表2)。項目別に見ると、近年の中国の野菜経営で常態化している土地代と人件費の増加に加え、種苗費と肥料農薬費も増加している。種苗費は、浙江省の主要品種「耐寒優秀」のものであるが、需要の増加により種苗価格が上昇している。肥料農薬費の増加は、主に化学肥料の価格上昇によるものである。

イ 機械化の導入状況

ブロッコリーの生産工程は、主に播種・定植・収穫の三段階に分けられる。一定規模以上の農家においては、播種作業はほぼ機械化を実現したとされている。しかし、定植については、産地で一定の作付基準が存在しないことが機械化導入の妨げとなっており、現在は、試験段階にとどまっている。また、収穫作業についても、品質の良好な収穫機が不足しており、実質上、人力に依存している。

(4)価格動向

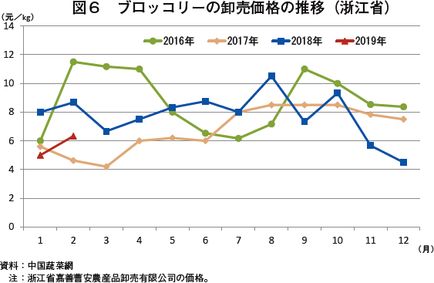

浙江省のブロッコリーの卸売価格は、収穫期の始まる11月から翌3月ごろまで低水準で推移した後、徐々に上昇するのが一般的な傾向にある(図6)。

近年の動きを見ると、2016年前半は、2015年の水害とこれに伴う病害虫の発生により供給量が減少し、1キログラム当たり11元台に上昇した。

2017年は、前年に自然災害の発生がなかったことから供給量が回復し、前半には4元台に低下した。

2017年および2018年も大きな自然災害が発生することなく、特に、2018年は、天候に恵まれ、生産されたブロッコリーの品質も良好であったことから、2017年をおおむね上回る水準で推移した。

(5)国内向け出荷動向

浙江省で収穫されたブロッコリーの約8割は、国内に仕向けられており、主な出荷先は、北京、上海、広州などの大都市や山東省、江蘇省などの近隣の省である。ブロッコリーは、主に炒めものの材料として使用されている。抗酸化作用があるなど、近年、消費者の間でブロッコリーの栄養価に対する認識の高まりから、需要が伸びている。

(6)浙江省以外の状況

ア 山東省

山東省は、浙江省ほどブロッコリー生産は盛んではなく、2018年の生産量は、浙江省の約1割相当の3万2000トンとされている。ただし、山東省の南東部は、土壌および気候が適しており、加えて、水資源も豊富であることからブロッコリー生産が盛んである。

生産規模は、浙江省など他省と比べて小さいものの、露地栽培だけでなく施設栽培でも生産が行われている。山東省で生産されたブロッコリーの約2割は輸出に仕向けられており、主に冷凍品として、日本、韓国に輸出されている。

冷凍ブロッコリーは、一定期間の保存が可能で、日本の外食産業からは安定した需要があると言われている。この他、国内向けには、北京、天津、南京、上海、広州に出荷されるとともに、生鮮ブロッコリーとして香港、東南アジアにも輸出されている。

イ 江蘇省

浙江省や山東省以外でも、近年、ブロッコリー生産への新たな投資が見られる。江蘇省塩城市では、「銀河食品有限公司」と「塩城万洋公司」の共同出資で「万銀食品プロジェクト」を立ち上げた。同プロジェクトは2019年11月に稼働開始の計画で、江蘇省最大の野菜加工・輸出企業を目指すとしており、生産される野菜の80%は輸出向けで、主に日本と欧州への輸出を目指している。総投資額は3億元(51億円)とされ、近代的な野菜加工生産ラインを建設し、主にブロッコリー、えだまめ、れんこん、いんげん豆などを加工する予定とされ、ブロッコリーの加工規模は、中国最大とされている。

(7)輸出動向

ア 最近の輸出概況

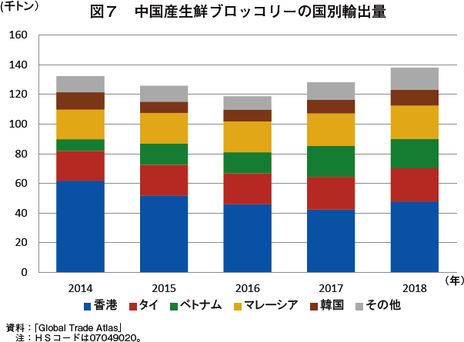

2018年の生鮮ブロッコリーの輸出量は、前年比8.9%増の13万8197トンで、2年連続で増加した。輸出先のトップは、香港で輸出量の3分の1を占めている。続いて、タイ、ベトナム、マレーシアの東南アジア諸国、韓国など、いずれも近隣諸国が輸出先の中心となっている(図7)。

一方、冷凍ブロッコリーは、浙江省と山東省が主産地となっており、日本や韓国、米国、香港などへ輸出されているが、冷凍ブロッコリーは中国の輸出統計上、「その他の冷凍野菜」に分類されるため、正確な輸出数量は不明である。

イ 「一帯一路」政策下での輸出市場の開拓

浙江省台州市の「台州市翼龍緑色農産品有限公司」は、中国の「一帯一路」の政策の一環として、ASEAN諸国へのブロッコリー輸出を拡大するとともに、新たな輸出市場として中東諸国の開拓に積極的に取り組んでいる。2018年11月には中東のアラブ首長国連邦に初出荷を行った。

また、台州市では、韓国などの輸出市場の残留農薬基準に関する情報収集と研究を行い、農場段階で輸出先国の残留農薬基準に的確に合致する生産体系の構築に積極的に取り組んでいる。

2 米国(ブロッコリー、レタス、セルリー(セロリ))

米国からは、日本への輸出が多いブロッコリー、レタス、セルリー(セロリ)(以下「セルリー」という)について、それらの主産地であるカリフォルニア州の生産動向などを、現地報道などを基に報告する。また、トピックスとして、ウォルマートが進めているブロックチェーン技術を活用したトレーサビリティシステムの概要について報告する。

(1) ブロッコリー、レタス、セルリーおよびたまねぎの生産・輸出動向など

ア ブロッコリー

(ア) 作況

2019年2月は供給不足となった一方、需要は堅調に推移したため、価格は上昇傾向で推移した。また、低温や降雨などから一部において品質に問題が生じたが、その割合は比較的小さかった。

なお、本稿中のドルはすべて米ドルであり、為替レートは1ドル=112円(2019年3月末日TTS相場:111.99円)を使用した。

(イ) 全米生産者価格

全米の生鮮ブロッコリーの生産者価格は、供給不足に伴って上昇傾向で推移し、2018年12月は前年同月比111.2%高の1キログラム当たり1.88ドル(211円)であった(表1)。

(ウ) 日本向け輸出動向

2018年12月の米国産ブロッコリーの日本向け輸出量は国産の供給量が比較的潤沢であったことなどから、前年同月比76.0%減の282トンとなる(表2)。これは同月の輸入量としては低い水準であり、過去5年間でみると2015年12月(152トン)に次いで少なかった。また、輸出額は同76.0%減の33万8000ドル(3785万6000円)となった。輸出単価は前年同月比0.2%高の1キログラム当たり1.20ドル(134円)であった。

(エ) 東京都中央卸売市場の入荷量および卸売価格

2018年12月の東京都中央卸売市場の米国産ブロッコリーの入荷量は、前年同月比76.8%減の19トンであった(表3)。また、平均卸売価格は同12.5%安の1キログラム当たり322円であり、同月に同市場で最も入荷量の多かった香川県産(同420円)と比較すると23.3%安かった。

イ レタス

(ア) 作況

結球レタスに関しては、2019年2月下旬にかけて低温による変色や損傷などの品質不良が発生し、供給量が減少したことから3月上旬から価格は上昇した。グリーンリーフレタスについても、2月下旬には降雨や低温から収穫の遅れや品質の劣化が生じ、供給量が減少した。同様にロメインレタスについても2月下旬には低温による品質劣化が懸念された。

(イ) 全米生産者価格

全米の結球レタスの生産者価格は、供給不足を反映して高水準で推移しており、2018年12月は前年同月比146.3%高の1キログラム当たり1.65ドル(185円)となった(表4)。

(ウ) 日本向け輸出動向

2018年12月の米国の日本向け結球レタス輸出量は前年同月比72.3%減の177トンとなり、輸出額は同41.4%減の41万ドル(4592万円)となった(表5)。この背景には、12月前半に米国内でレタスの需給がひっ迫していたことがあるとみられる。また、輸出単価は同110.9%高の1キログラム当たり2.32ドル(260円)であった。なお、同月に米国から日本に結球レタス以外のレタスは輸出されなかった(表6)。

(エ) 東京都中央卸売市場の入荷量および卸売価格

2018年12月、東京都中央卸売市場では、米国産レタスは結球レタス、結球以外のレタス(ロメインレタス、フリルレタスなど)ともに入荷されなかった(表7)。

ウ セルリー

(ア) 作況

2019年2月は低温の影響を受け、サイズは比較的小さかった。供給量も平年を下回る中、3月上旬には降雨の影響もあいまって供給不足感が漂った。

(イ) 全米生産者価格

2018年12月下旬、カリフォルニア州と、隣接するメキシコでセルリーの供給量が不足していたことから生産者価格は上昇した。このため、同月の全米の生鮮セルリーの生産者価格は、前年同月を98.1%上回る1キログラム当たり1.03ドル(115 円)となった(表8)。

(ウ) 日本向け輸出動向

2018年12月の米国産セルリーの日本向け輸出量は、前年同月比0.4%増の494トンであった(表9)。また、輸出額は、同27.3%増の38万2000米ドル(4278万4000円)となった。輸出単価は、同26.2%高の1キログラム当たり0.77ドル(86円)となった。

(エ) 東京都中央卸売市場の入荷量および卸売価格

2018年12月の東京都中央卸売市場の米国産セルリーの入荷量は、前年同月比20.6%減の27トンであった(表10)。また、平均卸売価格は、同13.3%安の1キログラム当たり196円であった。これは、同月に同市場で最も入荷量の多かった静岡県産(同184円)と比較すると、6.5%高かった。

エ たまねぎ

(ア)作況および作付面積

2019年2月中旬から3月上旬にかけて需給は安定的に推移し、品質も良好であった。3月中旬時点では、在庫が低水準で推移していることから、価格が上昇し、需給もひっ迫すると見込まれていた。

(イ)全米生産者価格

2018年12月の生鮮たまねぎの生産者価格は、前年同月比35%安の1キログラム当たり0.24ドル(27円)となった(表11)。例年、9月~12月は価格が安定する時期となっており、2018年もほぼ横ばいとなっている。

(ウ)日本向け輸出動向

2018年12月の生鮮たまねぎの日本向け輸出量は前年同月の約4倍となる1395トンとなり、輸出単価は前年同月比2.2%安の1キログラム当たり0.45ドル(50円)であった(表12)。また、同月の乾燥たまねぎの日本向け輸出量は、前年同月比51.2%減の207トンとなり、輸出単価は前年同月比2.8%高の2.53ドル(283円)であった(表13)。

(エ) 東京都中央卸売市場の入荷量および卸売価格

2018年12月の東京都中央卸売市場の米国産たまねぎの入荷量は、前年同月を大幅に上回る11トンであった(表14)。また、平均卸売価格は、前年同月の約10分の1となる1キログラム当たり109円であり、同月に同市場で最も入荷量の多かった北海道産(同121円)と比べ9.9%安かった。

(2) トピックス ~米国たまねぎの生産概要および2018年の生産状況~

米国のたまねぎは主にカリフォルニア州、ワシントン州、オレゴン州およびアイダホ州で多く生産されている(図1)。米国農務省によると、2018年の作付面積は約5万7992ヘクタール、生産量は約374万トンであった(図2)。作付面積は2000年以降、減少傾向にあるが、生産量については、2016年に前年比25%増まで増加した。要因は、アイダホ州、オレゴン州やワシントン州といったたまねぎ主要地域での単収の増加にあると考えられる。

ア 生産量および生産額

(ア)生産量

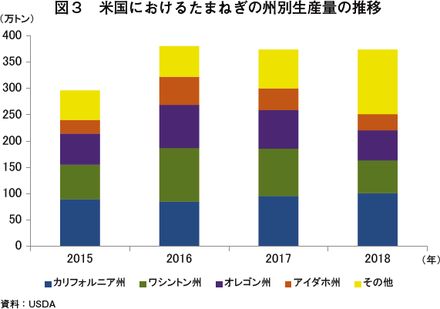

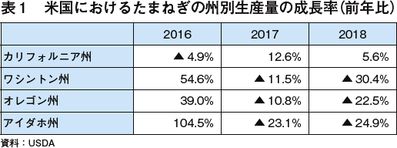

2018年の米国におけるたまねぎの州別生産量はカリフォルニア州が最も多く、約101万トンで27.0%を占める。次いで、ワシントン州が約63万トンで16.7%、オレゴン州が約57万トンで15.2%、そしてアイダホ州が約31万トンで8.3%を占める。上位4州で67.2%と約7割を占めている(図3)。

上位4州のうち、生産量の伸びを見ると、カリフォルニア州とそれ以外の州で対照的な動きをしている(表1)。2016年の生産量は、カリフォルニア州以外は非常に大きな伸び率を示している。ところが、カリフォルニア州だけ4.9%の減少となっている。また2017年については、カリフォルニア州だけが12.6%の伸びを見せ、残りの3州は10%以上の減少であった。2018年もほぼ同様のことがいえる。

地理的にワシントン州、オレゴン州およびアイダホ州は北西部で固まっている一方で、カリフォルニア州は、同じ西部ではあるものの、南部に位置しており、気候が違うことが影響したのではないかと思われる。特に2016年の夏~冬にかけては、カリフォルニア州で深刻な干ばつが発生し、その影響から生産量が減少したのが要因ではないかと思われる。

(イ)生産額

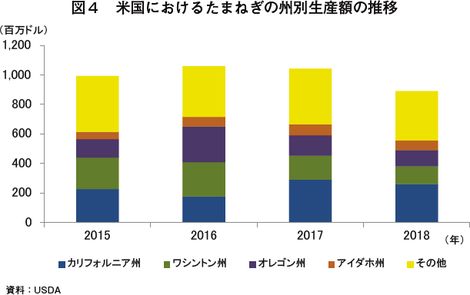

生産額について、2018年の米国のたまねぎ生産額は8億9141万米ドル(998億3792万円)となっており、そのうちカリフォルニア州産のたまねぎは2億6057万米ドル(291億8384万円)で29.2%、ワシントン州産は1億2152万米ドル(136億1024万円)で13.6%、オレゴン州産は1億894万米ドル(122億128万円)で12.2%、アイダホ州産は約6558万米ドル(73億4496万円)で7.4%となっている(図4)。

イ 作付面積

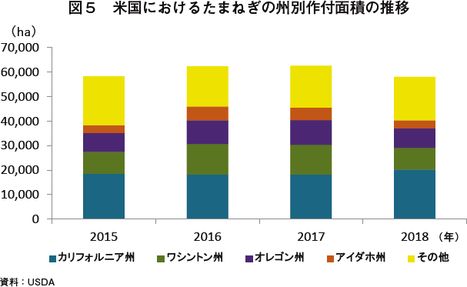

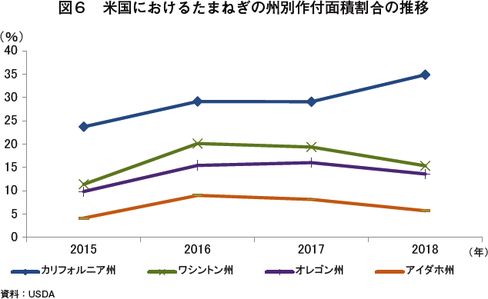

作付面積については、米国全体として約5万7992ヘクタールとなっており、そのうち、カリフォルニア州が約2万234ヘクタールと約34.9%を占めている(図5、6)。次いで、ワシントン州が約8903ヘクタールで15.4%、オレゴン州が約7981ヘクタールで13.6%。アイダホ州は3318ヘクタールで5.7%となっている。アイダホ州は2016年に単収の向上で、生産量が拡大したことにより、価格が暴落し、2016年に5625ヘクタールだった作付面積は2017年に5099ヘクタール、2018年には3318ヘクタールにまで減少した。

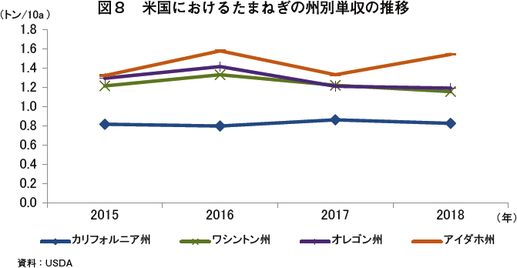

ウ 単収

単収については、米国全体で単収は2000年から2016年まで増加傾向にある(図7)。10アール当たり0.8トンから1トンの間を緩やかに上昇している。2016年、2017年は単収が高まったが、2018年は2015年の0.92トンとほぼ同水準の0.93トンに戻った。

また州別では、主要産地4州のうち、カリフォルニア州以外の3州は10アール当たり1トン以上の高い水準で生産がされている(図8)。一方で、カリフォルニア州は0.8トンから0.86トンの間で推移している。アイダホ州は2018年1.54トンと最多の単収となっている。

現地情報によると、アイダホ州東部では、多少の降雨はあったものの、天候に恵まれ、他の地域で発生した猛暑の影響も受けず、ジャンボイエローを中心として、生産量も需要も良好であり、単収も伸びた。またその他のサイズや色のたまねぎについても順調であった。またアイダホ州東部やオレゴン州も含めて、たまねぎのサイズと品質については、多くのサプライチェーン関係者からの評価は好評であった。

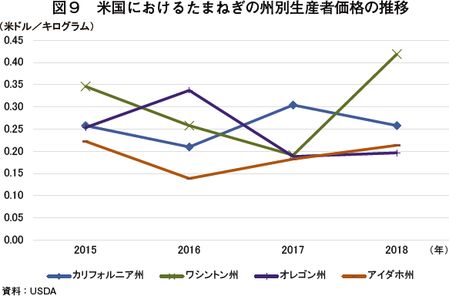

エ 生産者価格

1キログラム当たりの生産者価格は、生産量の多いカリフォルニア州は、0.26米ドル(29円)と平均0.25米ドル(28円)に近い。単収の高いアイダホ州は同0.21米ドル(24円)と平均よりも低く、オレゴン州は同0.20米ドル(22円)と一番低い(図9)。ワシントン州は2017年同0.19米ドル(21円)と非常に低かったが、2018年は同0.42米ドル(47円)と2倍以上に上昇した。現地情報によると、特にワシントン州で栽培されている「ワラワラスイートオニオン」の生産量、品質共に良好で価格にも影響があったものと考えられる。

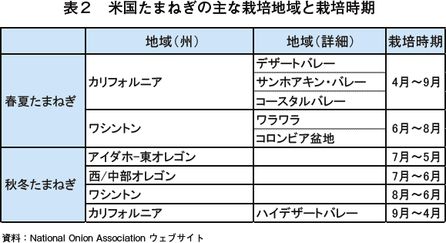

オ 主な栽培地域と栽培時期

米国内でのたまねぎ生産は主に、春夏たまねぎと秋冬たまねぎに分かれる(表2)。

主産地のカリフォルニア州やワシントン州は、春夏たまねぎのみならず、秋冬たまねぎも栽培している。一方、アイダホ州やオレゴン州については、秋冬たまねぎのみとなっている。現地情報による2018年の主な栽培地域の状況は以下の通り。

2018年は夏の終わりの時期に降雨が多く、特にニューヨーク州などでは、夏の終わりに記録された大雨の影響を受け、生産量は減少したとみている。

北西部では、赤と黄色のたまねぎは生産量が十分であったが、白たまねぎは品質に影響があり、収穫量は十分でなかった。白たまねぎの不足分は、メキシコやテキサス州から補完されたと見ている。

一部のサプライチェーンプレイヤーでは、白たまねぎの価格は容易に上昇する可能性があるという。背景は海外でのたまねぎ需要の高まりがある。ヨーロッパでは、乾燥や猛暑により収穫量が大幅に減少しており、特にオランダなどで需要が高まっている。こういった海外からの引き合いも価格上昇の要因の一つになり得るだろうと見込まれる。

また、北西部では、生育状況は順調で品質も良かったが、物流コストについては大きな課題で、トラックが主流となっている地域であることから、ドライバーの確保や運送コストの上昇は大きな打撃となる。

オレゴン州東部地域での生産は良好だったが、その大きな要因は、点滴かんがい(drip irrigation)にあるという。点滴かんがいを利用している生産者は、同地域では作付面積の60%に上る。点滴かんがいは、畝間に必要な水の量の半分程度で済み、オレゴン州東部の水保全環境を改善することにもつながった。加えて、肥料の節約にもつながり、コスト削減を進めることができたという。

カ その他

米国産たまねぎの需要は国内のみならず、アジアや中東などの海外からの引き合いも強まっており、時として、スペインと競合している。また、米国内では、小売業や外食産業からの需要が好調である。特に、大きい玉の需要が高まっている。外食産業は、調理での効率化を考慮し、大玉を求めることが多い。たまねぎ全体の需要は外食産業が伸ばしていることから、小売業も続く形で、一部で大きなたまねぎを扱うことになっている。

米国のたまねぎはあらゆる方法で付加価値をつけるべく、マーケティングが行われている。例えば、Vidaliaオニオンやワラワラスイートオニオンのように、「徹底した甘さ」を付加価値としたり、近年開発されている「涙がでないたまねぎ」や、「有機栽培」のたまねぎも少量ながら、一部の地域で栽培されており、付加価値をつけている。また、10分の1ミリでのサイズを指定する顧客に合わせたサイズで栽培を実施している生産者もいる。何人かのバイヤーには、細かいサイズ指定が重要であるため、ニーズがあるとのことであった。

主要国の野菜の生産動向等(中国、米国)につきましては、2015年6月号から今月号まで長らくご愛読いただきましたが、編集上の都合により今月号をもって一旦終了となります。今後は、内容を刷新してそれぞれを不定期で掲載する予定です。