ホーム > 野菜 > 野菜の情報 > 中国産野菜の生産と消費および輸出の動向(第11回:ブロッコリー)

海外情報 野菜情報 2023年3月号

中国産野菜の生産と消費および輸出の動向(第11回:ブロッコリー)

調査情報部

要約

日本では、健康志向の高まりなどからブロッコリーの需要が伸びており、加工・業務用を中心とした冷凍ブロッコリーの輸入量は増加基調にある。中でも、中国産は日本国内で流通する輸入冷凍ブロッコリーの約半数を占め、安定した供給力や価格の優位性などから一定の地位を築いている。

一方で、中国では国内のブロッコリー需要の伸びに加え、生産コストや調整コストが増加基調にあり、今後の輸出価格の推移および日本向け輸出の動向が注目されている。

一方で、中国では国内のブロッコリー需要の伸びに加え、生産コストや調整コストが増加基調にあり、今後の輸出価格の推移および日本向け輸出の動向が注目されている。

1 はじめに

中国は、日本の輸入野菜(注1)の52%(2021年、数量ベース)を占める最大の輸入先であり、同国の生産動向は、わが国の野菜需給に大きな影響を及ぼしている。

本誌では、2020年9月号から21年9月号までの間、日本の生産者から流通関係企業、消費者まで広く関心が高い品目を対象に、6回にわたり中国の野菜生産と消費および輸出について最新の動向を報告した。22年度は新たに6品目を追加し報告している。

前回報告に続き第11回目となる本稿では、ビタミンやミネラル、食物繊維を豊富に含み、その栄養素の高さから「緑黄色野菜の王様」、「Crown of Jewel Nutrition(栄養宝石の冠)」と呼ばれ、需要が伸びている「ブロッコリー」を取り上げる。

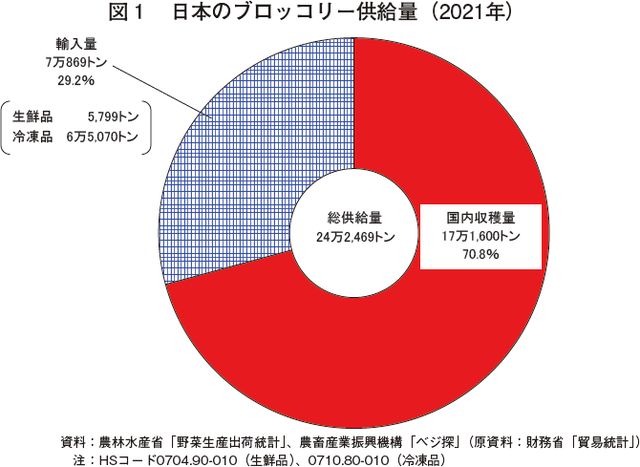

なお、日本のブロッコリーをめぐる状況を見ると、21年の供給量(国内収穫量+輸入量)は24万2469トンであり、このうち輸入量が7万869トンと供給量全体の3割弱を占めている(図1)。また、輸入量の内訳を見ると、生鮮ブロッコリーが1割程度となる5799トンであるのに対し、冷凍ブロッコリーは大半を占める6万5070トンであり、「冷凍品」が輸入形態の主体となっている。

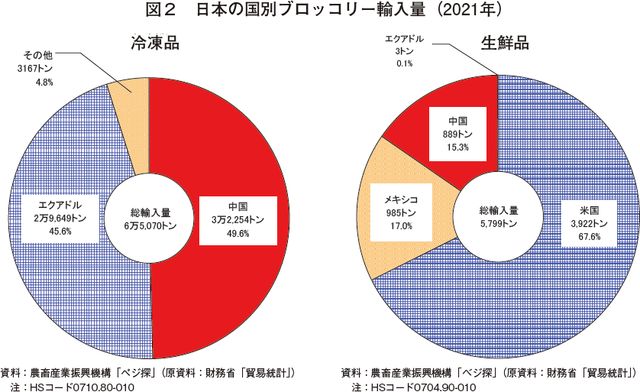

さらに、輸入先を形態別に見ると、主要輸入形態である冷凍品は中国産が約半数を占め、生鮮品でも同国産が1割強を占めるなど、同国への依存度が高い状況にある(図2)。

(注1) 輸入野菜は、生鮮野菜、冷凍野菜、塩蔵等野菜、乾燥野菜、酢調製野菜、トマト加工品、その他調製野菜およびその他の野菜を指す。

本稿では、中国のブロッコリーの主産地である雲南省および広西省での聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=19.31円(三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均為替相場」の22年12月末日TTS相場)を使用した。

本誌では、2020年9月号から21年9月号までの間、日本の生産者から流通関係企業、消費者まで広く関心が高い品目を対象に、6回にわたり中国の野菜生産と消費および輸出について最新の動向を報告した。22年度は新たに6品目を追加し報告している。

前回報告に続き第11回目となる本稿では、ビタミンやミネラル、食物繊維を豊富に含み、その栄養素の高さから「緑黄色野菜の王様」、「Crown of Jewel Nutrition(栄養宝石の冠)」と呼ばれ、需要が伸びている「ブロッコリー」を取り上げる。

なお、日本のブロッコリーをめぐる状況を見ると、21年の供給量(国内収穫量+輸入量)は24万2469トンであり、このうち輸入量が7万869トンと供給量全体の3割弱を占めている(図1)。また、輸入量の内訳を見ると、生鮮ブロッコリーが1割程度となる5799トンであるのに対し、冷凍ブロッコリーは大半を占める6万5070トンであり、「冷凍品」が輸入形態の主体となっている。

さらに、輸入先を形態別に見ると、主要輸入形態である冷凍品は中国産が約半数を占め、生鮮品でも同国産が1割強を占めるなど、同国への依存度が高い状況にある(図2)。

(注1) 輸入野菜は、生鮮野菜、冷凍野菜、塩蔵等野菜、乾燥野菜、酢調製野菜、トマト加工品、その他調製野菜およびその他の野菜を指す。

本稿では、中国のブロッコリーの主産地である雲南省および広西省での聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=19.31円(三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均為替相場」の22年12月末日TTS相場)を使用した。

2 日本における中国産ブロッコリーの位置付け

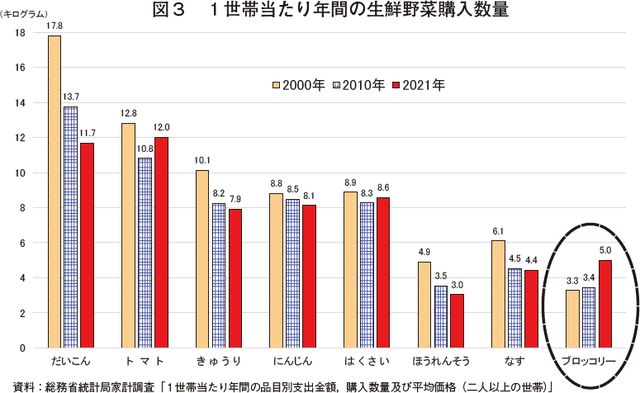

総務省の家計調査(二人以上の世帯)によると、日本の1世帯当たり生鮮ブロッコリーの年間購入数量は、2000年の3.3キログラムから10年には3.4キログラム、21年には5.0キログラムと右肩上がりで推移している(図3)。生鮮野菜の年間購入数量は、多くの品目で減少傾向にある中で、ブロッコリーは食の洋風化に加え、形や彩りが良く、低カロリーで栄養価の高い緑黄色野菜として評価が高く、消費者需要が伸びている品目の1つである(写真1)。

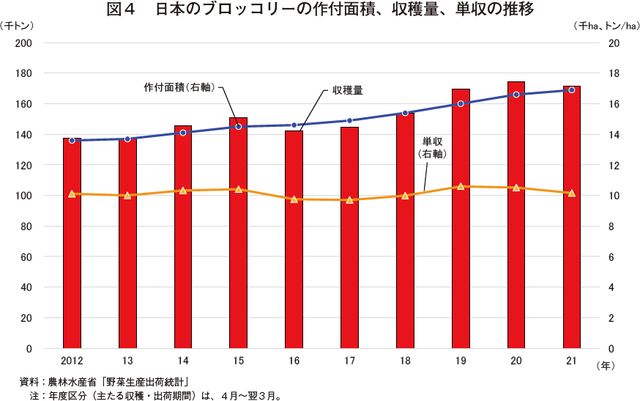

日本のブロッコリー生産状況を見ると、(1)従来は冬季(11月~翌3月)の収穫が主流であったが、品種改良の進展や鮮度保持技術が向上したことで、夏季でも北海道や長野県などの冷涼地で収穫が可能となったこと(2)消費者需要が順調に伸長していることーなどを背景に作付面積は年々増加傾向にある。21年産(4月~翌3月)の作付面積は1万6900ヘクタール(前年比1.8%増)と直近10年間で2割程度増加し、これに伴い、収穫量も17万1600トン(同1.7%減)と同2割程度増加している(図4)。

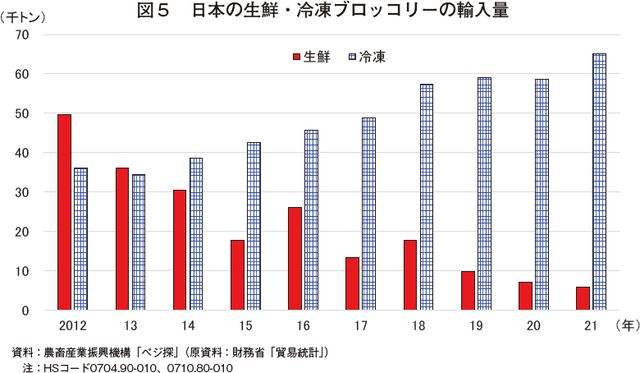

他方、ブロッコリーの輸入量を形態別に見ると、近年の外食・中食の加工・業務用需要の高まりを受けて、冷凍品の需要は着実に増加している。20年の冷凍ブロッコリーの輸入量は、新型コロナウイルス感染症(COVID-19)の感染拡大に伴う外食産業などの業務用需要の低迷により、5万8619トン(前年比0.7%減)と前年をわずかに下回った。しかし、21年は、在宅時間の増加に伴い家庭内調理の機会が増えたことで、利便性の高い冷凍品の需要増などに起因して6万5070トン(同11.0%増)と前年度をかなり大きく上回り、過去最高を記録した(図5)。

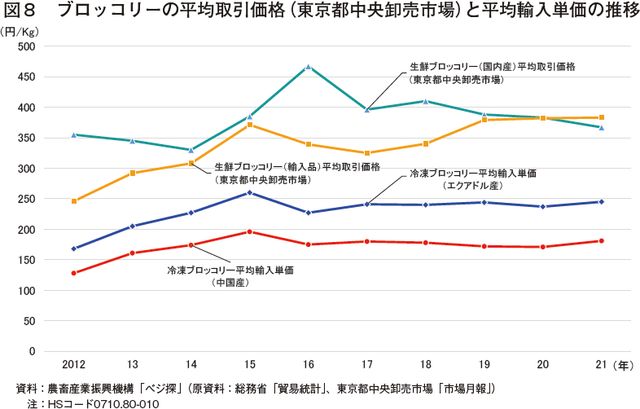

一方、生鮮品は、(1)国産ブロッコリーの増産(2)主要輸入先である米国での干ばつ(3)米ドルに対して円安で推移する為替相場の影響ーにより12年をピークに年々減少傾向で推移している(図5)。このため、21年の生鮮ブロッコリーの輸入量は12年の1割程度にまで減少しており、輸入品から国産への転換が進んでいる。また、21年の東京都中央卸売市場における生鮮輸入品の平均取引価格は国内産と逆転している(図8参照)。

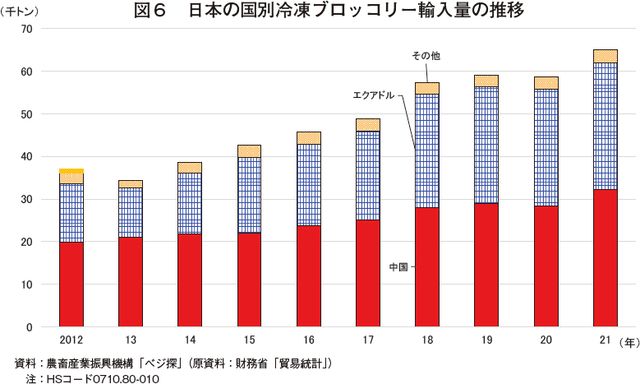

冷凍ブロッコリーの輸入先を見ると、過去10年間で大きな変動はなく、中国産がおよそ5~6割程度を占め、次いでエクアドル産が続いている。両国からの輸入量は年々増加しており、この2カ国で輸入量の9割以上を占めている(図6)。エクアドルは近年、民間投資による大規模経営の進展から安定供給や高品質化が図られたことで輸出競争力を獲得している。また、同国は南半球に位置するため、その地理的条件を活かし、北半球の主産地の端境期に輸入されることが多く、日本向けは中国産が比較的減少する5~7月にかけて増加する傾向がある。

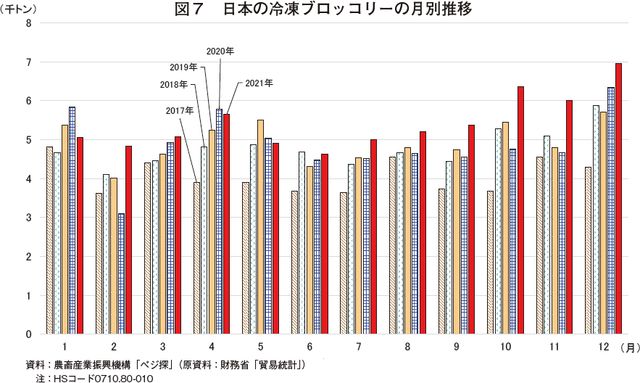

また、過去5カ年の冷凍ブロッコリーの月別輸入量を見ると、国内の生産地の作柄や需給の影響を受けるため年によって異なるものの、年間を通じて数量の変動は小さく、安定的に輸入されている(図7)。

中国産冷凍ブロッコリーの平均輸入単価を見ると、1キログラム当たり130~190円前後で安定的に推移し、エクアドル産の輸入単価と比較しても同40~70円程度安い水準で推移している(図8)。また、東京都中央卸売市場における国内産の平均取引単価の5割程度の水準にあり、供給安定性や価格面から業務用需要者からの評価が高く、中国産は日本国内で一定の地位を確立している状況にある。

日本のブロッコリー生産状況を見ると、(1)従来は冬季(11月~翌3月)の収穫が主流であったが、品種改良の進展や鮮度保持技術が向上したことで、夏季でも北海道や長野県などの冷涼地で収穫が可能となったこと(2)消費者需要が順調に伸長していることーなどを背景に作付面積は年々増加傾向にある。21年産(4月~翌3月)の作付面積は1万6900ヘクタール(前年比1.8%増)と直近10年間で2割程度増加し、これに伴い、収穫量も17万1600トン(同1.7%減)と同2割程度増加している(図4)。

他方、ブロッコリーの輸入量を形態別に見ると、近年の外食・中食の加工・業務用需要の高まりを受けて、冷凍品の需要は着実に増加している。20年の冷凍ブロッコリーの輸入量は、新型コロナウイルス感染症(COVID-19)の感染拡大に伴う外食産業などの業務用需要の低迷により、5万8619トン(前年比0.7%減)と前年をわずかに下回った。しかし、21年は、在宅時間の増加に伴い家庭内調理の機会が増えたことで、利便性の高い冷凍品の需要増などに起因して6万5070トン(同11.0%増)と前年度をかなり大きく上回り、過去最高を記録した(図5)。

一方、生鮮品は、(1)国産ブロッコリーの増産(2)主要輸入先である米国での干ばつ(3)米ドルに対して円安で推移する為替相場の影響ーにより12年をピークに年々減少傾向で推移している(図5)。このため、21年の生鮮ブロッコリーの輸入量は12年の1割程度にまで減少しており、輸入品から国産への転換が進んでいる。また、21年の東京都中央卸売市場における生鮮輸入品の平均取引価格は国内産と逆転している(図8参照)。

冷凍ブロッコリーの輸入先を見ると、過去10年間で大きな変動はなく、中国産がおよそ5~6割程度を占め、次いでエクアドル産が続いている。両国からの輸入量は年々増加しており、この2カ国で輸入量の9割以上を占めている(図6)。エクアドルは近年、民間投資による大規模経営の進展から安定供給や高品質化が図られたことで輸出競争力を獲得している。また、同国は南半球に位置するため、その地理的条件を活かし、北半球の主産地の端境期に輸入されることが多く、日本向けは中国産が比較的減少する5~7月にかけて増加する傾向がある。

また、過去5カ年の冷凍ブロッコリーの月別輸入量を見ると、国内の生産地の作柄や需給の影響を受けるため年によって異なるものの、年間を通じて数量の変動は小さく、安定的に輸入されている(図7)。

中国産冷凍ブロッコリーの平均輸入単価を見ると、1キログラム当たり130~190円前後で安定的に推移し、エクアドル産の輸入単価と比較しても同40~70円程度安い水準で推移している(図8)。また、東京都中央卸売市場における国内産の平均取引単価の5割程度の水準にあり、供給安定性や価格面から業務用需要者からの評価が高く、中国産は日本国内で一定の地位を確立している状況にある。

3 生産動向

(1)中国の主産地と生産概況

中国でのブロッコリー栽培は、1980年代に南部のいくつかの省で導入されて以降、日本や韓国などへの輸出向けを中心に生産が拡大してきた。かつて中国では、ブロッコリーは富裕層を中心に食されていたが、近年は所得の増加や健康志向の高まりに伴い、広く一般に食される野菜の一つとなった。このため同国のブロッコリー産業は急速に発展している。なお、中国政府などが公表している統計データはないものの、国連食糧農業機関(FAO)の統計によると、中国全土のブロッコリー(カリフラワーを含む)作付面積は、COVID-19の発生や主産地での天候不良に見舞われた19年を除き、増加傾向にある(表1)。

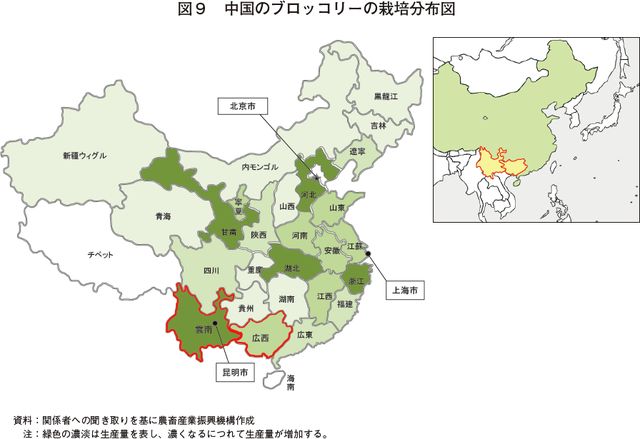

同国のブロッコリー栽培は、海南省とチベット自治区を除いて広く一般的に行われており(図9)、産地リレーによって周年供給体制が構築されている(表2)。その中でも、南西部に位置する雲南省および広西省からの出荷が集中する時期は、中国国内の供給量が減少傾向にある5月であるため、この時期の供給不足を補っている。また、両省は「南野菜北」、「西野菜東」(南から北へ、西から東へ野菜を出荷する)として、重要な供給基地となっているほか、ベトナムやラオス、ミャンマーと隣接しているため、ブロッコリーの主要輸出拠点となっている。

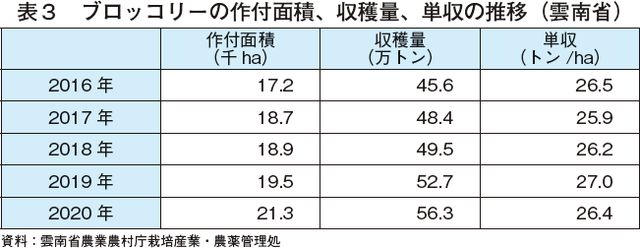

両省の生産状況を見ると、近年の国内需要の高まりを受けて作付面積は年々増加し、これに伴い収穫量も増加傾向にある(表3、4)。関係者への聞き取りによると、経営形態は両省ともに個人経営が多く、多くの生産者が協同組合に参加している。また、雲南省では機械化の導入が積極的に推進されており、耕起や溝堀、苗床、播種といった工程はすでに機械化され、生産者は農機具をリースの形態で使用している。他方、広西省でも耕起や溝堀の機械化が浸透し、苗床や播種の工程でのさらなる機械化を目指して、機械の使用方法や機能についての勉強会や実演会が開催されている。

(2) 主産地の栽培暦および栽培品種

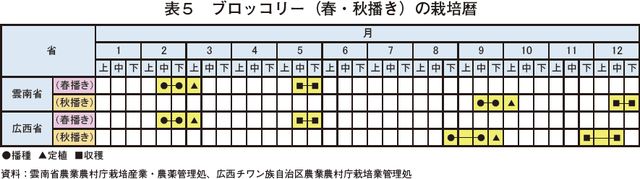

同国のブロッコリー栽培は施設栽培が主流であるが、日本の沖縄県よりも南に位置する雲南省および広西省では(図9参照)、その温暖な気候条件を生かした露地栽培が主流となっている(写真2)。作型は春播きと秋播きの2種類があり、春播きは5月中旬~下旬にかけて収穫され、秋播きは11月下旬~12月下旬にかけて収穫される(表5)。両省ともに6~8月にかけて降雨が集中し、例年、この時期は豪雨による洪水や台風を中心とした風水災害リスクが高まるため、ブロッコリー栽培の端境期となり、他産地の産品が流通する状況となっている(表2参照)。

また、両省ではヨーロッパを中心とした海外品種の作付けが主流であったが、2018年に国家プロジェクトの「良種重要共同研究」が始まり、国産品種の開発が積極的に進められた。この結果、近年は中国で独自に育種された品種の作付けが増加しており、雲南省では「冷翠」(写真3)、広西省では「浙青75」(写真4)などの国産品種の栽培が徐々に普及しつつある(表6)。

(3)栽培コスト

雲南省で生産されるブロッコリーの栽培コスト(10アール当たり)を見ると、2017年産および20年産ともに人件費が3割程度を占めており、次いで肥料費、農業機械・器具費が続く(表7、写真7)。17年産から20年産の3年間では、種苗費を除くすべての項目でコストが増加している。その中でも、「その他(雑費・水道光熱費)」の項目を除いて17年比で最も増減率が大きかったのは農薬費であり、15元(290円、同11.1%増)とかなり大きく増加している。 一方、コスト全体に占める割合が最も高い人件費では、耕起や播種などの生産工程で機械化が進んだことで、30元(579円、同2.1%増)と微増にとどまっている。また、種苗費は、前述の通り、安価な国産種子の開発・普及が進んだことで、8元(154円、同1.4%減)減少しており、生産コストの削減に寄与している。また、生産コスト全体では98元(1892円、同2.0%増)の増加となった。

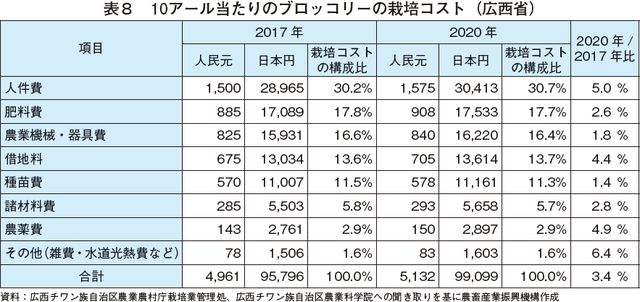

広西省の栽培コストも人件費が3割程度を占めており、次いで肥料費、農業機械・器具費が続くなど、おおむね雲南省と同様の傾向がみられる(表8)。ただし、両省の最も大きな違いとして、広西省では種苗費が増加している点が挙げられる。これは、同国の中でも作付面積および収穫量がトップクラスにある雲南省では国内種子の導入が進んでいるが、広西省ではまだ普及の初期段階にあるとみられ、今後、同省でも種苗費は減少傾向に進むと予想される。

また、近年の両省のブロッコリー生産を取り巻く状況として、他品目と同様に借地料の高騰に加え、昨今の国際環境の変化などを背景とした農薬や肥料といった資材の高騰による栽培コストの上昇が課題となっている。さらに、若手を中心とした都市部への出稼ぎ労働者(農工民)の増加傾向は依然として続いており、労働力の確保も課題となっている。

(4)調製コスト

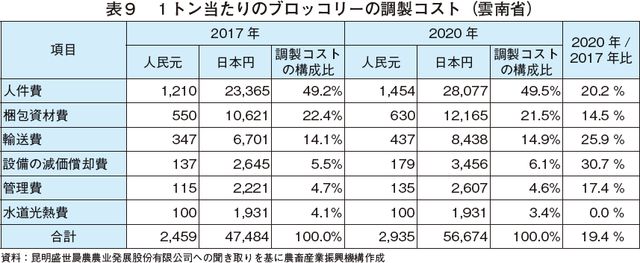

雲南省のブロッコリー1トン当たりの平均調製コストを見ると、その大部分を占めるのは人件費と梱包資材費であり、この2つで7割強を占めている(表9、写真8~9)。また、2017年産から20年産の3年間で、人件費が244元(4712円、17年産比20.2%増)、管理費が20元(386円、同17.4%増)とそれぞれ大幅に上昇しているが、これは、17年の賃金が1日当たり平均100元(1931円)程度だったのに対し、20年には同120元(2317円)に上昇したことが要因となっている。さらに、17年産比でコストの増加が目立つ輸送費については、コールドチェーンの発展により長距離輸送が可能となったことが要因として考えられ、近時の燃料価格の上昇を背景に、引き続き輸送費の動向が注目される(現地聞き取りによると、同省の昆明市から上海市まで(図9参照)の約2300キロメートルの輸送価格は、1トン当たり437元(8438円)とされている)。調製コスト全体では、水道光熱費を除くすべての項目でコストが増加した結果、476元(9192円、同19.4%増)と大幅に上昇した。

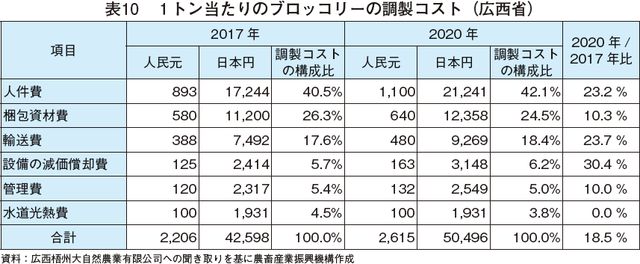

また、広西省の調製コストも人件費および梱包資材費がコストの7割弱を占めている点や、17年産比で人件費、管理費、輸送費がそれぞれ大きく上昇している点など雲南省と同様の傾向がみられた(表10)。

中国でのブロッコリー栽培は、1980年代に南部のいくつかの省で導入されて以降、日本や韓国などへの輸出向けを中心に生産が拡大してきた。かつて中国では、ブロッコリーは富裕層を中心に食されていたが、近年は所得の増加や健康志向の高まりに伴い、広く一般に食される野菜の一つとなった。このため同国のブロッコリー産業は急速に発展している。なお、中国政府などが公表している統計データはないものの、国連食糧農業機関(FAO)の統計によると、中国全土のブロッコリー(カリフラワーを含む)作付面積は、COVID-19の発生や主産地での天候不良に見舞われた19年を除き、増加傾向にある(表1)。

同国のブロッコリー栽培は、海南省とチベット自治区を除いて広く一般的に行われており(図9)、産地リレーによって周年供給体制が構築されている(表2)。その中でも、南西部に位置する雲南省および広西省からの出荷が集中する時期は、中国国内の供給量が減少傾向にある5月であるため、この時期の供給不足を補っている。また、両省は「南野菜北」、「西野菜東」(南から北へ、西から東へ野菜を出荷する)として、重要な供給基地となっているほか、ベトナムやラオス、ミャンマーと隣接しているため、ブロッコリーの主要輸出拠点となっている。

両省の生産状況を見ると、近年の国内需要の高まりを受けて作付面積は年々増加し、これに伴い収穫量も増加傾向にある(表3、4)。関係者への聞き取りによると、経営形態は両省ともに個人経営が多く、多くの生産者が協同組合に参加している。また、雲南省では機械化の導入が積極的に推進されており、耕起や溝堀、苗床、播種といった工程はすでに機械化され、生産者は農機具をリースの形態で使用している。他方、広西省でも耕起や溝堀の機械化が浸透し、苗床や播種の工程でのさらなる機械化を目指して、機械の使用方法や機能についての勉強会や実演会が開催されている。

(2) 主産地の栽培暦および栽培品種

同国のブロッコリー栽培は施設栽培が主流であるが、日本の沖縄県よりも南に位置する雲南省および広西省では(図9参照)、その温暖な気候条件を生かした露地栽培が主流となっている(写真2)。作型は春播きと秋播きの2種類があり、春播きは5月中旬~下旬にかけて収穫され、秋播きは11月下旬~12月下旬にかけて収穫される(表5)。両省ともに6~8月にかけて降雨が集中し、例年、この時期は豪雨による洪水や台風を中心とした風水災害リスクが高まるため、ブロッコリー栽培の端境期となり、他産地の産品が流通する状況となっている(表2参照)。

また、両省ではヨーロッパを中心とした海外品種の作付けが主流であったが、2018年に国家プロジェクトの「良種重要共同研究」が始まり、国産品種の開発が積極的に進められた。この結果、近年は中国で独自に育種された品種の作付けが増加しており、雲南省では「冷翠」(写真3)、広西省では「浙青75」(写真4)などの国産品種の栽培が徐々に普及しつつある(表6)。

(3)栽培コスト

雲南省で生産されるブロッコリーの栽培コスト(10アール当たり)を見ると、2017年産および20年産ともに人件費が3割程度を占めており、次いで肥料費、農業機械・器具費が続く(表7、写真7)。17年産から20年産の3年間では、種苗費を除くすべての項目でコストが増加している。その中でも、「その他(雑費・水道光熱費)」の項目を除いて17年比で最も増減率が大きかったのは農薬費であり、15元(290円、同11.1%増)とかなり大きく増加している。 一方、コスト全体に占める割合が最も高い人件費では、耕起や播種などの生産工程で機械化が進んだことで、30元(579円、同2.1%増)と微増にとどまっている。また、種苗費は、前述の通り、安価な国産種子の開発・普及が進んだことで、8元(154円、同1.4%減)減少しており、生産コストの削減に寄与している。また、生産コスト全体では98元(1892円、同2.0%増)の増加となった。

広西省の栽培コストも人件費が3割程度を占めており、次いで肥料費、農業機械・器具費が続くなど、おおむね雲南省と同様の傾向がみられる(表8)。ただし、両省の最も大きな違いとして、広西省では種苗費が増加している点が挙げられる。これは、同国の中でも作付面積および収穫量がトップクラスにある雲南省では国内種子の導入が進んでいるが、広西省ではまだ普及の初期段階にあるとみられ、今後、同省でも種苗費は減少傾向に進むと予想される。

また、近年の両省のブロッコリー生産を取り巻く状況として、他品目と同様に借地料の高騰に加え、昨今の国際環境の変化などを背景とした農薬や肥料といった資材の高騰による栽培コストの上昇が課題となっている。さらに、若手を中心とした都市部への出稼ぎ労働者(農工民)の増加傾向は依然として続いており、労働力の確保も課題となっている。

(4)調製コスト

雲南省のブロッコリー1トン当たりの平均調製コストを見ると、その大部分を占めるのは人件費と梱包資材費であり、この2つで7割強を占めている(表9、写真8~9)。また、2017年産から20年産の3年間で、人件費が244元(4712円、17年産比20.2%増)、管理費が20元(386円、同17.4%増)とそれぞれ大幅に上昇しているが、これは、17年の賃金が1日当たり平均100元(1931円)程度だったのに対し、20年には同120元(2317円)に上昇したことが要因となっている。さらに、17年産比でコストの増加が目立つ輸送費については、コールドチェーンの発展により長距離輸送が可能となったことが要因として考えられ、近時の燃料価格の上昇を背景に、引き続き輸送費の動向が注目される(現地聞き取りによると、同省の昆明市から上海市まで(図9参照)の約2300キロメートルの輸送価格は、1トン当たり437元(8438円)とされている)。調製コスト全体では、水道光熱費を除くすべての項目でコストが増加した結果、476元(9192円、同19.4%増)と大幅に上昇した。

また、広西省の調製コストも人件費および梱包資材費がコストの7割弱を占めている点や、17年産比で人件費、管理費、輸送費がそれぞれ大きく上昇している点など雲南省と同様の傾向がみられた(表10)。

【コラム 加速する品種の「国産化」と今後の見通し】

中国でのブロッコリー育種の歴史は浅い。国産品種は生産性や商品性で海外産には及ばず、長い間、輸入種子に依存してきた。

2017年のブロッコリー種子輸入額は、約2億8000万元(54億680万円)に上り、栽培面積の95%以上で海外種子が利用され、国産種子は5%にも満たない状況にあった。また、輸入種子は雄性不稔(種子を繁殖させることが出来ない)であるため、生産者は毎年輸入種子を購入する必要があり、為替による価格変動や輸入先の供給不安定性から、輸入種子価格は年々高騰していた。15年には1袋10万粒入りの種子価格が3500元(6万7585円)であったものが、16年には同6500元(12万5515円)まで跳ね上がった。

このような状況を打破するため、中国農業農村部と中国科学技術部は18年6月、共同で「国家ブロッコリー優良品種の重大科学研究連携難関攻略プロジェクト」を立ち上げた。このプロジェクトは国内の科学研究所、大学、種子企業などの20以上の組織によって構成され、国産品種を積極的に普及させ、海外品種の代替品となる新品種の開発を目標に掲げられた。プロジェクトチームは国内に設置した18カ所の試験エリアで、1300種以上の新品種の試験栽培、選別、評価を行った。この結果、品質や生産量で海外品種に拮抗し、価格面で明らかな優位性を示す10種類程度の新品種が開発された。関係者への聞き取りによると、ここ数年でこれらの国内産の新品種は徐々に普及し、国内品種の栽培面積は、17年の5%未満から21年には20%前後にまで増加している。

今後の見通しとして、生産者が安価な国産種子の入手が可能となったことや、ブロッコリーの需要が高まっていることなどを背景に、引き続き作付面積の増加が続くと見込まれている。また、生産量の増加によりブロッコリーの市場価格は今後、緩やかな下落傾向で推移していくと予測されている。なお、作付面積は、向こう数年は緩やかな増加傾向をたどるが、30年頃までには落ち着くと予測されている。

今後はさまざまな市場ニーズに応えるために、紫色やオレンジ色、ピンク色などの彩り豊かなブロッコリーの生産が増え、ブロッコリースプラウトやロマネスコなどの需要も増加すると見込まれている(写真5)。また、ブロッコリー製品も多様化し、生鮮のほかに漬物、冷凍品(冷凍餃子などへの利用)、加工品(ブロッコリーチップ)、健康食品(ブロッコリーパウダー)(写真6)などの市場での出回りが増えると予測されている。

2017年のブロッコリー種子輸入額は、約2億8000万元(54億680万円)に上り、栽培面積の95%以上で海外種子が利用され、国産種子は5%にも満たない状況にあった。また、輸入種子は雄性不稔(種子を繁殖させることが出来ない)であるため、生産者は毎年輸入種子を購入する必要があり、為替による価格変動や輸入先の供給不安定性から、輸入種子価格は年々高騰していた。15年には1袋10万粒入りの種子価格が3500元(6万7585円)であったものが、16年には同6500元(12万5515円)まで跳ね上がった。

このような状況を打破するため、中国農業農村部と中国科学技術部は18年6月、共同で「国家ブロッコリー優良品種の重大科学研究連携難関攻略プロジェクト」を立ち上げた。このプロジェクトは国内の科学研究所、大学、種子企業などの20以上の組織によって構成され、国産品種を積極的に普及させ、海外品種の代替品となる新品種の開発を目標に掲げられた。プロジェクトチームは国内に設置した18カ所の試験エリアで、1300種以上の新品種の試験栽培、選別、評価を行った。この結果、品質や生産量で海外品種に拮抗し、価格面で明らかな優位性を示す10種類程度の新品種が開発された。関係者への聞き取りによると、ここ数年でこれらの国内産の新品種は徐々に普及し、国内品種の栽培面積は、17年の5%未満から21年には20%前後にまで増加している。

今後の見通しとして、生産者が安価な国産種子の入手が可能となったことや、ブロッコリーの需要が高まっていることなどを背景に、引き続き作付面積の増加が続くと見込まれている。また、生産量の増加によりブロッコリーの市場価格は今後、緩やかな下落傾向で推移していくと予測されている。なお、作付面積は、向こう数年は緩やかな増加傾向をたどるが、30年頃までには落ち着くと予測されている。

今後はさまざまな市場ニーズに応えるために、紫色やオレンジ色、ピンク色などの彩り豊かなブロッコリーの生産が増え、ブロッコリースプラウトやロマネスコなどの需要も増加すると見込まれている(写真5)。また、ブロッコリー製品も多様化し、生鮮のほかに漬物、冷凍品(冷凍餃子などへの利用)、加工品(ブロッコリーチップ)、健康食品(ブロッコリーパウダー)(写真6)などの市場での出回りが増えると予測されている。

4 国内販売の動向

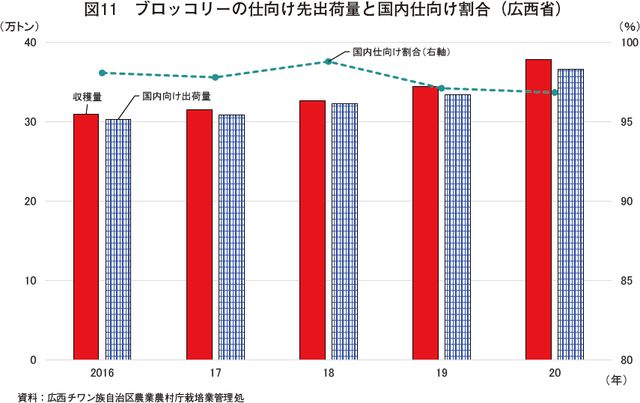

近年の雲南省および広西省で収穫されたブロッコリーの販売先を見ると、雲南省では8割以上、広西省では9割以上が国内向けに出荷され、北京市や上海市といった大都市に出荷されている。2020年の雲南省の販売比率は、国内向けが87.4%、輸出向けが12.6%であり、同年の広西省の販売比率は、国内向けが96.8%、輸出向けが3.2%であった(図10、11)。広西省では、18年をピークに国内出荷割合はわずかに減少しているものの、国内向け出荷量は年々着実に増加している。3の生産動向でも紹介したとおり、同国の国内需要は増加しており、今後も国内の旺盛な需要は続くと見込まれている。

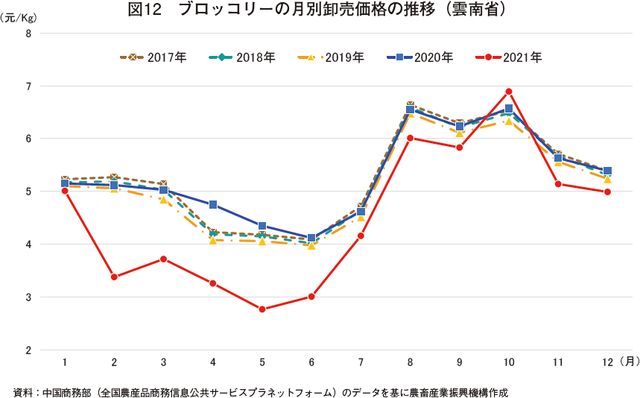

直近5カ年の月別のブロッコリー卸売価格を見ると、21年の雲南省の卸売価格は、10月を除くすべての月で平年を下回った(図12)。これは同省のブロッコリー作付面積が増加し、収穫量が前年度をかなりの程度上回ったことに起因しているとみられる。なお、21年10月は天候不良により、ブロッコリーの供給量が減少したため、価格は平年より上昇した。

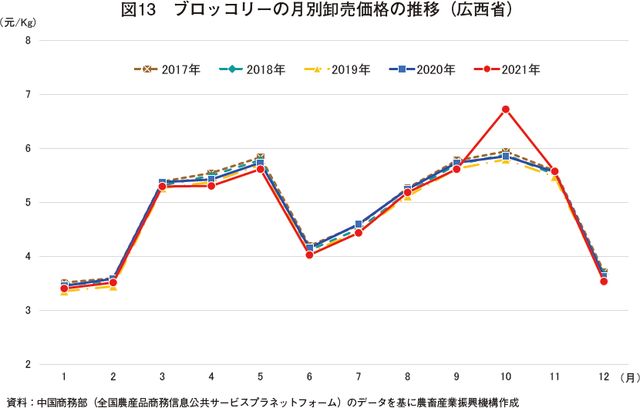

一方、広西省の直近5カ年の卸売価格を見ると、おおむね大きな変動は見られなかったが、雲南省同様に21年10月は天候不良によりブロッコリーの供給が減少したため、価格は上昇している(図13)。同省では雲南省と同様に、作付面積および収穫量は増加傾向にあるが、21年の10月を除く卸売価格は雲南省とは異なる動きをみせている。この理由について明確には判明しないものの、今後は同省においても、増産や国産種子の浸透などを背景に、雲南省と同様の傾向となる可能性があると考えられる。また、両省ともに毎年5月前後は春播きブロッコリーの収穫期に当たるため価格が下落し、その後、供給量の減少とともに価格は上昇、秋播きの収穫期に当たる11~12月に入り再び価格は下落する。今後の卸売価格は、生産量の増加を受けて下落すると見込まれているが、栽培コストが上昇傾向にある中で、価格転嫁がどれだけ進むかが、重要な要素となるであろう。

直近5カ年の月別のブロッコリー卸売価格を見ると、21年の雲南省の卸売価格は、10月を除くすべての月で平年を下回った(図12)。これは同省のブロッコリー作付面積が増加し、収穫量が前年度をかなりの程度上回ったことに起因しているとみられる。なお、21年10月は天候不良により、ブロッコリーの供給量が減少したため、価格は平年より上昇した。

一方、広西省の直近5カ年の卸売価格を見ると、おおむね大きな変動は見られなかったが、雲南省同様に21年10月は天候不良によりブロッコリーの供給が減少したため、価格は上昇している(図13)。同省では雲南省と同様に、作付面積および収穫量は増加傾向にあるが、21年の10月を除く卸売価格は雲南省とは異なる動きをみせている。この理由について明確には判明しないものの、今後は同省においても、増産や国産種子の浸透などを背景に、雲南省と同様の傾向となる可能性があると考えられる。また、両省ともに毎年5月前後は春播きブロッコリーの収穫期に当たるため価格が下落し、その後、供給量の減少とともに価格は上昇、秋播きの収穫期に当たる11~12月に入り再び価格は下落する。今後の卸売価格は、生産量の増加を受けて下落すると見込まれているが、栽培コストが上昇傾向にある中で、価格転嫁がどれだけ進むかが、重要な要素となるであろう。

5 輸出状況

中国産ブロッコリーの輸出先は、ベトナム、香港、マレーシアなど近隣諸国を中心とした20以上の地域に輸出されており、特定の地域に依存しない輸出の多角化が図られている。中国税関によると、冷凍品は「冷凍未列名野菜」(データ記載無し)に属され、具体的な貿易統計データは不明であるが、関係者への聞き取りによると、近年は日本をはじめ韓国からの需要が多く、業務用を中心に今後も数年は安定的な需要が見込まれている。

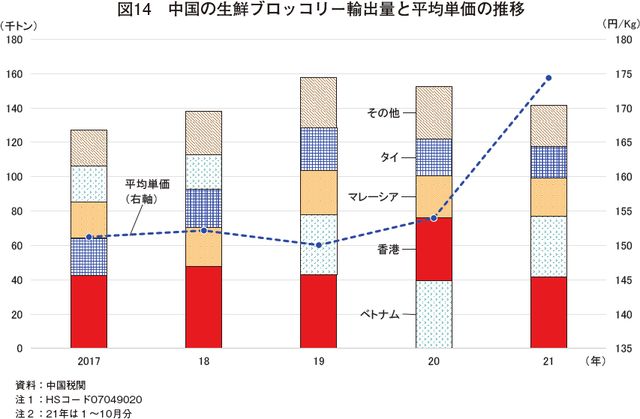

他方、生鮮品は香港やベトナム、マレーシアなどの東南アジアを中心に輸出されている(図14)。ベトナムでは、近時の人口増加に伴う需要増に対して国内生産の不足から中国産の需要が増えており、同国向け輸出量は年々増加している。2020年の輸出量はCOVID-19の感染拡大の影響を受けて、輸出企業の操業や物流が停滞したため、前年をやや下回る15万2700トン(前年比3.3%減)となった。21年の平均単価はCOVID-19などの影響を受けるため、単純比較は出来ないものの、17年比で15.3%高とかなり大きく上昇しており、栽培コストや調製コストの増加が一定程度、輸出価格に転嫁されているとみられる。

他方、生鮮品は香港やベトナム、マレーシアなどの東南アジアを中心に輸出されている(図14)。ベトナムでは、近時の人口増加に伴う需要増に対して国内生産の不足から中国産の需要が増えており、同国向け輸出量は年々増加している。2020年の輸出量はCOVID-19の感染拡大の影響を受けて、輸出企業の操業や物流が停滞したため、前年をやや下回る15万2700トン(前年比3.3%減)となった。21年の平均単価はCOVID-19などの影響を受けるため、単純比較は出来ないものの、17年比で15.3%高とかなり大きく上昇しており、栽培コストや調製コストの増加が一定程度、輸出価格に転嫁されているとみられる。

6 おわりに

中国産冷凍ブロッコリーは、加工・業務用向けなど一定の需要を背景に日本の輸入量の約5割を占めており、近年、同国からの輸入量は増加の一途をたどっている。同国のブロッコリー生産を見ると、生産コストおよび調製コストはともに増加傾向にあるが、そのうち種苗費については、国産品種の開発・普及が進み、一部の産地では過年比で減少するなど、特徴的な動きが見られた。しかし、同国でもブロッコリーの国内需要が高まっており、国内仕向け量が増加する中で、21年の輸出価格上昇の動きは、今後どのような方向に向かうか注目されるところである。

このような状況の下、日本では引き続きブロッコリーの国内需要が高まっており、今後も安定供給に向けた自給率の向上とともに、食料安全保障の観点からも輸入先の多様化が求められている。このため、国内の安定供給に向けて、引き続き、日本の需要動向およびそれに伴う輸入量、また、中国など主要輸入先の需給動向などについて、幅広く注視していくことが必要であると考える。

このような状況の下、日本では引き続きブロッコリーの国内需要が高まっており、今後も安定供給に向けた自給率の向上とともに、食料安全保障の観点からも輸入先の多様化が求められている。このため、国内の安定供給に向けて、引き続き、日本の需要動向およびそれに伴う輸入量、また、中国など主要輸入先の需給動向などについて、幅広く注視していくことが必要であると考える。