ホーム > 野菜 > 野菜の情報 > 統計データを用いたブロッコリーの需給動向の「見える化」

調査・報告 野菜情報 2026年1月号

統計データを用いたブロッコリーの需給動向の「見える化」

千葉県 農林水産部 東葛飾農業事務所 企画振興課 課長 槇 晋介

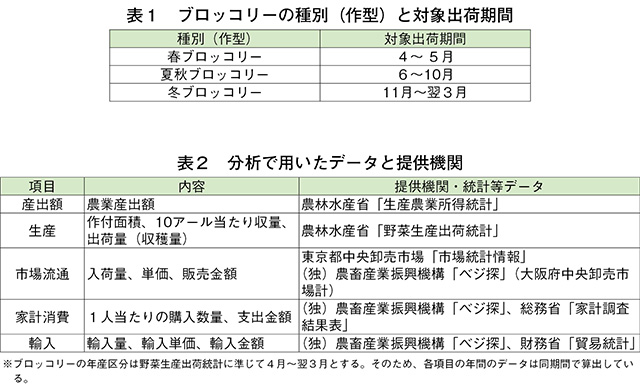

1 品目分析に当たって

野菜の消費量・消費形態の動向について見ると、国内の市場規模は人口減少などに伴い縮小傾向となり、2040年には生鮮食品への支出額は15年の75%程度に減少するといわれている(1)。その中でもブロッコリーは、需要と供給が拡大している数少ない野菜の一つであり、26年度には野菜生産出荷安定法で定める「指定野菜」に約半世紀ぶりに追加される品目となるなど、重要性が増している野菜と言える。そこで今回は、統計などのデータを用いてさまざまな角度からブロッコリーの現状分析を行うとともに、農林水産省が示している種別や対象出荷期間(表1)を参考として(2)、ブロッコリーの各作型についても分析を試みたい。

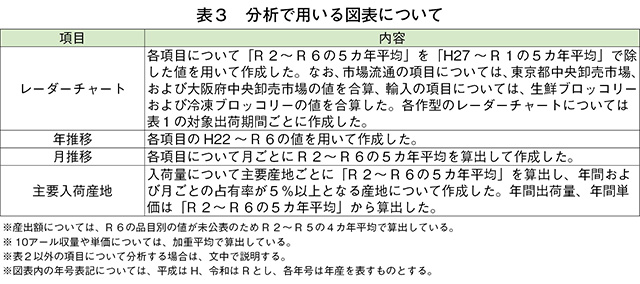

各項目で使用する統計などのデータと提供機関は表2の通りであり、本表以外を用いる場合は文中で説明することとする。また、各項目の主な分析で用いる図表の内容は、表3の通りである。

各項目で使用する統計などのデータと提供機関は表2の通りであり、本表以外を用いる場合は文中で説明することとする。また、各項目の主な分析で用いる図表の内容は、表3の通りである。

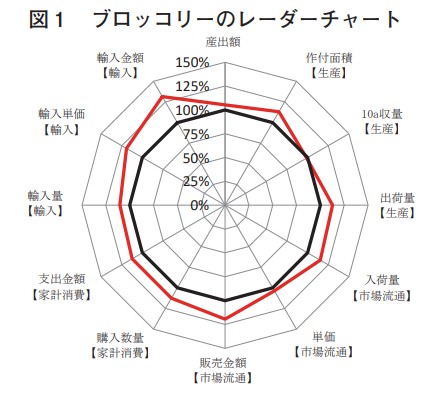

2 レーダーチャートから見たブロッコリー

(1)全体

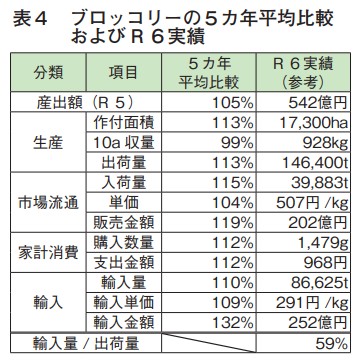

ブロッコリーの状況を把握するため、産出額、生産、市場流通などの統計データを基に作成したレーダーチャート(図1)を使用する。なお、表4は、レーダーチャートを作成するに当たって使用した5カ年平均同士を比較した値(各項目について「R2~R6の5カ年平均」を「H27~R1の5カ年平均」で除した値。表3参照)および各項目の令和6年実績である。

赤線で示すレーダーチャートの形状は、黒線で示す現状維持のライン(各項目の100%となる点を結んだもの)の外側へ張り出すなど、ほとんどの項目が増加・上昇傾向にあることから、需要と供給が共に拡大していることが分かる。こうした形状は、野菜生産出荷統計の41品目にかんしょを加えた42品目の中でも、他に例を見ないものとなっている。

項目ごとに見ると、供給となる出荷量が増加傾向にあることが分かるが、その要因は、10アール当たり収量(以下本文中では「単収」という)の向上ではなく、作付面積の増加であることが分かる。市場流通については、生産拡大を受けて入荷量が増加していると思われるが、単価は現状維持となっているため、需要と供給のギャップが解消されつつあると考えられる。また、購入数量が拡大傾向にあることや、輸入(主に冷凍野菜としてのブロッコリー)が拡大していることから、家計消費用および加工・業務用における需要の増加が推測できる。

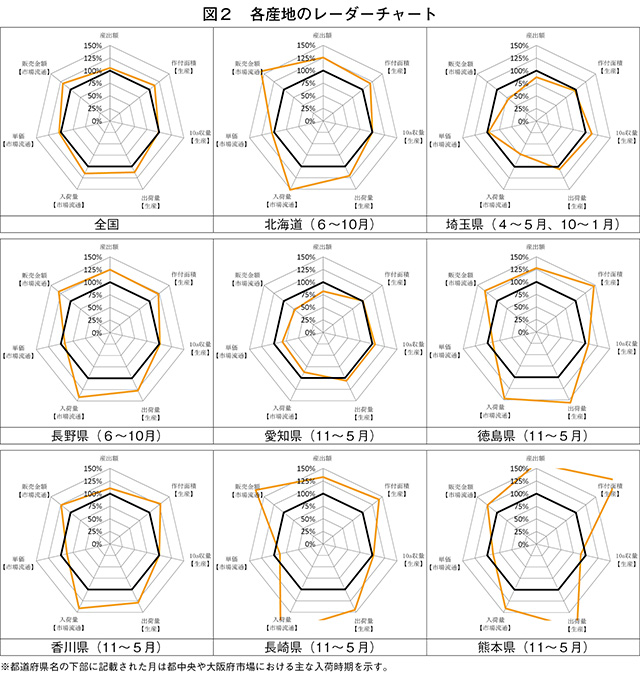

(2)主要産地

(2)主要産地

図2は、主要産地ごとに作成したブロッコリーのレーダーチャートである。なお、家計消費と輸入については、産地によるものではないため本図では省略している。

(1)で見た通り、ブロッコリーは需要と供給が拡大している品目と言えるが、産地によって動向は大きく異なる。埼玉県や愛知県といった既存産地が伸び悩む一方で、北海道や長野県といった夏秋作の産地や、徳島県、香川県、長崎県および熊本県といった西日本を中心とした冬作・春作の産地が大きく伸びていることが分かる。中でも熊本県は生産拡大が著しく、レーダーチャートの多くの項目が黒太線(100%)を大きく超えている。単価については、各産地とも現状維持または下落傾向となっており、特に供給拡大が著しい西日本の主要産地については、軒並み下落傾向となっている。

ブロッコリーの状況を把握するため、産出額、生産、市場流通などの統計データを基に作成したレーダーチャート(図1)を使用する。なお、表4は、レーダーチャートを作成するに当たって使用した5カ年平均同士を比較した値(各項目について「R2~R6の5カ年平均」を「H27~R1の5カ年平均」で除した値。表3参照)および各項目の令和6年実績である。

赤線で示すレーダーチャートの形状は、黒線で示す現状維持のライン(各項目の100%となる点を結んだもの)の外側へ張り出すなど、ほとんどの項目が増加・上昇傾向にあることから、需要と供給が共に拡大していることが分かる。こうした形状は、野菜生産出荷統計の41品目にかんしょを加えた42品目の中でも、他に例を見ないものとなっている。

項目ごとに見ると、供給となる出荷量が増加傾向にあることが分かるが、その要因は、10アール当たり収量(以下本文中では「単収」という)の向上ではなく、作付面積の増加であることが分かる。市場流通については、生産拡大を受けて入荷量が増加していると思われるが、単価は現状維持となっているため、需要と供給のギャップが解消されつつあると考えられる。また、購入数量が拡大傾向にあることや、輸入(主に冷凍野菜としてのブロッコリー)が拡大していることから、家計消費用および加工・業務用における需要の増加が推測できる。

図2は、主要産地ごとに作成したブロッコリーのレーダーチャートである。なお、家計消費と輸入については、産地によるものではないため本図では省略している。

(1)で見た通り、ブロッコリーは需要と供給が拡大している品目と言えるが、産地によって動向は大きく異なる。埼玉県や愛知県といった既存産地が伸び悩む一方で、北海道や長野県といった夏秋作の産地や、徳島県、香川県、長崎県および熊本県といった西日本を中心とした冬作・春作の産地が大きく伸びていることが分かる。中でも熊本県は生産拡大が著しく、レーダーチャートの多くの項目が黒太線(100%)を大きく超えている。単価については、各産地とも現状維持または下落傾向となっており、特に供給拡大が著しい西日本の主要産地については、軒並み下落傾向となっている。

3 農業産出額と生産などについて

(1)農業産出額

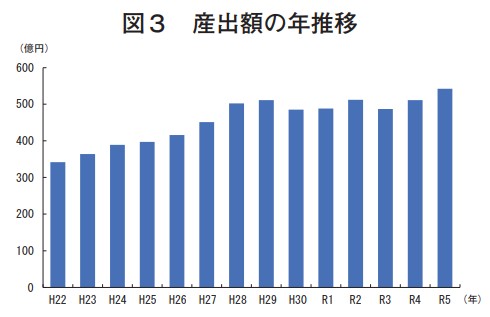

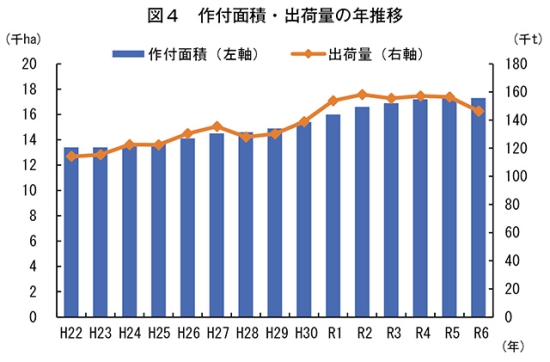

令和5年のブロッコリーの産出額は542億円で、主要農産物では33位、野菜では17位に位置している。年推移を見ると、平成29年までは右肩上がりで増加し、28年に500億円を超えて以降は横ばいで推移していたが、令和5年には単価の上昇などの影響で過去最高となった(図3)。主要産地の多くは増加傾向にあるが、特に北海道、長野県、徳島県、長崎県および熊本県は大きく伸びている。その一方で、埼玉県や愛知県については、近年は減少傾向となっている。また、埼玉県、愛知県、長崎県および熊本県では、単独市町村で産出額の過半を占めている(表5)。

(2)生産

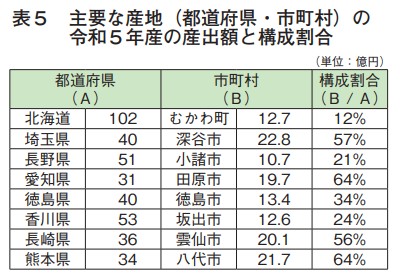

ブロッコリーは全国各地で栽培されており、近年はほぼ毎年、作付面積拡大が続いてきたが、令和2年以降は拡大傾向がやや鈍化している(図4)。出荷量は、作付面積の増加に伴い右肩上がりで推移してきたが、近年は作付面積の拡大鈍化や単収の低下により、横ばいとなっている。

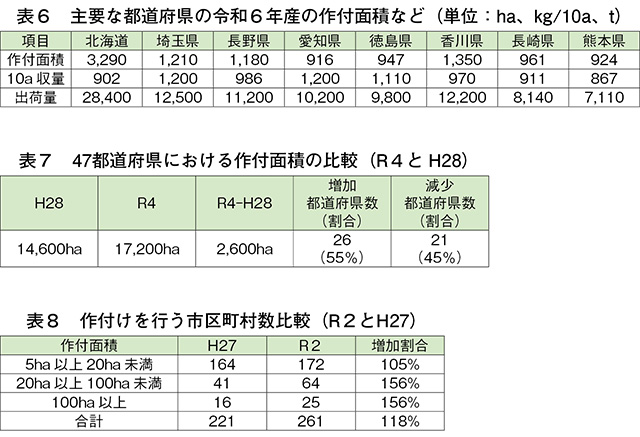

全国の単収は1000キログラム前後が平均だが、埼玉県や愛知県は特に高く、近年、愛知県は1500キログラム前後と高水準である。主要産地の単収などの詳細は表6の通りである。

47都道府県の令和4年と平成28年の作付面積を比較すると、約6割の都道府県で増加しており、ブロッコリーは栽培意欲が非常に高い品目と言える(表7)。特に北海道、長野県、徳島県、長崎県および熊本県が作付面積増加をけん引する一方、埼玉県、和歌山県、福岡県などでは減少傾向である。なお、作付面積が増加している都道府県が過半数に達する品目は、ブロッコリー以外ではミニトマトのみである。

続いて、農林水産省の農林業センサスによる「販売目的の野菜類の作付(栽培)面積」のデータを比較すると、2020(令和2)年は15(平成27)年に比べ市区町村数は増加しており、全国的に作付けが拡大していることが分かる(表8)。特に作付面積50ヘクタール以上の市区町村で大幅な増加が見られ、既存産地が拡大の中心となっていることが推測される。

北海道と熊本県の事例を見ると、北海道ではブロッコリーが土地利用作物として定着し、冷涼な気候を生かして夏作の栽培が幅広く行われている。特徴的な産地としてむかわ町があり、同町は2020年の作付面積が400ヘクタール超と大きいことはもちろん、1経営体当たりの作付面積が約26ヘクタールと非常に大規模であることが挙げられる。これは、全国各地の生産圃場においてブロッコリーを通年で生産する農業法人の拠点の一つが同町であり、機械などを用いた大規模栽培を実現していることなどが要因と考えられる(3、4)。

熊本県で注目すべき産地は、八代市である。同市は全国有数のトマト産地だが、ブロッコリーなどの露地野菜も、い草からの転換品目として、重点推進普及拡大品目と位置付けて生産振興を図るとともに、集出荷施設や製氷施設などを整備することにより品質向上や省力化に取り組むことで面積拡大を図ってきた(5~7)。なお、2020年農林業センサスでは、八代市の作付面積は「Ⅹ(個人又は法人その他の団体に関する秘密を保護するため、統計数値を公表しないもの。)」となっているが、熊本県が行う「熊本県主要野菜生産状況調査」によると、令和5(2023)年度の同市の作付面積は850ヘクタールとなっており、同調査による県作付面積920ヘクタールの約92%を占める大産地となっている(8)。

(3)市場流通

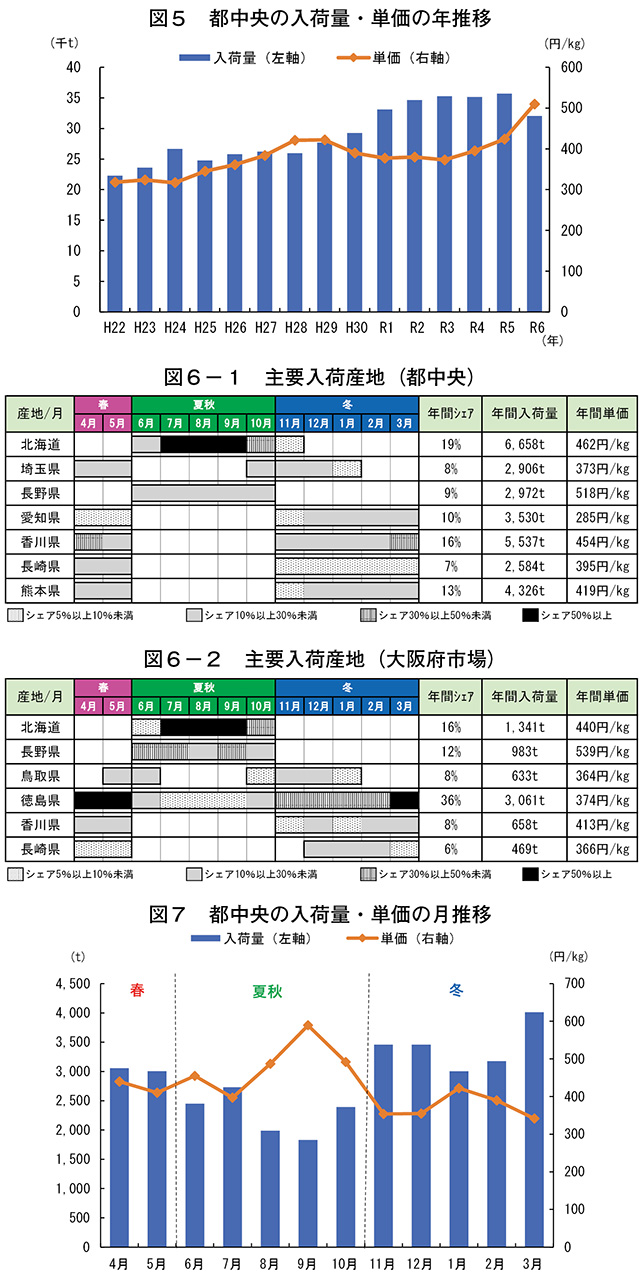

ブロッコリーの市場流通については、中央卸売市場の中で取扱量が最大である東京都中央卸売市場(以下「都中央」という)を中心に分析する。図5によると、入荷量は増加傾向にあったが、令和6年には出荷量の減少により大幅に落ち込んだ。単価は平成30年以降下落していたが、令和4年以降上昇に転じ、6年には1キログラム当たり500円を超えるまでとなった。

都中央の主要産地は、6~10月は北海道や長野県、11月~翌5月は愛知県や香川県、熊本県が中心である(図6―1)。特に7~9月は、北海道と長野県で出荷量の約9割を占める寡占状態にある。

主要産地の中では北海道、長野県、香川県、長崎県、熊本県が顕著に作付面積を増加させ、入荷量は令和6年と平成22年の比較で北海道は約2.4倍、長野県は約2.9倍、香川県は約4.5倍、長崎県は約5.2倍、そして熊本県では約57倍と大きく伸びている。一方、埼玉県は平成27年頃まで市場占有率2割前後を維持していたが、近年は入荷量が減少し、主要産地が西日本へ移行しつつある。また、入荷量が減少する夏場には、北海道や長野県が高単価を記録している。なお、大阪府中央卸売市場(以下「大阪府市場」という)については、7~10月は都中央と同様に北海道と長野県が主要産地であるが、11月以降は鳥取県、徳島県、香川県、長崎県が中心となる(図6-2)。特に徳島県は、都中央への入荷量は少ないものの、大阪府市場では占有率が3割を超える主要産地である。

都中央の月推移(図7)を見ると、入荷量については11月から増加傾向が続き、夏場の8~9月に大きく減少する。単価は夏場の入荷量減少時に上昇し、11月~翌5月には下落傾向となっている。

(4)家計消費

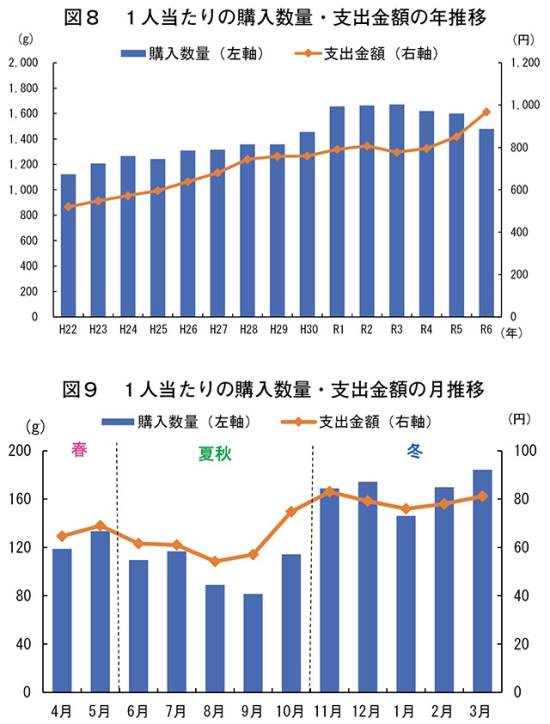

図8によると、1人当たりの購入数量と支出金額は増加傾向にあり、特に平成30~令和元年にかけて購入数量が大幅に増加し、1600グラムを超えた。ただし、元年以降は伸び悩み、価格高騰の影響による単価上昇を受けた6年には大幅に減少した。月推移では、購入数量と支出金額は都中央の入荷量と類似しており、8~9月に減少、11月~翌3月に増加する傾向がある(図9)。

ブロッコリーは、野菜としての人気はトマトやたまねぎに比べ劣るものの、調理の簡便さや栄養価の高さが評価されている。タキイ種苗株式会社が毎年行っている「野菜に関する調査」(9)の2025(令和7)年の調査では「子どもの好きな野菜」で5位にランクインしたものの、「大人の好きな野菜」では10位以内に入らず、家庭での人気は限定的である。一方、日本農業新聞が実施した同年の「農畜産物トレンド調査」では、野菜部門で1位となり、流通・販売関係者からの期待が高まっている(10)。

なお、ブロッコリーの家計消費については、生鮮野菜としてのブロッコリーだけでなく、冷凍野菜としてのブロッコリーも含まれている。また、食の簡便化により、家庭内でも冷凍食品が多く利用されるようになったことから、小売店で販売される家庭用の単品冷凍野菜としての需要が増加しているといわれている(2)。つまり、後述する輸入(冷凍ブロッコリー)の一部についても、家計消費として利用されている点を留意する必要がある。輸入の詳細については、次の(5)を参照いただきたい。

(5)輸入

ブロッコリーの輸入については、生鮮ブロッコリーと冷凍ブロッコリーのデータが利用可能だが、近年は冷凍ブロッコリー(以下「冷凍物」という)が輸入量の約98%と大部分を占めているため(令和6年)、冷凍物のデータを基に分析を行う。

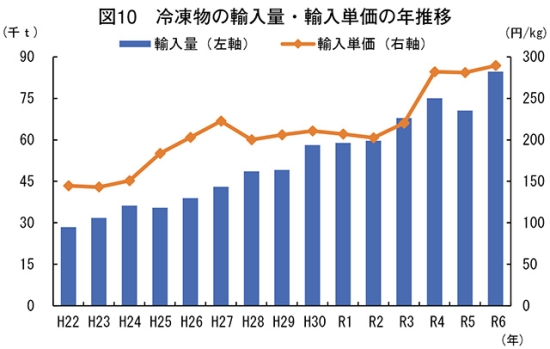

冷凍物の輸入量は右肩上がりに増加しており、平成22年の約3万トンから令和6年には約8万5000トンに達した(図10)。これは、国内出荷量の約半分に相当するなど、国産と並んでブロッコリーの国内供給の大きな柱となっている。増加の要因としては、1)近年の外食・中食の加工・業務用需要が高まったこと、2)在宅勤務など在宅時間の増加に伴い家庭内調理の機会が増えたことで、利便性の高い冷凍品の需要が高まったこと―などがあるといわれている(11)。主要輸入先は中国とエクアドルであり、両国で輸入量の9割以上を占めている(6年実績:中国産:58%、エクアドル産:40%)。ただし、エクアドル産は円安やコスト増の影響で令和5年以降輸入量が減少傾向にある。輸入単価は中国産が200円台、エクアドル産が300円台で、いずれも上昇傾向にあり、国産品の市場単価との差が縮小している。

特に、中国産品との価格差は大きく縮小する傾向にあり、国産品への切り替えのチャンスである一方で、加工が容易で保存性の高い冷凍品を求める実需者も多く、冷凍加工コストを上乗せした価格を比較すると、国産品と輸入品の価格差は依然として大きいといわれている(2)。

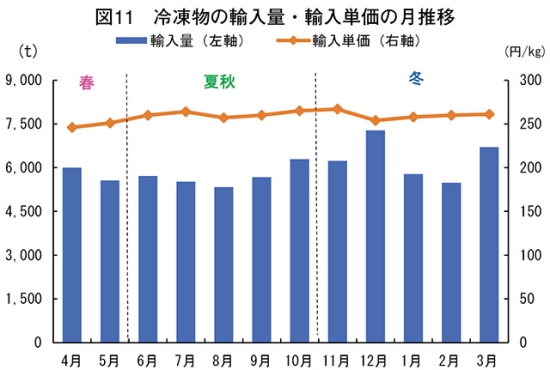

月推移については、輸入量・輸入単価ともに安定しており、輸入量は毎月5000~7000トン、輸入単価は1キログラム当たり250円前後で推移している(図11)。

(6)加工・業務用

ブロッコリーは、加工・業務用についても需要が大きいといわれているが、現時点(令和7年)では指定野菜でないことから、加工・業務用向けの出荷量に関する調査は実施されておらず、また、需要についても推計が行われていないことから十分な分析に至っていない。しかし、輸入情勢や各種調査などを踏まえると、確実に加工・業務用としての需要が伸びていると思われる(2、12、13)。しかも、近年は加工・業務用においても国産品のニーズが高まっており、生産技術や機械の開発なども進んでいることから(14、15)、加工・業務用原料としてのブロッコリーの生産も選択肢の一つとなりつつある。

令和5年のブロッコリーの産出額は542億円で、主要農産物では33位、野菜では17位に位置している。年推移を見ると、平成29年までは右肩上がりで増加し、28年に500億円を超えて以降は横ばいで推移していたが、令和5年には単価の上昇などの影響で過去最高となった(図3)。主要産地の多くは増加傾向にあるが、特に北海道、長野県、徳島県、長崎県および熊本県は大きく伸びている。その一方で、埼玉県や愛知県については、近年は減少傾向となっている。また、埼玉県、愛知県、長崎県および熊本県では、単独市町村で産出額の過半を占めている(表5)。

(2)生産

ブロッコリーは全国各地で栽培されており、近年はほぼ毎年、作付面積拡大が続いてきたが、令和2年以降は拡大傾向がやや鈍化している(図4)。出荷量は、作付面積の増加に伴い右肩上がりで推移してきたが、近年は作付面積の拡大鈍化や単収の低下により、横ばいとなっている。

全国の単収は1000キログラム前後が平均だが、埼玉県や愛知県は特に高く、近年、愛知県は1500キログラム前後と高水準である。主要産地の単収などの詳細は表6の通りである。

47都道府県の令和4年と平成28年の作付面積を比較すると、約6割の都道府県で増加しており、ブロッコリーは栽培意欲が非常に高い品目と言える(表7)。特に北海道、長野県、徳島県、長崎県および熊本県が作付面積増加をけん引する一方、埼玉県、和歌山県、福岡県などでは減少傾向である。なお、作付面積が増加している都道府県が過半数に達する品目は、ブロッコリー以外ではミニトマトのみである。

続いて、農林水産省の農林業センサスによる「販売目的の野菜類の作付(栽培)面積」のデータを比較すると、2020(令和2)年は15(平成27)年に比べ市区町村数は増加しており、全国的に作付けが拡大していることが分かる(表8)。特に作付面積50ヘクタール以上の市区町村で大幅な増加が見られ、既存産地が拡大の中心となっていることが推測される。

北海道と熊本県の事例を見ると、北海道ではブロッコリーが土地利用作物として定着し、冷涼な気候を生かして夏作の栽培が幅広く行われている。特徴的な産地としてむかわ町があり、同町は2020年の作付面積が400ヘクタール超と大きいことはもちろん、1経営体当たりの作付面積が約26ヘクタールと非常に大規模であることが挙げられる。これは、全国各地の生産圃場においてブロッコリーを通年で生産する農業法人の拠点の一つが同町であり、機械などを用いた大規模栽培を実現していることなどが要因と考えられる(3、4)。

熊本県で注目すべき産地は、八代市である。同市は全国有数のトマト産地だが、ブロッコリーなどの露地野菜も、い草からの転換品目として、重点推進普及拡大品目と位置付けて生産振興を図るとともに、集出荷施設や製氷施設などを整備することにより品質向上や省力化に取り組むことで面積拡大を図ってきた(5~7)。なお、2020年農林業センサスでは、八代市の作付面積は「Ⅹ(個人又は法人その他の団体に関する秘密を保護するため、統計数値を公表しないもの。)」となっているが、熊本県が行う「熊本県主要野菜生産状況調査」によると、令和5(2023)年度の同市の作付面積は850ヘクタールとなっており、同調査による県作付面積920ヘクタールの約92%を占める大産地となっている(8)。

(3)市場流通

ブロッコリーの市場流通については、中央卸売市場の中で取扱量が最大である東京都中央卸売市場(以下「都中央」という)を中心に分析する。図5によると、入荷量は増加傾向にあったが、令和6年には出荷量の減少により大幅に落ち込んだ。単価は平成30年以降下落していたが、令和4年以降上昇に転じ、6年には1キログラム当たり500円を超えるまでとなった。

都中央の主要産地は、6~10月は北海道や長野県、11月~翌5月は愛知県や香川県、熊本県が中心である(図6―1)。特に7~9月は、北海道と長野県で出荷量の約9割を占める寡占状態にある。

主要産地の中では北海道、長野県、香川県、長崎県、熊本県が顕著に作付面積を増加させ、入荷量は令和6年と平成22年の比較で北海道は約2.4倍、長野県は約2.9倍、香川県は約4.5倍、長崎県は約5.2倍、そして熊本県では約57倍と大きく伸びている。一方、埼玉県は平成27年頃まで市場占有率2割前後を維持していたが、近年は入荷量が減少し、主要産地が西日本へ移行しつつある。また、入荷量が減少する夏場には、北海道や長野県が高単価を記録している。なお、大阪府中央卸売市場(以下「大阪府市場」という)については、7~10月は都中央と同様に北海道と長野県が主要産地であるが、11月以降は鳥取県、徳島県、香川県、長崎県が中心となる(図6-2)。特に徳島県は、都中央への入荷量は少ないものの、大阪府市場では占有率が3割を超える主要産地である。

都中央の月推移(図7)を見ると、入荷量については11月から増加傾向が続き、夏場の8~9月に大きく減少する。単価は夏場の入荷量減少時に上昇し、11月~翌5月には下落傾向となっている。

(4)家計消費

図8によると、1人当たりの購入数量と支出金額は増加傾向にあり、特に平成30~令和元年にかけて購入数量が大幅に増加し、1600グラムを超えた。ただし、元年以降は伸び悩み、価格高騰の影響による単価上昇を受けた6年には大幅に減少した。月推移では、購入数量と支出金額は都中央の入荷量と類似しており、8~9月に減少、11月~翌3月に増加する傾向がある(図9)。

ブロッコリーは、野菜としての人気はトマトやたまねぎに比べ劣るものの、調理の簡便さや栄養価の高さが評価されている。タキイ種苗株式会社が毎年行っている「野菜に関する調査」(9)の2025(令和7)年の調査では「子どもの好きな野菜」で5位にランクインしたものの、「大人の好きな野菜」では10位以内に入らず、家庭での人気は限定的である。一方、日本農業新聞が実施した同年の「農畜産物トレンド調査」では、野菜部門で1位となり、流通・販売関係者からの期待が高まっている(10)。

なお、ブロッコリーの家計消費については、生鮮野菜としてのブロッコリーだけでなく、冷凍野菜としてのブロッコリーも含まれている。また、食の簡便化により、家庭内でも冷凍食品が多く利用されるようになったことから、小売店で販売される家庭用の単品冷凍野菜としての需要が増加しているといわれている(2)。つまり、後述する輸入(冷凍ブロッコリー)の一部についても、家計消費として利用されている点を留意する必要がある。輸入の詳細については、次の(5)を参照いただきたい。

(5)輸入

ブロッコリーの輸入については、生鮮ブロッコリーと冷凍ブロッコリーのデータが利用可能だが、近年は冷凍ブロッコリー(以下「冷凍物」という)が輸入量の約98%と大部分を占めているため(令和6年)、冷凍物のデータを基に分析を行う。

冷凍物の輸入量は右肩上がりに増加しており、平成22年の約3万トンから令和6年には約8万5000トンに達した(図10)。これは、国内出荷量の約半分に相当するなど、国産と並んでブロッコリーの国内供給の大きな柱となっている。増加の要因としては、1)近年の外食・中食の加工・業務用需要が高まったこと、2)在宅勤務など在宅時間の増加に伴い家庭内調理の機会が増えたことで、利便性の高い冷凍品の需要が高まったこと―などがあるといわれている(11)。主要輸入先は中国とエクアドルであり、両国で輸入量の9割以上を占めている(6年実績:中国産:58%、エクアドル産:40%)。ただし、エクアドル産は円安やコスト増の影響で令和5年以降輸入量が減少傾向にある。輸入単価は中国産が200円台、エクアドル産が300円台で、いずれも上昇傾向にあり、国産品の市場単価との差が縮小している。

特に、中国産品との価格差は大きく縮小する傾向にあり、国産品への切り替えのチャンスである一方で、加工が容易で保存性の高い冷凍品を求める実需者も多く、冷凍加工コストを上乗せした価格を比較すると、国産品と輸入品の価格差は依然として大きいといわれている(2)。

月推移については、輸入量・輸入単価ともに安定しており、輸入量は毎月5000~7000トン、輸入単価は1キログラム当たり250円前後で推移している(図11)。

(6)加工・業務用

ブロッコリーは、加工・業務用についても需要が大きいといわれているが、現時点(令和7年)では指定野菜でないことから、加工・業務用向けの出荷量に関する調査は実施されておらず、また、需要についても推計が行われていないことから十分な分析に至っていない。しかし、輸入情勢や各種調査などを踏まえると、確実に加工・業務用としての需要が伸びていると思われる(2、12、13)。しかも、近年は加工・業務用においても国産品のニーズが高まっており、生産技術や機械の開発なども進んでいることから(14、15)、加工・業務用原料としてのブロッコリーの生産も選択肢の一つとなりつつある。

4 作型ごとの概要

各作型の分析を行うに当たっては、月ごとのデータが利用可能な市場流通、家計消費、輸入の3項目に基づく分析を行う。なお、農業産出額と生産(野菜生産出荷統計)については、各月や作型ごとのデータが公表されていないため、本稿では分析対象としていない。

分析の順序については、夏秋ブロッコリー、冬ブロッコリー、春ブロッコリーの順とする。これは、春ブロッコリーと冬ブロッコリーについては、作型としては異なるものの、主要産地からの入荷が連続しており、傾向が類似していると考えられるためである。

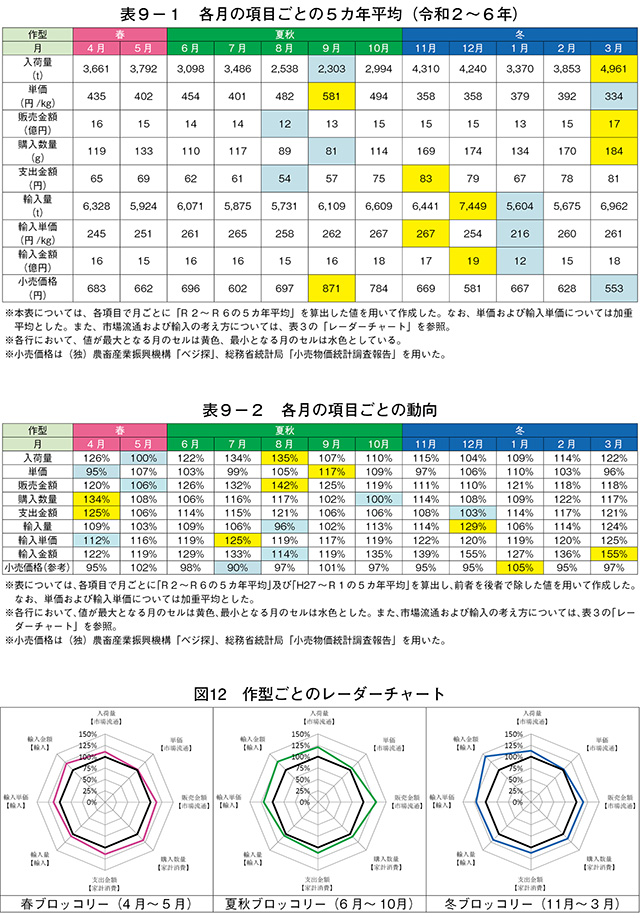

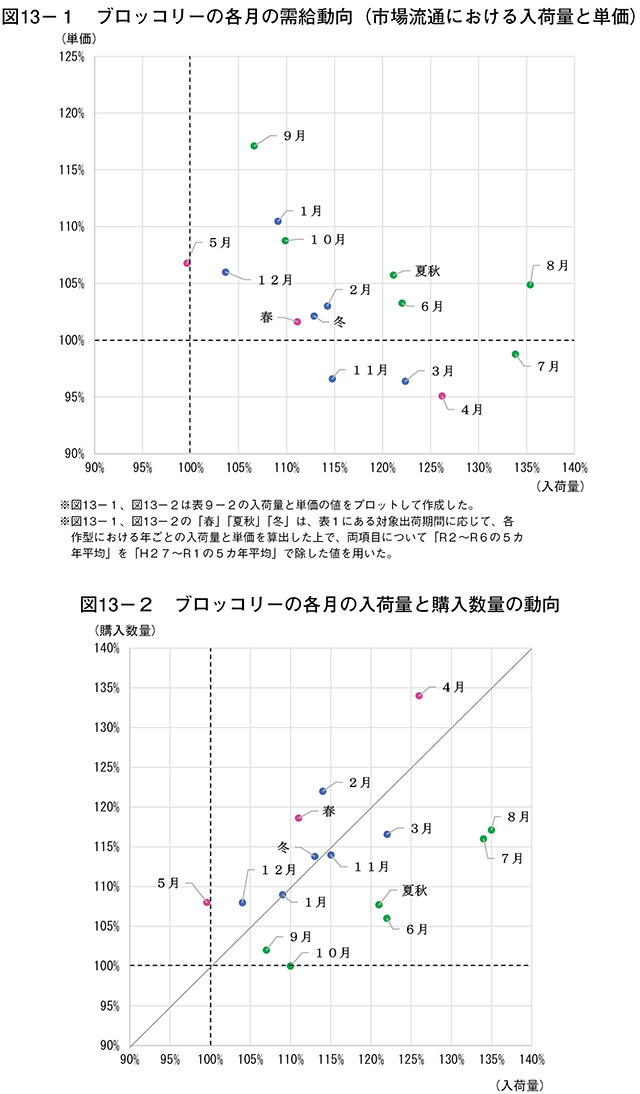

分析に当たっては、各月の項目ごとの5カ年平均(表9-1)および動向(表9-2)、作型ごとのレーダーチャート(図12)、ブロッコリーの各月の需給動向(市場流通における入荷量と単価)(図13-1)と、ブロッコリーの各月の入荷量と購入数量の動向(図13-2)を用いた。

(1)夏秋ブロッコリー(6~10月)

【本作型の特徴】

本作型は表9-1にある通り、他の作型と比較して各月の入荷量が少なく、単価が上昇するという特徴がある。中でも8~10月は特に入荷量が少なく、単価も1キログラム当たり500円前後と年間でも頭一つ高くなっている。また、購入数量についても、入荷量の影響を受けて他の作型と比べて少なくなっている。このように入荷量が少ない要因として、本作型を担う産地の数が全国的に多くないことが挙げられる。春播き夏どり栽培の産地としては、青森県や岩手県、福島県などがあるが、いずれの産地もブロッコリーの作付面積が100~400ヘクタールにとどまっている。実際、都中央および大阪府市場とも、北海道および長野県が入荷量の大部分を占めている。輸入量についても、6~9月は6000トン前後と他の月と比べても低い水準で推移しているが、10月以降は増加に転じる。

【各項目の動向】

図12のレーダーチャートの形状から、各項目が拡大傾向になっていることが分かるが、特徴的な点として入荷量の増加と単価の上昇が両立しており、それに伴い販売金額の増加割合が大きくなっていることが挙げられる。入荷量は表9-2や図13-1にある通り、各月とも増加傾向となっており、特に6~8月はその傾向が著しく、6月は約120%、7月および8月に至っては130%超と大幅な増加となっている。その一方で、9月および10月はそれほど大きく伸びておらず、110%前後にとどまっている。単価については、入荷量の増加が著しい6~8月はおおむね現状維持となっているが、9~10月は大幅な上昇傾向にあり、特に9月は117%と、年間を通じて最大の上昇幅となっている。このように、月によっては単価の伸び悩みが見られるなど、需給ギャップが埋まりつつあるものの、販売金額は各月とも100%を大きく上回っていることから、供給過剰の段階には至っていないと思われる。特に9月および10月は、購入数量の鈍化が懸念されるものの、入荷量の増加と単価上昇が両立していることから、今後も供給拡大の余地が十分にあると思われる。また、図13-2にある通り、本作型では、入荷量の増加割合に対して購入数量の増加割合が追いついていないという特徴があるが、その要因として、本時期のブロッコリーが高価格であることがその一つと考えられる。小売価格についても、本時期は600~800円と幅があるものの、他の時期と比べて高くなっている。

【課題と今後の展望】

夏秋ブロッコリーは、全体的に需要と供給が拡大していると考えられるが、高単価などにより家計消費の増加が限定的となっている。今後も供給拡大が進まず、単価の高止まりが続けば、輸入を中心とした冷凍物に家計消費が移る可能性も考えられるため、本作型における既存産地の拡大や新産地づくりなど、供給のさらなる拡大が必要と思われる。

(2)冬ブロッコリー(11月~翌3月)

【本作型の特徴】

本作型は、産地が北海道および長野県から切り替わることで主要産地の数が拡大するため、入荷量は増加に転じる。主要産地については、埼玉県や愛知県、鳥取県、徳島県、香川県、長崎県、熊本県と幅広いが、近年では西日本の産地が中心となっている。その一方で、市場単価は入荷量の増加を受けて下落に転じ、全ての月で1キログラム当たり300円台となっている。輸入量も増加する傾向にあるが、特に12月に最大となる。家計消費における購入数量についても、豊富な入荷や手頃な価格により増加する傾向にある。また、本作型の出荷期間は11月~翌3月の5カ月間となるが、入荷量・購入数量ともに年間の約半分を占めるなど、需要と供給が最も高まる時期と言える。なお、本作型および春ブロッコリーについては、令和6年に発生した夏から秋の天候不順などにより、入荷量の大幅な減少と単価の急激な上昇が生じており、5カ年平均などの値が影響を受けている点に留意する必要がある(特に11月~翌2月、5月)。

【各項目の動向】

各項目の動向については、図12にある通り、全ての項目が100%を上回るなど、全体的に拡大傾向となっている。入荷量も増加傾向にあり、その主な要因には長崎県と熊本県における産地拡大が寄与している。

各月の動向について見ると、3月と11月は本作型の中でも単価が下落傾向となっている(表9-2、図13-1)。また、入荷量と比べて購入数量はそれほど伸びていないことからも(図13-2)、需要と供給のギャップが解消されつつあると思われる。もちろん、販売金額は100%を大きく超えていることから、供給拡大の余地は今後もあると推測できるが、将来的には供給が過剰に転じる可能性も十分に考えられる。1月については、入荷量が拡大しているにもかかわらず、単価が上昇していることから、供給拡大が続くものの、需要が供給を上回っていると思われる。12月は単価が1月に次いで上昇傾向となっているため、今後も供給拡大の余地があるように見えるが、5年までの時点では、入荷量・単価はおおむね横ばいで推移してきているため、必ずしも需給が拡大傾向にあるとは判断できない部分もある。

【課題と今後の展望】

冬ブロッコリーは主要産地の作付面積が増加することで供給が継続的に拡大してきた結果、需要と供給のギャップが解消されつつある状態と推測できる。6年は異常気象などにより需要が供給を大きく上回ったものの、今後、供給が安定から過多に向かった場合は、月によっては価格の下落に転じることも予想される。8年度に指定野菜になるタイミングを契機に、指定野菜価格安定対策事業などの活用を進めるなど、産地の特徴に応じたセーフティーネットの確立が重要になると思われる。

(3)春ブロッコリー(4~5月)

【本作型の特徴】

本作型は、前作(冬作)と後作(夏秋作)の間の端境期になることから、各項目の月ごとの実績は中間的な値となる。また、本項の冒頭でも述べた通り、本作型と前作型である冬ブロッコリーは連続していると考えられるため、主要産地の多くは共通している。

【各項目の動向】

図12にある通り、本作型も拡大傾向にあるが、その程度は緩やかである。また、入荷量・輸入量ともに増加割合はそれほど大きくないものの、購入数量が大幅に増加しているという特徴がある。

表9-2にある通り、各月の項目を見ると、市場流通の動向については、4月は入荷量が増加傾向・単価が下落傾向となる一方で、5月については、入荷量は現状維持、単価は上昇傾向となっている。ただし、5月については、前述した通り令和6年における入荷量の減少、単価の上昇について留意する必要がある。販売金額を見ると4月、5月ともに増加傾向にあり、5月については、伸びが鈍化しているため、このまま供給拡大が続くと販売金額が100%を割り込む可能性も考えられる。5月が伸び悩んでいる理由としては、元年まで同月の増加をけん引してきた熊本県の出荷量の増加幅の落ち込みや、埼玉県や愛知県の減少などが挙げられる。

【課題と今後の展望】

春ブロッコリーでは、購入数量が増加している一方で、単価は下落傾向にあり、特に5月は販売金額も伸び悩んでいる。そのため、今後冬ブロッコリーと同様に価格の下落も予想されるため、指定野菜価格安定対策事業などのセーフティーネットの活用が重要となる。

分析の順序については、夏秋ブロッコリー、冬ブロッコリー、春ブロッコリーの順とする。これは、春ブロッコリーと冬ブロッコリーについては、作型としては異なるものの、主要産地からの入荷が連続しており、傾向が類似していると考えられるためである。

分析に当たっては、各月の項目ごとの5カ年平均(表9-1)および動向(表9-2)、作型ごとのレーダーチャート(図12)、ブロッコリーの各月の需給動向(市場流通における入荷量と単価)(図13-1)と、ブロッコリーの各月の入荷量と購入数量の動向(図13-2)を用いた。

(1)夏秋ブロッコリー(6~10月)

【本作型の特徴】

本作型は表9-1にある通り、他の作型と比較して各月の入荷量が少なく、単価が上昇するという特徴がある。中でも8~10月は特に入荷量が少なく、単価も1キログラム当たり500円前後と年間でも頭一つ高くなっている。また、購入数量についても、入荷量の影響を受けて他の作型と比べて少なくなっている。このように入荷量が少ない要因として、本作型を担う産地の数が全国的に多くないことが挙げられる。春播き夏どり栽培の産地としては、青森県や岩手県、福島県などがあるが、いずれの産地もブロッコリーの作付面積が100~400ヘクタールにとどまっている。実際、都中央および大阪府市場とも、北海道および長野県が入荷量の大部分を占めている。輸入量についても、6~9月は6000トン前後と他の月と比べても低い水準で推移しているが、10月以降は増加に転じる。

【各項目の動向】

図12のレーダーチャートの形状から、各項目が拡大傾向になっていることが分かるが、特徴的な点として入荷量の増加と単価の上昇が両立しており、それに伴い販売金額の増加割合が大きくなっていることが挙げられる。入荷量は表9-2や図13-1にある通り、各月とも増加傾向となっており、特に6~8月はその傾向が著しく、6月は約120%、7月および8月に至っては130%超と大幅な増加となっている。その一方で、9月および10月はそれほど大きく伸びておらず、110%前後にとどまっている。単価については、入荷量の増加が著しい6~8月はおおむね現状維持となっているが、9~10月は大幅な上昇傾向にあり、特に9月は117%と、年間を通じて最大の上昇幅となっている。このように、月によっては単価の伸び悩みが見られるなど、需給ギャップが埋まりつつあるものの、販売金額は各月とも100%を大きく上回っていることから、供給過剰の段階には至っていないと思われる。特に9月および10月は、購入数量の鈍化が懸念されるものの、入荷量の増加と単価上昇が両立していることから、今後も供給拡大の余地が十分にあると思われる。また、図13-2にある通り、本作型では、入荷量の増加割合に対して購入数量の増加割合が追いついていないという特徴があるが、その要因として、本時期のブロッコリーが高価格であることがその一つと考えられる。小売価格についても、本時期は600~800円と幅があるものの、他の時期と比べて高くなっている。

【課題と今後の展望】

夏秋ブロッコリーは、全体的に需要と供給が拡大していると考えられるが、高単価などにより家計消費の増加が限定的となっている。今後も供給拡大が進まず、単価の高止まりが続けば、輸入を中心とした冷凍物に家計消費が移る可能性も考えられるため、本作型における既存産地の拡大や新産地づくりなど、供給のさらなる拡大が必要と思われる。

(2)冬ブロッコリー(11月~翌3月)

【本作型の特徴】

本作型は、産地が北海道および長野県から切り替わることで主要産地の数が拡大するため、入荷量は増加に転じる。主要産地については、埼玉県や愛知県、鳥取県、徳島県、香川県、長崎県、熊本県と幅広いが、近年では西日本の産地が中心となっている。その一方で、市場単価は入荷量の増加を受けて下落に転じ、全ての月で1キログラム当たり300円台となっている。輸入量も増加する傾向にあるが、特に12月に最大となる。家計消費における購入数量についても、豊富な入荷や手頃な価格により増加する傾向にある。また、本作型の出荷期間は11月~翌3月の5カ月間となるが、入荷量・購入数量ともに年間の約半分を占めるなど、需要と供給が最も高まる時期と言える。なお、本作型および春ブロッコリーについては、令和6年に発生した夏から秋の天候不順などにより、入荷量の大幅な減少と単価の急激な上昇が生じており、5カ年平均などの値が影響を受けている点に留意する必要がある(特に11月~翌2月、5月)。

【各項目の動向】

各項目の動向については、図12にある通り、全ての項目が100%を上回るなど、全体的に拡大傾向となっている。入荷量も増加傾向にあり、その主な要因には長崎県と熊本県における産地拡大が寄与している。

各月の動向について見ると、3月と11月は本作型の中でも単価が下落傾向となっている(表9-2、図13-1)。また、入荷量と比べて購入数量はそれほど伸びていないことからも(図13-2)、需要と供給のギャップが解消されつつあると思われる。もちろん、販売金額は100%を大きく超えていることから、供給拡大の余地は今後もあると推測できるが、将来的には供給が過剰に転じる可能性も十分に考えられる。1月については、入荷量が拡大しているにもかかわらず、単価が上昇していることから、供給拡大が続くものの、需要が供給を上回っていると思われる。12月は単価が1月に次いで上昇傾向となっているため、今後も供給拡大の余地があるように見えるが、5年までの時点では、入荷量・単価はおおむね横ばいで推移してきているため、必ずしも需給が拡大傾向にあるとは判断できない部分もある。

【課題と今後の展望】

冬ブロッコリーは主要産地の作付面積が増加することで供給が継続的に拡大してきた結果、需要と供給のギャップが解消されつつある状態と推測できる。6年は異常気象などにより需要が供給を大きく上回ったものの、今後、供給が安定から過多に向かった場合は、月によっては価格の下落に転じることも予想される。8年度に指定野菜になるタイミングを契機に、指定野菜価格安定対策事業などの活用を進めるなど、産地の特徴に応じたセーフティーネットの確立が重要になると思われる。

(3)春ブロッコリー(4~5月)

【本作型の特徴】

本作型は、前作(冬作)と後作(夏秋作)の間の端境期になることから、各項目の月ごとの実績は中間的な値となる。また、本項の冒頭でも述べた通り、本作型と前作型である冬ブロッコリーは連続していると考えられるため、主要産地の多くは共通している。

【各項目の動向】

図12にある通り、本作型も拡大傾向にあるが、その程度は緩やかである。また、入荷量・輸入量ともに増加割合はそれほど大きくないものの、購入数量が大幅に増加しているという特徴がある。

表9-2にある通り、各月の項目を見ると、市場流通の動向については、4月は入荷量が増加傾向・単価が下落傾向となる一方で、5月については、入荷量は現状維持、単価は上昇傾向となっている。ただし、5月については、前述した通り令和6年における入荷量の減少、単価の上昇について留意する必要がある。販売金額を見ると4月、5月ともに増加傾向にあり、5月については、伸びが鈍化しているため、このまま供給拡大が続くと販売金額が100%を割り込む可能性も考えられる。5月が伸び悩んでいる理由としては、元年まで同月の増加をけん引してきた熊本県の出荷量の増加幅の落ち込みや、埼玉県や愛知県の減少などが挙げられる。

【課題と今後の展望】

春ブロッコリーでは、購入数量が増加している一方で、単価は下落傾向にあり、特に5月は販売金額も伸び悩んでいる。そのため、今後冬ブロッコリーと同様に価格の下落も予想されるため、指定野菜価格安定対策事業などのセーフティーネットの活用が重要となる。

5 まとめ

ブロッコリーは需要と供給が拡大しており、産地の生産意欲や実需者などからのニーズも依然として高いことから、品目全体で見れば、この傾向は今後も継続していくと思われる。実際、令和7年産の市場入荷量および輸入量について見ると、4~9月までの時点では前年を上回るペースとなっている。また、主要産地となる都道府県や市町村が作成する野菜振興に関する計画や方針などにおいて、作付面積や出荷量の拡大を明記する事例も散見される。ただし、これまで見てきた通り、作型や月によっては、供給の増加や家計消費の鈍化などにより、供給が需要を上回るケースも出てくると思われる。また、ライフスタイルの変化に伴い、消費形態の変化なども生じているため、ブロッコリーの需要と供給を取り巻く環境は、今後、目に見えて変化していくと推測できる。

こうした中で、産地として安定的に生産を継続していくためには、産地に適した出荷時期の選定や出荷時期の将来の見込みなどに加え、セーフティーネットの活用などが重要となる。いくつかの選択肢を考えてみると、例えば、春播き夏どり栽培が可能な産地であれば、供給拡大の余地がある夏秋ブロッコリー(特に9月、10月)の新たな産地化や生産拡大も考えられる。

一方で、冬・春ブロッコリーは競合産地が多く、既に単価が下落傾向に転じている月もあることから、今後は価格下落の頻度の増加や下落幅の拡大が生じる可能性を十分に認識しておく必要がある。

こうした状況を踏まえて再生産を維持していくためには、指定野菜価格安定制度の活用などを図る必要がある。さらに、冬・春ブロッコリーの作型では、夏季の高温などの影響による作柄の不安定化が大きなリスクとなっていることから、各種高温対策の充実も他産地との差別化に非常に有効と思われる。

また、加工・業務用への対応として、実需者からのニーズが期待でき、年間を通じて価格が安定している冷凍ブロッコリー向けの原料の生産を拡大する方法も考えられる。ロットの確保や省力化などの対応が必要となるが、将来的な需給バランスの変化を踏まえると、競合が少ない時点から加工・業務用の産地として生産・出荷体制を確立することは有効な戦略の一つとなると考えられる。

最後になるが、本稿が各ブロッコリー産地の皆さまの安定的・継続的な生産に向けた一助となれば幸いである。

※本稿の内容は筆者の個人的見解であり、所属する組織の見解ではありません。

<引用・参考資料>

(1)農林水産省(2023年)「主要野菜の生産供給動向と国産切替えの推進に向けた課題等(令和5年3月)」[https://www.maff.go.jp/j/seisan/ryutu/yasai_zyukyu/attach/pdf/index-36.pdf],最終閲覧日2025年10月31日.

(2)農林水産省(2025年)「ブロッコリーの指定野菜への追加および令和11年度ブロッコリーの需要及び供給の見通しの作成方針について(令和7年3月)」[https://www.maff.go.jp/j/seisan/ryutu/yasai_zyukyu/attach/pdf/index-151.pdf], 最終閲覧日2025年10月31日.

(3)むかわ町(2023年)「広報むかわ2023年11月号」[http://www.town.mukawa.lg.jp/5099.htm],最終閲覧日 2024年3月16日.

(4)石田一喜(2011年)「公益財団法人日本農業研究所『農業研究』第24号:企業参入が地域農業に与える影響」[http://www.nohken.or.jp/24nougyokenkyu/24ishida.pdf],最終閲覧日2025年10月31日.

(5)JAやつしろ(2016年)「JAやつしろ」における露地野菜産地振興の取組み(第25回JAひとづくり研究会)[http://www.ja-hitodukuriken.jp/topics/pdf/160226_02.pdf],最終閲覧日2025年10月31日.

(6)一般社団法人農協協会(2019年)「JAの活動:飛躍する「くまもと農業」【熊本特集(3)JAやつしろ】イ草から野菜へ転換」[https://www.jacom.or.jp/noukyo/tokusyu/2019/01/190115-37118.php],最終閲覧日 2025年10月31日.

(7)(独)農畜産業振興機構(2024年)「産地紹介:熊本県 JAやつしろ ~選ばれる産地を目指して!JAやつしろの氷冷箱詰めの新鮮ブロッコリー~」『野菜情報 2024年11月号』[https://vegetable.alic.go.jp/yasaijoho/santi/2411_santi1.html],最終閲覧日2025年12月12日.

(8)熊本県(2025年)「熊本県主要野菜生産状況調査結果(令和4、5年産)(令和7年3月)」[https://www.pref.kumamoto.jp/uploaded/attachment/276459.pdf],最終閲覧日2025年10月31日.

(9)タキイ種苗株式会社(2025年)「2025年度 野菜に関する調査」[https://www.takii.co.jp/info/news_250806.html],最終閲覧日2025年10月31日.

(10)日本農業新聞(2025年)「[農畜産物トレンド調査]今年の果実・野菜1位は… 消費者の胃袋 手堅くつかめ」2025年1月1日[https://www.agrinews.co.jp/news/index/279553],最終閲覧日2025年10月31日.

(11)(独)農畜産業振興機構(2023年)「海外情報:中国産野菜の生産と消費および輸出の動向(第11回:ブロッコリー)」『野菜情報 2023年3月号』[https://www.alic.go.jp/content/001221737.pdf] ,最終閲覧日2025年10月31日.

(12)日本農業新聞(2022年)「[営農×流通ワイド]加工用ブロッコリー 高まる国産ニーズ 柔らかな食感魅力」2022年1月13日[https://www.agrinews.co.jp/farming/index/51059] ,最終閲覧日2025年10月31日.

(13)農林水産省(2022年)「令和3年度 食料・農林水産業・農山漁村に関する意識・意向調査(加工・業務用野菜の実需者ニーズに関する意識・意向調査結果(令和4年1月13日))」[https://www.maff.go.jp/j/finding/mind/attach/pdf/index-71.pdf] ,最終閲覧日2025年10月31日.

(14)(独)農畜産業振興機構(2021年)「調査報告:加工業務用ブロッコリーに有望な大型花蕾生産について」『野菜情報 2021年2月号』[https://vegetable.alic.go.jp/yasaijoho/senmon/2102_chosa01.html] ,最終閲覧日2025年10月31日.

(15)野菜流通カット協議会(2020年)「令和2年度 水田農業高収益作物導入推進事業報告書」

[https://www.vedica.jp/about/books] ,最終閲覧日2025年10月31日.

槇 晋介(まき しんすけ)

【略歴】

2004年千葉県庁入庁。2009年農林水産省生産局生産流通振興課(派遣)、2014年公益社団法人千葉県園芸協会(派遣)、2017年県農林水産部生産振興課、2023年県農林水産部担い手支援課等を経て現職。

主な著書 野菜データの「見える化」、続野菜データの「見える化」新22品目(農林統計出版㈱)

こうした中で、産地として安定的に生産を継続していくためには、産地に適した出荷時期の選定や出荷時期の将来の見込みなどに加え、セーフティーネットの活用などが重要となる。いくつかの選択肢を考えてみると、例えば、春播き夏どり栽培が可能な産地であれば、供給拡大の余地がある夏秋ブロッコリー(特に9月、10月)の新たな産地化や生産拡大も考えられる。

一方で、冬・春ブロッコリーは競合産地が多く、既に単価が下落傾向に転じている月もあることから、今後は価格下落の頻度の増加や下落幅の拡大が生じる可能性を十分に認識しておく必要がある。

こうした状況を踏まえて再生産を維持していくためには、指定野菜価格安定制度の活用などを図る必要がある。さらに、冬・春ブロッコリーの作型では、夏季の高温などの影響による作柄の不安定化が大きなリスクとなっていることから、各種高温対策の充実も他産地との差別化に非常に有効と思われる。

また、加工・業務用への対応として、実需者からのニーズが期待でき、年間を通じて価格が安定している冷凍ブロッコリー向けの原料の生産を拡大する方法も考えられる。ロットの確保や省力化などの対応が必要となるが、将来的な需給バランスの変化を踏まえると、競合が少ない時点から加工・業務用の産地として生産・出荷体制を確立することは有効な戦略の一つとなると考えられる。

最後になるが、本稿が各ブロッコリー産地の皆さまの安定的・継続的な生産に向けた一助となれば幸いである。

※本稿の内容は筆者の個人的見解であり、所属する組織の見解ではありません。

<引用・参考資料>

(1)農林水産省(2023年)「主要野菜の生産供給動向と国産切替えの推進に向けた課題等(令和5年3月)」[https://www.maff.go.jp/j/seisan/ryutu/yasai_zyukyu/attach/pdf/index-36.pdf],最終閲覧日2025年10月31日.

(2)農林水産省(2025年)「ブロッコリーの指定野菜への追加および令和11年度ブロッコリーの需要及び供給の見通しの作成方針について(令和7年3月)」[https://www.maff.go.jp/j/seisan/ryutu/yasai_zyukyu/attach/pdf/index-151.pdf], 最終閲覧日2025年10月31日.

(3)むかわ町(2023年)「広報むかわ2023年11月号」[http://www.town.mukawa.lg.jp/5099.htm],最終閲覧日 2024年3月16日.

(4)石田一喜(2011年)「公益財団法人日本農業研究所『農業研究』第24号:企業参入が地域農業に与える影響」[http://www.nohken.or.jp/24nougyokenkyu/24ishida.pdf],最終閲覧日2025年10月31日.

(5)JAやつしろ(2016年)「JAやつしろ」における露地野菜産地振興の取組み(第25回JAひとづくり研究会)[http://www.ja-hitodukuriken.jp/topics/pdf/160226_02.pdf],最終閲覧日2025年10月31日.

(6)一般社団法人農協協会(2019年)「JAの活動:飛躍する「くまもと農業」【熊本特集(3)JAやつしろ】イ草から野菜へ転換」[https://www.jacom.or.jp/noukyo/tokusyu/2019/01/190115-37118.php],最終閲覧日 2025年10月31日.

(7)(独)農畜産業振興機構(2024年)「産地紹介:熊本県 JAやつしろ ~選ばれる産地を目指して!JAやつしろの氷冷箱詰めの新鮮ブロッコリー~」『野菜情報 2024年11月号』[https://vegetable.alic.go.jp/yasaijoho/santi/2411_santi1.html],最終閲覧日2025年12月12日.

(8)熊本県(2025年)「熊本県主要野菜生産状況調査結果(令和4、5年産)(令和7年3月)」[https://www.pref.kumamoto.jp/uploaded/attachment/276459.pdf],最終閲覧日2025年10月31日.

(9)タキイ種苗株式会社(2025年)「2025年度 野菜に関する調査」[https://www.takii.co.jp/info/news_250806.html],最終閲覧日2025年10月31日.

(10)日本農業新聞(2025年)「[農畜産物トレンド調査]今年の果実・野菜1位は… 消費者の胃袋 手堅くつかめ」2025年1月1日[https://www.agrinews.co.jp/news/index/279553],最終閲覧日2025年10月31日.

(11)(独)農畜産業振興機構(2023年)「海外情報:中国産野菜の生産と消費および輸出の動向(第11回:ブロッコリー)」『野菜情報 2023年3月号』[https://www.alic.go.jp/content/001221737.pdf] ,最終閲覧日2025年10月31日.

(12)日本農業新聞(2022年)「[営農×流通ワイド]加工用ブロッコリー 高まる国産ニーズ 柔らかな食感魅力」2022年1月13日[https://www.agrinews.co.jp/farming/index/51059] ,最終閲覧日2025年10月31日.

(13)農林水産省(2022年)「令和3年度 食料・農林水産業・農山漁村に関する意識・意向調査(加工・業務用野菜の実需者ニーズに関する意識・意向調査結果(令和4年1月13日))」[https://www.maff.go.jp/j/finding/mind/attach/pdf/index-71.pdf] ,最終閲覧日2025年10月31日.

(14)(独)農畜産業振興機構(2021年)「調査報告:加工業務用ブロッコリーに有望な大型花蕾生産について」『野菜情報 2021年2月号』[https://vegetable.alic.go.jp/yasaijoho/senmon/2102_chosa01.html] ,最終閲覧日2025年10月31日.

(15)野菜流通カット協議会(2020年)「令和2年度 水田農業高収益作物導入推進事業報告書」

[https://www.vedica.jp/about/books] ,最終閲覧日2025年10月31日.

槇 晋介(まき しんすけ)

【略歴】

2004年千葉県庁入庁。2009年農林水産省生産局生産流通振興課(派遣)、2014年公益社団法人千葉県園芸協会(派遣)、2017年県農林水産部生産振興課、2023年県農林水産部担い手支援課等を経て現職。

主な著書 野菜データの「見える化」、続野菜データの「見える化」新22品目(農林統計出版㈱)