ホーム > 野菜 > 野菜の情報 > 中国国内の需要動向により輸出量が左右される中国産しょうが

海外情報 野菜情報 2026年4月号

中国国内の需要動向により輸出量が左右される中国産しょうが

調査情報部

- 記事のPDFをダウンロード

[3.8MB]

[3.8MB]

【要約】

沿海部の山東省や南西部の雲南省が生産の中心である中国産しょうがは、国内価格により作付面積や生産量が変動する傾向にある。

中国産しょうがの仕向け先は8割以上が国内向けで、輸出向けは2割以下である。輸出先は欧米、中東、東南アジアが中心であり、その9割以上が生鮮品で、日本向けに多い付加価値の高い酢調製品などの加工品比率は少ない。2023年は輸出価格の高騰により、東南アジアでは中国産より安価なインド産やタイ産などへの置き換えが見られた。

中国産しょうがの仕向け先は8割以上が国内向けで、輸出向けは2割以下である。輸出先は欧米、中東、東南アジアが中心であり、その9割以上が生鮮品で、日本向けに多い付加価値の高い酢調製品などの加工品比率は少ない。2023年は輸出価格の高騰により、東南アジアでは中国産より安価なインド産やタイ産などへの置き換えが見られた。

1 はじめに

中国は、日本の輸入野菜(注1)の56%(2024年、数量ベース)を占める最大の輸入先であり、同国の生産動向は、わが国の野菜需給に大きく影響を与える。

本誌では、日本の生産者から流通関係企業、消費者まで幅広く関心が高い品目を対象に、2020年9月号から中国の野菜生産と消費および輸出について最新の動向を報告している。本稿では、22年7月号で取り上げた「しょうが」(注2)について、その後の情勢を報告する。

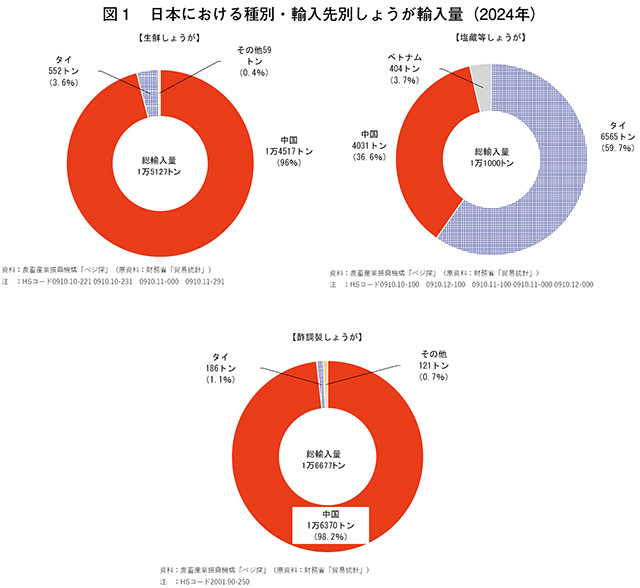

24年の日本の生鮮等しょうが供給量(国内収穫量+輸入量〈生鮮、塩蔵等および酢調製品の計〉)は8万3704トンであり、うち輸入量は4万2804トンである(供給量に占める輸入の割合は51.1%)。輸入しょうがは、国産品よりも価格優位性が高く、加工・業務用を中心に仕向けられており、類別・輸入先別に見ると、生鮮の96%、塩蔵等の37%、酢調製の98%が中国である(図1)。

(注1)輸入野菜は、生鮮野菜、冷凍野菜、塩蔵等野菜、乾燥野菜、酢調製野菜、トマト加工品、その他調製野菜およびその他の野菜を指す。

(注2)『野菜情報』2022年7月号「中国産野菜の生産と消費および輸出の動向(第7回:しょうが)」(https://vegetable.alic.go.jp/yasaijoho/kaigaijoho/2207_kaigaijoho1.html)をご参照ください。

本稿では、中国の代表的なしょうが生産地である山東省での聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=23.01円(三菱UFJリサーチ&コンサルティング株式会社「月末・月央平均為替相場」の26年2月末日TTS相場)を使用した。

本誌では、日本の生産者から流通関係企業、消費者まで幅広く関心が高い品目を対象に、2020年9月号から中国の野菜生産と消費および輸出について最新の動向を報告している。本稿では、22年7月号で取り上げた「しょうが」(注2)について、その後の情勢を報告する。

24年の日本の生鮮等しょうが供給量(国内収穫量+輸入量〈生鮮、塩蔵等および酢調製品の計〉)は8万3704トンであり、うち輸入量は4万2804トンである(供給量に占める輸入の割合は51.1%)。輸入しょうがは、国産品よりも価格優位性が高く、加工・業務用を中心に仕向けられており、類別・輸入先別に見ると、生鮮の96%、塩蔵等の37%、酢調製の98%が中国である(図1)。

(注1)輸入野菜は、生鮮野菜、冷凍野菜、塩蔵等野菜、乾燥野菜、酢調製野菜、トマト加工品、その他調製野菜およびその他の野菜を指す。

(注2)『野菜情報』2022年7月号「中国産野菜の生産と消費および輸出の動向(第7回:しょうが)」(https://vegetable.alic.go.jp/yasaijoho/kaigaijoho/2207_kaigaijoho1.html)をご参照ください。

本稿では、中国の代表的なしょうが生産地である山東省での聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=23.01円(三菱UFJリサーチ&コンサルティング株式会社「月末・月央平均為替相場」の26年2月末日TTS相場)を使用した。

2 日本のしょうがの需給動向

(1)生産状況

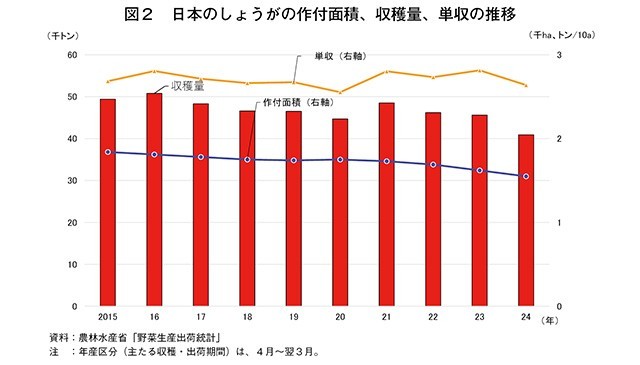

日本のしょうが生産の状況を見ると、高齢化の進行に加え、根茎腐敗病や青枯病などの難防除病害の発生により、作付面積は2021年以降減少傾向にあり、24年産(4月~翌3月)は1550ヘクタール(前年比4.3%減)とやや減少した。収穫量は、定植準備期の連続した降雨による圃場準備遅れにより定植が3週間程度遅れたこと加え、生育期の高温・干ばつの影響などから不作傾向となり、4万900トン(同10.3%減)とかなりの程度減少した(図2)。

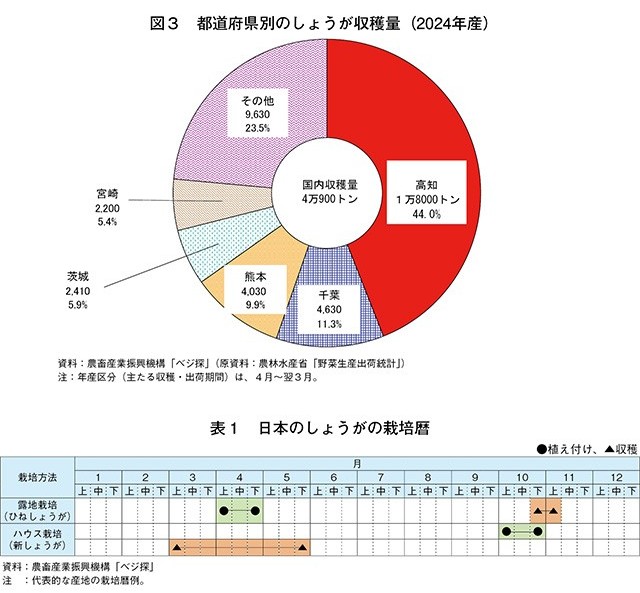

しょうがは、生育適温が25~30度と高く、比較的多湿条件を好むため、国内の主産地は温暖な高知県が中心となっており(図3)、根塊が大きく辛みがマイルドな大しょうがの「土佐一(土佐1号)」などが生産されている。国内では大しょうが以外にも、辛みが強い中型の中しょうが、葉しょうがなどの小型の小しょうがも生産されている。また、収穫してすぐ出荷される「新しょうが」と貯蔵してから出荷される「ひねしょうが」がある(表1)。

日本では、2~3世紀頃に中国から伝来して奈良時代から栽培が始まったとされている。現在は、強い香りと辛みのある大しょうがのひねしょうがから、爽やかな辛みと香りの新しょうがや葉しょうがまで、用途に合わせてさまざまな料理で利用されており、加工・業務用として外食や加工品などのほか、漢方薬原料としても多く活用されている。香辛料はもちろん、ジンジャーエールなどの飲料需要が安定していることに加え、冬季は冷え性やかぜ予防などにも用いられることから需要が高いものの、近年は作付面積、生産量ともに緩やかな減少傾向にある。

日本では、2~3世紀頃に中国から伝来して奈良時代から栽培が始まったとされている。現在は、強い香りと辛みのある大しょうがのひねしょうがから、爽やかな辛みと香りの新しょうがや葉しょうがまで、用途に合わせてさまざまな料理で利用されており、加工・業務用として外食や加工品などのほか、漢方薬原料としても多く活用されている。香辛料はもちろん、ジンジャーエールなどの飲料需要が安定していることに加え、冬季は冷え性やかぜ予防などにも用いられることから需要が高いものの、近年は作付面積、生産量ともに緩やかな減少傾向にある。

(2)輸入動向

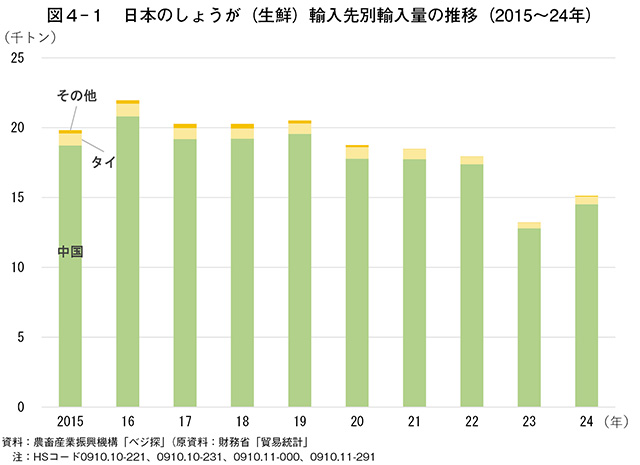

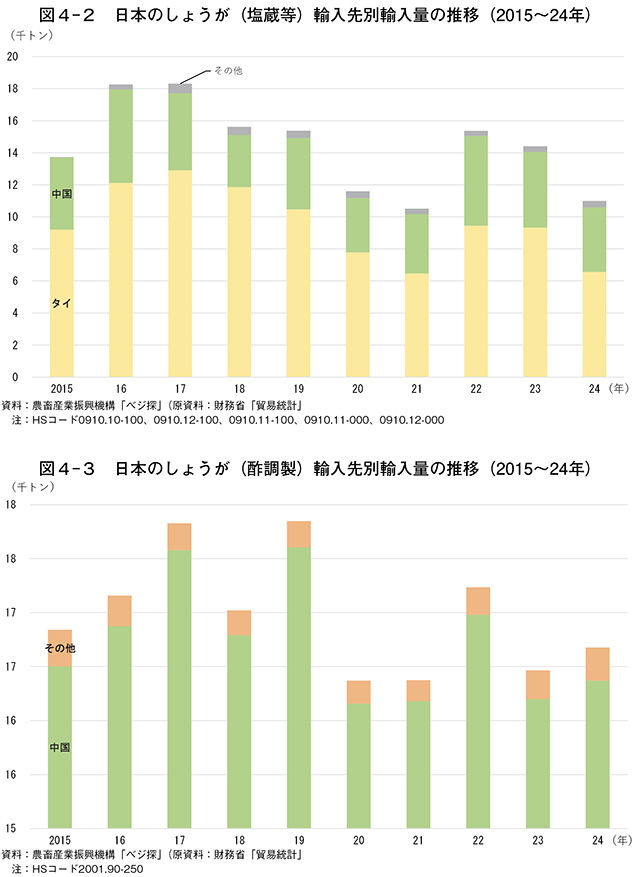

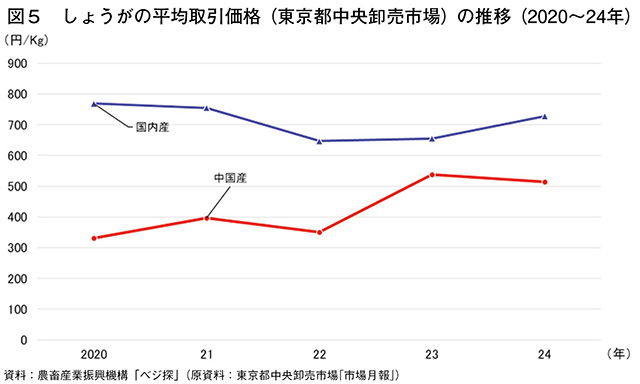

2024年のしょうが輸入量のうち、生鮮は1万5127トン(前年比14.4%増)とかなり大きく増加し、塩蔵等は1万1000トン(同23.6%減)と大幅に減少し、酢調製は1万6677トン(同1.3%増)とわずかに増加した(図4-1~3)。生鮮および酢調製の増加要因は、1)国産品が定植期前後の天候不順や生育期の高温・干ばつなどの影響により市場入荷量が減少したこと、2)輸入先である中国の内需拡大に加え、為替相場の影響による価格高により23年は輸入量が大幅に減少したが、24年は中国の豊作傾向で価格が一服したこと-などが挙げられる。塩蔵等の減少要因は、23年産の不作傾向を受け、タイおよび中国とも香辛料製造業者などの実需者からの引き合いが強まったことで価格が上昇し、原料確保が難しかったことが挙げられる。

(3)平均取引価格

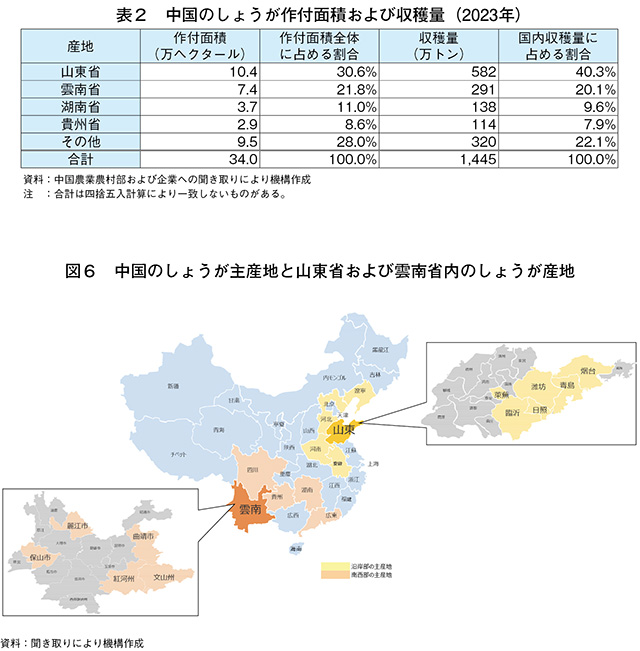

東京都中央卸売市場におけるしょうがの平均取引価格を見ると、国内産は1キログラム当たり700円前後で推移している(図5)。新型コロナウイルス感染症(COVID-19)が感染拡大した2020年は、健康意識が高まり、しょうがに含まれるジンゲロール(注3)の効果にも着目されるなど家計消費を中心に需要が増加した。しかし、輸入品の増加に加え、不作傾向だった19年までと一転して国産品も比較的安定入荷となったことから、平均価格は同769円(前年比1.7%安)と前年をわずかに下回った。21年以降は、ひねしょうがの前年在庫が多い中、作付面積および生産量が安定したことなどから、22年は同647円(前年比14.3%安)と前年をかなり大きく下回った。24年は、定植期前後の天候不順や生育期の高温・干ばつなどの影響により市場入荷量が減少したことで、同728円(前年比11.1%高)と再び700円台に回復した。

(注3)しょうがの辛み成分。強い殺菌効果を持つとともに、自己免疫疾患や炎症性疾患、血栓症への効果が期待される。

輸入品に目を向けると、国内産が同700円前後で推移しているのに対し、中国産は同400円前後と国内産に比べ4割安程度で推移している。同市場では周年で中国産が入荷され、国産品が安値となった22年は同300円台の水準となったものの、23年以降は不作傾向に加え、為替相場の影響による価格高のため同500円台となっている。なお、加工・業務用が主体の輸入しょうがは、ほとんどが市場外流通となっており、市場入荷されるものは少ない。

日本のしょうが生産の状況を見ると、高齢化の進行に加え、根茎腐敗病や青枯病などの難防除病害の発生により、作付面積は2021年以降減少傾向にあり、24年産(4月~翌3月)は1550ヘクタール(前年比4.3%減)とやや減少した。収穫量は、定植準備期の連続した降雨による圃場準備遅れにより定植が3週間程度遅れたこと加え、生育期の高温・干ばつの影響などから不作傾向となり、4万900トン(同10.3%減)とかなりの程度減少した(図2)。

しょうがは、生育適温が25~30度と高く、比較的多湿条件を好むため、国内の主産地は温暖な高知県が中心となっており(図3)、根塊が大きく辛みがマイルドな大しょうがの「土佐一(土佐1号)」などが生産されている。国内では大しょうが以外にも、辛みが強い中型の中しょうが、葉しょうがなどの小型の小しょうがも生産されている。また、収穫してすぐ出荷される「新しょうが」と貯蔵してから出荷される「ひねしょうが」がある(表1)。

(2)輸入動向

2024年のしょうが輸入量のうち、生鮮は1万5127トン(前年比14.4%増)とかなり大きく増加し、塩蔵等は1万1000トン(同23.6%減)と大幅に減少し、酢調製は1万6677トン(同1.3%増)とわずかに増加した(図4-1~3)。生鮮および酢調製の増加要因は、1)国産品が定植期前後の天候不順や生育期の高温・干ばつなどの影響により市場入荷量が減少したこと、2)輸入先である中国の内需拡大に加え、為替相場の影響による価格高により23年は輸入量が大幅に減少したが、24年は中国の豊作傾向で価格が一服したこと-などが挙げられる。塩蔵等の減少要因は、23年産の不作傾向を受け、タイおよび中国とも香辛料製造業者などの実需者からの引き合いが強まったことで価格が上昇し、原料確保が難しかったことが挙げられる。

(3)平均取引価格

東京都中央卸売市場におけるしょうがの平均取引価格を見ると、国内産は1キログラム当たり700円前後で推移している(図5)。新型コロナウイルス感染症(COVID-19)が感染拡大した2020年は、健康意識が高まり、しょうがに含まれるジンゲロール(注3)の効果にも着目されるなど家計消費を中心に需要が増加した。しかし、輸入品の増加に加え、不作傾向だった19年までと一転して国産品も比較的安定入荷となったことから、平均価格は同769円(前年比1.7%安)と前年をわずかに下回った。21年以降は、ひねしょうがの前年在庫が多い中、作付面積および生産量が安定したことなどから、22年は同647円(前年比14.3%安)と前年をかなり大きく下回った。24年は、定植期前後の天候不順や生育期の高温・干ばつなどの影響により市場入荷量が減少したことで、同728円(前年比11.1%高)と再び700円台に回復した。

(注3)しょうがの辛み成分。強い殺菌効果を持つとともに、自己免疫疾患や炎症性疾患、血栓症への効果が期待される。

輸入品に目を向けると、国内産が同700円前後で推移しているのに対し、中国産は同400円前後と国内産に比べ4割安程度で推移している。同市場では周年で中国産が入荷され、国産品が安値となった22年は同300円台の水準となったものの、23年以降は不作傾向に加え、為替相場の影響による価格高のため同500円台となっている。なお、加工・業務用が主体の輸入しょうがは、ほとんどが市場外流通となっており、市場入荷されるものは少ない。

3 中国のしょうが生産の動向

(1)中国の主産地と生産概況

東南アジア原産のしょうがは世界的にも生産国が限られ、南アジアを含むアジア圏で全収穫量の7割以上を占めており、中でも中国はインドに次ぐ主産国である。

中国では、しょうが産地は沿海部や南西部に分布しており、2023年の作付面積は約34万ヘクタールとされる。主産地は沿海部の山東省、南西部の雲南省、湖南省、貴州省などがあり、最大の産地は山東省で中国国内作付面積の3割、同生産量の4割を占め、次いで雲南省となっている(表2、図6)。山東省の主産地は済南市萊蕪区、沿岸部の濰坊市、青島市、日照市、雲南省の主産地は標高の高い雲南高原に位置する曲靖市、文山壮族苗族自治州などがある。

山東省の生産状況を見ると、23年の作付面積は全国の3割を占める10万4000ヘクタール(前年比11.8%増)となっている(表3)。中国国内の内需拡大や、海外からの需要増加を背景に価格が上昇してきたことで多くの生産者が作付けしたため、21年は作付面積が13万4000ヘクタールに増加した。しかし、供給過多により22年は一転して大幅に減少したものの、22年産が不作で前年在庫が品薄になったことなどから価格が回復し、23年の作付面積は前年をかなり大きく上回った。単収は、10アール当たり5トン前後で推移しており、栽培管理技術の改善や天候に恵まれたこともあり、23年は前年を大幅に上回る同5.6トン(同19.1%増)となった。

雲南省の生産状況を見ると、23年の作付面積は全国の2割を占める7万4000ヘクタール(同21.3%増)となっており、その増減要因は、山東省と同様となっている(表4)。単収は、10アール当たり4トン以下で推移している。

(2)主産地の栽培暦、栽培品種および栽培コスト

ア 栽培暦

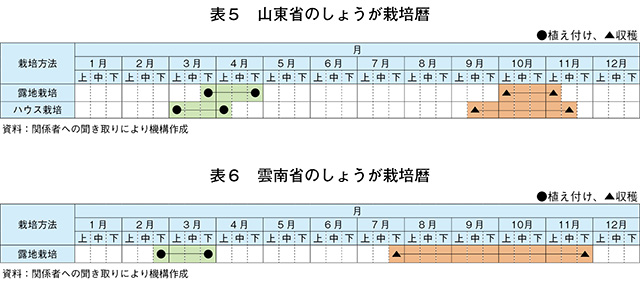

山東省のしょうが栽培は、露地栽培と施設(ハウス)栽培があり、このうち露地栽培の面積は全体の約90%以上を占める。露地栽培の植え付けは日本よりも10日程度早い3月下旬から開始し、収穫は日本よりも20日近く早く10月から開始する。早期出荷を目的とする施設栽培は、露地栽培よりも20日程度早い3月上旬から植え付けを開始し、秋季も露地より高い気温を維持できるため、収穫は9月中旬から11月中旬までと長期にわたる(表5)。

山東省よりも温暖な雲南省は露地栽培が主体で、植え付け時期は2月下旬から3月下旬と山東省より早く、収穫は7月下旬から11月下旬まで長期にわたり、10月が収穫最盛期となる(表6)。

イ 栽培品種

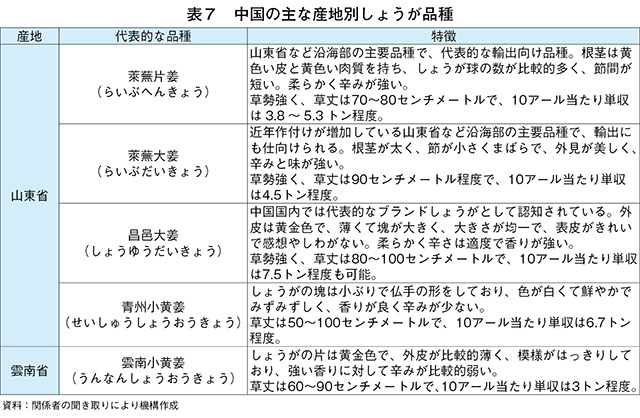

山東省の代表的な品種は、輸出向けしょうがの約3割を占める「萊蕪片姜」である(表7)。萊蕪片姜は同省済南市萊蕪区で2000年以上栽培されてきた伝統的な大しょうが品種であり、中国国内では生食、調味料、酒類、健康食品原料のほか、漢方薬原料としても多く利用されている。萊蕪片姜は1985年に農業農村部品質製品賞を受賞し、2008年に国家地理的表示認証商標、17年に中国十大野菜ランドマークブランドに指定されるなど、中国国内で高い知名度がある。また、萊蕪片姜は近年、作付けが増加している萊蕪大姜とともに、国内向けはもちろん、日本を含む各国に多く輸出されている。

雲南省の代表的な品種は、小しょうがの「雲南小黄姜」である。雲南小黄姜は、強い香りに対して辛みが比較的弱いことから煮込み料理やしょうが茶などで利用されるほか、漢方薬原料としても利用されている。雲南小黄姜は西南部などを中心に国内流通するほか、ベトナム、タイ、韓国などへも輸出されている。

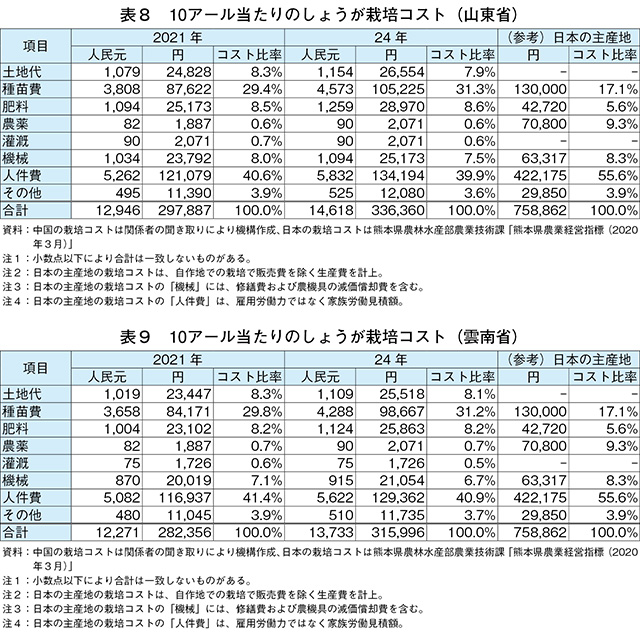

ウ 栽培コスト

2024年の山東省の10アール当たり栽培コストを見ると、最もコスト比率が高いのは人件費、次いで種苗費となっている(表8)。21年と比較して24年のコストは、種苗費が20%、肥料費が15%、人件費が11%上昇しており、栽培コスト全体で13%上昇しており、これらのコストが上昇した要因は、1)種苗費は生産者の栽培意欲増加による種しょうがの需要増加、2)肥料費はエネルギー価格の上昇や地域紛争など世界情勢の変化、3)人件費は若年層の農外流出による労働力不足-などが挙げられる。

山東省と日本の主産地の栽培コストを比較すると、最も比率の高い山東省の人件費は、上昇しているとはいえ日本の3割程度のため、全体のコストも山東省は日本の4割程度である。

雲南省も山東省と同様の傾向となっているが、山東省よりも賃金水準が低い分、栽培コストは低い(表9)。

(3)機械化や栽培技術の進展状況

中小規模の家族経営生産者は、資金力に乏しく機械化が進んでおらず、狭小かつ条件不利地での栽培を行っている事例が多い。一方、大規模栽培で「輸出基地」と呼ばれる大規模圃場で輸出向け栽培を行う農業企業は、高い資金力を背景に、優良農地の集約化による輸出基地設置や雇用労働力の確保、機械化を進めてきた。

特に機械化などは山東省の農業企業で進んでおり、最近は深耕、畝立て、施肥、植え付け、覆土鎮圧およびかん水チューブ設置を同時に行える多機能植え付け機が2023年10月に同省安丘市で実装されている。同機の植え付けの作業能力は1日当たり1.6ヘクタールとされている。また、掘り取り、泥の除去、トリミング、箱詰めなどが一貫処理できるとしている。これにより、慣行の収穫および調製作業に比べ、作業効率は著しく向上するとされている。これら機械の実用化と普及により、農業企業のさらなる生産能力向上が期待されている。

(4)産地による物流効率化の動き

産地が主体となり、選別、流通効率化や高付加価値化を進める動きも見られる。雲南省曲靖市の羅平県では、県内の小黄姜関連産業発展を目的に2024年10月、「羅平小黄姜デジタル経済工業団地」(以下「デジタル団地」という)を開設した。デジタル団地は、小黄姜を含む同県産農産物の川上から川下までの産業チェーン指導とともに、産業デジタル技術を活用した同県農業および経済発展支援を目的としている。また、デジタル団地では、コールドチェーンの確立による物流高度化のため、「羅平県農産物コールドチェーン物流プロジェクト」を進めており、デジタル団地内にインテリジェント技術(注4)を活用した自動温度管理などができる低温倉庫を設置した。

デジタル団地では今後、さらなる物流の高度化として電子商取引による国内外実需者の開拓、取引の活発化も目指している。

(注4)AI(人工知能)、ビッグデータ解析などのスマート技術を活用した問題解決、環境適応のための技術。

(5)しょうが栽培における課題

ア 作業者の確保と上昇する人件費

これまで、中国のしょうが栽培では安価な労働力を集中投下してきたが、近年は若者の農外流出などによる農村労働力不足や、内陸部からの出稼ぎ労働者が他産業に就業してしまうことなどから、農業企業などでは労働力確保が課題となっている。労働力を確保できても、年々上昇する他産業並みの賃金を労働者に支給できないと離職を招くことから、今後も人件費の上昇による生産コストの押し上げと収益性の低下が懸念される。

しょうが栽培は、収穫などで労働力を多く必要としており、収穫機など機械化の遅れが労働環境改善や人件費削減を難しくしているため、特に山間部などの条件不利地で栽培される雲南省では、小型収穫機の導入や圃場への運搬などの難しさが顕著な問題となっている。

イ 産地で均一化が図られていない栽培技術

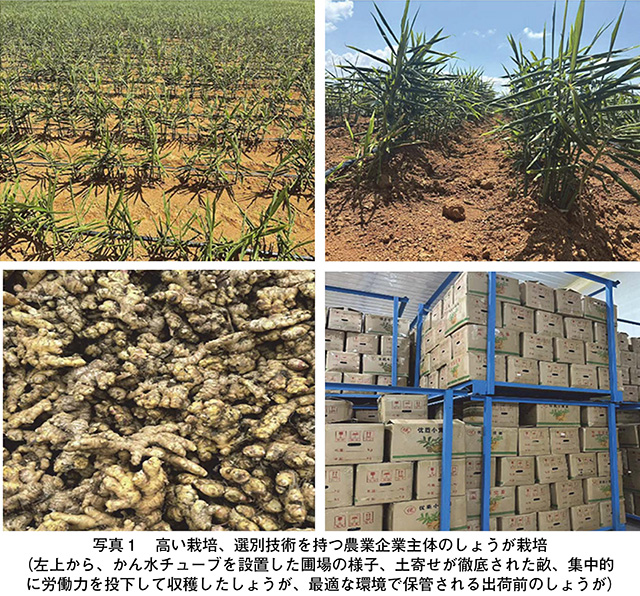

農業企業や「品目合作社」(注5)などは、高い栽培知識を有するフィールドマンによる営農指導の徹底と、比較的高い機械化比率により高い栽培技術を有している(写真1)。しかし、国内向けで家族経営中心の中小規模生産者は、営農指導や栽培技術に関する情報の入手が困難で、生産者の熟練度などにより栽培、選別技術に大きな差があることから、同一産地でも品質格差が生じる。中国国内の量販店などでは日本同様産地表示をして販売しているところが多いため、産地ブランド確立においては、産地の栽培技術、品質の均一化が課題となっている。

(注5)品目別の協同組合組織で、日本の専門農協に当たる。

東南アジア原産のしょうがは世界的にも生産国が限られ、南アジアを含むアジア圏で全収穫量の7割以上を占めており、中でも中国はインドに次ぐ主産国である。

中国では、しょうが産地は沿海部や南西部に分布しており、2023年の作付面積は約34万ヘクタールとされる。主産地は沿海部の山東省、南西部の雲南省、湖南省、貴州省などがあり、最大の産地は山東省で中国国内作付面積の3割、同生産量の4割を占め、次いで雲南省となっている(表2、図6)。山東省の主産地は済南市萊蕪区、沿岸部の濰坊市、青島市、日照市、雲南省の主産地は標高の高い雲南高原に位置する曲靖市、文山壮族苗族自治州などがある。

山東省の生産状況を見ると、23年の作付面積は全国の3割を占める10万4000ヘクタール(前年比11.8%増)となっている(表3)。中国国内の内需拡大や、海外からの需要増加を背景に価格が上昇してきたことで多くの生産者が作付けしたため、21年は作付面積が13万4000ヘクタールに増加した。しかし、供給過多により22年は一転して大幅に減少したものの、22年産が不作で前年在庫が品薄になったことなどから価格が回復し、23年の作付面積は前年をかなり大きく上回った。単収は、10アール当たり5トン前後で推移しており、栽培管理技術の改善や天候に恵まれたこともあり、23年は前年を大幅に上回る同5.6トン(同19.1%増)となった。

雲南省の生産状況を見ると、23年の作付面積は全国の2割を占める7万4000ヘクタール(同21.3%増)となっており、その増減要因は、山東省と同様となっている(表4)。単収は、10アール当たり4トン以下で推移している。

(2)主産地の栽培暦、栽培品種および栽培コスト

ア 栽培暦

山東省のしょうが栽培は、露地栽培と施設(ハウス)栽培があり、このうち露地栽培の面積は全体の約90%以上を占める。露地栽培の植え付けは日本よりも10日程度早い3月下旬から開始し、収穫は日本よりも20日近く早く10月から開始する。早期出荷を目的とする施設栽培は、露地栽培よりも20日程度早い3月上旬から植え付けを開始し、秋季も露地より高い気温を維持できるため、収穫は9月中旬から11月中旬までと長期にわたる(表5)。

山東省よりも温暖な雲南省は露地栽培が主体で、植え付け時期は2月下旬から3月下旬と山東省より早く、収穫は7月下旬から11月下旬まで長期にわたり、10月が収穫最盛期となる(表6)。

イ 栽培品種

山東省の代表的な品種は、輸出向けしょうがの約3割を占める「萊蕪片姜」である(表7)。萊蕪片姜は同省済南市萊蕪区で2000年以上栽培されてきた伝統的な大しょうが品種であり、中国国内では生食、調味料、酒類、健康食品原料のほか、漢方薬原料としても多く利用されている。萊蕪片姜は1985年に農業農村部品質製品賞を受賞し、2008年に国家地理的表示認証商標、17年に中国十大野菜ランドマークブランドに指定されるなど、中国国内で高い知名度がある。また、萊蕪片姜は近年、作付けが増加している萊蕪大姜とともに、国内向けはもちろん、日本を含む各国に多く輸出されている。

雲南省の代表的な品種は、小しょうがの「雲南小黄姜」である。雲南小黄姜は、強い香りに対して辛みが比較的弱いことから煮込み料理やしょうが茶などで利用されるほか、漢方薬原料としても利用されている。雲南小黄姜は西南部などを中心に国内流通するほか、ベトナム、タイ、韓国などへも輸出されている。

ウ 栽培コスト

2024年の山東省の10アール当たり栽培コストを見ると、最もコスト比率が高いのは人件費、次いで種苗費となっている(表8)。21年と比較して24年のコストは、種苗費が20%、肥料費が15%、人件費が11%上昇しており、栽培コスト全体で13%上昇しており、これらのコストが上昇した要因は、1)種苗費は生産者の栽培意欲増加による種しょうがの需要増加、2)肥料費はエネルギー価格の上昇や地域紛争など世界情勢の変化、3)人件費は若年層の農外流出による労働力不足-などが挙げられる。

山東省と日本の主産地の栽培コストを比較すると、最も比率の高い山東省の人件費は、上昇しているとはいえ日本の3割程度のため、全体のコストも山東省は日本の4割程度である。

雲南省も山東省と同様の傾向となっているが、山東省よりも賃金水準が低い分、栽培コストは低い(表9)。

(3)機械化や栽培技術の進展状況

中小規模の家族経営生産者は、資金力に乏しく機械化が進んでおらず、狭小かつ条件不利地での栽培を行っている事例が多い。一方、大規模栽培で「輸出基地」と呼ばれる大規模圃場で輸出向け栽培を行う農業企業は、高い資金力を背景に、優良農地の集約化による輸出基地設置や雇用労働力の確保、機械化を進めてきた。

特に機械化などは山東省の農業企業で進んでおり、最近は深耕、畝立て、施肥、植え付け、覆土鎮圧およびかん水チューブ設置を同時に行える多機能植え付け機が2023年10月に同省安丘市で実装されている。同機の植え付けの作業能力は1日当たり1.6ヘクタールとされている。また、掘り取り、泥の除去、トリミング、箱詰めなどが一貫処理できるとしている。これにより、慣行の収穫および調製作業に比べ、作業効率は著しく向上するとされている。これら機械の実用化と普及により、農業企業のさらなる生産能力向上が期待されている。

(4)産地による物流効率化の動き

産地が主体となり、選別、流通効率化や高付加価値化を進める動きも見られる。雲南省曲靖市の羅平県では、県内の小黄姜関連産業発展を目的に2024年10月、「羅平小黄姜デジタル経済工業団地」(以下「デジタル団地」という)を開設した。デジタル団地は、小黄姜を含む同県産農産物の川上から川下までの産業チェーン指導とともに、産業デジタル技術を活用した同県農業および経済発展支援を目的としている。また、デジタル団地では、コールドチェーンの確立による物流高度化のため、「羅平県農産物コールドチェーン物流プロジェクト」を進めており、デジタル団地内にインテリジェント技術(注4)を活用した自動温度管理などができる低温倉庫を設置した。

デジタル団地では今後、さらなる物流の高度化として電子商取引による国内外実需者の開拓、取引の活発化も目指している。

(注4)AI(人工知能)、ビッグデータ解析などのスマート技術を活用した問題解決、環境適応のための技術。

(5)しょうが栽培における課題

ア 作業者の確保と上昇する人件費

これまで、中国のしょうが栽培では安価な労働力を集中投下してきたが、近年は若者の農外流出などによる農村労働力不足や、内陸部からの出稼ぎ労働者が他産業に就業してしまうことなどから、農業企業などでは労働力確保が課題となっている。労働力を確保できても、年々上昇する他産業並みの賃金を労働者に支給できないと離職を招くことから、今後も人件費の上昇による生産コストの押し上げと収益性の低下が懸念される。

しょうが栽培は、収穫などで労働力を多く必要としており、収穫機など機械化の遅れが労働環境改善や人件費削減を難しくしているため、特に山間部などの条件不利地で栽培される雲南省では、小型収穫機の導入や圃場への運搬などの難しさが顕著な問題となっている。

イ 産地で均一化が図られていない栽培技術

農業企業や「品目合作社」(注5)などは、高い栽培知識を有するフィールドマンによる営農指導の徹底と、比較的高い機械化比率により高い栽培技術を有している(写真1)。しかし、国内向けで家族経営中心の中小規模生産者は、営農指導や栽培技術に関する情報の入手が困難で、生産者の熟練度などにより栽培、選別技術に大きな差があることから、同一産地でも品質格差が生じる。中国国内の量販店などでは日本同様産地表示をして販売しているところが多いため、産地ブランド確立においては、産地の栽培技術、品質の均一化が課題となっている。

(注5)品目別の協同組合組織で、日本の専門農協に当たる。

4 中国国内での販売状況

(1)需要が大きく左右される国内価格

中国国内で生鮮しょうがは、産地商人や品目合作社から、農産物市場などを経由して量販店や青果店で販売されているが、近年はこの商流以外に電子商取引によるインターネット販売も始まった。

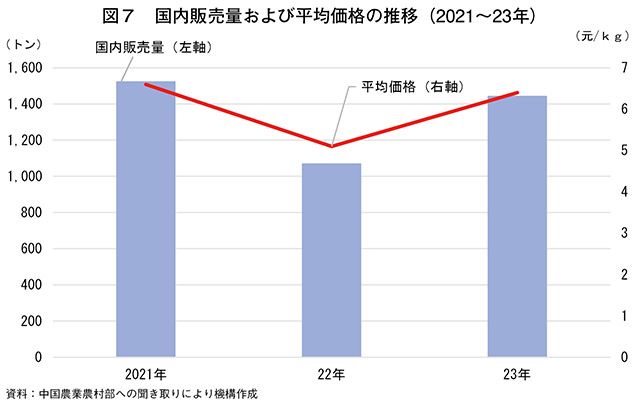

国内価格を見ると、2020年後半から需要の伸長により生産量が増加してきたことで既存生産者の作付け意欲が向上し、新規作付け者も増加したため生産量が増加し、21年は前年比22.7%安の1キログラム当たり6.6元(152円)と値下がりした。同年の値下がり要因は生産量の増加とともに、COVID-19による移動制限で外食需要が激減したことにより、供給が需要を大幅に上回ったためとされる。23年はCOVID-19の収束で消費活動が回復して需要が増加したが、22年の安値で生産者の作付け意欲が低下したことに加え、天候不順による不作傾向で供給不足になり、価格は同比25.5%増の同6.4元(147円)となった(図7)。

露地野菜は規模拡大や新規参入、転作などによる撤退が比較的容易であり、中国では前年の需要や価格で作付面積が大きく変動するため、日本よりも価格変動が大きい傾向にある。

(2)生鮮品向けが多い国内消費

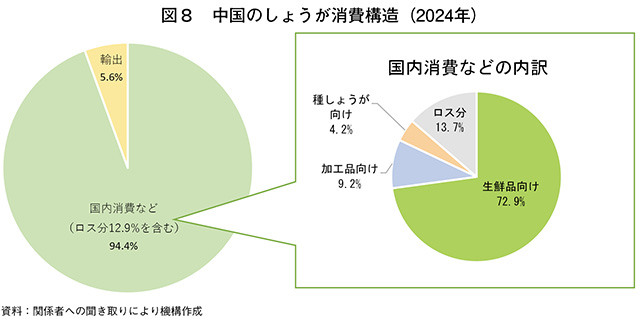

中国のしょうがの2024年の仕向け先を見ると、ロス分12.9%を除いた81.5%が国内消費に仕向けられ、輸出向けは全体の5.6%と少ない(図8)。国内消費の内訳を見ると、72.9%が生鮮品向けで、加工品向けは9.2%に過ぎない。中国でしょうがは、生鮮品を家庭や飲食店などで刻んだりすり下ろしたりして調味料として多く活用され、加工品向けは粉末やしょうが茶などに利用される。

生鮮品は地域によって、北部では辛みの強い大しょうが、南部では辛みが強くない小しょうがが好まれる傾向にある。これは、地域内で多く栽培、流通していることで入手しやすいことが理由として挙げられる。

加工品向けは前述のほか、最近は健康志向の高まりによりしょうが油やしょうが飴、しょうが紅茶などの商品も出てきており、仕向け比率は低いものの今後の増加が期待されている。

(3)地域ブランド力を高めるためのGAP認証取得

中国の野菜産地ではブランド力を高めるため、GAP(適正農業規範)などの認証を取得する動きが見られる。中国においてGAP認証の取得率は高くないものの、前述の地域ブランドしょうがである山東省の萊蕪片姜や萊蕪大姜などの萊蕪しょうがを見ると、一部産地の生産企業などが中国版GAP認証を取得している。また、中国ではGAP以外に、製品の品質、品種およびブランドに関する統一基準として「三品一標」認証があり、萊蕪しょうがは同認証を取得したものが多い。同認証は、農産物の品質を保証し、安全性を担保するものとして認知されており、萊蕪しょうがは国内市場での高い認知度および競争力を持ったブランドしょうがとして、実需者や消費者からの高い支持を得ている。

中国国内で生鮮しょうがは、産地商人や品目合作社から、農産物市場などを経由して量販店や青果店で販売されているが、近年はこの商流以外に電子商取引によるインターネット販売も始まった。

国内価格を見ると、2020年後半から需要の伸長により生産量が増加してきたことで既存生産者の作付け意欲が向上し、新規作付け者も増加したため生産量が増加し、21年は前年比22.7%安の1キログラム当たり6.6元(152円)と値下がりした。同年の値下がり要因は生産量の増加とともに、COVID-19による移動制限で外食需要が激減したことにより、供給が需要を大幅に上回ったためとされる。23年はCOVID-19の収束で消費活動が回復して需要が増加したが、22年の安値で生産者の作付け意欲が低下したことに加え、天候不順による不作傾向で供給不足になり、価格は同比25.5%増の同6.4元(147円)となった(図7)。

露地野菜は規模拡大や新規参入、転作などによる撤退が比較的容易であり、中国では前年の需要や価格で作付面積が大きく変動するため、日本よりも価格変動が大きい傾向にある。

(2)生鮮品向けが多い国内消費

中国のしょうがの2024年の仕向け先を見ると、ロス分12.9%を除いた81.5%が国内消費に仕向けられ、輸出向けは全体の5.6%と少ない(図8)。国内消費の内訳を見ると、72.9%が生鮮品向けで、加工品向けは9.2%に過ぎない。中国でしょうがは、生鮮品を家庭や飲食店などで刻んだりすり下ろしたりして調味料として多く活用され、加工品向けは粉末やしょうが茶などに利用される。

生鮮品は地域によって、北部では辛みの強い大しょうが、南部では辛みが強くない小しょうがが好まれる傾向にある。これは、地域内で多く栽培、流通していることで入手しやすいことが理由として挙げられる。

加工品向けは前述のほか、最近は健康志向の高まりによりしょうが油やしょうが飴、しょうが紅茶などの商品も出てきており、仕向け比率は低いものの今後の増加が期待されている。

(3)地域ブランド力を高めるためのGAP認証取得

中国の野菜産地ではブランド力を高めるため、GAP(適正農業規範)などの認証を取得する動きが見られる。中国においてGAP認証の取得率は高くないものの、前述の地域ブランドしょうがである山東省の萊蕪片姜や萊蕪大姜などの萊蕪しょうがを見ると、一部産地の生産企業などが中国版GAP認証を取得している。また、中国ではGAP以外に、製品の品質、品種およびブランドに関する統一基準として「三品一標」認証があり、萊蕪しょうがは同認証を取得したものが多い。同認証は、農産物の品質を保証し、安全性を担保するものとして認知されており、萊蕪しょうがは国内市場での高い認知度および競争力を持ったブランドしょうがとして、実需者や消費者からの高い支持を得ている。

5 しょうがの輸出・加工状況

(1)減少した輸出量

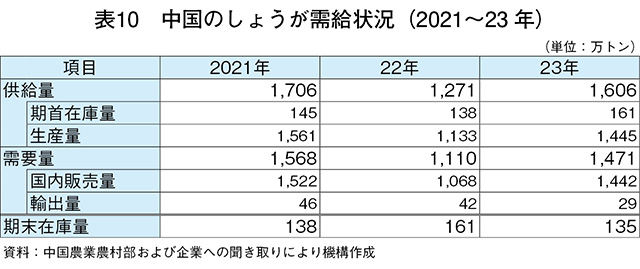

中国は、世界上位のしょうが生産国であると同時に消費国でもあることから、供給量に占める輸出量は数%程度に過ぎず、2022年までは40万トン台で推移してきた(表10)。

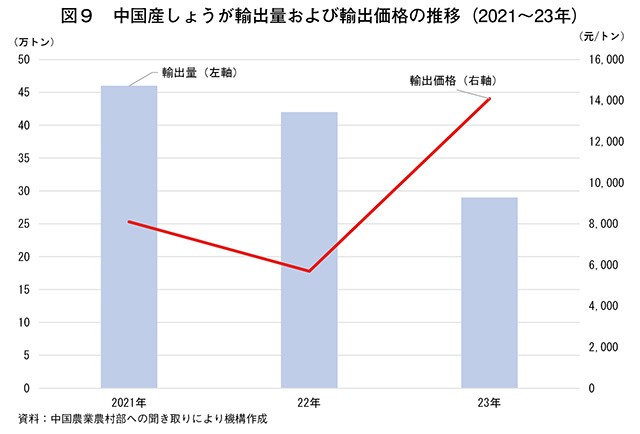

23年は、22年が国内価格安による作付面積減と栽培期間中の天候不順などの影響で生産量が減少したことに加え、国内価格上昇で輸出基地の輸出仕向け量が減少したため、前年比31%減の29万トンと大幅に減少した(図9)。

さらに、紅海など海運をめぐる国際情勢の悪化による輸送コストの増加、船便遅延なども農業企業や輸出企業の輸出意欲を減退させた。

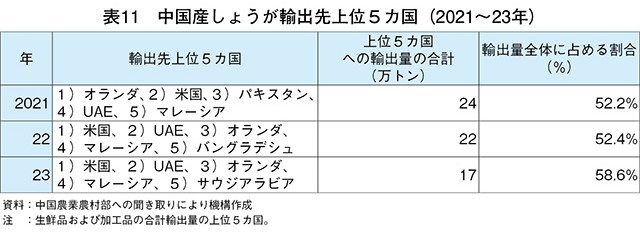

(2)米国や中東向けが主体の輸出先

中国産しょうがの主な輸出先を見ると、世界的な主要しょうが輸入国である米国やアラブ首長国連邦(UAE)が主体で、上位5カ国で輸出量全体の過半を占めている(表11)。

しょうがは世界的に食品、飲料、医薬品などに幅広く活用されており、近年は先進国を中心にしょうが独特の風味や期待される健康効果などを前面に押し出した飲料、酒類、サプリメントなどが上市され、需要が拡大している。また、根強いアジア料理人気から調味料や香辛料としての利用も多い。

中国のしょうが輸出先のうち米国、オランダなどの欧米では、生鮮品はもちろん、菓子、飲料などの食品のほか、医薬品などでの利用が多いことから、乾燥品などの加工品輸出も見られ、中東や東南アジアでは家庭料理などの利用も多いため、生鮮品輸出がほとんどである。

日本向けは、加工品である酢調製品が多い。日本の実需者は、生鮮品および加工品ともに他の輸出先よりも高い鮮度や品質を求めており、中国の農業企業などは日本側の基準に合わせた生鮮品および加工品生産を行っている。日本が求める高鮮度を達成するため、農業企業などでは受注後約16日で日本側の通関が完了できるよう選別・調整・出荷作業を行っている(写真2)。

(3)全体的には生鮮品輸出が多い中国産しょうが

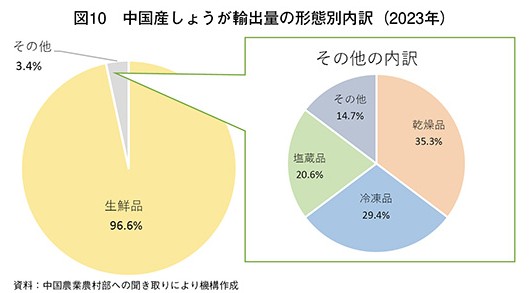

23年の輸出の内訳を見ると、96.6%が生鮮品で、その他に当たる加工品は3.4%と少ない(図10)。加工品の内訳を見ると、最も多いのは欧米諸国でも需要が高い乾燥品、次いで冷凍品となっており、日本で需要の高い酢調製品はその他に含まれる。

輸出向けの加工品比率が低い要因は、1)主要輸出先が生鮮品需要の高い中東や東南アジアであること、2)これまでが生鮮品輸出主体だったため、現地資本企業などは選別・調整などに特化していたこと-などが挙げられる。高度加工は、日本などの輸出先企業などの出資企業や提携企業などが実需者のニーズに合わせて行ってきた。

(4)上昇する加工コスト

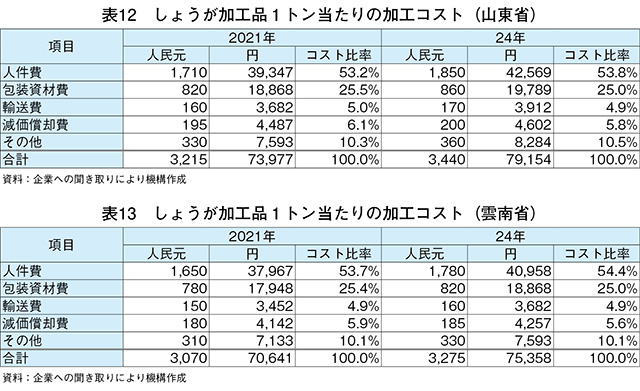

生産現場と同様、しょうが加工業でも労働力確保が問題となっている。他産業並みの賃金水準に合わせて労働者を呼び込まざるを得ないため、加工コストの過半を占める人件費が上昇している(表12)。山東省の2024年のしょうが加工品1トン当たりの加工コストを見ると、人件費は21年比8.2%増の1850元(4万2569円)とかなりの程度上昇した。また、工業製品などでも多用されている段ボールなどの梱包資材費や輸送費も上昇傾向にあり、これらのコスト上昇が加工企業の収益低下につながっている。

雲南省の24年のしょうが加工品1トン当たりの加工コストにおいても、人件費が同7.9%増と上昇しており、これにより同コストに占める人件費比率が54%台と、山東省よりも高くなっている(表13)。

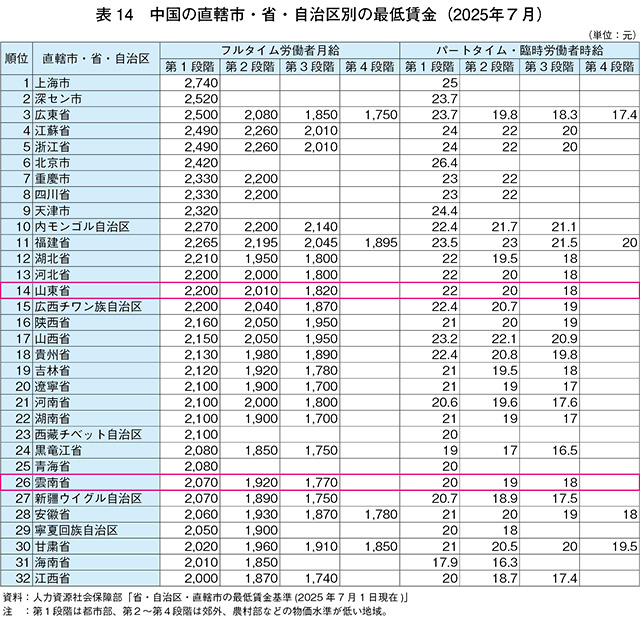

中国では、人力資源社会保障部が直轄市・省・自治区別に最低賃金を定めており、最も賃金が高いのは、大企業が多く進出して経済活動が盛んな上海市となっている。沿海部で上海市に比較的近い山東省は第14位で、地域の物価水準により1820~2200元(4万1878~5万622円)、西南部の雲南省は第26位で、1770~2070元(4万728~4万7631円)と山東省より2.8~5.9%低くなっている(表14)。中国の最低賃金は上昇傾向にあるが、依然として沿海部と内陸部の格差は埋まらない状況にある。このため、前述のとおり農村部の若年層は、より賃金水準の高い地域に流出する傾向があるため、雲南省のような内陸部では、人手のかかるしょうが加工において労働力確保のために高い賃金を示すことが求められている。賃金水準の高い山東省でも、より労働環境の良い他産業への労働力流出が懸念されることから、他産業に遜色ない賃金を示さざるを得ない。このため、人件費の上昇は今後も継続することが見込まれる。

(5)しょうが輸出・加工における課題

ア 国内価格高騰により減少する輸出量と、輸出先における競合国産品への置き換え

中国において野菜は、国内需要で生産量が大きく左右される傾向があり、しょうがも2022年の価格安を受けた減産と不作傾向で、23年の国内価格が高騰した。国内価格高騰により、輸出向け生鮮品も国内への仕向け変更が増加し、品薄により輸出価格も高騰したことで、東南アジアを中心に価格の高い中国産から、安価なインド産やタイ産といった競合国産に切り替える動きが出ている。

国内価格は生産量次第で著しく変動するため、農業企業などは国内向けと輸出向けを組み合わせているが、主要な生鮮品輸出先である東南アジア市場で競合国産の占有率が高まると、同市場向けへの輸出機会を逸してしまう。逸失した輸出先を短期的に呼び戻すことは難しく、また、過度な単一輸出先への依存によるリスク回避のため、輸出先のさらなる多角化が求められる。

イ 高付加価値が見込める加工品増産の必要性

しょうが輸出で付加価値の高い加工品は、欧米諸国や日本向けが多いが、輸出量全体の1割にも満たず、ほとんどは付加価値の低い生鮮品である。

栽培や出荷コストの上昇で農業企業の収益率が低下している輸出向け農業企業にとって、しょうがの高付加価値化は喫緊の課題である。このため、投資力がある一部の農業企業や輸出企業などは、日本向け加工輸出企業のような酢調製品、乾燥品加工に乗り出す者も出てきた。輸出向けにおいて、加工による高付加価値化は一部の企業に限定されるため、より多くの企業が取り組む、または地域内の高付加価値加工の担い手企業に原料となる生鮮品を集約し、地域全体で輸出向け高付加価値加工品を増産することが求められる。

中国は、世界上位のしょうが生産国であると同時に消費国でもあることから、供給量に占める輸出量は数%程度に過ぎず、2022年までは40万トン台で推移してきた(表10)。

23年は、22年が国内価格安による作付面積減と栽培期間中の天候不順などの影響で生産量が減少したことに加え、国内価格上昇で輸出基地の輸出仕向け量が減少したため、前年比31%減の29万トンと大幅に減少した(図9)。

さらに、紅海など海運をめぐる国際情勢の悪化による輸送コストの増加、船便遅延なども農業企業や輸出企業の輸出意欲を減退させた。

(2)米国や中東向けが主体の輸出先

中国産しょうがの主な輸出先を見ると、世界的な主要しょうが輸入国である米国やアラブ首長国連邦(UAE)が主体で、上位5カ国で輸出量全体の過半を占めている(表11)。

しょうがは世界的に食品、飲料、医薬品などに幅広く活用されており、近年は先進国を中心にしょうが独特の風味や期待される健康効果などを前面に押し出した飲料、酒類、サプリメントなどが上市され、需要が拡大している。また、根強いアジア料理人気から調味料や香辛料としての利用も多い。

中国のしょうが輸出先のうち米国、オランダなどの欧米では、生鮮品はもちろん、菓子、飲料などの食品のほか、医薬品などでの利用が多いことから、乾燥品などの加工品輸出も見られ、中東や東南アジアでは家庭料理などの利用も多いため、生鮮品輸出がほとんどである。

日本向けは、加工品である酢調製品が多い。日本の実需者は、生鮮品および加工品ともに他の輸出先よりも高い鮮度や品質を求めており、中国の農業企業などは日本側の基準に合わせた生鮮品および加工品生産を行っている。日本が求める高鮮度を達成するため、農業企業などでは受注後約16日で日本側の通関が完了できるよう選別・調整・出荷作業を行っている(写真2)。

(3)全体的には生鮮品輸出が多い中国産しょうが

23年の輸出の内訳を見ると、96.6%が生鮮品で、その他に当たる加工品は3.4%と少ない(図10)。加工品の内訳を見ると、最も多いのは欧米諸国でも需要が高い乾燥品、次いで冷凍品となっており、日本で需要の高い酢調製品はその他に含まれる。

輸出向けの加工品比率が低い要因は、1)主要輸出先が生鮮品需要の高い中東や東南アジアであること、2)これまでが生鮮品輸出主体だったため、現地資本企業などは選別・調整などに特化していたこと-などが挙げられる。高度加工は、日本などの輸出先企業などの出資企業や提携企業などが実需者のニーズに合わせて行ってきた。

(4)上昇する加工コスト

生産現場と同様、しょうが加工業でも労働力確保が問題となっている。他産業並みの賃金水準に合わせて労働者を呼び込まざるを得ないため、加工コストの過半を占める人件費が上昇している(表12)。山東省の2024年のしょうが加工品1トン当たりの加工コストを見ると、人件費は21年比8.2%増の1850元(4万2569円)とかなりの程度上昇した。また、工業製品などでも多用されている段ボールなどの梱包資材費や輸送費も上昇傾向にあり、これらのコスト上昇が加工企業の収益低下につながっている。

雲南省の24年のしょうが加工品1トン当たりの加工コストにおいても、人件費が同7.9%増と上昇しており、これにより同コストに占める人件費比率が54%台と、山東省よりも高くなっている(表13)。

中国では、人力資源社会保障部が直轄市・省・自治区別に最低賃金を定めており、最も賃金が高いのは、大企業が多く進出して経済活動が盛んな上海市となっている。沿海部で上海市に比較的近い山東省は第14位で、地域の物価水準により1820~2200元(4万1878~5万622円)、西南部の雲南省は第26位で、1770~2070元(4万728~4万7631円)と山東省より2.8~5.9%低くなっている(表14)。中国の最低賃金は上昇傾向にあるが、依然として沿海部と内陸部の格差は埋まらない状況にある。このため、前述のとおり農村部の若年層は、より賃金水準の高い地域に流出する傾向があるため、雲南省のような内陸部では、人手のかかるしょうが加工において労働力確保のために高い賃金を示すことが求められている。賃金水準の高い山東省でも、より労働環境の良い他産業への労働力流出が懸念されることから、他産業に遜色ない賃金を示さざるを得ない。このため、人件費の上昇は今後も継続することが見込まれる。

(5)しょうが輸出・加工における課題

ア 国内価格高騰により減少する輸出量と、輸出先における競合国産品への置き換え

中国において野菜は、国内需要で生産量が大きく左右される傾向があり、しょうがも2022年の価格安を受けた減産と不作傾向で、23年の国内価格が高騰した。国内価格高騰により、輸出向け生鮮品も国内への仕向け変更が増加し、品薄により輸出価格も高騰したことで、東南アジアを中心に価格の高い中国産から、安価なインド産やタイ産といった競合国産に切り替える動きが出ている。

国内価格は生産量次第で著しく変動するため、農業企業などは国内向けと輸出向けを組み合わせているが、主要な生鮮品輸出先である東南アジア市場で競合国産の占有率が高まると、同市場向けへの輸出機会を逸してしまう。逸失した輸出先を短期的に呼び戻すことは難しく、また、過度な単一輸出先への依存によるリスク回避のため、輸出先のさらなる多角化が求められる。

イ 高付加価値が見込める加工品増産の必要性

しょうが輸出で付加価値の高い加工品は、欧米諸国や日本向けが多いが、輸出量全体の1割にも満たず、ほとんどは付加価値の低い生鮮品である。

栽培や出荷コストの上昇で農業企業の収益率が低下している輸出向け農業企業にとって、しょうがの高付加価値化は喫緊の課題である。このため、投資力がある一部の農業企業や輸出企業などは、日本向け加工輸出企業のような酢調製品、乾燥品加工に乗り出す者も出てきた。輸出向けにおいて、加工による高付加価値化は一部の企業に限定されるため、より多くの企業が取り組む、または地域内の高付加価値加工の担い手企業に原料となる生鮮品を集約し、地域全体で輸出向け高付加価値加工品を増産することが求められる。

6 おわりに

日本にとって主要なしょうが輸入先である中国の輸出先は、欧米、中東、東南アジアであり、ほとんどが生鮮品である。2023年は中国国内の価格の高騰により輸出量が減少し、日本向けの輸出も大幅に減少した。

中国では、国内価格により作付面積や生産量が変動する傾向にあり、また、主要輸出先の需要変動や輸出競合国の作況などによっても輸出量は変動する可能性がある。さらに、中国国内で需要が拡大した場合、輸出向けのしょうがが国内に仕向けられ、日本への輸出が減少する可能性もある。

日本のしょうが市場価格は比較的安定しているが、中国産しょうがの輸入量の変動には影響を受けやすいことから、引き続き中国のしょうがの生産や輸出動向について注視していく必要がある。

中国では、国内価格により作付面積や生産量が変動する傾向にあり、また、主要輸出先の需要変動や輸出競合国の作況などによっても輸出量は変動する可能性がある。さらに、中国国内で需要が拡大した場合、輸出向けのしょうがが国内に仕向けられ、日本への輸出が減少する可能性もある。

日本のしょうが市場価格は比較的安定しているが、中国産しょうがの輸入量の変動には影響を受けやすいことから、引き続き中国のしょうがの生産や輸出動向について注視していく必要がある。