ホーム > 野菜 > 野菜の情報 > 中国産野菜の生産と消費および輸出の動向(第7回:しょうが)

海外情報 野菜情報 2022年7月号

中国産野菜の生産と消費および輸出の動向(第7回:しょうが)

調査情報部

【要約】

日本国内で流通する輸入しょうがのうち、中国産は輸入総量の8割を占め、生鮮、酢調製、その他調製はほぼ大半を、塩蔵も中国産と一部のタイ産が主体となっている。中国国内では、しょうがの需要増に伴い、主要生産地で作付面積が大幅に拡大している。2021年において、新型コロナウイルス感染症の発生による物流の停滞や輸出先における需要減少の影響を受け、輸入量は前年を下回った。

1 はじめに

中国は、日本の輸入生鮮野菜の64%(2021年、数量ベース)を占める最大の輸入先であり、同国の生産動向は、わが国の野菜需給にも大きく影響を及ぼす状況にある。本誌では、2020年9月号から2021年9月号までの間、日本の生産者から流通関係業者、消費者まで広く関心が高い品目を対象に、6回にわたり中国の野菜生産と消費および輸出について最新の動向を報告した。2022年度は新たに6品目を追加し、中国野菜の最新動向について6回にわたり報告する。

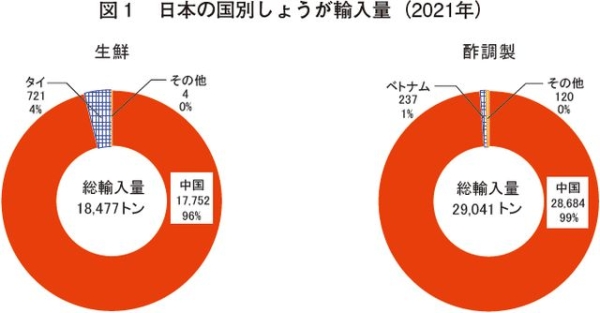

前回報告から続き第7回となる今回は、香辛料や薬味として料理のアクセントに欠くことのできない香味野菜で、最近では血行改善、胃腸の活性化、抗菌作用や抗酸化作用などといった効能が改めて評価されている「しょうが」を取り上げる。しょうがは、これまで取り上げてきた品目と同様に、生鮮輸入数量のほぼ大半を中国産が占めている(図1)。本稿では、しょうがの主産地である山東省および近隣の河北省での聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=19.48円(三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均為替相場」の2022年5月末日TTS相場)を使用した。

前回報告から続き第7回となる今回は、香辛料や薬味として料理のアクセントに欠くことのできない香味野菜で、最近では血行改善、胃腸の活性化、抗菌作用や抗酸化作用などといった効能が改めて評価されている「しょうが」を取り上げる。しょうがは、これまで取り上げてきた品目と同様に、生鮮輸入数量のほぼ大半を中国産が占めている(図1)。本稿では、しょうがの主産地である山東省および近隣の河北省での聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=19.48円(三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均為替相場」の2022年5月末日TTS相場)を使用した。

2 日本における中国産しょうがの位置付け

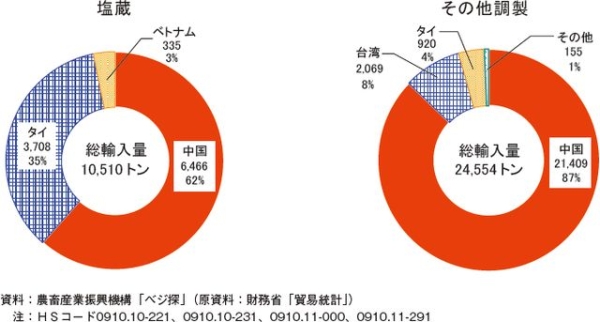

2020年産(4月~翌3月)の日本のしょうが作付面積は1750ヘクタール(前年産比0.6%増)、出荷量は3万5100トン(同3.6%減)となっている。出荷量、作付面積ともに近年は大きな変動は見られないものの、緩やかな減少傾向で推移している(図2)。

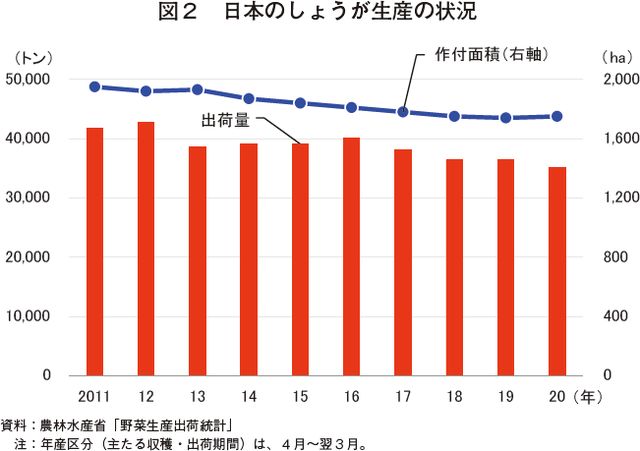

日本が輸入するしょうがのうち、2割程度が生鮮の形態で輸入され、輸入先では9割以上を中国が占め、次いでタイが数%、残りがベトナムなど近隣アジア諸国からの輸入が主体となっている(図3)。近年の輸入量はおおむね2万トン台、日本の供給量(輸入量+出荷量)の4割弱で推移していたが、2020年には、新型コロナウイルス感染症(COVID-19)の感染拡大の影響などで1万8800トン(前年比8.6%減)と、かなりの程度減少した。

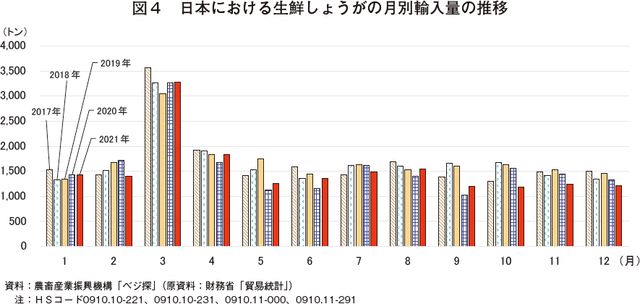

月別の輸入量を見ると、国内の生産地の作柄や需給の影響を受けるため年によって異なるが、例年3月が突出して多く、おおむね5月~翌1月にかけて輸入量は横ばいで推移している(図4)。これは、春先から、新しょうがの収穫が始まり入荷が本格化する6月までの間、国内産の不足分を補うために、3月前後に輸入量が増加するものとみられる。

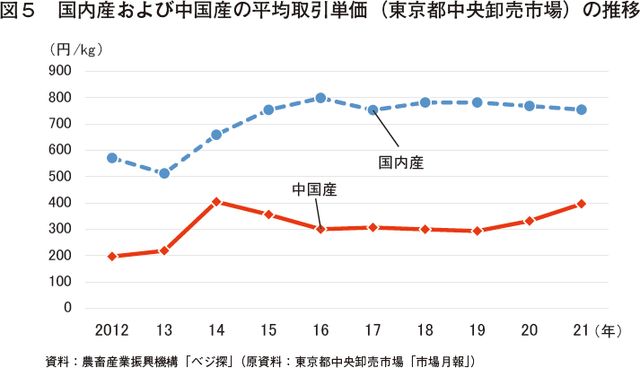

東京都中央卸売市場の中国産しょうが平均取引単価は、国内産の平均取引単価の約4~6割の水準である。2016年以降は、中国産の単価はおおむね横ばいで推移していたが、2020年以降、中国国内でのCOVID-19による都市封鎖や人手不足、港湾の物流停滞、コンテナ不足や原油高騰による海上輸送費の上昇などの理由から、上昇傾向で推移している(図5)。

一方で国内産の単価は、2013年以降は上昇傾向で推移していたが、2017年に下落し、その後、ここ数年は作付面積が横ばいで推移し、生産量はやや減少傾向にある中で、単価は横ばいで推移していた。2020年以降は、COVID-19の影響を受けた需要の落ち込みなどから、やや下落傾向にある。

日本が輸入するしょうがのうち、2割程度が生鮮の形態で輸入され、輸入先では9割以上を中国が占め、次いでタイが数%、残りがベトナムなど近隣アジア諸国からの輸入が主体となっている(図3)。近年の輸入量はおおむね2万トン台、日本の供給量(輸入量+出荷量)の4割弱で推移していたが、2020年には、新型コロナウイルス感染症(COVID-19)の感染拡大の影響などで1万8800トン(前年比8.6%減)と、かなりの程度減少した。

月別の輸入量を見ると、国内の生産地の作柄や需給の影響を受けるため年によって異なるが、例年3月が突出して多く、おおむね5月~翌1月にかけて輸入量は横ばいで推移している(図4)。これは、春先から、新しょうがの収穫が始まり入荷が本格化する6月までの間、国内産の不足分を補うために、3月前後に輸入量が増加するものとみられる。

東京都中央卸売市場の中国産しょうが平均取引単価は、国内産の平均取引単価の約4~6割の水準である。2016年以降は、中国産の単価はおおむね横ばいで推移していたが、2020年以降、中国国内でのCOVID-19による都市封鎖や人手不足、港湾の物流停滞、コンテナ不足や原油高騰による海上輸送費の上昇などの理由から、上昇傾向で推移している(図5)。

一方で国内産の単価は、2013年以降は上昇傾向で推移していたが、2017年に下落し、その後、ここ数年は作付面積が横ばいで推移し、生産量はやや減少傾向にある中で、単価は横ばいで推移していた。2020年以降は、COVID-19の影響を受けた需要の落ち込みなどから、やや下落傾向にある。

3 生産動向

(1)中国のしょうがの主産地と生産概況

中国のしょうが作付面積は、2016年以降、増加傾向で推移しており、これに伴い生産量も増加傾向にあり、おおむね1000万トン程度となっている。一方で、単収は10アール当たり3500~4000キログラムで推移している(表1)。

中国のしょうがの主な産地は、北部では山東省、河北省、遼寧省、河南省、南部では雲南省、湖南省、貴州省、広東省などとなっている(表2、図6)。作付面積では、山東省が最も大きく、次いで、雲南省、湖南省の順となる。

最大のしょうが作付面積を有する山東省では、作付面積は2019年の10万1534ヘクタールから2020年には11万2001ヘクタール(前年比10.3%増)へとかなりの程度増加し、同国の作付面積の3分の1を占めている。(表3)。

山東省の主な産地は、莱蕪市、濰坊市、青島市などであり、その中で、莱蕪市は中国のしょうが輸出拠点でもある(図7)。しょうがの貯蔵・加工企業は2019年時点で600社を超えており、輸出先は日本をはじめ、EU、米国、中東、東南アジアなど80以上の国・地域に及んでいる。

同省の単収は、10アール当たり7300~8700キログラムと全国平均と比較して高い水準で推移している。しょうがの栽培には砂壌土(注)が適しており、例えば濰坊市の青州、昌邑、安丘などは砂壌土で、品種によっては単収が10アール当たり10トンに達するものもある(写真1)。一方で、粘土質の土壌はしょうがの栽培にはあまり適していない。このため、同一品種であっても単収は同4500~6000キログラムとなる。

(注) 砂と壌土の中間の性質で、やや乾きやすい土のこと。粘土含量15%以下、砂含量65~85%の土壌で、感触は、ザラザラとした砂の感触とつるつるとした粘土の感触が少しある。

河北省も中国北部の主要なしょうが産地の1つで、作付面積は2016年の2767ヘクタールから2020年には6667ヘクタール(同2.4倍)と、この5年間で作付面積、収穫量ともに大幅に増加した。

近年、天候状況に恵まれ、中国国内のしょうがの売れ行きが好調であったため、農家の栽培意欲が高まり、作付面積と収穫量はともに増加傾向で推移している(表4)。

(2)主産地の栽培暦および栽培品種

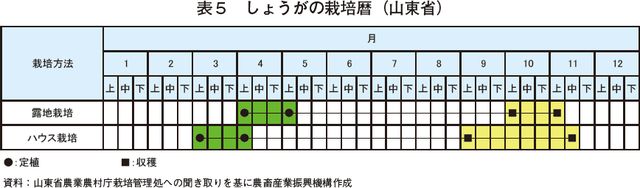

山東省のしょうが栽培は、露地栽培とハウス栽培とがあり、露地栽培が9割程度を占めている。ハウス栽培の定植と収穫時期は、露地栽培よりそれぞれ1カ月程度早く、生産量は露地栽培と比べ10~15%多い(表5)。露地栽培の定植期は一般的に4月下旬から5月上旬までの時期であるが、近年では労働者不足の解消の一策として、フィルムで被覆するなどして時期をずらす対応もとられている。種しょうがは50~100グラムが適当で、50×15センチメートルの間隔の場合、1ヘクタール当たり2.25~3.75トンの量が必要となる。

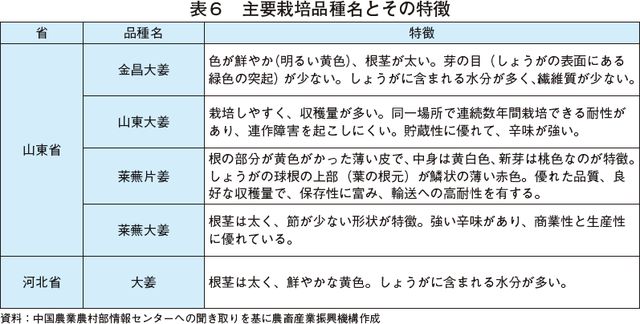

栽培品種は地域によって、北部の「北方大姜」と、南部のやや小ぶりな「南方小黄姜」の大きく二つに分けられる。山東省などで主に作られている品種と、その特徴は以下のとおりである(表6、写真2)。

(3)栽培コスト

山東省のしょうが生産の栽培コスト(10アール当たり)を見ると、2020年産は人件費が約4割を占めており、次いで種苗費が3割、農業機械・器具費の1割弱と続く(表7)。

2017年産から2020年産の3年間で、諸材料費以外の経費が増加している。この間の増加幅を見ると、種苗費が1035元(2万161円、2017年産比39.2%増)、借地料が150元(2922円、同20.0%増)、農薬費が15元(292円、同25.0%増)となっている。一方、栽培コストの4割以上を占める人件費は、収穫作業での機械化が進んだことで150元(2922円、同3.0%増)と微増にとどまっている。なお、収穫作業の機械化が進んだことで作業効率が高まり、栽培期間の長期化(およそ7~10日程度の延長)が可能になったことで、平均収穫量を10アール当たり150キログラム程度の増産に寄与している。

一方、河北省のしょうが生産の栽培コスト(10アール当たり)を見ると、山東省と同様に、2020年産は人件費が4割以上を占めており、次いで種苗費が3割、農業機械・器具費が1割弱と続き、2017年産対比では、全ての項目で増加している(表8)。3年間の増加幅を見ると、種苗費が1035元(2万161円、同40.4%増)、借地料が142元(2766円、同19.1%増)、農薬費が15元(292円、同25.0%増)となっている。

このように近年の中国のしょうが生産を取り巻く状況として、他の品目と同様に栽培コストが上昇傾向にあることが課題となっている。主な原因は借地料、種苗費、農薬費の上昇などが挙げられ、その中でも、借地料は場所によっては年間1ヘクタール当たり2200元(4万2856円)程度まで上昇しているケースも確認されている。また、人件費については、収穫作業など一部作業では機械化が進んではいるものの、2020年は依然として若年層を中心とした都市部への出稼ぎ労働者(農民工)の増加が続き、労働力の確保は農業現場共通の課題となっている。

(4)調製コスト

山東省のしょうが調製コスト(1トン当たり)を見ると、2020年産では人件費が454元(8843円、2017年産比38.4%増)と大幅に増加して調製費全体の5割を超え、次いで包装材料費が3割弱と続いている(表9)。2017年産から2020年産の3年間で、包装材料費、設備の減価償却費、輸送費、水道光熱費の変動は見られなかった。

また、河北省のしょうが調製コスト(1トン当たり)を見ると、2020年産は人件費が約4割を占めており、次いで包装材料費が4割弱と続いている(表10)。2017年産から2020年産の3年間では、人件費が180元(3506円、2017年産比25.0%増)と大幅に増加して加工費全体の4割を占めた(写真3、4)。これは、2017年の賃金が1日当たり平均120元(2338円)程度であったものが、2020年は同150元(2922円)に上昇したことが一因となっている。なお、その他経費の変動は見られなかった。

中国のしょうが作付面積は、2016年以降、増加傾向で推移しており、これに伴い生産量も増加傾向にあり、おおむね1000万トン程度となっている。一方で、単収は10アール当たり3500~4000キログラムで推移している(表1)。

中国のしょうがの主な産地は、北部では山東省、河北省、遼寧省、河南省、南部では雲南省、湖南省、貴州省、広東省などとなっている(表2、図6)。作付面積では、山東省が最も大きく、次いで、雲南省、湖南省の順となる。

最大のしょうが作付面積を有する山東省では、作付面積は2019年の10万1534ヘクタールから2020年には11万2001ヘクタール(前年比10.3%増)へとかなりの程度増加し、同国の作付面積の3分の1を占めている。(表3)。

山東省の主な産地は、莱蕪市、濰坊市、青島市などであり、その中で、莱蕪市は中国のしょうが輸出拠点でもある(図7)。しょうがの貯蔵・加工企業は2019年時点で600社を超えており、輸出先は日本をはじめ、EU、米国、中東、東南アジアなど80以上の国・地域に及んでいる。

同省の単収は、10アール当たり7300~8700キログラムと全国平均と比較して高い水準で推移している。しょうがの栽培には砂壌土(注)が適しており、例えば濰坊市の青州、昌邑、安丘などは砂壌土で、品種によっては単収が10アール当たり10トンに達するものもある(写真1)。一方で、粘土質の土壌はしょうがの栽培にはあまり適していない。このため、同一品種であっても単収は同4500~6000キログラムとなる。

(注) 砂と壌土の中間の性質で、やや乾きやすい土のこと。粘土含量15%以下、砂含量65~85%の土壌で、感触は、ザラザラとした砂の感触とつるつるとした粘土の感触が少しある。

河北省も中国北部の主要なしょうが産地の1つで、作付面積は2016年の2767ヘクタールから2020年には6667ヘクタール(同2.4倍)と、この5年間で作付面積、収穫量ともに大幅に増加した。

近年、天候状況に恵まれ、中国国内のしょうがの売れ行きが好調であったため、農家の栽培意欲が高まり、作付面積と収穫量はともに増加傾向で推移している(表4)。

(2)主産地の栽培暦および栽培品種

山東省のしょうが栽培は、露地栽培とハウス栽培とがあり、露地栽培が9割程度を占めている。ハウス栽培の定植と収穫時期は、露地栽培よりそれぞれ1カ月程度早く、生産量は露地栽培と比べ10~15%多い(表5)。露地栽培の定植期は一般的に4月下旬から5月上旬までの時期であるが、近年では労働者不足の解消の一策として、フィルムで被覆するなどして時期をずらす対応もとられている。種しょうがは50~100グラムが適当で、50×15センチメートルの間隔の場合、1ヘクタール当たり2.25~3.75トンの量が必要となる。

栽培品種は地域によって、北部の「北方大姜」と、南部のやや小ぶりな「南方小黄姜」の大きく二つに分けられる。山東省などで主に作られている品種と、その特徴は以下のとおりである(表6、写真2)。

(3)栽培コスト

山東省のしょうが生産の栽培コスト(10アール当たり)を見ると、2020年産は人件費が約4割を占めており、次いで種苗費が3割、農業機械・器具費の1割弱と続く(表7)。

2017年産から2020年産の3年間で、諸材料費以外の経費が増加している。この間の増加幅を見ると、種苗費が1035元(2万161円、2017年産比39.2%増)、借地料が150元(2922円、同20.0%増)、農薬費が15元(292円、同25.0%増)となっている。一方、栽培コストの4割以上を占める人件費は、収穫作業での機械化が進んだことで150元(2922円、同3.0%増)と微増にとどまっている。なお、収穫作業の機械化が進んだことで作業効率が高まり、栽培期間の長期化(およそ7~10日程度の延長)が可能になったことで、平均収穫量を10アール当たり150キログラム程度の増産に寄与している。

一方、河北省のしょうが生産の栽培コスト(10アール当たり)を見ると、山東省と同様に、2020年産は人件費が4割以上を占めており、次いで種苗費が3割、農業機械・器具費が1割弱と続き、2017年産対比では、全ての項目で増加している(表8)。3年間の増加幅を見ると、種苗費が1035元(2万161円、同40.4%増)、借地料が142元(2766円、同19.1%増)、農薬費が15元(292円、同25.0%増)となっている。

このように近年の中国のしょうが生産を取り巻く状況として、他の品目と同様に栽培コストが上昇傾向にあることが課題となっている。主な原因は借地料、種苗費、農薬費の上昇などが挙げられ、その中でも、借地料は場所によっては年間1ヘクタール当たり2200元(4万2856円)程度まで上昇しているケースも確認されている。また、人件費については、収穫作業など一部作業では機械化が進んではいるものの、2020年は依然として若年層を中心とした都市部への出稼ぎ労働者(農民工)の増加が続き、労働力の確保は農業現場共通の課題となっている。

(4)調製コスト

山東省のしょうが調製コスト(1トン当たり)を見ると、2020年産では人件費が454元(8843円、2017年産比38.4%増)と大幅に増加して調製費全体の5割を超え、次いで包装材料費が3割弱と続いている(表9)。2017年産から2020年産の3年間で、包装材料費、設備の減価償却費、輸送費、水道光熱費の変動は見られなかった。

また、河北省のしょうが調製コスト(1トン当たり)を見ると、2020年産は人件費が約4割を占めており、次いで包装材料費が4割弱と続いている(表10)。2017年産から2020年産の3年間では、人件費が180元(3506円、2017年産比25.0%増)と大幅に増加して加工費全体の4割を占めた(写真3、4)。これは、2017年の賃金が1日当たり平均120元(2338円)程度であったものが、2020年は同150元(2922円)に上昇したことが一因となっている。なお、その他経費の変動は見られなかった。

4 販売動向

(1)出荷割合

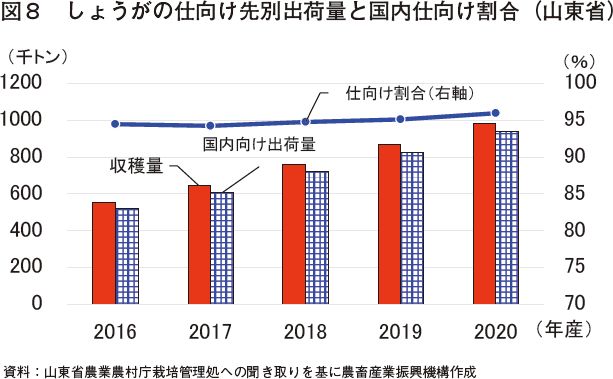

中国産しょうがの9割以上は国内向けに出荷されている(写真5)。山東省産は、北京市や天津市といった大都市のほか、同省内のしょうが加工場への出荷が多いのが特徴であり、2020年の国内販売比率は95.9%を占め、輸出は4.1%となっている(図8)。表3のとおり同省の作付面積、収穫量ともに増加傾向にあり、中国の国内需要も増加していることから、同省からの出荷は引き続き堅調に推移すると見込まれている。

(2)卸売価格

市場卸売価格について、山東省濰坊市の寿光にある同国最大の青果物卸売市場(寿光農産品物流園)の価格推移を見ると、2016年後半以降は緩やかな上昇基調で推移し、COVID-19拡大などの影響により2019年末ごろから2021年にかけて大きく上昇し、一時期1キログラム当たり10元(195円)を超過する状況となった。2021年は2020年の高水準を背景に、多くの農家で盛んに栽培され、秋口には大量の新作が市場に流入したことで、2021年後半には2016年の安値水準まで下落した(図9、写真6)。

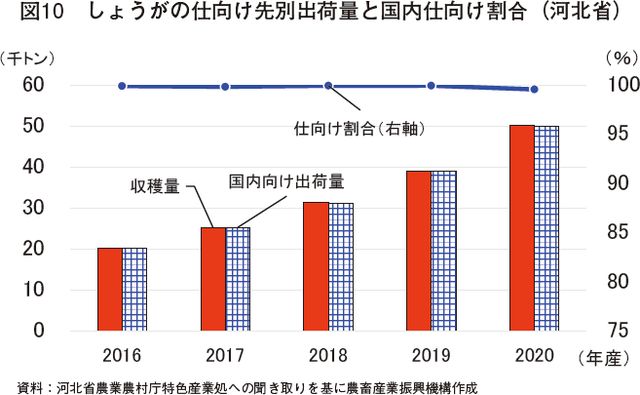

また、河北省のしょうがも山東省と同様に、主に国内向けに販売されている(図10)。2020年には生産量の0.5%が輸出に仕向けられたが、生産量は増加傾向にあることから、今後、輸出量の増加が予想される(写真7)。

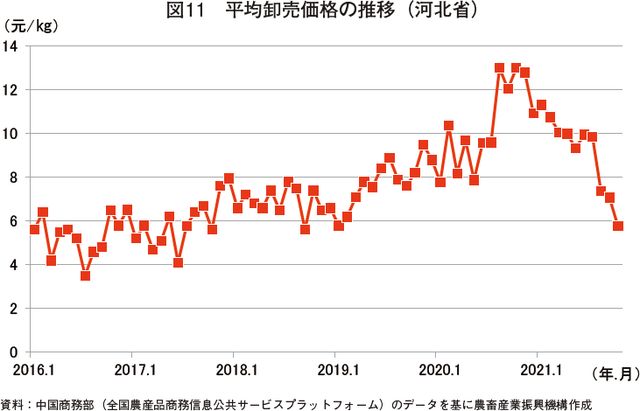

河北省の市場卸売価格の推移を見ると、山東省と比較して、同年同時期でやや高値で推移し、2016年後半以降は緩やかな上昇基調で推移し、COVID-19拡大などの影響により2019年末頃から2021年にかけて大きく上昇した。一時期は山東産を上回る1キログラム当たり12元(234円)を超過する状況となったものの、2021年は山東省と同様、作付面積の増加などを背景に下落基調となり、秋口には大量の新作が市場に流入したことで、2021年後半には2016年の安値水準まで下落した(図11)。

(3)輸出状況

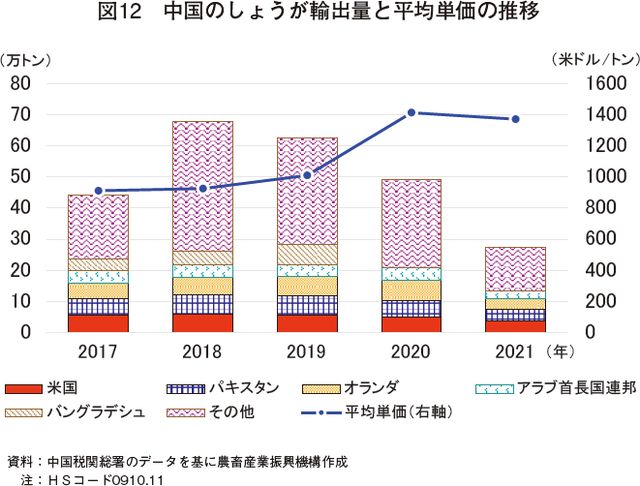

輸出状況を見ると、中国産のしょうがの輸出先は、2017年には91カ国に達した。その後、やや減少したものの、2021年時点で米国、パキスタン、オランダ、アラブ首長国連邦、バングラデシュのほか70カ国以上の国に輸出されており、特定の国・地域に依存しない高い輸出の多角化が特長として挙げられる(図12)。また、輸出形態は既述のとおり生鮮、塩蔵、酢調製、その他調製のほか、香辛料として用いられている乾燥しょうがも一部で存在する。このようにさまざまな料理に使用されているしょうがは、その効能も評価され家庭の中で広く定着し、ガリや紅しょうがなどの漬物用途を中心に加工・業務用としても安定した需要を持つ(写真8、9)。

中国産しょうがの9割以上は国内向けに出荷されている(写真5)。山東省産は、北京市や天津市といった大都市のほか、同省内のしょうが加工場への出荷が多いのが特徴であり、2020年の国内販売比率は95.9%を占め、輸出は4.1%となっている(図8)。表3のとおり同省の作付面積、収穫量ともに増加傾向にあり、中国の国内需要も増加していることから、同省からの出荷は引き続き堅調に推移すると見込まれている。

(2)卸売価格

市場卸売価格について、山東省濰坊市の寿光にある同国最大の青果物卸売市場(寿光農産品物流園)の価格推移を見ると、2016年後半以降は緩やかな上昇基調で推移し、COVID-19拡大などの影響により2019年末ごろから2021年にかけて大きく上昇し、一時期1キログラム当たり10元(195円)を超過する状況となった。2021年は2020年の高水準を背景に、多くの農家で盛んに栽培され、秋口には大量の新作が市場に流入したことで、2021年後半には2016年の安値水準まで下落した(図9、写真6)。

また、河北省のしょうがも山東省と同様に、主に国内向けに販売されている(図10)。2020年には生産量の0.5%が輸出に仕向けられたが、生産量は増加傾向にあることから、今後、輸出量の増加が予想される(写真7)。

河北省の市場卸売価格の推移を見ると、山東省と比較して、同年同時期でやや高値で推移し、2016年後半以降は緩やかな上昇基調で推移し、COVID-19拡大などの影響により2019年末頃から2021年にかけて大きく上昇した。一時期は山東産を上回る1キログラム当たり12元(234円)を超過する状況となったものの、2021年は山東省と同様、作付面積の増加などを背景に下落基調となり、秋口には大量の新作が市場に流入したことで、2021年後半には2016年の安値水準まで下落した(図11)。

(3)輸出状況

輸出状況を見ると、中国産のしょうがの輸出先は、2017年には91カ国に達した。その後、やや減少したものの、2021年時点で米国、パキスタン、オランダ、アラブ首長国連邦、バングラデシュのほか70カ国以上の国に輸出されており、特定の国・地域に依存しない高い輸出の多角化が特長として挙げられる(図12)。また、輸出形態は既述のとおり生鮮、塩蔵、酢調製、その他調製のほか、香辛料として用いられている乾燥しょうがも一部で存在する。このようにさまざまな料理に使用されているしょうがは、その効能も評価され家庭の中で広く定着し、ガリや紅しょうがなどの漬物用途を中心に加工・業務用としても安定した需要を持つ(写真8、9)。

5 おわりに

中国産しょうがは、主に国内向けに出荷される中で、国内需要の増加などを背景に作付面積を堅調に伸ばし、価格水準の上昇基調も相まって、生産量は順調に増加してきた。しかし、2020年後半以降、人件費や種苗費をはじめとした栽培コストが依然として増加基調にある中で、供給過多により2021年の国内価格は6年前までの水準にまで下落した。一方で、輸出量は2019年以降下落基調にあり、2021年はCOVID-19による中国国内での物流の停滞、コンテナ不足や原油高騰による海上輸送費の上昇などの理由から、平均輸出価格は増加傾向で推移し、輸出総量、日本向け輸出量ともに低迷した。しかしながら、依然として中国産しょうがは、加工・業務用筋を主体とした一定の需要を背景に、日本の輸入しょうがの大半を占めている状況にある。中国経済の動向や為替相場の動向のほか、中国産しょうがの需給に影響を及ぼす国内外の諸情勢の変化について、引き続き注視していく必要があると考えられる。