ホーム > 野菜 > 野菜の情報 > 生産コストが上昇する中国のにんにく生産・加工

海外情報 野菜情報 2026年2月号

生産コストが上昇する中国のにんにく生産・加工

調査情報部

- 記事のPDFをダウンロード

[1.9MB]

[1.9MB]

【要約】

中国のにんにく生産コストは近年上昇しており、特に気候変動対策や秀品生産のための種苗コスト、労働力確保のための人件費の上昇が顕著となっている。

中国産にんにくの生産量および価格は、天候や在庫の影響を強く受ける傾向があるものの、輸出基地で生産する輸出向けは比較的安定している。輸出先はインドネシア、ベトナム、マレーシアであり、これらの3カ国で全体の約5割を占め、日本にも輸出される。

中国産にんにくの生産量および価格は、天候や在庫の影響を強く受ける傾向があるものの、輸出基地で生産する輸出向けは比較的安定している。輸出先はインドネシア、ベトナム、マレーシアであり、これらの3カ国で全体の約5割を占め、日本にも輸出される。

1 はじめに

中国は、日本の輸入野菜(注1)の56%(2024年、数量ベース)を占める最大の輸入先であり、同国の生産動向は、わが国の野菜需給に大きな影響を与える。

本誌では、日本の生産者から流通関係企業、消費者まで幅広く関心が高い品目を対象に、2020年9月号から中国の野菜生産と消費および輸出について最新の動向を報告している。今回は、23年11月号(注2)で取り上げた「にんにく」について、その後の情勢を報告する。

(注1)輸入野菜は、生鮮野菜、冷凍野菜、塩蔵等野菜、乾燥野菜、酢調製野菜、トマト加工品、その他調製野菜およびその他の野菜を指す。

(注2)『野菜情報』2023年11月号「中国産野菜の生産と消費および輸出の動向(にんにく)」(https://vegetable.alic.go.jp/yasaijoho/kaigaijoho/2311_kaigaijoho1.html)をご参照ください。

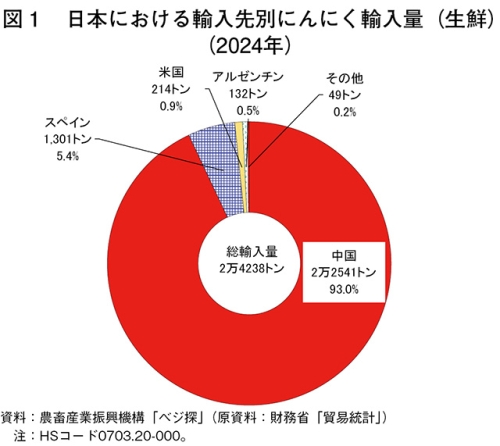

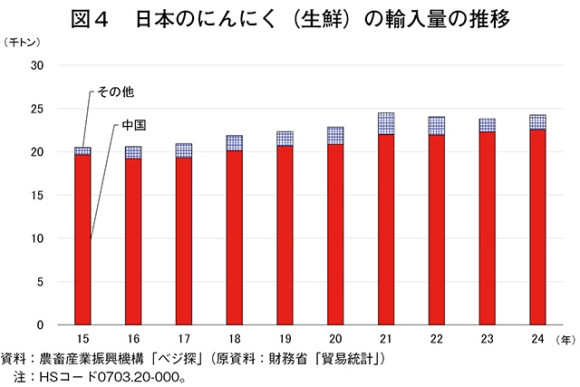

24年の日本の生鮮にんにく供給量(国内収穫量+輸入量)は4万1838トンであり、うち輸入量は2万4238トンである(供給量に占める輸入の割合は57.9%)。輸入にんにくは、国産品よりも価格優位性が高く、加工・業務用を中心に仕向けられており、輸入先別に見ると、その93%が中国である(図1)。

本稿では、中国の代表的なにんにく生産地である山東省での聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=22.66円、1米ドル=157.56円(三菱UFJリサーチ&コンサルティング株式会社「月末・月央平均為替相場」の25年12月末日TTS相場)を使用した。

本誌では、日本の生産者から流通関係企業、消費者まで幅広く関心が高い品目を対象に、2020年9月号から中国の野菜生産と消費および輸出について最新の動向を報告している。今回は、23年11月号(注2)で取り上げた「にんにく」について、その後の情勢を報告する。

(注1)輸入野菜は、生鮮野菜、冷凍野菜、塩蔵等野菜、乾燥野菜、酢調製野菜、トマト加工品、その他調製野菜およびその他の野菜を指す。

(注2)『野菜情報』2023年11月号「中国産野菜の生産と消費および輸出の動向(にんにく)」(https://vegetable.alic.go.jp/yasaijoho/kaigaijoho/2311_kaigaijoho1.html)をご参照ください。

24年の日本の生鮮にんにく供給量(国内収穫量+輸入量)は4万1838トンであり、うち輸入量は2万4238トンである(供給量に占める輸入の割合は57.9%)。輸入にんにくは、国産品よりも価格優位性が高く、加工・業務用を中心に仕向けられており、輸入先別に見ると、その93%が中国である(図1)。

本稿では、中国の代表的なにんにく生産地である山東省での聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=22.66円、1米ドル=157.56円(三菱UFJリサーチ&コンサルティング株式会社「月末・月央平均為替相場」の25年12月末日TTS相場)を使用した。

2 日本のにんにくの需給動向

(1)生産状況

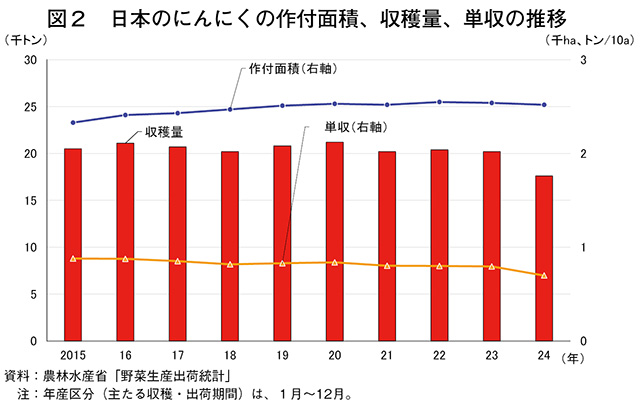

にんにくは、日本では1000年以上前から薬用として栽培されていたとみられている。現在は、食欲をそそる独特の香りにより、洋食や中華料理などを中心に利用されており、加工・業務用野菜としても外食や食品製造業などで多く利用されている。作付け期の天候に左右されるものの、食の多様化や加工・業務用需要の増加に伴い、栽培面積、生産量とも緩やかな増加傾向にある。

日本のにんにく生産の状況を見ると、2024年産(1月~12月)の作付面積は2520ヘクタール(前年産比0.8%減)と、天候不順の影響などによる病害により一部の生産者が作付けを中止したことなどからわずかに減少した。収穫量は、生育中期の低温・干ばつの影響などから、1万7600トン(同12.9%減)とかなり大きく減少した(図2)。

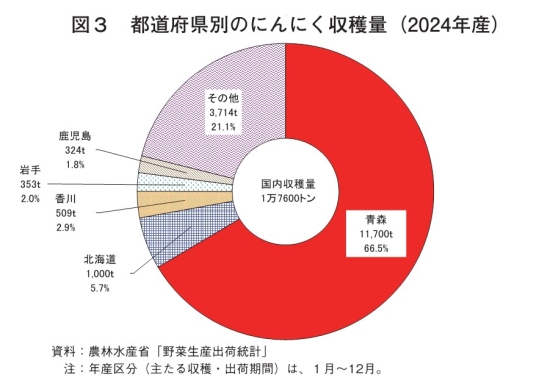

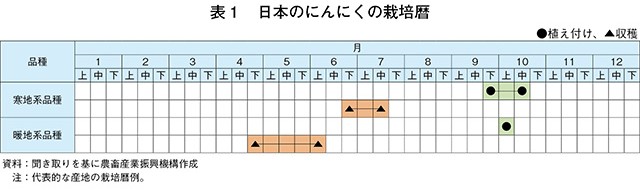

にんにくは、花芽分化期に一定期間低温に遭遇する必要があることに加え、主な品種が低温を好む「ホワイト六片」などの寒地系品種が主体のため、国内の主産地は青森県、北海道など北日本が中心になっている。温暖な香川県などの西日本では、「上海早生」などの暖地系品種が栽培されている(図3、表1)。

(2)輸入動向

2024年のにんにく輸入量は、2万4238トン(前年比1.9%増)とわずかに増加した(図4)。増加要因として、1)新型コロナウイルス感染症(COVID-19)感染拡大以降、在宅勤務やマスク着用の習慣により消費者がにんにくの臭いをあまり気にしなくなったことに加え、夏場の猛暑などによりスタミナ食材として需要が堅調であったこと、2)生育中の低温や天候不順などの影響により、国産品の市場入荷量が減少したこと、3)輸入先である中国の市場価格が、投機筋の買い入れが鈍いことなどから上がらなかったことに加え、前年産の貯蔵コストが増加したことなどにより貯蔵品の輸出量が増加したこと―などが挙げられる。

(3)平均取引価格

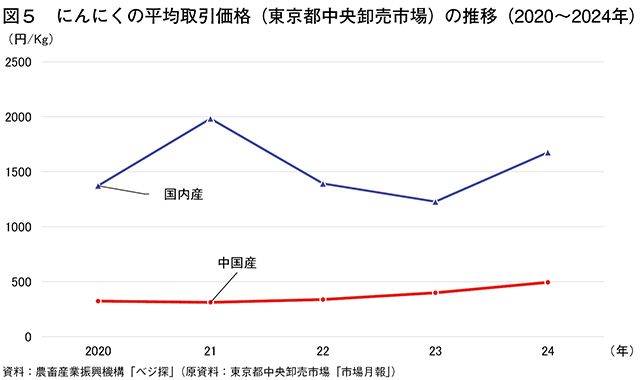

東京都中央卸売市場におけるにんにくの平均取引価格を見ると、入荷量により価格変動があるものの、2020~24年の国内産は1キログラム当たり1500円前後で推移している。COVID-19流行による巣ごもり需要で家庭内調理の機会が増えたことなどにより家計消費需要が高まった21年は、平均価格が同1983円(前年比44.5%高)と前年を大幅に上回った。22年以降は、巣ごもり需要が一服したことに加え、作付面積および生産量がわずかに増加したことなどから、22年は同1392円(同29.8%安)と20年の水準に戻り、23年は同1227円(同11.9%安)と下落し、24年は生育中期の低温・干ばつの影響などによる入荷量減少により、同1676円(同36.6%高)と高値基調になった(図5)。

輸入品に目を向けると、国内産が同1500円前後で推移しているのに対し、中国産は同370円前後と国内産の4分の1程度の水準で推移している。同市場での輸入品の取引数量は年間1100トン前後であり、中国産は基本的に通年入荷されるが、23年以降は小玉傾向で推移したことから1000トンを割り込んでいる。なお、加工・業務用が主体の輸入にんにくは、ほとんどが市場外流通となっており、市場入荷されるものは少ない。

にんにくは、日本では1000年以上前から薬用として栽培されていたとみられている。現在は、食欲をそそる独特の香りにより、洋食や中華料理などを中心に利用されており、加工・業務用野菜としても外食や食品製造業などで多く利用されている。作付け期の天候に左右されるものの、食の多様化や加工・業務用需要の増加に伴い、栽培面積、生産量とも緩やかな増加傾向にある。

日本のにんにく生産の状況を見ると、2024年産(1月~12月)の作付面積は2520ヘクタール(前年産比0.8%減)と、天候不順の影響などによる病害により一部の生産者が作付けを中止したことなどからわずかに減少した。収穫量は、生育中期の低温・干ばつの影響などから、1万7600トン(同12.9%減)とかなり大きく減少した(図2)。

にんにくは、花芽分化期に一定期間低温に遭遇する必要があることに加え、主な品種が低温を好む「ホワイト六片」などの寒地系品種が主体のため、国内の主産地は青森県、北海道など北日本が中心になっている。温暖な香川県などの西日本では、「上海早生」などの暖地系品種が栽培されている(図3、表1)。

(2)輸入動向

2024年のにんにく輸入量は、2万4238トン(前年比1.9%増)とわずかに増加した(図4)。増加要因として、1)新型コロナウイルス感染症(COVID-19)感染拡大以降、在宅勤務やマスク着用の習慣により消費者がにんにくの臭いをあまり気にしなくなったことに加え、夏場の猛暑などによりスタミナ食材として需要が堅調であったこと、2)生育中の低温や天候不順などの影響により、国産品の市場入荷量が減少したこと、3)輸入先である中国の市場価格が、投機筋の買い入れが鈍いことなどから上がらなかったことに加え、前年産の貯蔵コストが増加したことなどにより貯蔵品の輸出量が増加したこと―などが挙げられる。

(3)平均取引価格

東京都中央卸売市場におけるにんにくの平均取引価格を見ると、入荷量により価格変動があるものの、2020~24年の国内産は1キログラム当たり1500円前後で推移している。COVID-19流行による巣ごもり需要で家庭内調理の機会が増えたことなどにより家計消費需要が高まった21年は、平均価格が同1983円(前年比44.5%高)と前年を大幅に上回った。22年以降は、巣ごもり需要が一服したことに加え、作付面積および生産量がわずかに増加したことなどから、22年は同1392円(同29.8%安)と20年の水準に戻り、23年は同1227円(同11.9%安)と下落し、24年は生育中期の低温・干ばつの影響などによる入荷量減少により、同1676円(同36.6%高)と高値基調になった(図5)。

輸入品に目を向けると、国内産が同1500円前後で推移しているのに対し、中国産は同370円前後と国内産の4分の1程度の水準で推移している。同市場での輸入品の取引数量は年間1100トン前後であり、中国産は基本的に通年入荷されるが、23年以降は小玉傾向で推移したことから1000トンを割り込んでいる。なお、加工・業務用が主体の輸入にんにくは、ほとんどが市場外流通となっており、市場入荷されるものは少ない。

3 中国の生産動向

(1)中国の主産地と生産概況

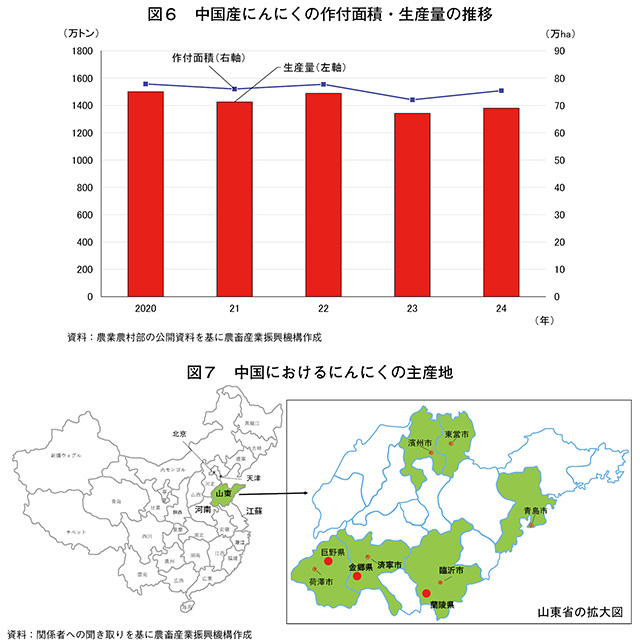

2024年の中国のにんにく作付面積は75万ヘクタール(前年比4.6%増)、生産量は1380万トン(同2.8%増)となった。(図6)。作付面積および生産量が増加した要因は、1)22年の安値による作付け意欲減少と低温・干ばつなどによる不作傾向で23年のにんにくの供給量が減少したために価格が上昇し、農家の栽培意欲が高まったこと、2)低温・干ばつなどの天候不順の影響も少なく栽培が順調に進んだこと-とされている。

同国のにんにく生産は国内各地で行われているが、輸出用にんにくの主な産地は、山東省、河南省や江蘇省である(図7)。これらの省だけで、全国の生産量の5割を占めているとみられる。

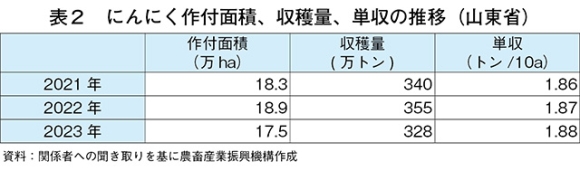

山東省は、にんにくの生産が最も盛んな地域であり、済寧市金郷県、臨沂市蘭陵県などが主要な産地である。同省の作付面積は23年で17万5000ヘクタール(前年比7.4%減)、収穫量は328万トン(同7.6%減)であった(表2)。22年に作付面積が増加したことで供給過多となり、価格が下落した結果、農家の栽培意欲が低下した。また、山東省の一部地域では、低温・干ばつでにんにくの植え付け進度が遅れたり、発芽率が低下したことにより、収量が低下した。作付面積は前年の供給量や価格などの影響を受けて変動する傾向があるものの、単収は10アール当たり1.8トン程度で推移している。

(2)主産地の栽培暦および栽培品種

山東省のにんにく栽培は露地栽培と施設栽培があり、このうち露地栽培の面積は全体の95%を占めている。露地栽培の植え付けは日本同様9月下旬から行われ、施設栽培の植え付けは露地栽培よりも約20日早く行われる(表3、写真1、2)。

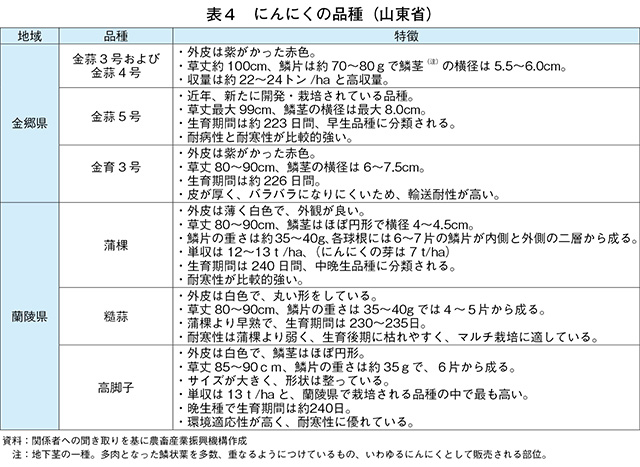

山東省の主産地である金郷県では、紫がかった外皮が特徴の金蒜3号および金蒜4号、金育3号が主に栽培され、近年は新たに開発された早生種の金蒜5号が増加している(表4)。一方、同省内で金郷県に次ぐ産地である蘭陵県では、金郷県とは異なる白色の外皮が特徴の三品種が栽培されている。それぞれの地域で生産されるにんにくは、金郷県では金郷にんにく、蘭陵県では蒼山にんにくと呼ばれ、いずれも全国農産物地理標識製品(注3)に認定されている。

(注3)農業農村部が定める地域特有の自然条件や伝統的な製法によって生産された農産物に与えられるものであり、その地域ならではの品質や特徴を保証することが可能となる。

(3)主要な経営形態

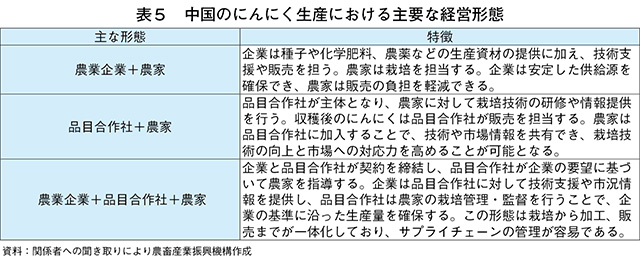

主な経営主体は、個人農家(以下「農家」という)、品目合作社(注4)、農業企業で構成され、各主体が連携しながら、1)輸出向けは農業企業+農家、2)国内向けは農家+品目合作社または農業企業+品目合作社+農家-が主流となっている(表5)。中小規模の家族経営生産者は資金力に乏しいため機械化が進んでおらず、狭小かつ条件不利地での栽培を行っている事例が多い。一方、大規模栽培で「輸出基地」と呼ばれる大規模圃場で輸出向け栽培を行う農業企業は、高い資金力を背景に、優良農地の集約化による輸出基地設置や雇用労働力の確保、機械化を進めてきた。

(注4)同様の産品を生産する農家、農業経営者などが協力して経済活動を営むための協同組合組織。

(4)栽培コスト

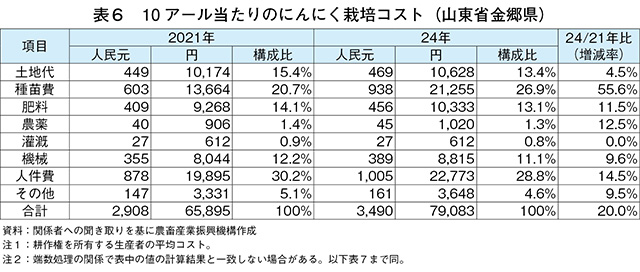

山東省における2024年の10アール当たりの栽培コストは、主産地の金郷県では合計3490元(7万9083円)となった(表6)。最も高い割合を占めたのは人件費であり、次いで種苗費、土地代が続いた。21年から24年にかけて、灌漑費を除くすべての項目でコストが増加している。特に種苗費は55.6%増、人件費は14.5%増と、栽培コストの主要項目が大幅に上昇した。

種苗費の増加は、生産者が高品質なにんにくへの需要に応えるとともに、高収量を追求する中で優良品種の種苗を選択したためと考えられる。また、主産地では凍雨などの気象災害が種苗栽培にも影響したため、価格が上昇したとみられる。

人件費の増加は、農村部の労働力が高い賃金を求めて都市部へ流出し、働き手が減少した結果、限られた人材を確保するために、最低賃金の引き上げに加え、農外賃金同等の賃金を提示したことなどで高騰したと考えられる。こうした人件費の高騰を受け、近年では機械化も進展している。山東省の金郷県では、県農業機械センターの指導の下、24年の植え付けおよび収穫における機械化率は約70%に達し、中国野菜協会から「全国野菜機械化イノベーション成果」として評価を受けている。さらに、植え付け機の導入により、にんにくの植え付け深列間隔、株間隔が均一に保たれ、植え付けの均一化が実現している。農薬散布にはドローンが活用されており、迅速かつ均一な散布が可能となり、病害虫の防除効率が向上している。加えて、「水と肥料一体型施設(注5)」と呼ばれる灌漑が普及しており、水資源と肥料の利用効率が高まり、これらの設備の導入によってにんにくの栽培技術は大幅に向上している。

(注5)配管システムを通じて水と肥料をにんにくの根元に供給し、灌漑と施肥の自動化・精密化を実現させている。

(5)輸出向け加工コスト

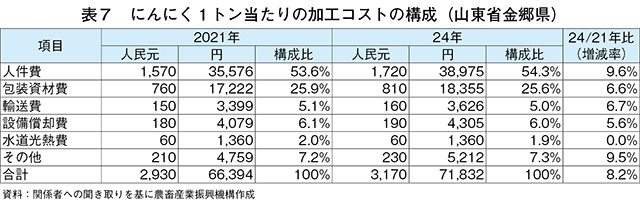

山東省金郷県における輸出向けにんにくの加工コストは、2024年で3170元(7万1832円)であった。うち人件費が1720元(3万8975円)の54%、包装資材費が810元(1万8355円)の26%と(表7)、これら2項目で約8割を占めていた。21年と24年の比を見ると、人件費が9.6%増、輸送費が6.7%増、包装資材費が6.6%増となった。

人件費の上昇要因は、国内の人口構造が変化し、若者が都市部に流出したことで農村部の労働人口が減少する中、労働力需要が堅調に推移していることに加え、物価高騰で賃金も上昇していることが挙げられる。輸送費の上昇は、原油価格の高騰および輸送業界における人件費の上昇が影響しているとされる。包装資材費については、包装材料の原料価格の高騰に加え、使用量の増加が影響していると考えられる。さらに、工業製品などでも多用されている段ボールをはじめとする梱包資材の価格上昇や、世界情勢の影響による軽油などの輸送費の高騰も、コスト全体が増加する一因となっている。

近年では、人件費削減のため、自動仕分け機などのスマート機器の導入が進むと予測されている。また、消費者の環境に配慮し、安全・安心な食品へのニーズが高まる中、加工企業もその要求に応えるべく取り組みを進めている。一部の企業では、化学的な鮮度保持剤の使用を削減し、代わりにガス調整貯蔵(注6)などの物理的鮮度保持技術を導入している。

(注6)青果物の貯蔵環境中の窒素、酸素、二酸化炭素、エチレンガスなどの成分を調節することで呼吸を抑制し、代謝速度を低下させ、品質変化を抑制することができる。

2024年の中国のにんにく作付面積は75万ヘクタール(前年比4.6%増)、生産量は1380万トン(同2.8%増)となった。(図6)。作付面積および生産量が増加した要因は、1)22年の安値による作付け意欲減少と低温・干ばつなどによる不作傾向で23年のにんにくの供給量が減少したために価格が上昇し、農家の栽培意欲が高まったこと、2)低温・干ばつなどの天候不順の影響も少なく栽培が順調に進んだこと-とされている。

同国のにんにく生産は国内各地で行われているが、輸出用にんにくの主な産地は、山東省、河南省や江蘇省である(図7)。これらの省だけで、全国の生産量の5割を占めているとみられる。

山東省は、にんにくの生産が最も盛んな地域であり、済寧市金郷県、臨沂市蘭陵県などが主要な産地である。同省の作付面積は23年で17万5000ヘクタール(前年比7.4%減)、収穫量は328万トン(同7.6%減)であった(表2)。22年に作付面積が増加したことで供給過多となり、価格が下落した結果、農家の栽培意欲が低下した。また、山東省の一部地域では、低温・干ばつでにんにくの植え付け進度が遅れたり、発芽率が低下したことにより、収量が低下した。作付面積は前年の供給量や価格などの影響を受けて変動する傾向があるものの、単収は10アール当たり1.8トン程度で推移している。

(2)主産地の栽培暦および栽培品種

山東省のにんにく栽培は露地栽培と施設栽培があり、このうち露地栽培の面積は全体の95%を占めている。露地栽培の植え付けは日本同様9月下旬から行われ、施設栽培の植え付けは露地栽培よりも約20日早く行われる(表3、写真1、2)。

山東省の主産地である金郷県では、紫がかった外皮が特徴の金蒜3号および金蒜4号、金育3号が主に栽培され、近年は新たに開発された早生種の金蒜5号が増加している(表4)。一方、同省内で金郷県に次ぐ産地である蘭陵県では、金郷県とは異なる白色の外皮が特徴の三品種が栽培されている。それぞれの地域で生産されるにんにくは、金郷県では金郷にんにく、蘭陵県では蒼山にんにくと呼ばれ、いずれも全国農産物地理標識製品(注3)に認定されている。

(注3)農業農村部が定める地域特有の自然条件や伝統的な製法によって生産された農産物に与えられるものであり、その地域ならではの品質や特徴を保証することが可能となる。

(3)主要な経営形態

主な経営主体は、個人農家(以下「農家」という)、品目合作社(注4)、農業企業で構成され、各主体が連携しながら、1)輸出向けは農業企業+農家、2)国内向けは農家+品目合作社または農業企業+品目合作社+農家-が主流となっている(表5)。中小規模の家族経営生産者は資金力に乏しいため機械化が進んでおらず、狭小かつ条件不利地での栽培を行っている事例が多い。一方、大規模栽培で「輸出基地」と呼ばれる大規模圃場で輸出向け栽培を行う農業企業は、高い資金力を背景に、優良農地の集約化による輸出基地設置や雇用労働力の確保、機械化を進めてきた。

(注4)同様の産品を生産する農家、農業経営者などが協力して経済活動を営むための協同組合組織。

(4)栽培コスト

山東省における2024年の10アール当たりの栽培コストは、主産地の金郷県では合計3490元(7万9083円)となった(表6)。最も高い割合を占めたのは人件費であり、次いで種苗費、土地代が続いた。21年から24年にかけて、灌漑費を除くすべての項目でコストが増加している。特に種苗費は55.6%増、人件費は14.5%増と、栽培コストの主要項目が大幅に上昇した。

種苗費の増加は、生産者が高品質なにんにくへの需要に応えるとともに、高収量を追求する中で優良品種の種苗を選択したためと考えられる。また、主産地では凍雨などの気象災害が種苗栽培にも影響したため、価格が上昇したとみられる。

人件費の増加は、農村部の労働力が高い賃金を求めて都市部へ流出し、働き手が減少した結果、限られた人材を確保するために、最低賃金の引き上げに加え、農外賃金同等の賃金を提示したことなどで高騰したと考えられる。こうした人件費の高騰を受け、近年では機械化も進展している。山東省の金郷県では、県農業機械センターの指導の下、24年の植え付けおよび収穫における機械化率は約70%に達し、中国野菜協会から「全国野菜機械化イノベーション成果」として評価を受けている。さらに、植え付け機の導入により、にんにくの植え付け深列間隔、株間隔が均一に保たれ、植え付けの均一化が実現している。農薬散布にはドローンが活用されており、迅速かつ均一な散布が可能となり、病害虫の防除効率が向上している。加えて、「水と肥料一体型施設(注5)」と呼ばれる灌漑が普及しており、水資源と肥料の利用効率が高まり、これらの設備の導入によってにんにくの栽培技術は大幅に向上している。

(注5)配管システムを通じて水と肥料をにんにくの根元に供給し、灌漑と施肥の自動化・精密化を実現させている。

(5)輸出向け加工コスト

山東省金郷県における輸出向けにんにくの加工コストは、2024年で3170元(7万1832円)であった。うち人件費が1720元(3万8975円)の54%、包装資材費が810元(1万8355円)の26%と(表7)、これら2項目で約8割を占めていた。21年と24年の比を見ると、人件費が9.6%増、輸送費が6.7%増、包装資材費が6.6%増となった。

人件費の上昇要因は、国内の人口構造が変化し、若者が都市部に流出したことで農村部の労働人口が減少する中、労働力需要が堅調に推移していることに加え、物価高騰で賃金も上昇していることが挙げられる。輸送費の上昇は、原油価格の高騰および輸送業界における人件費の上昇が影響しているとされる。包装資材費については、包装材料の原料価格の高騰に加え、使用量の増加が影響していると考えられる。さらに、工業製品などでも多用されている段ボールをはじめとする梱包資材の価格上昇や、世界情勢の影響による軽油などの輸送費の高騰も、コスト全体が増加する一因となっている。

近年では、人件費削減のため、自動仕分け機などのスマート機器の導入が進むと予測されている。また、消費者の環境に配慮し、安全・安心な食品へのニーズが高まる中、加工企業もその要求に応えるべく取り組みを進めている。一部の企業では、化学的な鮮度保持剤の使用を削減し、代わりにガス調整貯蔵(注6)などの物理的鮮度保持技術を導入している。

(注6)青果物の貯蔵環境中の窒素、酸素、二酸化炭素、エチレンガスなどの成分を調節することで呼吸を抑制し、代謝速度を低下させ、品質変化を抑制することができる。

4 国内販売動向

国内の販売動向について見ると、2021年の中国平均卸売価格は1キログラム当たり7.1元(161円)、22年には同6.7元(152円)と下落し、23年は同8.9元(202円)と上昇した。その後、24年には同10.8元(245円)と、前年比21.3%高と大幅に上回った。この価格高騰の要因は、22年の価格安を受けた23年の作付面積の減少、寒波などの影響による山東省など主要産地での生産量の減少、23年の在庫量の減少などによるものと考えられる。

にんにくの主な流通形態は、買取業者が拠点を設置し、農家からにんにくを集中的に買い付けた後、需要に応じて異なる倉庫に貯蔵し(写真3)、市場の動向に応じて供給する仕組みとなっている。買取業者は大量仕入れにより調達コストを抑え、小売業者やその他の顧客への販売後の利益確保を図っている。

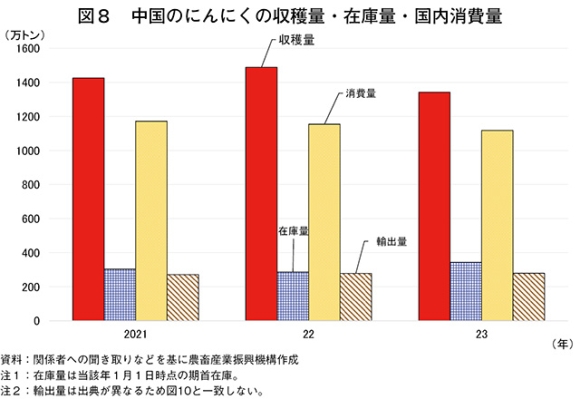

中国は主要なにんにく輸出国であり、国際市場において大部分のシェアを占めているが、収穫量の内訳を見ると国内向けが主力となっている(図8)。

中国の国内の需給動向について、需要面から見ると、COVID-19による飲食店の営業停止などの影響で、飲食業界での需要は減少したものの、家庭消費用の需要が増加した。供給面から見ると、卸売市場などでは感染予防の観点から取引を縮小され、一部地域では物流規制により輸送にも影響を及ぼした。この結果、供給不足となった地域と在庫過多となった地域が発生し、供給の不均衡が生じた。一方で、対面取引が困難となったことから、多くの農家や販売業者が電子商取引へと転換したことで販売チャネルの多様化が進んだ。

消費者の健康意識については、COVID-19をきっかけに一層高まり、にんにくの抗菌や抗炎症、免疫力向上といった健康効果も注目され、健康食品としての認知が高まった。また、健康意識の高まりは、有機栽培やその加工品の消費促進につながり、近年では有機認証を受けた製品も数多く販売されている(写真4)。にんにくの有機栽培に関する認証制度は、国家標準のGB/T 19630-2019 有機製品の生産、加工、表示および管理体系要求(注7)に基づいている。山東省金郷県は、「中国にんにくの里」と呼ばれるほど生産が盛んであり、有機製品認証を取得している(図9)。この認証を受けたにんにくは、慣行栽培品よりも高値で取引されているため、生産者の収入向上に寄与している。さらに、認証産地のにんにくは、「より安全で、より高品質」な農産物として、消費者の健康的な食生活に対するニーズを満たしている。

(注7)国家標準化管理委員会が主管しており、有機製品の生産から加工、表示、管理までのすべての工程において統一的な規格を定めたもの。有機製品の認証取得の条件となっている。

にんにくの主な流通形態は、買取業者が拠点を設置し、農家からにんにくを集中的に買い付けた後、需要に応じて異なる倉庫に貯蔵し(写真3)、市場の動向に応じて供給する仕組みとなっている。買取業者は大量仕入れにより調達コストを抑え、小売業者やその他の顧客への販売後の利益確保を図っている。

中国は主要なにんにく輸出国であり、国際市場において大部分のシェアを占めているが、収穫量の内訳を見ると国内向けが主力となっている(図8)。

中国の国内の需給動向について、需要面から見ると、COVID-19による飲食店の営業停止などの影響で、飲食業界での需要は減少したものの、家庭消費用の需要が増加した。供給面から見ると、卸売市場などでは感染予防の観点から取引を縮小され、一部地域では物流規制により輸送にも影響を及ぼした。この結果、供給不足となった地域と在庫過多となった地域が発生し、供給の不均衡が生じた。一方で、対面取引が困難となったことから、多くの農家や販売業者が電子商取引へと転換したことで販売チャネルの多様化が進んだ。

消費者の健康意識については、COVID-19をきっかけに一層高まり、にんにくの抗菌や抗炎症、免疫力向上といった健康効果も注目され、健康食品としての認知が高まった。また、健康意識の高まりは、有機栽培やその加工品の消費促進につながり、近年では有機認証を受けた製品も数多く販売されている(写真4)。にんにくの有機栽培に関する認証制度は、国家標準のGB/T 19630-2019 有機製品の生産、加工、表示および管理体系要求(注7)に基づいている。山東省金郷県は、「中国にんにくの里」と呼ばれるほど生産が盛んであり、有機製品認証を取得している(図9)。この認証を受けたにんにくは、慣行栽培品よりも高値で取引されているため、生産者の収入向上に寄与している。さらに、認証産地のにんにくは、「より安全で、より高品質」な農産物として、消費者の健康的な食生活に対するニーズを満たしている。

(注7)国家標準化管理委員会が主管しており、有機製品の生産から加工、表示、管理までのすべての工程において統一的な規格を定めたもの。有機製品の認証取得の条件となっている。

5 輸出動向

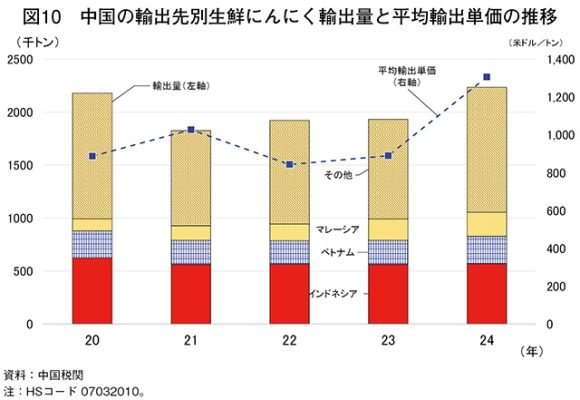

近年における中国の主なにんにく輸出先は、インドネシア、ベトナム、マレーシアであり、これら3カ国で同国の総輸出量の約5割を占めている(図10)。

スペイン、アルゼンチン、オランダなども、にんにくの主要輸出国であり、それぞれ品質、ブランド構築、市場開拓において一定の優位性を持つ。一方、中国産は、他国産と比較して価格競争力に優れており、輸出先がアジア中心のため輸送コストも相対的に低水準にある。輸出先上位3カ国における国内生産の不足を背景に、中国産にんにくの輸入需要は今後も堅調な成長を維持すると考えられる。

中国産生鮮にんにくの平均輸出単価は、2020年には1トン当たり887米ドル(13万9756円)だったが、天候不順などによる減産を受けて21年には1027米ドル(16万1814円)まで上昇した。22年以降は増産による供給過剰により、22年には843米ドル(13万2823円)、23年には889米ドル(14万71円)と800米ドル台まで下落したが、その後、原油価格の高騰などにより、24年には1306米ドル(20万5773円)と再び上昇した。

近年、中国のにんにく輸出は安定しており、生鮮品(写真5)、乾燥品、塩蔵品、酢調製品などがさまざまな形態で輸出されている。

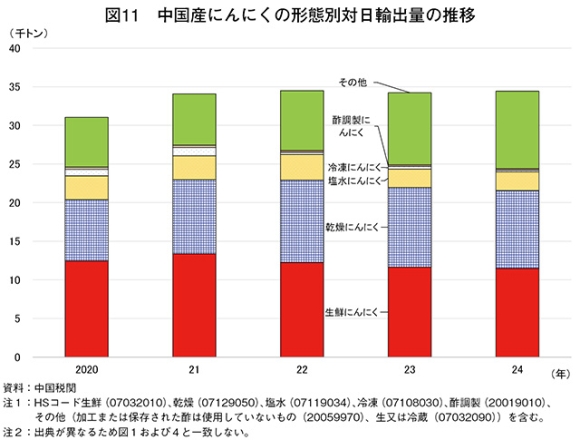

対日輸出量も安定しており、2024年は3万4423トン(前年比0.6%増)とわずかに増加した(図11)。品目占有率を見ると、22年以降は生鮮品が減少し、一方で乾燥品やその他加工品の輸出が増加した。対日向けについては、生鮮にんにくに加えて、ガーリックパウダー、ガーリックスライス、甘酢漬けにんにくなどの加工品も輸出されている。加工品は賞味期限が長く、調理方法が簡単で、多用途で高品質かつ利便性の高い食品を求める日本市場の需要を満たすことができる。現在、生鮮品の日本への輸出は、通常20日間程度を要する。収穫後の初期処理に3~5日間、加工と梱包に4~6日間、輸送と通関に8~15日間かかるとされている。

スペイン、アルゼンチン、オランダなども、にんにくの主要輸出国であり、それぞれ品質、ブランド構築、市場開拓において一定の優位性を持つ。一方、中国産は、他国産と比較して価格競争力に優れており、輸出先がアジア中心のため輸送コストも相対的に低水準にある。輸出先上位3カ国における国内生産の不足を背景に、中国産にんにくの輸入需要は今後も堅調な成長を維持すると考えられる。

中国産生鮮にんにくの平均輸出単価は、2020年には1トン当たり887米ドル(13万9756円)だったが、天候不順などによる減産を受けて21年には1027米ドル(16万1814円)まで上昇した。22年以降は増産による供給過剰により、22年には843米ドル(13万2823円)、23年には889米ドル(14万71円)と800米ドル台まで下落したが、その後、原油価格の高騰などにより、24年には1306米ドル(20万5773円)と再び上昇した。

近年、中国のにんにく輸出は安定しており、生鮮品(写真5)、乾燥品、塩蔵品、酢調製品などがさまざまな形態で輸出されている。

対日輸出量も安定しており、2024年は3万4423トン(前年比0.6%増)とわずかに増加した(図11)。品目占有率を見ると、22年以降は生鮮品が減少し、一方で乾燥品やその他加工品の輸出が増加した。対日向けについては、生鮮にんにくに加えて、ガーリックパウダー、ガーリックスライス、甘酢漬けにんにくなどの加工品も輸出されている。加工品は賞味期限が長く、調理方法が簡単で、多用途で高品質かつ利便性の高い食品を求める日本市場の需要を満たすことができる。現在、生鮮品の日本への輸出は、通常20日間程度を要する。収穫後の初期処理に3~5日間、加工と梱包に4~6日間、輸送と通関に8~15日間かかるとされている。

6 おわりに

中国のにんにく生産は安定しているものの、生産コストが上昇している。このうち種苗費は、気候変動対策とともに、安全・安心を意識するニーズの高まりに加え、生産者が高収量を追求する傾向も強まっており、優良品種の選定を促したことが上昇の要因となった。人件費の上昇は、産地である農村部からの労働力流出対策として他産業並みの賃金を提示したことが要因となった。

これらの生産コスト上昇への対策として、主産地である山東省では、スマート機械の導入による効率化と省力化で人件費の抑制を図ろうとしていた。

中国で生産されるにんにくの多くは国内向けであるが、同国は世界的な輸出国でもあり、その輸出先は主に東南アジアで、日本にも仕向けられている。中国国内の生産量および価格は、天候や在庫量により変動する傾向が強いものの、輸出基地での生産は比較的安定している。

日本では、輸入にんにくは主に加工・業務用として利用されており、卸売市場における流通量は限定的である。一方で、一部は市場にも流通していることから、最大の輸入シェアを占める中国産にんにくは、市場価格に一定の影響力を持ち、その生産動向については引き続き注視する必要がある。

これらの生産コスト上昇への対策として、主産地である山東省では、スマート機械の導入による効率化と省力化で人件費の抑制を図ろうとしていた。

中国で生産されるにんにくの多くは国内向けであるが、同国は世界的な輸出国でもあり、その輸出先は主に東南アジアで、日本にも仕向けられている。中国国内の生産量および価格は、天候や在庫量により変動する傾向が強いものの、輸出基地での生産は比較的安定している。

日本では、輸入にんにくは主に加工・業務用として利用されており、卸売市場における流通量は限定的である。一方で、一部は市場にも流通していることから、最大の輸入シェアを占める中国産にんにくは、市場価格に一定の影響力を持ち、その生産動向については引き続き注視する必要がある。