ホーム > 野菜 > 野菜の情報 > 中国産野菜の生産と消費および輸出の動向(にんにく)

海外情報 野菜情報 2023年11月号

中国産野菜の生産と消費および輸出の動向(にんにく)

調査情報部

【要約】

日本のにんにく需給を見ると、新型コロナウイルス感染症の感染拡大により外食産業からの需要が低迷した一方で、免疫力向上効果への期待のほか、在宅勤務やマスク着用の習慣により臭気が気になりにくい状況などを背景に、一定した需要を保っている。しかし、国産と輸入品で一定の棲み分けが進む中、供給量の過半は輸入品が占め、中でも中国産は依然として9割以上を維持している。中国におけるにんにく生産は比較的安定しているものの、人件費の上昇などを背景に栽培コストは上昇傾向で推移しており、今後、中国国内では卸売価格の上昇が予測される。一方で、近時はスペイン産のシェアも徐々に伸びており、引き続き中国産をはじめとした主要輸入先でのにんにく生産の動向に注視する必要がある。

1 はじめに

中国は、日本の輸入野菜(注)の52%(2022年、数量ベース)を占める最大の輸入先であり、同国の生産動向は、わが国の野菜需給に大きな影響を及ぼしている。

本誌では2020年9月号から、日本の生産者から流通関係企業、消費者まで広く関心が高い品目を対象に、中国の野菜生産と消費および輸出について最新の動向を定期的に報告している。

本稿では、2020年9月号に引き続き、独特な風味が特徴的で疲労回復などに効果的とされる「にんにく」を取り上げる。

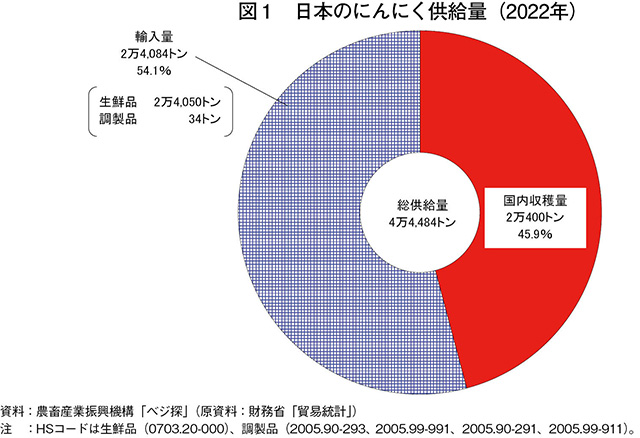

日本のにんにくをめぐる状況を見ると、22年の供給量(国内収穫量+輸入量)は4万4484トンで、このうち輸入量が2万4084トンと供給量全体の半数以上を占めている(図1)。また、輸入量の内訳を見ると、生鮮にんにくが2万4049トンとほぼ全量を占めている。

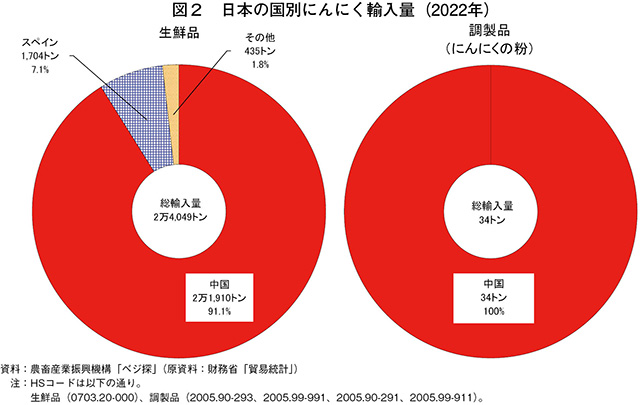

さらに、輸入先で見ると、輸入量のほぼ全量を占める生鮮品の9割が中国産であり、数量は少ないものの調製品(にんにくの粉)は全量が中国産である(図2)。また、16年の中国の不作などをきっかけとした多角的な輸入先確保の観点などから、スペイン産の輸入量も徐々に伸びている。

本稿では、中国のにんにくの主産地の1つである山東省での聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=20.33円、1ユーロ=161.34円、1米ドル=147.20円(三菱UFJリサーチ&コンサルティング株式会社「月末・月央平均為替相場」の23年8月末日TTS相場)を使用した。

(注)輸入野菜は、生鮮野菜、冷凍野菜、塩蔵等野菜、乾燥野菜、酢調製野菜、トマト加工品、その他調製野菜およびその他の野菜を指す。

本誌では2020年9月号から、日本の生産者から流通関係企業、消費者まで広く関心が高い品目を対象に、中国の野菜生産と消費および輸出について最新の動向を定期的に報告している。

本稿では、2020年9月号に引き続き、独特な風味が特徴的で疲労回復などに効果的とされる「にんにく」を取り上げる。

日本のにんにくをめぐる状況を見ると、22年の供給量(国内収穫量+輸入量)は4万4484トンで、このうち輸入量が2万4084トンと供給量全体の半数以上を占めている(図1)。また、輸入量の内訳を見ると、生鮮にんにくが2万4049トンとほぼ全量を占めている。

さらに、輸入先で見ると、輸入量のほぼ全量を占める生鮮品の9割が中国産であり、数量は少ないものの調製品(にんにくの粉)は全量が中国産である(図2)。また、16年の中国の不作などをきっかけとした多角的な輸入先確保の観点などから、スペイン産の輸入量も徐々に伸びている。

本稿では、中国のにんにくの主産地の1つである山東省での聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=20.33円、1ユーロ=161.34円、1米ドル=147.20円(三菱UFJリサーチ&コンサルティング株式会社「月末・月央平均為替相場」の23年8月末日TTS相場)を使用した。

(注)輸入野菜は、生鮮野菜、冷凍野菜、塩蔵等野菜、乾燥野菜、酢調製野菜、トマト加工品、その他調製野菜およびその他の野菜を指す。

2 日本における中国産にんにくの位置付け

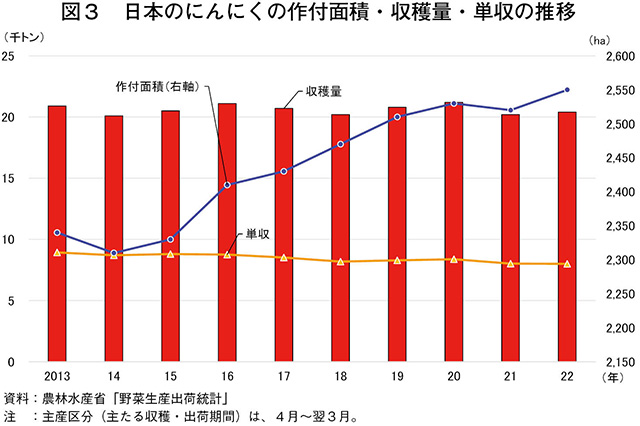

日本のにんにく生産状況を見ると、2022年産(4月~翌3月)の作付面積は2550ヘクタール(前年産比1.2%増)で直近10年間で1割程度増加した(図3)。一方、収穫量は単収の伸び悩みなどから2万400トン(同1.0%増)で過去10年間で約2.4%減少している。最も生産が盛んなのは青森県であり、22年は国内のにんにく作付面積全体の約55.7%を占めた。同県では、主にホワイト種と呼ばれる福地ホワイトが生産されており、中身が6片に分かれ、粒が大きく甘みが強いという特長を持つ。

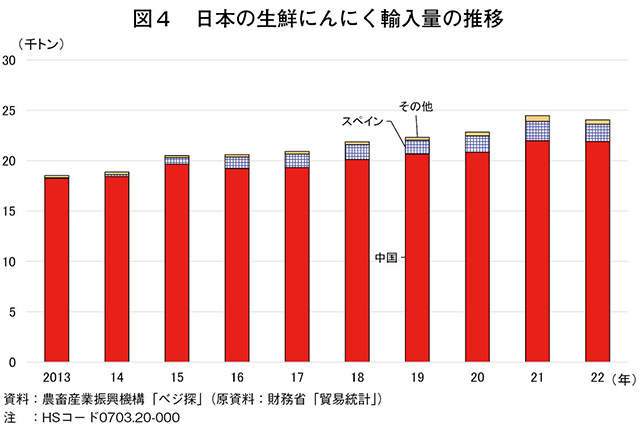

他方、生鮮にんにくの輸入量を見ると、過去10年間で約3割増と大幅に増加した(図4)。20年以降、新型コロナウイルス感染症(COVID-19)の感染拡大に伴い輸入量が減少した品目も多い中、生鮮にんにくの輸入量は21年まで増加を続けた。これは、外食産業などの業務用需要の低迷はあったものの、家庭での調理機会の増加や、マスク着用が日常化して臭気が気になりにくいといったことなどを背景に、一定の需要があったものと考えられる。一方で、22年は2万4049トン(前年比1.8%減)と前年をわずかに下回った。これは、前年の輸入量が多かったことに加え、円安による輸入コストの上昇や、国内産の平均取引価格が前年から下落したことなどが影響したと考えられる。

生鮮にんにくの輸入先を見ると、中国が9割以上を占めるものの、スペインからの輸入量は13年の64トンから22年には1704トンと、約10年で27倍程度に増加した。従来スペインは、ドイツやイタリアなどEU域内を中心に輸出してきたが、近年は米国などをはじめとするEU域外への輸出量も増加している(コラム-参照)。

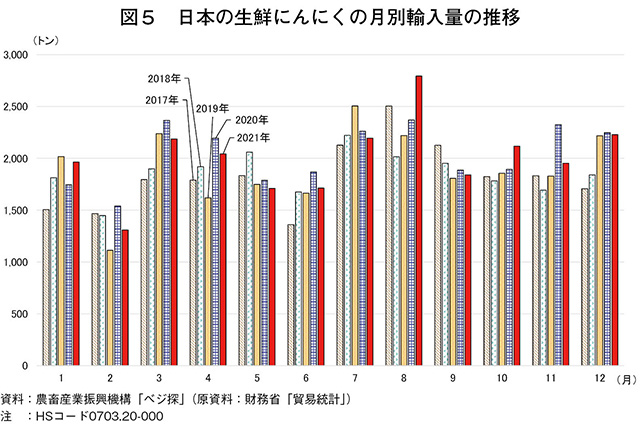

また、過去5カ年の生鮮にんにくの月別輸入量を見ると、年間を通じて比較的安定して輸入されているが、国内の生産地の作柄や需給の影響を受けて主に7~8月の輸入量が多い傾向にある(図5)。

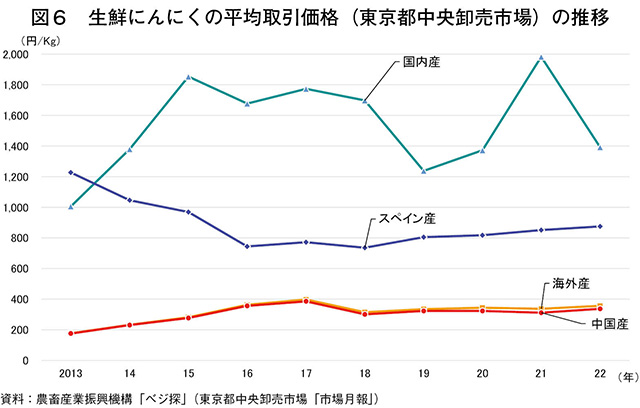

中国産生鮮にんにくの東京都中央卸売市場における平均取引価格を見ると、1キログラム当たり200~400円前後で推移し、スペイン産の半額以下の水準であることが多い(図6)。ただし、約10年前から比べるとおおむね上昇傾向にある。上述したとおり輸入量の9割以上を中国産が占めることから、スペイン産の高値が相殺され、海外産は中国産と同様に価格が推移していると思われる。また、国内産との比較では、平均取引単価の2割程度の水準にあり、供給安定性や価格面から業務用の需要に適していることから、依然として業務用では中国産が主流となっている。

他方、生鮮にんにくの輸入量を見ると、過去10年間で約3割増と大幅に増加した(図4)。20年以降、新型コロナウイルス感染症(COVID-19)の感染拡大に伴い輸入量が減少した品目も多い中、生鮮にんにくの輸入量は21年まで増加を続けた。これは、外食産業などの業務用需要の低迷はあったものの、家庭での調理機会の増加や、マスク着用が日常化して臭気が気になりにくいといったことなどを背景に、一定の需要があったものと考えられる。一方で、22年は2万4049トン(前年比1.8%減)と前年をわずかに下回った。これは、前年の輸入量が多かったことに加え、円安による輸入コストの上昇や、国内産の平均取引価格が前年から下落したことなどが影響したと考えられる。

生鮮にんにくの輸入先を見ると、中国が9割以上を占めるものの、スペインからの輸入量は13年の64トンから22年には1704トンと、約10年で27倍程度に増加した。従来スペインは、ドイツやイタリアなどEU域内を中心に輸出してきたが、近年は米国などをはじめとするEU域外への輸出量も増加している(コラム-参照)。

また、過去5カ年の生鮮にんにくの月別輸入量を見ると、年間を通じて比較的安定して輸入されているが、国内の生産地の作柄や需給の影響を受けて主に7~8月の輸入量が多い傾向にある(図5)。

中国産生鮮にんにくの東京都中央卸売市場における平均取引価格を見ると、1キログラム当たり200~400円前後で推移し、スペイン産の半額以下の水準であることが多い(図6)。ただし、約10年前から比べるとおおむね上昇傾向にある。上述したとおり輸入量の9割以上を中国産が占めることから、スペイン産の高値が相殺され、海外産は中国産と同様に価格が推移していると思われる。また、国内産との比較では、平均取引単価の2割程度の水準にあり、供給安定性や価格面から業務用の需要に適していることから、依然として業務用では中国産が主流となっている。

【コラム】 中国に次ぐ輸出量を誇るスペインのにんにく

日本の生鮮にんにく輸入量を見ると、中国産が圧倒的な割合となるが、近年はスペイン産も増加している。ここでは、スペイン産にんにくの状況について触れてみたい。

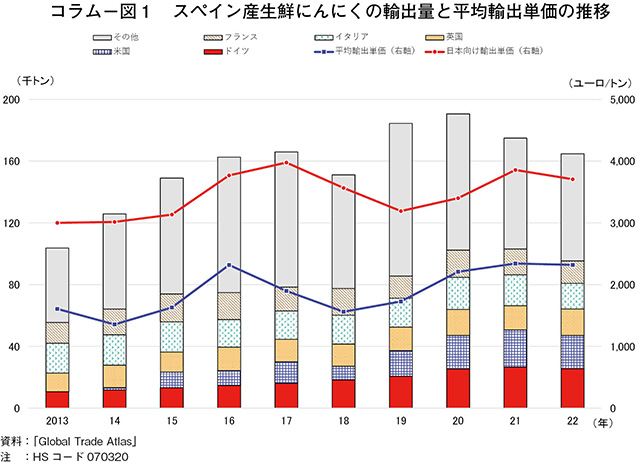

スペインは欧州最大の生鮮にんにく輸出国で、2022年は約16万5000トンと中国(約204万トン)に次ぐ世界第2位の輸出量を誇る。近年はEU域外への輸出量が増加し、米国向けは13年はわずか9トン程度に過ぎなかったが、22年には2万1500トンと大幅に増加した。一方で、直近10年間の輸出量全体を見ると、20年まで増加傾向にあったが、21年以降は減少傾向となっている(コラム-図1)。また、21年は、平均輸出単価が過去10年間で最高値の1トン当たり2342ユーロ(37万7858円)を記録し、22年も高値で推移している。さらに、極東地域の日本向け輸出単価は、輸送費など諸経費の上乗せにより、平均輸出単価より1.5~2倍程度高い状況が続いている。

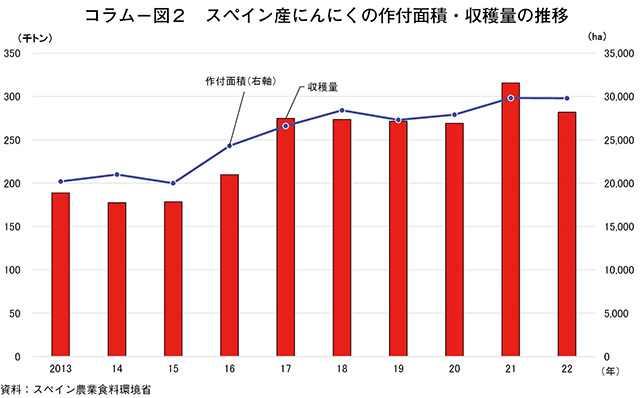

同国のにんにく生産を見ると、作付面積は21年まで増加傾向にあり、良好な気象条件を背景に同年の収穫量は前年から17.3%増加し、近年で最も豊作となった(コラム-図2)。翌22年の作付面積は横ばいとなったが、収穫量は28万1904トンと前年から1割ほど減少した。これは、干ばつによる単収の減少が影響したものと考えられる。現地では干ばつの被害が続いており、栽培コストも上昇していることから、23年の作付面積や収穫量はいずれも前年比減と推測されている。

スペインは欧州最大の生鮮にんにく輸出国で、2022年は約16万5000トンと中国(約204万トン)に次ぐ世界第2位の輸出量を誇る。近年はEU域外への輸出量が増加し、米国向けは13年はわずか9トン程度に過ぎなかったが、22年には2万1500トンと大幅に増加した。一方で、直近10年間の輸出量全体を見ると、20年まで増加傾向にあったが、21年以降は減少傾向となっている(コラム-図1)。また、21年は、平均輸出単価が過去10年間で最高値の1トン当たり2342ユーロ(37万7858円)を記録し、22年も高値で推移している。さらに、極東地域の日本向け輸出単価は、輸送費など諸経費の上乗せにより、平均輸出単価より1.5~2倍程度高い状況が続いている。

同国のにんにく生産を見ると、作付面積は21年まで増加傾向にあり、良好な気象条件を背景に同年の収穫量は前年から17.3%増加し、近年で最も豊作となった(コラム-図2)。翌22年の作付面積は横ばいとなったが、収穫量は28万1904トンと前年から1割ほど減少した。これは、干ばつによる単収の減少が影響したものと考えられる。現地では干ばつの被害が続いており、栽培コストも上昇していることから、23年の作付面積や収穫量はいずれも前年比減と推測されている。

3 中国の生産動向

(1)中国の主産地と生産概況

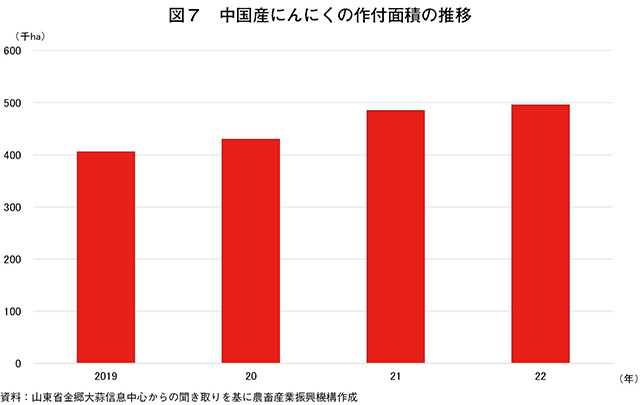

2022年の中国のにんにく作付面積は、49万6000ヘクタール(前年比2.3%増)となった(図7)。近年は、にんにくの国内販売価格が比較的安定していることから、地域によっては小麦やトウモロコシからの転作などが増加の一因とみられている。一方で、同年の収穫量は、21年11月頃の寒波の影響により単収が減少したことで、前年比2%程度減少したとされている。

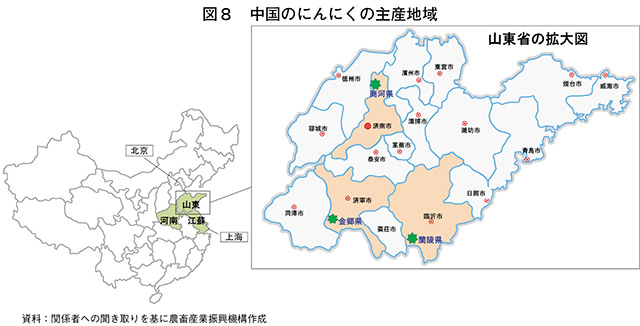

同国のにんにく生産は、国内全土で行われているが、主産地は山東省、河南省および江蘇省が挙げられ、この3省で全国の5割強を占めている(図8)。

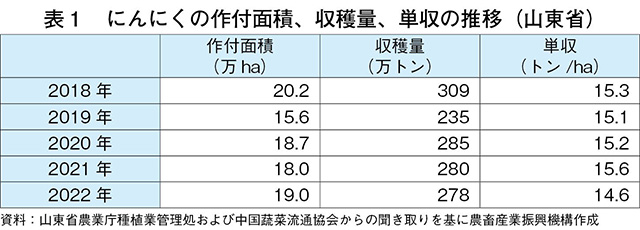

山東省は、同国内で最もにんにくの生産が盛んな地域であり、済寧市金郷県や臨沂市蘭陵県などが同省内の主産地として有名である。そのうち金郷県は同省のにんにく作付面積の約26%を占めている。同省の生産状況を見ると、近年の作付面積は19年を除き18~20万ヘクタールで推移している(表1)。19年は、前年の豊作により価格が低迷したことで生産者の栽培意欲が低下し、作付面積が減少したと考えられている。また、22年には、作付け時期である21年9月下旬頃に水害が発生し、一部の地域ではにんにくの作付けを延期する必要があった。このような中で、被害のなかった地域では、これを商機と捉えて作付面積を拡大した生産者がいたことから、作付面積は前年から5.6%増加した。

(2)主産地の栽培暦および栽培品種

同省のにんにく栽培はマルチフィルムを用いた露地栽培が主流であり、主産地域の金郷県では9月中下旬に播種が行われ、翌年6月に収穫されるのが一般的となっている(表2、写真1、2)。

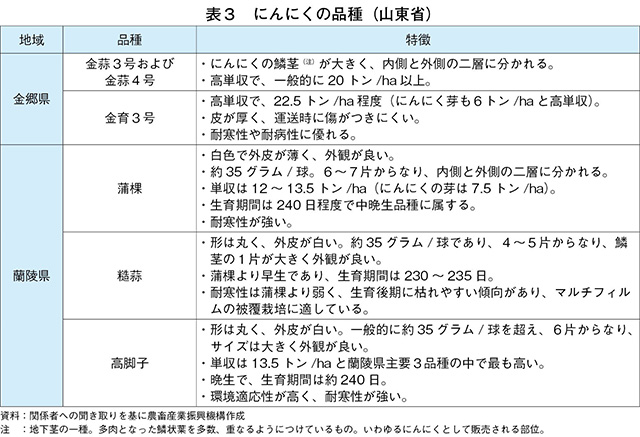

また、金郷県では主に3品種を栽培している(表3)。そのうち、金蒜3号および金蒜4号が同県の作付面積の75%以上を占め、近年では金育3号も作付け規模が拡大している。また、同省内で金郷県に次ぐ産地である蘭陵県では、金郷県とは異なる3品種を中心に栽培し、そのうち蒲棵は蘭陵県のにんにく作付面積の8割以上を占めている。

(3)栽培コスト

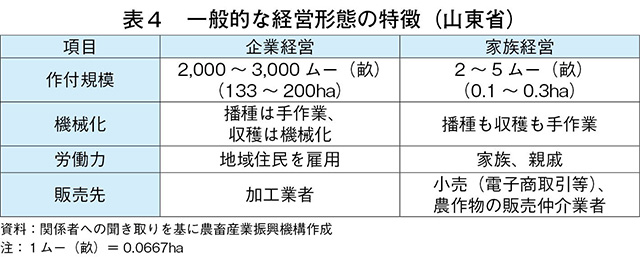

山東省のにんにくは、作付面積の4割が企業経営、6割が家族経営で生産されているとされ、それぞれの経営に特徴がある(表4)。企業経営は家族経営の400~1500倍と大規模であり、収穫は機械化が進んでいるが、播種作業用の機械の開発が遅れていることから、播種期は一定の労働力の確保が必要な状況にある。一方、家族経営は手作業が中心であり、家族内の人手で十分対応できているとみられている。

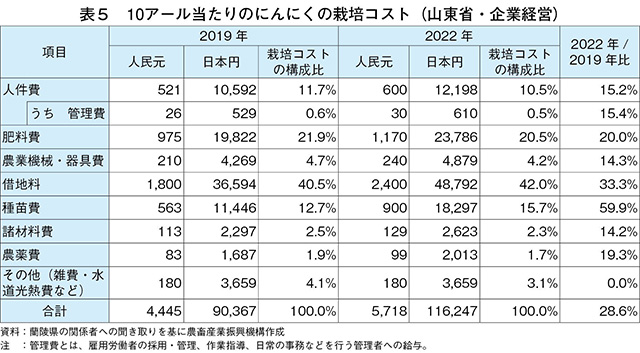

栽培コスト(10アール当たり)を経営形態ごとに見ると、企業経営では2019年産および22年産ともに借地料が4割以上を占め、肥料費、種苗費と続いた(表5)。また、19年産から22年産の3年間では、その他雑費・水道光熱費を除くすべての項目で増加しており、特に種苗費が59.9%高、借地料が33.3%高、肥料費が20.0%高と、栽培コストの上位を占める項目が大幅に上昇した。借地料の上昇は、野菜が栽培可能な良質な土地が限られており、経済成長とともに沿岸部各省の不動産相場が年々上昇しているためとみられている。また、肥料費の上昇は、ロシアによるウクライナ侵攻の影響で肥料原料価格が高騰したためと言われている。

さらに、借地料などの上昇と併せて現地では、農村の若い労働力が都市部に移ることによる労働力不足が課題となっている。上述のとおり企業経営では播種作業に多くの労働力が必要となる。関係者によると、山東省で農業生産活動に従事するのは45~60歳の女性が主流で、新たな人手の確保に苦労しているとされている。省内での労働力確保が難しい際には、山東省周辺の河南省や河北省、安徽省など広域にわたって高賃金で募集をかけ、労働力の確保に努めているが、人手不足問題は短期的に解決することは難しいと考えられている。賃金の上昇について比較すると、1日・1人当たり1ムー(0.0667ヘクタール)の播種作業に対する単価が19年で150元(3050円)であったものが、22年には同180元(3659円)となり、3年間で30元(610円、19年比20.0%高)上昇している。

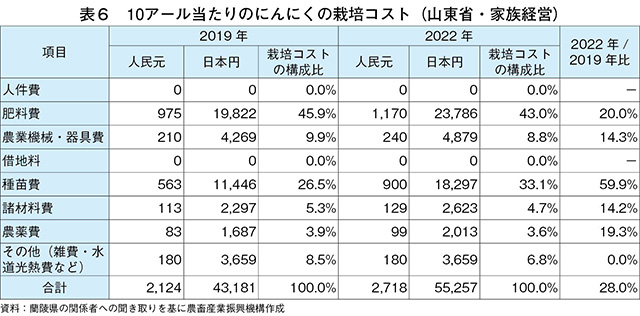

一方、家族経営では19年産および22年産ともに肥料費が4割以上を占めた(表6)。19年産から22年産の3年間では、その他雑費・水道光熱費を除くすべての項目でコストが上昇している。その中でも、19年比で最も上昇率が大きかったのは種苗費であり、337元(6851円、同59.9%高)と大幅に上昇し、企業経営と同様の傾向が見られる。しかし、企業経営でコスト全体に占める割合が上位である借地料や人件費については、家族経営の場合は生産者が保有する土地で家族や親戚の協力を得て栽培するため、背景が企業経営と異なる。また、収穫機の普及が進む企業経営と異なり、家族経営は播種も収穫も手作業で行うのが一般的であるが、生産規模が小さいため、労働力については今後も家族の協力だけで十分な状況にあるとみられている。

(4)調製コスト

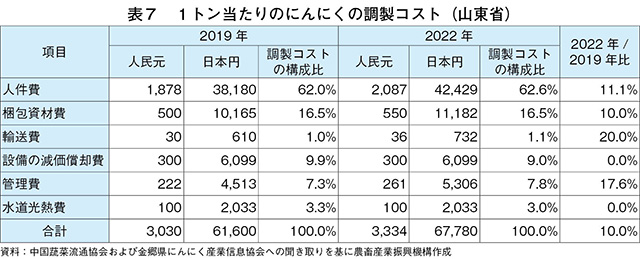

山東省のにんにく1トン当たりの調製コストを見ると、2019年産および22年産ともに人件費が全体の6割以上を占めている(表7、写真3)。また、19年産から22年産の3年間で、設備の減価償却費および水道光熱費を除くすべての項目が上昇している。調製コストに占める割合は少ないものの、中国国内のディーゼル燃料値上げの影響を受けて、3年間で輸送費が6元(122円)上昇した。最も構成比の高い人件費も、209元(4249円)上昇している。これは、19年の賃金が1日・1人当たり平均180元(3659円)程度だったのに対し、22年には同200元(4066円)に上昇(19年比11.1%高)したことが要因となっている。生鮮にんにくの加工には、主に原料入荷・検収、不要部分のカット、皮むき、サイズ・等級別包装、検査、低温倉庫搬入といった作業がある。40フィートの冷蔵コンテナ1台分(約23トン)を処理する調製コストは7万6678元(155万8864円:22年)であり、80人の従業員で3日間程度を要するとされている。

2022年の中国のにんにく作付面積は、49万6000ヘクタール(前年比2.3%増)となった(図7)。近年は、にんにくの国内販売価格が比較的安定していることから、地域によっては小麦やトウモロコシからの転作などが増加の一因とみられている。一方で、同年の収穫量は、21年11月頃の寒波の影響により単収が減少したことで、前年比2%程度減少したとされている。

同国のにんにく生産は、国内全土で行われているが、主産地は山東省、河南省および江蘇省が挙げられ、この3省で全国の5割強を占めている(図8)。

山東省は、同国内で最もにんにくの生産が盛んな地域であり、済寧市金郷県や臨沂市蘭陵県などが同省内の主産地として有名である。そのうち金郷県は同省のにんにく作付面積の約26%を占めている。同省の生産状況を見ると、近年の作付面積は19年を除き18~20万ヘクタールで推移している(表1)。19年は、前年の豊作により価格が低迷したことで生産者の栽培意欲が低下し、作付面積が減少したと考えられている。また、22年には、作付け時期である21年9月下旬頃に水害が発生し、一部の地域ではにんにくの作付けを延期する必要があった。このような中で、被害のなかった地域では、これを商機と捉えて作付面積を拡大した生産者がいたことから、作付面積は前年から5.6%増加した。

(2)主産地の栽培暦および栽培品種

同省のにんにく栽培はマルチフィルムを用いた露地栽培が主流であり、主産地域の金郷県では9月中下旬に播種が行われ、翌年6月に収穫されるのが一般的となっている(表2、写真1、2)。

また、金郷県では主に3品種を栽培している(表3)。そのうち、金蒜3号および金蒜4号が同県の作付面積の75%以上を占め、近年では金育3号も作付け規模が拡大している。また、同省内で金郷県に次ぐ産地である蘭陵県では、金郷県とは異なる3品種を中心に栽培し、そのうち蒲棵は蘭陵県のにんにく作付面積の8割以上を占めている。

(3)栽培コスト

山東省のにんにくは、作付面積の4割が企業経営、6割が家族経営で生産されているとされ、それぞれの経営に特徴がある(表4)。企業経営は家族経営の400~1500倍と大規模であり、収穫は機械化が進んでいるが、播種作業用の機械の開発が遅れていることから、播種期は一定の労働力の確保が必要な状況にある。一方、家族経営は手作業が中心であり、家族内の人手で十分対応できているとみられている。

栽培コスト(10アール当たり)を経営形態ごとに見ると、企業経営では2019年産および22年産ともに借地料が4割以上を占め、肥料費、種苗費と続いた(表5)。また、19年産から22年産の3年間では、その他雑費・水道光熱費を除くすべての項目で増加しており、特に種苗費が59.9%高、借地料が33.3%高、肥料費が20.0%高と、栽培コストの上位を占める項目が大幅に上昇した。借地料の上昇は、野菜が栽培可能な良質な土地が限られており、経済成長とともに沿岸部各省の不動産相場が年々上昇しているためとみられている。また、肥料費の上昇は、ロシアによるウクライナ侵攻の影響で肥料原料価格が高騰したためと言われている。

さらに、借地料などの上昇と併せて現地では、農村の若い労働力が都市部に移ることによる労働力不足が課題となっている。上述のとおり企業経営では播種作業に多くの労働力が必要となる。関係者によると、山東省で農業生産活動に従事するのは45~60歳の女性が主流で、新たな人手の確保に苦労しているとされている。省内での労働力確保が難しい際には、山東省周辺の河南省や河北省、安徽省など広域にわたって高賃金で募集をかけ、労働力の確保に努めているが、人手不足問題は短期的に解決することは難しいと考えられている。賃金の上昇について比較すると、1日・1人当たり1ムー(0.0667ヘクタール)の播種作業に対する単価が19年で150元(3050円)であったものが、22年には同180元(3659円)となり、3年間で30元(610円、19年比20.0%高)上昇している。

一方、家族経営では19年産および22年産ともに肥料費が4割以上を占めた(表6)。19年産から22年産の3年間では、その他雑費・水道光熱費を除くすべての項目でコストが上昇している。その中でも、19年比で最も上昇率が大きかったのは種苗費であり、337元(6851円、同59.9%高)と大幅に上昇し、企業経営と同様の傾向が見られる。しかし、企業経営でコスト全体に占める割合が上位である借地料や人件費については、家族経営の場合は生産者が保有する土地で家族や親戚の協力を得て栽培するため、背景が企業経営と異なる。また、収穫機の普及が進む企業経営と異なり、家族経営は播種も収穫も手作業で行うのが一般的であるが、生産規模が小さいため、労働力については今後も家族の協力だけで十分な状況にあるとみられている。

(4)調製コスト

山東省のにんにく1トン当たりの調製コストを見ると、2019年産および22年産ともに人件費が全体の6割以上を占めている(表7、写真3)。また、19年産から22年産の3年間で、設備の減価償却費および水道光熱費を除くすべての項目が上昇している。調製コストに占める割合は少ないものの、中国国内のディーゼル燃料値上げの影響を受けて、3年間で輸送費が6元(122円)上昇した。最も構成比の高い人件費も、209元(4249円)上昇している。これは、19年の賃金が1日・1人当たり平均180元(3659円)程度だったのに対し、22年には同200元(4066円)に上昇(19年比11.1%高)したことが要因となっている。生鮮にんにくの加工には、主に原料入荷・検収、不要部分のカット、皮むき、サイズ・等級別包装、検査、低温倉庫搬入といった作業がある。40フィートの冷蔵コンテナ1台分(約23トン)を処理する調製コストは7万6678元(155万8864円:22年)であり、80人の従業員で3日間程度を要するとされている。

4 国内販売の動向

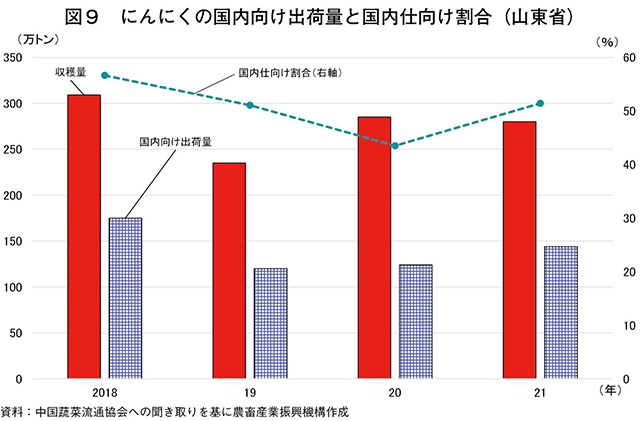

近年の山東省で収穫されたにんにくの販売先を見ると、2020年を除き半数以上が国内向けに出荷されている(図9、写真4)。20年は、COVID-19の感染拡大を受けて実施されたロックダウン政策による国内向け出荷の減少や、物流の停滞が影響したと考えられる。国内向け出荷量の内訳を見ると、21年は、約40%が北京市および天津地区、約25%が山東省内、残りの約35%が主に東北部や南部の大都市に出荷された。

近年は、消費者の食品安全に対する意識の高まりに伴い、中国国内では有機にんにくも流通している。山東省のにんにくの作付面積の3%程度が有機と言われており、高級スーパーマーケットなどで販売されるほか、近時、拡大が顕著な電子商取引(EC)を通じ直接消費者に販売されることも多い。一方で、有機にんにくの価格は通常のにんにくの3~4倍高く、COVID-19で所得が減少した消費者の購買力低下を懸念し、生産者の一部では、流通過程を減らしてコスト削減を図るためにECを通じた直接販売を選択しているともされる。

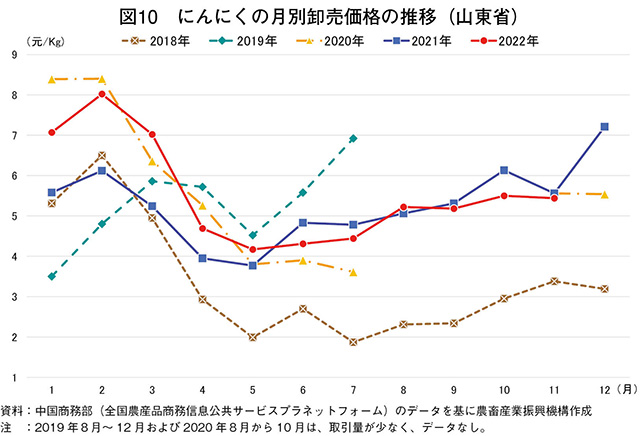

直近5カ年のにんにくの月別卸売価格を見ると、年初に高くなる傾向が見られる(図10)。例年、春節(1月下旬~2月中旬頃)に向けて需要が増加するものと考えられるが、20年1月には1キログラム当たり8元(163円)を超え、直近5カ年の最高値を記録した。これは、COVID-19の影響で品薄を懸念した一部の消費者が大量に購入したことも要因とみられる。その後は、上述の通り、ロックダウンによる国内向け出荷が鈍くなる中で、少しでも出荷元の損失を減らすために出荷が特定の月に集中したことにより、7月には1キログラム当たり3.6元(73円)まで下落した。直近の22年には、春節需要の冬期を除いて1キログラム当たり4~6元(81~122円)程度で比較的安定して推移している。

今後のにんにくの卸売価格については、上述の通り、にんにくの栽培コストおよび調製コストが上昇し、それらの価格転嫁が可能であることを前提に、上昇が見込まれている。

近年は、消費者の食品安全に対する意識の高まりに伴い、中国国内では有機にんにくも流通している。山東省のにんにくの作付面積の3%程度が有機と言われており、高級スーパーマーケットなどで販売されるほか、近時、拡大が顕著な電子商取引(EC)を通じ直接消費者に販売されることも多い。一方で、有機にんにくの価格は通常のにんにくの3~4倍高く、COVID-19で所得が減少した消費者の購買力低下を懸念し、生産者の一部では、流通過程を減らしてコスト削減を図るためにECを通じた直接販売を選択しているともされる。

直近5カ年のにんにくの月別卸売価格を見ると、年初に高くなる傾向が見られる(図10)。例年、春節(1月下旬~2月中旬頃)に向けて需要が増加するものと考えられるが、20年1月には1キログラム当たり8元(163円)を超え、直近5カ年の最高値を記録した。これは、COVID-19の影響で品薄を懸念した一部の消費者が大量に購入したことも要因とみられる。その後は、上述の通り、ロックダウンによる国内向け出荷が鈍くなる中で、少しでも出荷元の損失を減らすために出荷が特定の月に集中したことにより、7月には1キログラム当たり3.6元(73円)まで下落した。直近の22年には、春節需要の冬期を除いて1キログラム当たり4~6元(81~122円)程度で比較的安定して推移している。

今後のにんにくの卸売価格については、上述の通り、にんにくの栽培コストおよび調製コストが上昇し、それらの価格転嫁が可能であることを前提に、上昇が見込まれている。

5 輸出状況

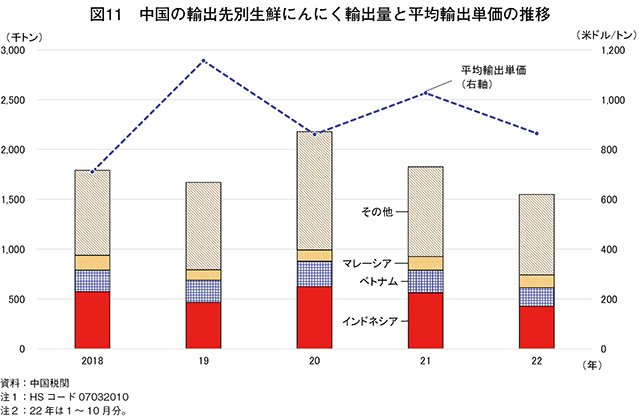

中国は世界最大の生鮮にんにくの輸出国であり、東南アジア向けが輸出量の6割ほどを占めている(図11)。特に、インドネシアやマレーシアは、日本と同様、輸入する生鮮にんにくの9割以上が中国産となっている。

中国産生鮮にんにくの平均輸出単価を見ると、減産などの影響を受けて2019年に1トン当たり1200米ドル(17万6640円)近くまで上昇したが、収穫量が回復した2020年に同800米ドル(11万7760円)台まで下落し、その後は同1000米ドル(14万7200円)前後で推移している。

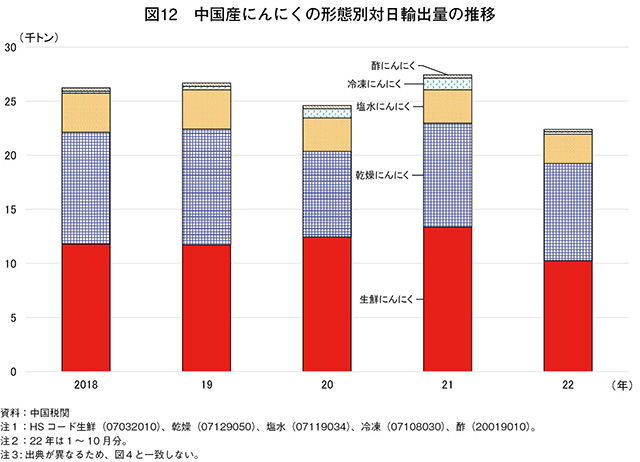

日本向けには、生鮮にんにくのほか、乾燥にんにくなど多様な形態で輸出されるが、生鮮にんにくと乾燥にんにくで全体の8割以上を占めている(図12)。日本向けにんにくは、主に山東省の済寧地区で生産されており、業務・外食用として利用されることが多い。

また、日本向け輸出量は20年に減少したものの、21年以降はコロナ前と同程度まで回復している。

中国産生鮮にんにくの平均輸出単価を見ると、減産などの影響を受けて2019年に1トン当たり1200米ドル(17万6640円)近くまで上昇したが、収穫量が回復した2020年に同800米ドル(11万7760円)台まで下落し、その後は同1000米ドル(14万7200円)前後で推移している。

日本向けには、生鮮にんにくのほか、乾燥にんにくなど多様な形態で輸出されるが、生鮮にんにくと乾燥にんにくで全体の8割以上を占めている(図12)。日本向けにんにくは、主に山東省の済寧地区で生産されており、業務・外食用として利用されることが多い。

また、日本向け輸出量は20年に減少したものの、21年以降はコロナ前と同程度まで回復している。

6 おわりに

中国のにんにく生産は比較的安定しているものの、栽培コスト、調製コストともに上昇傾向にある。主産地である山東省では、作付面積の4割を占める企業経営での労働力不足が大きな課題とされており、労働力確保のための賃上げや広域での労働力確保などで対処しているが、抜本的な解決には至っていない。今後、人件費を含む栽培コスト上昇分が出荷価格に反映された際には、にんにく播種機の普及など、人件費の削減にもつながる労働力不足の解決に向けた対応が注目される。

また、日本では、安定的なにんにく需要がある中で、国産品と輸入品で一定の棲み分けが進んでいるが、現在、輸入品の9割以上を占めている中国産は、今後の価格上昇が見込まれている。最近はスペインからの輸入も拡大しつつあるが、同国では干ばつの影響による収穫量の減少も報告されており、しばらくは価格上昇下でも中国産の輸入割合が高い状況になると考えられる。国内収穫量が横ばいで推移する中、引き続き、生鮮品および調製品として圧倒的な輸入量である中国に加え、これを補完するスペインなどの海外産にんにくの生産動向を注視する必要がある。

また、日本では、安定的なにんにく需要がある中で、国産品と輸入品で一定の棲み分けが進んでいるが、現在、輸入品の9割以上を占めている中国産は、今後の価格上昇が見込まれている。最近はスペインからの輸入も拡大しつつあるが、同国では干ばつの影響による収穫量の減少も報告されており、しばらくは価格上昇下でも中国産の輸入割合が高い状況になると考えられる。国内収穫量が横ばいで推移する中、引き続き、生鮮品および調製品として圧倒的な輸入量である中国に加え、これを補完するスペインなどの海外産にんにくの生産動向を注視する必要がある。