ホーム > 野菜 > 野菜の情報 > 中国産野菜の生産と消費および輸出の動向(ねぎ)

海外情報 野菜情報 2025年1月号

中国産野菜の生産と消費および輸出の動向(ねぎ)

調査情報部

【要約】

中国産ねぎは、日本国内で流通する輸入ねぎのほぼ全量を占め、定時・定量・定品質と価格優位性などから、加工・業務用を中心に広く利用されてきた。しかし、今般の円安で推移する為替相場の影響や国産回帰の流れにより、輸入量は減少傾向にある。このように中国産ねぎの需要は低下しているものの、実需者が求める規格や加工はもちろん、定量・低価格で供給できる強みがあることから、今後も中国産ねぎに対して一定の需要があると思われる。

1 はじめに

中国は、日本の輸入野菜(注1)の55%(2023年、数量ベース)を占める最大の輸入先であり、同国の生産動向は、わが国の野菜需給に大きな影響を及ぼす。

本誌では、日本の生産者から流通関係企業、消費者まで幅広く関心が高い品目を対象に、2020年9月号から中国の野菜生産と消費および輸出について最新の動向を報告している。本稿では、21年9月号(注2)で取り上げた「ねぎ」について、その後の情勢を報告する。

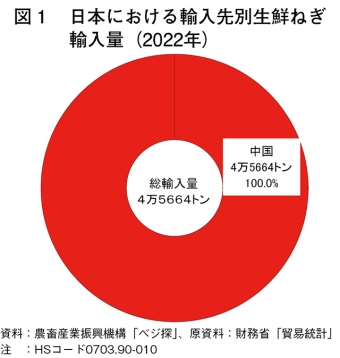

22年の日本のねぎ供給量(国内収穫量+生鮮ねぎの輸入量)は48万8164トンであり、うち輸入量は4万5664トンである(供給量に占める輸入の割合は9.4%)。国産ねぎが家計消費用に仕向けられていることに対し、輸入ねぎは、主として外食や中食などの加工・業務用に仕向けられている。

輸入先別に見ると、生鮮ねぎは全量が中国産となっている(図1)。

(注1)輸入野菜は、生鮮野菜、冷凍野菜、塩蔵等野菜、乾燥野菜、酢調製野菜、トマト加工品、その他調製野菜およびその他の野菜を指す。

(注2)『野菜情報』2021年9月号「中国産野菜の生産と消費および輸出の動向(第6回:ねぎ)」(https://vegetable.alic.go.jp/yasaijoho/kaigaijoho/2109_kaigaijoho1.html)をご参照下さい。

本誌では、日本の生産者から流通関係企業、消費者まで幅広く関心が高い品目を対象に、2020年9月号から中国の野菜生産と消費および輸出について最新の動向を報告している。本稿では、21年9月号(注2)で取り上げた「ねぎ」について、その後の情勢を報告する。

22年の日本のねぎ供給量(国内収穫量+生鮮ねぎの輸入量)は48万8164トンであり、うち輸入量は4万5664トンである(供給量に占める輸入の割合は9.4%)。国産ねぎが家計消費用に仕向けられていることに対し、輸入ねぎは、主として外食や中食などの加工・業務用に仕向けられている。

輸入先別に見ると、生鮮ねぎは全量が中国産となっている(図1)。

(注1)輸入野菜は、生鮮野菜、冷凍野菜、塩蔵等野菜、乾燥野菜、酢調製野菜、トマト加工品、その他調製野菜およびその他の野菜を指す。

(注2)『野菜情報』2021年9月号「中国産野菜の生産と消費および輸出の動向(第6回:ねぎ)」(https://vegetable.alic.go.jp/yasaijoho/kaigaijoho/2109_kaigaijoho1.html)をご参照下さい。

本稿中の為替レートは、1中国元=21.10円(三菱UFJリサーチ&コンサルティング株式会社「月末・月央平均為替相場」の2024年11月末日TTS相場)を使用した。

2 日本のねぎ需給の動向

(1)生産状況

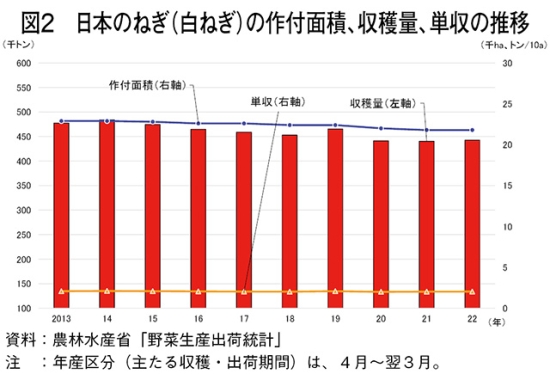

日本のねぎ(白ねぎ)生産の状況を見ると、過去10年間では微減傾向にあるが、2022年産(4月~翌3月)の作付面積は2万1800ヘクタールと前年産並みであった。また、同年産の収穫量は44万2500トン(前年産比0.5%増、13年比7.3%減)となった(図2)。微減傾向の要因として、堅調な加工・業務用需要を背景に生産の機械化体系が構築されているものの、生産者の高齢化による作付けの中止や規模縮小などが挙げられる。

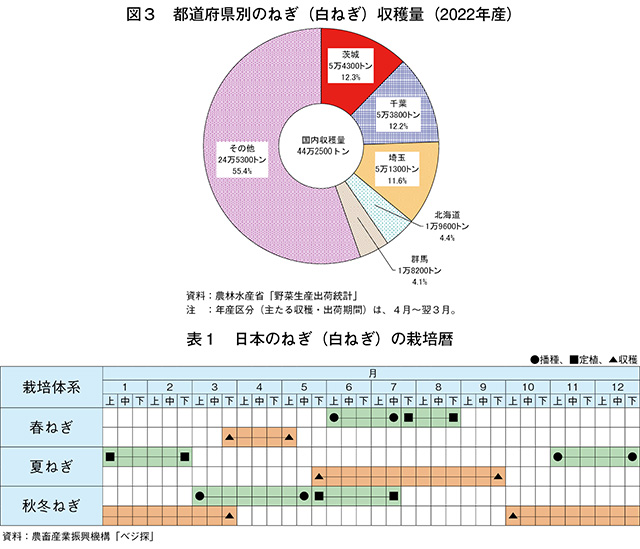

国内の主産地は茨城県、千葉県、埼玉県、北海道、群馬県などである(図3)。白ねぎは冷涼な気温条件を好み、比較的乾燥条件にも強いことから、秋冬作型(秋冬ねぎ)は全国各地で多く作付けされているが、夏作型(夏ねぎ)は秋冬作型より作付面積が少なく、関東以北の作付けが多い。また、収穫適期が短い春作型(春ねぎ)は関東以西の作付けが主体となるが、作付面積は夏作型よりも少ない(表1)。

白ねぎは他の品目同様、高齢化により作付けを中止する生産者が少なくない。しかし、生産面では定植から収穫までの機械化一貫体系が確立してきたこと、需要面ではカットねぎなどの加工・業務用需要が旺盛なことから、既存の生産者による規模拡大のほか、水田転作品目としても導入されており、作付面積、生産量とも比較的安定している。

(2)輸入動向

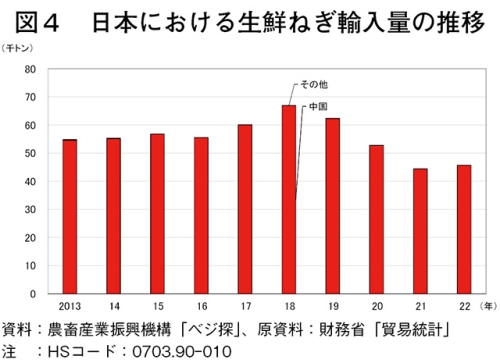

直近10年間の生鮮ねぎの輸入量を見ると、2016年までは5万5000トン前後で推移していた。16年および17年は国産品が生育期に台風などの影響を受けて不作傾向となったことから、17年は前年比8.2%増、18年は同11.4%増となり、19年は減少に転じたものの6万トン台で推移した。20年、21年は新型コロナウイルス感染症(COVID-19)の感染拡大により外食需要が低迷したことなどから大きく減少した。その後は外食需要が回復してきたが、円安基調で推移する為替相場の影響などから輸入コストが上昇し、22年は同2.8%増と前年をやや上回ったものの、輸入量は4万5664トンと5万トン台を下回った(図4)。

近年は、賃金の上昇や為替相場の影響などから原材料費が上昇してきたことで外食・中食などの価格も上昇基調にある。中国産ねぎも、為替相場の影響から価格優位性が低下してきたことに加え、輸入食品価格の上昇による消費者の国産志向の高まりを受け、原料を中国産から国産に変更する実需者も増えてきている。この流れを受け、農畜産業振興機構では21年からねぎを含む野菜生産者と、国産志向の実需者のマッチングを目的としたオンライン商談サイト「ベジマチ」(注3)を開設し、国産品の取引拡大を支援している。また、農林水産省は生産者団体、実需者などと連携し、24年から加工・業務用野菜の国産シェア拡大に向けた取り組みである「国産野菜シェア奪還プロジェクト」(注4)を実施している。

これらのことから、国産が著しい不作にならない限り、中国産ねぎが従前の対日輸出量まで回復する可能性は低くなってきている。

(注3)べジマチ(https://vegemach.alic.go.jp/)

(注4)農林水産省WEBサイト「国産野菜シェア奪還プロジェクト」(https://www.maff.go.jp/j/seisan/ryutu/engei/kokusan_shea_dakkan.html)

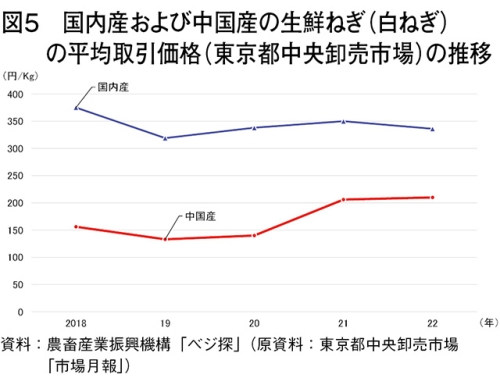

(3)平均取引価格

東京都中央卸売市場における白ねぎの平均取引価格を見ると、国内産は豊作時の14年が1キログラム当たり279円と過去10年で最も安値となったが、おおよその平均値は同330円前後である。18年は生育期の台風の影響による倒伏や病害により不作傾向となり、平均価格は同375円(前年比5.6%高)と前年をやや上回った。19年は前年の秋冬作型の残量が春作型の入荷と重なったことに加え、気温高による需要減などにより同319円(同14.9%安)とかなり大きく下落した。20年以降は需給が安定したことで同330円前後に回復し、22年は同336円(前年比4.0%安)となった(図5)。

中国産に目を向けると、国内産が同330円前後であるのに対し、中国産は同160円前後と国内産の半値程度の水準で推移している。同市場での輸入品の取引数量は年間1300トン前後であり、中国産は基本的に通年入荷され、国産品の不作時に取引数量が増加する。ただし、加工・業務用が主体の輸入ねぎについては、ほとんどが市場外流通となっており、市場入荷されるものは輸入量全体の3%弱である。

日本のねぎ(白ねぎ)生産の状況を見ると、過去10年間では微減傾向にあるが、2022年産(4月~翌3月)の作付面積は2万1800ヘクタールと前年産並みであった。また、同年産の収穫量は44万2500トン(前年産比0.5%増、13年比7.3%減)となった(図2)。微減傾向の要因として、堅調な加工・業務用需要を背景に生産の機械化体系が構築されているものの、生産者の高齢化による作付けの中止や規模縮小などが挙げられる。

国内の主産地は茨城県、千葉県、埼玉県、北海道、群馬県などである(図3)。白ねぎは冷涼な気温条件を好み、比較的乾燥条件にも強いことから、秋冬作型(秋冬ねぎ)は全国各地で多く作付けされているが、夏作型(夏ねぎ)は秋冬作型より作付面積が少なく、関東以北の作付けが多い。また、収穫適期が短い春作型(春ねぎ)は関東以西の作付けが主体となるが、作付面積は夏作型よりも少ない(表1)。

(2)輸入動向

直近10年間の生鮮ねぎの輸入量を見ると、2016年までは5万5000トン前後で推移していた。16年および17年は国産品が生育期に台風などの影響を受けて不作傾向となったことから、17年は前年比8.2%増、18年は同11.4%増となり、19年は減少に転じたものの6万トン台で推移した。20年、21年は新型コロナウイルス感染症(COVID-19)の感染拡大により外食需要が低迷したことなどから大きく減少した。その後は外食需要が回復してきたが、円安基調で推移する為替相場の影響などから輸入コストが上昇し、22年は同2.8%増と前年をやや上回ったものの、輸入量は4万5664トンと5万トン台を下回った(図4)。

近年は、賃金の上昇や為替相場の影響などから原材料費が上昇してきたことで外食・中食などの価格も上昇基調にある。中国産ねぎも、為替相場の影響から価格優位性が低下してきたことに加え、輸入食品価格の上昇による消費者の国産志向の高まりを受け、原料を中国産から国産に変更する実需者も増えてきている。この流れを受け、農畜産業振興機構では21年からねぎを含む野菜生産者と、国産志向の実需者のマッチングを目的としたオンライン商談サイト「ベジマチ」(注3)を開設し、国産品の取引拡大を支援している。また、農林水産省は生産者団体、実需者などと連携し、24年から加工・業務用野菜の国産シェア拡大に向けた取り組みである「国産野菜シェア奪還プロジェクト」(注4)を実施している。

これらのことから、国産が著しい不作にならない限り、中国産ねぎが従前の対日輸出量まで回復する可能性は低くなってきている。

(注3)べジマチ(https://vegemach.alic.go.jp/)

(注4)農林水産省WEBサイト「国産野菜シェア奪還プロジェクト」(https://www.maff.go.jp/j/seisan/ryutu/engei/kokusan_shea_dakkan.html)

(3)平均取引価格

東京都中央卸売市場における白ねぎの平均取引価格を見ると、国内産は豊作時の14年が1キログラム当たり279円と過去10年で最も安値となったが、おおよその平均値は同330円前後である。18年は生育期の台風の影響による倒伏や病害により不作傾向となり、平均価格は同375円(前年比5.6%高)と前年をやや上回った。19年は前年の秋冬作型の残量が春作型の入荷と重なったことに加え、気温高による需要減などにより同319円(同14.9%安)とかなり大きく下落した。20年以降は需給が安定したことで同330円前後に回復し、22年は同336円(前年比4.0%安)となった(図5)。

中国産に目を向けると、国内産が同330円前後であるのに対し、中国産は同160円前後と国内産の半値程度の水準で推移している。同市場での輸入品の取引数量は年間1300トン前後であり、中国産は基本的に通年入荷され、国産品の不作時に取引数量が増加する。ただし、加工・業務用が主体の輸入ねぎについては、ほとんどが市場外流通となっており、市場入荷されるものは輸入量全体の3%弱である。

3 生産動向

(1)中国のねぎの主産地と生産概況

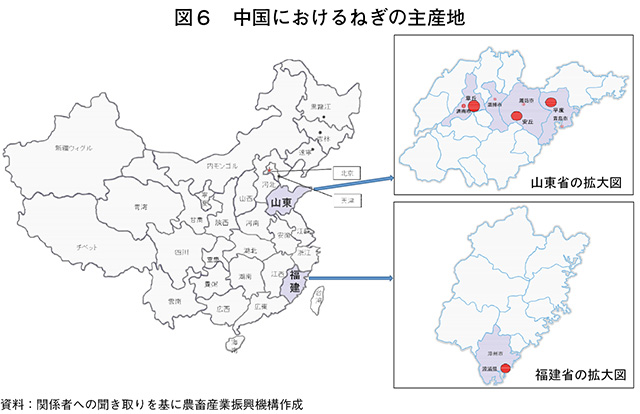

中国の対日輸出用ねぎの主な産地は、夏秋作型主体の山東省と、冬春作型主体の福建省となっている(図6)。山東省の主な産地は、濰坊市安丘、済南市章丘、青島市平度、淄博市であり、濰坊市安丘は同省の作付面積の約50%、章丘は約25%、平度および淄博市はそれぞれ約10%を占めている。福建省の主な産地は漳州市漳浦で、同省の作付面積の約80%を占めている。

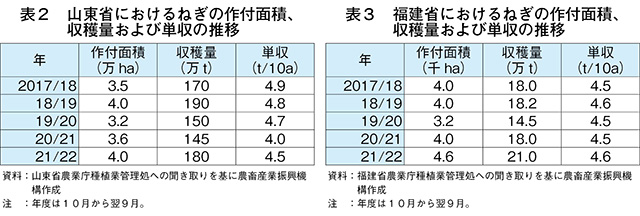

夏秋作型主体の山東省の作付面積は、中国のねぎ作付面積の16%程度を占める3万5000ヘクタール前後、収穫量は170万トン前後、単収は10アール当たり4.6トン前後であり、日本産の単収である同2.0トンの倍以上で推移している(表2)。

2019/20年度(10月~翌9月)に比べて20/21年度は、作付面積が増加したにもかかわらず、単収は前年度を下回った。現地関係者によると、天候不順による湿害とその後の高温による虫害発生による品質低下が影響したとされている。このため、20/21年度は不作により価格が上昇したことで、21/22年度は生産者の作付け意欲が高まり、作付面積は前年度から4000ヘクタール増加した。

冬春作型主体の福建省の作付面積は、中国のねぎ作付面積の2%程度を占める4000ヘクタール前後、収穫量は18万トン前後、単収は山東省同様、10アール当たり4.5トン前後で推移している(表3、写真1)。

現地関係者によると、福建省産の冬春作型ねぎは、販売価格が良いことから生産者の作付け意欲が高く、20/21年度以降の作付面積は伸びており、22/23年度は5000ヘクタール規模になると見込まれている。

ねぎの生産主体は個人農家(大規模農家を含む)、合作社(注5)などのグループ生産、法人となっており、生産主体数は個人生産者が多い。仕向け先で見ると、輸出向けのねぎは輸出企業などの輸出野菜栽培基地(注6)(以下「輸出基地」という)で生産され、国内向けは個人農家による生産、出荷が主体となっている。

(注5)農業生産の協同組合組織であり、日本の専門農協に近く、県(中国では県は市よりも規模が小さい自治体)単位、市単位、省単位で組織されている。日本の総合農協と異なり信用事業は兼営しておらず、信用事業は日本の信用農協に当たる信用合作社が運営している。

(注6)地域内の各農家の土地の利用権を集約した農地利用権集積者(農家の代表者)と輸出企業などが賃貸借契約および栽培契約を締結した栽培圃場。輸出先の農薬使用基準などにのっとった栽培を行っている。

(2)主産地の栽培暦および栽培品種

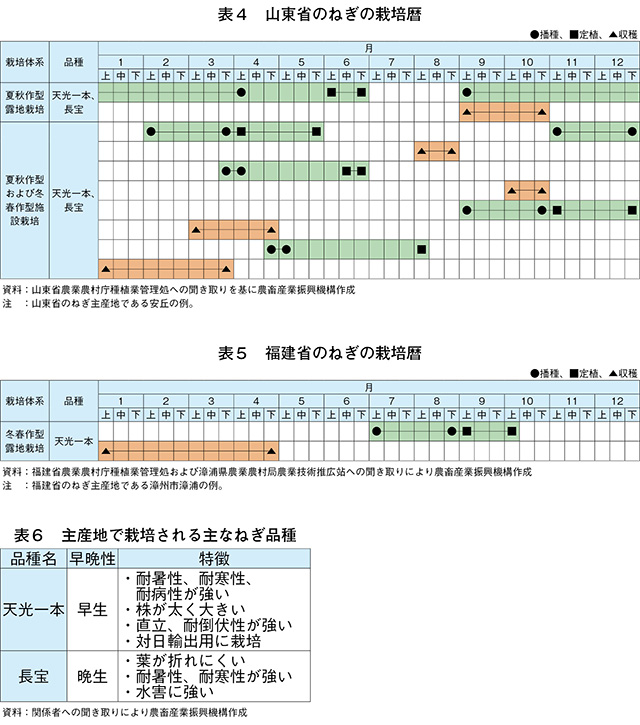

山東省の作型および栽培暦は、夏秋作型の露地栽培と夏秋作型および冬春作型の施設栽培に大別される(表4)。施設栽培は、厳寒期から春期が収穫期となることから、保温のためにビニールなどの樹脂フィルムで被覆したハウスでの栽培となり、単収水準は通常の露地栽培に比べて20%ほど高い。作付面積比は露地栽培が約85%、施設栽培が約15%となっている。

一方、山東省より南に位置する福建省では、温暖な気候を生かした露地栽培による冬春作型が主体となっている(表5)。同省のねぎの収穫時期は1~4月に集中しており、1~2月の収穫量は全体の約60%、3~4月の収穫量は約40%となっている。

山東省、福建省などで栽培されるのは早生種の「天光一本」、晩生種の「長宝」など日本企業が育種した品種であり、このうち天光一本は対日輸出向けに栽培されている(表6)。この2品種が安丘の作付面積の85%以上を占めており、福建省では天光一本が同省の作付面積の80%以上を占めている。

(3)栽培コスト

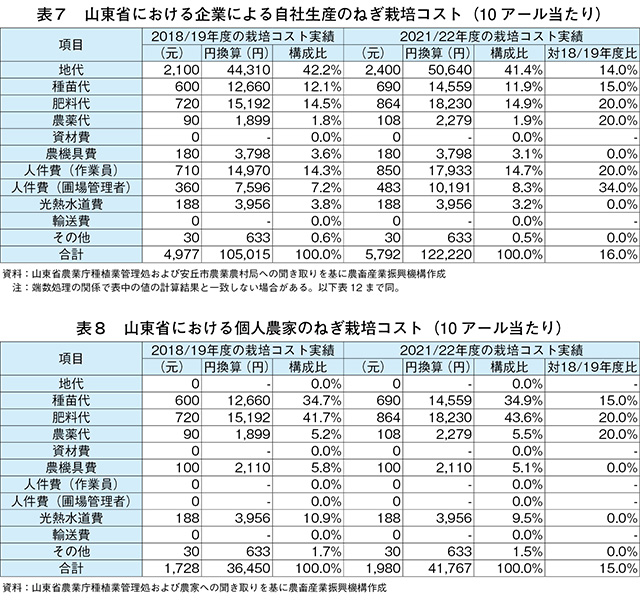

山東省のねぎ生産の10アール当たりの栽培コストを見ると、企業による自社生産(経営規模67ヘクタール程度)の場合、借地での作付けとなることから地代がコスト全体の41%程度を占める。次いで肥料代および人件費(作業員)がそれぞれ14%程度、種苗代が12%程度と続き、これらでコスト全体の80%以上を占めている。2018/19年度と21/22年度のコストを比較すると、農機具費、光熱水道費およびその他以外のすべての費用が増加しており、特に人件費(圃場管理者)が、18/19年度比で34%増と大幅に増加している。同じく作業員の人件費も増加しているが、施肥や防除などの栽培管理計画を策定する圃場管理者については、高度な営農知識が求められ、より有能な人材を確保する必要があるため、人件費の増加幅が大きくなっている(表7)。

個人農家(同20~33アール程度)についても多くの費目で18/19年度に比べて同様に増加しているが、農地の所有権は農家であることから地代は発生していない。また、家族経営で農家自らが作業員と管理者を兼ねるため、人件費も発生していない(表8)。

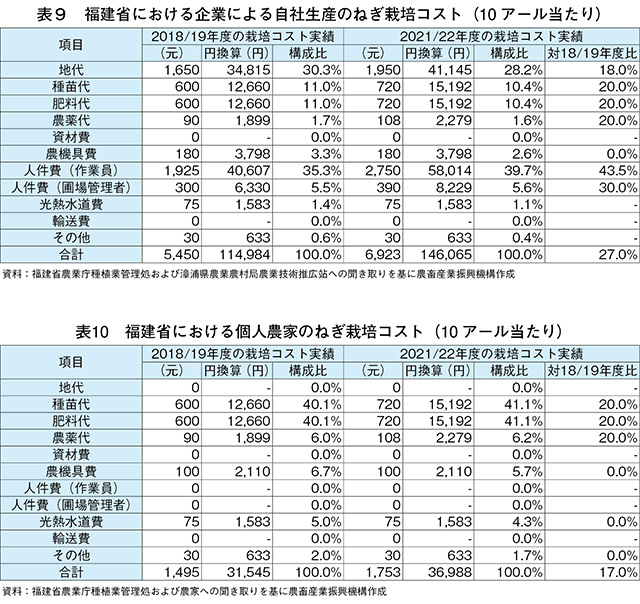

一方、福建省の企業による自社生産(同33ヘクタール程度)を見ると、人件費(作業員)が山東省に比べて大きく、増加幅も18/19年度比で43%増と大きくなっている。福建省では丘陵地が多く圃場の集約が困難なことから、機械化一貫体系の普及に限界がある。このため、山東省の企業による自社生産に比べて多くの作業員を要するため、人件費(作業員)が大きくなっている(表9)。ただし、人件費(圃場管理者)については、福建省の企業による自社生産規模は山東省の半分程度のため、圃場管理者は山東省の半分程度(2人)となり、山東省の8割程度のコストとなっている。

個人農家(同13~33アール程度)についても多くの費目で18/19年度に比べて増加しているが、山東省の個人農家同様、家族経営であることから人件費は発生していない(表10)。

近年の中国のねぎ生産を取り巻く状況として、他の品目と同様に上昇傾向にある栽培コストが課題となっている。また、依然として若年層を中心とした都市部への出稼ぎ労働者の増加も継続しており、労働力の確保に苦慮している点も同様である。

(4)輸出向け加工コスト

中国から輸出されるねぎは収穫後、輸出基地で泥を落とすなどの洗浄を行い、日本などの仕向け先が求める規格に選別し、段ボールなどの荷姿に梱包して出荷される(写真2)。山東省および福建省の輸出企業の洗浄、選別梱包などの1トン当たりの加工コストを見ると、栽培コスト同様、人件費がコスト全体の60%程度と最も多い(表11、12)。労働力不足による賃金上昇から、2022年の人件費は19年と比較して20%以上上昇している。

中国の対日輸出用ねぎの主な産地は、夏秋作型主体の山東省と、冬春作型主体の福建省となっている(図6)。山東省の主な産地は、濰坊市安丘、済南市章丘、青島市平度、淄博市であり、濰坊市安丘は同省の作付面積の約50%、章丘は約25%、平度および淄博市はそれぞれ約10%を占めている。福建省の主な産地は漳州市漳浦で、同省の作付面積の約80%を占めている。

夏秋作型主体の山東省の作付面積は、中国のねぎ作付面積の16%程度を占める3万5000ヘクタール前後、収穫量は170万トン前後、単収は10アール当たり4.6トン前後であり、日本産の単収である同2.0トンの倍以上で推移している(表2)。

2019/20年度(10月~翌9月)に比べて20/21年度は、作付面積が増加したにもかかわらず、単収は前年度を下回った。現地関係者によると、天候不順による湿害とその後の高温による虫害発生による品質低下が影響したとされている。このため、20/21年度は不作により価格が上昇したことで、21/22年度は生産者の作付け意欲が高まり、作付面積は前年度から4000ヘクタール増加した。

冬春作型主体の福建省の作付面積は、中国のねぎ作付面積の2%程度を占める4000ヘクタール前後、収穫量は18万トン前後、単収は山東省同様、10アール当たり4.5トン前後で推移している(表3、写真1)。

現地関係者によると、福建省産の冬春作型ねぎは、販売価格が良いことから生産者の作付け意欲が高く、20/21年度以降の作付面積は伸びており、22/23年度は5000ヘクタール規模になると見込まれている。

ねぎの生産主体は個人農家(大規模農家を含む)、合作社(注5)などのグループ生産、法人となっており、生産主体数は個人生産者が多い。仕向け先で見ると、輸出向けのねぎは輸出企業などの輸出野菜栽培基地(注6)(以下「輸出基地」という)で生産され、国内向けは個人農家による生産、出荷が主体となっている。

(注5)農業生産の協同組合組織であり、日本の専門農協に近く、県(中国では県は市よりも規模が小さい自治体)単位、市単位、省単位で組織されている。日本の総合農協と異なり信用事業は兼営しておらず、信用事業は日本の信用農協に当たる信用合作社が運営している。

(注6)地域内の各農家の土地の利用権を集約した農地利用権集積者(農家の代表者)と輸出企業などが賃貸借契約および栽培契約を締結した栽培圃場。輸出先の農薬使用基準などにのっとった栽培を行っている。

(2)主産地の栽培暦および栽培品種

山東省の作型および栽培暦は、夏秋作型の露地栽培と夏秋作型および冬春作型の施設栽培に大別される(表4)。施設栽培は、厳寒期から春期が収穫期となることから、保温のためにビニールなどの樹脂フィルムで被覆したハウスでの栽培となり、単収水準は通常の露地栽培に比べて20%ほど高い。作付面積比は露地栽培が約85%、施設栽培が約15%となっている。

一方、山東省より南に位置する福建省では、温暖な気候を生かした露地栽培による冬春作型が主体となっている(表5)。同省のねぎの収穫時期は1~4月に集中しており、1~2月の収穫量は全体の約60%、3~4月の収穫量は約40%となっている。

山東省、福建省などで栽培されるのは早生種の「天光一本」、晩生種の「長宝」など日本企業が育種した品種であり、このうち天光一本は対日輸出向けに栽培されている(表6)。この2品種が安丘の作付面積の85%以上を占めており、福建省では天光一本が同省の作付面積の80%以上を占めている。

(3)栽培コスト

山東省のねぎ生産の10アール当たりの栽培コストを見ると、企業による自社生産(経営規模67ヘクタール程度)の場合、借地での作付けとなることから地代がコスト全体の41%程度を占める。次いで肥料代および人件費(作業員)がそれぞれ14%程度、種苗代が12%程度と続き、これらでコスト全体の80%以上を占めている。2018/19年度と21/22年度のコストを比較すると、農機具費、光熱水道費およびその他以外のすべての費用が増加しており、特に人件費(圃場管理者)が、18/19年度比で34%増と大幅に増加している。同じく作業員の人件費も増加しているが、施肥や防除などの栽培管理計画を策定する圃場管理者については、高度な営農知識が求められ、より有能な人材を確保する必要があるため、人件費の増加幅が大きくなっている(表7)。

個人農家(同20~33アール程度)についても多くの費目で18/19年度に比べて同様に増加しているが、農地の所有権は農家であることから地代は発生していない。また、家族経営で農家自らが作業員と管理者を兼ねるため、人件費も発生していない(表8)。

一方、福建省の企業による自社生産(同33ヘクタール程度)を見ると、人件費(作業員)が山東省に比べて大きく、増加幅も18/19年度比で43%増と大きくなっている。福建省では丘陵地が多く圃場の集約が困難なことから、機械化一貫体系の普及に限界がある。このため、山東省の企業による自社生産に比べて多くの作業員を要するため、人件費(作業員)が大きくなっている(表9)。ただし、人件費(圃場管理者)については、福建省の企業による自社生産規模は山東省の半分程度のため、圃場管理者は山東省の半分程度(2人)となり、山東省の8割程度のコストとなっている。

個人農家(同13~33アール程度)についても多くの費目で18/19年度に比べて増加しているが、山東省の個人農家同様、家族経営であることから人件費は発生していない(表10)。

近年の中国のねぎ生産を取り巻く状況として、他の品目と同様に上昇傾向にある栽培コストが課題となっている。また、依然として若年層を中心とした都市部への出稼ぎ労働者の増加も継続しており、労働力の確保に苦慮している点も同様である。

(4)輸出向け加工コスト

中国から輸出されるねぎは収穫後、輸出基地で泥を落とすなどの洗浄を行い、日本などの仕向け先が求める規格に選別し、段ボールなどの荷姿に梱包して出荷される(写真2)。山東省および福建省の輸出企業の洗浄、選別梱包などの1トン当たりの加工コストを見ると、栽培コスト同様、人件費がコスト全体の60%程度と最も多い(表11、12)。労働力不足による賃金上昇から、2022年の人件費は19年と比較して20%以上上昇している。

4 国内販売動向

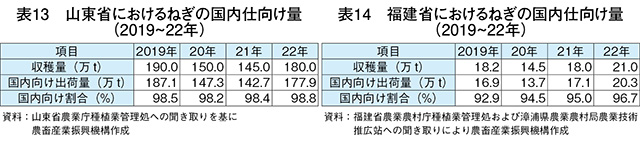

山東省で収穫されたねぎは、ほとんどが国内に出荷され、主に北京市や天津市といった大都市のほか、冷凍食品の生産が盛んな河南省への出荷量が多い(表13)。特に1~2月は中国国内で新年と春節(旧正月)の大型連休を迎えることから、ねぎの需要量は他の時期と比べて多いとされている。現地関係者によると、COVID-19による世界的な物流停滞、その後の主要輸出先である日本の円安基調などにより、輸出仕向け量が減少し、国内仕向け量は増加傾向とされている。

福建省でも、そのほとんどが国内に出荷されており、主に遼寧省、黒龍江省、吉林省といった北方の各市場に出荷されている。冬春作型の福建省も日本向けなどの輸出を行っているが、前述の要因などから輸出仕向け量は減少し、国内仕向け量が増加している(表14)。

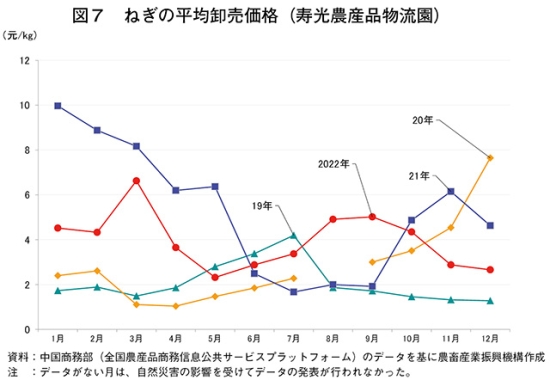

中国最大の野菜の卸売市場である寿光農産品物流園(山東省寿光市)のねぎ価格の推移を見ると(図7)、2020年は生育期間中の大雨による湿害と天候回復後の虫害により不作となったことで、卸売価格は12月に向けて高騰した(注7)。一般的に冬春期は、入荷量が多い山東省産を中心とした夏秋作型から、福建省を中心とした入荷量が少ない冬春作型に切り替わることから、価格が高い傾向となるが、21年は例年以上に高騰した。この要因として、新年や春節といった冬の需要期を迎えて引き合いが強まったことに加え、一部の野菜販売業者や投資家がさらなる高値を期待してねぎを買い占めたことが挙げられる。22年は、前年の価格高から生産者の作付け意欲が高まり、作付面積は増加したものの、日本が不作傾向で中国産の需要が伸びたことから、輸出基地から国内市場への仕向け量が減少し、夏秋作型の価格は堅調に推移した。

(注7)中国の野菜は当年の価格により次作の作付面積が左右されることが往々にしてあり、一般的に、(1)高値で取引される→(2)次期作付けを増やす→(3)収穫量が増えることで価格が低下→(4)次期作付けを減らす→(5)収穫量が減ることで価格が上昇―というサイクルを繰り返す傾向にある。

福建省でも、そのほとんどが国内に出荷されており、主に遼寧省、黒龍江省、吉林省といった北方の各市場に出荷されている。冬春作型の福建省も日本向けなどの輸出を行っているが、前述の要因などから輸出仕向け量は減少し、国内仕向け量が増加している(表14)。

中国最大の野菜の卸売市場である寿光農産品物流園(山東省寿光市)のねぎ価格の推移を見ると(図7)、2020年は生育期間中の大雨による湿害と天候回復後の虫害により不作となったことで、卸売価格は12月に向けて高騰した(注7)。一般的に冬春期は、入荷量が多い山東省産を中心とした夏秋作型から、福建省を中心とした入荷量が少ない冬春作型に切り替わることから、価格が高い傾向となるが、21年は例年以上に高騰した。この要因として、新年や春節といった冬の需要期を迎えて引き合いが強まったことに加え、一部の野菜販売業者や投資家がさらなる高値を期待してねぎを買い占めたことが挙げられる。22年は、前年の価格高から生産者の作付け意欲が高まり、作付面積は増加したものの、日本が不作傾向で中国産の需要が伸びたことから、輸出基地から国内市場への仕向け量が減少し、夏秋作型の価格は堅調に推移した。

(注7)中国の野菜は当年の価格により次作の作付面積が左右されることが往々にしてあり、一般的に、(1)高値で取引される→(2)次期作付けを増やす→(3)収穫量が増えることで価格が低下→(4)次期作付けを減らす→(5)収穫量が減ることで価格が上昇―というサイクルを繰り返す傾向にある。

5 輸出動向

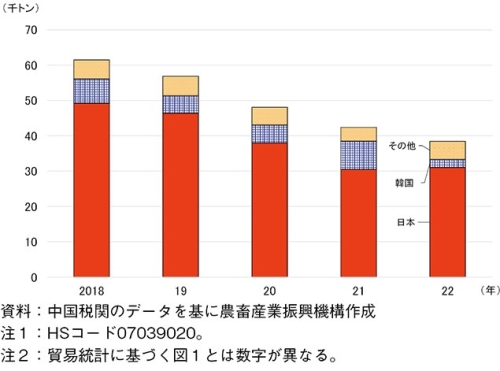

中国産ねぎは、日本(全輸出量の80%程度)、韓国(同10%程度)が主な輸出先であり、輸出先の農薬使用基準などに適合した栽培が必須となるため、輸出基地で生産されたもののみが輸出される。日本向けが大部分を占める理由として、(1)日本で伸長してきた外食・中食向けの加工・業務用需要に対し、実需者が日本産より価格優位性のある中国産を使用してきたこと(2)日本産の不作時に中国産が引き当てられてきたこと-が挙げられる。対日輸出用のねぎは、秋から冬は主に山東省産、春は主に福建省産となる。産地からの輸送距離を短くするため、山東省のねぎの輸出加工企業は、主に濰坊地区に、福建省では主に漳州地区に集中している。

現地の加工・輸出企業によると、輸出されるねぎの加工形態には冷蔵(生鮮)ねぎ、冷凍ねぎ、乾燥ねぎの3種類がある。冷蔵ねぎは丸一本の状態、冷凍ねぎは薄切りやぶつ切りといったカット加工品が主である。冷凍ねぎは独自のHSコードがなく貿易統計データは存在しないが、現地関係者によると、ここ数年の冷凍ねぎの輸出量は1000トン未満で推移しているとされる。また、乾燥ねぎは他製品と混合した形態(即席めんの薬味など)であるため、輸出量などのデータが把握しにくいとされる。

日本へ輸出されるねぎの契約方法は主に2種類がある。一つは長期契約によるもので、あらかじめ輸出加工企業と日本の商社などで契約を締結し、指定された野菜輸出基地で生産されたものを毎年定量輸出する。この場合、事前に数量と価格を決定しているため、輸出加工企業の収益は安定している。もう一つはスポット契約(受注)によるものであり、日本国内の不作による価格高などの際、日本の実需者などから発注がある。ただし、短期契約のため、毎週1回の頻度で取引価格が調整されるのが一般的である。山東省の業者によると、日本の実需者は、後者のスポット契約を行う場合が多いとされている。

中国の税関統計によると、2018年に6万トン台であった輸出量は、COVID-19が発生した19年末から20年に中国の野菜加工輸出企業の操業が停止したこと、また、港湾作業の停滞による世界的なコンテナ不足の影響で物流が停滞したことから、20年は5万トン弱に減少している。その後は、輸出先の日本での円安による購買力の低下から21年は4万トン台、22年には韓国の通貨安による購買力の低下などにより、主要輸出先向けがいずれも減少したことで、輸出量は4万トン弱まで減少した(図8)。

現地の加工・輸出企業によると、輸出されるねぎの加工形態には冷蔵(生鮮)ねぎ、冷凍ねぎ、乾燥ねぎの3種類がある。冷蔵ねぎは丸一本の状態、冷凍ねぎは薄切りやぶつ切りといったカット加工品が主である。冷凍ねぎは独自のHSコードがなく貿易統計データは存在しないが、現地関係者によると、ここ数年の冷凍ねぎの輸出量は1000トン未満で推移しているとされる。また、乾燥ねぎは他製品と混合した形態(即席めんの薬味など)であるため、輸出量などのデータが把握しにくいとされる。

日本へ輸出されるねぎの契約方法は主に2種類がある。一つは長期契約によるもので、あらかじめ輸出加工企業と日本の商社などで契約を締結し、指定された野菜輸出基地で生産されたものを毎年定量輸出する。この場合、事前に数量と価格を決定しているため、輸出加工企業の収益は安定している。もう一つはスポット契約(受注)によるものであり、日本国内の不作による価格高などの際、日本の実需者などから発注がある。ただし、短期契約のため、毎週1回の頻度で取引価格が調整されるのが一般的である。山東省の業者によると、日本の実需者は、後者のスポット契約を行う場合が多いとされている。

中国の税関統計によると、2018年に6万トン台であった輸出量は、COVID-19が発生した19年末から20年に中国の野菜加工輸出企業の操業が停止したこと、また、港湾作業の停滞による世界的なコンテナ不足の影響で物流が停滞したことから、20年は5万トン弱に減少している。その後は、輸出先の日本での円安による購買力の低下から21年は4万トン台、22年には韓国の通貨安による購買力の低下などにより、主要輸出先向けがいずれも減少したことで、輸出量は4万トン弱まで減少した(図8)。

6 おわりに

中国産ねぎは、日本で伸長してきた外食・中食向けの加工・業務用需要に対し、輸出企業による大規模生産により日本が求める品質および規格を定時・定量で、かつ日本産より安い価格優位性により対日輸出量を伸ばしてきた。しかし、ここ数年は日本の円安による購買力の低下や、日本の消費者の国産志向の高まりから、対日輸出量は減少傾向にある。

中国国内では、人件費などの生産コストは上昇しているが、国内価格が堅調に推移したことから生産者の作付け意欲は高く、国内消費はもちろん、引き続き中国産を求める日本や韓国の実需者もいることで、今後も安定した生産が見込まれている。

中国国内の需要の高まりなどから、日本産ねぎに対して中国産ねぎの価格優位性は低下しているものの、中国産ねぎは実需者が求める規格や加工はもちろん、定量・低価格で供給できる強みがあることから、今後も一定の需要があると思われる。

これらのことから、日本は、中国産ねぎからの加工・業務用シェアを奪還するためにも、これまでのプロダクトアウトから、加工・業務用に適した規格や加工などのニーズを意識したマーケットインに転換し、実需者や消費者から一層の支持を集めることが求められている。

中国国内では、人件費などの生産コストは上昇しているが、国内価格が堅調に推移したことから生産者の作付け意欲は高く、国内消費はもちろん、引き続き中国産を求める日本や韓国の実需者もいることで、今後も安定した生産が見込まれている。

中国国内の需要の高まりなどから、日本産ねぎに対して中国産ねぎの価格優位性は低下しているものの、中国産ねぎは実需者が求める規格や加工はもちろん、定量・低価格で供給できる強みがあることから、今後も一定の需要があると思われる。

これらのことから、日本は、中国産ねぎからの加工・業務用シェアを奪還するためにも、これまでのプロダクトアウトから、加工・業務用に適した規格や加工などのニーズを意識したマーケットインに転換し、実需者や消費者から一層の支持を集めることが求められている。