ホーム > 野菜 > 野菜の情報 > 中国産野菜の生産と消費および輸出の動向(第6回:ねぎ)

海外情報 野菜情報 2021年9月号

中国産野菜の生産と消費および輸出の動向(第6回:ねぎ)

調査情報部

【要約】

中国産ねぎは、日本国内で流通する輸入ねぎのほぼ全量を占め、一定の品質と価格の優位性などから、業務用を中心に広く利用されている。令和2年においては、新型コロナウイルス感染症の発生による物流の停止や輸出先国におけるねぎの需要減少の影響を受け、輸出量は前年を下回った。

1 はじめに

中国は、日本の輸入生鮮野菜の66%(令和2年、数量ベース)を占める最大の輸入先国であり、同国の生産動向は、わが国の野菜需給にも大きく影響を及ぼすものである。本誌では令和2年9月号から6回にわたり、日本の生産者から流通関係業者、消費者まで広く関心が高い品目を対象に、中国の野菜生産と消費および輸出について最新の動向を報告している。

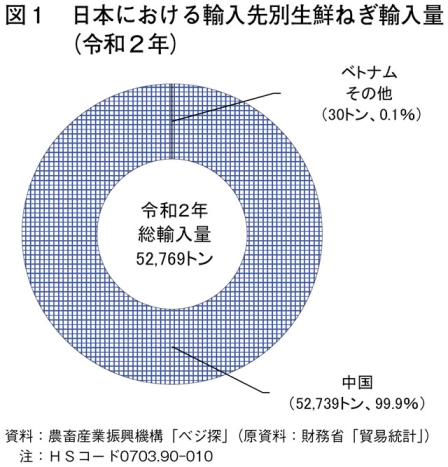

最終となる今回の第6回では、主要な野菜のうち、薬味や鍋などさまざまな料理に欠かせない野菜である「ねぎ」を取り上げる。ねぎは、前回取り上げた「さといも」と同様に、生鮮輸入数量のほぼ全量を中国産で占めている(図1)。本稿では対日輸出用ねぎの主産地である山東省および福建省での聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=17円(2021年7月末日TTS相場:1中国元=17.24円)を使用した。

最終となる今回の第6回では、主要な野菜のうち、薬味や鍋などさまざまな料理に欠かせない野菜である「ねぎ」を取り上げる。ねぎは、前回取り上げた「さといも」と同様に、生鮮輸入数量のほぼ全量を中国産で占めている(図1)。本稿では対日輸出用ねぎの主産地である山東省および福建省での聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=17円(2021年7月末日TTS相場:1中国元=17.24円)を使用した。

2 日本における中国産ねぎの位置付け

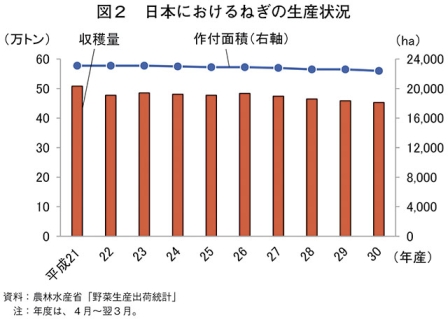

平成30年産(4月~翌3月)の日本産ねぎの作付面積は2万2400ヘクタール(前年産比0.9%減)、収穫量は45万2900トン(同1.3%減)となっている。収穫量、作付面積ともに、近年は大きな増減が見られないものの微減傾向で推移している(図2)。

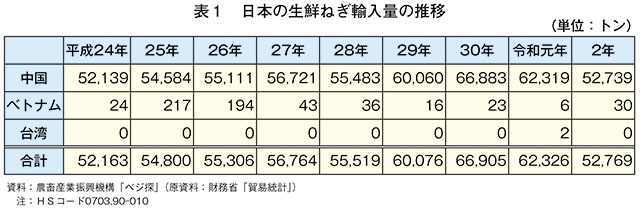

日本が輸入するねぎの多くは生鮮の形態で輸入されており、輸入先国はほぼ全量を中国が占め、その他はベトナムからわずかに輸入されている状況にある(表1)。近年の輸入量はおおむね5万~6万トン台で推移しており、これは日本の収穫量の10%程度にあたる。

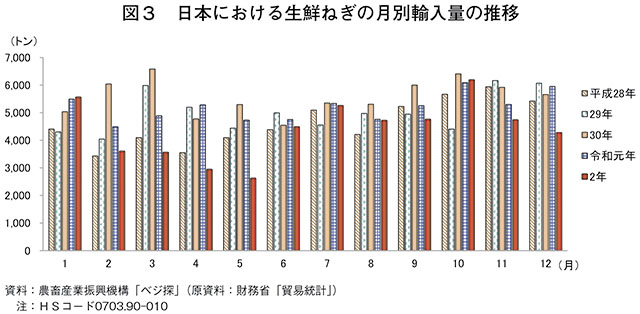

月別の輸入量を見ると、国内の生産地の作柄や需給の影響を受けるため年によって異なるが、おおむね10月~翌3月 にかけて輸入量が多い傾向がみられる(図3)。

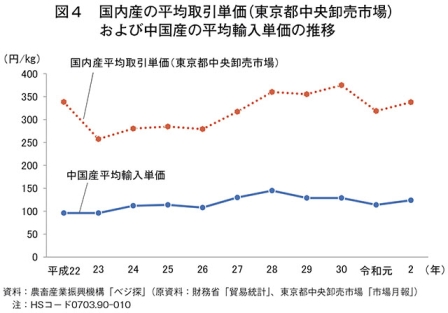

中国産ねぎの輸入単価は、東京都中央卸売市場における国内産の平均取引単価の約3~4割の水準であり、近年はおおむね横ばいで推移している(図4)。

なお、令和2年の国内産の価格動向を見ると、年当初は暖冬および新型コロナウイルス感染症(COVID-19)の影響を受け安値で推移した。5月に緊急事態宣言が解除されると業務用の需要がある程度回復しつつあった中で、6月下旬以降の日照不足による夏ねぎの産地での生育の遅れから価格は一時的に高騰したが、8月以降はおおむね平年並みの価格で推移した。しかし冬場に入り、旬を迎える千葉県産などが、少雨による乾燥や低温による生育遅延から出荷減となったことに加え、中国産ねぎの輸入量も減少したため、2年冬季~3年にかけては高値傾向で推移した。

日本が輸入するねぎの多くは生鮮の形態で輸入されており、輸入先国はほぼ全量を中国が占め、その他はベトナムからわずかに輸入されている状況にある(表1)。近年の輸入量はおおむね5万~6万トン台で推移しており、これは日本の収穫量の10%程度にあたる。

月別の輸入量を見ると、国内の生産地の作柄や需給の影響を受けるため年によって異なるが、おおむね10月~翌3月 にかけて輸入量が多い傾向がみられる(図3)。

中国産ねぎの輸入単価は、東京都中央卸売市場における国内産の平均取引単価の約3~4割の水準であり、近年はおおむね横ばいで推移している(図4)。

なお、令和2年の国内産の価格動向を見ると、年当初は暖冬および新型コロナウイルス感染症(COVID-19)の影響を受け安値で推移した。5月に緊急事態宣言が解除されると業務用の需要がある程度回復しつつあった中で、6月下旬以降の日照不足による夏ねぎの産地での生育の遅れから価格は一時的に高騰したが、8月以降はおおむね平年並みの価格で推移した。しかし冬場に入り、旬を迎える千葉県産などが、少雨による乾燥や低温による生育遅延から出荷減となったことに加え、中国産ねぎの輸入量も減少したため、2年冬季~3年にかけては高値傾向で推移した。

3 生産動向

(1)中国のねぎの主産地と生産概況

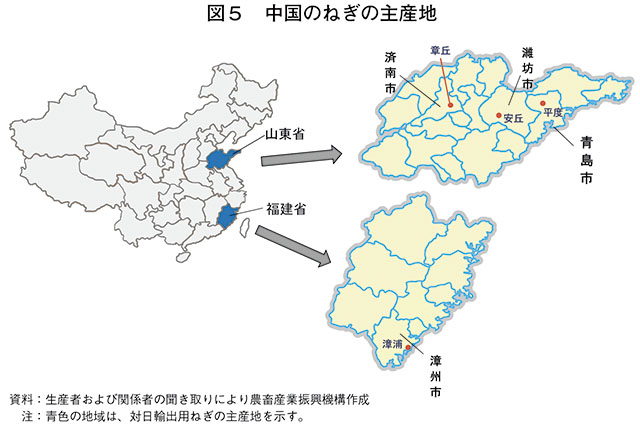

中国の対日輸出用ねぎの主な産地は、夏秋どり作型の山東省と、冬春どり作型の福建省となっている(図5)。山東省の主な産地は、濰坊市安丘、済南市章丘、青島市平度であり、安丘は同省の作付面積の約35%、章丘は約35%、平度は約15%を占めている。福建省の主な産地は漳州市漳浦で、同州の作付面積の約83%を占めている。

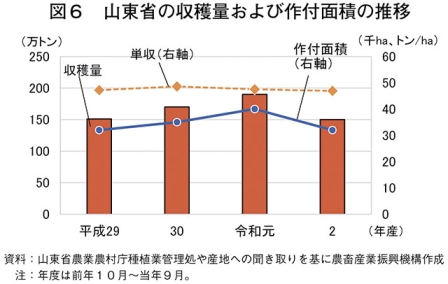

山東省の作付面積(令和2年産<令和元年10月~翌9月、以下同じ>)は3万2000ヘクタールと全国の2割弱を占めている(図6)。単収は1ヘクタール当たり46~50トンと高い水準で推移しており、それほど大きな変化はない。同省では平成28年1~3月にかけて、前年産の不作などを背景に価格が高騰したため、生産者が平成29年産~令和元年産のねぎの作付面積を拡大したことで供給過剰となり、価格相場が低迷する事態となった。2年産は、価格低迷により生産者の作付け意欲が低下し、作付面積の縮小や他作物への転作が進んだことに加え、2年8月頃の持続的な降雨によって多くの地域で水害が発生した影響でねぎの単収が低下し、同省のねぎ生産量は前年産比21.1%減の150万トンと大幅に減少した。

なお、山東省での聞き取りによると、ねぎの生産主体の80%程度は個人農家(大規模農家を含む)、12%程度は合作社などのグループ生産、残りは法人となっている。また福建省においても、生産主体の大部分(60~70%)は個人農家が占めるといわれている。仕向け先で見ると、輸出向けのねぎについては、輸出企業などの輸出野菜栽培基地(注1)で栽培され、国内向けは個人農家による栽培、出荷が主体となっている。

(注1)地域内の各農家の土地の利用権を集約した農地利用権集積者(農家の代表者)と輸出企業などが賃貸借契約および栽培契約を締結した栽培圃場。輸出先国の農薬使用基準などにのっとった栽培を行っている。

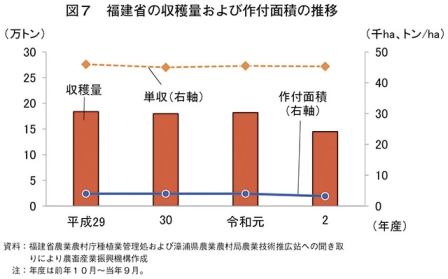

福建省の作付面積は、平成29年産以降4000ヘクタールで推移していたが、山東省や河南省でのねぎの作付面積拡大によって全国のねぎの価格相場が低迷し、生産者の作付け意欲が低下したことで、令和2年産は3200ヘクタールまで減少し、収穫量も前年産比20.3%減の14万5000トンとなった(図7)。福建省の単収も、1ヘクタール当たり45~46トンと高水準で安定して推移している。

(2)主産地の栽培暦および栽培品種

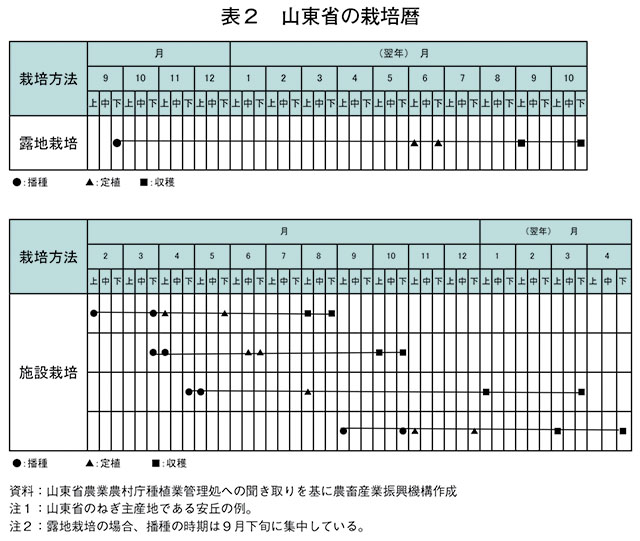

山東省の作型および栽培暦は、露地栽培と施設栽培に大別される(表2)。施設栽培は主にビニールなどの樹脂フィルムで被覆したハウスによる栽培となり、施設栽培の単収水準は、通常の露地栽培より20%ほど高い。作型ごとの作付面積比では露地栽培が約85%、施設栽培が約15%となっている。

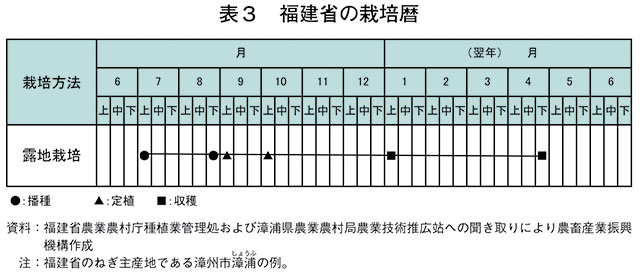

一方、山東省より南に位置する福建省では、温暖な気候を生かした露地栽培が主体となっている(表3)。同省のねぎの収穫時期は1~4月に集中しており、1~2月の収穫量は全体の約60%、3~4月の収穫量は約40%を占めている。

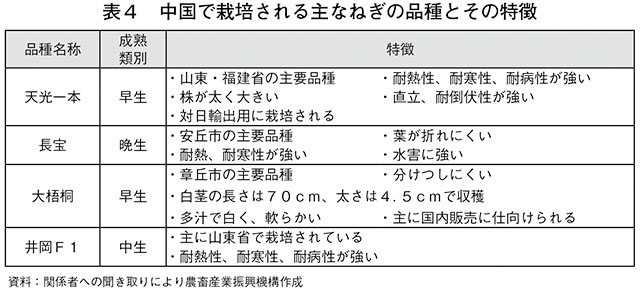

山東省の主な産地である安丘で主に栽培される品種としては「天光一本」「長宝」などが挙げられる(表4)。この二種類で、安丘の作付面積の85%以上を占めている。また、福建省の主な栽培品種は「天光一本」で、同省のねぎ作付面積の80%以上を占めている。

(3)栽培コスト

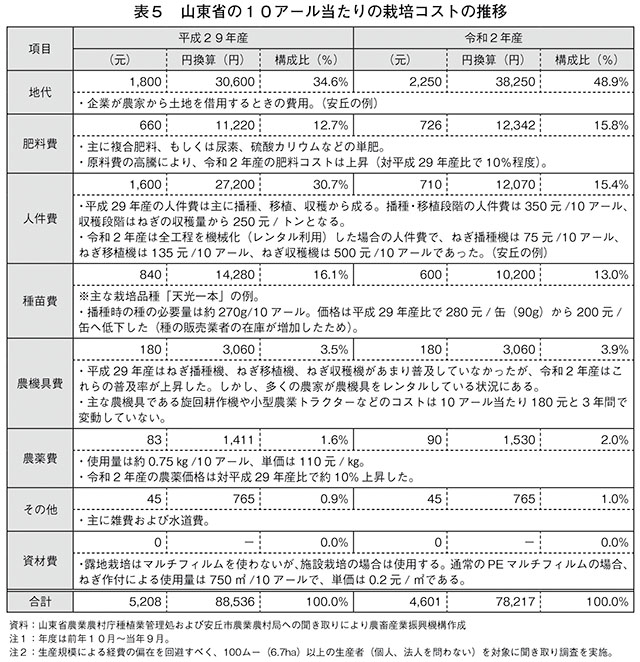

山東省のねぎの栽培コスト(10アール当たり)を見ると、令和2年産においては地代が約半分を占めており、次いで肥料費、人件費と続く(表5)。平成29年産から令和2年産の3年間で栽培コストが増加したのは、地代、肥料費、農薬費である。この間の増加幅を見ると、地代で450元(7650円、平成29年産比25.0%増)、肥料費で66元(1122円、同10.0%増)、農薬費で7元(119円、同8.4%増)となっている。一方、人件費は、ねぎの播種、移植、収穫などの作業の機械化が進んだことで710元(1万2070円、同55.6%減)、種苗費は、種の在庫量の増加に伴い600元(1万200円、同28.6%減)とともに大幅に減少した。

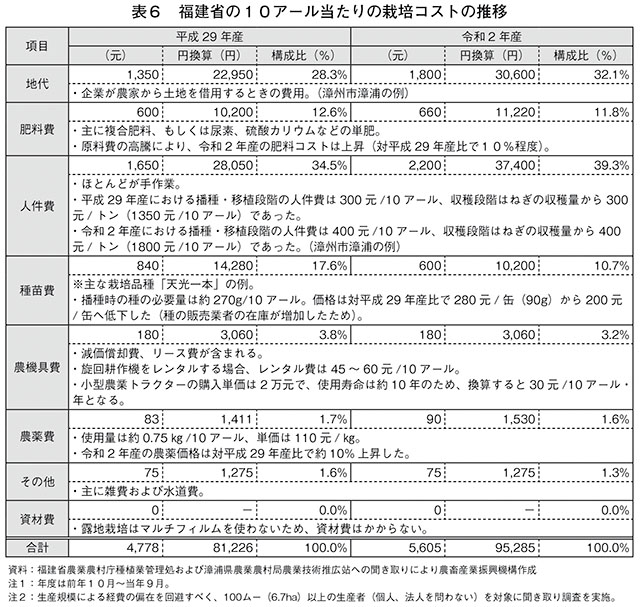

一方、福建省では、機械化の進展が遅れていることなどを理由として、主要な栽培コストとして人件費が約4割を占めており、次いで地代、肥料費と続く(表6)。平成29年産から令和2年産の3年間で栽培コストが増加したのは、地代、人件費、肥料費、農薬費で、増加幅を見ると、人件費で550元(9350円、同33.3%増)、地代で450元(7650円、同33.3%増)、肥料費で60元(1020円、同10.0%増)、農薬費で7元(119円、同8.4%増)となっている。種苗費は、山東省と同様、種の在庫量の増加に伴い600元(1万200円、同28.6%減)と大幅に減少した。

このように近年の中国のねぎ生産を取り巻く状況として、他の品目と同様に栽培コストが上昇傾向にあることが課題となっている。また、依然として若年層を中心とした都市部への出稼ぎ労働者の増加傾向も継続しており、労働力の確保に苦慮している点も同様である。

また、山東省ではねぎ生産の機械化が進んでいるものの(写真1)、福建省では丘陵地が多く圃場の集約が困難な上、地元の農民が新しい技術を受け入れたがらない傾向にあることから、機械化が進んでおらず人件費の削減が難しい状況にある。

(4)調製コスト(注2)

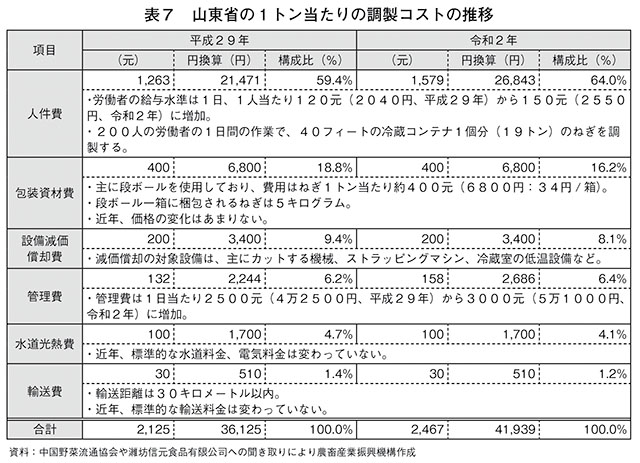

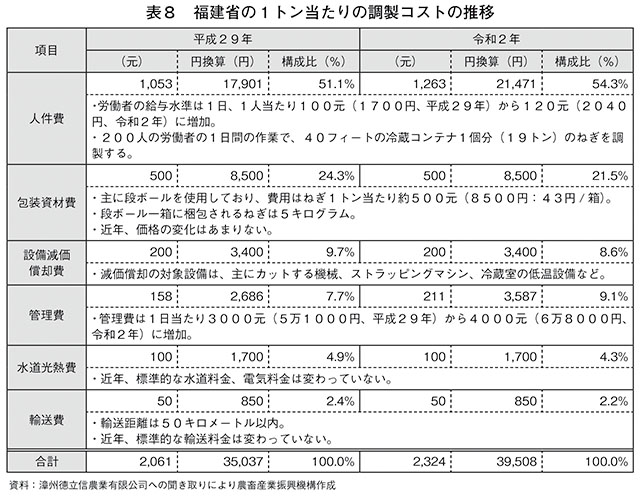

山東省および福建省の生鮮ねぎの調製コストのうち、最も多いのは人件費であり、全体の約5~6割を占めている(表7、8)。直近3年間の増減を見ると、増加しているのは人件費や管理費といった労働経費であり、その他の調製コストに変動はみられない。人件費の増加は、調製工場の従業員の給与が毎年10%ほど上昇していることにあるが、段ボールなどの包装資材費や輸送費については長期契約を締結していることが多いため、その間の調製コストへの影響は生じていない状況にある。

なお、山東省および福建省の輸出加工企業によると、中国では、調製工場への搬入時に傷んだものや納品基準外品(外観形状やサイズなどの基準に達しないもの)が除かれ、産地でのトラック積載重量に対し、約90~95%が生産原料として納品されるのが一般的とのことである。また、加工段階では、カットなどによる加工ロスや形状などの不合格品が除かれることにより、最終歩留まりは約50%程度となる(写真2)。

(注2)ここでは、収穫後に輸出向けに整える工程である、生鮮ねぎの調製コストについて取り上げる。

中国には独自のGAP制度として中国良好農業規範(ChinaGAP)が存在する。同認証を取得する目的は、主に輸出先国が求めるねぎ輸出の製品基準を満たすためであるが、同認証は開始段階にあり、野菜輸出加工企業における同認証に対する認知度は高くないことから、同国のねぎ輸出加工企業によると、同認証を取得する企業は、依然として少ないということである。

中国の対日輸出用ねぎの主な産地は、夏秋どり作型の山東省と、冬春どり作型の福建省となっている(図5)。山東省の主な産地は、濰坊市安丘、済南市章丘、青島市平度であり、安丘は同省の作付面積の約35%、章丘は約35%、平度は約15%を占めている。福建省の主な産地は漳州市漳浦で、同州の作付面積の約83%を占めている。

山東省の作付面積(令和2年産<令和元年10月~翌9月、以下同じ>)は3万2000ヘクタールと全国の2割弱を占めている(図6)。単収は1ヘクタール当たり46~50トンと高い水準で推移しており、それほど大きな変化はない。同省では平成28年1~3月にかけて、前年産の不作などを背景に価格が高騰したため、生産者が平成29年産~令和元年産のねぎの作付面積を拡大したことで供給過剰となり、価格相場が低迷する事態となった。2年産は、価格低迷により生産者の作付け意欲が低下し、作付面積の縮小や他作物への転作が進んだことに加え、2年8月頃の持続的な降雨によって多くの地域で水害が発生した影響でねぎの単収が低下し、同省のねぎ生産量は前年産比21.1%減の150万トンと大幅に減少した。

なお、山東省での聞き取りによると、ねぎの生産主体の80%程度は個人農家(大規模農家を含む)、12%程度は合作社などのグループ生産、残りは法人となっている。また福建省においても、生産主体の大部分(60~70%)は個人農家が占めるといわれている。仕向け先で見ると、輸出向けのねぎについては、輸出企業などの輸出野菜栽培基地(注1)で栽培され、国内向けは個人農家による栽培、出荷が主体となっている。

(注1)地域内の各農家の土地の利用権を集約した農地利用権集積者(農家の代表者)と輸出企業などが賃貸借契約および栽培契約を締結した栽培圃場。輸出先国の農薬使用基準などにのっとった栽培を行っている。

福建省の作付面積は、平成29年産以降4000ヘクタールで推移していたが、山東省や河南省でのねぎの作付面積拡大によって全国のねぎの価格相場が低迷し、生産者の作付け意欲が低下したことで、令和2年産は3200ヘクタールまで減少し、収穫量も前年産比20.3%減の14万5000トンとなった(図7)。福建省の単収も、1ヘクタール当たり45~46トンと高水準で安定して推移している。

(2)主産地の栽培暦および栽培品種

山東省の作型および栽培暦は、露地栽培と施設栽培に大別される(表2)。施設栽培は主にビニールなどの樹脂フィルムで被覆したハウスによる栽培となり、施設栽培の単収水準は、通常の露地栽培より20%ほど高い。作型ごとの作付面積比では露地栽培が約85%、施設栽培が約15%となっている。

一方、山東省より南に位置する福建省では、温暖な気候を生かした露地栽培が主体となっている(表3)。同省のねぎの収穫時期は1~4月に集中しており、1~2月の収穫量は全体の約60%、3~4月の収穫量は約40%を占めている。

山東省の主な産地である安丘で主に栽培される品種としては「天光一本」「長宝」などが挙げられる(表4)。この二種類で、安丘の作付面積の85%以上を占めている。また、福建省の主な栽培品種は「天光一本」で、同省のねぎ作付面積の80%以上を占めている。

(3)栽培コスト

山東省のねぎの栽培コスト(10アール当たり)を見ると、令和2年産においては地代が約半分を占めており、次いで肥料費、人件費と続く(表5)。平成29年産から令和2年産の3年間で栽培コストが増加したのは、地代、肥料費、農薬費である。この間の増加幅を見ると、地代で450元(7650円、平成29年産比25.0%増)、肥料費で66元(1122円、同10.0%増)、農薬費で7元(119円、同8.4%増)となっている。一方、人件費は、ねぎの播種、移植、収穫などの作業の機械化が進んだことで710元(1万2070円、同55.6%減)、種苗費は、種の在庫量の増加に伴い600元(1万200円、同28.6%減)とともに大幅に減少した。

一方、福建省では、機械化の進展が遅れていることなどを理由として、主要な栽培コストとして人件費が約4割を占めており、次いで地代、肥料費と続く(表6)。平成29年産から令和2年産の3年間で栽培コストが増加したのは、地代、人件費、肥料費、農薬費で、増加幅を見ると、人件費で550元(9350円、同33.3%増)、地代で450元(7650円、同33.3%増)、肥料費で60元(1020円、同10.0%増)、農薬費で7元(119円、同8.4%増)となっている。種苗費は、山東省と同様、種の在庫量の増加に伴い600元(1万200円、同28.6%減)と大幅に減少した。

このように近年の中国のねぎ生産を取り巻く状況として、他の品目と同様に栽培コストが上昇傾向にあることが課題となっている。また、依然として若年層を中心とした都市部への出稼ぎ労働者の増加傾向も継続しており、労働力の確保に苦慮している点も同様である。

また、山東省ではねぎ生産の機械化が進んでいるものの(写真1)、福建省では丘陵地が多く圃場の集約が困難な上、地元の農民が新しい技術を受け入れたがらない傾向にあることから、機械化が進んでおらず人件費の削減が難しい状況にある。

(4)調製コスト(注2)

山東省および福建省の生鮮ねぎの調製コストのうち、最も多いのは人件費であり、全体の約5~6割を占めている(表7、8)。直近3年間の増減を見ると、増加しているのは人件費や管理費といった労働経費であり、その他の調製コストに変動はみられない。人件費の増加は、調製工場の従業員の給与が毎年10%ほど上昇していることにあるが、段ボールなどの包装資材費や輸送費については長期契約を締結していることが多いため、その間の調製コストへの影響は生じていない状況にある。

なお、山東省および福建省の輸出加工企業によると、中国では、調製工場への搬入時に傷んだものや納品基準外品(外観形状やサイズなどの基準に達しないもの)が除かれ、産地でのトラック積載重量に対し、約90~95%が生産原料として納品されるのが一般的とのことである。また、加工段階では、カットなどによる加工ロスや形状などの不合格品が除かれることにより、最終歩留まりは約50%程度となる(写真2)。

(注2)ここでは、収穫後に輸出向けに整える工程である、生鮮ねぎの調製コストについて取り上げる。

中国には独自のGAP制度として中国良好農業規範(ChinaGAP)が存在する。同認証を取得する目的は、主に輸出先国が求めるねぎ輸出の製品基準を満たすためであるが、同認証は開始段階にあり、野菜輸出加工企業における同認証に対する認知度は高くないことから、同国のねぎ輸出加工企業によると、同認証を取得する企業は、依然として少ないということである。

4 国内販売動向

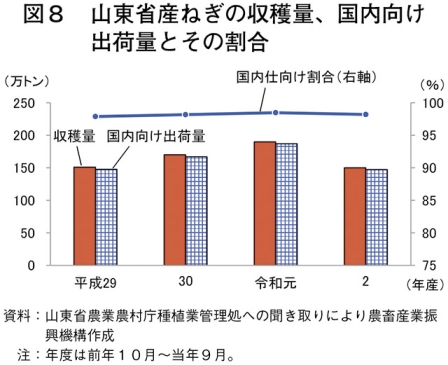

山東省で収穫されたねぎのほとんどは国内に出荷され、主に北京市や天津市といった大都市のほか、冷凍食品の生産が盛んな河南省への出荷量が多いのが特徴的である(図8)。特に1~2月は中国国内で新年と春節の連休があることから、ねぎの需要量が他の時期と比べて大きいとされている。残りの少量が輸出に仕向けられるが、令和元年の国内価格が前年より高値となったことや、2年にCOVID-19が発生して輸出先国のねぎ需要が低下したことなどにより、ここ数年の輸出量は落ち込んでいる。

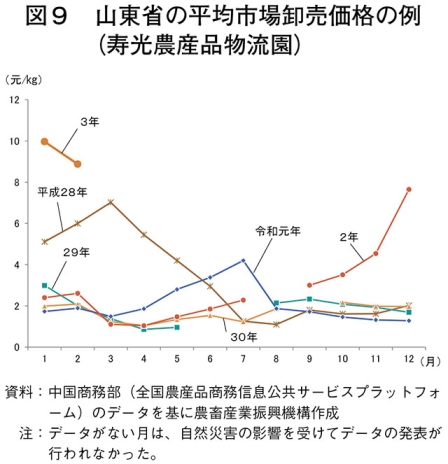

山東省寿光市に位置し、同国最大の野菜の卸売市場である寿光農産品物流園(写真3、4)の平均市場卸売価格の推移を見ると、平成28年1~3月は、前年産の作付面積の減少や低温気候による不作に加え、春節でねぎ需要が増加したことで、卸売価格が上昇した(図9)。平成29年産~30年産にかけては、卸売価格の高騰を受けてねぎの作付面積が拡大されたため、平成29年~令和元年の卸売価格は低迷した。その後、ねぎ生産者が2年産の作付面積を減らしたり他作物へ転作したりしたこと、また、2年8月頃の豪雨による水害に伴う単収減を受けてねぎの供給量が減少したことで、2年第4四半期以降の卸売価格は大幅に上昇した(注3)。この際、一部の野菜販売業者や投資家がねぎの買いだめや投機行為をしたことも価格の上昇を後押しした。

(注3)中国の野菜は当年の価格により次作の作付面積が左右されることが往々にしてあり、一般的に、1)高値で取引される→2)次期作付けを増やす→3)収穫量が増えることで価格が低下→4)次期作付けを減らす→5)収穫量が減ることで価格が上昇―というサイクルを繰り返すことが多い。

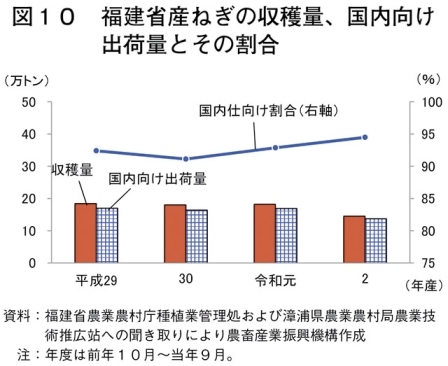

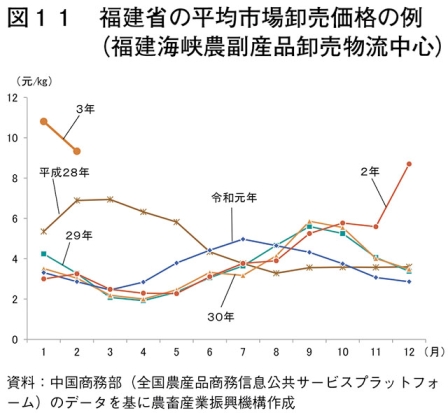

福建省でも、そのほとんどが国内に出荷されており、主に遼寧省、黒龍江省、吉林省といった北方の各市場に出荷されている(注4)(図10)。福建省の平均市場卸売価格(福建海峡農副産物卸売物流中心)の推移を見ると、山東省と同様、ねぎの作付面積が拡大したことで平成29年~令和元年の卸売価格は低迷した(図11)。2年は、ここ数年の卸売価格の低迷を受けて2年産のねぎの作付面積が削減されたことで供給量が減少し、卸売価格が大幅に上昇した。3年に入ってもねぎの卸売価格は高値で推移している。

(注4)北方ではねぎの消費量が多く、特に薬味としての消費が多いという。北方でもねぎの生産が行われているものの、春季の需要をまかなえないため冬春どり作型の福建省からねぎが供給されている。輸送コストを理由に同省産のねぎが北方の市場で高く売られていても、薬味としての利用であれば、料理一品当たりの食材コストに与える影響が限られるとされている。

中国国内でのねぎの消費形態は、日本と同様、野菜としての消費のほか、薬味としての利用も多く、玉ねぎや小ねぎなどの代替品も国内で多く流通しているため、需要と供給に一定の弾力性があり、短期的なねぎの価格上昇による国民生活への影響は限定的である。新年や春節の連休中はねぎの需要が増加するが、他の食品と同様、連休明けから徐々に需要は減少し、ねぎの価格も低下傾向にある。

2年末以降、高値での取引状況を背景に国内の主産地で3年産の作付面積が大幅に拡大されたため、3年のねぎ価格は再び低下すると予想されている。

山東省寿光市に位置し、同国最大の野菜の卸売市場である寿光農産品物流園(写真3、4)の平均市場卸売価格の推移を見ると、平成28年1~3月は、前年産の作付面積の減少や低温気候による不作に加え、春節でねぎ需要が増加したことで、卸売価格が上昇した(図9)。平成29年産~30年産にかけては、卸売価格の高騰を受けてねぎの作付面積が拡大されたため、平成29年~令和元年の卸売価格は低迷した。その後、ねぎ生産者が2年産の作付面積を減らしたり他作物へ転作したりしたこと、また、2年8月頃の豪雨による水害に伴う単収減を受けてねぎの供給量が減少したことで、2年第4四半期以降の卸売価格は大幅に上昇した(注3)。この際、一部の野菜販売業者や投資家がねぎの買いだめや投機行為をしたことも価格の上昇を後押しした。

(注3)中国の野菜は当年の価格により次作の作付面積が左右されることが往々にしてあり、一般的に、1)高値で取引される→2)次期作付けを増やす→3)収穫量が増えることで価格が低下→4)次期作付けを減らす→5)収穫量が減ることで価格が上昇―というサイクルを繰り返すことが多い。

福建省でも、そのほとんどが国内に出荷されており、主に遼寧省、黒龍江省、吉林省といった北方の各市場に出荷されている(注4)(図10)。福建省の平均市場卸売価格(福建海峡農副産物卸売物流中心)の推移を見ると、山東省と同様、ねぎの作付面積が拡大したことで平成29年~令和元年の卸売価格は低迷した(図11)。2年は、ここ数年の卸売価格の低迷を受けて2年産のねぎの作付面積が削減されたことで供給量が減少し、卸売価格が大幅に上昇した。3年に入ってもねぎの卸売価格は高値で推移している。

(注4)北方ではねぎの消費量が多く、特に薬味としての消費が多いという。北方でもねぎの生産が行われているものの、春季の需要をまかなえないため冬春どり作型の福建省からねぎが供給されている。輸送コストを理由に同省産のねぎが北方の市場で高く売られていても、薬味としての利用であれば、料理一品当たりの食材コストに与える影響が限られるとされている。

中国国内でのねぎの消費形態は、日本と同様、野菜としての消費のほか、薬味としての利用も多く、玉ねぎや小ねぎなどの代替品も国内で多く流通しているため、需要と供給に一定の弾力性があり、短期的なねぎの価格上昇による国民生活への影響は限定的である。新年や春節の連休中はねぎの需要が増加するが、他の食品と同様、連休明けから徐々に需要は減少し、ねぎの価格も低下傾向にある。

2年末以降、高値での取引状況を背景に国内の主産地で3年産の作付面積が大幅に拡大されたため、3年のねぎ価格は再び低下すると予想されている。

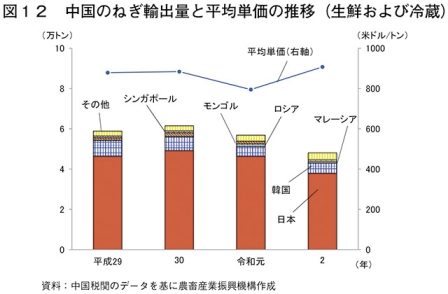

5 輸出動向

中国産のねぎは、主に日本と韓国に輸出されており、その他の国からの需要は少ない(図12)。対日輸出用のねぎは、秋から冬は主に山東省から、春は主に福建省から供給される。産地からの輸送距離を短くするため、山東省のねぎの輸出加工企業は、主に濰坊地区に、福建省では主に漳州地区に集中している。

現地の輸出加工企業によると、輸出されるねぎの加工形態には冷蔵(生鮮)ねぎ、冷凍ねぎ、乾燥ねぎの3種類がある。冷蔵ねぎは丸一本の状態、冷凍ねぎは薄切りやぶつ切りの形態が主である。冷凍ねぎは独自のHSコードがなく、貿易統計データが存在しないものの、現地関係者によると、ここ数年の冷凍ねぎの輸出量は1000トン未満で推移しているという。また、乾燥ねぎは他製品と混合した形態(調味食品、インスタントラーメンの薬味など)であるため、輸出量などのデータが把握しにくいとされる。

日本へ輸出されるねぎの契約方法には主に2種類がある。一つは長期契約によるもので、日本の商社などは、あらかじめ中国の輸出加工企業と契約を締結し、毎年一定規模の決まった数量を輸入する。この場合、価格も合わせて決まっていることから比較的安定している。もう一つは臨時契約(発注)によるもので、毎週1回の頻度で購入価格が調整されるのが一般的である。山東省の業者によると、日本の実需者は、後者の臨時契約を行う場合が多いとしている。

中国の税関統計によると、平成29年以降の中国産ねぎの輸出量は6万トン前後で推移しており、主な輸出先である日本向けは全体量の約8割を占め、これに韓国が続いている。令和2年初、中国でCOVID-19が発生し、山東省や福建省などの野菜輸出加工企業の操業や物流が停止したことで春季(主に福建省産)のねぎ輸出量が著しく減少した(注5)。また、日本や韓国など中国産ねぎの輸入国でも、COVID-19の影響を受けて輸入需要が減少した。

(注5)春季のねぎ輸出量の減少が影響し、福建省の令和2年のねぎ輸出量は従来の3分の1まで減少した。なお、山東省も、輸出量が前年から約1割減少した。

現地の輸出加工企業によると、輸出されるねぎの加工形態には冷蔵(生鮮)ねぎ、冷凍ねぎ、乾燥ねぎの3種類がある。冷蔵ねぎは丸一本の状態、冷凍ねぎは薄切りやぶつ切りの形態が主である。冷凍ねぎは独自のHSコードがなく、貿易統計データが存在しないものの、現地関係者によると、ここ数年の冷凍ねぎの輸出量は1000トン未満で推移しているという。また、乾燥ねぎは他製品と混合した形態(調味食品、インスタントラーメンの薬味など)であるため、輸出量などのデータが把握しにくいとされる。

日本へ輸出されるねぎの契約方法には主に2種類がある。一つは長期契約によるもので、日本の商社などは、あらかじめ中国の輸出加工企業と契約を締結し、毎年一定規模の決まった数量を輸入する。この場合、価格も合わせて決まっていることから比較的安定している。もう一つは臨時契約(発注)によるもので、毎週1回の頻度で購入価格が調整されるのが一般的である。山東省の業者によると、日本の実需者は、後者の臨時契約を行う場合が多いとしている。

中国の税関統計によると、平成29年以降の中国産ねぎの輸出量は6万トン前後で推移しており、主な輸出先である日本向けは全体量の約8割を占め、これに韓国が続いている。令和2年初、中国でCOVID-19が発生し、山東省や福建省などの野菜輸出加工企業の操業や物流が停止したことで春季(主に福建省産)のねぎ輸出量が著しく減少した(注5)。また、日本や韓国など中国産ねぎの輸入国でも、COVID-19の影響を受けて輸入需要が減少した。

(注5)春季のねぎ輸出量の減少が影響し、福建省の令和2年のねぎ輸出量は従来の3分の1まで減少した。なお、山東省も、輸出量が前年から約1割減少した。

6 おわりに

中国産ねぎは、日本産ねぎの価格高騰リスクを回避するための供給元として、業務用を中心に需要は依然として根強く、日本の輸入ねぎのほとんどを占めている。一方で、令和2年の中国産ねぎの輸出量は、中国国内での他作物への転作や豪雨の被害、また、COVID-19の影響で日本などの輸出先国での需要が低下したことでかなり大きく減少した。

中国では、令和2年のねぎの価格高騰を受けて、同年末には再びねぎの作付面積が拡大されたものの、依然としてCOVID-19の世界的な収束が見えない中、日本や中国、韓国といった近隣諸国においては、景気や食品需要への影響が懸念されている状況にある。今後、各国でのワクチン接種が進むことで、輸出需要の回復が期待される中で、中国産ねぎの需給に影響を及ぼす国内外の諸情勢の変化について、引き続き注視していく必要があると考えられる。