ホーム > 野菜 > 野菜の情報 > コロナ禍における中食マーケットの変化と課題

話題 野菜情報 2022年9月号

コロナ禍における中食マーケットの変化と課題

一般社団法人 日本惣菜協会 専務理事 清水 誠三

1 はじめに

家庭内で調理をしたものを食事する「内食」、飲食店などで食事の場を提供される「外食」に対して、中食は惣菜や弁当などを、自宅や職場などの任意の場所で食事するスタイルを指す。中食市場は10年以上にわたり伸長を続けており、外食分野とともに生活者の日常生活には欠かせないものとなっている。

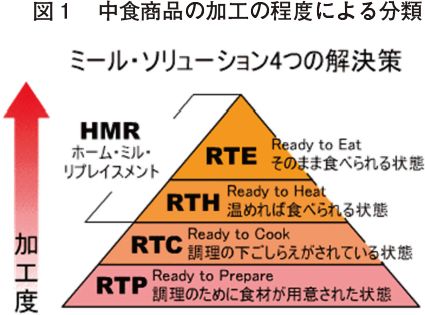

2020年に始まった新型コロナの影響などから、新たなニーズに対応したカテゴリーが急激に伸びてきている。中食に関わるメーカーも、そうした新しい市場への対応が求められるようになってきた。近年、内食と中食、そして外食の垣根はなくなってきており、調理済冷凍惣菜、イートイン、フードデリバリーなど、それぞれの間に位置するような業態や商品が増加している。それに伴い、これまで「Ready to Eat」の商品と定義されていた惣菜が、現在では「Ready to Heat」の商品にまで拡大しているといえる(図1)。

2020年に始まった新型コロナの影響などから、新たなニーズに対応したカテゴリーが急激に伸びてきている。中食に関わるメーカーも、そうした新しい市場への対応が求められるようになってきた。近年、内食と中食、そして外食の垣根はなくなってきており、調理済冷凍惣菜、イートイン、フードデリバリーなど、それぞれの間に位置するような業態や商品が増加している。それに伴い、これまで「Ready to Eat」の商品と定義されていた惣菜が、現在では「Ready to Heat」の商品にまで拡大しているといえる(図1)。

2 中食の市場推移

当協会では、毎年、惣菜市場規模を発表している。2022年版惣菜白書では、2021年の市場は対前年3%増の10兆1149億円となった。新型コロナウイルス感染症の影響を受けて11年ぶりに前年を下回った2020年の9兆8195億円からは回復したものの、過去最高である10兆3200億円の2019年対比では、98%にとどまっている(表1)。

惣菜市場規模は、2008年/2009年に多くの原料が高騰したタイミングを除いて、2002年から伸長を続けており、2002年の6兆8560億円から40%以上も拡大してきたことになる。

コロナ禍の市場を見ると、2020年の市場は、巣籠りなどが影響し、2019年と比べると約5000億円減少した形となったが、2021年に入ってからは、多くのスーパーマーケット、コンビニエンスストアなどの小売店の全体売り上げが回復していない中で、惣菜部門の売り上げが唯一の伸長部門となるケースが出てきている。カテゴリー別の構成比をみると、特に調理麺、袋物惣菜に対する売り上げが好調で、市場の大部分を占める米飯類、一般惣菜は、コロナ前の2019年と比較すると市場規模は戻っていない状況である。

一方、外食市場規模は2020年が18兆円であり、コロナ禍以前の2019年の売上26兆円から大きく落としている。2019年までは25兆円規模で推移していたことからも、その影響は大きくみられる。食の外部化としてみると、中食と合わせて約8兆5000億円の減少であったが、2022年にこの市場が外食市場・中食市場のどちらにどれくらい戻るのか注目している(図2)。

惣菜市場規模は、2008年/2009年に多くの原料が高騰したタイミングを除いて、2002年から伸長を続けており、2002年の6兆8560億円から40%以上も拡大してきたことになる。

コロナ禍の市場を見ると、2020年の市場は、巣籠りなどが影響し、2019年と比べると約5000億円減少した形となったが、2021年に入ってからは、多くのスーパーマーケット、コンビニエンスストアなどの小売店の全体売り上げが回復していない中で、惣菜部門の売り上げが唯一の伸長部門となるケースが出てきている。カテゴリー別の構成比をみると、特に調理麺、袋物惣菜に対する売り上げが好調で、市場の大部分を占める米飯類、一般惣菜は、コロナ前の2019年と比較すると市場規模は戻っていない状況である。

一方、外食市場規模は2020年が18兆円であり、コロナ禍以前の2019年の売上26兆円から大きく落としている。2019年までは25兆円規模で推移していたことからも、その影響は大きくみられる。食の外部化としてみると、中食と合わせて約8兆5000億円の減少であったが、2022年にこの市場が外食市場・中食市場のどちらにどれくらい戻るのか注目している(図2)。

3 中食市場伸長の背景

(1)日本の社会構造の推移

中食市場が拡大した背景には、少子高齢化や単身世帯増加などの日本社会の変化が大きく関係している。日本は2010年頃を境に人口減少に陥っており、さらに高齢者の割合は25%を超える超高齢化社会に突入している。高齢者の割合については、2030年頃には30%を超えるとの予測も出ており、さらなる高齢化は避けられない状況である。一方、世帯構成を見ると単身世帯は増加し続けており、現在は全世帯の3分の1が単身世帯である。総務省統計局の予測では、2040年には単身世帯の割合が全体の40%程度にまで増加するとみられ、社会問題化している。単身世帯では、食材を買っても消費しきれない場合があり、調理の手間をかけないような食生活になりやすくなる。また、高齢になると食べる量が減るため、家庭内廃棄を避け経済的な合理化を求めることから加工済みの食品へのニーズが増え、市場が活発化している。

そのほか、中食市場の拡大については共働き世帯の増加も大きな要因とみられる。1980年代に一般的だった専業主婦世帯は、徐々に世帯数が減っており、90年代後半を境に共働き世帯と世帯数が逆転。現在では専業主婦世帯数は共働き世帯数の半分以下にまで低下している。

(2)家庭内支出の状況

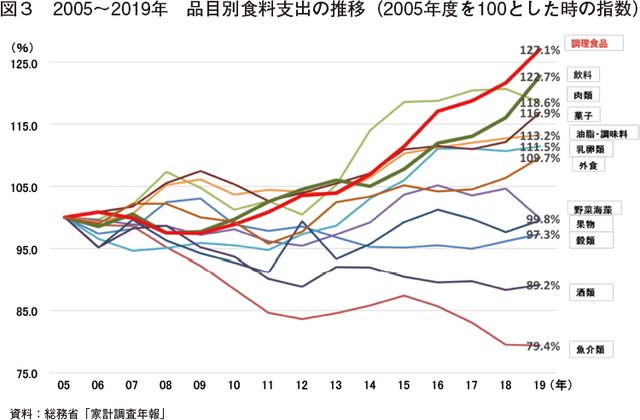

家庭の食料支出を見てみると、総務省「家計調査年報」では調理済み食品が2000年代後半から家庭の支出額として上昇傾向を続けており、2019年は外食に続く支出額となった。それが2020年には逆転し、家庭内で最も支出額の多い品目となっている。2020年は新型コロナにおける行動制限などがあったため、外食にとっては厳しい状況になったと推察される。しかしながら、飲料や肉類、菓子などの加工食品についても支出額は増えており、家庭で消費される食品が推移していることを感じさせる内容となっている(図3)。

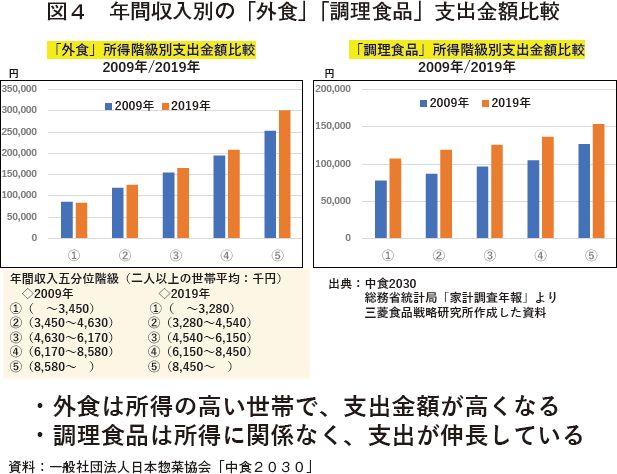

ここで、外食と調理食品の支出金額について、年収別で比較する。2009年、2019年の2期を比較してみると、外食の支出金額については年収の高さに比例して大きくなる。年収約350万円以下の世帯では外食の年間支出金額が5万~10万円となったのに対し、約850万円以上の世帯では25万~30万円であった。一方、調理食品では約350万円以下の世帯で8万~10万円、約850万円以上の世帯で12万~16万円と支出金額の差が小さく、どの年収世帯も一定量の購入が認められた。

外食の場合は高所得者の利用度は高いが、惣菜は幅広い層が利用していることが分かる(図4)。

中食市場が拡大した背景には、少子高齢化や単身世帯増加などの日本社会の変化が大きく関係している。日本は2010年頃を境に人口減少に陥っており、さらに高齢者の割合は25%を超える超高齢化社会に突入している。高齢者の割合については、2030年頃には30%を超えるとの予測も出ており、さらなる高齢化は避けられない状況である。一方、世帯構成を見ると単身世帯は増加し続けており、現在は全世帯の3分の1が単身世帯である。総務省統計局の予測では、2040年には単身世帯の割合が全体の40%程度にまで増加するとみられ、社会問題化している。単身世帯では、食材を買っても消費しきれない場合があり、調理の手間をかけないような食生活になりやすくなる。また、高齢になると食べる量が減るため、家庭内廃棄を避け経済的な合理化を求めることから加工済みの食品へのニーズが増え、市場が活発化している。

そのほか、中食市場の拡大については共働き世帯の増加も大きな要因とみられる。1980年代に一般的だった専業主婦世帯は、徐々に世帯数が減っており、90年代後半を境に共働き世帯と世帯数が逆転。現在では専業主婦世帯数は共働き世帯数の半分以下にまで低下している。

(2)家庭内支出の状況

家庭の食料支出を見てみると、総務省「家計調査年報」では調理済み食品が2000年代後半から家庭の支出額として上昇傾向を続けており、2019年は外食に続く支出額となった。それが2020年には逆転し、家庭内で最も支出額の多い品目となっている。2020年は新型コロナにおける行動制限などがあったため、外食にとっては厳しい状況になったと推察される。しかしながら、飲料や肉類、菓子などの加工食品についても支出額は増えており、家庭で消費される食品が推移していることを感じさせる内容となっている(図3)。

ここで、外食と調理食品の支出金額について、年収別で比較する。2009年、2019年の2期を比較してみると、外食の支出金額については年収の高さに比例して大きくなる。年収約350万円以下の世帯では外食の年間支出金額が5万~10万円となったのに対し、約850万円以上の世帯では25万~30万円であった。一方、調理食品では約350万円以下の世帯で8万~10万円、約850万円以上の世帯で12万~16万円と支出金額の差が小さく、どの年収世帯も一定量の購入が認められた。

外食の場合は高所得者の利用度は高いが、惣菜は幅広い層が利用していることが分かる(図4)。

4 中食に関する変化

こうした社会情勢の変化に加え、新型コロナによる行動制限などが関係し、市場に変化がみられる。これまで、中食は「家庭内調理の代行」を目指して商品開発が行われてきた。特に大きなトレンドとなっているのが以下に挙げる5つのトレンドである。

(1)量販店の総惣菜化

最近の量販店の造りを見てみると、惣菜コーナーだけでなく、鮮魚売場、精肉売場、青果売場でもそれぞれに合わせた惣菜が並ぶようになった。例えば、鮮魚売場では握り寿司や焼き魚など即食の惣菜が並び、精肉ではローストビーフなどの冷惣菜やコロッケ、ハンバーグのような温惣菜、袋惣菜が販売されるなど、売り場に合わせた惣菜が陳列されるようになってきた。青果売場についても、袋入りのカット野菜だけでなく、今ではカップサラダが置かれている。

(2)冷凍食品の伸長

2020年は、冷凍食品の市場規模は非常に伸長した。特に調理済冷凍食品が大きく伸びており、お弁当になるタイプの電子レンジで温めるだけで手軽に食べることのできる商品が人気である。冷凍食品が人気の背景としては、おいしさの進化に加え、食べたいときに誰でも簡単に食べられる簡便さ、長期保存が可能であることなども挙げられる。

(3)フードデリバリー・テイクアウトの利用

フードデリバリーとしては、最近のネットを介した外食のデリバリーや、ゴーストレストラン(実店舗を持たず、オンラインデリバリーのみで注文を受け付けサービスを提供する飲食店)形態も好調である。街を見渡すと配達代行企業が浸透しており、消費者の支持を得ている。また、都内にはゴーストレストランだけが入る専用ビルも誕生しており、キッチンだけで店舗を持たない店も増えている。そうした業態は、店舗型よりも初期投資が少なく参入ハードルの低さがメリットとなっている。デリバリー市場を見てみると2020年は6264億円規模であり、2016年から市場規模は拡大し続けている。特に2020年は、前年比で150%と急拡大しており、2021年はさらに拡大しているとみられる。

(4)Eコマース・宅配、ミールキットの利用

ミールキットについても即食に対応した商品ラインアップが人気で、中食における即食は今後のトレンドになると考えられ、大手のミールキットは好調に推移している。

更に通販企業も惣菜に参入してきた。

(5)キッチンカーの利用

一方、キッチンカーについても台数は増えている。外食店などが新しい形態として、キッチンカーに進出しており、都内では既に約5000台と、この数年、伸び率が顕著である。こうした背景に弁当需要の増加があるとみられ、今後底堅い形態となる可能性がある。

(1)量販店の総惣菜化

最近の量販店の造りを見てみると、惣菜コーナーだけでなく、鮮魚売場、精肉売場、青果売場でもそれぞれに合わせた惣菜が並ぶようになった。例えば、鮮魚売場では握り寿司や焼き魚など即食の惣菜が並び、精肉ではローストビーフなどの冷惣菜やコロッケ、ハンバーグのような温惣菜、袋惣菜が販売されるなど、売り場に合わせた惣菜が陳列されるようになってきた。青果売場についても、袋入りのカット野菜だけでなく、今ではカップサラダが置かれている。

(2)冷凍食品の伸長

2020年は、冷凍食品の市場規模は非常に伸長した。特に調理済冷凍食品が大きく伸びており、お弁当になるタイプの電子レンジで温めるだけで手軽に食べることのできる商品が人気である。冷凍食品が人気の背景としては、おいしさの進化に加え、食べたいときに誰でも簡単に食べられる簡便さ、長期保存が可能であることなども挙げられる。

(3)フードデリバリー・テイクアウトの利用

フードデリバリーとしては、最近のネットを介した外食のデリバリーや、ゴーストレストラン(実店舗を持たず、オンラインデリバリーのみで注文を受け付けサービスを提供する飲食店)形態も好調である。街を見渡すと配達代行企業が浸透しており、消費者の支持を得ている。また、都内にはゴーストレストランだけが入る専用ビルも誕生しており、キッチンだけで店舗を持たない店も増えている。そうした業態は、店舗型よりも初期投資が少なく参入ハードルの低さがメリットとなっている。デリバリー市場を見てみると2020年は6264億円規模であり、2016年から市場規模は拡大し続けている。特に2020年は、前年比で150%と急拡大しており、2021年はさらに拡大しているとみられる。

(4)Eコマース・宅配、ミールキットの利用

ミールキットについても即食に対応した商品ラインアップが人気で、中食における即食は今後のトレンドになると考えられ、大手のミールキットは好調に推移している。

更に通販企業も惣菜に参入してきた。

(5)キッチンカーの利用

一方、キッチンカーについても台数は増えている。外食店などが新しい形態として、キッチンカーに進出しており、都内では既に約5000台と、この数年、伸び率が顕著である。こうした背景に弁当需要の増加があるとみられ、今後底堅い形態となる可能性がある。

5 中食の課題

中食産業が抱える大きな課題の一つとして、労働力不足が挙げられる。食料品製造業は他の産業に比べて平均給与額が低く、その中でも寿司・弁当・調理パン製造業、惣菜製造業はそれが顕著であり、製造工程の特性などからも高齢者や外国人労働者に頼らざるを得ない状況である。また、食品ロスも引き続き取り組むべき課題となっている。食品ロス量の推計を開始した平成24年以降、業界を挙げて取り組んでおり、令和元年度には最小の数量である570万トン(家庭系261万トン、事業系309万トン)を記録したが、農林水産省が掲げる2030年度事業系食品ロス削減目標の273万トンまではまだ遠い状況である。

また、経営課題としても生産性の向上が大きな課題となっている。当協会の調べによると、惣菜製造業は少量多品種の生産が多く、生産性の向上が難しい。消費者にとってはバラエティ豊かな商品を提供できる一方で、それが手間となり生産性を上げられていない。こうしたバラエティ化など商品自体への価値を認めてもらえるような取り組みが求められる。また、受発注システムや製品規格書に対する手間も課題となっている。会社ごとに求める情報も異なっており、受注生産に関する方法も変わってくる。そのため受注企業は相手に合わせ、個別の対応を取っていかなければならず、生産性を上げるためのハードルとなってしまっている。そのため受注生産システム、製品規格書の統一化が急がれている。こうした対応には、業界全体だけでなく、関連の他業界も巻き込んだ大きな取り組みが必要となる。また、当協会では、経済産業省の補助事業として、惣菜製造工程の自動化を目指す取り組みを行っており、会員企業をはじめ協力企業15社と共に、ロボット・AI・量子コンピュータの実現場への導入を推進し、2022年3月に惣菜盛付工程へのロボット導入・現場実運用に成功した。行政や研究機関なども巻き込み、まずは大手企業、その後は中小規模の事業者にも業界全体に浸透させ、人手不足や生産性向上に寄与していく考えである。

また、経営課題としても生産性の向上が大きな課題となっている。当協会の調べによると、惣菜製造業は少量多品種の生産が多く、生産性の向上が難しい。消費者にとってはバラエティ豊かな商品を提供できる一方で、それが手間となり生産性を上げられていない。こうしたバラエティ化など商品自体への価値を認めてもらえるような取り組みが求められる。また、受発注システムや製品規格書に対する手間も課題となっている。会社ごとに求める情報も異なっており、受注生産に関する方法も変わってくる。そのため受注企業は相手に合わせ、個別の対応を取っていかなければならず、生産性を上げるためのハードルとなってしまっている。そのため受注生産システム、製品規格書の統一化が急がれている。こうした対応には、業界全体だけでなく、関連の他業界も巻き込んだ大きな取り組みが必要となる。また、当協会では、経済産業省の補助事業として、惣菜製造工程の自動化を目指す取り組みを行っており、会員企業をはじめ協力企業15社と共に、ロボット・AI・量子コンピュータの実現場への導入を推進し、2022年3月に惣菜盛付工程へのロボット導入・現場実運用に成功した。行政や研究機関なども巻き込み、まずは大手企業、その後は中小規模の事業者にも業界全体に浸透させ、人手不足や生産性向上に寄与していく考えである。

6 今後の展開

中食は、社会のニーズをくみ取りながら、より密接に消費者の生活に結び付いている。こうした状況は、各メーカーが変化するライフスタイルに合わせた商品開発を進めた結果であり、各社の努力で得られた「おいしさ」「健康」「メニューの増加」によって食シーンが増えたことも要因と考えられる。先述の通り、日本社会の高齢化、単身世帯や共働き世帯の増加は今後も続くと予想されることから、食事としてのおいしさは元より、簡便性、経済性の高さや保存性など多くの要件が求められるようになりそうだ。

当協会では、「惣菜管理士」として食シーンの多様化、食品衛生法改正、グローバル化など、惣菜を製造するために求められる高度化した知識を身に付けた人材の育成に貢献している(図5)。惣菜管理士は今年で30周年を迎える。順調に資格取得者を増やしており、2021年7月に3万人を突破した。特に最近は取得者が大幅に増加しており、食品業界だけでなく機械メーカーや小売店など他業界からの評価も得ている。こうした資格などを活用し、ニーズに合った商品開発を進めることが重要になってくる。

清水 誠三(しみず せいぞう)

【略歴】

1954年生まれ、福井県出身。73年キユーピー入社。98年横浜支店長、2001年東京業務用部長、10年キユーピー醸造代表取締役社長、13年キユーピー執行役員フードサービス本部長、18年日本惣菜協会入職、19年常務理事、20年から専務理事。

当協会では、「惣菜管理士」として食シーンの多様化、食品衛生法改正、グローバル化など、惣菜を製造するために求められる高度化した知識を身に付けた人材の育成に貢献している(図5)。惣菜管理士は今年で30周年を迎える。順調に資格取得者を増やしており、2021年7月に3万人を突破した。特に最近は取得者が大幅に増加しており、食品業界だけでなく機械メーカーや小売店など他業界からの評価も得ている。こうした資格などを活用し、ニーズに合った商品開発を進めることが重要になってくる。

清水 誠三(しみず せいぞう)

【略歴】

1954年生まれ、福井県出身。73年キユーピー入社。98年横浜支店長、2001年東京業務用部長、10年キユーピー醸造代表取締役社長、13年キユーピー執行役員フードサービス本部長、18年日本惣菜協会入職、19年常務理事、20年から専務理事。