調査・報告(野菜情報 2018年7月号)

調査・報告(野菜情報 2018年7月号)

全国農林水産物直売所・実態調査から見える直売所の今と野菜販売

一般財団法人 都市農山漁村交流活性化機構(まちむら交流きこう)業務第2部 地域活性化チーム長 森岡 亜紀

【要約】

農林水産業の6次産業化関連事業の中で、特に経済活動に貢献しているのは農林水産物直売所だ。一般財団法人都市農山漁村交流活性化機構では、全国農林水産物直売サミットの開催や直売所に関する情報発信を通じ、直売活動の支援を進めているが、直売所の現状と今の課題を探ることを目的に、平成29年度におよそ10年ぶりに直売所の実態調査を行った。本稿は、直売所の売り上げ全体に占める割合で最も大きい「野菜販売」に関連したものをまとめたものである。

はじめに

農林水産省の6次産業化総合調査による6次産業関連事業(農産物直売所、農産物の加工、観光農園、農家レストラン、農家民宿)の年間総販売額は1兆9680億円と推計され、このうち9974億円が農産物直売所の販売金額とされている。農産物直売所は6次産業の中核を担い、今では全国におよそ2万3590店(季節営業店を含む)、1兆円産業ともいわれるようになった。

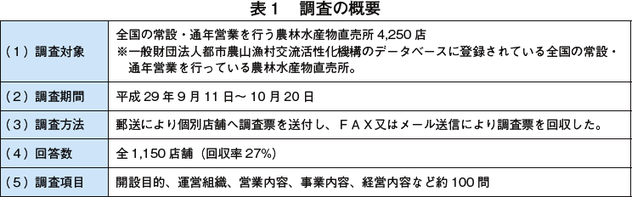

一般財団法人都市農山漁村交流活性化機構(以下「まちむら交流きこう」という)では、全国の農林水産物直売所(以下「直売所」という)のうち常設・通年営業を行っている店に対し、その運営内容や課題などを明らかにすることを目的に実態調査を実施した。この調査を通じ、成長・拡大期を経て、いわば安定期に入った直売所の現状を知り、新たな課題への対応策を明らかにし、生産現場の最前線で地域や産地を支える直売所の持続的な経営に役立ててもらうことを狙いとした(表1)。

1 調査結果の概要

(1) 直売所の運営実態

ア 開設目的と開設効果

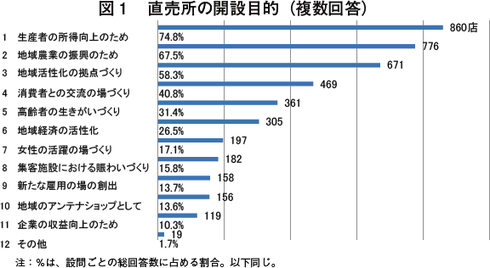

直売所の開設目的は、「生産者の所得向上」(74.8%)、「地域農業の振興」(67.5%)、「地域活性化の拠点づくり」(58.3%)が三大目的であり、次いで「消費者との交流の場づくり」(40.8%)となっている。直売活動が消費者の支持を得て、盛況となった結果として、「地域経済の活性化」(26.5%)や「新たな雇用の場の創出」(13.7%)にもつながったが、開設目的としてこれらを掲げた店は少ない(図1)。

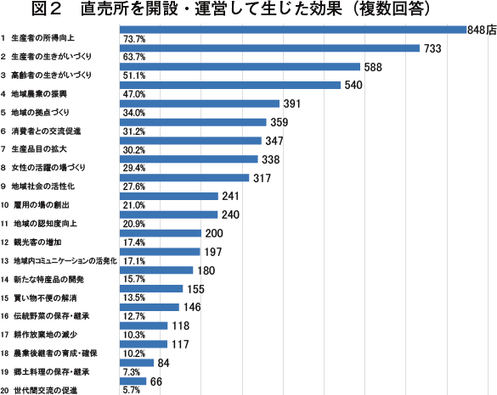

一方、直売所を開設・運営して生じた効果では、「生産者の所得向上」(73.7%)が最も多い。また、開設当初は掲げていなかった「生産者の生きがいづくり」(63.7%)、「高齢者の生きがいづくり」(51.1%)が次いで多く、経済活動もさることながら直売事業への参加が生きがいとなっていることがうかがえる(図2)。

イ 直売所の経営主体および運営主体

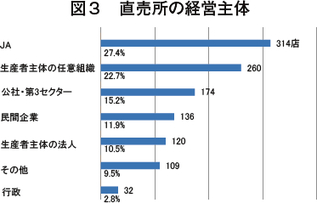

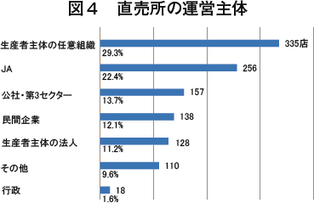

直売所の経営主体は、「JA」(27.4%)が最多で、次に「生産者主体の任意組織」(22.7%)、「公社・第3セクタ-」(15.2%)と続く。運営主体は、「生産者主体の任意組織」(29.3%)、「JA」(22.4%)、「公社・第3セクタ-」(13.7%)の順で、いずれもこの3者が上位を占める(図3、図4)。

直売所の経営主体について、まちむら交流きこうが行った前回調査(注1)との比較では、「生産者主体の任意組織」が33.0%から22.7%、「生産者主体の法人」が12.6%から10.5%に減少した。一方、「JA」が20.9%から27.4%へ、「民間企業」が5.1%から11.9%に増加している。「その他」の経営主体としては、「JF(注2)」「NPO」「観光協会」「指定管理組織」など、地域の既存組織が直売所の経営母体となるケースも増加している。

注1:「前回調査」とは平成18年度にまちむら交流きこうが行った同様の直売所の実態調査。全国4645店(常設・通年営業店)を対象とし、1436店より回答を得た。前回と今回の調査項目は異なるが、必要に応じて参考比較を行っている。

注2:漁業協同組合の略称

ウ 直売所の開業年度

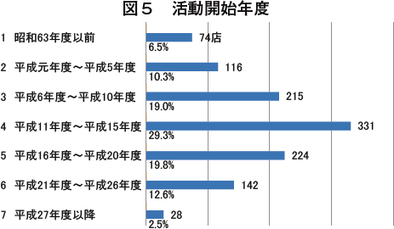

回答店の約3割が平成11年度~15年度の間に営業を開始しており、最も多い。そして、平成20年度までに開設された店が全体の8割を超す。つまり、8割以上の店は開業から10年以上を経過している。また、昭和63年より以前に開設された店は6.5%で、これらはすでに開業から30年を超えている(図5)。

なお、平成15年度までは「生産者主体の店」(任意組織・法人を含む)の開業が多かったが、平成16年度以降はJAによる開業が増加している。

(2) 直売所の営業内容

ア 営業日数と営業時間

約5割がほぼ毎日営業しており(年末年始などを除く)、回答のあった店はほぼ通年営業店であることがわかる。うち9割の店が1日7時間以上営業し、朝市・夕市など時間限定の店は少ない。

イ 売場面積

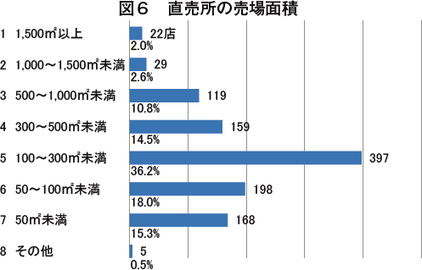

売場面積は、「100~300平方メートル未満」(36.2%)が最多で、次に「50~100平方メートル未満」(18.0%)と続く。また、「300平方メートル以上」ある店は約3割で、前回調査の12.5%から増加している。なお、前回調査で最多面積は、「50平方メートル未満」(24.9%)だったので、直売所の売場面積の拡大は進んでいるといえる。

なお、500平方メートル以上の売場面積の店のほぼ半数はJAの店であり、「生産者主体(任意組織・法人を含む)の店」の約7割は300平方メートル未満である。

ウ レジ台数とPOSレジシステムの導入

レジ台数が「3~4台」の店が前回調査の13.4%から21.5%に増加している。最も多いのは「1~2台」(62.6%)で、「レジなし」の店は前回の11.5%から4.4%に減少した。

また、POSレジシステムを「導入している」店は47.4%から79.5%に大きく増加している。「今後導入予定」(2%)を含め、およそ8割でPOSレジの導入が進められている。

なお、導入している店の6割で「売上情報の集計・分析」にPOSが活用されており、5割でPOSと連動した「売上情報の会員への配信」が行われている。

エ お客様対応の取り組み

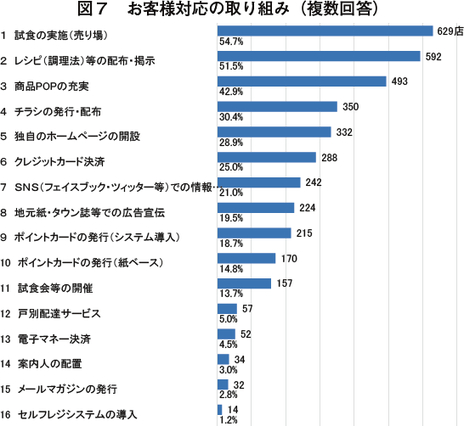

野菜や果実など多品目・多品種の商品を売りとしている直売所では、試食や食べ方提案も大事だ。そのため、約半数の店で「売り場での試食提供」(54.7%)や「レシピ・調理法の配布や掲示」(51.5%)など、お客様対応の取り組みが進められている(図7)。

(3) 直売所の経営内容

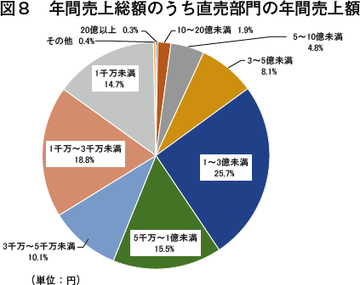

ア 直売部門の年間売上額

直売所における「直売部門」(飲食や関連事業の売り上げを除く)の年間売上額は、「1~3億円未満」(25.7%)の店が最も多い。次いで、「1千万から3千万円未満」(18.8%)で、「5億円以上」の店も前回調査の2.2%から6.7%へ増加している(図8)。

また、「1億円以上」の売り上げの店の割合は、前回の26.9%から40.8%に増加し、本調査による1店舗当たりの年間売上額(直売部門)の推計は1億4500万円前後と見込まれる。これは前回調査での推計額9700万円から大きく伸びている。

なお、「5億円以上」を売り上げる店の7割以上はJAの店であり、「3千万円未満」の店の3割以上は生産者主体の任意組織が経営する店である。

イ 直売部門の年間売上額における商品構成割合

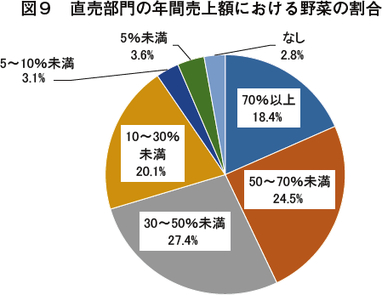

直売部門の年間売上額における商品構成割合について、それぞれ商品別に聞いた。まず、直売部門の年間売上額のうち野菜の占める割合では、「30~50%未満」(27.4%)が最多である。次いで「50~70%未満」(24.5%)、「10~30%未満」(20.1%)と続き、50%以上の店が全体の4割を超えている(図9)。

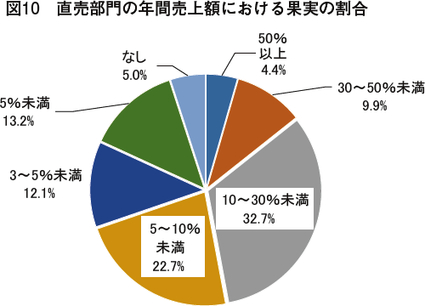

果実は、「10~30%未満」(32.7%)が最多で、30%以上は、14.3%以上であった(図10)。農産加工品、花きも「10~30%未満」が最多で、果実と同様に30%以上の占める割合は、少ない。また、畜産品・水産品・土産物については、「取り扱いはなし」の回答が最多であった。

これらの回答から、年間売上額に占める割合で最も多いのは「野菜」であるといえる。

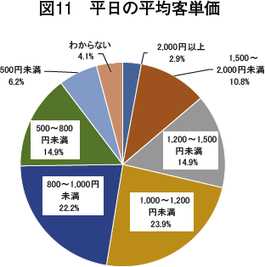

ウ 直売所の客単価

客単価が平日・土日祝祭日ともに1000円以上の店が5割を超える。平日で最多の客単価は1000~1200円(23.9%)であり、平日の平均客単価は1050円前後と見られる(図11)。

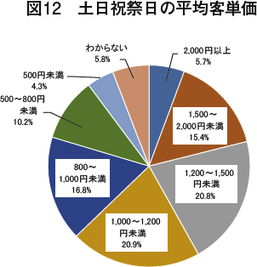

土日祝祭日の客単価は、1000~1200円(20.9%)、1200~1500円(20.8%)が多く、土日祝祭日の平均客単価は1180円前後と見られる(図12)。

前回調査では、通年の平均客単価を960円前後と推計しており、客単価も伸びていることがわかる。

エ 顧客全体に占める地元客の割合

平日・土日祝祭日ともに地元客(同一都道府県内まで)の割合が最も多い。通年で地元客が5割以上である店が全体の半数を超えており、多くの直売所は地元客の利用で支えられていることがわかる。

一方、約3割の店では地元外の客の割合の方が高く、これらは交通拠点や観光地などの立地店であることが推測される。なお、「地元客の割合はわからない」と顧客情報をつかめていない店も約1割ある。

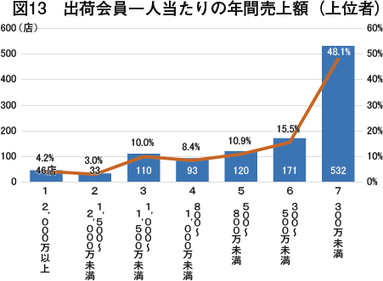

オ 年間売上額上位者とその販売品目

各店の年間売上額上位者で、2000万円以上を売り上げる出荷者がいる店は4.2%である。一方で、約半数の店の上位出荷者は300万円未満となっている(図13)。

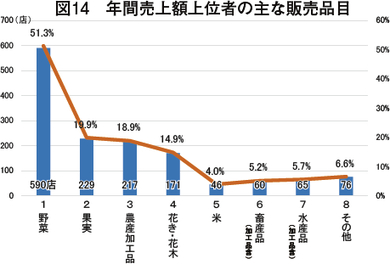

また、これら年間売上額上位者の販売品目で多いのが「野菜」(51.3%)、「果実」(19.9%)、「農産加工品」(18.9%)、「花き・花木」(14.9%)の順である(図14)。

その他として挙げられた上位者の販売品目は、山菜、きのこ類、パン、野菜苗、卵などである。上位品目は地域性によるものが多いが、直売所で売り上げを挙げているトップ3は野菜、果実、農産加工品であることがわかる。

カ 直売所の売れ筋品目ベスト20

各店の「売れ筋ベスト3」(生鮮品)を集計すると、1位はトマトで、3位はきゅうりである。また、上位20品目のうち半数は野菜となっている(表2)。

(4) 直売所が抱える課題

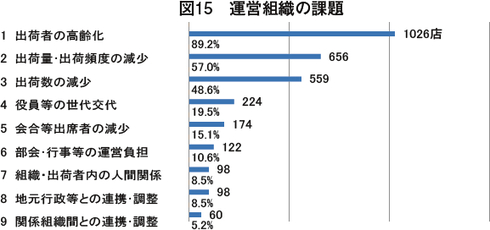

ア 運営組織の課題

運営組織の課題は「出荷者の高齢化」(89.2%)が最多で、「出荷量・出荷頻度の減少」(57.0%)、「出荷者数の減少」(48.6%)と続き、これらが直売所の運営組織の3大課題である(図15)。開設して10年以上を経過した店が多くなる中、会員や運営者の高齢化も進み、出荷できる会員数、出荷量、出荷頻度なども減り、商品の品ぞろえに影響が出始めている。

また、直売所の増加や流通事業者による地場産物の取扱拡大も進み、「店舗間での出荷者・出荷物の取り合い」「新規出荷者の獲得」などが課題になっている。

さらに、生産者が複数店舗に出荷することも増え、「自分たちの直売所という意識不足」「講習会の参加率低迷」なども課題に挙げられている。

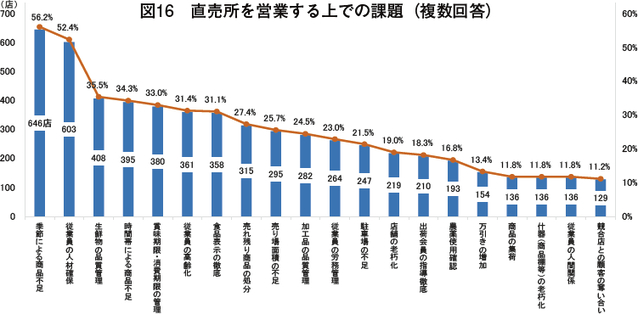

イ 店舗営業の課題

店舗営業の課題は、「季節による商品不足」(56.2%)、「従業員の人材確保」(52.4%)が多い。また、商品不足に加えて、「生鮮物の品質管理」(35.5%)、「賞味期限・消費期限の管理」(33.0%)、「食品表示の徹底」(31.1%)など品質管理面の課題も多い(図16)。

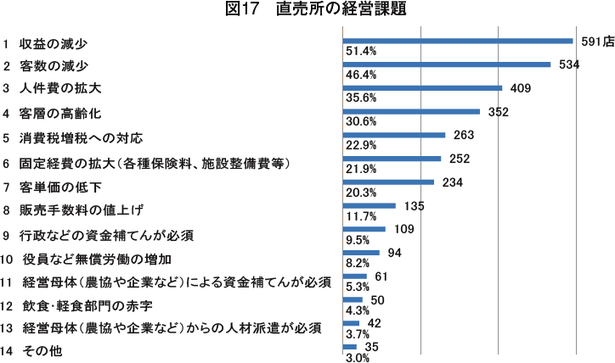

ウ 直売所経営の課題

直売所経営の課題は、全体の5割以上が「収益の減少」(51.4%)を挙げている。背景には、「客数の減少」(46.4%)、「人件費の拡大」(35.6%)、「客層の高齢化」(30.6%)があり、これらが収益を圧迫していることが推測される(図17)。

その他の課題では、「気候条件の悪化による生産物の減少」「入荷野菜数の減少」「主品目不作時の赤字」など、気象変動や災害などによる生産の不安定さが挙げられている。

エ 店による出荷会員への支援

これら課題に対する会員への支援策では、出荷量や出荷品目の拡大と品質向上に向けたものが多い。「売上情報のメール配信」や「先進地視察研修」は5割以上の店で行われている。次いで、「クレーム内容の共有」(45.1%)、「栽培技術講習」(43.9%)、「食品表示講習」(38.4%)を実施している店が多い。

その他の支援策では、「売り上げに応じた出荷奨励金」「不足商品に対する出荷手数料の割引」「青年部会など部会運営費の補助」「ハウス導入補助」「加工機械など導入補助」など生産者への直接的な支援が進められている。

2 まとめにかえて

直売所は日常的に店を利用する、近くの消費者に支えられている。売れ筋の上位品目も、店で多くの金額を売り上げる生産者の販売品目も「野菜」だ。直売所の客単価を上げるためには、果実、弁当・総菜、米、加工品、土産物、畜産物、海産物も必要だといわれることもある。しかしながら、一定量の地場野菜を切れ目なく、安定的に売り続けることはむずかしい。

米や果実は単価が高いが、一人当たりの消費量は年々減っており、まとめ買いされてしまいがちな商品でもある。だが野菜は毎日の食卓に欠かせない。高齢化社会で健康志向が進む時代だからこそ、ますます野菜の需要拡大は期待できる。

地場野菜を求める客が直売所のリピーターとなり、時には果実や米や加工品も買い求め、宅配や贈答利用でまとまった額を購入してくれる固定客が、直売所の売り上げに貢献している。店に繰り返し足を運んでもらう大きなきっかけが「旬の野菜」だ。直売所の客はトマトもなすも品種名で買いに来るともいわれる。伝統野菜から新顔野菜までがそろうのも直売所ならではである。朝一番に直売所で旬の食材を探し、その日の献立を決めるような人気の飲食店も各地に増えている。

その期待に応えるためにも、全国の直売所では今、野菜の生産振興に力を入れている。売り場に足りなければ苗を配り、「作れる生産者はいないか」「生産時期を広げられないか」「規格外は別の売り方や加工・飲食に仕向けられないか」という努力と工夫を重ねてきた。

売り場でお客様と直接対峙し、その細かなニーズに応えながら生産品目や時期を拡げてきたことが今の直売所の盛況の要因である。

生産者の所得向上や農業振興を目的に開設された直売所は、それぞれはローカルで小さい活動でありながらも、日本の農林水産業や地域社会に貢献している役割はとても大きい。