〔特集〕国産野菜の冷凍加工に向けた取り組み (野菜情報 2014年7月号)

〔特集〕国産野菜の冷凍加工に向けた取り組み (野菜情報 2014年7月号)

冷凍野菜等需要構造実態調査の概要

野菜需給部

【要約】

冷凍野菜等の販売先は、「食品卸売会社」が、国内・海外製造品ともに約3割を占める。国内製造品は、国産志向のある消費者のニーズなどに対応し、「生協」や「給食事業者」が一定の割合を占めている。

今後の冷凍野菜等の市場は、引き続き堅調に推移することが見込まれ、国産冷凍野菜等の原料野菜の生産振興、販路の確保、安全・安心の確保などの取組みが重要な課題となっている。

はじめに

農林水産省農林水産政策研究所の調査によれば、国産野菜需要に占める加工・業務用需要の割合は、平成22年度には約6割を占めており、野菜全体の生産・流通・消費の動向に大きな影響をもたらしている。こうした状況を踏まえ、「冷凍野菜等」について、その生産、流通、販売の実態を明らかにするため、当機構は、平成25年11月から12月にかけて冷凍食品メーカー、流通事業者などを対象にしたアンケートおよびヒアリング調査を実施したので、その概要を報告する。

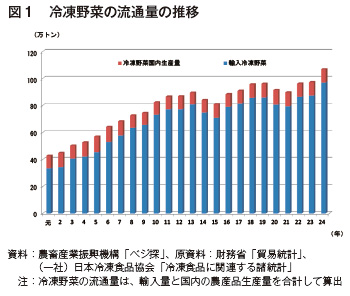

1 冷凍野菜の国内流通量の動向

~輸入は9割、国産は1割~

国内における冷凍野菜の平成24年の流通量は、100万トンを上回る水準へと増加しているが、そのうち、約97万トンは輸入冷凍野菜である。一方、冷凍野菜の国内生産量は、元年以降、8~12万トンの間で推移している(図1)。

冷凍野菜の流通量の増加分の大半が輸入冷凍野菜によるものである。その主な理由は、食味、加工適性、品質適性・品種特性の違い、原料コストや製造コストの格差、数量・ロットの確保の問題、生鮮品主体の国産野菜の生産構造などがあるとみられる。

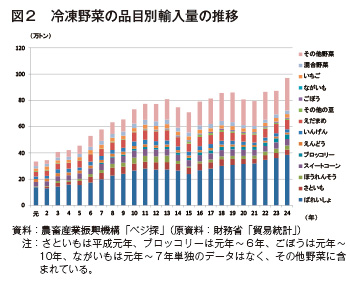

冷凍野菜の輸入量の推移は、中国産の冷凍ほうれんそうの残留農薬問題が発生した14年から15年にかけて、落ち込んだものの、24年には、約97万トンとなり、元年に比べ、ばれいしょ、ほうれんそう、えだまめなどを中心に約3倍に増加している(図2)。

2 調査結果の概要

(1) 調査の方法など

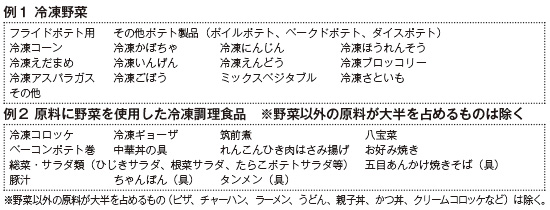

① 調査対象の冷凍野菜および冷凍調理食品

野菜を原料として使用している冷凍食品は、フライドポテト、冷凍えだまめ、冷凍ほうれんそうなど、原料野菜がそのまま冷凍食品として販売されている冷凍野菜(例1)や、コロッケ、ギョーザ、筑前煮のように他の具材と一緒に調理された後、冷凍食品として販売されている冷凍調理食品(例2)があり、その製品種類も多種多様である。このため、本調査では、調査目的に沿って、野菜以外の原料が大半を占めるものは除外した。

② 調査対象者と回収結果など

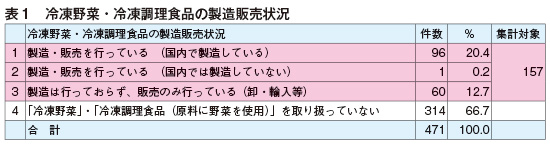

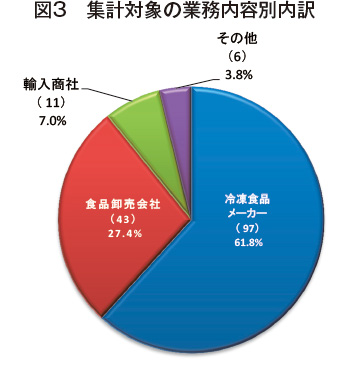

アンケート調査を実施した1008件のうち回答があったのは471件、そのうち冷凍野菜等を取り扱っていないと回答のあった314件を除いた157件を集計対象とした(表1)。また、19件については、アンケート調査に加えて、ヒアリング調査も行った。

業種別内訳は図3の通りである。

今回の調査は、(一社)日本冷凍食品協会、輸入冷凍野菜品質安全協議会、(一社)日本加工食品卸協会および(一社)北海道冷凍食品協会、東京聖栄大学 藤島廣二教授、農林水産省農林水産政策研究所 小林茂典上席主任研究官をはじめ、冷凍食品メーカー、食品卸売会社、輸入商社など関係者の多大な御支援と御協力をいただいた。

なお、本調査結果は、有効回答企業の調査票をもとに取りまとめているため、一部の調査項目の結果については、回答数が限られていること、集計項目に一部重複があること、回答企業の業種、取扱品目、規模などの違いによるバラツキもあることに留意する必要がある。

(2)調査結果の概要

① 国内製造の冷凍食品に使用されている野菜の原料(数量ベース)

~国産は9割、輸入は1割~

冷凍野菜等の原料として使用されている原料野菜は、生鮮品以外にもカットされたもの、冷凍加工されたものがあり、冷凍加工されたものの中には、一度解凍して他の具材と混ぜるなどの調理を行った後に冷凍されて製品となるものがある。国産志向の高い消費者には、国産原料野菜を使用した冷凍野菜等に一定のニーズがあり、冷凍野菜等を今まであまり利用しなかった高齢者などからの、原産地や調理方法などに関する問い合わせも増えている。また、電子レンジで解凍を行わずに、自然解凍により食べる弁当具材用などの商品も、多く販売されてきている。

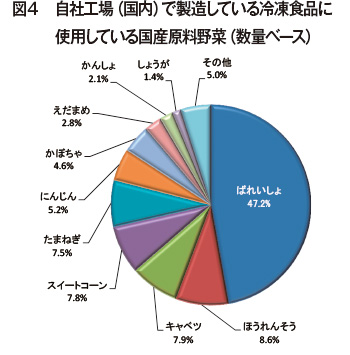

国内で製造されている冷凍野菜等の原料野菜の年間数量は、23万1319トンであった。このうち国産原料野菜の年間数量は、21万16トンで約9割を占めている。その内訳は、ばれいしょが47.2%を占め、次いでほうれんそう、キャベツ、スイートコーン、たまねぎなどとなっている(図4)。

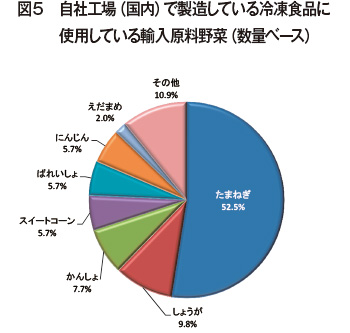

一方、輸入原料野菜は、たまねぎが52.5%を占め、次いでしょうが、かんしょ、スイートコーン、ばれいしょなどとなっている(図5)。

国内製造の冷凍野菜等に使用されている原料野菜の品目別の主な特徴は、以下の通りである。

【ばれいしょ】

国産原料は、北海道が最も多く、品種は、「ホッカイコガネ」「トヨシロ」「男爵」などを使用し、コロッケの原料となるものが多い。また、地域によっては、独自品種で差別化を図る企業もみられた。

輸入原料は、米国、ベルギー、中国などから輸入され、コロッケ、ダイスポテト、フライドポテトなどの原料に使用されている。

【ほうれんそう】

国産原料は、宮崎県が最も多く、冷凍野菜の単一商品の原料としても使用されている。品種は、生鮮品向けと同じもので、草丈は生食向けよりも長く、35~40センチまで栽培したものを使用する企業が多いものの、50~60センチまで栽培したものを使用している企業も見られた。

中国から輸入した原料を使用している企業がみられたが、その中には、冷凍調理食品の原料として使用しているものがあるとみられる。

【キャベツ】

国産原料は、全国各地で生産された、春系、寒玉系の品種とも生鮮品向けと同じものが使用されている。

水分が多い野菜のため、冷凍野菜としてではなく、お好み焼き、ギョーザ、ロールキャベツなど冷凍調理食品の具材として使用されている。

また、冷凍野菜としてキャベツが輸入されることはほとんど見られない。

【スイートコーン】

国産原料は、北海道が最も多く、輸入原料は、米国、タイから輸入され、軸付コーン、ホールコーン、カットコーン、クリームコーンなどの原料となっている。また、ホールコーンは、コロッケ、ピラフ、コーンスープなどの冷凍調理食品の具材としても使用されている。品種は、国産、輸入ともスーパースイートが中心となっている。

【たまねぎ】

国産原料は、北海道が最も多く、輸入原料は、中国、米国、ニュージーランドから輸入され、主にオニオンソテー、ダイスオニオンなどの原料となっている。

オニオンソテーは、主にカレー、スープなどのレトルト食品の原材料として使用され、ダイスオニオンは、ハンバーグ、シュウマイ、メンチカツ、かき揚げなどの冷凍調理食品の具材として使用されている。

【にんじん】

国産原料は、北海道が最も多く、太くて芯まで赤い加工用品種が使用されている。また、輸入原料は中国が多い。

国産、輸入ともダイスキャロットなどの原料として使用され、カレー、スープなどのレトルト食品の原材料、釜飯の具など、冷凍調理食品の具材として使用されている。

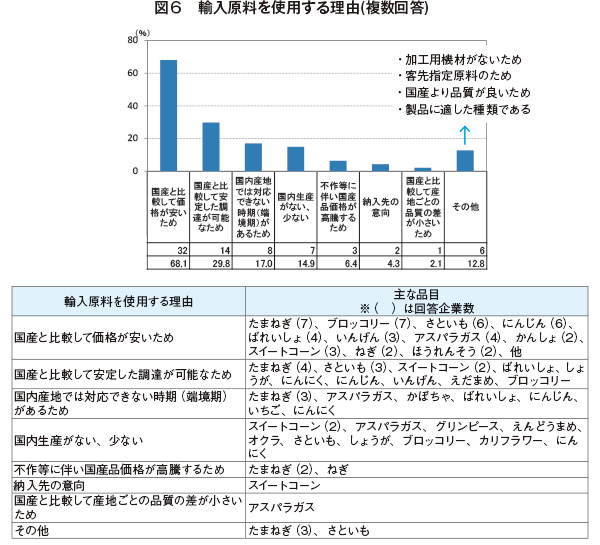

② 冷凍食品の製造に輸入原料野菜を使用する理由(複数回答)

~国産より価格が安いが7割~

野菜を原料とする冷凍食品を国内で製造する冷凍食品メーカーは、産地近接型の冷凍食品工場を中心に、国産原料を主体に使用するものが多いが、製品の用途などに応じて輸入原料も使用されている。

輸入原料を使用する理由は、「国産と比較して価格が安いため」が68.1%を占め、次に「国産と比較して安定した調達が可能なため」が29.8%となっている(図6)。

「国産と比較して価格が安いため」を理由とする回答企業が多い原料野菜の品目は、たまねぎ、ブロッコリー、さといも、にんじん、ばれいしょなどとなっている。

一方で、最近の円安や輸入先国である中国などの人件費の上昇もあり、特にばれいしょ、にんじんの国産と輸入原料との価格差は、かなり縮小しているとの指摘も見られた。

③ 国内製造の冷凍野菜等の販売について

~冷凍野菜は冷凍ばれいしょが4割、冷凍調理食品はコロッケが5割~

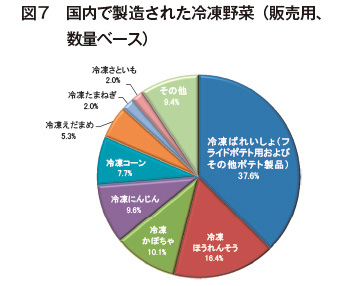

国内で製造された冷凍野菜の年間販売量の合計(集計対象企業の上位5品目合計)は、8万8477トンであった。品目別では、冷凍ばれいしょ(フライドポテト用およびその他のポテト製品)が37.6%と最も多く、次いで冷凍ほうれんそう、冷凍かぼちゃ、冷凍にんじん、冷凍コーンなどとなっている(図7)。

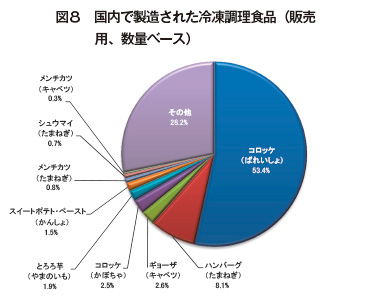

また、国内で製造された冷凍調理食品の年間販売量の合計(集計対象企業の上位5品目合計)は、13万95トンであった。製品別ではコロッケ(ばれいしょ)が約5割を占め、次いでハンバーグ(たまねぎ)、ギョーザ(キャベツ)、コロッケ(かぼちゃ)などとなっている(図8)。

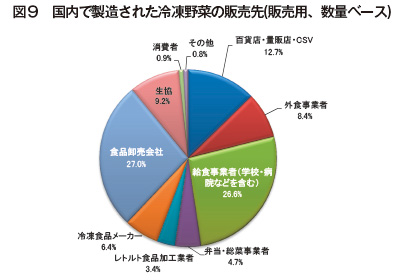

国内で製造された冷凍野菜の販売先の割合としては、「食品卸売会社」が最も高く、次いで「給食事業者(学校、病院などを含む)」「百貨店・量販店・CVS」が高く、「生協」も一定の割合を占めている(図9)。

「給食事業者」のうち学校給食などを提供する事業者の中には、産地を国産として指定している例も見られる。学校給食における国産農産物の活用促進は、食育や地産・地消の観点からも重要な政策課題として取り組みが進められており、国産冷凍野菜の販路の開拓、拡大の可能性があるとみられる。

④ 海外製造の冷凍野菜等の販売について

~冷凍ばれいしょが3割、「こまつなのおひたし」が多い~

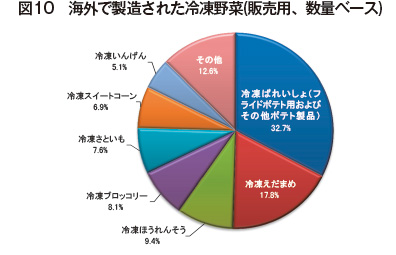

海外で製造された冷凍野菜の国内での年間販売量の合計(集計対象企業の上位5品目合計)は、24万8355トンであった。製品別では、冷凍ばれいしょ(フライドポテト用およびその他のポテト製品)が32.7%と最も多く、次いで冷凍えだまめ、冷凍ブロッコリー、冷凍ほうれんそうなどとなっている(図10)。輸入先国は、ばれいしょ(フライドポテト用およびその他のポテト製品)は米国、カナダ、冷凍えだまめは中国、タイ、台湾、冷凍ほうれんそうは中国、ベトナム、冷凍ブロッコリーは中国、エクアドルとなっており、品目によって主要な輸入先国が異なっている。また、企業は、主要輸入先国の中国で為替の影響の他、人件費が上昇しているため、人件費の安いベトナム、タイ、インドネシア、ミャンマーといった東南アジアなどへ輸入先のシフトを検討または実行している。

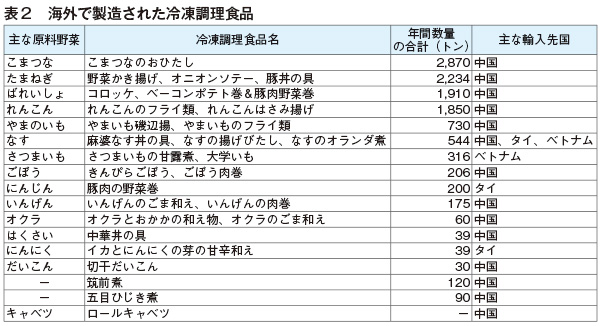

海外で製造された冷凍調理食品のうち、野菜を主な原料にする製品で販売量(集計対象企業の上位5品目合計)の多いものとしては、こまつな(こまつなのおひたし)、たまねぎ(野菜かき揚げなど)、ばれいしょ(コロッケなど)、れんこん(れんこんはさみ揚など)、やまのいも(やまいも磯辺揚など)などである。主要輸入先国は、中国となっているが、一部、タイやベトナムからの輸入も見られた(表2)。

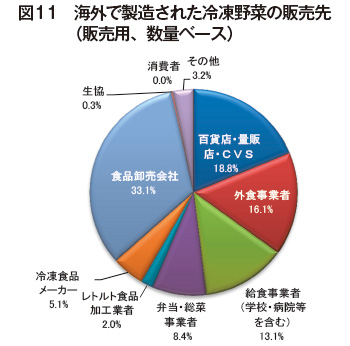

海外で製造された冷凍野菜の販売先の割合としては、「食品卸売会社」が最も高く、次いで「百貨店・量販店・CVS」「外食事業者」が高くなっている。一方で、「生協」や「給食事業者」の割合は、国内で製造された冷凍野菜の販売先の割合と比べて低くなっている(図11)。

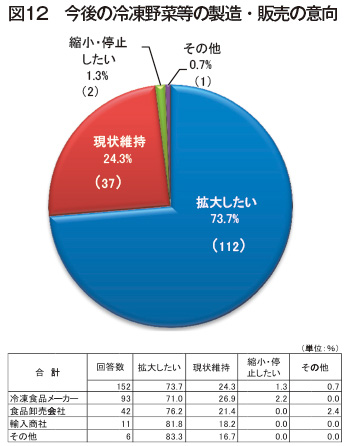

⑤ 今後の冷凍野菜等の製造・販売意向

~拡大したいが7割~

今後の冷凍野菜等の製造・販売についての意向は、「拡大したい」が73.7%を占め、「現状維持」が24.3%、「縮小・停止したい」が1.3%であった(図12)。業種別にみると、冷凍食品メーカーは、食品卸売会社、輸入商社と比較して「拡大したい」割合がやや低くなっている。

「拡大したい」主な理由は、「冷凍食品のニーズは年々増加の傾向にある」「冷凍食品に対する認知度が低いため、新規ユーザーの開拓余地がある」「販売量が増加すれば、作付面積が増え、生産者所得の増加に繋がる」「作付品目を拡大する」などであった。

3 まとめ

冷凍野菜等の国内流通量は年々増加しているが、その9割は輸入冷凍野菜等であり、国産冷凍野菜等は約1割にとどまっている。一方、国内で製造されている冷凍野菜等は、国産原料の使用割合が9割となっており、「給食事業者」「生協」向けで一定のシェアを有するなど国産品のニーズに対応している。また、今後の冷凍野菜等の製造・販売を拡大したい企業は、約7割を占めている。

冷凍食品メーカーなどでは、国産原料野菜を使用した製品の製造・販売を強化するため、独自品種の導入、品目拡大、地元産が不足する時期における他県産や貯蔵品などの活用、OEMによる販路の確保などの取り組みを行っている。

一方、輸入原料野菜を使用した冷凍野菜等は、主要輸入先国である中国の人件費などのコスト上昇などもあり、国産との価格差に縮小傾向が見られるものの、現在の状況下では、原料や製造に係るコスト、量(ロット)の確保、規格などへの対応などの問題があり、国産へのシフトや拡大はあまり進んでいない。

今後の冷凍野菜等の市場は、単身世帯や高齢者世帯の増加、女性の社会進出などに伴う、いわゆる時短調理ニーズや食の簡便化志向、個食化の進展などを背景として、引き続き堅調に推移することが見込まれる。このため、引き続き堅調と見込まれる加工・業務用需要への対応強化の一環として、国産冷凍野菜等の原料野菜の生産振興、販路の確保、安全・安心の確保などの取り組みが重要な課題となっている。

今回報告した「冷凍野菜等需要構造実態調査」の結果については、当機構HP(http://www.alic.go.jp/content/000105915.pdf)に掲載してあるので参照願いたい。