調査報告 (野菜情報 2014年3月号)

調査報告 (野菜情報 2014年3月号)

卸売市場の情勢と今後の取り組み

卸売市場政策研究所

代表 細川 允史

【要約】

生鮮品の全国総流通量は、平成元年度と22年度を比較すると、21年間で青果は90.1パーセント、水産物は75.5パーセント、花きは89.1パーセント、食肉が115.2パーセントとなっている。青果と花きは、この間の日本経済の動きとほぼ合致しているが、水産物は大きく落ち込み、同じ動物性たんぱく源である食肉にとって代わられている状況が読み取れる。卸売市場経由率は、この間に、青果と水産物が約20パーセント低下しているが、花きは83パーセントで変わらず、高率を維持している。食肉は10パーセント強となっている。取引方式は、セリ・入札比率が著しく低下し、相対取引が主流となってきている。その背景としては、産地出荷団体の大型化(とくに青果)、大口需要者の増加、がある。このような流通環境の変化に対応できているか否かで、卸売会社の経営内容に大きな差ができ、卸売市場再編が進行している。卸売市場として力強く機能を発揮しているのは、①大規模な人口を有する都市に立地し、抜きんでた力量を持っている市場、②地場の産地を持ち、他にないブランドを有している産地市場、③経営の自由度が高く、かつ経営規模が大きい民設卸売市場など、である。

集荷力が強く、かつ規模が大きな中央卸売市場が中央拠点市場として指定された。これを活かして、集荷力が弱い卸売市場の支援が円滑に行われることが重要である。また、卸売会社は、これまで取扱規模優先で販売の見通しが立たないのに無理な集荷をしたり、市場取引で、産地から価格要求のあった価格が出なかったときに、卸売会社が産地に補てんして赤字要因となる行為はせず、身の丈と状況に合った経営体制づくりをすることが大切である。

1. はじめに

今日のわが国の卸売市場を巡る情勢は、明らかにひとつの方向を示している。それは、①卸売市場の総体としての縮小傾向、②そのなかでの格差拡大、である。しかしながら、わが国の生鮮品流通における卸売市場の役割が終わりつつあるとは筆者は思っておらず、時代に合わせた対応により、卸売市場の持つ利点が生かされる余地はまだまだあり、そのためには従来の慣習的な意識、行動を変えていくことがいま大切である、と言いたい。その「時代に合わせた対応」とは具体的に何か、を探るという視点で、本稿をまとめてみたい。

2. 流通量と市場経由量の推移

最新の卸売市場に関するデータである平成25年9月公表の農林水産省『卸売市場データ集』を基に、数値的把握をしてみたい。

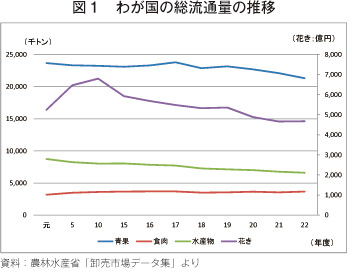

まず、平成元年度と21年後の22年度における、市場と市場外を合計した総流通量の推移をみてみると、青果が2366万1000トンから2131万1000トン(対比90.1%)、水産物が874万4000トンから660万2000トン(同75.5%)、花きが5247億円から4674億円(同89.1%)と、水産物の減少が顕著である。ちなみに同じ期間の食肉が317万9000トンから366万3000トン(同115.2%)と、15ポイントも伸びている(図1)。

この数値の推移を見てまず指摘されるのは、食肉を除いて青果、水産、花きとも、平成元年度に比して22年度には全国の総流通量が減っているということである。人口の減少はまださほどではないわけで、これは国民の消費量の減少が一番の背景にあると見なければならない。3年のバブル崩壊後、日本の経済が長い不況とデフレのトンネルに入り、家庭の経済が苦しくなってきたことを物語っていると考えられる。

総流通量の減少は、水産において特に大きい。これが、水産市場が苦境に立っている大きな背景である。逆に、食肉は、不況下にあって総流通量が15パーセントも伸びている。これは、動物性たんぱく源が、水産物から食肉に置き換わってきていることを示している。

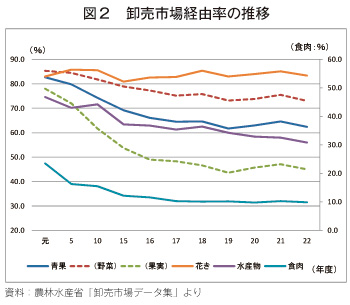

また、市場経由率は、同じ期間に青果が82.7パーセントから62.4パーセント、水産物が74.6パーセントから56.0パーセント、花きが83.0パーセントから83.4パーセントとなっている(図2)。

青果において約20ポイント低下している内訳は、野菜が85.3パーセントから73.0パーセントであるのに対し、果実が78.0パーセントから45.0パーセントと激減していることが大きな原因である。果実は卸売会社における取扱量の激減で、卸売市場の不採算部門になってきている。野菜の経由率低下は、スーパーや加工メーカーなどの大口需要者による産地からの直接仕入れの増加や、直売所の隆盛などがあげられ、果実は全体としての生産量減少の中で、大型産地への集中によるブランド化、消費者への直接販売、観光販売、などの増加が背景と考えられる。

水産物においては、とくに塩干加工品や冷凍品の市場離れ、直売の増加、などが背景と考えられる。

花きにおいては、種類の多様性と規格やロットが細かいことなどから、卸売市場が安定して主たる販売ルートとなっていて、直売などが少ないことが背景であろう。

こうしてみると、将来とも卸売市場流通が安定しているのは、花きであり、野菜も高率で市場経由である状況は当分ゆるがないと考えられる。水産物は、流通量全体の半分程度はある程度の期間、維持すると考えられるものの、縮小傾向に歯止めをかける決め手に欠け、漸減していくことも覚悟しなければならないかもしれない。

3. 取引の変化

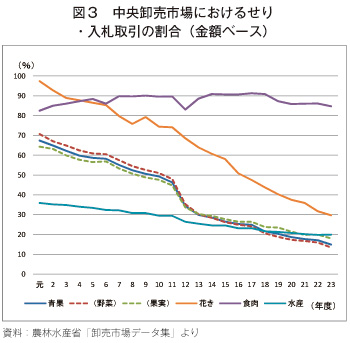

中央卸売市場においては、セリ・入札の割合(金額ベース)が、平成元年度と23年度を比較すると、青果全体で67.4パーセントから14.9パーセント、そのうち野菜で70.7パーセントから13.4パーセント、果実で64.3パーセントから18.0パーセント、水産全体で35.9パーセントから19.9パーセント、花きが97.4パーセントから29.7パーセントと、もともと低いか元は高かったのが激減するか、の道をたどってきている(図3)。

背景は、小売側の大型化で、流通情報を基にした事前取引が中心となり、近在物などの個人出荷品以外のセリ取引が成立しなくなってきていることである。大型取引で価格水準が決められるので、それが取引全体を規定するようになり、一部の建値市場の価格が基準となり、各卸売市場の独自性がますます狭められてきている。これが集荷力の格差につながり、卸売市場間の格差拡大から市場再編へとつながっている。いまのところ、この流れが変わるような要素は見当たらず、ますます卸売市場数の減少、大型卸売市場への集約という方向に進むだろう。影響を受けそうな卸売市場、卸売会社は、自身の持つ優位性を見出して、それを武器として独自の存在感を増す努力をすることが、生き残りのカギとなるだろう。現に、中小規模で、そのような卸売市場の特色を作り上げることに成功しているところもある。

事例として、九州のA社では、売れ筋、消費者の要望などの情報を把握して、生産者に一種の契約生産を依頼し、質の高い野菜を同社のブランド(お野菜百科)として、県内小売店で販売している。消費者から好評を得るとともに、卸売価格も高めに設定して、生産者にもメリットがある取り組みをしている。商品知識と農業技術の知識がなければできない取り組みである。

全国一律のやり方ではなく、地域に根差した独自のやり方の探求が、卸売市場の活力を発揮する原動力となる。

4. 進む卸売市場の再編

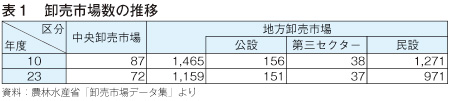

卸売市場数の推移には大きな変動がある。表1に示すように、中央卸売市場数は、平成10年度の87から、23年度には72となり、さらに今年から来年にかけて数市場がなくなろうとしている。後述する中央卸売市場の認定により、中央から地方へという流れは、大きな流れとなってきている。極端に言えば、国から中央拠点市場として指定されている中央卸売市場以外は、どこでも地方卸売市場になる可能性があるといえる。

また、地方卸売市場はこの間、306市場、20.9パーセント減と大きく減少している。行政の支えがない民設地方卸売市場、とりわけ中小規模の地方卸売市場の減少は大きく、今後も高水準での減少傾向が想定される。

卸売市場の浮き沈みを分析すると、卸売市場機能を十分発揮しているのは、①大都市に立地し、周辺により強大なライバル卸売市場がない卸売市場、②産地に立地し、産地市場として地場品の独占的集荷が可能で特徴を持つ卸売市場、③民設卸売市場で、取扱規模が大きく、卸売会社が強力な営業力を有している卸売市場、などである。

①についていえば、その都市が政令指定都市、または中核都市などの規模が大きな都市であっても、近接して、より大きな卸売市場が存在すると、その卸売市場が広域の販売力を発揮するために、競争に負けてしまう例が多くみられる。開設区域をはるかに超えた販売力を示す卸売市場は、開設者が市である場合には、市行政としてそれでいいのか、などの課題を抱えつつも、卸売市場の力量増強、市場存続のために進めざるを得ない事情がある。これは、これからの卸売市場政策においては、開設自治体のあり方、広域連合による共同運営などによる解決策の模索、などの課題につながると考えられる。

一方で、近接卸売市場による攻勢で、守勢に立って大幅に取り扱いが減少している公設卸売市場にあっては、撤退、または性格変更などの検討が余儀なくされるだろう。性格変更とは、例えば、従来型の卸売市場だけでなく、市民消費者が自由に出入りし、買い物ができるショッピングセンター化、などを指す。市場の撤退は、入場業者の失業につながるので、できるだけ地域密着型で、新たな役割を目指すのが望ましいと考える。場合によっては卸売市場の

②については、ブランド性がある優良産地が近い卸売市場においては、それを優先的に集荷して、全国に広く出荷する産地市場の役割を果たせれば、十分に生き残りの可能性がある。生産できる条件があれば、ブランド性がある商品の共同開発により産地支援をし、商品を独占販売するなどの経営戦略が考えられ、このことは、産地の振興にもつながる。

③については、有力な民設卸売市場は、卸売会社と開設者が同一で、卸売市場法に準拠した取引を行ってはいるものの、公設卸売市場、とりわけ中央卸売市場に課せられているような制約はずいぶんゆるいので、卸売会社自らが積極的な販売活動を展開している例である。また、総じて仲卸数が少ないのも特徴で、卸売会社と仲卸の役割が共同化、連携化されているところが多い。一方、公設卸売市場においては、仲卸数が非常に多いところが多く、零細な仲卸も多く、卸売市場全体が一丸となって活性化に取り組む基盤が弱い。仲卸の機能と卸売会社の機能をどう連携し、力を発揮できるかが、非常に大きな課題となっている。

5. 中央拠点市場制度をどう活かすか

第9次卸売市場整備基本方針において、新たに導入された制度が、中央拠点市場である。中央拠点市場の認定基準は、年間取扱数量が、青果物にあっては、①29万トン以上かつ開設区域外への出荷割合30パーセント以上、または②15万トン以上かつ45パーセント以上、水産物にあっては、①14万トン以上かつ40パーセント以上、または②6万トン以上かつ60パーセント以上、となっている。指定された中央拠点市場は、青果22市場、水産11市場である。

逆に、再編基準に該当して地方への転換等の再編措置を求められた中央卸売市場が、青果2市場、水産8市場、花き3市場ある。水産に多いのが特徴である。なかには、青果が拠点、水産が地方という市場もいくつかある。拠点市場の考え方は、集荷力が弱い周辺卸売市場を支援することにより、全体として卸売市場機能の維持を図ろうというもので(少なくとも筆者はそう理解している)、その意味では、これまでの中央卸売市場中心主義の延長線上でもあり、改革でもある。周辺卸売市場の必要量をまとめて集荷し、配分するシステムの確立が、この制度が有効に機能するためのカギであり、今後の課題でもある。

6. 卸売会社の状況

卸売市場法では、上場する荷を集める卸売会社は必置機関で、市場内で営業する買い手側の立場である仲卸は、「置くことができる」という規定になっている。市場外で営業する小売商等が売買参加者である。買い手側がいなければ取引は成立しないが、仲卸か売買参加者のどちらかがいればよい。しかし、卸売会社は集荷をする唯一の機関であるから、いなければ卸売市場は成立しないという位置づけになっている。したがって、卸売会社の経営安定は、卸売市場が存続するうえで非常に重要なことである。

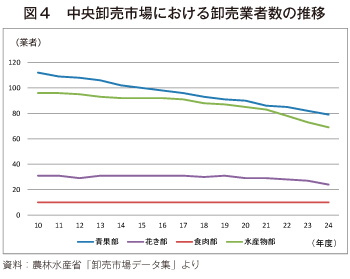

しかるに中央における卸売会社数は、平成10年度と24年度を比較すると、青果部で112から79、水産物部で96から69と減少している(図4)。合併による数の減少もあるが、廃業が多い。また、近年、卸売会社の突然の廃業が相次いでいることから、産地出荷側は不信感を抱いている。卸売会社の経営不安定化は、中央卸売市場においては、全体としての取り扱いの低迷が背景にあり、規模が小さな卸売会社の行き詰り(大阪本場、京都など)、近隣に大市場があること、地元売買参加者の減少などの影響で販売力を失った(尼崎など)などが、近年目立っている。

卸売会社の経営状態をチェックするには、卸売会社の貸借対照表を見て、内部留保が少ない会社は要注意である。内部留保がないために、ちょっとした資金ショートでも資金繰りがつかずに突然倒産し、出荷者が出荷品の代金を受け取れない事態も起きている。公設卸売市場の場合には、開設自治体は、その卸売市場の存続のために卸売会社の経営チェックを強化することは当然だが、経営改善に自治体が有効な指導をできる余地はあまりないのが実情である。それは、自治体の指導力量が足りないこともあるが、人員削減や経営方針の指導など、経営の中身に具体的にかかわる事項については、権限上難しいということもある。公設卸売市場における卸売会社の実効ある経営改善をどうするか、また、出荷者や買い出し業者(売買参加者と仲卸からの仕入業者)などに迷惑が及ぶ前に廃業命令をどう出せるか、などはこれからの重要な課題である。

少子高齢化、人口減少、経済のグローバル化など、わが国を取り巻く環境が厳しいなかで、卸売市場取扱の長期低落傾向に歯止めをかける、しっかりとした見通しが立っていない。卸売会社、仲卸、関連事業者などの経営方針については、収入に見合った社内体制、営業赤字を出さない体制づくりを、厳しく構築していくことが求められる。

卸売会社の営業利益率は、平成23年度平均で、中央卸売市場の青果卸売会社0.4パーセント、水産卸売会社0.5パーセントである。これは、卸売業の1.5パーセント、飲食料品卸売業の0.9パーセントに比べて、非常に少ない。卸売会社の営業利益は、①委託手数料、②買付集荷における仕入れと販売の差額、の2種類である。委託手数料率を上げられれば収益は改善されるが、出荷者の反発や他社との競争関係などで難しく、また買付集荷の利益率は、委託販売よりも少ないのが現状で、買付集荷比率が高い卸売会社の方が、経営が良くない傾向にあるのが現状である。経営内容が良いのは、独自のブランド商品を持っているか、規模が大きい(青果では年間金額500億円以上であれば一応安泰)か、強力な営業力を有している卸売会社(小規模でも才覚ある経営者が指揮している社)か、などである。いずれにしても、経営陣や社員の質の良しあしが、その後の卸売会社の浮き沈みを左右する最大の要因であり、人材の確保、育成が重要なポイントになる。

なお、第9次卸売市場整備基本方針の目標年度(平成27年度)における中央卸売市場の卸売業者従業員1人当たり取扱高の水準は、青果2.5億円、水産3.8億円となっている。これがクリアできていない卸売会社は、取扱規模に比して社員数が多いということなので、工夫する必要がある。

7. 仲卸、売買参加者の状況

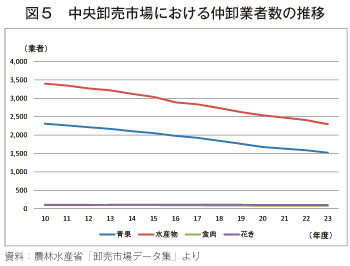

わが国の卸売市場の状況変化の象徴が、仲卸数、売買参加者数の急速な減少である。中央卸売市場における仲卸業者数は、平成10年度と23年度を比較すると、青果で2,309から1,522(787減)、水産物で3,398から2,293(1,105減)に減少している(図5)。今後も、このトレンドで減少していく可能性が高い。消えていくのは、零細規模の業者が多いので、規模が大きい少数の仲卸が生き残った段階で安定するだろう。

仲卸業者間の経営力量の差は大きく、一部に良好な経営内容を確保している社もある一方で、取引先の不安定さ、資金繰りに余裕のない社も多く、これらは廃業予備軍となっている。取扱金額で5億円あたりが経営の良しあしの分水

しかしながら、卸売市場では、卸売会社が集荷から小売側への販売までを全部行うことは、制度上難しく、入荷品の販売においては、どうしても仲卸を主力とせざるを得ない。逆に言えば、卸売会社にとって、あてになる仲卸像とは何か、ということが課題である。法的制約は別にしても、卸売会社が仲卸機能まで行うことは困難で、卸売会社と仲卸の協働で卸売市場の機能を果たすことの追求が、卸売市場の本筋である。流通環境の変化に伴い、どのような協働、連携を行えば、時代に即した卸売市場機能となるかについて、深く検討する必要がある。

将来的には、現行卸売市場法における卸売会社の機能の制約(仲卸や売買参加者を兼業することの禁止)の是非も問われるかもしれない。

また、中央卸売市場における売買参加者数は、平成23年度は、青果14,016、水産物5,160と、1年間で、青果1,100(7.3%減)、水産物749(12.7%減)減少した。売買参加者の多くは個人商店で、高齢化と後継者難で、年々数が減少し、卸売市場における買受額も減っている。しかし、消費者の高齢化などで地域密着型の小売店舗の必要性が高くなってきている状況もあり、それをどう確保していくか、買い物難民対策のあり方ということと、これらに対する卸売市場の果たす役割の関係が、これから問われていくことになろう。例えば、小売店がない過疎地域では、移動販売車が頼りとなり、移動販売車が商品を仕入れる際に、卸売市場において、商品の品ぞろえを支援する、などが考えられる。また、東京都中央卸売市場淀橋市場のように、近くにある戸山団地の店舗が撤退し、団地住民が都心部に居ながら買い物難民化していることから、同市場の関係者が、生鮮品を積んだトラックで同団地を回り、買い物支援しているという好例がある。

8. おわりに

わが国における生鮮品は、多種多様な種類を持ち、わが国の文化を特徴づける大切な財産である。その流通の大宗を担う卸売市場は、流通チャンネルの多様化という状況下にあっても、なお流通の過半を占め、生産、流通、消費においてこれからも重要な役割を果たしていくと思われる。時代の変化に対応しながら、機能を発揮していくことが望まれる。