調査報告

調査報告

指定野菜価格安定制度下における

野菜の生産・出荷状況について

~第5報 たまねぎ編~

野菜業務部予約業務課

【要約】

① たまねぎの作付面積及び出荷量は減少傾向で推移しているが、産地は遠隔化、大規模化し、生産が集中してきている。

② 制度カバー率(数量ベース)は徐々に上昇しており、平成18年には57%であった。

③ たまねぎは数年に一度価格の大暴落があり、また、年によっては高値で取引されるなど、以前は価格変動が激しかったが、近年輸入品の増加により、価格上昇は抑制される傾向にある。

④ 日本のたまねぎ生産量は、世界で第7位(2007年)と世界的に見て多いが、不作時や加工・業務用として、生鮮たまねぎの輸入も多い。

⑤ 国内のたまねぎ産地の努力により、周年供給体制が構築されている。

1. はじめに

たまねぎは、台所の常備野菜として、カレーやシチュー、肉じゃがなどの煮込み料理やハンバーグなど汎用性が高く、さまざまな料理に用いられる野菜である。量販店では、ばれいしょなどとともに棚持ちがよい商材として重宝され、指定野菜14品目のうち、1世帯当たりの購入数量はキャベツに次いで2位と家庭内需要が大きい(野菜情報2011年3月号)。

また、ソースなどの原材料としての加工用や中食・外食において業務用の食材として加工・業務用の需要も堅調である。

たまねぎは、生で食べたときの辛みの強弱によって「辛み品種」「甘み品種」に、また、皮の色によって「白」「黄」「赤」の3つに大別でき、日本では一般に白い新たまねぎと、黄色タイプの貯蔵・冷蔵ものが主流である。現在の日本の主流品種は、米国から導入された辛み品種の黄たまねぎをもとにしたF1品種である。

たまねぎは、栽培体系によって大きく春まき栽培の北海道産と秋まき栽培の府県産に区分でき、旬は春と秋の2回ある(表1)。

なお、たまねぎの生育適温は20度前後で、寒さに強く氷点下の低温下でも凍害はほとんど見られないが、25度以上の高温では高温障害が起こる。

表1 北海道産と府県産の違い

2. たまねぎの生産・出荷状況について

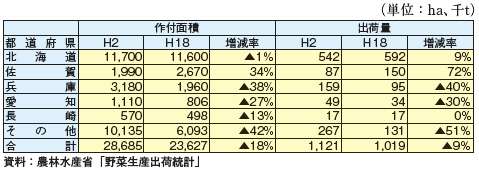

(1)全国の作付面積及び出荷量について

平成2年度(H2)と平成18年度(H18)の全国の作付面積を比較すると、28,685haから23,627haへと11%減少し、出荷量も同様に、112万トン(H2)から102万トン(H18)へと9%減少している(表2)。

都道府県別の作付面積(H18)の順位を見ると、上位から、北海道11,600ha、佐賀2,670ha、兵庫1,960haとなっている。この上位3県が占めるシェアを見ると、北海道が49%と全体の半分を占め、次いで第2位の佐賀(11%)と、第3位の兵庫(8%)を加えると、69%ものシェアを占めており、前報までのレタス(50%)やキャベツ(34%)、トマト(24%)よりも圧倒的に高い値となっている。

作付面積シェアの約半分を占める北海道では、平成2年度と比較して平成18年度の作付面積はわずかに減少したものの、出荷量は9%増の59万トン(H18)となっており、反収の増加がうかがえる。

表2 都道府県別作付面積及び出荷量

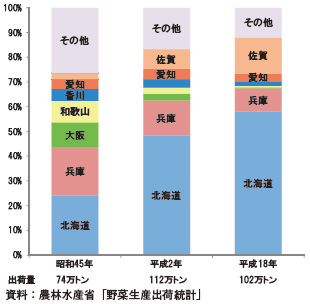

(2)都道府県別出荷量の推移

図1に、昭和45年度(S45)から平成18年度(H18)の都道府県別出荷量の推移を示した。まず、北海道産を見てみると、シェアが24%(S45)から、34ポイント増の58%(H18)へと大きく上昇している。

次に、府県産の合計出荷量を見ると、昭和45年には76%を占めていたが、平成18年には42%とそのシェアを大きく減少させている。昭和45年時点における府県産は、近畿臨海部の兵庫、大阪及び和歌山の3府県で全国出荷量の38%を占めていたが、都市化の進展等の影響を受け、特に大阪、和歌山における生産量が大幅に減少し、この3県で占めるシェアは平成18年には28ポイント減の10%まで低下している。

一方、佐賀は、昭和45年には3%だったシェアが、平成18年には12ポイント増の15%となり、生産量が伸びている。後述するが、これは佐賀産たまねぎが、国産たまねぎの端境期であった4月頃に出荷を前倒しし、輸入たまねぎにとって代わったことが理由であると考えられる。

以上により、たまねぎは、都市化の進展等により産地が遠隔化し、さらに上位3県の産地に生産が集中していることがうかがえる。

これは野菜全般に言えることではあるが、遠隔産地は都市近郊産地よりも輸送費がかかってしまう。このため遠隔産地では、生産にかかるコストを低減する必要があるが、これを可能にした要因は、鮮度保持技術や機械化による省力化などが挙げられる。特にたまねぎは早くから機械化が進み、昭和40年代に定植機が、50年代以降に各種ハーべスターの開発が進み、機械化一貫体系が確立した。後述するが、特に北海道においてはこれら機械化により、大規模な農家経営が行われるようになった。

図1 都道府県別出荷量のシェアの推移

3. 制度の加入状況について(作付面積における指定産地内のシェア及び制度カバー率(数量ベース))

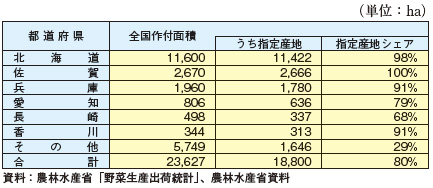

(1)全国の作付面積のうち指定産地の占める割合(面積ベース)

平成18年度の指定産地の作付面積は、18,800haであり、指定産地のシェアは全国の作付面積の80%をも占めていた(表3)。都道府県別に指定産地のシェアを見ると、上位3県においては90%を超えている。これは第2報で述べたレタス(78%)を上回り、指定野菜14品目中最も高い。

表3 平成18年都道府県別作付面積

(2)指定産地における生産・出荷状況の変遷

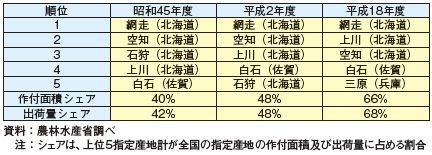

表4に上位5指定産地とそのシェア(作付面積及び出荷量ベース)を示した。

指定産地の移り変わりを見てみると、昭和45年度(S45)から平成18年度(H18)まで1位は変わらず「網走(北海道)」であるが、その作付面積は2,330ha(S45)から87%増の4,355ha(H18)と大きく増加している。

その他の産地で順位を上げているのは、「上川(北海道)」や「白石(佐賀)」となっており、作付面積及び出荷量を増加させている。

上位5指定産地の占めるシェアを見ると、作付面積において昭和45年度は40%であったが、平成18年度は26ポイント増の66%と、指定産地の占めるシェアは大きく増加していた。出荷量でも42%(S45)から68%(H18)と、上位5指定産地で全指定産地から出荷される量の6割を超えていた。

一方、たまねぎの指定産地数は、74(H2)からの49(H18)と25産地が減少している。以上より、大規模な指定産地がそのシェアを高め、小規模な産地が淘汰されていることがうかがえる。

表4 上位5指定産地とその作付面積及び出荷量のシェア

(3)制度カバー率(数量ベース)について

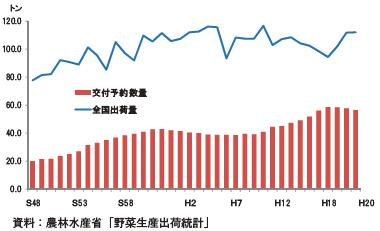

たまねぎの全国の出荷量及び交付予約数量の推移を図2に示した。全国の出荷量は、昭和48年度の78万トンから、平成18年度には31%増の102万トンとなった。たまねぎの出荷量は、長期的に見ると増加しているものの、年度によって豊作や作柄不良などにより変動がかなり大きい。

一方、本制度の加入を意味する交付予約数量を見ると、昭和48年度の20万トンから平成18年度は2.9倍の58万トンと大きく増加しており、全国出荷量に占める交付予約数量の割合が高まっている。

そこで制度カバー率(制度カバー率(数量ベース)=交付予約数量/全国の出荷量)を算出すると、昭和48年には26%であったが、平成18年度には57%と大きく上昇している。

図2 全国のたまねぎ出荷量と交付予約数量の推移

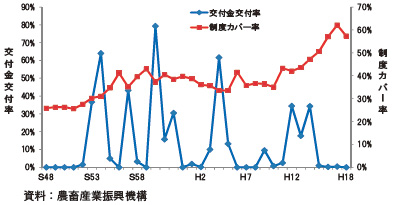

図3 制度カバー率および交付金交付率の推移

図3に制度カバー率と交付金交付率(交付金/資金造成額)の推移を示した。

まず、交付金交付率を見ると、特に昭和54年、昭和60年、平成4年において交付金交付率が高く、たまねぎ価格の大暴落が数年おきに起きていることがうかがえる。昭和60年には資金造成額の8割もの交付金が交付されている。

次に制度カバー率に着目すると、交付金交付率の高かった年の翌年または翌々年に上昇していることがわかる。例えば、交付金交付率が64%であった昭和54年の制度カバー率は31%であったが、翌年の昭和55年には35%、翌々年の56年には41%と2年間で10ポイントも上昇した。その他の交付金交付率の高い年の後のカバー率についても同様の傾向が見られた。

制度カバー率を長期的に見ると、昭和48年の26%から、平成18年には36ポイント増の62%と大きく上昇している。

たまねぎは、天候等の影響により年によって出荷量が大きく変動すること、また、生産が特定の産地に集中していることから豊作時には価格が低落するいわゆる豊作貧乏が起こりやすい構造であり、数年おきに起こる価格暴落を受けて、生産者はセーフティネットとして機能している本制度の加入メリットを感じ、制度カバー率は徐々に上昇していることがうかがえる。

また、図3において、制度カバー率と交付金交付率について着目してみる。通常、堅調な価格が維持されると、作付意欲が増し、生産が増加する傾向になり、この結果として豊作年には価格が暴落することがうかがえるが、長期的に見て制度カバー率が上昇するとともに、交付金交付率が低下している。これは、制度がセーフティネットとして機能し、制度のカバー率が高くなるにつれ、安定した生産・出荷がなされることにより、価格低落の頻度が少なくなってきたと考えられる。

4. たまねぎの価格と価格変動について

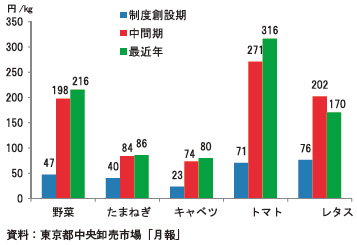

前節において、たまねぎの価格は数年おきに低落していることを述べたが、たまねぎの価格形成とその変動について制度創設期から見てみよう。

まず、本制度の創設された昭和41~43年当時(以下、「制度創設期」)と最近年である平成19~21年(以下、「最近年」)及びそのほぼ中間に当たる昭和62~平成元年(以下、「中間期」)という3つの期間に分けて、東京都中央卸売市場におけるたまねぎ及びその他の品目の平均卸売価格の推移を以下に示した。

(1)平均卸売価格について

東京都中央卸売市場における平均卸売価格を見ると、制度創設期にはキログラム当たり40円、中間期では同84円、最近年は中間期からはほぼ横ばいの同86円となっている(図4)。野菜計の平均卸売価格は、制度創設期から中間期にかけて約4倍と大きく上昇しているが、たまねぎは約2倍の上昇にとどまっており、キャベツと同様の動きとなっている。

本制度においてたまねぎは、キャベツ、だいこん(秋冬)、はくさい(秋冬)とともに消費量が多く、国民生活において重要と位置付けられる「重要野菜」に区分されているが、キャベツと同様にたまねぎも主産地への集中が進み、北海道を中心として早くから機械化体系が導入され、農業経営の規模が拡大し、生産コストが低減した。こうしたことが価格の上昇が小さい要因でないかと考えられる。

図4 たまねぎ及びその他野菜の平均卸売価格

(2)価格及び入荷量の変動係数について

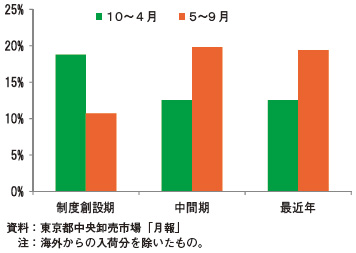

たまねぎは、前述したように大きく春まき(北海道産)と秋まき(府県産)の2つの栽培体系があり、作付け事情も作柄も異なるので、主に北海道産たまねぎの出荷時期を想定した10~4月と、主に府県産たまねぎの出荷時期を想定した5~9月に分けて、国内産たまねぎの変動係数を見てみる(図5)。

まず、価格の変動係数は、10~4月においては、制度創設期では50%、中間期は13%、最近年は21%となっている。5~9月においては、制度創設期では35%、中間期は33%、最近年は19%となっている。

たまねぎは、数年おきに豊作年や不作年があると前述したが、最近年に含まれている平成21年度は、前年度比▲9%となるような不作の年であったことから、価格の変動が大きくなっている。しかし、長期的に見て、制度創設期と比較して価格の変動係数は小さくなっている。特に、10~4月における変動係数が小さくなっているが、これは、この時期の主産地である北海道のシェアが大きく影響している。図1からも見てわかるように、制度創設期には北海道のシェアが低かったが、次第に北海道産のシェアが高まってきたことにより、春まきたまねぎの生産・出荷が安定したことがうかがえる。

図5 変動係数(価格及び入荷量)

次に市場における価格変動の要因となる入荷量の変動係数を見てみると、まず10~4月においては、制度創設期では19%、中間期は13%、最近年は13%となっている。5~9月においては、制度創設期では11%、中間期は20%、最近年は19%となっている。これは、輸入物の入荷量を除いたものであるが、主に北海道産の出荷時期である10~4月の入荷量の変動は小さくなっている。一方で、主に府県産の出荷時期である5~9月は、入荷量の変動が10~4月に比べて若干大きくなっている。

次章において述べるが、たまねぎは、制度創設期から最近年までの30年あまりの間に、産地やそれぞれの出荷時期が大きく変化してきたことから、一概に過去と現在の特定の時期に絞って変動係数を見ることは難しい。

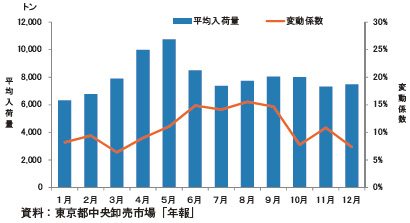

そこで、最近の10年間における月別の平均入荷量及びその変動係数について見てみることとする(図6)。図6を見ると、平均入荷量は1月が最も少なく6千トンであるが、3月頃から大きく上昇し、5月が1万トンを超えピークとなっている。春に市場入荷量が多くなるのは、北海道産の貯蔵たまねぎと府県産の新たまねぎの出荷時期が重なるためと考えられる。

月別に入荷量の変動係数に注目すると、10~4月における変動係数は、おおむね10%以下で推移しているが、その後、府県産が出荷する時期である5~9月は、変動係数が10%を超え、15%程度で推移している。春先から秋にかけて出荷される府県産は、佐賀を除く生産県の作付面積が減少していることから、入荷量自体が少なくなり、最近10年間の入荷量の変動が相対的に大きくなった結果、変動係数が10~4月よりもが大きくなったと考えられる。

一方、秋から春先にかけて出荷される北海道産は、その時期に出荷する他の産地が少ない。また、北海道産たまねぎは4月ごろまで貯蔵されるため、8月以降に、翌年4月頃までの生産量がおおむね予想され、需要の動向を見ながら安定的な出荷が図られている。

以上から、たまねぎの価格形成は、?北海道産たまねぎは長期の貯蔵により、府県産と切り替わる時期までの期間、需給の予測に基づき安定的に出荷ができ、価格も安定する傾向にある。また、収穫を終えた段階でその年の価格がおおむね決定される傾向にある。?府県産たまねぎの出荷時期は、作付面積の減少による供給力の減少から、入荷量が比較的変動しやすいが、輸入ものの増加により価格上昇は抑制され、価格の変動は小さくなっている。―といえるだろう。

図6 月別平均入荷量及び変動係数(平成12~21年)

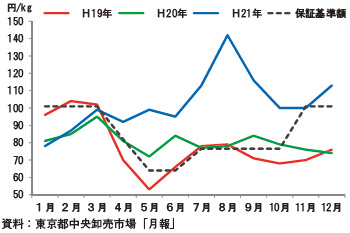

北海道産たまねぎについては長期的な貯蔵により、一定期間の需要と供給の予測が価格を決定すると述べたが、このため、豊作等により在庫が豊富であると予想されると、次期の収穫まで低迷相場が続く傾向にある。

この例として、図7に平成19年から平成21年の東京都中央卸売市場の月別平均価格の推移を示した。例えば平成19年を見ると、4月以降、保証基準額(交付金が交付される基準となる額)をほぼ下回り、平成20年の3月まで低迷している。一方で、平成21年は不作により供給量が少なく、価格は年間を通して高値傾向で推移した。

図7 月別平均価格の推移(東京都中央卸売市場)

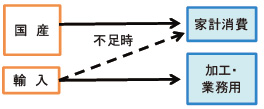

上記のように、国産たまねぎの供給の変動が価格を上下させ、国内供給量が不足時には、海外からのたまねぎ輸入量が増加する。なお、たまねぎは貯蔵性があることもあり、生鮮野菜の中で最も輸入量の多い品目であるが、通常は主に加工・業務用で用いられている。しかし、平成22年のように、国内供給量が不足の際(国産たまねぎ高騰時)には、輸入たまねぎがスーパーなどの小売店の店頭に並ぶなど、消費者への影響も大きい(図8)。

次にたまねぎの輸入について見てみることとする。

図8 たまねぎの需給イメージ

5. 世界のたまねぎ生産と日本への輸入状況について

たまねぎは世界各国で生産されているが、どのような国で生産が行われ、また、日本へたまねぎを輸入しているのはどのような国なのだろうか。まず、世界各国のたまねぎの生産状況を見てみる。

(1)世界各国のたまねぎ生産について

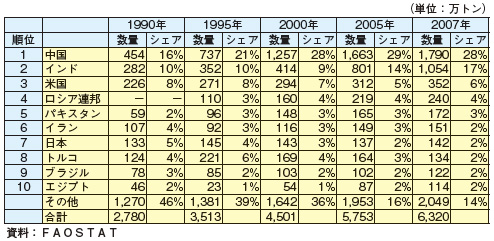

表5に世界のたまねぎの生産量を示した。2007年の生産量を見ると、中国が世界の約3割のシェアを占め第1位となっており、次いで2位がインド、3位が米国となっている。中国やインドでは、人口の増加とともに生産量が増加しており、1990年と比較すると中国は1,790万トンと4倍になっており、インドは1,054万トンと3.7倍に大きく増加し、この上位2カ国で世界の生産量の45%をも占めている。続く第3位の米国は、広い国土を生かした大規模な生産が行われていることがうかがえる。

一方、日本は上位の国と比較して国土は小さいにも関わらず、世界のたまねぎ生産量において第7位にランクインしており、日本におけるたまねぎの需要が堅調であることがうかがえる。

表5 世界各国のたまねぎ生産量とそのシェア

(2)日本へのたまねぎ輸入について

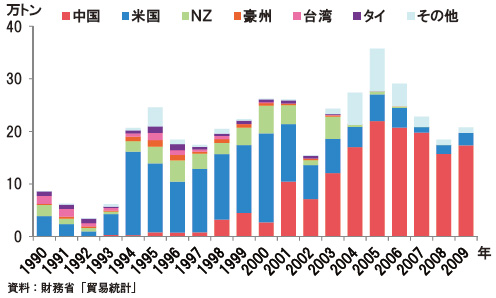

たまねぎの主要な輸入先国とその輸入量の推移を図9に示した。図9を見ると、1993年(平成5年)までのたまねぎの輸入先国の第1位は米国であり、年間4万トン程度が輸入されていた。1994年には、国内産の不作を背景とし、輸入量が増加し、2001年までは毎年10~17万トンが米国から輸入された。

一方、現在では輸入の大半を占める中国からの輸入量は、1997年までは年間1万トン程度の輸入であったが、1998年頃から日本への輸入量を増加させ、2001年には10万トンを超えた。この頃から中国国内の輸出体制が整えられたこともあり、2002年に中国と米国の地位は逆転し、中国が日本へのたまねぎ輸入先国の第1位となった。翌年の2003年には全輸入量の50%のシェアを占め、2009年にはシェアは84%をも占め、輸入量は17万トンとなった。

中国産たまねぎは、主に山東省から6月から8月を主体に輸出されていたが、「剥きたまねぎ」などによる加工輸出や冷蔵施設の整備が進み、さらには9月から2月を主体に輸出を行う産地(甘粛省)、1月から5月に輸出を行う産地(雲南省)などが開発され、中国国内においてたまねぎの周年供給産地が整備された。

このように、中国からのたまねぎ輸入量は増加傾向にあったが、平成18年のポジティブリスト制度の実施や平成20年の中国製冷凍ギョーザ事件などの中国産食品の安全性にかかわる問題により消費者の国産志向が高まったことから、たまねぎの輸入量は一時、減少傾向へと転じた。

しかしながら、最近、国内産たまねぎの不作を背景として、たまねぎの輸入量が再度、増加傾向に転じている。平成21年の輸入量を見ると、前年比13%増の21万トンと輸入量が増加し、さらに平成22年においては、同64%増の34万トンと大きく輸入量を伸ばした。平成22年の輸入先国を見てみると、中国は24万トン、米国は7万トン、ニュージーランド(NZ)は2万トン、オーストラリア(豪州)は6千トン、タイは5千トンであった。

図9 たまねぎの主要な輸入国とその輸入量の推移

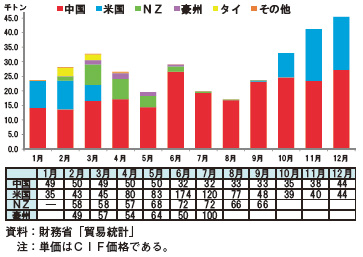

図10に平成22年の月別たまねぎ輸入先国とその輸入量を示した。これを見ると、中国からは毎月1万トンを超える量がコンスタントに輸入されており、米国からは、1~3月及び9~12月の輸入が主であり、その数量は月により異なることがわかる。中国産を中心とした輸入たまねぎは毎月一定量が輸入されているが、これらは主に加工・業務用での利用が大半である。

米国産たまねぎが輸入されている時期は、平成22年において不作であった北海道産たまねぎの出荷時期とほぼ同時期であることから、この北海道産の不足を補うため、輸入量が増加している。

図10の下表に毎月の単価(CIF価格ベース)があるが、これを見ると米国産たまねぎの単価は1~3月にはキログラム当たり35~45円と中国産たまねぎの単価を下回っていた。4月になると米国産たまねぎの単価は同80円と高値になり、米国産に代わってニュージーランド(単価同57円)、オーストラリア(単価同54円)からの輸入が増加した。

平成22年の輸入量の増加は、国産たまねぎ(特に主力である北海道産)の不作により価格が高騰したことが大きいが、景気の低迷により消費者の低価格志向を反映して、業務筋が安価な輸入たまねぎを求める傾向が強まったことも一因と考えられる。

本年においては、消費者が直接手に取るスーパーなど、店頭において輸入たまねぎが並んでいるのをよく見かけるが、これは、消費者の低価格志向と消費者の輸入品に対する抵抗感が薄くなっていることの表れとも考えられる。

図10 平成22年のたまねぎ輸入先国及び単価

(3)市場への産地別入荷量(月別)について

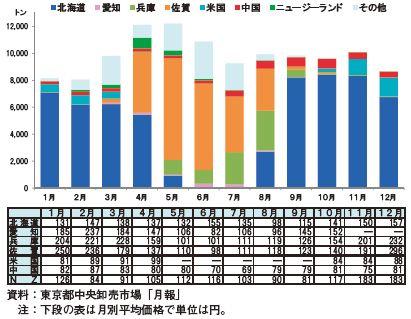

ここまで、国内産地に加え、輸入たまねぎも市場取引されていることを示したが、次に平成22年の東京都中央卸売市場への月別入荷量及び平均価格を産地別に見てみることとする(図11)。

図11を見ると、大きく2つの時期にわけて、北海道産と府県産が入荷していることがわかるが、輸入たまねぎも市場に多く入荷していることがうかがえる。1~3月及び10~12月において米国産の輸入量が多かったが、この時期に主力となる北海道産たまねぎの平均価格を見てみると、キログラム当たり130円を超えており、特に、10月は同141円、11月は同150円、12月は同157円と、国産たまねぎの価格は高水準で推移した。一方、同時期の米国産たまねぎの平均価格は、同84~88円で推移し、国産たまねぎとの差が50円以上となった。このため、米国産たまねぎの輸入量が大きく増加したものと考えられる。

図11 東京都中央卸売市場産地別入荷量及び平均価格(平成22年)

(4)産地等の移り変わりについて~昭和45年と比較して~

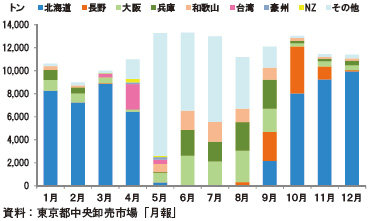

図12に昭和45年における東京都中央卸売市場産地別入荷量を示した。この昭和45年と図11の平成22年を比べると国内産地の移り変わりも激しいが、輸入先国も変化していることがわかる。

昭和45年においては、北海道産たまねぎの出荷が終盤を迎える4月頃は、府県産の端境期となる時期であり、その穴埋めのため、たまねぎが輸入されていた。その中でも台湾からの輸入が多く、4月の台湾産たまねぎのシェアは30%であった。一方、最近年である平成22年を見ると、国内産たまねぎの端境期であったこの時期の輸入たまねぎのシェアは低下し、佐賀産たまねぎが45%のシェアを占めた。佐賀産のたまねぎは、昭和45年当時の主な出荷期間は6月から9月までであったが、近年においては3月末頃から出荷されており、出荷開始時期が早くなっている。

昭和45年に約3割ものシェアを占めていた台湾産たまねぎは、昭和53年頃から導入されたF1品種の普及により北海道産の貯蔵期間が延び、さらに佐賀産の出荷時期が早まったことにより輸入されなくなったことがうかがえる。

次に、5月を見てみると、昭和45年時点では上位5県のシェアが低く、その他の府県からの出荷が多かったことがうかがえる。一方、図11の平成22年を見てみると、上位5県のシェアが高くなっており、国内産地において生産の集中化が進んでいることがうかがえる。

また、最近年と異なる点では、昭和45年当時には、8月頃から長野産たまねぎが入荷しており、これは高冷地であるという立地を生かし、長野産は北海道産より少し早めに出荷されていた。しかし、近年においては、秋から冬にかけての産地は北海道がほとんどを占めており、北海道では、貯蔵性が高いF1品種を導入し、従前は10~3月であった出荷時期が、現在は8~4月となっており、出荷期間が伸びた。また、広大な土地を生かした生産を行い、たまねぎ産地としての供給力等が強化され、大産地となった。

以上より、昭和45年当時と近年を比較すると、近年では大規模な国内産地が成長し市場シェアを高めた。また、以前は端境期であった春先には輸入たまねぎが輸入されていたが、近年では国内産地の努力により周年供給体制が整備されてきたことがうかがえる。国内産地の努力としては、①貯蔵能力の向上により北海道産たまねぎの貯蔵期間が延びたこと、②府県産(特に佐賀県産)の新たまねぎの出荷がトンネル・マルチ栽培により早まり、作柄が安定したこと、③極早生の品種開発が早期出荷を可能にしたこと、―などが挙げられ、端境期などの課題を乗り越え、周年供給の体制が構築されてきている。

図12 東京都中央卸売市場産地別入荷量(昭和45年)

6. たまねぎの加工・業務用需要について

たまねぎは、肉に合うなどの特性から(例えば、ハンバーグや牛丼の具材として)食の洋風化とともにその需要量が伸びてきた。たまねぎは、業務用としての料理の具材としてだけでなく、ソースなどの加工食品原材料としても用いられており、外食・中食産業などにおける基本的な食材として広く利用されている。

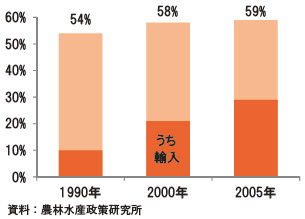

たまねぎの加工・業務用需要は2005年において59%との推計※1がある(※1農林水産政策研究所による)。同推計によれば、1990年の加工・業務用需要は54%であり、15年で5ポイント増加している(図13)。さらにこの加工・業務用需要における輸入たまねぎの割合は、49%(2005年)※1となっている。1990年度の輸入割合は18%であったので、15年間で31ポイントもその割合が増加している。

図13 たまねぎの加工・業務用需要の推移

先に述べたように国内供給量の不足時には、国内外のたまねぎの価格動向を睨み、スポット的な輸入がなされ、スーパーマーケットなどに輸入たまねぎが並ぶ時もあるが、主に輸入たまねぎは、加工・業務用として利用されることが多い。生鮮輸入たまねぎの大半は中国産と米国産であり、大型サイズのたまねぎが輸入されている。大型サイズであれば、一定量を少ない玉数でまかなうことができるため、加工作業が効率的になる。また、前述したように中国から外皮を剥いた状態で「剥きたまねぎ」として輸入されるたまねぎは加工の手間が省けることから、好んで用いる実需者もいる。

7. 産地(北海道及び佐賀)の事例

以上のように、たまねぎは国内の需要が堅調であり、国内の生産量も多い。一方で、豊作年と不作年があり、年によって価格変動が大きいという傾向がある。

また、近年では加工・業務用の需要割合が大きくなってきており、加工・業務用を望む実需者のニーズである「周年的な安定供給、安定価格、高品質」を望む声が強くなってきている。このことからも生食対応と加工対応は両輪であり、それぞれのニーズをとらえることが重要であるとうかがえる。

これらのニーズに応えるべく、国内産地ではさまざまな努力が行われているので、その一例を紹介する。

(1)北海道(網走地区)の場合

北海道におけるたまねぎの作付けは、昭和40年代後半頃から水田転作作物として急増した。基盤整備事業やパイロット事業等により、ほ場の整備が進められ、さらに整備された畑に大型機械を導入し、大規模なたまねぎ栽培が行われた(図15、図16)。特に、昭和の終わりから平成にかけて、たまねぎの移植・収穫作業は機械化体系へと大きく変わっていった。この機械化にともない、北海道においては大幅な省力化が進展し、生産コストを低減させ、消費地から遠いという不利を克服していった。

さらに、耐病性や貯蔵性の高いF1品種が昭和53年頃から導入され、たまねぎの貯蔵期間が4月頃まで延び、CA貯蔵施設(大気組成、温度、湿度を調節した貯蔵施設)などを整備することにより、貯蔵期間の長期化(早出、遅出の拡充)、が取り組まれ、日本国内の大産地として、安定した生産が行われている。

(指定産地「網走」と「石狩」の比較)

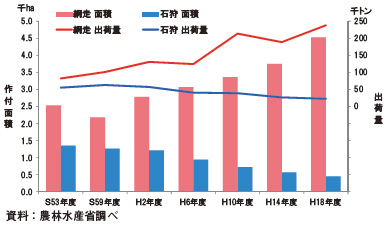

表4で示した上位5指定産地のうち、昭和45年から現在まで作付面積が1位である「網走」と昭和45年には3位であったにも関わらず、徐々にその作付面積が減少した「石狩」の2つの指定産地について見てみることとする。

「網走」と「石狩」の作付面積及び出荷量の推移を図13に示した。「網走」は、北見市及び訓子府町、置戸町を区域としているが、当地域では出荷期の輸送コンテナの利用や移植機(プランター)の導入など、生産において工夫がなされた。こうした個別生産農家の生産コストを低減させ、さらに大規模な耕地を背景とし、その生産力を向上させた。

図14を見ると、「網走」の作付面積は、平成6年頃までは緩やかに増加していたが、平成6年頃からその作付面積及び出荷量を大きく増加させている。平成2年度以降の「網走」の農家1戸当たりの作付面積を見ると、平成2年度には3.4haであったが、平成14年度には5.4ha、平成18年度には7.3haと、作付面積を大きく増加させた。このように、農家1戸当たりの作付面積が増加したのは、機械化により作業効率の上昇や省力化が図られ、生産力が向上したことがうかがえる。

一方、「石狩」は、札幌市、江別市、新條津村を区域としているが、図14を見ると、長期的に見て作付面積及び出荷量が減少している。農家1戸当たりの作付面積を見ると、平成2年度には1.9ha、平成14年度には1.6ha、平成18年度には1.8haと、「網走」に比べると、農家1戸当たりの作付面積は小さく、また平成2年度から平成18年度までほぼ横ばいであった。これは、?「石狩」が札幌市を中心とした産地であるため、都市化が進行しており、作付面積を増加させることが難しいこと、?農家1戸当たりの作付面積が小さく、中小規模の農家が多いと考えられるため、新たに大型の機械を導入することが難しいこと、―などが挙げられるのではないだろうか。

このように、北海道内においても産地それぞれの事情が異なるが、北海道全体を見ると、?栽培・収穫の機械化一貫体系が進んだこと、?低温貯蔵庫の設置―などにより、個々の生産者が、大規模な農家経営を行うことにより、北海道としての生産力を高め、国内生産量の6割をも占める一大供給産地として、その地位を担っている。

図14 「網走」と「石狩」の作付面積及び出荷量の推移

図15 たまねぎの移植機(プランター)

図16 大型ハーベスターによる収穫

(2)佐賀(白石地区)の場合

前述したように、周年供給化が可能となった要因である春どりたまねぎの早期出荷であるが、佐賀では新たまねぎの出荷を早めるべく、極早生品種をマルチ栽培することにより4月に出荷している。さらには、それより早い時期の出荷を目指し、12月からマルチの上をトンネルで被覆して栽培し2~3月の出荷を可能にした冬どりの栽培技術を確立させた。

作付けに当たっては、収穫に係る労力などを考慮し、極早生、早生、中生、晩生の作型を組み合わせて平準化することで、計画的に労力を分散し安定的な出荷に努めている。しかしながら、近年では高値で取引される3月~4月の新たまねぎの出荷が多くなり、かえって、6~8月に出荷される国産たまねぎが不足気味となっている。このため、6~8月に出荷される中晩性品種の安定生産が望まれている。

このように早期出荷など栽培技術等が発展する一方で、生産者の高齢化が進み、生産力が低下してきていた。重量野菜であるたまねぎの収穫は重労働であるが、この労働を軽減するため、佐賀では平成9年から機械化一貫体系に向けての取り組みをはじめた。土質や栽培体系に併せて改良を重ね、平成13年度に自動定植機が導入されたことで機械化一貫体系が確立した。

さらに、以前は生産者が各自の小屋に吊り下げ、「吊り玉」として出荷に備えていたが、近年JAさが(白石地区)では、既存の低温農業倉庫をたまねぎの除湿乾燥貯蔵施設として使用し始めた。貯蔵施設にはコンテナで低温保管するため、これにより生産者の結束や吊り下げといった重労働が軽減された。また施設における低温貯蔵は、品質低下を防ぐ効果もある。ただし、これには貯蔵コストがかかるため、生産者から施設利用料という形でこれを賄っているが、近年は温暖化の影響等を受け黒腐れが発生することもあったことから、秀品率の向上と、労働時間及び労働作業の削減により、事業効果が見込まれている。

また、同JAでは平成14年からフレコン(フレキシブルコンテナバッグ)出荷による業務用契約出荷に取り組み、出荷調整労力と流通コストの削減による農家手取り単価の向上と経営の安定を目指し、さらに取引数量の拡大を図ることとしている。

8. まとめ

たまねぎは需要が堅調であり、生産量も多い。指定産地を中心として、その需要量を満たす安定的な生産が可能であるが、国内での不作時には輸入たまねぎがスポット的に輸入される。この輸入たまねぎについて見てみると、毎年20万トンを超えるたまねぎが輸入されており、平成22年においては前年を大きく上回る34万トンとなった。平成22年は国内産が不作だったこともあるが、輸入たまねぎは加工・業務用を中心として毎月一定の数量が輸入されている。輸入先の主力となる中国では、国内市場が急成長しているが、災害や温暖化等により世界の食料事情がひっ迫し海外の生産力が減少し、輸出減がないとは限らない。このためにも、日本国内の生産基盤をしっかり維持していかなければならないのではないだろうか。

また、増加し続ける加工・業務用需要を見ると、たまねぎにおいては59%と家庭内需要よりも多くなっている。この加工・業務用需要のうち輸入たまねぎの占める割合が年々増加しその半数を占めている。加工・業務用需要は、年間を通して一定の需要があることから、国内のたまねぎ産地の維持・発展のためには、市場出荷だけでなく加工・業務用向けにも目を向け、この輸入品の占める割合を国内産たまねぎに置き換えていくことが望まれる。

このような、野菜の加工・業務用需要に対応した契約取引への支援を一層強化するために、「地域資源を活用した農林漁業者等による新事業の創出等及び地域の農林水産物の利用促進に関する法律」(六次産業化法)が制定され、産地リレー出荷を行う生産者にあっては、指定産地以外でも契約野菜安定供給事業に参加できることになった。生産者の皆さまにあっては是非、本制度をご活用いただきたい。

(契約野菜安定供給事業の詳細については、下記のホームページをご覧ください。

http://www.alic.go.jp/y-keiyaku/yagyomu03_000006.html)