調査報告

調査報告

指定野菜価格安定制度下における

野菜の生産・出荷状況について

~第4報 トマト編~

野菜業務部予約業務課

【要約】

1.食の洋風化等に伴い、トマトの需要は堅調であるが、その作付面積は減少傾向にある。他品目と異なり上位3県の占める割合が小さく、産地が分散している。

2.出荷量を見ると、生産量が少なかった冬春トマトが増加し、生産量が多かった夏秋トマトが減少したことから、供給の周年化が進んでいることがうかがえる。

3.近年トマトの価格低落の頻度が増えている。農家経営の安定のため、価格低落時のセーフティネットとして本制度を活用するメリットを感じるようになった生産者団体などの交付予約数量が増加したことにより、トマトの制度カバー率は27%まで上昇した。

4.トマトの大規模な産地である熊本県八代地域では、収穫作業の効率化等から農家1戸当たりの作付面積が増加しているが、トマトを含む冬春ものの果菜類の場合、原油高騰による光熱費などの上昇が生産コストを押し上げる要因となっている。

1. はじめに

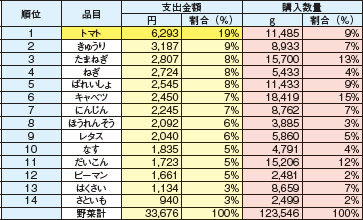

トマトは、1世帯当たりの年間支出金額が野菜の中で最も多い(表1)。これに見られるように消費者の人気が高い野菜である。トマトをふんだんに使ったイタリア料理に代表されるように、世界各国の料理用素材として欠かせない品目であり、また、最近では「トマト鍋」がブームになるなど日本においても食の洋風化や多国籍化に伴い、トマトの需要は堅調である。

トマトは、大きさによって「大玉トマト、中玉トマト、ミニトマト」に、果皮の色によって「桃色系、赤色系、黄色系」に大別できるが、生食することが多い日本では、甘みが強く青臭さの少ない「桃色系」が主流となっている。その中でも昭和60年に発売された「桃太郎」は、熟してから収穫するため食味がよく、輸送性に優れているという特性から急速に普及し、現在でもその改良種が流通の大半を占めている。

一方、調味料としてのトマトの需要が高い欧米では、濃厚な味で加熱するとうま味が増す赤色系が主流であり、近年では日本においてもイタリア料理の人気の高まりや、健康志向などから機能性成分であるリコピン含有量が多いと言われている「赤色系」調理用トマトの需要も伸びている。

最近の潮流では、消費者の好みを反映して、食べ切りサイズの「中玉トマト」や「ミニトマト」、「高糖度トマト」の人気が高い。また最近では、ベジタブルスイーツとして、ゼリーやケーキなどの素材としてフルーツ感覚で食べる野菜になりつつある。

このように、消費が多様化し、需要が堅調であるトマトについて、近年の生産・出荷状況を報告する。

表1 1世帯当たり年間の主要品目別支出金額及び購入数量 (二人以上の世帯)(平成21年)

資料:総務省「家計調査」

2. トマトの作付面積と出荷量

(1)作付面積について

平成2年度(H2)と平成18年度(H18)の全国の作付面積を比較すると、14,500ヘクタール(以下、「ha」と記載。)(H2)から11%減の12,900ha(H18)へと減少していた(野菜情報2010年12月号に掲載の第1報を参照)。

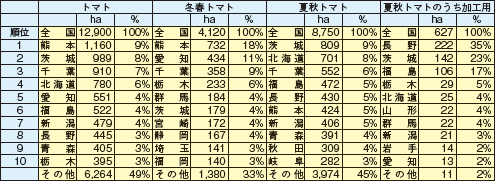

平成18年度の都道府県別のトマト作付面積を見ると、上位から熊本1,160ha、茨城989ha、千葉910haとなっている(表2)。

表2 種別別の作付面積上位10県の内訳(平成18年度)

資料:農林水産省「野菜生産出荷統計」

対象出荷期間で区分した種別別に冬春トマト(12~6月出荷)、夏秋トマト(7~11月出荷)をそれぞれ見てみると、冬春トマトは熊本18%、愛知11%、千葉9%と上位3県で全国の作付面積の38%のシェアを占める。夏秋トマトは、茨城9%、北海道8%、千葉6%と上位3県で23%のシェアを占める。トマト計で見ると、上位3県の占める割合は、第2報のレタス(50%)や第3報で見たキャベツ(34%)よりも小さく、24%となっている。

トマトは全国各地において作付けが可能であり、表2における「その他」の割合が高いことからも、上位10県以外の県においても作付けが多く、産地が分散していることがわかる。

一方で、加工用を見てみると、長野で35%ものシェアを占め、次いで茨城(23%)、福島(17%)と上位3県で75%ものシェアを占めており、限定された地域に生産が集中している。

(2)出荷量について

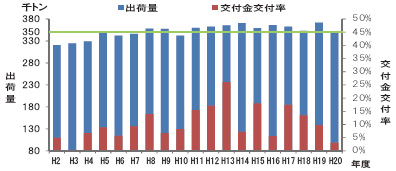

トマトの出荷量について、平成2年度(H2)と平成18年度(H18)を比較すると、出荷量は66万トン(H2)から3%減の64万トン(H18)と減少していた(表3)。前述したように、作付面積の減少率は11%であったにもかかわらず、出荷量の減少率は3%にとどまっていたのは、収穫期間の拡大、大玉化などによる反収の増加によるものと見られる。

種別別に見てみると、平成18年度の出荷量は冬春トマトが10%増の35万トンであったが、夏秋トマトでは15%減の29万トンとなっている。特に夏秋トマトにおいて加工用の出荷量が49%減の4万トンと大きく減少している。これは平成元年にトマト加工品(トマトジュース、トマトケチャップ、トマトソース)の輸入自由化が行われ、その後加工用トマトの生産が減少していったことによるものと考えられる。

このように、冬春トマトの出荷が増加し、夏秋トマトの出荷が減少しているが、(1)で述べたとおり、冬春トマトは7カ月間、夏秋トマトは5カ月間の出荷期間であるため、平成18年度の出荷量を出荷期間で割り戻し、月間出荷量を求めると、冬春トマトは一月当たり平均50千トン、夏秋トマトは同58千トンとなっている。トマトは「夏野菜」というイメージが強いが、実際は冬春時期の出荷が増加しており、より供給の周年化(=消費の平準化)が進んでいるとみられる。

表3 トマトの出荷量

資料:農林水産省「平成18年度野菜生産出荷統計」

表3で夏秋トマトのうち、加工用トマトが大きく減少していることを示したが、加工用トマトは生食用とは異なる品種を用いており、また、ジュースなどの原料として直接加工メーカーなどに納入されるため、市場出荷はされていない。このため、加工用トマトを除いた生食用のトマトの出荷量を表4に示した。

表4を見ると、加工用トマトを除いたトマトの出荷量は平成2年度から平成18年度では3%増加していることがわかる。また、ミニトマトの出荷量は冬春もので35%増、夏秋もので78%増と、大きく増加している。

これは食べやすいなどの理由から、家庭では子どものお弁当に入れられたり、レストランなどでは切る手間が省けることなどからサラダバーの具材として陳列されているのを目にすることからも、需要が伸び、生産量も増えたものと考えられる。

このように、加工用トマトの生産量は減少し、生食用トマトのうち特にミニトマトの生産量が大きく増加するなど、トマトの生産構造が変化していることがうかがわれる。

表4 加工用トマトを除くトマトの出荷量

資料:農林水産省「野菜生産出荷統計」

3. 制度の加入状況について(作付面積における指定産地内のシェア及び制度カバー率(数量ベース))

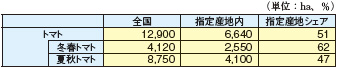

(1)全国作付面積における指定産地の占める割合

指定産地の作付面積(平成18年度)は6,640haであり、全国の作付面積の51%を占めていた(表5)。種別別に見ると、冬春トマトは62%の2,550ha、夏秋トマトは47%の4,100haとなっており、冬春トマトの方が夏秋トマトよりも指定産地のシェアが高かった。トマトは夏野菜の代表格であるが、その分夏秋ものの生産が行いやすく、また果菜類は葉茎菜類と比較して広い作付面積を要しないため、なすやきゅうり、ピーマンと同様に、産地を形成するには至らない小規模な作付けが多いと考えられる。

表5 指定産地の占める割合(平成18年度面積ベース)

資料:農林水産省「野菜生産出荷統計」

(2)制度カバー率(数量ベース)について

平成18年度のトマトの交付予約数量は17万トンであり、制度カバー率(制度カバー率(数量ベース)=交付予約数量/全国の出荷量)は27%であった(表6)。種別別に見ると、冬春トマトは24%、夏秋トマトは32%と夏秋トマトの方が制度カバー率は8ポイント高くなっている。制度が創設された当時は、冬春トマトは比較的高値で安定して取引されており、交付金交付が少なかったのに対し、夏秋トマトは生産量が多く、価格低落時の交付金も多かったため、制度カバー率が冬春トマトより高く推移していたことが原因ではないかと考えられる(図1)。

表6 制度カバー率 (平成18年度数量ベース)

資料:農林水産省「野菜生産出荷統計」、農畜産業振興機構調べ

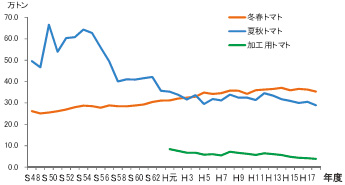

図1 種別別トマト出荷量の推移

注:夏秋トマトは加工用トマトも含む。

加工用トマトの統計は昭和63年度以前はない。

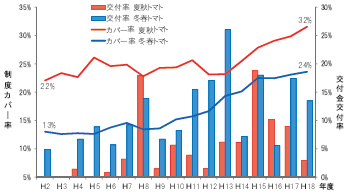

しかし近年、両種別ともに交付金交付の頻度は増えてきている。そこで、平成2年度(H2)から平成18年度(H18)のトマト種別別の交付金交付率及び制度カバー率の推移を図2に示した。制度カバー率を見ると、冬春トマトにおいて、13%(H2)から24%(H18)と11ポイント上昇し、夏秋トマトにおいて、22%(H2)から32%(H18)と10ポイント上昇し、両種別とも10ポイントを超える上昇率であった。

図2 トマト種別別の交付金交付率及び制度カバー率の推移

資料:農畜産業振興機構調べ

本制度は、市場価格が下落した際に交付金を交付し、制度に加入している指定産地における生産者の再生産の確保を目的としているが、市場価格の下落の目安となる交付金交付率を見てみると、冬春トマトは平成7年度までは10%以下で推移していたが、平成8年度に15%程度の交付金交付があり、平成11年度以降は15%を超える年が多くなっている。制度の加入には国及び県の予算の裏付けが必要なため、交付予約数量の増(制度カバー率の上昇)は翌年または翌々年から反映されるが、冬春トマトの制度カバー率は交付金交付率の高かった平成8年度の翌々年である平成10年度頃から上昇が見られる。

夏秋トマトの交付金交付率は平成12年度頃までは平成8年度を除き5%以下であったが、平成13年度から5%を上回り、平成15年度には19%にものぼった。制度カバー率を見ると平成13年度までは22%から26%程度で推移していたが、平成14年度から毎年カバー率は上昇し、平成18年度は32%となった。

トマトは、①堅調な需要に支えられていること、②施設ものについては生育環境が制御されており、露地野菜と比較して天候の影響を受けることが少ないため、いわゆる豊作貧乏が起こりにくいこと―から、第2報、第3報で取り上げたレタスやキャベツほど制度カバー率は高くない。

しかしながら、近年交付金交付率の高い年が見られるようになってきた。図2に見られるように、平成11年度以降、冬春トマトを中心に交付金の交付率が高くなっている。そこで冬春トマトの出荷量について見てみると、平成2年度には32万トンであり、最も出荷量が多かったのは平成14年度の37万トンとなっており、平成20年度は35万トンであった(図3)。年によって変動があるものの、長期的に見て増加傾向で推移している。

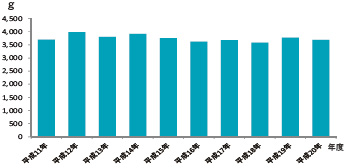

一方、消費については、図4に1人当たりのトマト年間購入数量の推移を示したが、近年のトマトの購入量は横ばい傾向となっている。

このように、近年のトマトの家計消費は横ばいの中で時として出荷量が多くなりすぎることが、市場価格の低落を招いていることがうかがわれる。ちなみに、交付金交付率が10%を超えた年の出荷量を見てみると、全て35万トンを超えた年であった。

さらには、冬春トマトの生産はハウスで暖房などにより加温して栽培を行うが、近年の原油価格の高騰などにより光熱動力費や肥料代などの生産費が高騰している。このような中、高騰する生産費をまかなうためにも、価格低落時の価格補てんの重要性が認識されてきたことから制度カバー率が上昇しているのではないだろうか。

図3 冬春トマトの出荷量及び交付金交付率の推移

資料:農林水産省「野菜生産出荷統計」、農畜産業振興機構調べ

図4 1人当たりトマト年間購入数量の推移

資料:総務省「家計調査」

4. 全国及び指定産地内のトマトの生産・出荷状況について

(1)全国及び指定産地内における平成2年度と平成18年度の比較

全国のトマトの作付面積は、平成2年度(H2)の14,200haから平成18年度(H18)は9%減の12,900 haと減少しており、出荷量は66万トン(H2)から3%減の64万トン(H18)となっている(表7)。

一方、指定産地内の作付面積を見ると4,705ha(H2)から6,604ha(H18)と40%も増加し、出荷量は29万トン(H2)から50%増の43万トン(H18)と大きく増加していた。

さらに上位5指定産地を見てみると、作付面積は66%増、出荷量は64%増と規模が拡大していることがうかがえる。

また、トマトの指定産地数は、127(H2)から151(H18)と24産地増加しており、新興産地が増加してきていることがうかがえる。

表7 全国及び指定産地の作付面積及び出荷量

※上位5指定産地計が指定産地計に占める割合

資料:農林水産省調べ

表8に平成2年度と平成18年度の種別別トマトの作付面積上位5指定産地の移り変わりを示した。

冬春トマトを見ると八代は1位のままであるが、2位と3位の渥美(愛知)と玉名(熊本)が入れ替わり、4位の豊橋(愛知)、5位の長生(千葉)が枠外からランクインしている。また、1位の八代を見てみると、作付面積が189ha(H2)から86%増の352haと大きく増加していた。

夏秋トマトを見ると、2位(H2)だった鹿島(茨城)が1位(H18)になり、作付面積は121ha(H2)から169%増の325ha(H18)と大きく増加させている。また次いで2位(H18)の北つくば(茨城)は、市町村合併などにより指定産地名が変わっているが、前身は4位(H2)の協和(茨城)であり、作付面積は66%増となっている。3位、4位は飛騨(岐阜)や海匝(千葉)とランク外からその作付面積を伸ばしランクインした。

上位5指定産地の作付面積計を見ると、冬春トマトが35%増、夏秋トマトが54%増とどちらの種別も増加しており、こうした大規模な指定産地がそのシェアを増大させていることがうかがえる。

表8 上位5指定産地の移り変わり

資料:農林水産省調べ

(2)大規模な指定産地と小規模な指定産地の比較

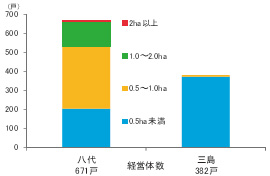

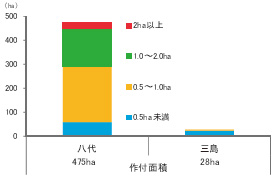

(1)で述べたとおり、冬春トマトについて、指定産地の作付面積が1位の「八代(熊本)」(作付面積は475ha)と、比較的小さな指定産地である「三島(静岡)」(同28ha)の2つの指定産地の生産状況を、2005年農林業センサスを組み替えて見てみることとした。

まず、農業経営体数を見てみると「八代」は671戸、「三島」は382戸となっている。作付面積の内訳を見ると「八代」は0.5ha以上の経営体が70%を占め、0.5ha未満の経営体は30%程度であるが、「三島」は0.5ha未満の経営体が98%とそのほとんどを占めていた(図5)。これらの経営体が作付ける面積を比較すると、「三島」は0.5ha未満がほとんどであるため、総作付面積は28haとなっているが、「八代」は0.5ha以上を作付ける経営体が7割を占めることから、総作付面積は475haとなっていた(図6)。

総作付面積を経営体数で除し、1経営体当たりの作付面積を算出すると、「八代」が0.71ha、「三島」は0.07haとなっている。

このことから大規模な指定産地「八代」では、後で述べるように効率的な生産が行われ、1経営体当たりの経営規模が拡大していることがうかがえる。

図5 「八代」及び「三島」の作付面積階層別農業経営体数

資料:農林水産省「2005年農林業センサス」組替集計

図6 「八代」及び「三島」の作付面積階層別経営体の作付面積

資料:農林水産省「2005年農林業センサス」組替集計

5. トマトの価格と価格変動について

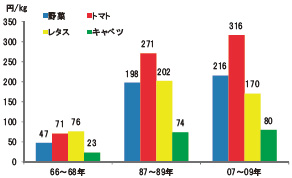

図7に本制度の創設された1966~68年当時(以下、「制度創設期」という。)と最近年である2007~09年(以下、「最近年」という。)及びその中間の1987~89年(以下、「中間期」という。)という3つの期間に分けて、東京都中央卸売市場における野菜及びトマトの平均販売価格の変化を示した。

野菜計の平均販売価格を見ると、制度創設期はキログラム当たり47円、中間期は同198円、最近年は同216円となっており、中間期から最近年は9%の上昇となっていた。しかし、トマトの平均販売価格を見ると、制度創設期はキログラム当たり71円、中間期は同271円、最近年は同316円となっており、中間期から最近年は17%の上昇と野菜計の平均販売価格の上昇率よりも高い上昇率となっていた。

第2報、第3報で報告したレタスとキャベツも併せて見てみると、レタスの販売価格は制度創設期から中間期にかけて上昇したものの最近年では下降傾向にあった。キャベツでは、中間期から最近年にかけては8%の上昇傾向であった。

このようにトマトの市場における販売価格が制度創設期から最近年まで上昇傾向にある理由は、①出荷量に占める冬春トマトの割合が高くなっていること(冬春トマトの割合は中間期においては45%、最近年においては55%と10ポイント上昇。最近年の平均販売価格を見ると、夏秋トマトがキログラム当たり308円、冬春トマトが同352円と冬春トマトの方が高い)、②トマトの品質が向上していること(栽培技術の向上などにより、高値で取引される高糖度トマトなどが増加した)、③トマトには機能性成分(リコピンなど)が多く含有されていることなどから、健康志向により多少価格が高くても購入する消費者があること、―などが挙げられる。図4の1人当たりのトマト購入数量を見ると横ばい傾向で推移しているため一見矛盾しているようだが、価格が上昇しているにもかかわらず購入数量が一定水準を保っているということは、トマトに対する需要が堅調であることを物語っている。

図7 平均販売価格の推移

注:野菜計の平均販売価格は、1966~68年においては

46品目、1987~89年においては130品目、

2007~09年においては143品目の平均販売価格。

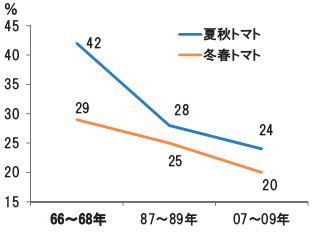

次に、価格の変動係数を種別別に見てみると、制度創設期では、夏秋トマトが42%、冬春トマトが29%となっている。中間期を見ると、夏秋トマトが28%、冬春トマトが25%と夏秋トマトの変動係数が下がっている。最近年の変動係数は、夏秋トマトが24%、冬春トマトが20%と中間期よりもさらに低下していた。以上より、両種別とも価格変動の幅が小さくなっていた(図8)。

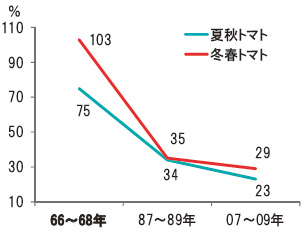

価格の変動は市場への入荷量に左右されるため、図9に入荷量の変動係数を示した。制度創設期では、両種別ともに入荷量の変動係数が非常に高く、特に冬春トマトにおいては入荷量に大きな変動があった。しかし、中間期からは毎月、ある程度安定した入荷量となり、変動が小さくなっていることがうかがえる。トマトは施設栽培が主流であるため天候に左右されにくい性質ではあるが、価格変動の幅が小さくなった理由としては、①供給の周年化が進み、年間を通して市場入荷量の変動が小さくなったこと、②制度カバー率の上昇により、安定的な生産が行われるようになってきたこと、―によるのではないかと考えられる。

図8 トマト卸売価格の変動係数の推移

資料:東京都中央卸売市場「年報」

図9 トマト入荷量の変動係数の推移

資料:東京都中央卸売市場「年報」

6. トマトの加工業務用需要について

①異なる加工用需要と業務用需要

2005年のトマトの加工・業務用需要は62%との推計※がある(※農林水産政策研究所による)。同推計によれば、1990年の加工・業務用需要は57%であり、15年で5ポイント増加しているが、加工用と業務用の違いについて述べておかなければならない。

まず、加工用需要は、トマトジュースや野菜ジュース、トマトピューレなどの原料としての需要である。しかし、前述したように加工用トマトの国内生産は減少してきており、国産の加工用トマトを使用した製品を「国産トマト使用」などと高付加価値化して販売している場合があるものの、一般的にはトマトピューレやトマトケチャップなどの原料としては、輸入品のトマトペーストなどが用いられている場合が多いようである。

次に外食産業や中食産業などの業務用需要では、トマトは色どりが良いこともあり、サラダや、ハンバーガーの具材などの生食需要として広く用いられている。このように、トマトについては加工用と業務用は全く異なる需要である。

②トマトの需給構造について

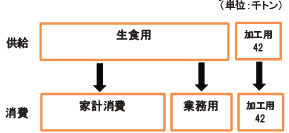

これに関連して、トマトの需給構造を推計してみた(図10)。まず、加工用トマトの国内生産は42千トンであるが、これは全量がトマト加工品の原料として使用されているものとみられる。

生食用トマトの生産は606千トンあり、その約4分の3が家計消費用、4分の1が中食、外食などの業務用に仕向けられているものとみられる。

図10 トマトの需給構造(平成20年)

資料:農林水産省「野菜生産出荷統計」、総務省「家計調査」、「人口統計」

推計方法:

1.供給量は、野菜生産出荷統計。

2.家計消費量は、家計調査(2人以上世帯、農林漁業世帯を除く。)の年間購入数量を世帯人員数で除して1人当たり消費量を求めると11,471(g)÷3.11(人)=3,688(g)となる。

これに推計人口127,692(千人)を乗じ、家計消費量471千トンを得た。

3.生食用トマトは、家計消費用と業務用(中食、外食)に分けられることから、生食用トマトの供給量606千トンから家計消費量471千トンを減じ、業務用消費量135千トンを得た。

4. 輸入は2千トン程度と僅少であるので省略した。

③トマトの加工品輸入について

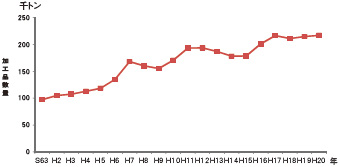

トマトの輸入量を見てみると、生鮮品の輸入量はわずかであり、平成20年には2千トンとなっている。一方、トマト加工品は昭和40年代から輸入されているが、平成2年に10万トンを超え、平成16年には20万トンを超え、昭和63年から平成20年の20年間に約2倍に増加している(図11)。先に国内の加工用トマトの出荷量が減少していることを述べたが(表3)、この減少と裏腹にトマト加工品の輸入が増加し、加工品の原料は輸入に置き換わっていることがうかがわれる。

図11 トマト加工品輸入量の推移

資料:財務省「貿易統計」

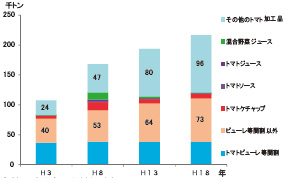

トマト加工品はさまざまな形態で輸入されているが、図12にそのトマト加工品の内訳を示した。平成18年のトマト加工品の輸入量は、「その他のトマト加工品」が平成3年から4倍増の96千トン、「トマトピューレ」が83%増の73千トン(H3年比)とその増加率が高かった。「その他のトマト加工品」は、缶詰(ホールトマト、ダイスカットなど)、冷凍品、乾燥品などである。図12を見ると、最終製品であるトマトケチャップやソース、ジュースの輸入量は少なく、中間素材であるピューレや缶詰などを含むその他のトマト加工品の輸入量が増加している。このように輸入されたピューレやその他のトマト加工品は、加工会社に販売され、濃縮還元の野菜ジュースやケチャップ、ソースなどの原料として利用されたり、レストランなどの外食産業や中食産業へ販売され、イタリア料理の食材として利用されたりしている。また、トマトの缶詰は家計用として小さな容量のものがスーパーなどで販売されている。

図12 輸入トマト加工品の内訳とその推移

資料:財務省「貿易統計」

7. 大規模産地(熊本県八代地域)の事例

全国的に見て、生産及び出荷量の多い熊本県内の指定産地である「八代」(冬春トマトの作付面積全国1位の指定産地)を例に見てみることとする。

(1)八代市の概要

八代市は市町村合併により、市域は八代海に面した八代平野から宮崎県と接する山間部まで広がり、多種多様な農産物が生産されている。日本三大急流河川のひとつである球磨川が八代海へと豊富な栄養分をふくんだ土砂を流れ込ませ、さらにこの遠浅な海が干拓に適しており、現在の八代平野の3分の2が干拓によって造成されている。この有明海沿岸に広がる八代平野は温暖な気候に恵まれ、年間平均気温は16.5度となっている。

交通・運輸については、高速道路や鉄道が南北へ平行して走っており、物資輸送の面も便利であり、主要都市への距離と輸送時間は、福岡まで145km(3時間)、大阪まで820km(12時間)、東京まで1,460km(20時間)となっている。

平成18年度の八代市の農業粗生産額は284億円であり、うちトマトが105億円(37%)となっている。

(2)JAやつしろの野菜生産出荷状況について

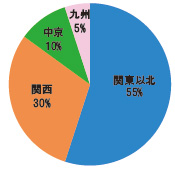

JAやつしろにおけるトマトの出荷先は、市場出荷が75%、契約取引による出荷が25%程度となっている。出荷の多くを占める市場出荷の仕向け先としては、関東以北への出荷が半数以上を占めている(図13)。JAやつしろの出荷数量は、平成21年産は2万4千トン、ミニトマトが4千トンとなっているが、平成5年頃と比較し、ミニトマトの生産量が大きく増加している。このように通常のトマトからミニトマトへと作付けが移行した理由としては、従来、八代地域では、トマトとメロンの2作型による施設園芸が普及していたが、近年メロンの価格が低迷し、長期の栽培が可能であり価格が安定しているミニトマトへ移行した生産者が多いとのことである。しかし、このところミニトマトも価格変動が激しくなってきており、またトマトの生産に戻る生産者もいるのではないかとの見方であった。

JAやつしろの市場出荷数量のうち、現在制度に加入している交付予約数量は6割ほどであるとのことである。

これまでは、トマトは比較的高値で推移していたため、価格補填を行う本制度への加入の意思は強くなかったが、近年トマトの価格低落の頻度が多くなり、交付金が交付されると制度加入のメリットを強く感じるようになったとのことである。JAやつしろの担当者の方は、今後は生産者に本制度の重要性を説明し、市場出荷量の10割に交付予約数量を近づけたいと意気込んでいる。

契約取引による出荷量は1日当たり1万3千ケースほどであるが、トマトの入荷量は、1日当たり2~4万ケースと変動が大きいため、実需者に安定した量で納品するには、契約の割合はこの程度が好ましいとのことである。

なお、最近では高糖度トマトの人気が高いが、八代地域はもともと干拓地であるため土壌にミネラル分が豊富に含まれ、糖度の高いトマトが収穫される。しかしながら、高糖度トマトは収量が普通のトマトの4分の1程度しかなく、かといって4倍もの価格を期待することはできない。また、高糖度トマトとして販売するには糖度を1個ずつ測定する必要があるため、出荷に手間がかかるとのことである。

図13 JAやつしろのトマト出荷仕向先とシェア(平成21年度)

資料:JAやつしろ

(3)八代の農家経営について

1)作付面積について

「八代」の1農業経営体当たりの作付面積は0.71haであると前述したが、他の指定産地に比べてこのように経営体当たりの作付面積が増加した理由をうかがったところ、①農林水産省の補助事業であるリース事業によるハウスの新たな導入、②選果機の導入による労働力の軽減―が挙げられた。

①のリース事業では、現在、生産者が有するハウスの8割がこの事業によって建設されたとのことであった。②については、選果機の導入以前は、生産者が選果して4キログラム箱に詰めて納品していたが、現在管内にある4カ所の集荷場に12年ほど前から順次選果機が導入され(図14)、生産者は収穫したトマトをコンテナに入れたまま選果場まで運び、コンテナのままで納品することが可能となり、出荷作業が軽減された分、作付面積を伸ばすことが出来た。ここ10年あまりで①と②が相乗的な効果を及ぼし、作付面積が大きく増加したことがうかがえる。

2)生産コストの低減への取り組みと現状

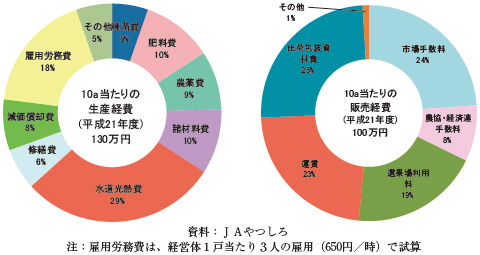

トマトの経営収支について、JAやつしろでの試算をうかがったところ、販売価格が1キログラム当たり330円の場合、10アール当たりの粗収入は約300万円となり、生産経費は約130万円(図15)、販売経費は100万円(図16)となっている。粗収入から諸経費を差し引いた残りの70万円が農家の所得となるが、この中から租税公課など諸負担を含んだ家計費を捻出しなければならないので、農家手取りを上昇させるには、生産経費を低減させ、雇用人数とバランスの取れた作付面積の拡大が望ましいといえる。

10アール当たりの生産経費を見てみると、燃料などを含む水道光熱費の割合が高いことがわかる。冬春トマトの栽培に暖房は欠かせないが、近年の原油価格高騰により、光熱費の上昇や肥料などの価格上昇が農家経営に影響を及ぼしている。この試算では、A重油の価格は1リットル当たり71円で試算しているが、5年ほど前のA重油価格は同50円(2005年1月)ほどであり、生産に係るコストが約4割上昇している。こうしたことから、より一層の生産コストの削減が必要となっている。

そのほか、JAやつしろでは集荷場の合併などを行ったことにより、資材などの一括大量購入が可能となった。生産資材も上昇する中で、生産者の購入する資材コストの低減に努めているとのことであった。

以上のように上昇傾向にある生産コストをできるだけ低減させるという生産者及び農業協同組合の努力がある一方で、トマトの販売価格の低落頻度が増加しており、農家経営に与える影響は大きい。以前は高値で取引されていたトマトであるが、最近のトマト価格の下落傾向を受け、セーフティネットとして本制度の活用を検討する生産者団体などが増えている。このように本制度のメリットを感じた生産者などが、制度に加入し始めていることが、図2のとおりカバー率が上昇した理由の1つであると考えられる。

図15 10a当たりの生産経費 図16 10a当たりの販売経費

図17 ハウス栽培の様子

(4)今後の取り組み

熊本県では、熊本県経済連と連携して過去10年間の日照量や気温といった気象データとその年の生産量を分析し、出荷量を予測する「トマトの出荷量予測システム」を試行している。

生産者は、着果数や玉の大きさなどの生育状況などを携帯電話で熊本県経済連にメールし、同経済連で2週間後の出荷量や階級を推計し予測を立てる。量販店では、事前に卸売会社や仲卸業者と共に数量や価格の協議を行い、販売計画を立てるが、その最終決定が約2週間前である。近年のように気象変動が大きいと、流通のプロでもこの予測が難しく、数量の調達や価格調整が悩みどころであるが、産地側からの「2週間前予測」の情報提供により販売計画が立てやすくなるのではないかと期待されている。

この計画は3年を目途に開始したばかりで、初年度である22年度は基礎データを集積し、23年度は‘ぶれ’などの修正を行い、3年目に当たる24年度から本格稼働したいとのことであった。

8. まとめ

需要が堅調なトマトは、家庭用のみならず、外食産業や中食産業といった業務用の需要も高い。トマトを安定供給するための課題としては、①価格、②品質、③安定供給システムの構築が挙げられる。

①の価格面においては、需給バランスが崩れない範囲の中で安定した生産量を維持しながら、いかに生産コストを低減させ、適正な価格で販売できるかが求められている。このため産地の気象条件などの特徴に応じた多収品種を選定し、経営規模の拡大などにより生産コストを低減することが求められている。

なお、冬春トマトの生産費の中では、燃油などの生産資材費の割合が高い。平成23年度より本制度に燃油などの生産資材費の高騰時には保証基準額を引き上げるセーフティネットの強化策もビルトインされることとなり(冬春ものの果菜類が対象品目)、その活用が望まれる。

②の品質面においては、生食用に求められる品質と業務用に求められる品質が異なることを認識する必要がある。スーパー等に陳列されている通常のトマトは、果汁感が多く、柔らかみがあり、生食に向く。一方、ハンバーガーやサンドイッチの具材として業務用に求められているのは、スライス時のドリップ(液だれ)が少ないものなどである(図18)。このような加工・業務用に向く品種系統の育成が行われているので、産地は実需者と契約栽培の取引を結び、それぞれの実需者の要望に応じた品種を作付けするなどの取組みが求められている。

③の安定供給システムの構築については、業務用のトマトは年間を通して一定の需要があるが、時期によっては需要に対しての供給が間に合わない現状があり、産地の拡大が求められている。これらの課題を解決するには、産地間連携によるリレー出荷など、産地と実需者が一体となり周年的に安定供給を行うシステムを構築する必要があるのではないだろうか。安定供給システムを構築できるよう、契約取引のリスクを回避するため、機構の行う契約指定野菜安定供給事業などを活用していただきたい。

図18 スライスした際のドリップの少ない品種(グレース)

写真:愛知県農業総合試験場提供

生産現場を取り巻く環境は非常に速いスピードで変化しているが、市場出荷や契約取引など、産地がそれぞれの生産規模に合わせた選択を行い、「産地」としての存在を強固にしていくことが求められているのではないだろうか。

次の第5報では、制度カバー率の上昇が著しいたまねぎについて見てみることとする。