調査報告

調査報告

有機野菜の販売促進条件の考察

~「生産者連合デコポン」と「東京青果株式会社 個性園芸事業部」の取組事例より~

九州大学大学院農学研究院助教 豊 智行

野菜の流通は卸売市場流通が主流であるが、有機野菜に関しては卸売市場流通よりもむしろ「産消提携」といわれる卸売市場外での流通方式、「農協直販」、「産直」といった卸売市場外での事業と「有機野菜流通業者」の出荷販売、そして、これらの事業が相互に連関した流通方式が多い。

「産消提携」の流通主体は生産者個人(生産者グループもある)と消費者個人(消費者グループもある)であり、両主体が密接に関係して形成された流通方式である。「農協直販」の主体は農協、「産直」の主体は小売、外食業者、加工業者等の実需者である。

昨年度の同テーマの専門調査では、有機野菜の「農協直販」における先進事例としてJAやさとの事業、同じく「産直」の先進事例である東都生協の事業、また、両主体がどのように関係し、双方ともに有機野菜の販売を拡大させているのかを考察した。

本年度は、「有機野菜流通業者」である株式会社生産者連合デコポン(以下、「デコポン」)の事業を紹介し、はたしてどのような流通主体とどのように取引し、有機野菜の販売を順調に伸ばしているのか明らかにする。

また、卸売市場を核とした広域流通、大量流通のアンチテーゼとして形成された既存の有機野菜の流通は限定的であり、さらなる国産有機野菜の流通拡大のためには、有機野菜の卸売市場流通への浸透も考えてみるべきではないかという視点から、卸売市場において有機野菜の取扱の強化にいち早く着手し、実績をあげている東京都中央卸売市場大田市場(以下、「大田市場」)の卸売業者である東京青果株式会社個性園芸事業部(以下、「東京青果」)の事業に注目し、その事業の特徴を出荷者、販売先との取引に焦点を置きながら明らかにする。

東京青果は有機野菜の取扱は増加傾向にあるが、デコポンは設立当初は有機野菜の多くを個性園芸事業部に出荷していたが、最近ではそのウェイトを減らしているといった経過がある。このことに表れるように、有機野菜の卸売市場流通は必ずしも順調な拡大に向けた軌道に乗ったとはいえない。有機野菜の卸売市場流通の促進要因と制約要因についても考察を加えることにする。

2.生産者連合デコポンの生産・販売振興

(1) 組織概要と取り組み

デコポンは、『柑橘のデコポンは、外見は悪いけど味は柑橘の王様とよばれる美味しいみかんであり、デコポンも「外見より中身(高い安全性と食味の良さ)で勝負」』という意味から命名されている。

デコポンは1994年に設立され、従業員はパートを含む20名で構成され、資本金は6,005万円であるがその内訳は、農家資本が4,405万円、消費者資本が1,600万円であり、日本で第1号の「農消資本会社」である。農家資本の2分の1を井尻 弘代表取締役が出資し、取締役の3人が残りを出資している。千葉県の生産者70名を3つのグループに分けているが、取締役の3人は各グループの代表である。

デコポンに加盟する生産者は千葉県を中心に茨城県、群馬県、北海道ならびに柑橘類栽培の中心である愛媛県に広がり、100名を越える生産者ネットワークを形成している。その生産者のほとんどが有機栽培もしくは特別栽培5年以上の経験者で占められている。

ネットワークを形成する生産者のうち21名がJAS有機認証取得者である。デコポンは年間100品目の青果物を取扱い、その構成は野菜が85%、果物が15%である。千葉の70名の生産者の青果物販売を中心としており、これが90%を占めている。じゃがいも、たまねぎ、にんじん、だいこん、キャベツといった品目は年間供給体制を整えることが販売を継続していくために大切であることから、生産者ネットワークは広域化している。

また、卸事業を中心として、海外事業(香港、シンガポールの海外会員約500名に数品目を梱包した「野菜セット」を月に2回宅配するプロジェクト)も実践している。

(2) 販売

取扱品目の全てが有機栽培もしくは特別栽培である。2006年度の販売金額合計は7億1千万円であった。販売金額は1994年の設立より毎年1,2,3,4,5億円と順調に伸びたが、5億円で壁があったという。しかしながら、それも乗り越え2007年度には9億円に達する見込みである。販売金額ベースでの2006年度における有機野菜の割合は39%であるが、有機野菜の割合は年々増えており、いずれは50%にしたいとの意向がある。

取扱品目全体の販売先としては、都内の自然食品店・有機農法食品専門店(ナチュラルハウスの20数店舗、こだわりやの20数店舗)が原点であったが、現在は比率を下げて20%、生協(ナチュラルコープ・ヨコハマ、やまゆり、よつば農産)が20%、外食(ワタミ)20%、インターネット販売(オイシックス)20%、その他20%に香港、シンガポールへの海外宅配、大田市場、学校給食が含まれる。

販売先の傾向として、設立当初は自然食品店・有機農法食品専門店や大田市場(設立より5年は10%以上)が多かったが、現在はこれらの比率が低下する一方、外食、インターネット販売の比率が高まっている。

有機野菜に限っては、自然食品店・有機農法食品専門店に30%、生協に10%、外食が40%、インターネット販売が10%、その他が10%であり、自然食品店や外食への比重が高まっている。この理由として、自然食品店は取扱を有機栽培にこだわること、外食においては有機野菜メニューの提供を増やしていること、また、需要量が安定していること、が挙げられる。生協は組合員からの注文制をとっていることから欠品を避けるために、生産量の多い特別栽培の取扱が多くなっている。

取引継続年数はナチュラルハウス、こだわりやが13年、海外宅配は12年、大田市場とは11年、生協とは10~11年、ワタミは6年、オイシックスは6年である。

(3) 商品規格

ネットワークを形成する生産者には出荷販売先がいくつかあるが、デコポンに出荷する場合は、泥がついた状態の野菜を農場で箱詰めするといった具合に生産者に求められる商品規格は相対的に緩やかである。生産者は箱詰め作業、デコポンは小分け作業をする。

(4) 物流

デコポンの集出荷場は千葉県成田市にあるが、近隣の生産者20数名は集出荷場に荷を午後1時までに直接搬入する。その他の千葉県内の生産者の荷は自社所有のトラックで集荷する。自社トラックによる集荷のための輸送コストはデコポン側が負担する。集荷範囲は広域であるが、その分、だいこん、キャベツを年間8ヶ月調達できるというメリットがある。

生産者-デコポン販売先間の物流は商物分離の形態が95%であり、この形態では商流はデコポンを通すものの、物流は生産者から販売先に直接輸送されている。

デコポンから販売先への物流は販売先がナチュラルハウスの場合はその物流センターまで、こだわりやの場合は配送業者のセンターまで、生協にはその物流センターまで、ワタミの場合もそのセンターまで、センターを有していない外食業者の場合は太平物流のセンターまで、オイシックスの場合はそのセンターまですべて自社トラックで輸送する。個人経営の外食の場合は宅急便で輸送する。なお、海外宅配の場合は、成田空港からトラックが集荷に来る。旅客便で空輸されるが、夜12時までに香港あるいはシンガポールに到着すると、翌日には会員に届けられる。

(5) 買取方法

デコポンは生産者からの全量買取を行っている。デコポンの販売金額の75%は生産者の手取りとなり、残りの25%はデコポンに帰属するが輸送コストに多くが充てられ、これが10%を越えなければ良いと考えられている。

買取の価格や数量は生産者が10人以上から構成される10品目(例えばにんじん、だいこん、葉物等)の部会、残りの品目は3つの支部会で決められる。生産者が極めて少ない品目はデコポンと生産者が個別に決定する。価格はこれまでの実績を考慮しつつも、市況に応じて変動させる。価格は基本的に期間で固定させているが、根菜類であれば1シーズン1本の価格、葉物は年間3本の価格を設定する。数量に関しては作付会議を開催し、出荷計画書を作成することから始める。しかしながら天候や需要によって実際の買取数量は変動する。生産者への支払いは月末締めの翌月末払いとしている。

(6) 販売方法

自然食品店・有機農法食品専門店には市場の動向、在庫の量をみながら、週毎に商品メニューと価格を設定した上で販売しており、数量調整の融通がきく。生協や外食への販売価格は年間1本、インターネット販売は月1本に設定するが、インターネット販売の場合は卸売市場価格に1.3倍程度上乗せした水準に価格を設定する。これらの販売数量は受注により決まる。海外宅配セットの価格は決まっている。例えば、日本で3,000円のセット(5品目入っている)は海外では10,000円を超えざるを得ないが、現地の野菜は生で食べられない、日本と品種が異なることもあり、根強い日本産への需要があることから、高価であっても販売できる。空輸の頻度は月2回で、販売先からの代金回収はほとんどが月末締めの翌月末払いによる。

3.東京青果株式会社個性園芸事業部の販売振興

(1) 歴史的展開と有機青果物の取扱

東京青果では有機栽培、特別栽培、そして全国各地で生産されるこだわりのある青果物を取扱っている。大量流通大量消費が社会に浸透していく中で、良い農産物が落ちこぼれてしまう、取引ロットが小さいから取り扱えないということではいけない、消費者のニーズに対応したいという趣旨から設立された。もともと野菜第4部の中に個性化コーナーが設置されていたが、1996年6月に個性園芸室を発足させ、2000年に個性園芸事業部となった。

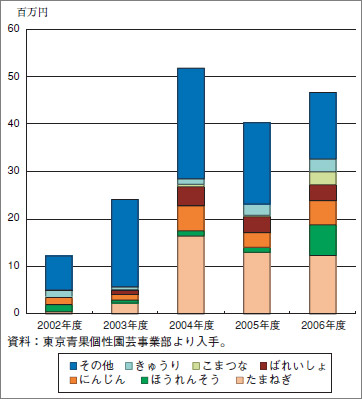

個性園芸事業室発足の1996年度の取扱金額は約5億円であったが、2004年度には約29億円まで伸びている。個性園芸事業部では2001年のJAS法改正以降、有機、特栽、その他こだわりに区分して販売データを蓄積しているが、図1の通り有機野菜は2002年度1,222万円、2003年度2,409万円、2004年度5,173万円、2005年度4,028万円、2006年度4,666万円と増加傾向にある。有機のうち販売金額が大きい品目は、たまねぎ、ほうれんそう、にんじん、ばれいしょ、こまつな、きゅうりであるが、年によってその順位は変動する。

(2) 大田市場における野菜の価格形成

表1は大田市場における個性園芸事業部の有機野菜と大田市場全体の野菜の価格形成を比較したものである。個性園芸事業部有機野菜の2006年度販売金額上位4品目であるたまねぎ、ほうれんそう、にんじん、ばれいしょと年間平均単価上位4品目であるおおば、ハーブ類、えだまめ、ながいもを取り上げている。

平均価格はすべての品目において個性園芸事業部の有機が高く、特に、おおば、ながいもの価格にはかなりの格差がある。

価格の変動係数は価格にどれだけばらつきがあるかを表す指標であり、数値が大きくなればばらつきも大きくなる。おおば、えだまめ、ながいもの個性園芸事業部有機は大田市場全体の変動係数に比べて低い値を示しており、大田市場全体では季節性等によって価格は変動するが、個性園芸事業部の有機に限ってはほとんど変動がないと理解できる。

価格伸縮性は出荷量が増減すると価格がどれだけ増減するかを表しており、価格の変化率を出荷量の変化率で割った値である。青果物の卸売市場では豊作等により出荷量が増え価格が下落したといわれることがよくあるように、この指標は通常はマイナスとなる。価格伸縮性の絶対値は大きいほど出荷量の増減による価格の乱高下は大きいと理解できる。例えば結果に示される、えだまめの大田市場全体の価格伸縮性はマイナス0.21であり、これは出荷が1%増えれば価格は0.21%下落するということである。えだまめの個性園芸事業部有機の価格伸縮性はマイナス0.01であり、出荷が1%増えても価格は0.01%しか下落しない、換言すれば出荷が増えても価格はほとんど変わらない。どの品目においても個性園芸事業部有機の価格伸縮性の絶対値は大田市場全体に比べて小さく、出荷量が増えても価格はあまり変わらない価格形成がされている。

注:計測期間は2003年4月~2008年3月。

(3) 販売先と集荷先

有機野菜の販売先は仲卸業者と売買参加者であるが、7割強は仲卸である。全般的に小売業者等は仲卸業者から購入する。集荷先は出荷組織と生産者個人であるが、75:25の構成であり、集荷対象地域は全国各地に及んでいる。遠隔地の生産者個人は宅急便で輸送しているが、他の輸送方法と比べ宅配料金は割高となり、しかも、卸売市場への荷の到着は昼間であるため、翌日の取引とならざるを得ないという物流の問題がある。

(4) 取引

東京青果は販売先からの有機野菜が欲しいとの要求をうけて出荷者に1週間前に発注する。このような場合は、出荷者にも希望する価格があり、東京青果はその価格を販売先に提示する。卸売業者は価格について出荷者と販売先の双方が合意しなければ発注はしないが、発注後にも現物が入荷しないと期待通りのものかどうかわからないというリスクがある。発注により入荷した荷は相対取引による委託販売として扱われる。このプロセスをみると卸売業者が調整する取引にはコストとリスクが発生することがわかるが、卸売業者の卸売手数料は販売金額の8.5%と決められているため、大きいロットと小さいロットの取引コストが同じであれば、小さいロットを取り扱うと大きいロットと比べ利潤が得られないという問題がある。

発注する以外にも無条件委託で自由に入荷するものがあるが、これも相対取引により販売している。この場合の価格は相場と出荷側の希望を考慮するものの生産者個人からの出荷は短期に集中することが多く、価格が低下する傾向にある。

卸売業者から出荷者への代金支払いについては、週1回のペースで行われ、迅速である。また、販売先からの代金回収については、大田市場においては代払制度があり、代金回収のリスク回避がなされている。これは仲卸が購入した代金を仲卸業者が個別に支払うのではなく、仲卸業者で構成される組合(大田市場には3組合ある)が代わりに支払うものである。仲卸業者組合及び売買参加者組合は購入の3日後には支払うことになっており、迅速な代金回収がされている。卸売業者は完納奨励金として回収する販売代金の1000分の3は個々の仲卸業者、1000分の7はその仲卸業者が属する組合に返還することにより、代払制度を維持させている。

4.市場評価とJAS有機認証制度

青果物を卸売市場へ出荷する場合と卸売市場外に販売する場合に要求される規格・基準について分析したことがあるが、卸売市場出荷において要求が高いのはサイズ、調製、外観であり、逆に卸売市場外販売では農薬、化学肥料、味であった。このことは卸売市場では見かけが、卸売市場外においては中身が評価されることを意味している。有機JASマークが目に見えない中身を保証することにより、買い手の正確な選択に貢献し、有機の市場評価を高めるものと考えられる。

また、有機農産物を生産していることを客観的な立場にある第三者認定機関が認証し、そこで生産された農産物に有機JASマークを貼付することにより、特定の売り手と買い手間での密接な情報交換、相互責任、そして信頼関係をベースとしたクローズドな取引に加えて、多数の売り手と買い手が集まる卸売市場のようなオープンな市場での取引拡大が期待される。しかしながら、JAS有機認証制度が導入され数年たった現在でもそのような有機野菜流通の変化はみられない。

そこには様々な原因があるだろうが、一つに有機認証取得者が増えず、有機の生産量そのものが増加しないこと、二つに有機JASマークに関する報道が社会のそれへの信頼を時折揺るがしていることが考えられる。

有機の認証取得については、生産農家は野菜の生産とJAS有機認証取得のために相当の努力をしているところであるが、それによる期待したベネフィットよりもコストが割高に感じられているようである。コストに関しては、第一に資料作成等が大変である、第二に認証コストを要する。第三に労力を要する。虫の問題には防虫ネットで対応しているが、草取作業が大変である。そのため、有機農業として散布が認められる天然の除草剤等が開発されれば生産性が高まる可能性はあるとの意見もある、第四は有機農業において利用できる生産資材そのものが少ない。あるいは、利用できるかどうかを事前に確認しなければならないことから、利用可能な生産資材と不可能な生産資材を整備区分して欲しいとの要望もある。ベネフィットに関しては先の個性園芸事業部有機と大田市場全体の価格形成にみられたように有機青果物の優位性はみられたものの、コストをカバーするベネフィットという意味では、まだ十分でないのかもしれない。

有機JASマークの報道の実態を把握するために、図2はA新聞とB新聞の記事検索ソフトにおいて「有機JAS」というキーワードで入力した際にヒットした件数とその内容内訳をみたものである。その内容は大きく有機JASの内容や取り組み、認定機関の不正問題、有機JASマークなし有機表示問題、有機JASマークの不正貼付に分類できる。最も多いのは内容や取り組みを客観的かつ肯定的に紹介する記事である。しかしながら、2001年のJAS有機認証制度導入後間もない年には、有機JASマークが貼られていないにもかかわらず商品に「有機」と表示をした不正や、最近では有機JASマークが貼付されていたが、有機ではなく、認められていない農薬等が検出される問題が報道されている。JAS有機認証制度に違反した個別の主体にはペナルティーが課される。むしろこのような報道により、真摯に取り組んでいた者まで悪影響が及ぶ風評被害があることが問題である。このように被害が過度に拡大しないよう、有機青果物の売り手と買い手の冷静な判断が求められる。

5.おわりに

有機野菜の最終消費者への販売形態には、生協等による宅配、自然食品専門店での小売、有機野菜流通業者による宅配や通信販売、外食としての提供があるが、小売店頭での販売は少ない。今後、国産有機野菜の流通が拡大するためには、小売店頭での販売や卸売市場流通の拡大が課題となると考えられる。

今回紹介したデコポン対生協ならびに外食業者は生産者の再生産を保証できる水準の価格を長期的に固定させて取引する傾向にある。これは昨年度の専門調査で紹介したJAやさとと東都生協との間の関係にもみられた。また、デコポンは数品目の野菜の詰め合わせを一つの商品として販売することにより数量の過不足を調整するが、買い手も有機野菜の生産を理解し、許容する傾向にある。これらの傾向は「有機野菜流通業者」-「産直」と「農協直販」-「産直」の主体間関係の共通の特徴と指摘できる。

卸売市場流通拡大の促進要因としては、第一に有機野菜は他の野菜と比べて顕著に高く、しかも出荷増加による値崩れが起こりにくい価格形成がされていること、第二に有機JAS認証制度をしっかり機能させることにより、卸売市場での買い手の判断に役立ち、有機野菜の市場前頁に評価が高まる余地があること、第三は卸売市場流通は出荷者、卸売業者の代金回収が確実であること、が挙げられる。

制約要因としては、第一にこれまで各品目の建値市場として日々の需給に応じた価格形成機能を発揮してきた卸売市場において価格の長期固定化やセット販売が馴染まないこと、第二に、卸売市場では外観が中身に比べて評価される傾向にあること、第三に東京青果の有機野菜の注文制にみられるように、卸売業者の有機野菜取引の調整に果たす役割は大きいが、1回の取引ロットが小さいため、卸売業者にとっては販売金額の定率の手数料収入に対して取引費用が割高にならざるを得ないことである。

したがって、有機野菜の卸売市場流通の拡大条件として、長期安定的な価格の設定やセット販売を市場取引の中に取り込むこと、有機JASマークへの信頼向上により中身もいっそう評価されるようになること、さらに、卸売市場において取引ロットの大きい出荷者と購入者が育成されること、をあげたい。野菜流通の大宗を担い、野菜の需給調整において重要な役割を果たしてきた卸売市場において、これらの促進要因を流通拡大に結びつけ、制約要因をいかに解除できるかが今後の国産有機野菜流通拡大の鍵となるのではないだろうか。