ホーム > 野菜 > 野菜の情報 > 輸出先の多角化が進む中国産ごぼう

海外情報 野菜情報 2026年5月号

輸出先の多角化が進む中国産ごぼう

調査情報部

- 記事のPDFをダウンロード

[2.1MB]

[2.1MB]

【要約】

日本のごぼうの国内供給量は、約7割を国内産が占めており、残り3割の輸入品のうち9割以上を中国産が占めている。これらは主に、価格優位性などから、飲食業、食品加工業などの加工・業務用を中心に広く利用されている。

中国のごぼうの生産量は、増加傾向にあり、借地料や人件費などの上昇を背景に栽培コストは上昇傾向で推移し、輸出先の多角化が進む中、今後の対日輸出の動向が注目される。

中国のごぼうの生産量は、増加傾向にあり、借地料や人件費などの上昇を背景に栽培コストは上昇傾向で推移し、輸出先の多角化が進む中、今後の対日輸出の動向が注目される。

1 はじめに

中国は、日本の輸入野菜(注1)の56%(2024年、数量ベース)を占める最大の輸入先であり、同国の生産動向は、わが国の野菜需給に大きく影響する。

本誌では、日本の生産者から流通関係企業、消費者まで幅広く関心が高い品目を対象に、中国の野菜生産と消費および輸出について最新の動向を報告している。本稿では、22年11月号(注2)で取り上げた「ごぼう」について、その後の情勢を報告する。

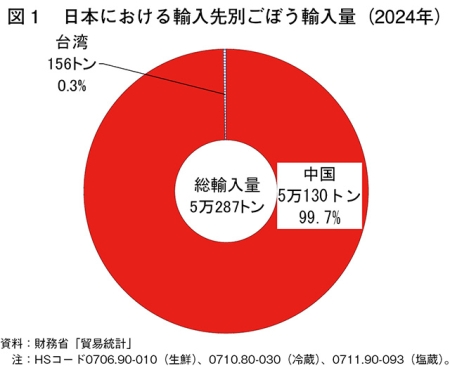

24年の日本のごぼう供給量(国内収穫量+輸入量)は16万7387トンであり、うち輸入量は5万287トンである(供給量に占める輸入の割合は3割)。輸入ごぼうは、国産品よりも価格優位性が高く、加工・業務用を中心に仕向けられており、輸入先別に見ると、その99%以上が中国からである(図1)。

本稿では、代表的な中国のごぼうの生産地である山東省および江蘇省での聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=23.41円(三菱UFJリサーチ&コンサルティング株式会社「月末・月央平均為替相場」の26年3月末日TTS相場)を使用した。

(注1)輸入野菜は、生鮮野菜、冷凍野菜、塩蔵等野菜、乾燥野菜、酢調製野菜、トマト加工品、その他調製野菜およびその他を指す。

(注2)『野菜情報』2022年11月号「中国産野菜の生産と消費および輸出の動向(第9回:ごぼう)」(https://vegetable.alic.go.jp/yasaijoho/kaigaijoho/2211_kaigaijoho1.html)をご参照ください。

本誌では、日本の生産者から流通関係企業、消費者まで幅広く関心が高い品目を対象に、中国の野菜生産と消費および輸出について最新の動向を報告している。本稿では、22年11月号(注2)で取り上げた「ごぼう」について、その後の情勢を報告する。

24年の日本のごぼう供給量(国内収穫量+輸入量)は16万7387トンであり、うち輸入量は5万287トンである(供給量に占める輸入の割合は3割)。輸入ごぼうは、国産品よりも価格優位性が高く、加工・業務用を中心に仕向けられており、輸入先別に見ると、その99%以上が中国からである(図1)。

本稿では、代表的な中国のごぼうの生産地である山東省および江蘇省での聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=23.41円(三菱UFJリサーチ&コンサルティング株式会社「月末・月央平均為替相場」の26年3月末日TTS相場)を使用した。

(注1)輸入野菜は、生鮮野菜、冷凍野菜、塩蔵等野菜、乾燥野菜、酢調製野菜、トマト加工品、その他調製野菜およびその他を指す。

(注2)『野菜情報』2022年11月号「中国産野菜の生産と消費および輸出の動向(第9回:ごぼう)」(https://vegetable.alic.go.jp/yasaijoho/kaigaijoho/2211_kaigaijoho1.html)をご参照ください。

2 日本のごぼうの需給動向

(1)生産状況

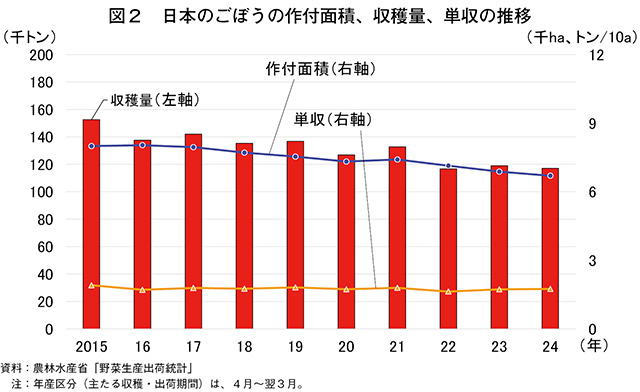

日本のごぼう生産の状況を見ると、農家の高齢化や重量品目のため機械収穫後の搬出などが重労働になることから、農家戸数が減少傾向にあり、これに伴い近年における作付面積や収穫量は減少傾向で推移している。2024年産(4月~翌3月)の作付面積は、6700ヘクタール(前年産比2.6%減)、収穫量は11万7100トン(同1.6%減)といずれもわずかに減少した(図2)。

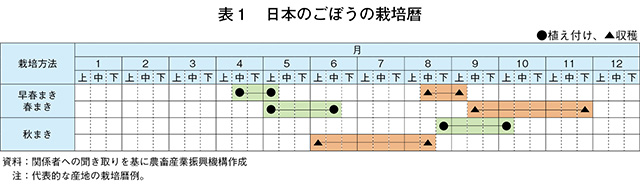

ごぼうの主な栽培は、春ごろに植え付けをして、夏から秋に収穫する春まき(早春まき)と、秋ごろに植え付けをして翌年の夏ごろに収穫する秋まきがある(表1)。

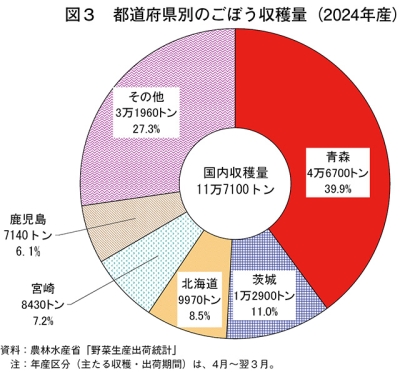

ごぼうは、北海道から九州まで日本全国で生産されているが、生育適温が20~25度で低温に強く、中でも青森県での生産が盛んである(図3)。青森県については、深耕に適した火山灰性粘性土(ローム)であることに加え、夏季の冷たい北東風(やませ)が吹く地域でもごぼうの栽培がしやすく、また、ながいもの輪作作物として普及してきた。

(2)輸入動向

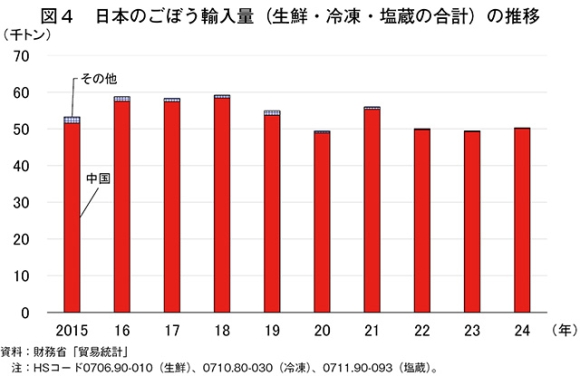

直近10年間のごぼうの輸入量を見ると、5万4000トン前後で推移しており、うち9割以上が中国産である(図4)。

24年のごぼう輸入量の内訳を見ると、生鮮が4万1315トン(前年比2.0%増)と前年からわずかに増加し、冷凍が8327トン(同3.0%増)とやや増加した一方で、塩蔵が645トン(同26.0%減)と大幅に減少した。全体としては、1)作付面積の減少や生育中の高温による生育遅れなどで国産品の市場入荷量が減少したこと、2)国産品が品薄になった中、需要期に加工・業務用の引き合いが強まったこと-などから、5万287トン(同1.7%増)とわずかに増加した。

(3)卸売価格

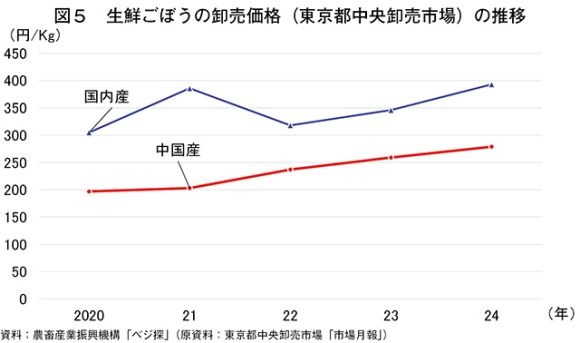

東京都中央卸売市場におけるごぼうの卸売価格を見ると、国内産は1キログラム当たり350円前後で推移している(図5)。21年は、新型コロナウイルス感染症(COVID-19)拡大による巣ごもり需要により家計消費量が増えたことで、年平均価格が同386円(前年比26.6%高)と前年を大幅に上回った。COVID-19による巣ごもり需要が一服したことなどから、22年は同318円(同17.6%安)と20年(同305円)をやや上回る水準に戻り、23年は作付面積の減少などにより入荷量が伸びず、同346円(同8.8%高)と前年をかなりの程度上回った。

24年は作付面積の減少に加え、春まきごぼうが生育期の高温による生育遅れなどにより入荷が減少したことで、同393円(同13.6%高)と21年を上回る高値基調になった。

輸入品に目を向けると、24年の中国産は同279円と国内産の30%程度安い水準である。同市場での輸入品の取引数量は年間90トン前後であり、中国産は基本的に通年入荷される。22年以降は中国国内の天候不順や穀物への転作による作付面積の減少のほか、生産費や為替高による輸入コスト上昇により、90トンを下回って推移している。なお、加工・業務用が主体の輸入ごぼうについては、ほとんどが市場外流通となっており、市場入荷されるものは少ない。

日本のごぼう生産の状況を見ると、農家の高齢化や重量品目のため機械収穫後の搬出などが重労働になることから、農家戸数が減少傾向にあり、これに伴い近年における作付面積や収穫量は減少傾向で推移している。2024年産(4月~翌3月)の作付面積は、6700ヘクタール(前年産比2.6%減)、収穫量は11万7100トン(同1.6%減)といずれもわずかに減少した(図2)。

ごぼうの主な栽培は、春ごろに植え付けをして、夏から秋に収穫する春まき(早春まき)と、秋ごろに植え付けをして翌年の夏ごろに収穫する秋まきがある(表1)。

ごぼうは、北海道から九州まで日本全国で生産されているが、生育適温が20~25度で低温に強く、中でも青森県での生産が盛んである(図3)。青森県については、深耕に適した火山灰性粘性土(ローム)であることに加え、夏季の冷たい北東風(やませ)が吹く地域でもごぼうの栽培がしやすく、また、ながいもの輪作作物として普及してきた。

(2)輸入動向

直近10年間のごぼうの輸入量を見ると、5万4000トン前後で推移しており、うち9割以上が中国産である(図4)。

24年のごぼう輸入量の内訳を見ると、生鮮が4万1315トン(前年比2.0%増)と前年からわずかに増加し、冷凍が8327トン(同3.0%増)とやや増加した一方で、塩蔵が645トン(同26.0%減)と大幅に減少した。全体としては、1)作付面積の減少や生育中の高温による生育遅れなどで国産品の市場入荷量が減少したこと、2)国産品が品薄になった中、需要期に加工・業務用の引き合いが強まったこと-などから、5万287トン(同1.7%増)とわずかに増加した。

(3)卸売価格

東京都中央卸売市場におけるごぼうの卸売価格を見ると、国内産は1キログラム当たり350円前後で推移している(図5)。21年は、新型コロナウイルス感染症(COVID-19)拡大による巣ごもり需要により家計消費量が増えたことで、年平均価格が同386円(前年比26.6%高)と前年を大幅に上回った。COVID-19による巣ごもり需要が一服したことなどから、22年は同318円(同17.6%安)と20年(同305円)をやや上回る水準に戻り、23年は作付面積の減少などにより入荷量が伸びず、同346円(同8.8%高)と前年をかなりの程度上回った。

24年は作付面積の減少に加え、春まきごぼうが生育期の高温による生育遅れなどにより入荷が減少したことで、同393円(同13.6%高)と21年を上回る高値基調になった。

輸入品に目を向けると、24年の中国産は同279円と国内産の30%程度安い水準である。同市場での輸入品の取引数量は年間90トン前後であり、中国産は基本的に通年入荷される。22年以降は中国国内の天候不順や穀物への転作による作付面積の減少のほか、生産費や為替高による輸入コスト上昇により、90トンを下回って推移している。なお、加工・業務用が主体の輸入ごぼうについては、ほとんどが市場外流通となっており、市場入荷されるものは少ない。

3 中国のごぼうの動向

(1)中国の主産地と生産概況

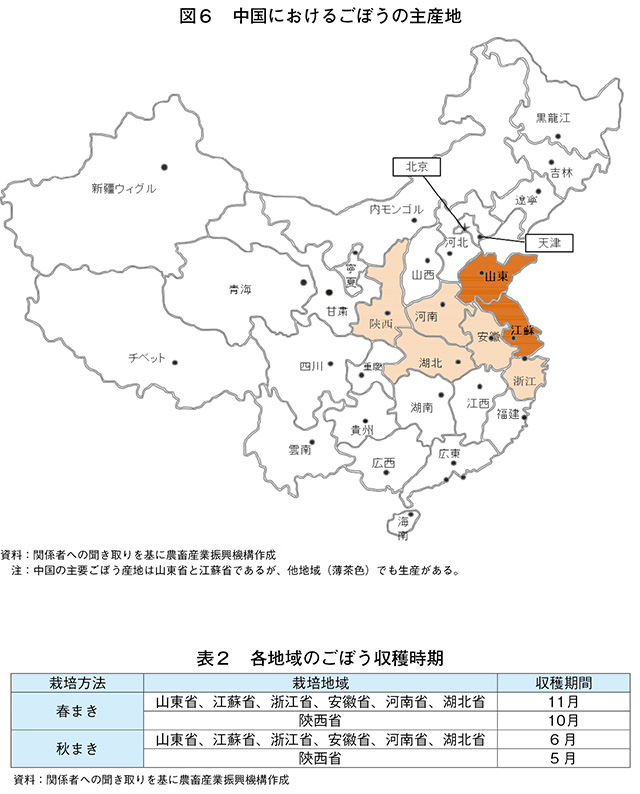

中国のごぼう主産地として、山東省、江蘇省、陝西省、河南省、湖北省、安徽省、浙江省などが知られている(図6)。日本では、きんぴらや煮物、サラダなどで消費されているが、中国では、日本のように野菜として消費する習慣がなく、薬用としての消費が主流であった。現在でも、安徽省などでは、政府を挙げて地元産ごぼうを中薬材(注3)として利用し、ブランド化する政策を実施しており、中薬材栽培としてのごぼう栽培も注目されている。

また、中国のごぼうも日本と同様に春まきと秋まきがあり、生産地域によって収穫時期が異なる(表2)。

(注3)健康目的として利用される自然素材。漢方薬などの原材料で、日本では生薬とも呼ばれる。

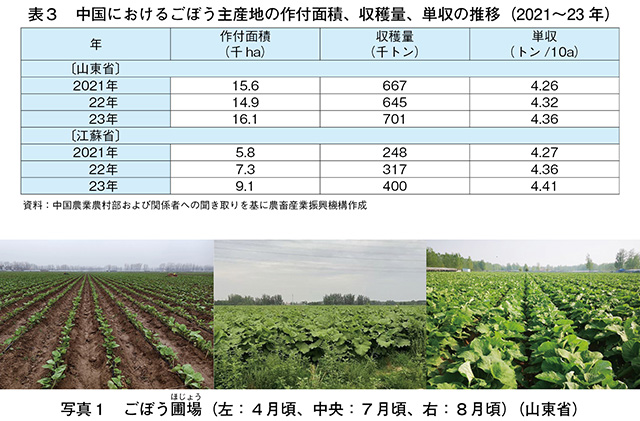

このうち作付面積が1位の山東省および2位の江蘇省は、ごぼう生産の歴史が長い主産地である。

国内作付面積の約5割を占める山東省の生産状況を見ると、2023年の作付面積は1万6074ヘクタール(前年比7.6%増)、収穫量は70万1000トン(同8.7%増)と、いずれも前年よりかなりの程度増加した(表3、写真1)。単位面積当たりの収益が向上したことで、農家の栽培意欲が向上し、生産量の増加につながったとみられる。

国内作付面積の約3割を占めている江蘇省の生産状況を見ると、23年の作付面積は9071ヘクタール(前年比24.8%増)、収穫量は40万トン(同26.2%増)と、いずれも大幅に増加した。作付面積および生産量が増加した要因の一つに、省市政府によるごぼう栽培の拡大を支援する動きがある。例として、江蘇省徐州市政府は、栽培技術指導などの推進政策を導入しており、規模拡大や生産資源の共有、ごぼう栽培新規参入を目的としたごぼう団地の建設を、徐州市の豊県や沛県で行った。

また、山東省および江蘇省のごぼうの単収を見ると、各年とも10アール当たり約4トンを超え、日本の同1.75トン(注4)の2倍以上となっている。

ごぼう生産の経営形態は、個人農家、合作社(注5)、企業であり、これらの形態が協力し合って生産を行っている。山東省では、農家が植え付け、栽培管理などを合作社、販売を合作社または企業が行っている。一方、江蘇省では農家が植え付けと栽培管理、合作社が技術支援と販売を行っている。これらにより、集約的な栽培、管理、機械収穫が実現し、農家の収益向上につながっている。

(注4)農林水産省「令和6年産野菜生産出荷統計」より。

(注5)地域の指導者、例えば農村の書記などを中心に地元の同業農家が共同で法人を設立するもので、法人に関する制度としては日本の農業協同組合に近い。

(2)主産地の栽培品種および栽培暦

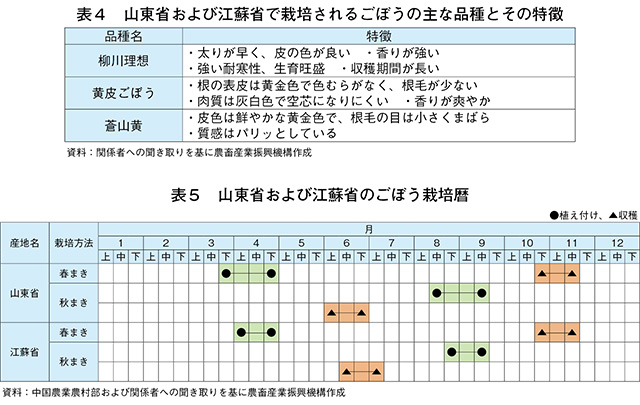

山東省と江蘇省で栽培される品種は、日本の種苗メーカーのものが普及しており、春、秋まき兼用種の「柳川理想」が主力品種である(表4)。また、「黄皮ごぼう」など産地独自の品種もあり、地理的表示制度(注6)に登録されている。

山東省および江蘇省では、春と秋の年2回植え付けを行っており、どちらの省も収穫時期に大きな差はない(表5)。

(注6)中国では知的財産権の保護や、特色ある農産物の地域ブランドを形成し、有力な地域産業の育成に寄与するための地理的表示制度が運用されている。

(3)栽培コスト

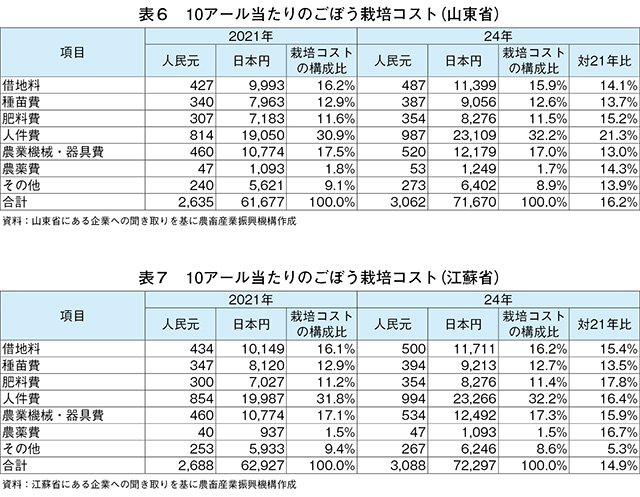

ごぼうの栽培コストについて、主産地である山東省と江蘇省を比較すると、地理的に近く、気候条件や土壌条件が似ていることから、10アール当たりの栽培コストに大きな差はない(表6、7)。栽培コストの構成比を見ると、両省の2021年および24年ともに人件費が約30%以上を占め、次いで農業機械・器具費が約17%、借地料が約16%となった。両省の21年と24年の栽培コスト変動比を見ると、いずれの項目もおおむね15%前後上昇している。

項目ごとに見ると、人件費や肥料費、農薬費が最も増加した。増加要因のうち人件費は、農村部から都市部への人材流出で労働需給が逼迫し、減少した人材を補塡・維持するために、最低賃金の改定といった処遇改善が必要となったためとみられる。肥料費は、肥料原料の高騰による肥料製造コストの上昇に加え、農家が増産や品質向上のために、より高効率な肥料を選択する傾向にあることが、肥料支出を一段と押し上げているとみられる。農薬費は、農薬製造コストの上昇が要因とみられる。

近年のごぼう生産を取り巻く状況として、ごぼうは、根の生長と発育に適した環境を整えるための深耕に労働力や技術力が必要とされており、担い手不足が問題となっている。江蘇省では、江蘇省農業科学院の専門家らが3年間で約2000人の農家に対しごぼう生産の現場指導を行い、栽培技術の向上につなげる取り組みを行っている。また、労働力への依存度を下げるべく、植え付けの大規模化や標準化、機械化を進めている。特に、両省は他の産地と比較して機械化が進んでおり、1分間当たり7メートルの溝を掘ることができる溝掘り機や、播種機を使用している。他にも、ドローン利用などによる病害虫発生の常時監視および早期予察で防除効果を高め、ごぼうの収量と品質の向上につなげている。

(4)調製コスト(人件費、梱包資材費など)

山東省および江蘇省のごぼう1トン当たりの調製コストについて、2021年と24年を比較すると、水道光熱費を除くすべての項目で増加した(表8、表9)。両省で、最も構成比の高い人件費は、21年および24年とも全体の約5割を占めている。これは、栽培コストでの人件費増加と同様に、人材を補塡・維持するために賃金の改定などを行ったことが人件費の上昇要因となっている。

次に、構成比全体の約2割以上を占める梱包資材費について、梱包資材自体の生産コスト増に伴う価格高騰や、企業が消費者の意識変化に対応した梱包資材の刷新に注力していることが、梱包資材費用の上昇要因となっている。

構成比の約1割を占める輸送費の増加については、原油価格の高騰および輸送業界における人件費の上昇が影響しているとされている。

中国のごぼう主産地として、山東省、江蘇省、陝西省、河南省、湖北省、安徽省、浙江省などが知られている(図6)。日本では、きんぴらや煮物、サラダなどで消費されているが、中国では、日本のように野菜として消費する習慣がなく、薬用としての消費が主流であった。現在でも、安徽省などでは、政府を挙げて地元産ごぼうを中薬材(注3)として利用し、ブランド化する政策を実施しており、中薬材栽培としてのごぼう栽培も注目されている。

また、中国のごぼうも日本と同様に春まきと秋まきがあり、生産地域によって収穫時期が異なる(表2)。

(注3)健康目的として利用される自然素材。漢方薬などの原材料で、日本では生薬とも呼ばれる。

このうち作付面積が1位の山東省および2位の江蘇省は、ごぼう生産の歴史が長い主産地である。

国内作付面積の約5割を占める山東省の生産状況を見ると、2023年の作付面積は1万6074ヘクタール(前年比7.6%増)、収穫量は70万1000トン(同8.7%増)と、いずれも前年よりかなりの程度増加した(表3、写真1)。単位面積当たりの収益が向上したことで、農家の栽培意欲が向上し、生産量の増加につながったとみられる。

国内作付面積の約3割を占めている江蘇省の生産状況を見ると、23年の作付面積は9071ヘクタール(前年比24.8%増)、収穫量は40万トン(同26.2%増)と、いずれも大幅に増加した。作付面積および生産量が増加した要因の一つに、省市政府によるごぼう栽培の拡大を支援する動きがある。例として、江蘇省徐州市政府は、栽培技術指導などの推進政策を導入しており、規模拡大や生産資源の共有、ごぼう栽培新規参入を目的としたごぼう団地の建設を、徐州市の豊県や沛県で行った。

また、山東省および江蘇省のごぼうの単収を見ると、各年とも10アール当たり約4トンを超え、日本の同1.75トン(注4)の2倍以上となっている。

ごぼう生産の経営形態は、個人農家、合作社(注5)、企業であり、これらの形態が協力し合って生産を行っている。山東省では、農家が植え付け、栽培管理などを合作社、販売を合作社または企業が行っている。一方、江蘇省では農家が植え付けと栽培管理、合作社が技術支援と販売を行っている。これらにより、集約的な栽培、管理、機械収穫が実現し、農家の収益向上につながっている。

(注4)農林水産省「令和6年産野菜生産出荷統計」より。

(注5)地域の指導者、例えば農村の書記などを中心に地元の同業農家が共同で法人を設立するもので、法人に関する制度としては日本の農業協同組合に近い。

(2)主産地の栽培品種および栽培暦

山東省と江蘇省で栽培される品種は、日本の種苗メーカーのものが普及しており、春、秋まき兼用種の「柳川理想」が主力品種である(表4)。また、「黄皮ごぼう」など産地独自の品種もあり、地理的表示制度(注6)に登録されている。

山東省および江蘇省では、春と秋の年2回植え付けを行っており、どちらの省も収穫時期に大きな差はない(表5)。

(注6)中国では知的財産権の保護や、特色ある農産物の地域ブランドを形成し、有力な地域産業の育成に寄与するための地理的表示制度が運用されている。

(3)栽培コスト

ごぼうの栽培コストについて、主産地である山東省と江蘇省を比較すると、地理的に近く、気候条件や土壌条件が似ていることから、10アール当たりの栽培コストに大きな差はない(表6、7)。栽培コストの構成比を見ると、両省の2021年および24年ともに人件費が約30%以上を占め、次いで農業機械・器具費が約17%、借地料が約16%となった。両省の21年と24年の栽培コスト変動比を見ると、いずれの項目もおおむね15%前後上昇している。

項目ごとに見ると、人件費や肥料費、農薬費が最も増加した。増加要因のうち人件費は、農村部から都市部への人材流出で労働需給が逼迫し、減少した人材を補塡・維持するために、最低賃金の改定といった処遇改善が必要となったためとみられる。肥料費は、肥料原料の高騰による肥料製造コストの上昇に加え、農家が増産や品質向上のために、より高効率な肥料を選択する傾向にあることが、肥料支出を一段と押し上げているとみられる。農薬費は、農薬製造コストの上昇が要因とみられる。

近年のごぼう生産を取り巻く状況として、ごぼうは、根の生長と発育に適した環境を整えるための深耕に労働力や技術力が必要とされており、担い手不足が問題となっている。江蘇省では、江蘇省農業科学院の専門家らが3年間で約2000人の農家に対しごぼう生産の現場指導を行い、栽培技術の向上につなげる取り組みを行っている。また、労働力への依存度を下げるべく、植え付けの大規模化や標準化、機械化を進めている。特に、両省は他の産地と比較して機械化が進んでおり、1分間当たり7メートルの溝を掘ることができる溝掘り機や、播種機を使用している。他にも、ドローン利用などによる病害虫発生の常時監視および早期予察で防除効果を高め、ごぼうの収量と品質の向上につなげている。

(4)調製コスト(人件費、梱包資材費など)

山東省および江蘇省のごぼう1トン当たりの調製コストについて、2021年と24年を比較すると、水道光熱費を除くすべての項目で増加した(表8、表9)。両省で、最も構成比の高い人件費は、21年および24年とも全体の約5割を占めている。これは、栽培コストでの人件費増加と同様に、人材を補塡・維持するために賃金の改定などを行ったことが人件費の上昇要因となっている。

次に、構成比全体の約2割以上を占める梱包資材費について、梱包資材自体の生産コスト増に伴う価格高騰や、企業が消費者の意識変化に対応した梱包資材の刷新に注力していることが、梱包資材費用の上昇要因となっている。

構成比の約1割を占める輸送費の増加については、原油価格の高騰および輸送業界における人件費の上昇が影響しているとされている。

4 中国国内向け販売の動向

ごぼうは、中国国内では主に加工品に仕向けられており(写真2)、一部の生鮮品は主に家計消費と外食産業向けとなるが、消費量全体に占める割合は小さい。

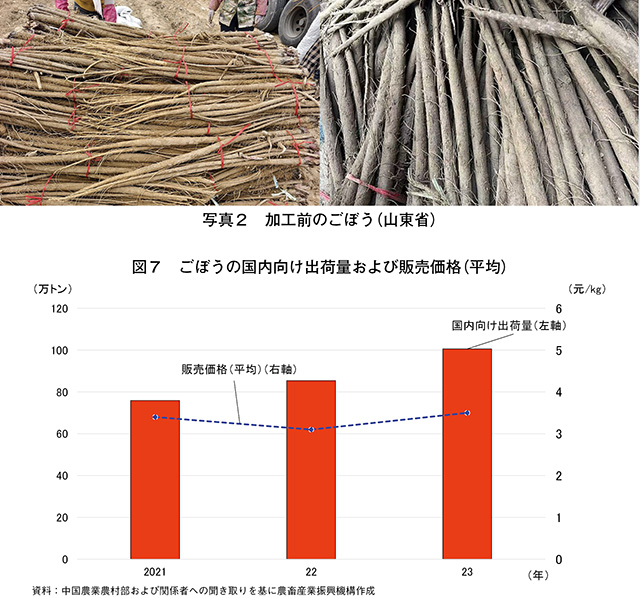

国内向け出荷量を見ると、2023年は100万6000トン(前年比17.8%増)と伸びている(図7)。この背景には、中国国内の生活水準の向上や、健康意識の高まりに伴いごぼうの栄養価に関心が高まったことで、ごぼうおよびその加工品(ごぼう茶、ごぼう酒、ごぼうスイーツなど)の需要増加があるとみられる。ごぼうの販売は、個人農家から集荷した合作社や企業が卸売市場、加工会社、食料品店などに販売している。また、近年では淘宝や京東、拼多多などの大型EC(電子商取引)プラットフォームでの販売や、TikTokなどSNSのライブ配信プラットフォームを通じて、ごぼうの栄養価、摂取方法、効能を紹介し、その場でごぼう製品を展示・販売する方法などが普及している。

国内の販売動向について見ると、21年の販売価格(平均)は1キログラム当たり3.4元(80円)、22年には同3.1元(73円)と下落し、23年は同3.5元(82円)と上昇した。

国内向け出荷量を見ると、2023年は100万6000トン(前年比17.8%増)と伸びている(図7)。この背景には、中国国内の生活水準の向上や、健康意識の高まりに伴いごぼうの栄養価に関心が高まったことで、ごぼうおよびその加工品(ごぼう茶、ごぼう酒、ごぼうスイーツなど)の需要増加があるとみられる。ごぼうの販売は、個人農家から集荷した合作社や企業が卸売市場、加工会社、食料品店などに販売している。また、近年では淘宝や京東、拼多多などの大型EC(電子商取引)プラットフォームでの販売や、TikTokなどSNSのライブ配信プラットフォームを通じて、ごぼうの栄養価、摂取方法、効能を紹介し、その場でごぼう製品を展示・販売する方法などが普及している。

国内の販売動向について見ると、21年の販売価格(平均)は1キログラム当たり3.4元(80円)、22年には同3.1元(73円)と下落し、23年は同3.5元(82円)と上昇した。

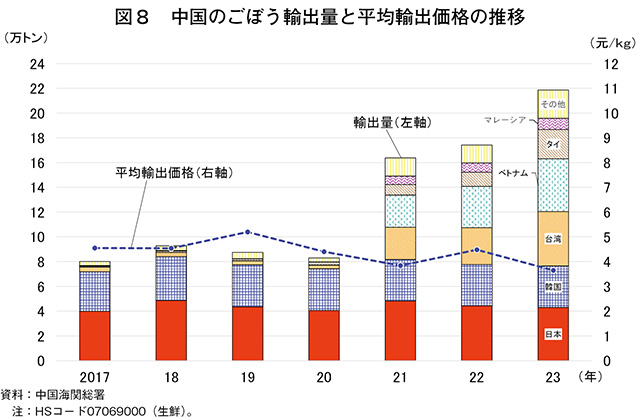

5 輸出状況

中国海関総署(海関は日本の税関に相当)の統計によると、2021~23年の中国産ごぼうの輸出量は、16万~21万トンで推移し、主要輸出先はアジアである(図8)。

従来、中国産ごぼうの輸出先は日本および韓国が多かったが、23年には台湾が4万3978トン(前年比48.2%増)と日本を上回り、最大の輸出先となった。なお、同年の日本向けは4万2896トン(同3.2%減)であり、台湾および日本とも輸出量全体の約2割を占めている。また、ベトナムやタイへの輸出量も伸びていることから、輸出先の多角化が進んでいるとみられる。

日本向けのごぼう栽培は、主に山東省と江蘇省で行われている(写真3)。対日輸出には、洗浄など1次加工に1~2日、選別など2次加工と梱包に2~3日、発送・通関に7~14日かかる。両省は長年ごぼう栽培を行っており、残留農薬、重金属含有量、微生物指標など日本が求める品質基準を満たし、高品質で大量生産できるため、日本市場に適したごぼうを輸出することができる。

従来、中国産ごぼうの輸出先は日本および韓国が多かったが、23年には台湾が4万3978トン(前年比48.2%増)と日本を上回り、最大の輸出先となった。なお、同年の日本向けは4万2896トン(同3.2%減)であり、台湾および日本とも輸出量全体の約2割を占めている。また、ベトナムやタイへの輸出量も伸びていることから、輸出先の多角化が進んでいるとみられる。

日本向けのごぼう栽培は、主に山東省と江蘇省で行われている(写真3)。対日輸出には、洗浄など1次加工に1~2日、選別など2次加工と梱包に2~3日、発送・通関に7~14日かかる。両省は長年ごぼう栽培を行っており、残留農薬、重金属含有量、微生物指標など日本が求める品質基準を満たし、高品質で大量生産できるため、日本市場に適したごぼうを輸出することができる。

6 おわりに

中国産ごぼうは、加工・業務用需要に支えられ、日本におけるごぼう輸入量の9割以上を占めている。中国にとっても、日本はごぼうの主要輸出先の一つである。

日本のごぼう生産は、農家の高齢化などで作付面積が減少している一方、中国では作付面積や収穫量は増加傾向にあるものの、労働者確保については日本と同様に課題を抱えている。また、近年では健康志向などによる国内需要の増加や、台湾やベトナム、タイ向けなど輸出先の多角化が進んでおり、日本向け比率は微減傾向にある。

しかし、中国は依然として日本の主要なごぼう輸入先であり、その輸入量の増減は日本のごぼうの需給状況にも一定の影響があることから、引き続き生産動向や輸出動向について注視していきたい。

日本のごぼう生産は、農家の高齢化などで作付面積が減少している一方、中国では作付面積や収穫量は増加傾向にあるものの、労働者確保については日本と同様に課題を抱えている。また、近年では健康志向などによる国内需要の増加や、台湾やベトナム、タイ向けなど輸出先の多角化が進んでおり、日本向け比率は微減傾向にある。

しかし、中国は依然として日本の主要なごぼう輸入先であり、その輸入量の増減は日本のごぼうの需給状況にも一定の影響があることから、引き続き生産動向や輸出動向について注視していきたい。