ホーム > 野菜 > 野菜の情報 > 輸出を主体とするスペインにんにく産業の現状

海外情報 野菜情報 2025年11月号

輸出を主体とするスペインにんにく産業の現状

調査情報部

【要約】

スペインは日本にとって中国に次ぐ第2位のにんにくの輸入先である。近年のスペインのにんにく生産は、干ばつや生産コストの上昇による生産量の減少や、生産に多くの労働力を要するといった課題がある。また、安価なにんにくを輸出する世界最大の供給国である中国やエジプトなど他の輸出国との競合もあり、輸出量は減少し、EU域外からの輸入量は増加している。このような中、スペインのにんにく業界は、スペインの在来種である紫にんにくのモラード種による差別化を図るなど、生き残りに向けて対応している。

1 はじめに

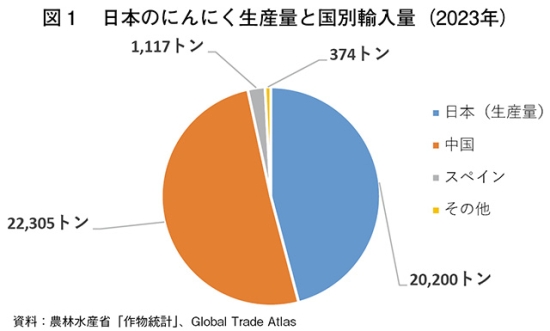

にんにくは、独特の香りや風味、また、血圧の低下や抗酸化作用など、健康上の効用から世界中で消費されており、その市場規模は現在も拡大している。世界の主な生産国は、中国が群を抜いて第1位であり、インド、バングラデシュ、エジプトと続く。2023年時点でスペインは世界第9位のにんにく(スペイン語で「AJO(アホ)」)生産国であるが、輸出量では中国に次ぐ第2位の輸出国である。また、日本も同年に1117トンのにんにくをスペインから輸入しており、中国に次ぐ第2位の輸入先となっている(図1)。なお、同年の日本国内のにんにく生産量は2万200トンであった。本稿では、輸出を主体とするスペインのにんにく産業について、生産の概況や消費、流通と貿易などの現状を報告する。

なお、本文中の為替相場は、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」2025年9月末TTS相場の1ユーロ=175.97円、1米ドル=149.88円を使用した。

なお、本文中の為替相場は、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」2025年9月末TTS相場の1ユーロ=175.97円、1米ドル=149.88円を使用した。

2 スペインの農業、にんにく生産の概況

(1)農業概況

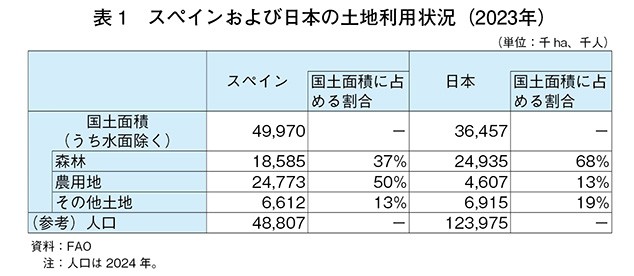

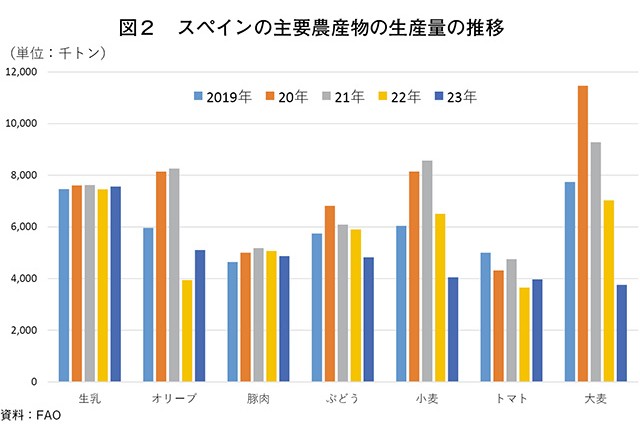

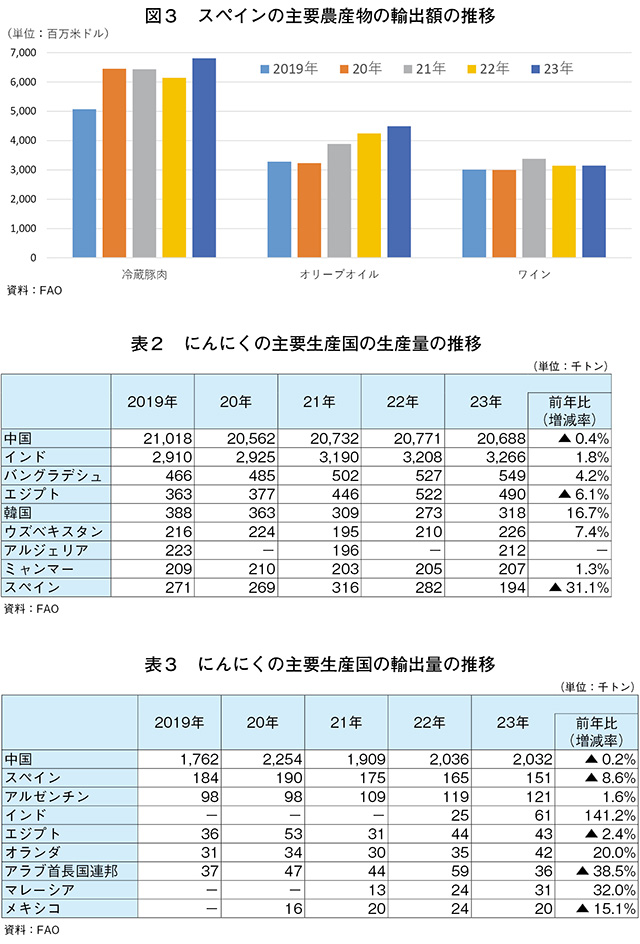

スペインの国土面積は日本より3割以上広く、その約2分の1が農用地として利用されている(表1)。農用地面積は日本の5.4倍で、同国はEU加盟国の中でも主要な農業国の一つである。広い国土や地形、気候の違いを利用しさまざまな農産物を生産しており、主要な農産物は生乳、オリーブ、大麦などである(図2)。2022年以降は干ばつによる農産物生産量の変動が大きく、特に大麦、小麦およびぶどうの生産量が大幅に減少している。なお、輸出額としては、豚肉、オリーブオイルおよびワインが上位である(図3)。

にんにくについて見ると、同国はEU最大の生産国であり、大麦などに及ばないものの、2023年は19万トンと世界第9位のにんにく生産国となった(表2)。同輸出量は15万トンと中国に次いで世界第2位であり(表3)、23年は生産量の約8割を輸出するという輸出主体型の構造となっている。

(3)生産地域、栽培品種、栽培暦など

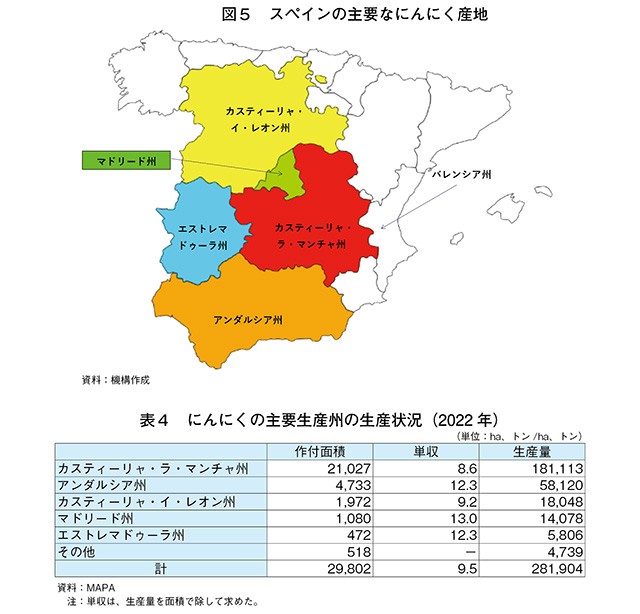

ア 生産地域(図5)

MAPAによると、スペインの主要にんにく生産州はカスティーリャ・ラ・マンチャ(CLM)州であり、2022年のにんにく生産量全体の6割以上を占めた(表4)。同州と生産量第2位のアンダルシア州の2州で、全体の生産量の8割以上を占める。アンダルシア州の単収はCLM州の1.4倍であるが、これはCLM州の主要品種が、08年に地理的表示保護制度(GI)の認定を受けた「アホ・モラド・デ・ラス・ペドロニェラス」をはじめとする、紫にんにくと呼ばれる鱗茎が小さく単収の少ない「モラード種」である一方、アンダルシア州の主要品種は単収の多い「スプリング種」であるためとされる。

イ 栽培品種

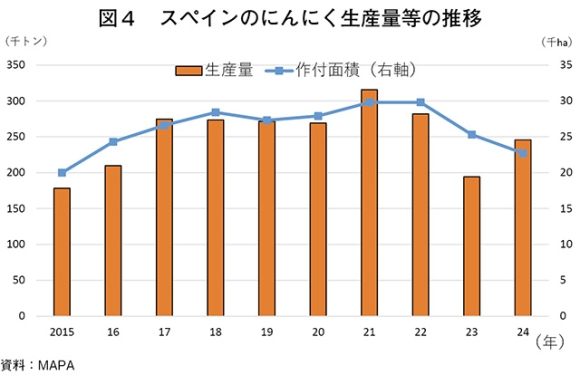

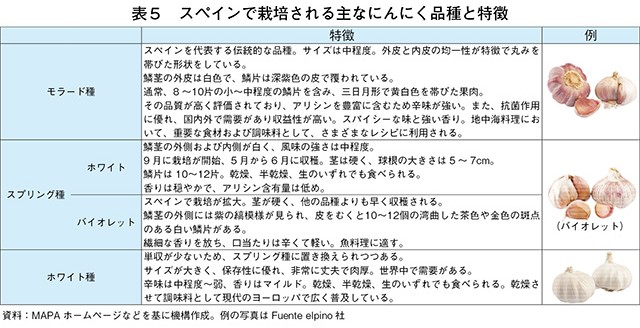

スペインで栽培されるにんにくのうち、代表的なものはモラード種とスプリング種およびホワイト種の3種となる(表5)。近年は、早生で一般的な収穫時期の降雨や雹の影響が少ないとされるスプリング種の作付けが増加しており、ホワイト種の栽培は減少している。また、2024年の作付面積割合は、スプリング種が55~60%を占めるまでに拡大し、モラード種は40%未満となった。単収の多いスプリング種が増えたことから、24年は増産になったとされる(図4)。

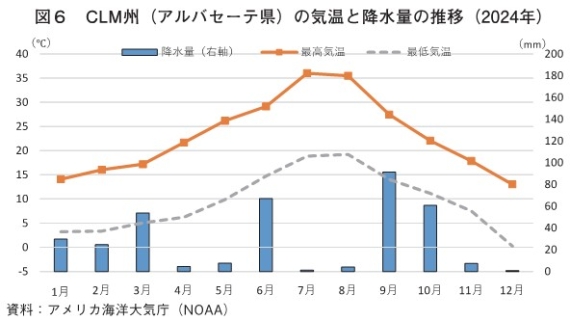

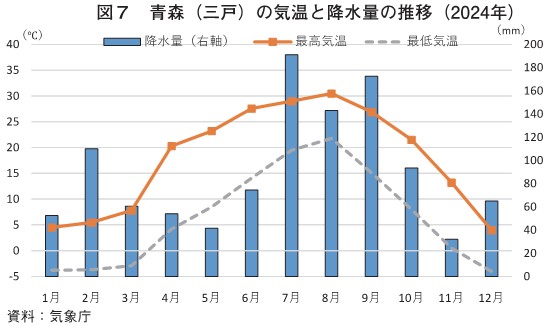

モラード種のうち、GI認定を持つ「アホ・モラド・デ・ラス・ペドロニェラス」は、CLM州のクエンカ県、トレド県、シウダー・レアル県およびアルバセーテ県で栽培されている。当地の気候は、日本のにんにく主産地である青森県に比べると温暖であるが、降雨量は大幅に少ない(図6、7)。このため、にんにく栽培ではかんがいが行われ、CLM州のラス・ペドロニェラス周辺の生産地域では、植え付けのために通常12月中旬、その後収穫に向け4月に2度目、5月に3度目のかんがいを行う。かんがいは主にスプリンクラー方式が普及しているが、アンダルシア州では、にんにく圃場に限らず点滴かんがいが一般的に普及しているとされる。

CLM州のCoopaman協同組合は、にんにくの品種改良などを行う代表的な組織であり、取り扱う品種の75%をモラード種が占め、生産量の60%を輸出しており、ウイルスフリーの種子用のにんにく供給も行っている。また、ナバーラ州のPlanasa社はスプリング種をはじめとしたウイルスフリーの種子用のにんにくなどを研究・開発している。

ウ 栽培暦

にんにくの栽培暦は品種によって異なり、早生のスプリング種の植え付けが9~10月、収穫が翌4~6月に行われ、他2品種に比べ早い(図8)。また、スプリング種の収穫期に該当する4月や5月は降雨のリスクが少ないため、ホワイト種のみでなく、モラード種からも単収の多いスプリング種への置き換えが進んでいる。

エ 代表的な生産者団体など

スペインの農業センサスによると、2020年のスペインの農業経営体数は09年に比べ7.6%減の91万4871経営体となり、1農場当たりの平均面積は26.37ヘクタールとされている。にんにくの生産者戸数などについてスペイン全体の統計は無いが、代表的な生産者団体のANPCAは、24年時点で1800戸のにんにく生産者と65社の販売事業者を有し、国内にんにく販売総額の8割以上のシェア(市場占有率)があるとされる。

また、CLM州のラス・ペドロニェラス地域のCoopaman協同組合は、GIにんにくの「アホ・モラド・デ・ラス・ペドロニェラス」を中心に栽培する複数の生産協同組合で構成される協同組合連合会である。国内最大級のにんにく生産組合であり、約2万トンのにんにくの販売や、35年以上にわたるモラード種の認知度向上、普及および販売促進に携わっている。

さらに、スペイン第二のにんにく生産州のアンダルシア州には、PEREGRIN社があり、スペインや欧州域内の大型スーパーマーケット向けに生鮮野菜の生産・流通を行っている。同社はアンダルシア州を中心に、CLM州やカスティーリャ・イ・レオン(CYL)州などに農場を有してにんにく生産を行っている。また、アンダルシア州には1974年に生産者によって設立されたPROACO社もあり、年間1万トンのにんにくを生産し、その多くを輸出している。

オ 病害虫対策

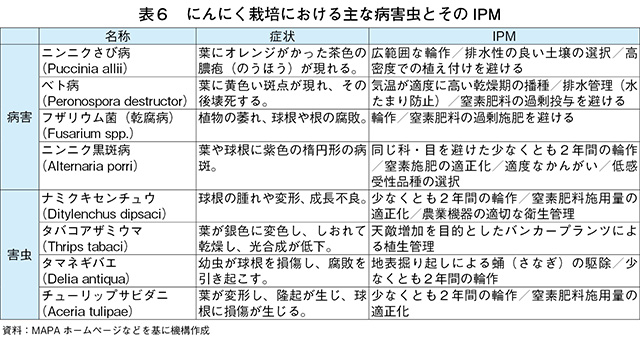

MAPAは、EUの定める規則「(EC)No1107/2009」および「指令2009/128/EC」の理念である「人間のあらゆる活動において環境的側面を取り入れる」ことに基づき、スペイン勅令「1311/2012」を定め、農薬の使用が健康と環境に及ぼす影響の低減や、非化学的な防除や総合的病害虫・雑草管理(IPM)などの適切な実施の普及を目指し、ユリ科植物(にんにく、たまねぎ、ねぎ)のIPM解説書を発行している。同解説書では、表6の通り在来の天敵昆虫などを活用する生物的防除、輪作などの栽培管理による耕種的防除が主に推奨されている。

一方でANPCAは、IPMの強力な推進による農薬の排除は、すべての生産者が採用可能なわけもなく、近年の作付面積の減少に加え、使用可能な薬剤の減少によりにんにく産業がさらに無防備な状態にさらされるとしている。病害虫に対する防除手段の登録の簡素化と迅速化によりスペインのにんにく産業を守らなければ、スペイン産に比べて品質や安全性に劣る第三国のにんにくが消費されることになると警鐘を鳴らしている。また、輸出に当たっても、国際基準の品質を維持する栽培方法の選択が重要としている。

カ 農業用プラスチック

スペインのアビラカトリック大学では、2023年にCYL州における農業によるプラスチック汚染の現状とその環境への影響について研究がなされている。農業分野では、作業効率や収量向上を目的として、マルチシート、かんがいパイプ、温室資材など、さまざまなプラスチック製品の使用が増加してきたため、同州の土壌中の農業用プラスチック残渣が20年時点で約4万9000トン存在するとしている。

こうした土壌中のプラスチックは分解されにくく、マイクロプラスチック化して土壌中に残留し、土壌の物理的構造、水分保持能力、生物多様性に影響を及ぼす。CYL州でもプラスチック汚染が拡大しており、プラスチック資材の回収などが追いついていない状況にある。こうした課題に対処するためスペインは23年1月、EU加盟国で初めて「使い捨てプラスチック容器税」を導入し、対象製品の製造者や輸入者に対して1キログラム当たり0.45ユーロ(79円)を課税している。

同税は、再生プラスチックが課税対象から除外されるため、にんにく栽培においても、土壌温度の過度な上昇を抑える生分解性紙マルチの普及などが進められている。また、農業用プラスチック製造業者・輸入業者によって設立されたMAPLA(MEDIOAMBIENTE, PLÁSTICOS, AGRICULTURA)は22年以降、農業用プラスチック廃棄物の回収、輸送、再資源化などの取り組みを推進している。

(4)生産費、労働力

ア 生産費

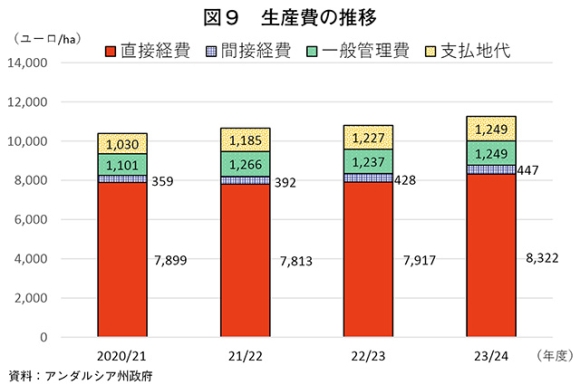

アンダルシア州政府によると、2023/24年度(5月~翌4月)のにんにくの生産費は、1ヘクタール当たり1万1267ユーロ(198万2654円、前年比4.2%高)と前年度に比べやや増加した(表7、図9)。生産費のうち40%が物財費、34%が労働費で占められた。それぞれの内訳を見ると、物財費の6割は種苗費、労働費の9割は収穫・輸送作業費が、それぞれ大きな割合を占めている。

また、直近4年間で生産費は増加傾向にある。同州は労働日数も集計しており、前年に比べ単収の増加した23/24年度は、収穫作業の増加を反映し、労働日数も前年比5.4%増の58.1人日となり、労働費を含む直接経費も8322ユーロ(146万4422円、同5.1%高)と増加している。

イ 労働力

にんにく生産では、収穫・輸送作業費が生産コスト全体の3割を占めている現状でも、多大な労働力を確保する必要がある。収穫期にはスペイン全土で150万人日(収穫期間を120日(4カ月)とすると、1日当たり1万2500人)の労働者が必要になるといわれ、にんにくは雇用を創出する社会的作物となっている。

にんにくの収穫作業の賃金は各地方の農業協定により定められており、その多くは収穫したにんにく20キログラム当たりの歩合制である。これは、作業能力の高い労働者がより多くの賃金を得られる仕組みであり、労働者からも評価を得ているという。一方で、平均的な作業量を下回る労働者もあり、これは農業以外の業種からの参入による熟練不足によるものと考えられている。同時に労働者とにんにく生産者の間では、雇用時に最低収穫数量基準が定められ、同基準を満たさなかった労働者は解雇される契約が多い。こうした労働者を管理しなくてはならないにんにく生産者には、1)労働者が同基準を達成するまで雇用を継続、2)解雇し新たな労働者を採用―のいずれかの選択が迫られる。このため、にんにく生産者は雇用環境を整え、労働者の教育に力を入れており、その結果、毎年同じ生産者の下で働く季節労働者が多く存在するという。

一方で、収穫期に雇用されたものの、1)降雨など天候次第では収穫作業ができず賃金が得られない、2)作柄次第では十分な量のにんにくが畑にない、3)収穫箱の不足や収穫作業に必要な器具の不具合―といった問題もあるようだ。さらに、価格の安い中国やエジプト産にんにくの台頭などにより、スペイン産のにんにく価格に下落圧力が加わり、安価な労働力に頼ることを余儀なくされる状況もあるとされる。

スペインの国土面積は日本より3割以上広く、その約2分の1が農用地として利用されている(表1)。農用地面積は日本の5.4倍で、同国はEU加盟国の中でも主要な農業国の一つである。広い国土や地形、気候の違いを利用しさまざまな農産物を生産しており、主要な農産物は生乳、オリーブ、大麦などである(図2)。2022年以降は干ばつによる農産物生産量の変動が大きく、特に大麦、小麦およびぶどうの生産量が大幅に減少している。なお、輸出額としては、豚肉、オリーブオイルおよびワインが上位である(図3)。

にんにくについて見ると、同国はEU最大の生産国であり、大麦などに及ばないものの、2023年は19万トンと世界第9位のにんにく生産国となった(表2)。同輸出量は15万トンと中国に次いで世界第2位であり(表3)、23年は生産量の約8割を輸出するという輸出主体型の構造となっている。

(2)スペインのにんにく生産の概況

スペイン農業漁業食料省(MAPA)によると、スペインのにんにく生産量は2021年以降減少傾向にあったが、24年の生産量は24万5700トン(前年比26.5%増)と増加した(図4)。これは、全国にんにく生産・流通協会(ANPCA:ASOCIACIÓN NACIONAL DE PRODUCTORES Y COMERCIALIZADORES DE AJO)によると、23年の生産量が干ばつや収穫期の悪天候の影響で前年比31.1%減と大幅に減少した反動に加え、24年は気象条件が良好であったことが背景にあるとしている。ただし、作付面積は前年比10.3%減の2万2700ヘクタールとバイオレット種を中心に2年連続で減少している。ANPCAによると、22年以降は干ばつによる水不足と人件費などの生産コストが継続的に上昇したことが、にんにくの作付面積の減少につながったとされている。25年のにんにく栽培についてANPCAは、作付面積は24年とほぼ同等であった一方、生産量は24年比で約15%減とみている。これは、3月の日照不足や、5月中旬までの低温が生育に影響を及ぼし、主にバイオレット種でにんにくの粒が小粒傾向になったためとしている。

スペイン農業漁業食料省(MAPA)によると、スペインのにんにく生産量は2021年以降減少傾向にあったが、24年の生産量は24万5700トン(前年比26.5%増)と増加した(図4)。これは、全国にんにく生産・流通協会(ANPCA:ASOCIACIÓN NACIONAL DE PRODUCTORES Y COMERCIALIZADORES DE AJO)によると、23年の生産量が干ばつや収穫期の悪天候の影響で前年比31.1%減と大幅に減少した反動に加え、24年は気象条件が良好であったことが背景にあるとしている。ただし、作付面積は前年比10.3%減の2万2700ヘクタールとバイオレット種を中心に2年連続で減少している。ANPCAによると、22年以降は干ばつによる水不足と人件費などの生産コストが継続的に上昇したことが、にんにくの作付面積の減少につながったとされている。25年のにんにく栽培についてANPCAは、作付面積は24年とほぼ同等であった一方、生産量は24年比で約15%減とみている。これは、3月の日照不足や、5月中旬までの低温が生育に影響を及ぼし、主にバイオレット種でにんにくの粒が小粒傾向になったためとしている。

(3)生産地域、栽培品種、栽培暦など

ア 生産地域(図5)

MAPAによると、スペインの主要にんにく生産州はカスティーリャ・ラ・マンチャ(CLM)州であり、2022年のにんにく生産量全体の6割以上を占めた(表4)。同州と生産量第2位のアンダルシア州の2州で、全体の生産量の8割以上を占める。アンダルシア州の単収はCLM州の1.4倍であるが、これはCLM州の主要品種が、08年に地理的表示保護制度(GI)の認定を受けた「アホ・モラド・デ・ラス・ペドロニェラス」をはじめとする、紫にんにくと呼ばれる鱗茎が小さく単収の少ない「モラード種」である一方、アンダルシア州の主要品種は単収の多い「スプリング種」であるためとされる。

スペインで栽培されるにんにくのうち、代表的なものはモラード種とスプリング種およびホワイト種の3種となる(表5)。近年は、早生で一般的な収穫時期の降雨や雹の影響が少ないとされるスプリング種の作付けが増加しており、ホワイト種の栽培は減少している。また、2024年の作付面積割合は、スプリング種が55~60%を占めるまでに拡大し、モラード種は40%未満となった。単収の多いスプリング種が増えたことから、24年は増産になったとされる(図4)。

モラード種のうち、GI認定を持つ「アホ・モラド・デ・ラス・ペドロニェラス」は、CLM州のクエンカ県、トレド県、シウダー・レアル県およびアルバセーテ県で栽培されている。当地の気候は、日本のにんにく主産地である青森県に比べると温暖であるが、降雨量は大幅に少ない(図6、7)。このため、にんにく栽培ではかんがいが行われ、CLM州のラス・ペドロニェラス周辺の生産地域では、植え付けのために通常12月中旬、その後収穫に向け4月に2度目、5月に3度目のかんがいを行う。かんがいは主にスプリンクラー方式が普及しているが、アンダルシア州では、にんにく圃場に限らず点滴かんがいが一般的に普及しているとされる。

CLM州のCoopaman協同組合は、にんにくの品種改良などを行う代表的な組織であり、取り扱う品種の75%をモラード種が占め、生産量の60%を輸出しており、ウイルスフリーの種子用のにんにく供給も行っている。また、ナバーラ州のPlanasa社はスプリング種をはじめとしたウイルスフリーの種子用のにんにくなどを研究・開発している。

ウ 栽培暦

にんにくの栽培暦は品種によって異なり、早生のスプリング種の植え付けが9~10月、収穫が翌4~6月に行われ、他2品種に比べ早い(図8)。また、スプリング種の収穫期に該当する4月や5月は降雨のリスクが少ないため、ホワイト種のみでなく、モラード種からも単収の多いスプリング種への置き換えが進んでいる。

エ 代表的な生産者団体など

スペインの農業センサスによると、2020年のスペインの農業経営体数は09年に比べ7.6%減の91万4871経営体となり、1農場当たりの平均面積は26.37ヘクタールとされている。にんにくの生産者戸数などについてスペイン全体の統計は無いが、代表的な生産者団体のANPCAは、24年時点で1800戸のにんにく生産者と65社の販売事業者を有し、国内にんにく販売総額の8割以上のシェア(市場占有率)があるとされる。

また、CLM州のラス・ペドロニェラス地域のCoopaman協同組合は、GIにんにくの「アホ・モラド・デ・ラス・ペドロニェラス」を中心に栽培する複数の生産協同組合で構成される協同組合連合会である。国内最大級のにんにく生産組合であり、約2万トンのにんにくの販売や、35年以上にわたるモラード種の認知度向上、普及および販売促進に携わっている。

さらに、スペイン第二のにんにく生産州のアンダルシア州には、PEREGRIN社があり、スペインや欧州域内の大型スーパーマーケット向けに生鮮野菜の生産・流通を行っている。同社はアンダルシア州を中心に、CLM州やカスティーリャ・イ・レオン(CYL)州などに農場を有してにんにく生産を行っている。また、アンダルシア州には1974年に生産者によって設立されたPROACO社もあり、年間1万トンのにんにくを生産し、その多くを輸出している。

オ 病害虫対策

MAPAは、EUの定める規則「(EC)No1107/2009」および「指令2009/128/EC」の理念である「人間のあらゆる活動において環境的側面を取り入れる」ことに基づき、スペイン勅令「1311/2012」を定め、農薬の使用が健康と環境に及ぼす影響の低減や、非化学的な防除や総合的病害虫・雑草管理(IPM)などの適切な実施の普及を目指し、ユリ科植物(にんにく、たまねぎ、ねぎ)のIPM解説書を発行している。同解説書では、表6の通り在来の天敵昆虫などを活用する生物的防除、輪作などの栽培管理による耕種的防除が主に推奨されている。

一方でANPCAは、IPMの強力な推進による農薬の排除は、すべての生産者が採用可能なわけもなく、近年の作付面積の減少に加え、使用可能な薬剤の減少によりにんにく産業がさらに無防備な状態にさらされるとしている。病害虫に対する防除手段の登録の簡素化と迅速化によりスペインのにんにく産業を守らなければ、スペイン産に比べて品質や安全性に劣る第三国のにんにくが消費されることになると警鐘を鳴らしている。また、輸出に当たっても、国際基準の品質を維持する栽培方法の選択が重要としている。

カ 農業用プラスチック

スペインのアビラカトリック大学では、2023年にCYL州における農業によるプラスチック汚染の現状とその環境への影響について研究がなされている。農業分野では、作業効率や収量向上を目的として、マルチシート、かんがいパイプ、温室資材など、さまざまなプラスチック製品の使用が増加してきたため、同州の土壌中の農業用プラスチック残渣が20年時点で約4万9000トン存在するとしている。

こうした土壌中のプラスチックは分解されにくく、マイクロプラスチック化して土壌中に残留し、土壌の物理的構造、水分保持能力、生物多様性に影響を及ぼす。CYL州でもプラスチック汚染が拡大しており、プラスチック資材の回収などが追いついていない状況にある。こうした課題に対処するためスペインは23年1月、EU加盟国で初めて「使い捨てプラスチック容器税」を導入し、対象製品の製造者や輸入者に対して1キログラム当たり0.45ユーロ(79円)を課税している。

同税は、再生プラスチックが課税対象から除外されるため、にんにく栽培においても、土壌温度の過度な上昇を抑える生分解性紙マルチの普及などが進められている。また、農業用プラスチック製造業者・輸入業者によって設立されたMAPLA(MEDIOAMBIENTE, PLÁSTICOS, AGRICULTURA)は22年以降、農業用プラスチック廃棄物の回収、輸送、再資源化などの取り組みを推進している。

(4)生産費、労働力

ア 生産費

アンダルシア州政府によると、2023/24年度(5月~翌4月)のにんにくの生産費は、1ヘクタール当たり1万1267ユーロ(198万2654円、前年比4.2%高)と前年度に比べやや増加した(表7、図9)。生産費のうち40%が物財費、34%が労働費で占められた。それぞれの内訳を見ると、物財費の6割は種苗費、労働費の9割は収穫・輸送作業費が、それぞれ大きな割合を占めている。

また、直近4年間で生産費は増加傾向にある。同州は労働日数も集計しており、前年に比べ単収の増加した23/24年度は、収穫作業の増加を反映し、労働日数も前年比5.4%増の58.1人日となり、労働費を含む直接経費も8322ユーロ(146万4422円、同5.1%高)と増加している。

にんにく生産では、収穫・輸送作業費が生産コスト全体の3割を占めている現状でも、多大な労働力を確保する必要がある。収穫期にはスペイン全土で150万人日(収穫期間を120日(4カ月)とすると、1日当たり1万2500人)の労働者が必要になるといわれ、にんにくは雇用を創出する社会的作物となっている。

にんにくの収穫作業の賃金は各地方の農業協定により定められており、その多くは収穫したにんにく20キログラム当たりの歩合制である。これは、作業能力の高い労働者がより多くの賃金を得られる仕組みであり、労働者からも評価を得ているという。一方で、平均的な作業量を下回る労働者もあり、これは農業以外の業種からの参入による熟練不足によるものと考えられている。同時に労働者とにんにく生産者の間では、雇用時に最低収穫数量基準が定められ、同基準を満たさなかった労働者は解雇される契約が多い。こうした労働者を管理しなくてはならないにんにく生産者には、1)労働者が同基準を達成するまで雇用を継続、2)解雇し新たな労働者を採用―のいずれかの選択が迫られる。このため、にんにく生産者は雇用環境を整え、労働者の教育に力を入れており、その結果、毎年同じ生産者の下で働く季節労働者が多く存在するという。

一方で、収穫期に雇用されたものの、1)降雨など天候次第では収穫作業ができず賃金が得られない、2)作柄次第では十分な量のにんにくが畑にない、3)収穫箱の不足や収穫作業に必要な器具の不具合―といった問題もあるようだ。さらに、価格の安い中国やエジプト産にんにくの台頭などにより、スペイン産のにんにく価格に下落圧力が加わり、安価な労働力に頼ることを余儀なくされる状況もあるとされる。

3 消費・流通動向

(1)国内消費と価格

ア 国内消費

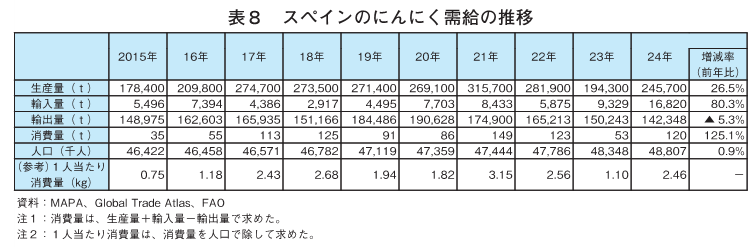

スペイン国内のにんにく消費量は、推計値のため生産量および輸出入量の変動によって大きく変わるが、過去10年間の年間消費量の平均は9万5000トン、1人当たり消費量は同2.01キログラムである(表8)。しかしながら、2019年以降の輸入量は、近年の生産量の減少を補うように増加傾向にある。

イ 生産者価格など

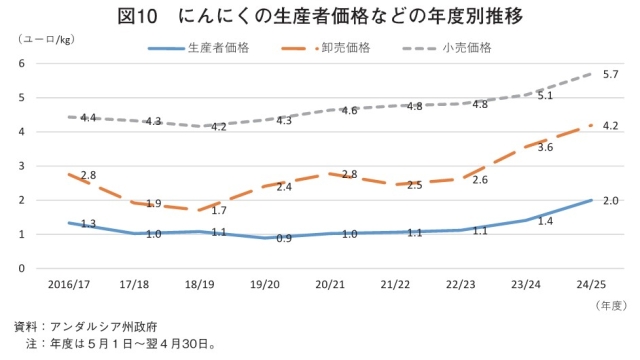

アンダルシア州政府によると、卸売価格および小売価格はここ10年程度、緩やかな上昇傾向にある(図10)。卸売価格は、2018/19年度の1キログラム当たり1.7ユーロ(301円)に比べ、24/25年度は同4.2ユーロ(739円)と2.5倍に上昇している。生産者価格は、17/18年度から22/23年度まで5年程度横ばいで推移していたものの、24/25年度は同2.0ユーロ(352円)と、22/23年度に比べ1.8倍に上昇している。

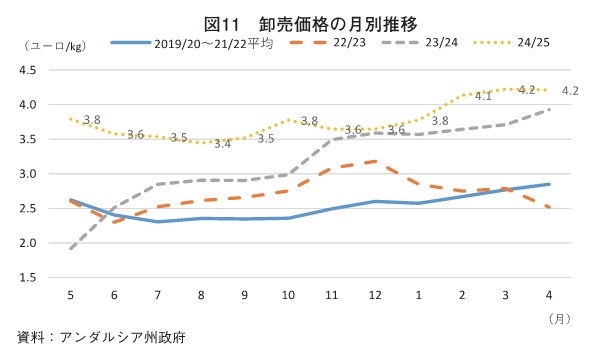

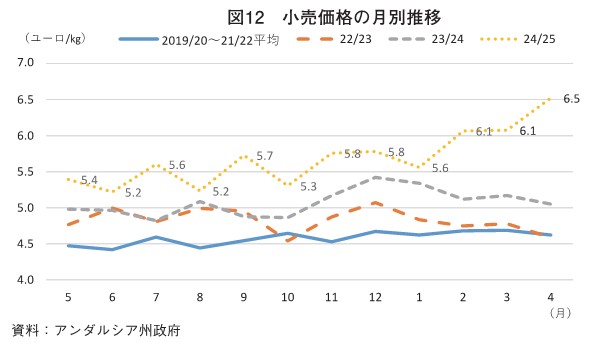

卸売価格を月別に見ると、23/24年度および24/25年度は上昇傾向で推移しているが、それ以前は収穫期の4~7月に価格が低下し、その後、年末および次期収穫に向けて上昇傾向にある(図11)。小売価格は、卸売価格ほど季節性が見られないものの、12月の価格が高値となる傾向にある(図12)。

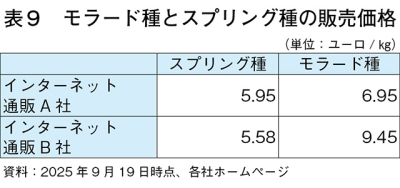

図10および図12の価格は、モラード種とスプリング種の合計だが、インターネット上で公表されている販売価格の例は表9の通りで、モラード種の価格がスプリング種を上回っており、モラード種の価格優位性が見られる。

(2)流通、取り扱い企業

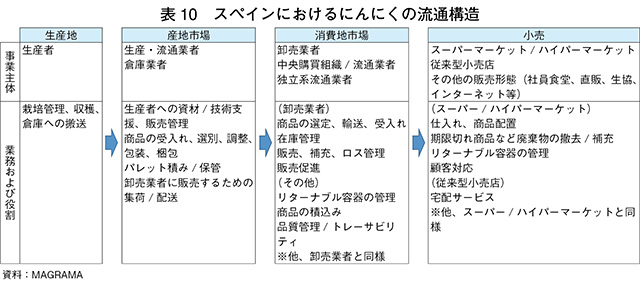

ア 流通(表10)

スペイン農業食料環境省(MAGRAMA)(注1)によると、生産者は、個人または協同組合や農産物加工会社などに所属する農家で構成され、生産現場ではGIにんにくの生産や有機栽培によって生産物の差別化を図っている。また、IPMを取り入れた生産により付加価値につなげている。

産地市場では、にんにくの選別、調整、包装、梱包などが行われている。生産・流通業者の中には、大手の小売店に直接販売し、小売店舗で独自販売を行う業者もある。また、倉庫業者は生産部門と流通部門の仲介機能を有し、選別などの他、次期収穫期までのにんにくの保管業務と併せて通年での商品供給を行っている。

消費地市場では、多くの商品を扱う売上高の大きい卸売業者に優位性があり、売上高の小さい卸売業者はこうした売上高の大きい卸売業者と提携することもある。

小売りの形態は、スーパーマーケットや従来型の小売店、生協や産直販売およびインターネット販売がある。中でも従来型の小売店は、卸売市場での仕入れから店舗での接客販売まで多様な業務をこなし、販売量が比較的少ないことから、事業運営費を賄うため販売単価を高く設定する必要がある。こうしたことから、近年はスーパーマーケットなどに押され、従来型小売店は年々減少している。

(注1)MAPAの前身。

このほか、にんにくは、風味、栄養などの機能性、保存性を兼ね備えた食品であり、近年は食品への化学合成添加物の削減も求められている中で、植物由来食品や即席食品の機能性や高い保存性などの需要に対応した食品とされている。伝統的なにんにくの加工業者は、粉末、フレーク、ペースト、キューブ、エキス、顆粒などのにんにく加工品を製造し、流通業者などの需要に対応している。

イ 取り扱い業者

スペインの主要にんにく業者は表11の通りであり、主要産地であるCLM州、アンダルシア州、および主要産地ではないがバレンシア州にも多く存在する。バレンシア州は輸出に利用されるバレンシア港を有するため、事業者が多いとみられる。

事業形態は合同会社が多いが、協同組合系のCoopamanや農産物加工会社(S.A.T.:Sociedades Agrarias de Transformación)のPEREGRIN社なども取扱量が多い。どの業者も輸出割合は取扱量の半数を超えており、いずれも輸出を主体とした経営形態とみられる。栽培品種は、CLM州の業者はGIにんにくを含むモラード種、それ以外の州の業者はスプリング種が多いとされる。

ア 国内消費

スペイン国内のにんにく消費量は、推計値のため生産量および輸出入量の変動によって大きく変わるが、過去10年間の年間消費量の平均は9万5000トン、1人当たり消費量は同2.01キログラムである(表8)。しかしながら、2019年以降の輸入量は、近年の生産量の減少を補うように増加傾向にある。

イ 生産者価格など

アンダルシア州政府によると、卸売価格および小売価格はここ10年程度、緩やかな上昇傾向にある(図10)。卸売価格は、2018/19年度の1キログラム当たり1.7ユーロ(301円)に比べ、24/25年度は同4.2ユーロ(739円)と2.5倍に上昇している。生産者価格は、17/18年度から22/23年度まで5年程度横ばいで推移していたものの、24/25年度は同2.0ユーロ(352円)と、22/23年度に比べ1.8倍に上昇している。

卸売価格を月別に見ると、23/24年度および24/25年度は上昇傾向で推移しているが、それ以前は収穫期の4~7月に価格が低下し、その後、年末および次期収穫に向けて上昇傾向にある(図11)。小売価格は、卸売価格ほど季節性が見られないものの、12月の価格が高値となる傾向にある(図12)。

図10および図12の価格は、モラード種とスプリング種の合計だが、インターネット上で公表されている販売価格の例は表9の通りで、モラード種の価格がスプリング種を上回っており、モラード種の価格優位性が見られる。

(2)流通、取り扱い企業

ア 流通(表10)

スペイン農業食料環境省(MAGRAMA)(注1)によると、生産者は、個人または協同組合や農産物加工会社などに所属する農家で構成され、生産現場ではGIにんにくの生産や有機栽培によって生産物の差別化を図っている。また、IPMを取り入れた生産により付加価値につなげている。

産地市場では、にんにくの選別、調整、包装、梱包などが行われている。生産・流通業者の中には、大手の小売店に直接販売し、小売店舗で独自販売を行う業者もある。また、倉庫業者は生産部門と流通部門の仲介機能を有し、選別などの他、次期収穫期までのにんにくの保管業務と併せて通年での商品供給を行っている。

消費地市場では、多くの商品を扱う売上高の大きい卸売業者に優位性があり、売上高の小さい卸売業者はこうした売上高の大きい卸売業者と提携することもある。

小売りの形態は、スーパーマーケットや従来型の小売店、生協や産直販売およびインターネット販売がある。中でも従来型の小売店は、卸売市場での仕入れから店舗での接客販売まで多様な業務をこなし、販売量が比較的少ないことから、事業運営費を賄うため販売単価を高く設定する必要がある。こうしたことから、近年はスーパーマーケットなどに押され、従来型小売店は年々減少している。

(注1)MAPAの前身。

このほか、にんにくは、風味、栄養などの機能性、保存性を兼ね備えた食品であり、近年は食品への化学合成添加物の削減も求められている中で、植物由来食品や即席食品の機能性や高い保存性などの需要に対応した食品とされている。伝統的なにんにくの加工業者は、粉末、フレーク、ペースト、キューブ、エキス、顆粒などのにんにく加工品を製造し、流通業者などの需要に対応している。

イ 取り扱い業者

スペインの主要にんにく業者は表11の通りであり、主要産地であるCLM州、アンダルシア州、および主要産地ではないがバレンシア州にも多く存在する。バレンシア州は輸出に利用されるバレンシア港を有するため、事業者が多いとみられる。

事業形態は合同会社が多いが、協同組合系のCoopamanや農産物加工会社(S.A.T.:Sociedades Agrarias de Transformación)のPEREGRIN社なども取扱量が多い。どの業者も輸出割合は取扱量の半数を超えており、いずれも輸出を主体とした経営形態とみられる。栽培品種は、CLM州の業者はGIにんにくを含むモラード種、それ以外の州の業者はスプリング種が多いとされる。

4 貿易動向

(1)輸出量と輸出単価

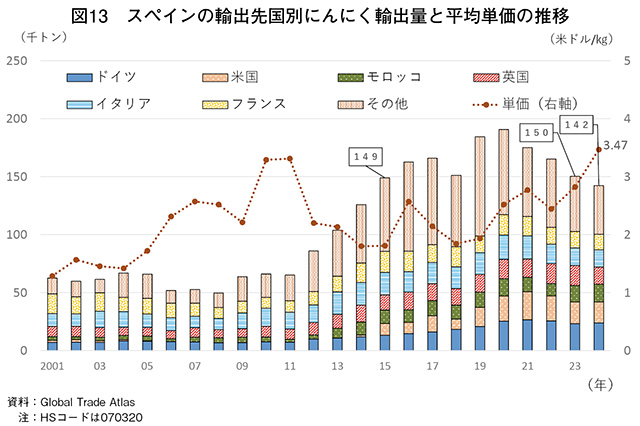

スペインでは、一部のモラード種がGIにんにく「アホ・モラド・デ・ラス・ペドロニェラス」の認定を受けた2008年以降、にんにく輸出量が増加し、20年には19万1000トンを輸出した(図13)。近年は生産量の減少に伴い輸出量も減少傾向にあり、24年は14万2000トン(前年比5.3%減)と9年ぶりに15万トンを下回った。24年は生産量の約6割を輸出しているが、これまでも常に生産量の5割以上を輸出している。主な輸出先は、英国を含む欧州各国、モロッコおよび米国である。24年の米国向けは1万8000トン(同4.1%減)とスペインのにんにく輸出先第2位であり、米国と中国の関税協議次第で大きな影響を受ける可能性がある。また、同年の日本向け輸出量は1202トン(同4.3%増)と同第16位であった。

総輸出額は22年に低下したものの、国内単価および輸出単価の上昇を受け近年上昇傾向にあり、24年は4億9341万米ドル(同16.4%高、739億5229万円)となった。

(2)EUの輸入量と単価など

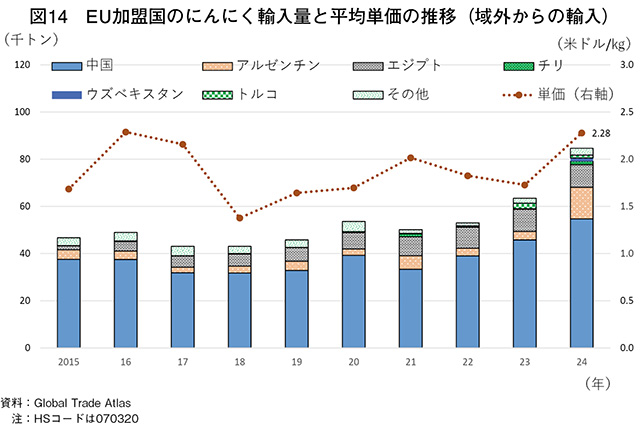

スペインを含むEUの域外からのにんにく輸入量は、2021年以降増加傾向にある(図14)。24年は8万5000トン(前年比33.3%増)と前年に比べ大幅に増加しており、その単価は1キログラム当たり2.28米ドル(342円、同31.9%高)と前年を大幅に上回ったものの、スペイン産にんにくの同3.47米ドル(520円、図13)を大幅に下回った。

ANPCAによると、中国やエジプト、アルゼンチンの他、トルコなどからの輸入の増加により、EU域内におけるスペイン産にんにくの需要が低下しているとされる。こうした状況下でANPCAは、スペインの在来種であり国際市場で高く評価されるモラード種の栽培面積の維持が、競合国に対し優位性を確保する上で必要としている。

また、にんにくの主産地であるCLM州でもIPMを進めることで、薬剤を限定的に利用する中での収量の維持・確保に加え、環境に配慮した持続可能なにんにく生産による競合国との差別化も不可欠であるとしている。

さらに、ANPCAは、安価な冷凍にんにくを含む「その他の冷凍野菜」に該当する関税分類項目によって生鮮にんにくがEUへ輸入されることを防止するよう、EU税関総局に対し、関税分類項目における冷凍にんにくの明確化などの対応を求めている。現地報道によると、EUへの冷蔵にんにくの輸入には割当量が設定されており、超過分には1キログラム当たり1.2ユーロ(211円)(注2)の関税が課される。しかしながら、こうした関税が回避可能な「その他の冷凍野菜」に分類されるにんにくの中には、輸送時の温度がマイナス4度からマイナス3度のものがあるため、生鮮にんにくとして利用可能であるとの指摘もあるという。この他、エジプトの現在のにんにく生産量はスペインを上回る世界第4位であり、輸送費を含む生産コストはスペイン産を大幅に下回るため、24年のエジプトからの輸入単価は同1.79米ドル(268円)とスペイン産の2分の1程度であった。このため、スペインのにんにく業界関係者は欧州委員会に対し、関税の設定などエジプト産にんにくとの競争条件の平準化を期待している。

(注2)欧州委員会によると、2001年6月1日以降、にんにくの輸入に対する通常の関税は、9.6%の従価税と1キログラム当たり1.2ユーロの従量税で構成される。これに対してANPCAは、25年までのインフレ率を考慮すると、抑止力を大幅に失った関税率であるとしている。

(3)今後の輸出見通しなど

スペインのにんにく輸出は、低価格の外国産輸出品との競合にさらされ、欧州市場で伸び悩み、特に価格を重視する輸出先での影響が大きくなっている。また、生産量の減少は、EU域外からの輸入量の増加につながっている。オランダでは、近年のスペイン産にんにくの供給不足を受け、中国産への切り替え準備を進める大手小売業者も現れている。一方、米国はスペイン産にんにくの品質を重視する市場であり、米中間の関税協議の影響といった不透明性がつきまとうものの、現状では、その輸出量は安定している。

中国との競合などでにんにく輸出量が減少傾向にあるスペインではあるが、GIにんにくを含むモラード種は、英国市場での販売の拡大などと相まって、同種の強い香りと刺激的な味わいが評価を得ている。また、2022年以降の生産量減少に伴い、台湾向けのスプリング種の輸出がエジプトやアルゼンチンに取って代わられたが、21年以前のスプリング種の販売実績を生かし、台湾を輸出先対象として再度検討しているようだ。

スペインでは、一部のモラード種がGIにんにく「アホ・モラド・デ・ラス・ペドロニェラス」の認定を受けた2008年以降、にんにく輸出量が増加し、20年には19万1000トンを輸出した(図13)。近年は生産量の減少に伴い輸出量も減少傾向にあり、24年は14万2000トン(前年比5.3%減)と9年ぶりに15万トンを下回った。24年は生産量の約6割を輸出しているが、これまでも常に生産量の5割以上を輸出している。主な輸出先は、英国を含む欧州各国、モロッコおよび米国である。24年の米国向けは1万8000トン(同4.1%減)とスペインのにんにく輸出先第2位であり、米国と中国の関税協議次第で大きな影響を受ける可能性がある。また、同年の日本向け輸出量は1202トン(同4.3%増)と同第16位であった。

総輸出額は22年に低下したものの、国内単価および輸出単価の上昇を受け近年上昇傾向にあり、24年は4億9341万米ドル(同16.4%高、739億5229万円)となった。

(2)EUの輸入量と単価など

スペインを含むEUの域外からのにんにく輸入量は、2021年以降増加傾向にある(図14)。24年は8万5000トン(前年比33.3%増)と前年に比べ大幅に増加しており、その単価は1キログラム当たり2.28米ドル(342円、同31.9%高)と前年を大幅に上回ったものの、スペイン産にんにくの同3.47米ドル(520円、図13)を大幅に下回った。

ANPCAによると、中国やエジプト、アルゼンチンの他、トルコなどからの輸入の増加により、EU域内におけるスペイン産にんにくの需要が低下しているとされる。こうした状況下でANPCAは、スペインの在来種であり国際市場で高く評価されるモラード種の栽培面積の維持が、競合国に対し優位性を確保する上で必要としている。

また、にんにくの主産地であるCLM州でもIPMを進めることで、薬剤を限定的に利用する中での収量の維持・確保に加え、環境に配慮した持続可能なにんにく生産による競合国との差別化も不可欠であるとしている。

さらに、ANPCAは、安価な冷凍にんにくを含む「その他の冷凍野菜」に該当する関税分類項目によって生鮮にんにくがEUへ輸入されることを防止するよう、EU税関総局に対し、関税分類項目における冷凍にんにくの明確化などの対応を求めている。現地報道によると、EUへの冷蔵にんにくの輸入には割当量が設定されており、超過分には1キログラム当たり1.2ユーロ(211円)(注2)の関税が課される。しかしながら、こうした関税が回避可能な「その他の冷凍野菜」に分類されるにんにくの中には、輸送時の温度がマイナス4度からマイナス3度のものがあるため、生鮮にんにくとして利用可能であるとの指摘もあるという。この他、エジプトの現在のにんにく生産量はスペインを上回る世界第4位であり、輸送費を含む生産コストはスペイン産を大幅に下回るため、24年のエジプトからの輸入単価は同1.79米ドル(268円)とスペイン産の2分の1程度であった。このため、スペインのにんにく業界関係者は欧州委員会に対し、関税の設定などエジプト産にんにくとの競争条件の平準化を期待している。

(注2)欧州委員会によると、2001年6月1日以降、にんにくの輸入に対する通常の関税は、9.6%の従価税と1キログラム当たり1.2ユーロの従量税で構成される。これに対してANPCAは、25年までのインフレ率を考慮すると、抑止力を大幅に失った関税率であるとしている。

(3)今後の輸出見通しなど

スペインのにんにく輸出は、低価格の外国産輸出品との競合にさらされ、欧州市場で伸び悩み、特に価格を重視する輸出先での影響が大きくなっている。また、生産量の減少は、EU域外からの輸入量の増加につながっている。オランダでは、近年のスペイン産にんにくの供給不足を受け、中国産への切り替え準備を進める大手小売業者も現れている。一方、米国はスペイン産にんにくの品質を重視する市場であり、米中間の関税協議の影響といった不透明性がつきまとうものの、現状では、その輸出量は安定している。

中国との競合などでにんにく輸出量が減少傾向にあるスペインではあるが、GIにんにくを含むモラード種は、英国市場での販売の拡大などと相まって、同種の強い香りと刺激的な味わいが評価を得ている。また、2022年以降の生産量減少に伴い、台湾向けのスプリング種の輸出がエジプトやアルゼンチンに取って代わられたが、21年以前のスプリング種の販売実績を生かし、台湾を輸出先対象として再度検討しているようだ。

5 おわりに

2023年の日本のにんにく生産量は2万200トン、輸入量は2万3800トンであった。輸入量の93.7%を中国産が占めており、スペイン産は第2位であるものの占有率は4.7%であった。

スペインでは、近年の干ばつや労働費をはじめとする生産費の上昇によりにんにくの生産量が減少しており、安価な中国やエジプト、アルゼンチン産などとの競合により輸出量も減少し、さらに、EU域外からの輸入量も増加している状況にある。また、最近では、作付面積が減少する中で収穫量を確保するために、モラード種から収量の多いスプリング種への置き換えが進んでいる。

このような中、ANPCAは、GIにんにくの「アホ・モラド・デ・ラス・ペドロニェラス」をはじめ国際市場で評価されているスペインの在来種であるモラード種の作付けを推奨し、また、欧州委員会から農薬の使用を制限される中で、IPMによる環境に配慮した持続可能な生産などによる差別化を推奨している。こうした付加価値により、国際市場でのスペイン産にんにくの存在感の定着と増加を狙い、また、台湾向けなど販路の多角化を目指すことで、スペインのにんにく産業を維持しようとしている。

スペインでは、近年の干ばつや労働費をはじめとする生産費の上昇によりにんにくの生産量が減少しており、安価な中国やエジプト、アルゼンチン産などとの競合により輸出量も減少し、さらに、EU域外からの輸入量も増加している状況にある。また、最近では、作付面積が減少する中で収穫量を確保するために、モラード種から収量の多いスプリング種への置き換えが進んでいる。

このような中、ANPCAは、GIにんにくの「アホ・モラド・デ・ラス・ペドロニェラス」をはじめ国際市場で評価されているスペインの在来種であるモラード種の作付けを推奨し、また、欧州委員会から農薬の使用を制限される中で、IPMによる環境に配慮した持続可能な生産などによる差別化を推奨している。こうした付加価値により、国際市場でのスペイン産にんにくの存在感の定着と増加を狙い、また、台湾向けなど販路の多角化を目指すことで、スペインのにんにく産業を維持しようとしている。