ホーム > 野菜 > 野菜の情報 > 米国の野菜をめぐる2024年の状況および25年の見通し~24年の野菜の1人当たりの消費量は1988年以来の低水準に~

海外情報 野菜情報 2025年9月号

米国の野菜をめぐる2024年の状況および25年の見通し~24年の野菜の1人当たりの消費量は1988年以来の低水準に~

調査情報部

【要約】

2024年の米国における野菜の1人当たり消費量は、国内供給量の減少により170.3キログラムに減少し、1988年以降で最低となった。米国は野菜の輸入依存度が高いが、今後の関税政策などの動向によっては生産費や輸入価格が高騰することにより、野菜需要がさらに低下する可能性がある。

1 はじめに

日本はブロッコリーなどの生鮮野菜の他、トマト加工品、冷凍ばれいしょなど多くの野菜加工品を米国から輸入しており、米国の野菜の生産・流通動向は少なからず日本の野菜需給にも影響を及ぼすことになる。このため、当機構は、米国農務省(USDA)が毎年2回(4月および12月)公表する「野菜展望報告」の最新版を紹介している。今回は、2025年4月の報告を基に、米国の野菜を巡る24年から25年第1四半期にかけての状況を紹介する。

なお、単位の換算には、1ポンド=0.4536キログラム、1エーカー=0.4047ヘクタールを使用した。また、本稿中の為替レートは、1米ドル=150.39円(三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2025年7月末TTS相場)を使用した。

なお、単位の換算には、1ポンド=0.4536キログラム、1エーカー=0.4047ヘクタールを使用した。また、本稿中の為替レートは、1米ドル=150.39円(三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2025年7月末TTS相場)を使用した。

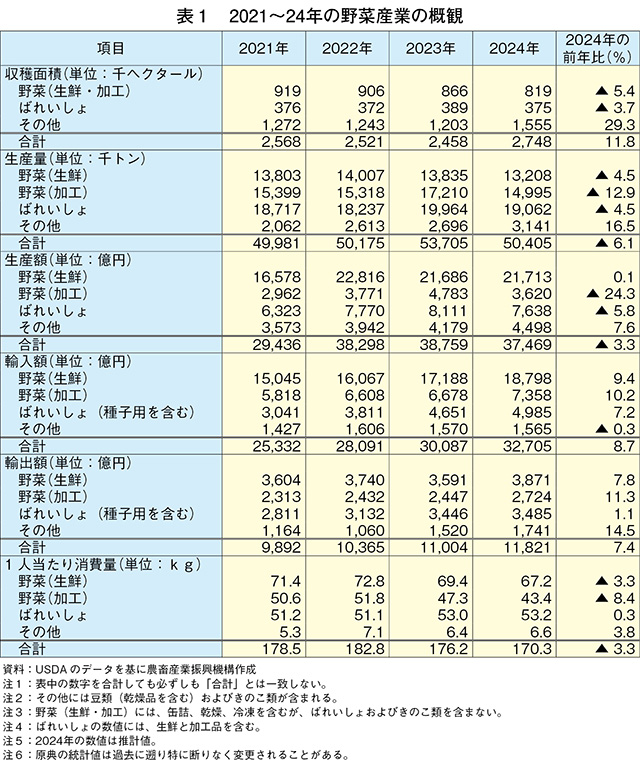

2 2024年の野菜産業の概観

米国では24年、夏の猛暑や秋に大型ハリケーンの上陸があり、収穫面積の減少によって主要野菜の生産量が減少したことが消費量の減少につながったとされており、1人当たりの野菜消費量減少に歯止めがかかっていない。

(1)生鮮野菜

2024年の生鮮野菜(注1)の1人当たり消費量(注2)は、前年比3.3%減の67.2キログラムであり、直近3カ年平均に比べて約4キログラム少なかった(表1)。輸入量は前年比0.9%増であったが、生産量が同4.5%減、輸出量が同3.3%増であったことにより消費量は減少した。

(注1)特に断りのない限り、生鮮野菜の生産量などからばれいしょときのこ類を除いている。

(注2)本稿における消費量は、生産量に輸入量を加えた数値から輸出量を差し引いて、在庫変動を加味した供給量(availability)が代替として使用されており、食品ロスなども含まれる。

(2)加工野菜

2024年の加工野菜の1人当たり消費量は、前年より約4キログラム少ない(同8.4%減)43.4キログラムであり、直近3カ年平均に比べて6.5キログラム少なかった。また、生産量はトマトなどの主要加工野菜が前年に比べて減少した。

(3)ばれいしょ

2024年のばれいしょの1人当たり消費量は、前年並みの53.2キログラムとなり、直近3カ年平均に比べて1.4キログラム多かった。生鮮重量基準で消費量に占める割合が大きかった品目は、冷凍ばれいしょ(59%)、生鮮(29%)、ポテトチップス(18%)であった。

(4)2024年の1人当たり野菜消費量は記録的低水準

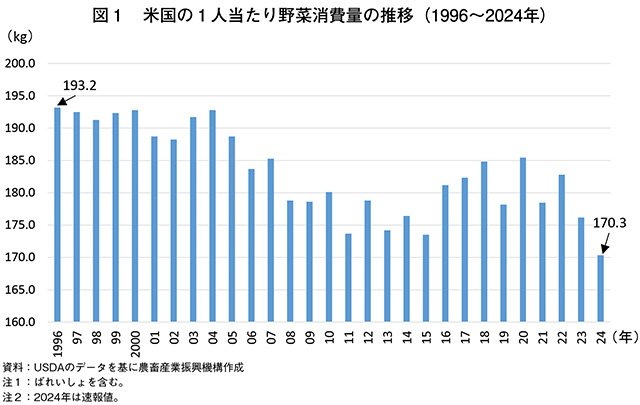

2024年の米国の野菜・豆類の1人当たり消費量は、前年比3.3%減の170.3キログラム(豆類ときのこ類の合計6.6キログラムを含む)と、1988年以降で最低となった。同消費量は、96年の193.2キログラムをピークに徐々に減少し、2005年以降は多少回復する時期もあったが、全体的に減少傾向で推移し、直近3年間は顕著に減少している(図1)。24年の同消費量の割合は、生鮮野菜が39.4%、加工用野菜が25.5%、ばれいしょが31.2%、その他が3.9%となっており、この割合は長期間にわたり比較的安定している。1人当たり消費量は、生鮮野菜とばれいしょは比較的安定しているものの、加工野菜は減少傾向にある。

(1)生鮮野菜

2024年の生鮮野菜(注1)の1人当たり消費量(注2)は、前年比3.3%減の67.2キログラムであり、直近3カ年平均に比べて約4キログラム少なかった(表1)。輸入量は前年比0.9%増であったが、生産量が同4.5%減、輸出量が同3.3%増であったことにより消費量は減少した。

(注1)特に断りのない限り、生鮮野菜の生産量などからばれいしょときのこ類を除いている。

(注2)本稿における消費量は、生産量に輸入量を加えた数値から輸出量を差し引いて、在庫変動を加味した供給量(availability)が代替として使用されており、食品ロスなども含まれる。

(2)加工野菜

2024年の加工野菜の1人当たり消費量は、前年より約4キログラム少ない(同8.4%減)43.4キログラムであり、直近3カ年平均に比べて6.5キログラム少なかった。また、生産量はトマトなどの主要加工野菜が前年に比べて減少した。

(3)ばれいしょ

2024年のばれいしょの1人当たり消費量は、前年並みの53.2キログラムとなり、直近3カ年平均に比べて1.4キログラム多かった。生鮮重量基準で消費量に占める割合が大きかった品目は、冷凍ばれいしょ(59%)、生鮮(29%)、ポテトチップス(18%)であった。

(4)2024年の1人当たり野菜消費量は記録的低水準

2024年の米国の野菜・豆類の1人当たり消費量は、前年比3.3%減の170.3キログラム(豆類ときのこ類の合計6.6キログラムを含む)と、1988年以降で最低となった。同消費量は、96年の193.2キログラムをピークに徐々に減少し、2005年以降は多少回復する時期もあったが、全体的に減少傾向で推移し、直近3年間は顕著に減少している(図1)。24年の同消費量の割合は、生鮮野菜が39.4%、加工用野菜が25.5%、ばれいしょが31.2%、その他が3.9%となっており、この割合は長期間にわたり比較的安定している。1人当たり消費量は、生鮮野菜とばれいしょは比較的安定しているものの、加工野菜は減少傾向にある。

3 生鮮野菜の動向

(1)2024年の生鮮野菜の消費量は減少

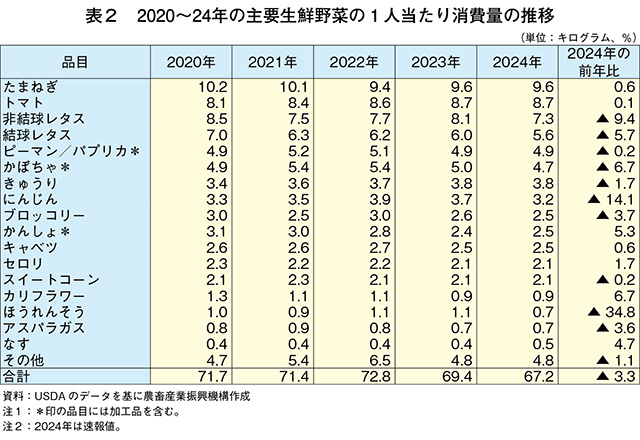

レタスは、生産量と輸入量がともに前年より減少した一方で、輸出量が増加したことにより、国内の供給量が減少したことから消費量が減少した。非結球レタスの1人当たり消費量は、1990年代の平均2.7キログラムから2020年代には平均7.7キログラム台に増加した。これに対し、結球レタスは、90年代の平均10.9キログラムから、2020年代の平均が6.4キログラムとなっており、24年は過去最低の5.6キログラムとなった(表2)。このような変化についてUSDAは、消費者が非結球レタスの方が結球レタスに比べて栄養価が高いと認識していることが要因と分析している。

かぼちゃは、生産量が前年比11%減、輸出量が同12%増となり、輸入量も微減となったことにより、国内の供給量が減少したことから消費量が減少した。

にんじんは、生産量が同約16%減、輸出量が同12%増となったことにより、国内の供給量が減少したことから、消費量がかなり大きく減少した。にんじんの消費量に占める輸入品の割合は年々増加し、2020~24年にはその割合が過去最大の22%と、2000~04年(8%)の3倍近くとなった。

(2)2024年の主要生鮮野菜の生産量は減少

生鮮野菜は、生産量の約3分の2が露地栽培である。2024年の生鮮野菜の上位5品目の生産量は、レタス、トマト、にんじん、かぼちゃの減少分が、たまねぎの増加分を上回ったこと、また、作付面積の減少と単収の低下などから、前年比5.0%減となった(表3)。上位5品目以外では、スイートコーン、ブロッコリーなどの生産量が減少した。

(3)生産者価格は2024年に上昇、2025年1~5月は前年を下回って推移

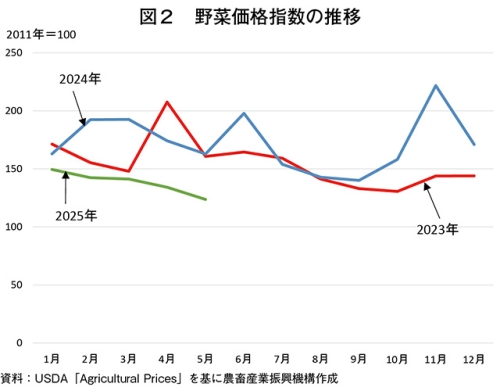

生産者価格に関する野菜価格指数(2011年を100とする)は、2024年に前年比11%高の173.5となり、22年に次ぐ過去2番目に高い水準となった(図2)。指数の上昇は、トマト、レタスなどの主要野菜の生産量の減少による生産者価格の上昇が要因である。一方、25年の生鮮野菜の生産者価格は、1~5月の各月とも前年同期を下回っている。25年5月の野菜価格指数は、前年同月比23.1%減の123.7となっている。

24年2月のトマト、たまねぎがそれぞれ前年同月比で2倍強、結球レタスが同71%高と大幅に高かったことにより、25年2月のトマトは前年同月比69%安、スイートコーン同62%安、結球レタス同50%安などとなったことから、同期の生産者価格は全体的に大幅に値下がりした。

(4)カリフォルニア州の貯水量が平年より増加

2024年夏の猛暑は、野菜生産に悪影響を及ぼした。今夏も同様の状況であれば、単収の低下を防ぐために灌漑用水を増やす必要がある。多くの野菜を生産するカリフォルニア州では、シエラネバダ山脈における冬季の積雪が、作物栽培に必要な水の約30%を供給しているため、毎年4月1日の積雪量が水供給の重要な指標となる。25年の積雪量は、平年より4%、24年より22%、いずれも少なかった。しかし、州内の貯水池の貯水量は平年に比べて約17%多かった。このため、長期予報では、野菜主産地のカリフォルニア州中央部などを除き、同州の大部分が7月までは干ばつによる被害は起きないとされている。

(5)投入資材価格は、2022年以降、大きな変化なし

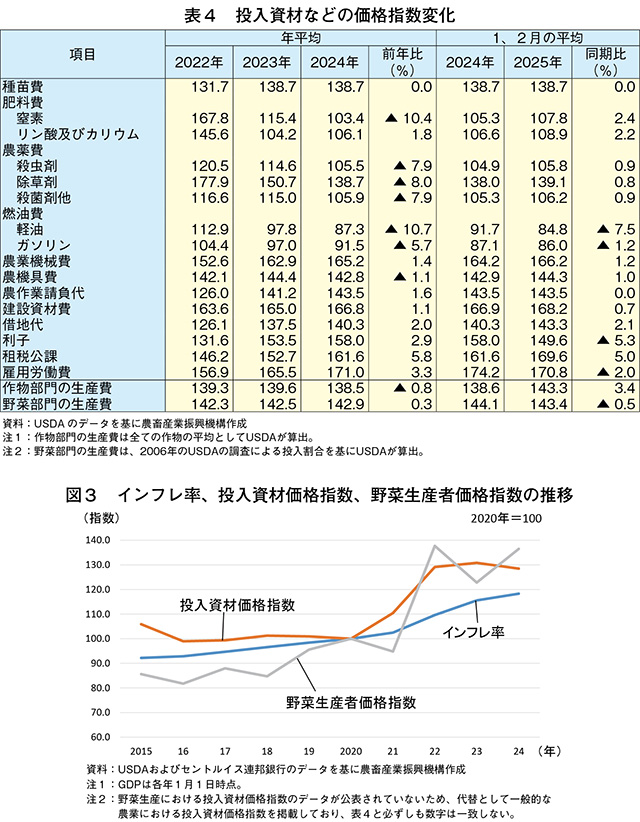

2020~22年は、異常気象、ロシアのウクライナ侵攻、新型コロナウイルス感染症(COVID-19)拡大に伴う供給網の混乱により、野菜生産の投入資材価格指数が平均26%上昇した。23~24年の投入資材価格指数の変動は、これよりはるかに小幅であり、上昇率は23年は前年比0.1%増、24年は同0.3%増といずれも前年並みとなった(表4)。現在のところ、25年1、2月の投入資材価格指数は、前年同期に比べて0.5%低くなっている。

図3は、15~24年のインフレ率(GDPデフレーター)、投入資材価格指数および野菜生産者価格指数の推移を示している。比較を容易にするため、各指数は、COVID-19の感染拡大が始まった20年を100としている。

20~23年のコロナ禍には、投入資材価格指数が年平均6.3%上昇し、同期間のインフレ率(4.2%)を上回った。この間、野菜生産者価格指数は年平均8.5%上昇し、22年には前年より45%上昇した。

24年の投入資材価格指数は前年をわずかに下回り、野菜生産者価格指数は同約11%高となった。なお、25年第1四半期の投入資材価格指数は、前年同期比0.5%減となっている。

ほとんどの野菜生産者にとって、賃金が生産費の約3分の1を占め、最大の費目となっている。24年の賃金上昇率は約3%となり、23年(同5.5%)、22年(同7.4%)に比べて小幅な上昇率であった。25年は、農業労働者の最低賃金の上昇率が平均4.5%(時給約2557~2668円)になると予想されている。

燃油価格は、米国の原油生産量が増加したことにより値下がりした。化石燃料は肥料の原料にもなるため、窒素肥料価格は、原油価格が上昇した21年(前年比30%強増)、22年(同約85%増)に大幅に値上がりした。窒素肥料の価格は、原料となる天然ガスの価格が23年は同41%、24年は同14%下落したことにより、それぞれ37%、10%下落した。25年は、発電用天然ガスの世界的な需要増と天然ガス在庫の減少により、天然ガス価格が前年の約2倍になると予想されており、肥料価格も値上がりする可能性がある。

(6)輸入量は増加、輸出量は減少

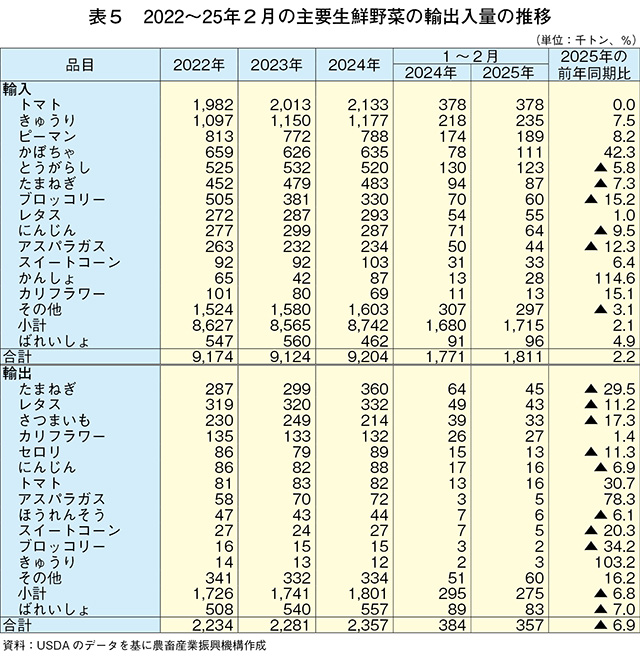

かんしょを除く米国の生鮮野菜の貿易は、カナダおよびメキシコとの間が主体となっている。米国は輸入野菜に大きく依存しており、2024年は輸入量が輸出量の約4倍になった(表5)。25年1、2月の生鮮野菜(ばれいしょを除く)の輸入量が前年同期比2.1%増であったのに対し、輸出量は同6.8%減であった。

(7)有機および温室栽培野菜

ア 2025年第1四半期の生産者価格は下落

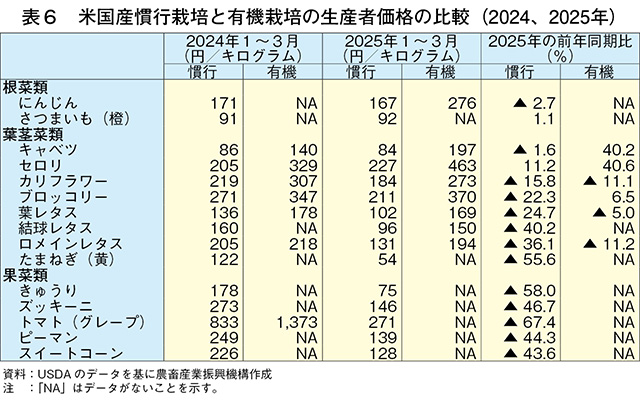

2025年第1四半期の生鮮野菜(有機・慣行)の生産者価格は、全体として前年同期に比べて下落した(表6)。なお、25年4月のロメインレタスとセロリの生産者価格は、アリゾナ州の生産量の増加分がカリフォルニア州中央部の生産量の減少分を上回ったことにより、前年同期に比べて下落した。葉物野菜やセロリの産地は、カリフォルニア州中央部とアリゾナ州西部・カリフォルニア州南部との間を季節移動する。

イ 2024年の有機野菜の輸入割合はきゅうりが最大

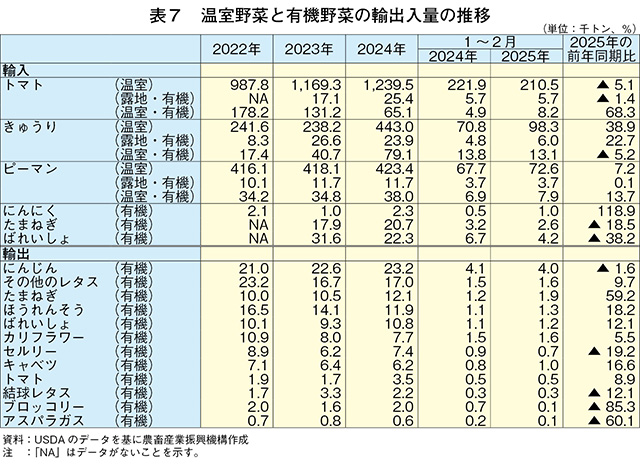

2024年の有機野菜の輸入量は表7のとおりである。

24年の生鮮野菜(有機および慣行)の輸入額上位3品目はトマト、きゅうり、ピーマンであり、品目ごとの月間総輸入額に占める有機の割合は、きゅうりが14~20%、トマトが3~8%、ピーマンが7~11%であり、金額・数量共に70%以上が温室栽培であった。

レタスは、生産量と輸入量がともに前年より減少した一方で、輸出量が増加したことにより、国内の供給量が減少したことから消費量が減少した。非結球レタスの1人当たり消費量は、1990年代の平均2.7キログラムから2020年代には平均7.7キログラム台に増加した。これに対し、結球レタスは、90年代の平均10.9キログラムから、2020年代の平均が6.4キログラムとなっており、24年は過去最低の5.6キログラムとなった(表2)。このような変化についてUSDAは、消費者が非結球レタスの方が結球レタスに比べて栄養価が高いと認識していることが要因と分析している。

かぼちゃは、生産量が前年比11%減、輸出量が同12%増となり、輸入量も微減となったことにより、国内の供給量が減少したことから消費量が減少した。

にんじんは、生産量が同約16%減、輸出量が同12%増となったことにより、国内の供給量が減少したことから、消費量がかなり大きく減少した。にんじんの消費量に占める輸入品の割合は年々増加し、2020~24年にはその割合が過去最大の22%と、2000~04年(8%)の3倍近くとなった。

(2)2024年の主要生鮮野菜の生産量は減少

生鮮野菜は、生産量の約3分の2が露地栽培である。2024年の生鮮野菜の上位5品目の生産量は、レタス、トマト、にんじん、かぼちゃの減少分が、たまねぎの増加分を上回ったこと、また、作付面積の減少と単収の低下などから、前年比5.0%減となった(表3)。上位5品目以外では、スイートコーン、ブロッコリーなどの生産量が減少した。

(3)生産者価格は2024年に上昇、2025年1~5月は前年を下回って推移

生産者価格に関する野菜価格指数(2011年を100とする)は、2024年に前年比11%高の173.5となり、22年に次ぐ過去2番目に高い水準となった(図2)。指数の上昇は、トマト、レタスなどの主要野菜の生産量の減少による生産者価格の上昇が要因である。一方、25年の生鮮野菜の生産者価格は、1~5月の各月とも前年同期を下回っている。25年5月の野菜価格指数は、前年同月比23.1%減の123.7となっている。

24年2月のトマト、たまねぎがそれぞれ前年同月比で2倍強、結球レタスが同71%高と大幅に高かったことにより、25年2月のトマトは前年同月比69%安、スイートコーン同62%安、結球レタス同50%安などとなったことから、同期の生産者価格は全体的に大幅に値下がりした。

(4)カリフォルニア州の貯水量が平年より増加

2024年夏の猛暑は、野菜生産に悪影響を及ぼした。今夏も同様の状況であれば、単収の低下を防ぐために灌漑用水を増やす必要がある。多くの野菜を生産するカリフォルニア州では、シエラネバダ山脈における冬季の積雪が、作物栽培に必要な水の約30%を供給しているため、毎年4月1日の積雪量が水供給の重要な指標となる。25年の積雪量は、平年より4%、24年より22%、いずれも少なかった。しかし、州内の貯水池の貯水量は平年に比べて約17%多かった。このため、長期予報では、野菜主産地のカリフォルニア州中央部などを除き、同州の大部分が7月までは干ばつによる被害は起きないとされている。

(5)投入資材価格は、2022年以降、大きな変化なし

2020~22年は、異常気象、ロシアのウクライナ侵攻、新型コロナウイルス感染症(COVID-19)拡大に伴う供給網の混乱により、野菜生産の投入資材価格指数が平均26%上昇した。23~24年の投入資材価格指数の変動は、これよりはるかに小幅であり、上昇率は23年は前年比0.1%増、24年は同0.3%増といずれも前年並みとなった(表4)。現在のところ、25年1、2月の投入資材価格指数は、前年同期に比べて0.5%低くなっている。

図3は、15~24年のインフレ率(GDPデフレーター)、投入資材価格指数および野菜生産者価格指数の推移を示している。比較を容易にするため、各指数は、COVID-19の感染拡大が始まった20年を100としている。

20~23年のコロナ禍には、投入資材価格指数が年平均6.3%上昇し、同期間のインフレ率(4.2%)を上回った。この間、野菜生産者価格指数は年平均8.5%上昇し、22年には前年より45%上昇した。

24年の投入資材価格指数は前年をわずかに下回り、野菜生産者価格指数は同約11%高となった。なお、25年第1四半期の投入資材価格指数は、前年同期比0.5%減となっている。

ほとんどの野菜生産者にとって、賃金が生産費の約3分の1を占め、最大の費目となっている。24年の賃金上昇率は約3%となり、23年(同5.5%)、22年(同7.4%)に比べて小幅な上昇率であった。25年は、農業労働者の最低賃金の上昇率が平均4.5%(時給約2557~2668円)になると予想されている。

燃油価格は、米国の原油生産量が増加したことにより値下がりした。化石燃料は肥料の原料にもなるため、窒素肥料価格は、原油価格が上昇した21年(前年比30%強増)、22年(同約85%増)に大幅に値上がりした。窒素肥料の価格は、原料となる天然ガスの価格が23年は同41%、24年は同14%下落したことにより、それぞれ37%、10%下落した。25年は、発電用天然ガスの世界的な需要増と天然ガス在庫の減少により、天然ガス価格が前年の約2倍になると予想されており、肥料価格も値上がりする可能性がある。

(6)輸入量は増加、輸出量は減少

かんしょを除く米国の生鮮野菜の貿易は、カナダおよびメキシコとの間が主体となっている。米国は輸入野菜に大きく依存しており、2024年は輸入量が輸出量の約4倍になった(表5)。25年1、2月の生鮮野菜(ばれいしょを除く)の輸入量が前年同期比2.1%増であったのに対し、輸出量は同6.8%減であった。

(7)有機および温室栽培野菜

ア 2025年第1四半期の生産者価格は下落

2025年第1四半期の生鮮野菜(有機・慣行)の生産者価格は、全体として前年同期に比べて下落した(表6)。なお、25年4月のロメインレタスとセロリの生産者価格は、アリゾナ州の生産量の増加分がカリフォルニア州中央部の生産量の減少分を上回ったことにより、前年同期に比べて下落した。葉物野菜やセロリの産地は、カリフォルニア州中央部とアリゾナ州西部・カリフォルニア州南部との間を季節移動する。

イ 2024年の有機野菜の輸入割合はきゅうりが最大

2024年の有機野菜の輸入量は表7のとおりである。

24年の生鮮野菜(有機および慣行)の輸入額上位3品目はトマト、きゅうり、ピーマンであり、品目ごとの月間総輸入額に占める有機の割合は、きゅうりが14~20%、トマトが3~8%、ピーマンが7~11%であり、金額・数量共に70%以上が温室栽培であった。

コラム 依然、農場労働力の確保に不透明感

米国の耕種農業の雇用労働者の70%が外国からの移民であると推定されており、本誌2025年4月号「2024年の米国の野菜をめぐる状況」のコラムで取り上げたように、USDAは、この移民由来のうち約40%が正式な労働許可などを有していない、いわゆる「不法移民」であるとしている。

トランプ大統領が不法移民の大量強制送還の方針を維持する中、25年2月上旬に米国の三大テレビネットワークで移民・税関捜査局による家宅捜索の映像が放映され、これと農業生産への影響が取り上げられたことを皮切りに、農業団体、産業団体などが、サプライチェーンの混乱を防ぐための安定的な農業労働力の確保の必要性を主張するようになっている。

このような状況の中、25年6月中旬にネブラスカ州オマハの食肉加工場に対して行われた移民・税関捜査局による家宅捜索では、連邦政府のオンライン検証で「不法移民ではない」とされていた従業員の約半数が検挙されたことで、全米の移民農業労働者に不安が広がった。その後、トランプ大統領は、長年にわたり米国の農業に貢献してきた善良な移民を強制送還したとしても、農業を混乱させないことの重要性に言及し、移民政策の転換の可能性を示唆したが、具体的内容には言及していない。

ロリンズ農務長官は、不法移民問題の解決策として、政府が移民労働者に適用されるH-2A(※)ビザの効率性改善と利便性の向上を検討していると述べ、移民問題は超党派の問題であり、解決には議会の行動なくして大きな変革はないと述べている。

機械化が進んだとはいえ、野菜の栽培・収穫には、依然として大量の人手が必要であるため(コラム―写真)、25年の収穫時期に十分な労働力が確保できるのかどうか、依然として不透明な状況となっている。

(※)H-2Aプログラムは、特定の規制要件を満たす米国企業または米国代理店が、一時的な農業従事者として外国人労働者を米国に招へいすることを可能にする制度。

トランプ大統領が不法移民の大量強制送還の方針を維持する中、25年2月上旬に米国の三大テレビネットワークで移民・税関捜査局による家宅捜索の映像が放映され、これと農業生産への影響が取り上げられたことを皮切りに、農業団体、産業団体などが、サプライチェーンの混乱を防ぐための安定的な農業労働力の確保の必要性を主張するようになっている。

このような状況の中、25年6月中旬にネブラスカ州オマハの食肉加工場に対して行われた移民・税関捜査局による家宅捜索では、連邦政府のオンライン検証で「不法移民ではない」とされていた従業員の約半数が検挙されたことで、全米の移民農業労働者に不安が広がった。その後、トランプ大統領は、長年にわたり米国の農業に貢献してきた善良な移民を強制送還したとしても、農業を混乱させないことの重要性に言及し、移民政策の転換の可能性を示唆したが、具体的内容には言及していない。

ロリンズ農務長官は、不法移民問題の解決策として、政府が移民労働者に適用されるH-2A(※)ビザの効率性改善と利便性の向上を検討していると述べ、移民問題は超党派の問題であり、解決には議会の行動なくして大きな変革はないと述べている。

機械化が進んだとはいえ、野菜の栽培・収穫には、依然として大量の人手が必要であるため(コラム―写真)、25年の収穫時期に十分な労働力が確保できるのかどうか、依然として不透明な状況となっている。

(※)H-2Aプログラムは、特定の規制要件を満たす米国企業または米国代理店が、一時的な農業従事者として外国人労働者を米国に招へいすることを可能にする制度。

4 加工用野菜の動向

米国の多くの野菜生産者は、加工用の野菜も栽培している。加工用に栽培される野菜は、外皮が厚く、形状が均一で、収穫や加工が容易といった特徴がある。トマトは加工用野菜の生産量の約60%を占め、生産額では約50%を占めている。

(1)在庫の増加で加工用トマトの価格・生産見通しは低下

加工用トマトは全米で栽培されているが、収穫面積の94%は気候が温暖で霜害のリスクが低いカリフォルニア州にある。加工用トマトの栽培では、灌漑用水の供給の多寡が重要な要素になるが、生産者は収益性や気象条件、労働力の確保状況など、多くの要因を総合的に判断して作付け・栽培・収穫を行っている。

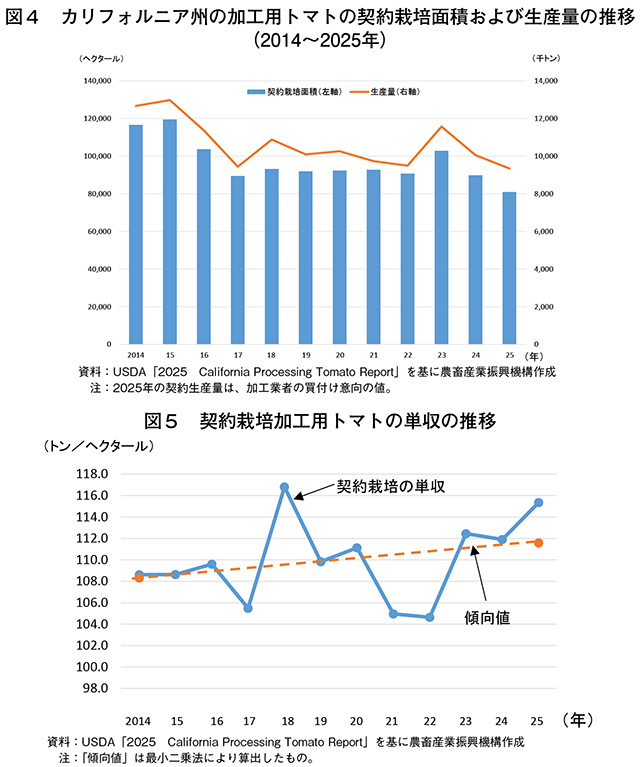

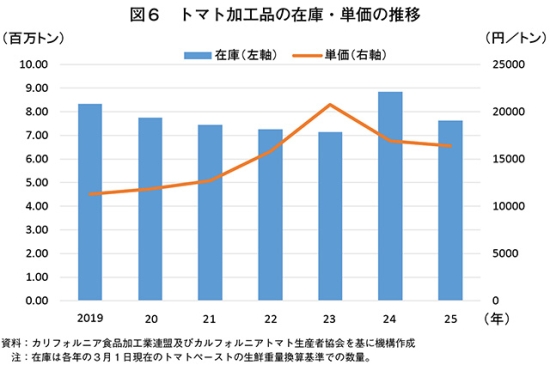

トマト加工業者は、2025年の契約栽培面積を24年の9.0万へクタールから9.8%減の8.1万ヘクタールと見込んでおり、これにより契約生産量も1005万トンから7.1%減の934万トンになると見込まれている(図4、5)。

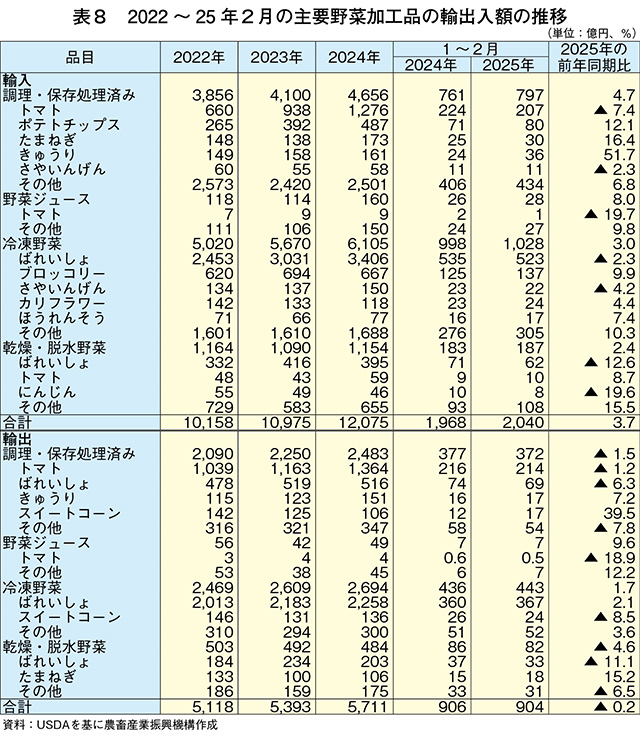

契約栽培面積は、生産者と加工業者の価格見通しにより増減する。23年、カリフォルニアトマト生産者協会と加工業者は、過去10年間の最高値となる1トン当たり138ドル(2万754円)(慣行栽培)の基本契約価格で合意した(図6)。しかし、栽培期間中にトマト加工品の在庫が増加したことにより、24年の契約価格は、前年比18%安の同112.50ドル(1万6919円となった。また、25年の契約価格は25年4月28日に前年比3%安の同109ドル(1万6393円)に決定し、生産者に契約価格の安定性を示すことが重要だとした。

現在、トマト加工品の販売価格は、23年のピーク時に比べて安くなっている。25年4月の1バルク(55ガロン(208リットル)ドラム缶入り)のトマトペーストの価格は、トマトに含まれる可溶性固形物の割合により1キログラム当たり192~279円の範囲となっており、24年4月に比べて3~8%安く、23年4月比では28%安くなっている。

25年1~2月のトマト加工品の純輸出量(輸出量―輸入量)は、前年同期比約2%増となった。直近5年間のトマト加工品の純輸出量は、生鮮重量換算で生産量の13~19%に相当する118万~198万トンの間で推移した。

(2)野菜加工品の価格は小幅な動き

2025年第1四半期の野菜加工品の生産者物価指数は、複数の品目で前年を上回っているが、上昇ペースは鈍化している。消費者物価指数は小幅な動きとなっている。

冷凍野菜の生産者物価指数は、25年第1四半期に前年同期比0.4%上昇したが、これは冷凍ばれいしょが同1.9%上昇したことが要因である。ばれいしょ製品を除くと、冷凍野菜の指数は同2.0%下落した。

25年第1四半期の野菜加工品の消費者物価指数は、前年同期比0.8%上昇した。野菜缶詰は同1.1%上昇したが、冷凍野菜は同1.4%下落した。

(3)2024年の貿易状況:野菜加工品の輸出入額が増加

2024年の野菜加工品の輸入額は、前年比10%増で過去最高となり、冷凍野菜(全体に占める割合は51%)と調理・保存処理済み野菜加工品(同39%)の2品目で全体の約90%を占めた(表8)。2024年の輸入量は、同5%増の1036万9000トンとなった。冷凍野菜をみると輸入量459万5000トンのうち、3分の2はばれいしょであり、このうち約81%がフライドポテトであった。また、ブロッコリーとカリフラワーの輸入量が減少した一方、スイートコーン、さやいんげん、ほうれんそうは増加した。調理・保存処理済み野菜は輸入量284万トンのうち、46%がトマト製品であり、このうち約82%がトマトソースであった。乾燥・脱水野菜は輸入量288万トンのうち、約63%がばれいしょ製品であり、このうち約80%がでんぷんであった。

一方、輸出額は、同5.9%増で、冷凍野菜(全体に占める割合は47%)と調理・保存処理済み野菜(同43%)の2品目で約90%を占めた。輸出量は、同8%増の704万トンであり、19年以降で最多となった。冷凍野菜では輸出量212万7000トンのうち、約84%がばれいしょ製品であり、このうちフライドポテトが約87%を占めた。調理・保存処理済み野菜の輸出量392万8000トンのうち、約85%がトマト製品であり、このうち約58%がペースト、約22%がソースであった。

(4)2024年の加工野菜の1人当たり消費量は過去最低に急減

USDAの速報値によれば、2024年の1人当たり加工野菜消費量(きのこ、ばれいしょ、さつまいもを除く)は43.4キログラムであり、1970年以降で最低となった。品目別では、加工トマトの1人当たり消費量は、カリフォルニア州の作付面積が減少したことにより、前年比2.0キログラム減の21.9キログラムとなった。加工スイートコーンの1人当たり消費量は、生産量第1、2位のワシントン州とミネソタ州の作付面積が減少したことにより、同1.4キログラム減の4.7キログラムとなった。1人当たり消費量は、過去10年間、減少傾向にある。

(1)在庫の増加で加工用トマトの価格・生産見通しは低下

加工用トマトは全米で栽培されているが、収穫面積の94%は気候が温暖で霜害のリスクが低いカリフォルニア州にある。加工用トマトの栽培では、灌漑用水の供給の多寡が重要な要素になるが、生産者は収益性や気象条件、労働力の確保状況など、多くの要因を総合的に判断して作付け・栽培・収穫を行っている。

トマト加工業者は、2025年の契約栽培面積を24年の9.0万へクタールから9.8%減の8.1万ヘクタールと見込んでおり、これにより契約生産量も1005万トンから7.1%減の934万トンになると見込まれている(図4、5)。

契約栽培面積は、生産者と加工業者の価格見通しにより増減する。23年、カリフォルニアトマト生産者協会と加工業者は、過去10年間の最高値となる1トン当たり138ドル(2万754円)(慣行栽培)の基本契約価格で合意した(図6)。しかし、栽培期間中にトマト加工品の在庫が増加したことにより、24年の契約価格は、前年比18%安の同112.50ドル(1万6919円となった。また、25年の契約価格は25年4月28日に前年比3%安の同109ドル(1万6393円)に決定し、生産者に契約価格の安定性を示すことが重要だとした。

現在、トマト加工品の販売価格は、23年のピーク時に比べて安くなっている。25年4月の1バルク(55ガロン(208リットル)ドラム缶入り)のトマトペーストの価格は、トマトに含まれる可溶性固形物の割合により1キログラム当たり192~279円の範囲となっており、24年4月に比べて3~8%安く、23年4月比では28%安くなっている。

25年1~2月のトマト加工品の純輸出量(輸出量―輸入量)は、前年同期比約2%増となった。直近5年間のトマト加工品の純輸出量は、生鮮重量換算で生産量の13~19%に相当する118万~198万トンの間で推移した。

(2)野菜加工品の価格は小幅な動き

2025年第1四半期の野菜加工品の生産者物価指数は、複数の品目で前年を上回っているが、上昇ペースは鈍化している。消費者物価指数は小幅な動きとなっている。

冷凍野菜の生産者物価指数は、25年第1四半期に前年同期比0.4%上昇したが、これは冷凍ばれいしょが同1.9%上昇したことが要因である。ばれいしょ製品を除くと、冷凍野菜の指数は同2.0%下落した。

25年第1四半期の野菜加工品の消費者物価指数は、前年同期比0.8%上昇した。野菜缶詰は同1.1%上昇したが、冷凍野菜は同1.4%下落した。

(3)2024年の貿易状況:野菜加工品の輸出入額が増加

2024年の野菜加工品の輸入額は、前年比10%増で過去最高となり、冷凍野菜(全体に占める割合は51%)と調理・保存処理済み野菜加工品(同39%)の2品目で全体の約90%を占めた(表8)。2024年の輸入量は、同5%増の1036万9000トンとなった。冷凍野菜をみると輸入量459万5000トンのうち、3分の2はばれいしょであり、このうち約81%がフライドポテトであった。また、ブロッコリーとカリフラワーの輸入量が減少した一方、スイートコーン、さやいんげん、ほうれんそうは増加した。調理・保存処理済み野菜は輸入量284万トンのうち、46%がトマト製品であり、このうち約82%がトマトソースであった。乾燥・脱水野菜は輸入量288万トンのうち、約63%がばれいしょ製品であり、このうち約80%がでんぷんであった。

一方、輸出額は、同5.9%増で、冷凍野菜(全体に占める割合は47%)と調理・保存処理済み野菜(同43%)の2品目で約90%を占めた。輸出量は、同8%増の704万トンであり、19年以降で最多となった。冷凍野菜では輸出量212万7000トンのうち、約84%がばれいしょ製品であり、このうちフライドポテトが約87%を占めた。調理・保存処理済み野菜の輸出量392万8000トンのうち、約85%がトマト製品であり、このうち約58%がペースト、約22%がソースであった。

(4)2024年の加工野菜の1人当たり消費量は過去最低に急減

USDAの速報値によれば、2024年の1人当たり加工野菜消費量(きのこ、ばれいしょ、さつまいもを除く)は43.4キログラムであり、1970年以降で最低となった。品目別では、加工トマトの1人当たり消費量は、カリフォルニア州の作付面積が減少したことにより、前年比2.0キログラム減の21.9キログラムとなった。加工スイートコーンの1人当たり消費量は、生産量第1、2位のワシントン州とミネソタ州の作付面積が減少したことにより、同1.4キログラム減の4.7キログラムとなった。1人当たり消費量は、過去10年間、減少傾向にある。

5 個別品目の状況:ばれいしょ

本章では、米国産野菜の中で単一品目としては最も輸出量の多い、ばれいしょの動向を紹介する。なお、日本向けの生のばれいしょ塊茎の輸出には、厳格な植物検疫上の要件が課せられているため、試験研究などの目的を除き経済上は現実的ではなく、日本向け輸出品はほぼすべてが加工品となっている。ばれいしょ年度は9月から翌年8月である。

(1)価格低下が作付け意欲減退の要因

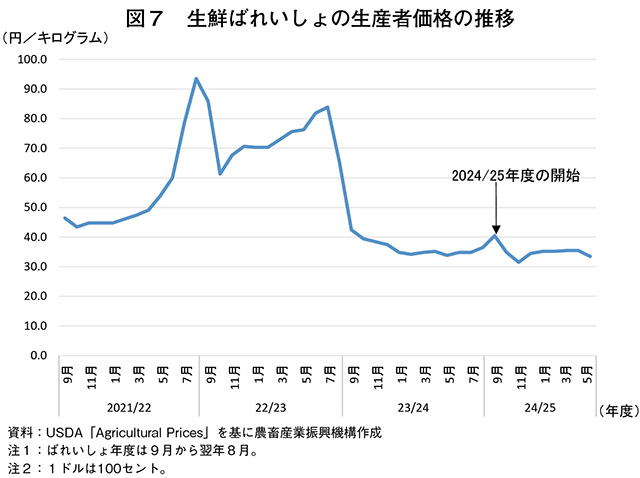

2024年、主要13州(注3)では、ばれいしょの作付・収穫面積がともに前年比4%減、生産量が同5%減、単収が同1%減となった。このような減少は、市場価格の軟化、年度後半の在庫の増加、前年の契約加工用ばれいしょの供給過剰による作付け意欲の減退が要因である。生鮮ばれいしょの生産者価格は、23/24年度(9月から翌年8月)の開始月に急落し、24/25年度の最初の8カ月間(25年4月まで)を通じて横ばいとなっている(図7)。

(注3)USDAがばれいしょで調査対象としているのは、カリフォルニア州、コロラド州、フロリダ州、アイダホ州、メーン州、ミシガン州、ミネソタ州、ネブラスカ州、ノースダコタ州、オレゴン州、テキサス州、ワシントン州、ウィスコンシン州の13州である。

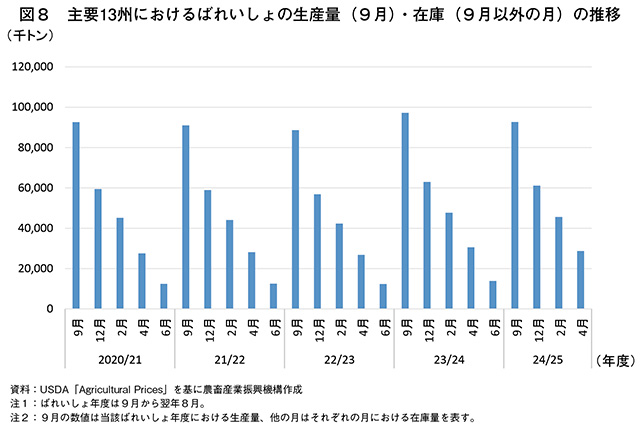

25年4月のばれいしょの在庫(加工業者の保有分と翌年の作付けに必要な種いもを含む)は、前年同月比6%減であった(図8)。24/25年度の生産量に占める4月の在庫の割合は31%と、前年度とほぼ同じであった。24/25年度の9~2月の加工用ばれいしょの使用量は、過去3年間の平均に比べて3%減少した。ポテトチップス加工需要は鈍化しており、25年1~4月中旬のポテトチップス用ばれいしょの出荷量は、前年同期比11%減となっている。

(2)2024/25年度上半期の貿易状況

2024/25年度上半期(9月~翌年2月)の生鮮ばれいしょ(種子用を除く)の輸出量は、前年同期比2%増、輸出額は同1%増となった。米国からメキシコへの生鮮ばれいしょの輸出量は、前年同期比では4%減となったものの、12.9万トンと過去2番目の量であり、19/20~20/21年度平均と比較すると151%増であった。米国は、22年にメキシコへの生鮮ばれいしょの輸出拡大のために規制変更を行い、23/24年度の同国への輸出量が過去最高の24万8000トン(輸出量全体の46%)となっている。

米国は、冷凍フライドポテトの主要輸出国であり輸入国でもある。24/25年度上半期の冷凍フライドポテトの輸出量は、前年同期比1%増であった。主要輸出先である日本、メキシコ、韓国、カナダへの輸出量の増加分が、フィリピンへの輸出量の減少分を上回った。

(3)2025年の作付面積の見通し

生鮮ばれいしょの生産者価格の低下と契約面積の減少が見込まれるため、2025年のばれいしょの作付面積は、前年比約2%減と予測されている。業界の報告によれば、太平洋北西部では加工業者が需給バランスを取るため、25年の契約作付面積を削減することが見込まれている。アイダホ州は、24年のばれいしょの作付面積の3分の1を占めており、次いでワシントン州が17%を占めていた。作付面積は、生鮮ばれいしょの市場価格や加工契約だけでなく、小麦やトウモロコシなどの代替作物の価格、灌漑用水の利用可能性、輪作上の制限なども考慮して決定される。

(1)価格低下が作付け意欲減退の要因

2024年、主要13州(注3)では、ばれいしょの作付・収穫面積がともに前年比4%減、生産量が同5%減、単収が同1%減となった。このような減少は、市場価格の軟化、年度後半の在庫の増加、前年の契約加工用ばれいしょの供給過剰による作付け意欲の減退が要因である。生鮮ばれいしょの生産者価格は、23/24年度(9月から翌年8月)の開始月に急落し、24/25年度の最初の8カ月間(25年4月まで)を通じて横ばいとなっている(図7)。

(注3)USDAがばれいしょで調査対象としているのは、カリフォルニア州、コロラド州、フロリダ州、アイダホ州、メーン州、ミシガン州、ミネソタ州、ネブラスカ州、ノースダコタ州、オレゴン州、テキサス州、ワシントン州、ウィスコンシン州の13州である。

25年4月のばれいしょの在庫(加工業者の保有分と翌年の作付けに必要な種いもを含む)は、前年同月比6%減であった(図8)。24/25年度の生産量に占める4月の在庫の割合は31%と、前年度とほぼ同じであった。24/25年度の9~2月の加工用ばれいしょの使用量は、過去3年間の平均に比べて3%減少した。ポテトチップス加工需要は鈍化しており、25年1~4月中旬のポテトチップス用ばれいしょの出荷量は、前年同期比11%減となっている。

(2)2024/25年度上半期の貿易状況

2024/25年度上半期(9月~翌年2月)の生鮮ばれいしょ(種子用を除く)の輸出量は、前年同期比2%増、輸出額は同1%増となった。米国からメキシコへの生鮮ばれいしょの輸出量は、前年同期比では4%減となったものの、12.9万トンと過去2番目の量であり、19/20~20/21年度平均と比較すると151%増であった。米国は、22年にメキシコへの生鮮ばれいしょの輸出拡大のために規制変更を行い、23/24年度の同国への輸出量が過去最高の24万8000トン(輸出量全体の46%)となっている。

米国は、冷凍フライドポテトの主要輸出国であり輸入国でもある。24/25年度上半期の冷凍フライドポテトの輸出量は、前年同期比1%増であった。主要輸出先である日本、メキシコ、韓国、カナダへの輸出量の増加分が、フィリピンへの輸出量の減少分を上回った。

(3)2025年の作付面積の見通し

生鮮ばれいしょの生産者価格の低下と契約面積の減少が見込まれるため、2025年のばれいしょの作付面積は、前年比約2%減と予測されている。業界の報告によれば、太平洋北西部では加工業者が需給バランスを取るため、25年の契約作付面積を削減することが見込まれている。アイダホ州は、24年のばれいしょの作付面積の3分の1を占めており、次いでワシントン州が17%を占めていた。作付面積は、生鮮ばれいしょの市場価格や加工契約だけでなく、小麦やトウモロコシなどの代替作物の価格、灌漑用水の利用可能性、輪作上の制限なども考慮して決定される。

6 おわりに

2024年は、野菜の消費量が減少したが、その主な要因が代替作物の利益率向上や生産費の高騰などによる供給量の減少といった生産者側の要因によるものなのか、あるいは、野菜価格の高騰などによる需要低下や経済減速による購買力低下といった消費者側の要因にもよるものなのか、本稿で参照した報告書では必ずしも明確に分析されていない。

また、25年に発足した第二次トランプ政権では、関税政策の変更により生産費の増加や輸入依存度が増している米国の野菜価格の高騰も予想され、野菜需要の低下につながる可能性もある。さらに、移民政策の厳格化により、野菜収穫が順調に行えるかどうかの懸念も残されている。本稿執筆時(6月下旬)には、中東情勢の不確実性の高まりにより、USDAは楽観視しているものの、原油価格が高騰するリスクも生じている。米国の野菜生産は、露地栽培が中心であるため、今後の気象条件次第では生産量が大きく左右される可能性もある。

また、25年に発足した第二次トランプ政権では、関税政策の変更により生産費の増加や輸入依存度が増している米国の野菜価格の高騰も予想され、野菜需要の低下につながる可能性もある。さらに、移民政策の厳格化により、野菜収穫が順調に行えるかどうかの懸念も残されている。本稿執筆時(6月下旬)には、中東情勢の不確実性の高まりにより、USDAは楽観視しているものの、原油価格が高騰するリスクも生じている。米国の野菜生産は、露地栽培が中心であるため、今後の気象条件次第では生産量が大きく左右される可能性もある。