ホーム > 野菜 > 野菜の情報 > 中国における10年間の野菜生産の変化とその影響要因に関する研究

海外情報 野菜情報 2025年2月号

中国における10年間の野菜生産の変化とその影響要因に関する研究

中国農業大学経済管理学院 閻豪瑋、穆月英

【要約】

本稿では、中国における野菜生産の環境に関する分析に基づき、直近10年の全体的、構造的な変化の傾向ならびに野菜生産に影響を与える要素について分析を行った。中国において、野菜の生産水準は安定して上昇し、産地が「東部で縮小し、西部で拡大する」傾向や、地域的な集約度が高まる特徴が見られた。単収当たりの生産コストは全体的に安定しているが、収益は、社会情勢や需要の変化に伴い野菜市場価格が変動するため、頻繁に変動している。また、野菜の生産性は向上し続けているが、生産性は野菜の種類によって顕著に異なる。さらに、野菜の流通体系は日に日に多様化し、新しい流通チャンネルが急速に発展しているが、一方で参入障壁にも直面している。

中国における野菜の総合的生産力を高めるために、これまでの発展要因や阻害要因を踏まえた戦略、対策を探ることが必要となっている。

中国における野菜の総合的生産力を高めるために、これまでの発展要因や阻害要因を踏まえた戦略、対策を探ることが必要となっている。

1 はじめに

中国において、野菜は国民にとって極めて重要な食材であるが、生活水準の向上に伴う1人当たりの野菜消費量の増加に対し、供給量が追い付かない状況が続いていた。このため、2012年の中央一号文書(その年に最初に発出される最も重要な政策文書)の中で、「全国野菜産業発展計画を実施し、野菜の地域的な配置、標準化生産の推進を急ぎ、野菜の供給保障能力、品質安全水準を向上させる」ことが打ち出された。これ以降、野菜の生産効率が向上し、生産量は増加で推移してきたが、生産コストや収益の変動、収穫後の流通体系の変化は、野菜生産に極めて大きく影響している。

本稿では、中国の野菜生産について、12年から21年の野菜の生産環境を踏まえ、全体的、構造的な変化の傾向を分析するとともに、野菜生産に影響する要素について調査したので報告する。

本稿では、中国の野菜生産について、12年から21年の野菜の生産環境を踏まえ、全体的、構造的な変化の傾向を分析するとともに、野菜生産に影響する要素について調査したので報告する。

2 中国における野菜の生産環境

(1)農業全体に占める野菜生産の割合

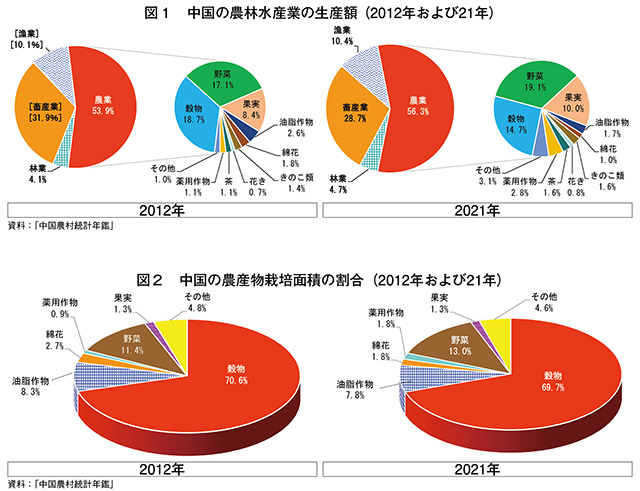

農業は、中国の農林水産業生産額の過半を占め、野菜は、そのうち2割弱を占めており、中国における主要作物である。2012年の野菜の生産高は穀物に次ぐ2位であったが、21年は野菜が穀物を抜いて1位になり、農業生産高に占める比率は、12年の17.1%から21年には19.1%に上昇した(図1)。

農作物の栽培面積割合を見ると、野菜は穀物に次いで2番目に大きい。12年の農作物栽培面積に占める野菜の割合は11.4%であったが、21年には13.0%に増加した(図2)。

(2)多様化する野菜需要

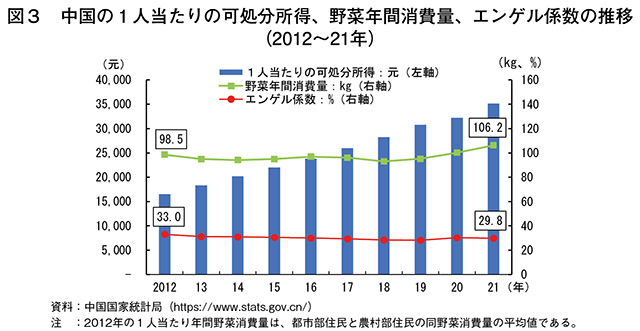

中国では、可処分所得の増加によるエンゲル係数の低下などから、消費水準が著しく向上したことで、野菜の消費量も増加してきた(図3)。2012年から19年の野菜消費量は、1人当たり96キログラム前後で推移していたが、その後増加し、21年には前年比6%増となった。これは、主に新型コロナウイルス感染症(COVID-19)の流行期間中に外食が減少し、家庭内での野菜消費量が増加したためである。

家庭内での野菜消費量の増加については、COVID-19による外食の減少以外にも、可処分所得の向上、消費習慣の変化、輸送コストの低下による供給品目の拡大および高付加価値化から、消費需要の多様化が進んだこともある。

供給品目の拡大による需要の多様化は、伝統的な生鮮野菜である果菜類、葉菜類、根菜類はもちろんのこと、きのこ類、スプラウト類などの需要が増加していることにある。

高付加価値化による需要の多様化は、環境に配慮した生産が求められるようになり、一部消費者の間では、地理的表示野菜、環境に配慮した方法で栽培された野菜、有機野菜に対する需要が徐々に増加している。

(3)増加傾向にある野菜輸出

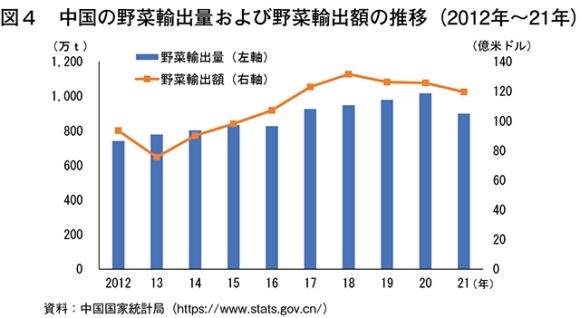

世界的な野菜の輸出大国である中国は、2012年から21年までの野菜輸出量および輸出額が「S字型」(減少-増加-減少のサイクル)で推移しており、変化のすう勢により三つの段階に分けることができる(図4)。

第一段階は、野菜の輸出の量的成長期間(12~13年)である。13年の野菜輸出量は前年比5.0%増とやや増加したが、輸出額は同19.1%減と大幅に減少した。

第二段階は、野菜輸出の急速な発展期(14~18年)である。輸出量は急増し、17年は14年比15.3%増、18年は同18.1%増となった。輸出額も17年は同36.4%増、18年には同45.9%増となるなど、輸出量、輸出額ともに急速に発展した。

第三段階は、野菜輸出の安定・減少期(19~21年)である。この期間は、野菜の輸出量、輸出額ともに鈍化した。21年の輸出量は19年比8.2%減となり、輸出額も同5.3%減となった。これは、世界的に流行したCOVID-19の影響が大きく、コロナ禍で国際貿易が停滞して輸出コストが増加したこと、また、輸出先でのCOVID-19の流行により需要が低迷したことなどが挙げられる。COVID-19の流行が落ち着いたことで、中国の野菜輸出は今後、回復基調に転じると思われる。

農業は、中国の農林水産業生産額の過半を占め、野菜は、そのうち2割弱を占めており、中国における主要作物である。2012年の野菜の生産高は穀物に次ぐ2位であったが、21年は野菜が穀物を抜いて1位になり、農業生産高に占める比率は、12年の17.1%から21年には19.1%に上昇した(図1)。

農作物の栽培面積割合を見ると、野菜は穀物に次いで2番目に大きい。12年の農作物栽培面積に占める野菜の割合は11.4%であったが、21年には13.0%に増加した(図2)。

(2)多様化する野菜需要

中国では、可処分所得の増加によるエンゲル係数の低下などから、消費水準が著しく向上したことで、野菜の消費量も増加してきた(図3)。2012年から19年の野菜消費量は、1人当たり96キログラム前後で推移していたが、その後増加し、21年には前年比6%増となった。これは、主に新型コロナウイルス感染症(COVID-19)の流行期間中に外食が減少し、家庭内での野菜消費量が増加したためである。

家庭内での野菜消費量の増加については、COVID-19による外食の減少以外にも、可処分所得の向上、消費習慣の変化、輸送コストの低下による供給品目の拡大および高付加価値化から、消費需要の多様化が進んだこともある。

供給品目の拡大による需要の多様化は、伝統的な生鮮野菜である果菜類、葉菜類、根菜類はもちろんのこと、きのこ類、スプラウト類などの需要が増加していることにある。

高付加価値化による需要の多様化は、環境に配慮した生産が求められるようになり、一部消費者の間では、地理的表示野菜、環境に配慮した方法で栽培された野菜、有機野菜に対する需要が徐々に増加している。

(3)増加傾向にある野菜輸出

世界的な野菜の輸出大国である中国は、2012年から21年までの野菜輸出量および輸出額が「S字型」(減少-増加-減少のサイクル)で推移しており、変化のすう勢により三つの段階に分けることができる(図4)。

第一段階は、野菜の輸出の量的成長期間(12~13年)である。13年の野菜輸出量は前年比5.0%増とやや増加したが、輸出額は同19.1%減と大幅に減少した。

第二段階は、野菜輸出の急速な発展期(14~18年)である。輸出量は急増し、17年は14年比15.3%増、18年は同18.1%増となった。輸出額も17年は同36.4%増、18年には同45.9%増となるなど、輸出量、輸出額ともに急速に発展した。

第三段階は、野菜輸出の安定・減少期(19~21年)である。この期間は、野菜の輸出量、輸出額ともに鈍化した。21年の輸出量は19年比8.2%減となり、輸出額も同5.3%減となった。これは、世界的に流行したCOVID-19の影響が大きく、コロナ禍で国際貿易が停滞して輸出コストが増加したこと、また、輸出先でのCOVID-19の流行により需要が低迷したことなどが挙げられる。COVID-19の流行が落ち着いたことで、中国の野菜輸出は今後、回復基調に転じると思われる。

3 野菜生産の全体的、構造的な変化の傾向

広い国土を持つ中国は、地域ごとに野菜の栽培条件などが異なることから、栽培優位性のある地域を中心に生産規模が拡大する産地がある。一方で、経済の発展に伴う商工業地利用の拡大などにより、農地が縮小する産地も見られるなど、産地の集約化が進んできた。

(1)栽培面積および生産量の推移

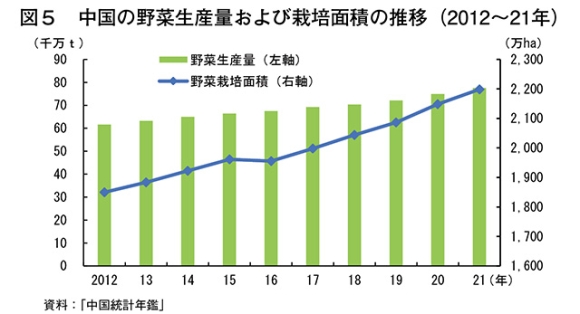

中国では、野菜生産量、栽培面積ともに全体的には増加傾向にあり、21年の生産量は12年比25.8%増、栽培面積は同18.9%増となった(図5)。増加要因として、野菜生産技術の向上や品種の改良などにより生産性が向上してきたこと、また、それによって生産者の増産意欲が高まってきたことなどが挙げられる。

ただし、栽培面積は増加傾向にあるものの、16年には農外就労による離農や一部品目の価格安などにより一時的に減少しており、依然として収益性の低下や農外就労機会の増加といった潜在的な作付面積減少のリスクがあると思われる。

(2)野菜生産の地域構造

ア 東部で縮小し、西部で拡大する野菜産地

中国では、各地域で他産業や他品目との比較優位性に基づいた野菜生産構造の調整が続けられており、直近10年で野菜生産の地域構造に顕著な変化が生じている。

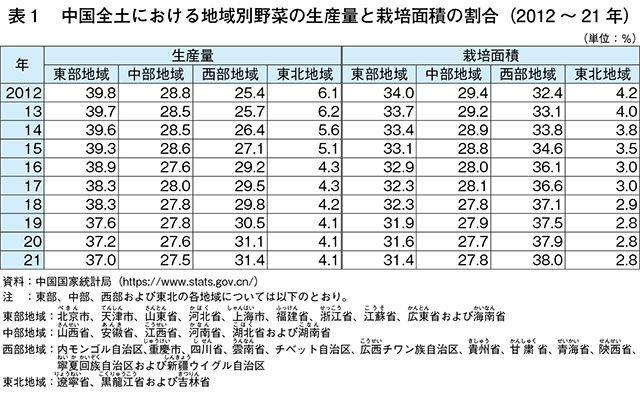

2012年から21年の間の中国全土における地域別野菜生産量の割合を見ると、都市化や工業化が進む東部地域では21年は12年比2.8ポイント減、穀倉地帯である東北地域では同2.0ポイント減とそれぞれ減少している(表1)。これに対して、西部地域 は同6.0ポイント増と上昇し、中部地域は28%前後で安定している。

また、野菜の地域別栽培面積の割合を見ると、東部地域では21年は12年比2.6ポイント減、中部地域では同1.6ポイント減、東北地域では同1.4ポイント減とそれぞれ減少したが、西部地域では同5.6ポイント増となった。この10年の間で、最も野菜生産が盛んな地域は東部地域から西部地域に変わりつつある。この要因として、東部地域では人件費、土地コストが上昇を続け、野菜生産の比較優位性が徐々に低下していることに対し、西部地域は1人当たりの平均耕地面積が相対的に大きく、人件費、土地コストが相対的に低いことが挙げられる。

イ 主産地の全国占有率の変化

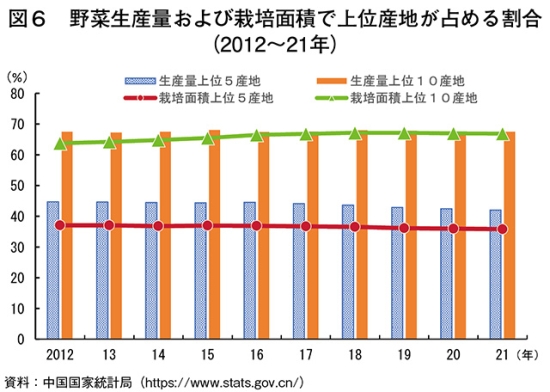

中国の野菜生産量および栽培面積に関し、全国に対する上位5産地(省または自治区)の割合は低下してきたが、上位10産地で見ると、その割合は上昇している(図6)。

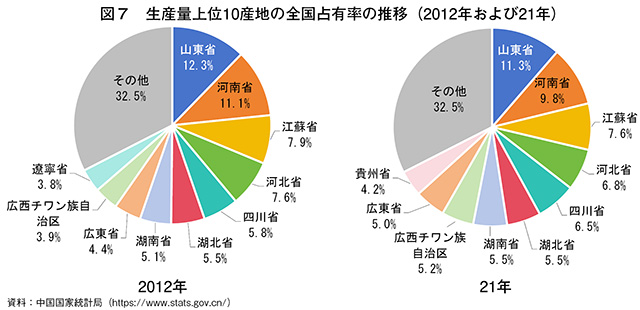

生産量上位5産地とは、山東省、河南省、江蘇省、河北省および四川省であるが、このうち、東部地域の山東省、江蘇省および河北省、中部地域の河南省は、12年と比較して21年の全国に占める占有率が低下し、西部地域の四川省は21年の占有率が上昇している(図7)。同じく10産地に広げて見ると、中部地域の湖南省、西部地域の広西チワン族自治区の占有率が上昇しており、これらが10産地をあわせた占有率を維持している。

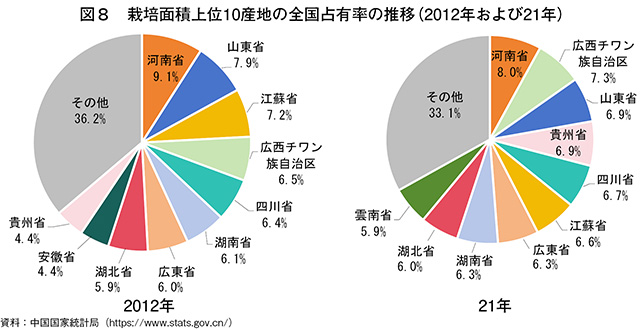

栽培面積は、生産量に比べて産地の占有率が大きく変化した。12年の上位5産地は、上から河南省、山東省、江蘇省、広西チワン族自治区および四川省の順であったが、21年には広西チワン族自治区が山東省を抜き、また、江蘇省が順位を落として、12年に10位だった西部地区の貴州省が4位に上がった(図8)。上位10産地に広げて見ると、中部地区の安徽省が順位を落とし、12年にランク外だった雲南省が10位となった。

日本向け野菜の輸出基地が多い山東省や江蘇省などの東部地域では、都市化や工業化が進んだことから生産量および栽培面積ともに減少傾向にある。これに対して西部地域は、2000年に始まった西部大開発(注)によりインフラ整備や農業基盤整備が進んできたこと、また、依然として東部より人件費が安価であることから、野菜生産が東部地域から移行してきている。

(注)2000年1月、中央政府は西部地区の経済社会の全面的な発展を推進し、東西部の発展格差を縮小し、東西部の協調的な発展を実現するために、一連の地域的政策を取っている。地域的な政策には産業移転融合、インフラ建設、土地政策、税収優遇、生態環境などの一連の政策措置が含まれる。

(1)栽培面積および生産量の推移

中国では、野菜生産量、栽培面積ともに全体的には増加傾向にあり、21年の生産量は12年比25.8%増、栽培面積は同18.9%増となった(図5)。増加要因として、野菜生産技術の向上や品種の改良などにより生産性が向上してきたこと、また、それによって生産者の増産意欲が高まってきたことなどが挙げられる。

ただし、栽培面積は増加傾向にあるものの、16年には農外就労による離農や一部品目の価格安などにより一時的に減少しており、依然として収益性の低下や農外就労機会の増加といった潜在的な作付面積減少のリスクがあると思われる。

(2)野菜生産の地域構造

ア 東部で縮小し、西部で拡大する野菜産地

中国では、各地域で他産業や他品目との比較優位性に基づいた野菜生産構造の調整が続けられており、直近10年で野菜生産の地域構造に顕著な変化が生じている。

2012年から21年の間の中国全土における地域別野菜生産量の割合を見ると、都市化や工業化が進む東部地域では21年は12年比2.8ポイント減、穀倉地帯である東北地域では同2.0ポイント減とそれぞれ減少している(表1)。これに対して、西部地域 は同6.0ポイント増と上昇し、中部地域は28%前後で安定している。

また、野菜の地域別栽培面積の割合を見ると、東部地域では21年は12年比2.6ポイント減、中部地域では同1.6ポイント減、東北地域では同1.4ポイント減とそれぞれ減少したが、西部地域では同5.6ポイント増となった。この10年の間で、最も野菜生産が盛んな地域は東部地域から西部地域に変わりつつある。この要因として、東部地域では人件費、土地コストが上昇を続け、野菜生産の比較優位性が徐々に低下していることに対し、西部地域は1人当たりの平均耕地面積が相対的に大きく、人件費、土地コストが相対的に低いことが挙げられる。

イ 主産地の全国占有率の変化

中国の野菜生産量および栽培面積に関し、全国に対する上位5産地(省または自治区)の割合は低下してきたが、上位10産地で見ると、その割合は上昇している(図6)。

生産量上位5産地とは、山東省、河南省、江蘇省、河北省および四川省であるが、このうち、東部地域の山東省、江蘇省および河北省、中部地域の河南省は、12年と比較して21年の全国に占める占有率が低下し、西部地域の四川省は21年の占有率が上昇している(図7)。同じく10産地に広げて見ると、中部地域の湖南省、西部地域の広西チワン族自治区の占有率が上昇しており、これらが10産地をあわせた占有率を維持している。

栽培面積は、生産量に比べて産地の占有率が大きく変化した。12年の上位5産地は、上から河南省、山東省、江蘇省、広西チワン族自治区および四川省の順であったが、21年には広西チワン族自治区が山東省を抜き、また、江蘇省が順位を落として、12年に10位だった西部地区の貴州省が4位に上がった(図8)。上位10産地に広げて見ると、中部地区の安徽省が順位を落とし、12年にランク外だった雲南省が10位となった。

日本向け野菜の輸出基地が多い山東省や江蘇省などの東部地域では、都市化や工業化が進んだことから生産量および栽培面積ともに減少傾向にある。これに対して西部地域は、2000年に始まった西部大開発(注)によりインフラ整備や農業基盤整備が進んできたこと、また、依然として東部より人件費が安価であることから、野菜生産が東部地域から移行してきている。

(注)2000年1月、中央政府は西部地区の経済社会の全面的な発展を推進し、東西部の発展格差を縮小し、東西部の協調的な発展を実現するために、一連の地域的政策を取っている。地域的な政策には産業移転融合、インフラ建設、土地政策、税収優遇、生態環境などの一連の政策措置が含まれる。

4 野菜生産の投下コストと収益

(1)投下コスト

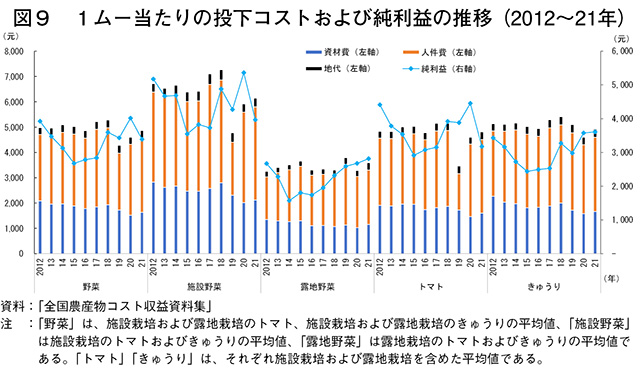

2012年から21年の野菜の1ムー(6.67アール)当たり投下コスト(資材費、人件費、地代)を見ると、21年は12年比2.4%減とわずかに減少した(図9)。この10年間の推移を見ると、12年から18年は投下コストが増加傾向にあり、18年には同6.0%増と10年間で最も高いコストになった。19年には同14.1%減と10年間で最も低いコストに転じたものの、その後は再び増加傾向となった。

費用ごとに見ると、資材費が減少傾向となったことに対し、人件費は増加傾向となった。資材費の減少要因は、生産規模拡大の効果による化学肥料、農薬などのコストの低減とともに、環境保全型農業の進展による化学肥料、農薬などの投入量の減少が挙げられる。人件費の増加要因は、農外就労による農業労働力の減少を防ぐため、雇用賃金の水準が上昇していることが挙げられる。人件費は、露地野菜に比べて日々の管理作業や収穫作業で継続的な人手が必要となる施設野菜が高く、品目別では、機械収穫が可能で加工用が主体のトマトに比べ、連続着果で収穫頻度が高く手収穫のきゅうりが高くなっている。

(2)収益

2012年から21年の野菜生産の収益の推移を見ると、「S字型」(減少-増加—減少)に変動している。

まず、野菜生産の純利益の変化であるが、図9を見ると15年は12年比31.7%減となり、16年以降は増加傾向に転じ、20年には同2.5%増と過去10年間で最も高くなった。その後、21年は同13.5%減と再び減少に転じた。

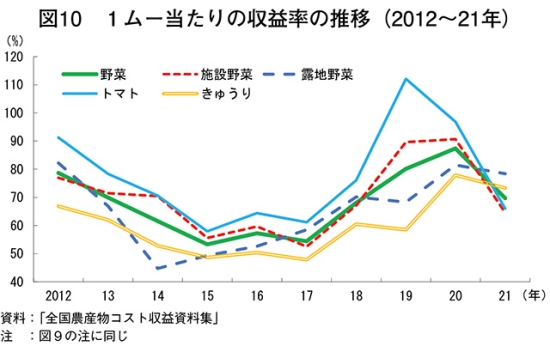

野菜の収益率も、純利益と同様の形で推移している(図10)。15年は12年比25.4%減となり、その後は上昇に転じて20年には同8.7%増と過去10年で最も高くなり、21年には同9.0%減と再び低下した。

21年に純利益が減少し、収益率が低下した要因としては、化学肥料、農薬などの資材費が、COVID-19の流行によるサプライチェーンの混乱の影響で上昇し、雇用賃金が経済発展に合わせて上昇したことに対し、野菜の物流や販売が停滞したために販売価格が下がったことが挙げられる。

施設栽培は、露地栽培では難しい低温期の生育などを目的として、温室やビニールハウス内で行うため、露地栽培に比べて有利な販売が可能となるものの、資材費や燃料費などの投下コストが多くなる。このため、販売価格次第では施設栽培の方が露地栽培よりも収益率が低くなる。

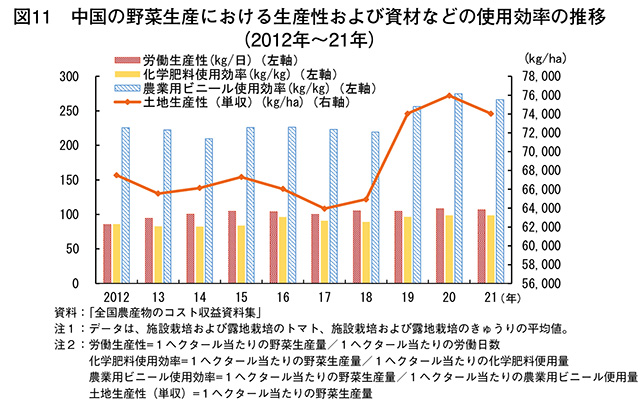

(3)栽培技術の進歩による生産性向上

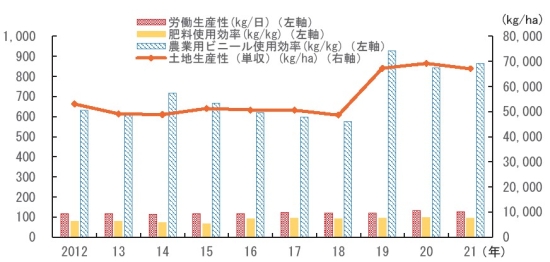

中国では2012年から21年の間、野菜生産のための土地や労働の生産性、化学肥料や農薬の使用効率は、栽培技術水準の向上に伴い上がっている(図11)。

土地生産性(単収)は、21年は12年比9.7%上昇した。労働生産性も、同25.0%上昇した。また、施設栽培で使用される農業用ビニールの使用効率についても、労働生産性の向上により同18.0%上昇した。

環境保全型農業が進展する中、これまで行ってきた化学肥料などの大量投入に頼る栽培方法には制約が出てきたことから、限られた投下資材をより効果的に活用して生産性を向上することが求められており、それらの使用効率は徐々に向上し、化学肥料使用効率は同14.9%上昇した。

栽培技術の向上は、生産性や資材の使用効率が向上することはもちろん、投下労働力を抑えられるため、野菜生産で課題となっている生産者の高齢化や労働力不足の打開策にもつながる。

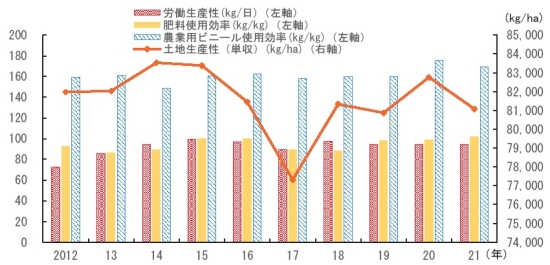

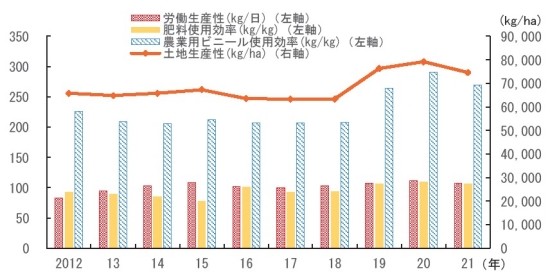

中国の野菜生産のうち、施設栽培における土地生産性(単収)は15年から17年に低下したものの、その後は再び上昇したことで、21年は12年比1.1%減と大きな変化がなかった(図12)。一方、露地栽培は、同26.4%増と大幅に上昇した。これは農業用ビニールの使用効率の上昇によるところが大きい。施設栽培での農業用ビニール使用は既存のハウス展張であることに対し、露地栽培では地温確保のためのマルチ被覆などが生産性を高めるために使用されてきた。これによりマルチ被覆なしと比べて長期取りが可能となり、土地生産性(単収)が上昇した。

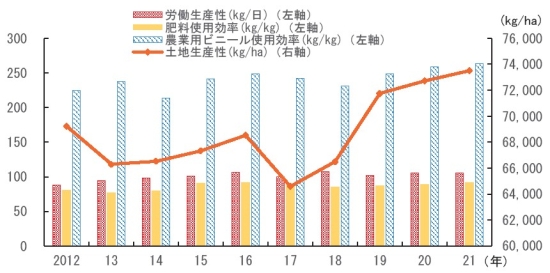

品目別に見ると、トマトの生産性および資材などの使用効率はきゅうりに比べて高い(図13)。中国は世界有数のトマト生産国であり、その多くがジュース向けなどの加工用トマト(赤トマト)である。栽培管理や機械収穫などの栽培技術水準が向上してきたことから、21年のトマトの土地生産性は12年比13.4%増と上昇した。これに対して、栽培管理技術は向上したものの、機械収穫ができず手収穫のきゅうりは、同6.2%増とその上昇率はトマトを下回った。

2012年から21年の野菜の1ムー(6.67アール)当たり投下コスト(資材費、人件費、地代)を見ると、21年は12年比2.4%減とわずかに減少した(図9)。この10年間の推移を見ると、12年から18年は投下コストが増加傾向にあり、18年には同6.0%増と10年間で最も高いコストになった。19年には同14.1%減と10年間で最も低いコストに転じたものの、その後は再び増加傾向となった。

費用ごとに見ると、資材費が減少傾向となったことに対し、人件費は増加傾向となった。資材費の減少要因は、生産規模拡大の効果による化学肥料、農薬などのコストの低減とともに、環境保全型農業の進展による化学肥料、農薬などの投入量の減少が挙げられる。人件費の増加要因は、農外就労による農業労働力の減少を防ぐため、雇用賃金の水準が上昇していることが挙げられる。人件費は、露地野菜に比べて日々の管理作業や収穫作業で継続的な人手が必要となる施設野菜が高く、品目別では、機械収穫が可能で加工用が主体のトマトに比べ、連続着果で収穫頻度が高く手収穫のきゅうりが高くなっている。

(2)収益

2012年から21年の野菜生産の収益の推移を見ると、「S字型」(減少-増加—減少)に変動している。

まず、野菜生産の純利益の変化であるが、図9を見ると15年は12年比31.7%減となり、16年以降は増加傾向に転じ、20年には同2.5%増と過去10年間で最も高くなった。その後、21年は同13.5%減と再び減少に転じた。

野菜の収益率も、純利益と同様の形で推移している(図10)。15年は12年比25.4%減となり、その後は上昇に転じて20年には同8.7%増と過去10年で最も高くなり、21年には同9.0%減と再び低下した。

21年に純利益が減少し、収益率が低下した要因としては、化学肥料、農薬などの資材費が、COVID-19の流行によるサプライチェーンの混乱の影響で上昇し、雇用賃金が経済発展に合わせて上昇したことに対し、野菜の物流や販売が停滞したために販売価格が下がったことが挙げられる。

施設栽培は、露地栽培では難しい低温期の生育などを目的として、温室やビニールハウス内で行うため、露地栽培に比べて有利な販売が可能となるものの、資材費や燃料費などの投下コストが多くなる。このため、販売価格次第では施設栽培の方が露地栽培よりも収益率が低くなる。

(3)栽培技術の進歩による生産性向上

中国では2012年から21年の間、野菜生産のための土地や労働の生産性、化学肥料や農薬の使用効率は、栽培技術水準の向上に伴い上がっている(図11)。

土地生産性(単収)は、21年は12年比9.7%上昇した。労働生産性も、同25.0%上昇した。また、施設栽培で使用される農業用ビニールの使用効率についても、労働生産性の向上により同18.0%上昇した。

環境保全型農業が進展する中、これまで行ってきた化学肥料などの大量投入に頼る栽培方法には制約が出てきたことから、限られた投下資材をより効果的に活用して生産性を向上することが求められており、それらの使用効率は徐々に向上し、化学肥料使用効率は同14.9%上昇した。

栽培技術の向上は、生産性や資材の使用効率が向上することはもちろん、投下労働力を抑えられるため、野菜生産で課題となっている生産者の高齢化や労働力不足の打開策にもつながる。

中国の野菜生産のうち、施設栽培における土地生産性(単収)は15年から17年に低下したものの、その後は再び上昇したことで、21年は12年比1.1%減と大きな変化がなかった(図12)。一方、露地栽培は、同26.4%増と大幅に上昇した。これは農業用ビニールの使用効率の上昇によるところが大きい。施設栽培での農業用ビニール使用は既存のハウス展張であることに対し、露地栽培では地温確保のためのマルチ被覆などが生産性を高めるために使用されてきた。これによりマルチ被覆なしと比べて長期取りが可能となり、土地生産性(単収)が上昇した。

品目別に見ると、トマトの生産性および資材などの使用効率はきゅうりに比べて高い(図13)。中国は世界有数のトマト生産国であり、その多くがジュース向けなどの加工用トマト(赤トマト)である。栽培管理や機械収穫などの栽培技術水準が向上してきたことから、21年のトマトの土地生産性は12年比13.4%増と上昇した。これに対して、栽培管理技術は向上したものの、機械収穫ができず手収穫のきゅうりは、同6.2%増とその上昇率はトマトを下回った。

5 野菜の販売チャンネル

(1)伝統的な販売チャンネルの動向

中国の野菜消費は、経済発展により消費者の嗜好が量から質へと変化してきたことで、消費需要は多様化し、それに合わせて野菜の販売チャンネルも多様化してきた。しかし、依然として伝統的な販売チャンネルに頼るところが大きい。

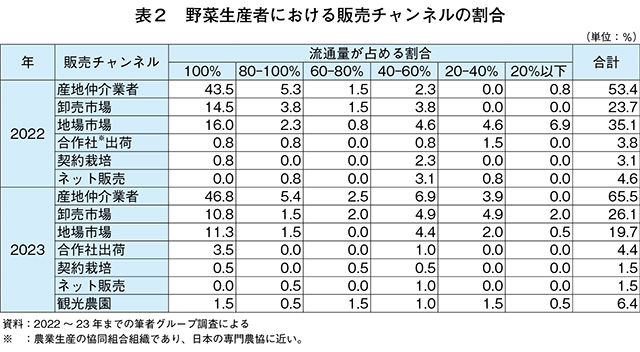

筆者らが実施した野菜生産者に対する最近の販売チャンネル調査では、産地仲介業者への出荷割合は、2023年が65.5%(前年比12.1ポイント増)と半数以上の生産者が活用しており、その半分近くが全量を産地仲介業者に出荷している(表2)。産地仲介業者への出荷は野菜産地の伝統的な販売チャンネルであり、生産者としても庭先での買い取りなど手間がかからないことから、根強く支持されている。これに次いで卸売市場への出荷、地場市場への出荷が続くが、このうち地場市場への出荷は、産地仲介業者や卸売市場に比べて代金決済に時間がかかることから、23年には19.7%(同15.4ポイント減)と大幅に減少した。

(2)新たな販売チャンネル

生産者の販売チャンネルは、情報通信技術(ICT)の進展やCOVID-19による消費者ニーズや購入行動の変化により多様化し、2023年には観光客が自ら収穫する観光農園に取り組む生産者も現れた(表2)。これに対して、生産者がECサイト(電子商取引)で野菜を販売するネット取引は、消費者ニーズには合致しているものの、生産者にもパソコン操作技術などが求められるため、23年には1.5%(同3.1%ポイント減)に減少した。観光農園に取り組む者が現れた背景には、COVID-19による移動制限の解除により国民が自由に移動できるようになったこと、また、若年層の都市部住民を中心にコト消費(体験価値を求める消費)志向が盛り上がってきたことなどがあると思われる。

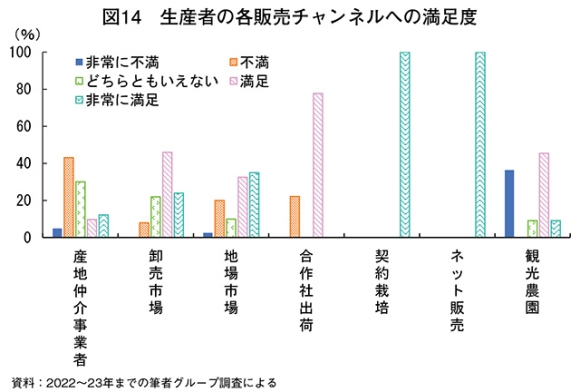

すべての販売チャンネルについて生産者に満足度を聞いたところ、多くの生産者が利用する伝統的な産地仲介業者については、48%の生産者が「非常に不満」「不満」と回答した(図14)。産地仲介業者に対する満足度が低い理由としては、買い手である産地仲介業者に価格決定権があることで、販売価格に対する不満が挙げられる。これに対して新たな販売チャンネルは、生産者が価格を決定し、または価格決定に関与できること、さらに手数料などの中間経費がかからないことから満足度が高く、ネット販売および契約栽培とも、すべての生産者が「非常に満足」と回答している。

(3)生産者にとって敷居が高い新しい販売チャンネル

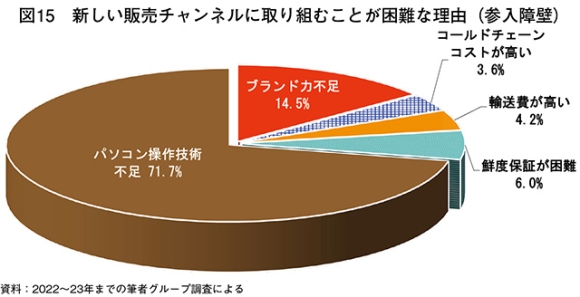

新しい販売チャンネルは生産者の満足度が高いものの、多くの生産者が取り組めるものとはなっていない。伝統的な販売チャンネルは、産地仲介業者や卸売市場に出荷するのみであるが、ネット販売はECサイトへの登録や出品、観光農園は都市部住民への認知促進など、販売までの付帯作業が多い。新しい販売チャンネルに関心はあるものの、取り組むことができないと考える生産者に対してその理由を聞いたところ、ネット販売への参入障壁となっている「パソコン操作技術不足」を挙げる者が全体の約72%に及んだ(図15)。

この理由は、生産者の多くが高齢化しており、パソコン操作技術が乏しいためである。これらの生産者は新しい販売チャンネルに取り組むことが難しく、伝統的な販売チャンネルに対して不満を感じながらもこれらに頼らざるを得ない。

ECサイトではさまざまな野菜が販売されており、ネット販売に取り組もうとする生産者の生産品目も数多いことから、自らの出品野菜が消費者の目に留まるためには競合する野菜との差別化が求められる。このため、出品する野菜または生産者自らにブランド力がない場合、競合する野菜に埋没してしまうことでネット取引を取りやめる生産者もいる。

上記の2点以外にも、輸送や鮮度保証など、これまで産地仲介業者などが担ってきた役割を生産者自らが行う必要があることも、参入障壁となっている。

中国の野菜消費は、経済発展により消費者の嗜好が量から質へと変化してきたことで、消費需要は多様化し、それに合わせて野菜の販売チャンネルも多様化してきた。しかし、依然として伝統的な販売チャンネルに頼るところが大きい。

筆者らが実施した野菜生産者に対する最近の販売チャンネル調査では、産地仲介業者への出荷割合は、2023年が65.5%(前年比12.1ポイント増)と半数以上の生産者が活用しており、その半分近くが全量を産地仲介業者に出荷している(表2)。産地仲介業者への出荷は野菜産地の伝統的な販売チャンネルであり、生産者としても庭先での買い取りなど手間がかからないことから、根強く支持されている。これに次いで卸売市場への出荷、地場市場への出荷が続くが、このうち地場市場への出荷は、産地仲介業者や卸売市場に比べて代金決済に時間がかかることから、23年には19.7%(同15.4ポイント減)と大幅に減少した。

(2)新たな販売チャンネル

生産者の販売チャンネルは、情報通信技術(ICT)の進展やCOVID-19による消費者ニーズや購入行動の変化により多様化し、2023年には観光客が自ら収穫する観光農園に取り組む生産者も現れた(表2)。これに対して、生産者がECサイト(電子商取引)で野菜を販売するネット取引は、消費者ニーズには合致しているものの、生産者にもパソコン操作技術などが求められるため、23年には1.5%(同3.1%ポイント減)に減少した。観光農園に取り組む者が現れた背景には、COVID-19による移動制限の解除により国民が自由に移動できるようになったこと、また、若年層の都市部住民を中心にコト消費(体験価値を求める消費)志向が盛り上がってきたことなどがあると思われる。

すべての販売チャンネルについて生産者に満足度を聞いたところ、多くの生産者が利用する伝統的な産地仲介業者については、48%の生産者が「非常に不満」「不満」と回答した(図14)。産地仲介業者に対する満足度が低い理由としては、買い手である産地仲介業者に価格決定権があることで、販売価格に対する不満が挙げられる。これに対して新たな販売チャンネルは、生産者が価格を決定し、または価格決定に関与できること、さらに手数料などの中間経費がかからないことから満足度が高く、ネット販売および契約栽培とも、すべての生産者が「非常に満足」と回答している。

(3)生産者にとって敷居が高い新しい販売チャンネル

新しい販売チャンネルは生産者の満足度が高いものの、多くの生産者が取り組めるものとはなっていない。伝統的な販売チャンネルは、産地仲介業者や卸売市場に出荷するのみであるが、ネット販売はECサイトへの登録や出品、観光農園は都市部住民への認知促進など、販売までの付帯作業が多い。新しい販売チャンネルに関心はあるものの、取り組むことができないと考える生産者に対してその理由を聞いたところ、ネット販売への参入障壁となっている「パソコン操作技術不足」を挙げる者が全体の約72%に及んだ(図15)。

この理由は、生産者の多くが高齢化しており、パソコン操作技術が乏しいためである。これらの生産者は新しい販売チャンネルに取り組むことが難しく、伝統的な販売チャンネルに対して不満を感じながらもこれらに頼らざるを得ない。

ECサイトではさまざまな野菜が販売されており、ネット販売に取り組もうとする生産者の生産品目も数多いことから、自らの出品野菜が消費者の目に留まるためには競合する野菜との差別化が求められる。このため、出品する野菜または生産者自らにブランド力がない場合、競合する野菜に埋没してしまうことでネット取引を取りやめる生産者もいる。

上記の2点以外にも、輸送や鮮度保証など、これまで産地仲介業者などが担ってきた役割を生産者自らが行う必要があることも、参入障壁となっている。

6 おわりに

本稿は、中国における野菜の生産環境を踏まえ、生産の全体的、構造的な変化の傾向を分析するとともに、野菜生産に影響を与える要素について踏み込んで探ってきた。

中国において野菜は中心的な農作物であり、野菜生産が中国の農業産業を発展させ、多様化する国民の野菜消費の需要を満たし、野菜の輸出貿易を拡大する上で、いずれも重要な役割を果たしていた。

野菜生産量および面積は増加傾向にあり、また、産地は、都市化や工業化が進んだ東部地域から農業基盤開発が進む西部地域に移ってきた。

野菜生産のコストのうち、資材費は、生産規模拡大効果による化学肥料、農薬などのコスト低減や環境保全型農業の進展による減化学肥料、減農薬などにより減少したが、労働力確保のために人件費が上昇している。野菜生産の土地や労働の生産性、化学肥料、農薬の使用効率は、栽培技術水準が向上したことにより上がっていた。

野菜の販売チャンネルは現在も伝統的な出荷先である産地仲介業者などが主体であるが、ICTの進展やCOVID-19による消費者ニーズや購入行動の変化により、ネット販売や観光農園など多様化してきた。

中国における野菜の総合的生産力を高めるため、これまでの発展要因を再確認するとともに、新たな販売チャンネルの参入障壁の低減に向けた生産者への支援などについて、さらなる戦略、対策を探ることが必要となっている。

参考文献

[1]张哲晰,穆月英,潘彪.产业集聚推动农业高质量生产的机制研究:来自专业村的证据[J].宏观质量研究,2023,11(04):119-128.

[2]王牧野,李建平,李俊杰.成本收益视角下中国设施蔬菜生产效率研究——以黄瓜、番茄栽培为例[J].中国农业资源与区划,2021,42(12):170-183.

[3]穆月英, 郑蔚, 董恺, 刘凯, 张哲晰. 京津冀农产品流通体系框架研究[J]. 商业经济, 2023, (10): 111-114+169.

[4]穆月英,赖继惠.生计资本框架下农户蔬菜流通渠道及影响因素[J].农林经济管理学报,2021,20(04):429-437.

中国において野菜は中心的な農作物であり、野菜生産が中国の農業産業を発展させ、多様化する国民の野菜消費の需要を満たし、野菜の輸出貿易を拡大する上で、いずれも重要な役割を果たしていた。

野菜生産量および面積は増加傾向にあり、また、産地は、都市化や工業化が進んだ東部地域から農業基盤開発が進む西部地域に移ってきた。

野菜生産のコストのうち、資材費は、生産規模拡大効果による化学肥料、農薬などのコスト低減や環境保全型農業の進展による減化学肥料、減農薬などにより減少したが、労働力確保のために人件費が上昇している。野菜生産の土地や労働の生産性、化学肥料、農薬の使用効率は、栽培技術水準が向上したことにより上がっていた。

野菜の販売チャンネルは現在も伝統的な出荷先である産地仲介業者などが主体であるが、ICTの進展やCOVID-19による消費者ニーズや購入行動の変化により、ネット販売や観光農園など多様化してきた。

中国における野菜の総合的生産力を高めるため、これまでの発展要因を再確認するとともに、新たな販売チャンネルの参入障壁の低減に向けた生産者への支援などについて、さらなる戦略、対策を探ることが必要となっている。

参考文献

[1]张哲晰,穆月英,潘彪.产业集聚推动农业高质量生产的机制研究:来自专业村的证据[J].宏观质量研究,2023,11(04):119-128.

[2]王牧野,李建平,李俊杰.成本收益视角下中国设施蔬菜生产效率研究——以黄瓜、番茄栽培为例[J].中国农业资源与区划,2021,42(12):170-183.

[3]穆月英, 郑蔚, 董恺, 刘凯, 张哲晰. 京津冀农产品流通体系框架研究[J]. 商业经济, 2023, (10): 111-114+169.

[4]穆月英,赖继惠.生计资本框架下农户蔬菜流通渠道及影响因素[J].农林经济管理学报,2021,20(04):429-437.