ホーム > 野菜 > 野菜の情報 > 中国産野菜の生産と消費および輸出の動向(さといも)

海外情報 野菜情報 2024年10月号

中国産野菜の生産と消費および輸出の動向(さといも)

調査情報部

【要約】

日本のさといもの国内供給量は、約8割を国内産が占めており、残り2割の輸入品のうち9割以上を中国産が占めている。これらは主に、価格優位性や大きさや形の均一性などから、業務用を中心に広く利用されている。

中国のさといも生産量は減少傾向にあり、借地料や人件費などの上昇を背景に栽培コストは上昇傾向で推移している。そのため、今後は、同国の卸売価格の上昇も見込まれ、対日輸出の動向が注目される。

中国のさといも生産量は減少傾向にあり、借地料や人件費などの上昇を背景に栽培コストは上昇傾向で推移している。そのため、今後は、同国の卸売価格の上昇も見込まれ、対日輸出の動向が注目される。

1 はじめに

中国は、日本の輸入野菜(注1)の55%(2023年、数量ベース)を占める最大の輸入先であり、同国の生産動向はわが国の野菜需給に大きく影響する。

本誌では、日本の生産者から流通関係企業、消費者まで幅広く関心が高い品目を対象に、2020年9月号から中国の野菜生産と消費および輸出について最新の動向を報告している。本稿では、21年5月号で取り上げた「さといも」について、その後の情勢を報告する。

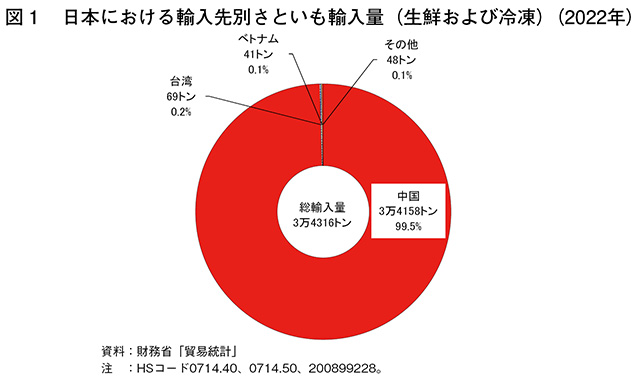

22年の日本のさといも供給量(国内収穫量+輸入量)は17万3016トンであり、うち輸入量(生鮮および冷凍)は3万4316トンである(供給量に占める輸入の割合は19.8%)。輸入さといもは、価格優位性や大きさや形の均一性などから、加工・業務用を中心に仕向けられており、輸入先別に見ると、その99%以上が中国である(図1)。

本稿では、代表的な中国のさといもの生産地である山東省での聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=20.70円(三菱UFJリサーチ&コンサルティング株式会社「月末・月央平均為替相場」の24年8月末日TTS相場)を使用した。

(注1)輸入野菜は、生鮮野菜、冷凍野菜、塩蔵等野菜、乾燥野菜、酢調製野菜、トマト加工品、その他調製野菜およびその他の野菜を指す。

本誌では、日本の生産者から流通関係企業、消費者まで幅広く関心が高い品目を対象に、2020年9月号から中国の野菜生産と消費および輸出について最新の動向を報告している。本稿では、21年5月号で取り上げた「さといも」について、その後の情勢を報告する。

22年の日本のさといも供給量(国内収穫量+輸入量)は17万3016トンであり、うち輸入量(生鮮および冷凍)は3万4316トンである(供給量に占める輸入の割合は19.8%)。輸入さといもは、価格優位性や大きさや形の均一性などから、加工・業務用を中心に仕向けられており、輸入先別に見ると、その99%以上が中国である(図1)。

本稿では、代表的な中国のさといもの生産地である山東省での聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=20.70円(三菱UFJリサーチ&コンサルティング株式会社「月末・月央平均為替相場」の24年8月末日TTS相場)を使用した。

(注1)輸入野菜は、生鮮野菜、冷凍野菜、塩蔵等野菜、乾燥野菜、酢調製野菜、トマト加工品、その他調製野菜およびその他の野菜を指す。

2 日本のさといもの需給動向

(1)生産状況

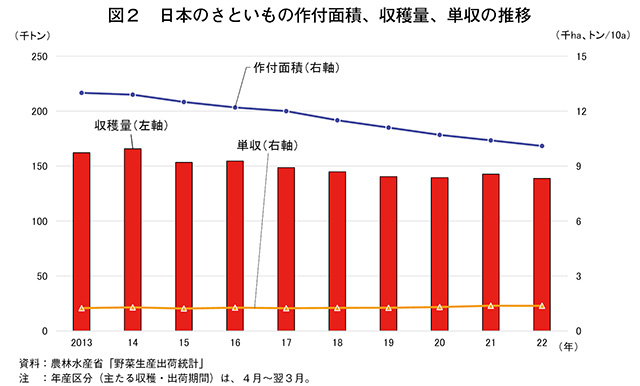

日本のさといも生産の状況を見ると、2022年産(4月~翌3月)の作付面積は1万100ヘクタール(前年産比2.9%減)と、生産者の高齢化などの労働力事情による作付けの中止や規模縮小からわずかに減少し、収穫量は13万8700トン(同2.8%減)となった(図2)。

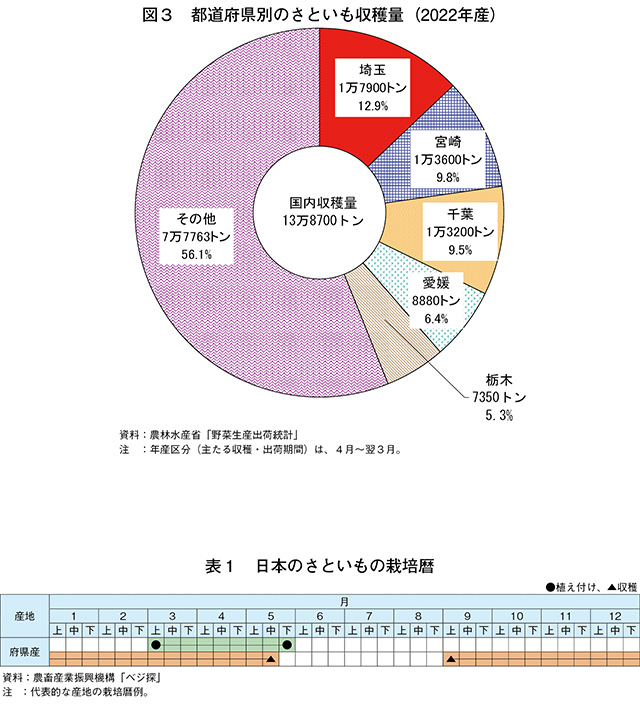

国内の主産地は埼玉県、宮崎県、千葉県、愛媛県、栃木県などであり(図3、表1)、比較的湿潤な土壌条件を好むため、水田転作品目として採用されてきた。

日本には稲作が始まった縄文時代後期よりも前に渡来し、かんしょやばれいしょが渡来する江戸時代までは「いも」と言えば「さといも」のことを指していた。古くから日本の食文化に根付いていたさといもは、現在も子孫繁栄の縁起物としておせち料理に利用されている。しかし、近年は、食文化の欧米化や生産者の高齢化により、栽培面積、生産量ともに減少傾向にある。

(2)輸入動向

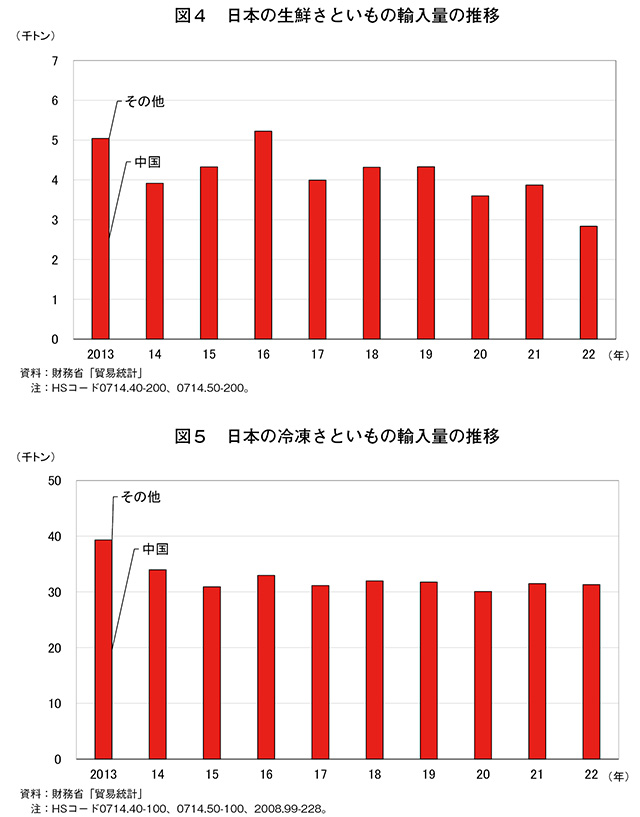

2022年のさといもの輸入量は3万4316トン(前年比3.2%減)でやや減少し、うち生鮮さといもは2835トン(同26.8%減)と大幅に減少(図4)し、冷凍さといもは3万1323トン(同0.3%減)で前年度並みとなった(図5)。生鮮さといもの減少の要因として、(1)輸入さといもの多くは外食や中食などの加工・業務用に仕向けられており、これらの需要が使い勝手の良い冷凍さといもにシフトしてきたことに加え、(2)和食メニューが中心のさといもは食の多様化により消費者の需要が減少したことなどが挙げられる。

(3)平均取引価格

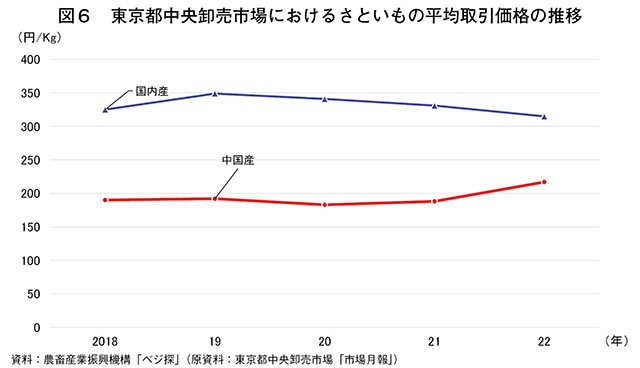

東京都中央卸売市場におけるさといもの平均取引価格を見ると、国内産は1キログラム当たり330円前後で安定して推移している。生育期の台風の影響で疫病(病害)が発生した2019年は、一部産地での不作から平均価格が同349円(前年比7.4%高)と前年をかなりの程度上回った。20年以降は各産地とも生育が良好で安定した入荷量となったことで、20年は同341円(同2.3%安)、21年は同331円(同2.9%安)と下落し、22年は同315円(同4.8%安)と安値基調になった(図6)。

輸入品に目を向けると、国内産(同330円前後)に対し、中国産は同190円前後と国内産の約6割程度の水準で推移している。同市場での輸入品の取引数量は年間300トン前後であり、中国産は基本的に通年入荷される。なお、加工・業務用が主体の輸入さといもについては、ほとんどが市場外流通となっており、市場入荷されるものは少ない。

日本のさといも生産の状況を見ると、2022年産(4月~翌3月)の作付面積は1万100ヘクタール(前年産比2.9%減)と、生産者の高齢化などの労働力事情による作付けの中止や規模縮小からわずかに減少し、収穫量は13万8700トン(同2.8%減)となった(図2)。

国内の主産地は埼玉県、宮崎県、千葉県、愛媛県、栃木県などであり(図3、表1)、比較的湿潤な土壌条件を好むため、水田転作品目として採用されてきた。

日本には稲作が始まった縄文時代後期よりも前に渡来し、かんしょやばれいしょが渡来する江戸時代までは「いも」と言えば「さといも」のことを指していた。古くから日本の食文化に根付いていたさといもは、現在も子孫繁栄の縁起物としておせち料理に利用されている。しかし、近年は、食文化の欧米化や生産者の高齢化により、栽培面積、生産量ともに減少傾向にある。

(2)輸入動向

2022年のさといもの輸入量は3万4316トン(前年比3.2%減)でやや減少し、うち生鮮さといもは2835トン(同26.8%減)と大幅に減少(図4)し、冷凍さといもは3万1323トン(同0.3%減)で前年度並みとなった(図5)。生鮮さといもの減少の要因として、(1)輸入さといもの多くは外食や中食などの加工・業務用に仕向けられており、これらの需要が使い勝手の良い冷凍さといもにシフトしてきたことに加え、(2)和食メニューが中心のさといもは食の多様化により消費者の需要が減少したことなどが挙げられる。

(3)平均取引価格

東京都中央卸売市場におけるさといもの平均取引価格を見ると、国内産は1キログラム当たり330円前後で安定して推移している。生育期の台風の影響で疫病(病害)が発生した2019年は、一部産地での不作から平均価格が同349円(前年比7.4%高)と前年をかなりの程度上回った。20年以降は各産地とも生育が良好で安定した入荷量となったことで、20年は同341円(同2.3%安)、21年は同331円(同2.9%安)と下落し、22年は同315円(同4.8%安)と安値基調になった(図6)。

輸入品に目を向けると、国内産(同330円前後)に対し、中国産は同190円前後と国内産の約6割程度の水準で推移している。同市場での輸入品の取引数量は年間300トン前後であり、中国産は基本的に通年入荷される。なお、加工・業務用が主体の輸入さといもについては、ほとんどが市場外流通となっており、市場入荷されるものは少ない。

3 中国のさといもの動向

(1)中国の主産地と生産概況

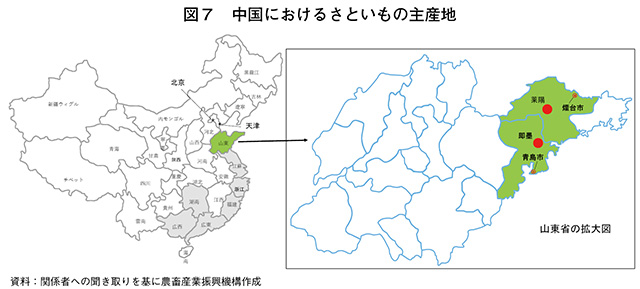

中国では、さといもの産地は全土に広がっており、主な産地は山東省、広東省、広西省、湖南省、福建省、浙江省、江蘇省などとなっている(図7)。

山東省の生産状況を見ると、2022年の作付面積は1万1800ヘクタール(前年比7.8%減)で(表2)中国全土での作付面積の1割を占めている。

山東省のさといも生産は膠東半島に集中しており、莱陽市(煙台市)、即墨区(青島市)が同省の作付面積の8~9割を占める代表的な産地となっている。特に煙台市は最も古い産地とされ、山東省最大のさといも産地である(写真1、2)。

山東省のさといも生産の経営形態は、家族経営などの小規模経営と企業などによる大規模経営の二つに区分される。大規模経営では一部で植え付けは機械化されているが、さといもに傷が付き損失が大きいことから導入は進んでいない。また、収穫作業は小規模経営および大規模経営ともに機械化が進んでおらず、手作業で行っている状況にある。収穫の機械化が進まない要因として、同省のさといも栽培に統一基準がないことや、作付けする圃場も生産者によって規模が異なることが挙げられる。現地関係機関からの聞き取りによると、小規模生産者の平均作付面積は2~5ムー(13~33アール。1ムー=6.67アール)程度とされる。同省の作付面積を見ると、20年以降は、輸出量の減少により日本向け輸出を行ってきた大規模生産企業を中心に減少傾向にある。

中国のさといも品種の特徴として、日本の品種に比べて大きく、単収は10アール当たり約3トンと、日本の同1.37トン(注2)の2倍以上となっている。

(注2)農林水産省「令和4年産野菜生産出荷統計」より。

(2)主産地の栽培品種および栽培暦

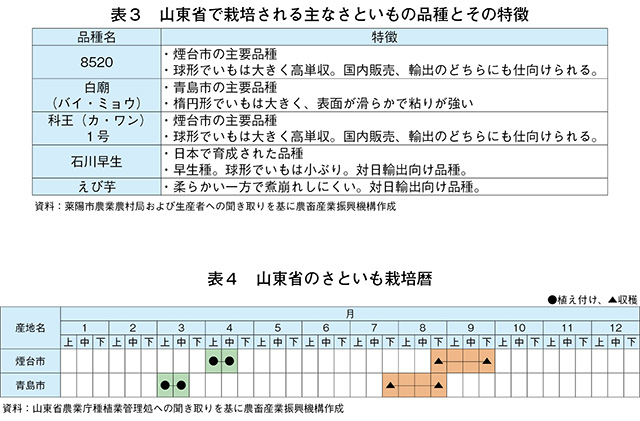

山東省で栽培される主な品種は、「8520」「白廟(バイ・ミョウ)」「科王(カ・ワン)1号」などが挙げられる(表3)。また、日本向け専用品種として「石川早生」や「えび芋」なども作付けされている。

同省の作型は露地栽培のみであり、品種を組み合わせることで栽培期間に幅を持たせている(表4)。省内の各産地とも、種いもの植え付け期が地温の低い3月から4月のため、マルチングによる地温維持を行っている。なお、主産地の青島市は、煙台市に比べて春期の気温上昇が早いため、栽培ステージが1カ月程度早い。

(3)栽培コスト

さといも栽培のコストについて、主産地である山東省莱陽市の事例を基に、経営規模ごとに紹介する。

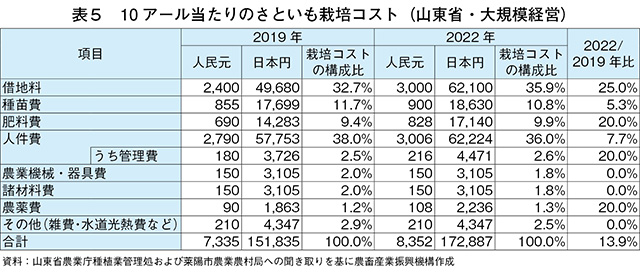

〈1〉大規模経営

2019年および22年ともに借地料が3割以上を占め、これに人件費を加えると、これら経費が全体の7割を占める(表5)。また、19年と22年を比較すると農業機械・器具費、諸材料費、その他の項目以外は上昇した。さらに、総コストの中で大きな割合を占める借地料は19年比で25%上昇し、肥料費、農薬費も原料費高騰により、それぞれ同20%上昇している。

山東省の主産地の一つである莱陽市は、冷凍野菜の加工輸出企業が集中している地域のため、圃場の引き合いが強く、借地料は同省の他の地域に比べて高くなっている。莱陽市の優良圃場の賃貸料は、23年が1ヘクタール当たり5~6万元(103万5000円~124万2000円)に達するとされ、年間に1ヘクタール当たり3000~4000元(6万2100円~8万2800円)のベースで上昇している。

〈2〉小規模経営

栽培コストに占める割合が最も大きい項目は、19年および22年ともに種苗費であり、次いで肥料費となった(表6)。19年比で見ると種苗費や肥料費、農薬費がそれぞれ上昇しており、大規模経営と同様の傾向がみられる(大規模経営において栽培コスト全体に占める割合が上位となる借地料や人件費は、小規模経営の場合は生産者が保有する圃場で家族や親戚が労働力となっているため、それらは費用として計上されていない)。また、農業機械・器具費は、鋤、シャベル、熊手などの手作業工具を用いて行うことが多いため、大規模経営に比べて少額となっている(写真3、4)。

前述の通り、さといもの植え付けと収穫は主に手作業で行われているが、山東省の農村部の若手労働力の多くは出稼ぎのため都市部に流出しており、植え付けや収穫の時期には労働者を確保できないことが多々みられる。省政府などは機械化の導入を推進しているが、普及の速度は遅く、労働力不足は山東省の野菜生産全体の問題となっている。

(4)調製コスト(人件費、梱包資材費など)

山東省のさといも1トン当たりの調製コストについて、2019年と22年を比較すると上昇したのは、人件費、管理費および輸送費の3項目である(表7)。最も構成比の高い人件費は、19年および22年とも全体の約6割を占め、19年の2909元(6万216円)から22年には3636元(7万5265円)と、727元(1万5049円)上昇した(19年比25.0%増)。これは、19年の賃金が1日1人当たり平均160元(3312円)程度であったのに対し、22年には同200元(4140円)に上昇したことが要因となっている。通常、100人の労働者が1日作業して調製できる冷凍さといもは、40フィート冷凍コンテナ1個分(22トン)である。1トン当たりの管理費は、19年の1日当たり平均4000元(8万2800円)程度であったのに対し、22年には同5000元(10万3500円)に上昇している。また、同じく輸送費も19年の38元(787円)から22年は45元(932円)に上昇した。これは主に燃料高騰の影響である。聞き取りによると、野菜の輸送単価は19年の1トン1キロメートル当たり0.5元(10円)だったが、22年は同0.6元(12円)と、この期間で2割上昇したとのことである。

中国では、さといもの産地は全土に広がっており、主な産地は山東省、広東省、広西省、湖南省、福建省、浙江省、江蘇省などとなっている(図7)。

山東省の生産状況を見ると、2022年の作付面積は1万1800ヘクタール(前年比7.8%減)で(表2)中国全土での作付面積の1割を占めている。

山東省のさといも生産は膠東半島に集中しており、莱陽市(煙台市)、即墨区(青島市)が同省の作付面積の8~9割を占める代表的な産地となっている。特に煙台市は最も古い産地とされ、山東省最大のさといも産地である(写真1、2)。

山東省のさといも生産の経営形態は、家族経営などの小規模経営と企業などによる大規模経営の二つに区分される。大規模経営では一部で植え付けは機械化されているが、さといもに傷が付き損失が大きいことから導入は進んでいない。また、収穫作業は小規模経営および大規模経営ともに機械化が進んでおらず、手作業で行っている状況にある。収穫の機械化が進まない要因として、同省のさといも栽培に統一基準がないことや、作付けする圃場も生産者によって規模が異なることが挙げられる。現地関係機関からの聞き取りによると、小規模生産者の平均作付面積は2~5ムー(13~33アール。1ムー=6.67アール)程度とされる。同省の作付面積を見ると、20年以降は、輸出量の減少により日本向け輸出を行ってきた大規模生産企業を中心に減少傾向にある。

中国のさといも品種の特徴として、日本の品種に比べて大きく、単収は10アール当たり約3トンと、日本の同1.37トン(注2)の2倍以上となっている。

(注2)農林水産省「令和4年産野菜生産出荷統計」より。

(2)主産地の栽培品種および栽培暦

山東省で栽培される主な品種は、「8520」「白廟(バイ・ミョウ)」「科王(カ・ワン)1号」などが挙げられる(表3)。また、日本向け専用品種として「石川早生」や「えび芋」なども作付けされている。

同省の作型は露地栽培のみであり、品種を組み合わせることで栽培期間に幅を持たせている(表4)。省内の各産地とも、種いもの植え付け期が地温の低い3月から4月のため、マルチングによる地温維持を行っている。なお、主産地の青島市は、煙台市に比べて春期の気温上昇が早いため、栽培ステージが1カ月程度早い。

(3)栽培コスト

さといも栽培のコストについて、主産地である山東省莱陽市の事例を基に、経営規模ごとに紹介する。

〈1〉大規模経営

2019年および22年ともに借地料が3割以上を占め、これに人件費を加えると、これら経費が全体の7割を占める(表5)。また、19年と22年を比較すると農業機械・器具費、諸材料費、その他の項目以外は上昇した。さらに、総コストの中で大きな割合を占める借地料は19年比で25%上昇し、肥料費、農薬費も原料費高騰により、それぞれ同20%上昇している。

山東省の主産地の一つである莱陽市は、冷凍野菜の加工輸出企業が集中している地域のため、圃場の引き合いが強く、借地料は同省の他の地域に比べて高くなっている。莱陽市の優良圃場の賃貸料は、23年が1ヘクタール当たり5~6万元(103万5000円~124万2000円)に達するとされ、年間に1ヘクタール当たり3000~4000元(6万2100円~8万2800円)のベースで上昇している。

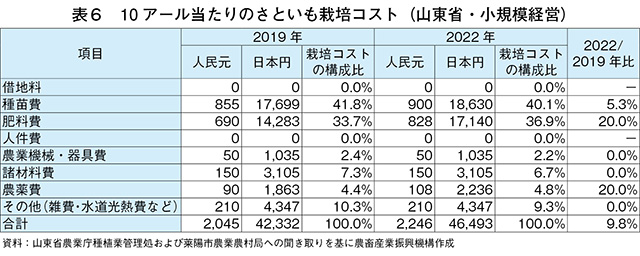

〈2〉小規模経営

栽培コストに占める割合が最も大きい項目は、19年および22年ともに種苗費であり、次いで肥料費となった(表6)。19年比で見ると種苗費や肥料費、農薬費がそれぞれ上昇しており、大規模経営と同様の傾向がみられる(大規模経営において栽培コスト全体に占める割合が上位となる借地料や人件費は、小規模経営の場合は生産者が保有する圃場で家族や親戚が労働力となっているため、それらは費用として計上されていない)。また、農業機械・器具費は、鋤、シャベル、熊手などの手作業工具を用いて行うことが多いため、大規模経営に比べて少額となっている(写真3、4)。

前述の通り、さといもの植え付けと収穫は主に手作業で行われているが、山東省の農村部の若手労働力の多くは出稼ぎのため都市部に流出しており、植え付けや収穫の時期には労働者を確保できないことが多々みられる。省政府などは機械化の導入を推進しているが、普及の速度は遅く、労働力不足は山東省の野菜生産全体の問題となっている。

(4)調製コスト(人件費、梱包資材費など)

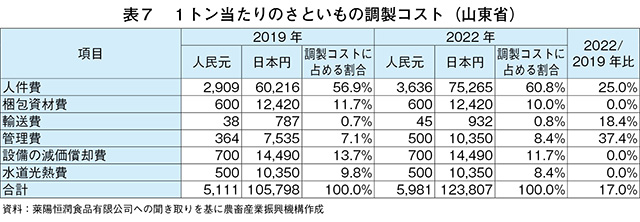

山東省のさといも1トン当たりの調製コストについて、2019年と22年を比較すると上昇したのは、人件費、管理費および輸送費の3項目である(表7)。最も構成比の高い人件費は、19年および22年とも全体の約6割を占め、19年の2909元(6万216円)から22年には3636元(7万5265円)と、727元(1万5049円)上昇した(19年比25.0%増)。これは、19年の賃金が1日1人当たり平均160元(3312円)程度であったのに対し、22年には同200元(4140円)に上昇したことが要因となっている。通常、100人の労働者が1日作業して調製できる冷凍さといもは、40フィート冷凍コンテナ1個分(22トン)である。1トン当たりの管理費は、19年の1日当たり平均4000元(8万2800円)程度であったのに対し、22年には同5000元(10万3500円)に上昇している。また、同じく輸送費も19年の38元(787円)から22年は45元(932円)に上昇した。これは主に燃料高騰の影響である。聞き取りによると、野菜の輸送単価は19年の1トン1キロメートル当たり0.5元(10円)だったが、22年は同0.6元(12円)と、この期間で2割上昇したとのことである。

4 中国国内向け販売の動向

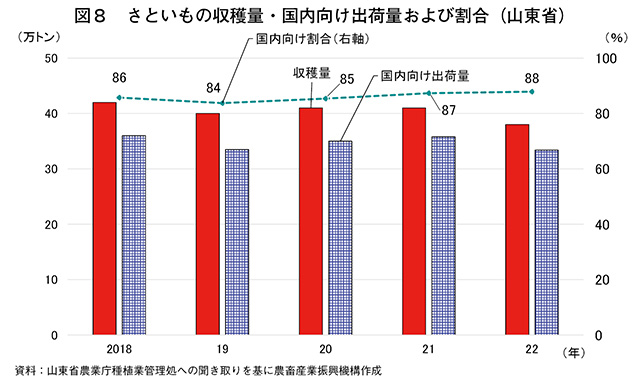

過去5カ年の山東省で収穫されたさといもの販売先を見ると、国内向けの割合が8割以上となり、新型コロナウイルス感染症(COVID-19)流行前の19年と比べて4ポイント高くなっている(図8)。同省産さといもの国内販売は、上海市、浙江市、広東市など南方向けが主流となる。関係者によると、ここ数年は国内消費が伸びない中で、輸出先の需要減少や海上輸送の混乱の影響が長引いたことで輸出は減少傾向にあり、同省のさといもの作付面積、生産量とも減少傾向にあるとされる。ただし、輸出量が減少したことで、結果として国内販売の割合は増加している。

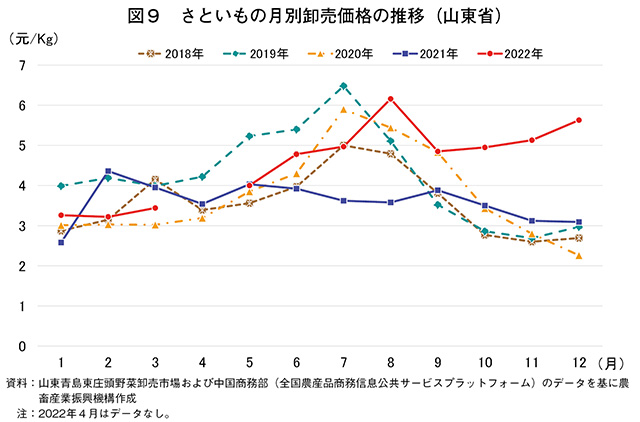

過去5カ年の月別のさといも卸売価格の推移を見ると、2~6元(41~124円)で推移しており、最高値は最安値の3倍となっている(図9)。山東省のさといもは、7月下旬~9月末にかけて収穫期を迎えるため、同時期に価格が低下し、その後は供給量の低下や冬期の輸送コスト、保管経費などの増加により、翌7月まで緩やかに価格が上昇する傾向にある。22年は、作付け減少による収穫量減少と、COVID-19感染拡大による流通の停滞が継続したことで、収穫量および出荷量は前年を下回った。そのような状況下で、都市部を中心にモバイル決済とフードデリバリーが伸長してきたことに加え、11月にこれまでの感染対策の規制を解除したことで、全国的に外食需要が回復し始めたことなどから、8月以降も高値で推移した。

さといもは、毎年の消費量は比較的一定である。20年以降のCOVID-19感染拡大期は、生産現場、外食産業ともに労働力不足となったことで流通量、消費量ともに伸び悩んだ。現在は、COVID-19感染対策の規制が全面解除されており、外食産業などの需要回復に従い、さといも消費の増加が期待されている。

過去5カ年の月別のさといも卸売価格の推移を見ると、2~6元(41~124円)で推移しており、最高値は最安値の3倍となっている(図9)。山東省のさといもは、7月下旬~9月末にかけて収穫期を迎えるため、同時期に価格が低下し、その後は供給量の低下や冬期の輸送コスト、保管経費などの増加により、翌7月まで緩やかに価格が上昇する傾向にある。22年は、作付け減少による収穫量減少と、COVID-19感染拡大による流通の停滞が継続したことで、収穫量および出荷量は前年を下回った。そのような状況下で、都市部を中心にモバイル決済とフードデリバリーが伸長してきたことに加え、11月にこれまでの感染対策の規制を解除したことで、全国的に外食需要が回復し始めたことなどから、8月以降も高値で推移した。

さといもは、毎年の消費量は比較的一定である。20年以降のCOVID-19感染拡大期は、生産現場、外食産業ともに労働力不足となったことで流通量、消費量ともに伸び悩んだ。現在は、COVID-19感染対策の規制が全面解除されており、外食産業などの需要回復に従い、さといも消費の増加が期待されている。

5 輸出状況

輸出さといもの半分以上が日本向けであり、その他の地域では、東南アジア向けが多い。輸出さといもは冷凍品が中心であり、カット加工形状は円形、六角形、自然形(皮をむいただけの状態)の3つの種類がある。輸出される形状として最も多いのが、円形で、輸出量全体の約8割を占めている(写真5)。

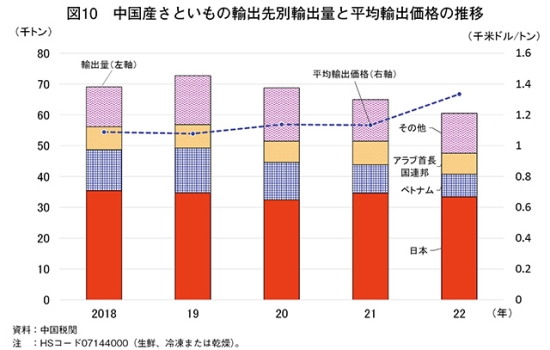

中国税関の統計によると、2018~22年の中国産さといもの輸出量は60~73万トンで推移し、22年では日本とベトナム向けが全体の約7割を占めている(図10)。輸出量は減少しているが、輸出先はほとんど変わっておらず、今後も大きな変化がないとみられる。

過去5カ年の輸出量を見ると、22年の輸出量はCOVID-19の影響を受け、港湾物流の混乱や国内工場の操業停止、海外市場の需要減退に加え、フードデリバリーなどの需要が比較的堅調だった国内に仕向け先を転換したことなどにより、減少している。

22年11月の中国国内のCOVID-19感染対策の規制解除により、物流の混乱や国内工場の操業停止が解消されたことで、今後のさといもの輸出が19年以前の水準に戻ることが期待されている。

中国税関の統計によると、2018~22年の中国産さといもの輸出量は60~73万トンで推移し、22年では日本とベトナム向けが全体の約7割を占めている(図10)。輸出量は減少しているが、輸出先はほとんど変わっておらず、今後も大きな変化がないとみられる。

過去5カ年の輸出量を見ると、22年の輸出量はCOVID-19の影響を受け、港湾物流の混乱や国内工場の操業停止、海外市場の需要減退に加え、フードデリバリーなどの需要が比較的堅調だった国内に仕向け先を転換したことなどにより、減少している。

22年11月の中国国内のCOVID-19感染対策の規制解除により、物流の混乱や国内工場の操業停止が解消されたことで、今後のさといもの輸出が19年以前の水準に戻ることが期待されている。

6 おわりに

中国産さといもは、日本の生鮮および冷凍さといもの輸入量の9割以上を占めている。一方で、中国にとっても日本はさといも輸出量の約半分を占めていることから、相互に重要な貿易相手となっている。

日本国内のさといも生産は、生産者の高齢化などにより作付面積が減少している。また、中国でも物流の混乱や国内工場の操業停止、海外市場の需要減退などから輸出量が減少し、作付面積も減少傾向にある。加えて、栽培コストの上昇などから、販売価格の上昇も見込まれている。

国産さといもが皮つきで家計消費向け中心であるのに対し、中国産さといもは、皮むき加工や冷凍野菜として輸入されており、その仕向け先は外食産業などが中心となっている。定時・定量・定価格で加工済みの中国産さといもから国産さといもに切り替えるには、加工コストを含めても価格競争力を確保する必要があり、低コスト生産が可能な加工・業務用に特化した産地の育成が求められる。しかし、このような産地を育成することは短期的には難しく、外食産業などの加工・業務用需要を充足させるためには依然として中国産さといもが求められる。このため、引き続き、中国の生産状況や価格動向について注視が必要である。

日本国内のさといも生産は、生産者の高齢化などにより作付面積が減少している。また、中国でも物流の混乱や国内工場の操業停止、海外市場の需要減退などから輸出量が減少し、作付面積も減少傾向にある。加えて、栽培コストの上昇などから、販売価格の上昇も見込まれている。

国産さといもが皮つきで家計消費向け中心であるのに対し、中国産さといもは、皮むき加工や冷凍野菜として輸入されており、その仕向け先は外食産業などが中心となっている。定時・定量・定価格で加工済みの中国産さといもから国産さといもに切り替えるには、加工コストを含めても価格競争力を確保する必要があり、低コスト生産が可能な加工・業務用に特化した産地の育成が求められる。しかし、このような産地を育成することは短期的には難しく、外食産業などの加工・業務用需要を充足させるためには依然として中国産さといもが求められる。このため、引き続き、中国の生産状況や価格動向について注視が必要である。