ホーム > 野菜 > 野菜の情報 > 米国の野菜をめぐる2023年の状況および24年の見通し

海外情報 野菜情報 2024年9月号

米国の野菜をめぐる2023年の状況および24年の見通し

調査情報部

【要約】

2023年は、過去数年にわたる干ばつなどが解消し、トマトやばれいしょの生産量が増加した。このため、米国の野菜価格は、全体として前年を下回ったが、生産費がこれをさらに下回ったため、農家の収益は増加した。24年は供給増による価格低下などが、野菜生産に影響する可能性がある。

1 はじめに

日本はブロッコリーなどの生鮮野菜の他、トマト加工品、冷凍ばれいしょなど多くの野菜加工品を米国から輸入しており、米国の野菜の生産・流通動向は少なからず日本の野菜需給にも影響を及ぼすことになる。このため、本レポートでは、米国農務省(USDA)が毎年2回(4月および12月)公表する「野菜展望報告」の最新版を基に、23年の米国の野菜をめぐる状況と24年の見通しを報告する。

なお、単位の換算には、1ポンド=0.4536キログラム、1エーカー=0.4047ヘクタールを使用した。また、本稿中の為替レートは、1米ドル=162.07円(三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2024年6月末TTS相場)を使用した。

なお、単位の換算には、1ポンド=0.4536キログラム、1エーカー=0.4047ヘクタールを使用した。また、本稿中の為替レートは、1米ドル=162.07円(三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2024年6月末TTS相場)を使用した。

2 2023年の野菜産業の概観

2023年の米国の野菜主産地では、干ばつがほぼ解消され、栽培期間中の天候が良好となったことで生産量が増加し、価格が下落した。また、肥料や農薬の価格も大幅に低下し、野菜の生産費も低減した。

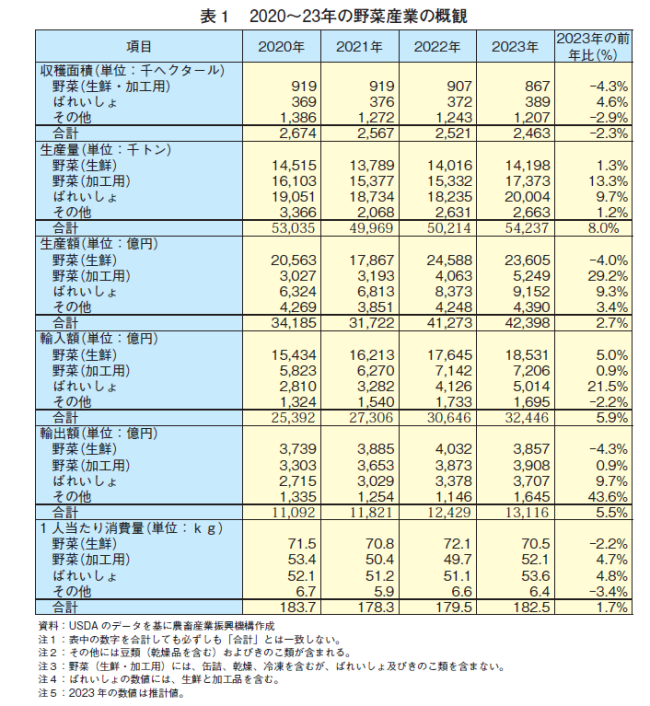

表1は、米国の野菜産業の基幹となる、生鮮野菜(注1)、加工用野菜、ばれいしょの需給の概要である。以下にそれぞれの状況を示した。

(注1)特にことわりのない限り、生鮮野菜の生産量などからばれいしょときのこ類を除いている。

(1)生鮮野菜

2023年の生鮮野菜の生産量は前年比1.3%増となった。また、同年の生鮮野菜の1人当たり消費量は、直近3年間平均より少ない70.5キログラム(同2.2%減)と前年を下回った。

(2)加工用野菜

2023年の加工用野菜の1人当たり消費量は、直近3年間平均を上回る52.1キログラム(同4.7%増)となった。トマトやスイートコーンなどの加工用野菜の消費量が増加する中で、生産量と輸入額はいずれも増加した。

(3)ばれいしょ

2023年のばれいしょの1人当たり消費量は、生産量の増加などにより、同4.8%増の53.6キログラムとなった。24年のばれいしょの作付面積は、前年より3~4%の減少が予想されている。

表1は、米国の野菜産業の基幹となる、生鮮野菜(注1)、加工用野菜、ばれいしょの需給の概要である。以下にそれぞれの状況を示した。

(注1)特にことわりのない限り、生鮮野菜の生産量などからばれいしょときのこ類を除いている。

(1)生鮮野菜

2023年の生鮮野菜の生産量は前年比1.3%増となった。また、同年の生鮮野菜の1人当たり消費量は、直近3年間平均より少ない70.5キログラム(同2.2%減)と前年を下回った。

(2)加工用野菜

2023年の加工用野菜の1人当たり消費量は、直近3年間平均を上回る52.1キログラム(同4.7%増)となった。トマトやスイートコーンなどの加工用野菜の消費量が増加する中で、生産量と輸入額はいずれも増加した。

(3)ばれいしょ

2023年のばれいしょの1人当たり消費量は、生産量の増加などにより、同4.8%増の53.6キログラムとなった。24年のばれいしょの作付面積は、前年より3~4%の減少が予想されている。

3 生鮮野菜の動向

(1)23年の主要野菜生産量:単収増などで増加

2023年の生鮮野菜生産量上位5品目の合計は、前年比2.1%増となった(表2)。この生産量の増加は、良好な気象条件、単収の向上によるものである。内訳を見ると、レタス、たまねぎ、トマトの増産分が、にんじんとかぼちゃの減産分を上回っている。上位5品目以外では、キャベツ、ブロッコリー、セルリー、カリフラワーなどの減少分がスイートコーン、アスパラガスなどの増加分を上回った。

2023年の生鮮野菜生産量上位5品目の合計は、前年比2.1%増となった(表2)。この生産量の増加は、良好な気象条件、単収の向上によるものである。内訳を見ると、レタス、たまねぎ、トマトの増産分が、にんじんとかぼちゃの減産分を上回っている。上位5品目以外では、キャベツ、ブロッコリー、セルリー、カリフラワーなどの減少分がスイートコーン、アスパラガスなどの増加分を上回った。

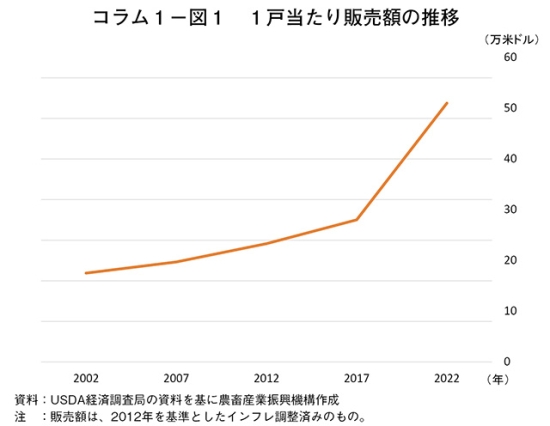

【コラム1】 農業センサスが示す米国農業の変化 ~農家戸数と収穫面積が減少する一方で、野菜販売額は大幅増~

米国の農業センサスは、1820年に開始された国勢調査の一部であったものが、40年に農業部門が分離されて開始された。その後は国勢調査局が5年ごとに実施してきたが、78年からはUSDAが調査主体に加わり、97年には連邦議会が農業センサスの実施予算をUSDAに移した。農業センサスは、西暦の末尾が2と7の年に行われることとされている。調査対象は、調査対象年に1000米ドル(約16万円)以上の農畜産物を生産・販売した生産者とされる。

最近公表された2022年農業センサスによれば、同年に野菜(注)を収穫し、販売した生産者は、前回(17年)より6.5%少ない6万9459戸となった。

一方で、農家戸数と栽培面積の減少にもかかわらず、インフレ調整後の1戸当たり野菜販売額は、前回の28万米ドルから51万米ドル(約4500万円から8300万円)超へと大幅に増加した(コラム1-図1)。

(注)メロンとばれいしょを含み、きのこと乾燥豆類を除く。

この増加は、コロナ禍での供給網の混乱と投入資材価格の上昇によって生産者価格が上昇した結果である。22年には、年間販売額が100万米ドル(約1億6200万円)を超える層が前回比22%増となり、2万5000米ドル~5万米ドル(約405万円~810万円)未満の層も同25%増となった。

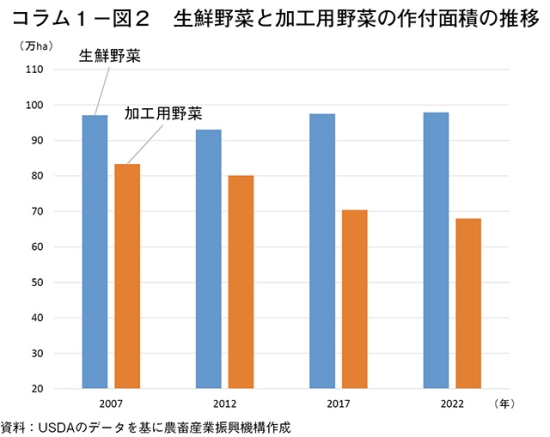

22年のばれいしょを除く生鮮野菜の作付面積は、前回調査より4000ヘクタール多い98万ヘクタールとなった。変化が小幅となったのは、生鮮野菜の安定的な需要によるものである。これに対し、加工用野菜の作付面積は、過去数十年にわたって減少しており、22年の作付面積は、前回比4%減の68万ヘクタールと減少している(コラム1-図2)。

最近公表された2022年農業センサスによれば、同年に野菜(注)を収穫し、販売した生産者は、前回(17年)より6.5%少ない6万9459戸となった。

一方で、農家戸数と栽培面積の減少にもかかわらず、インフレ調整後の1戸当たり野菜販売額は、前回の28万米ドルから51万米ドル(約4500万円から8300万円)超へと大幅に増加した(コラム1-図1)。

(注)メロンとばれいしょを含み、きのこと乾燥豆類を除く。

この増加は、コロナ禍での供給網の混乱と投入資材価格の上昇によって生産者価格が上昇した結果である。22年には、年間販売額が100万米ドル(約1億6200万円)を超える層が前回比22%増となり、2万5000米ドル~5万米ドル(約405万円~810万円)未満の層も同25%増となった。

22年のばれいしょを除く生鮮野菜の作付面積は、前回調査より4000ヘクタール多い98万ヘクタールとなった。変化が小幅となったのは、生鮮野菜の安定的な需要によるものである。これに対し、加工用野菜の作付面積は、過去数十年にわたって減少しており、22年の作付面積は、前回比4%減の68万ヘクタールと減少している(コラム1-図2)。

(2)23年の野菜消費量:食生活の変化により減少

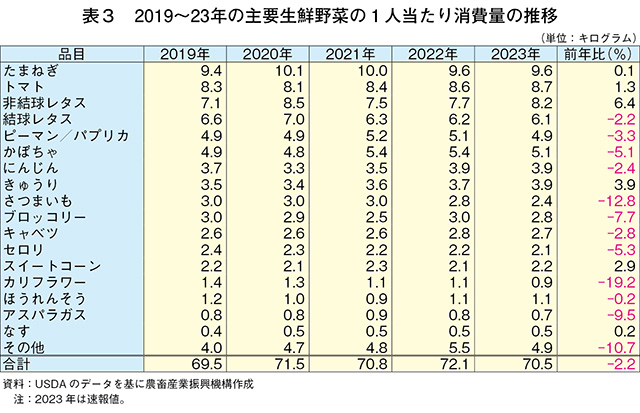

2023年の生鮮野菜の1人当たり年間消費量は、前年比2.2%減の約70.5キログラムとわずかに減少した(表3)。品目別では非結球レタスが同6.4%増で過去最高(20年)に近い8.2キログラムとなった一方、結球レタスは同2.2%減の6.1キログラムで過去最低となった。このような変化についてUSDAは、消費者が葉レタスやロメインレタスの方が結球レタスより栄養価が高いと認識していることが要因と分析している。また、アブラナ科野菜の1人当たり消費量では、カリフラワーが同19.2%減、ブロッコリーが同7.7%減、キャベツが同2.8%減となった。一方、きゅうりは同3.9%増の3.9キログラムで過去最高となった。その他では、かぼちゃが同5.1%減、ピーマン/パプリカが同3.3%減、にんじんが同2.4%減となり、たまねぎが同0.1%増、トマトが同1.3%増、スイートコーンが同2.9%増となった。

(3)干ばつの解消:主産地のカリフォルニア州

2024年4月上旬時点のカリフォルニア州の干ばつ状況は、冬の降水量が多かったことで、州の面積の1%未満にまで減少した。通常、同州では11月から3月の降水量が年間降水量の約75%を占め、同州の水供給の約30%が山間部の積雪の融雪水である。4月下旬、州当局はかんがい用水の割当を増やすと発表しており、24年の同州の生鮮・加工野菜は、干ばつの影響を受けにくくなると考えられる。

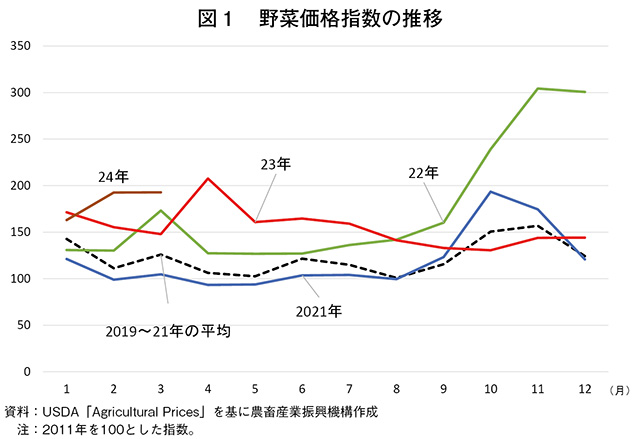

(4)価格動向:23年は下落、24年は上昇傾向(図1)

2023年の平均国内野菜価格指数(2011年を100とする)は、主に秋・冬野菜の生産増から供給量が増えたことで、たまねぎ、レタス、きゅうりなどの主要野菜の価格が低下し、高値であった前年から11%下落した。24年に入り、1月の指数は前年同月を下回ったが、2月の指数は同16%高の179.8まで急上昇し、3月は横ばいで推移した。

(5)投入資材価格:農薬・肥料価格の下落が23年の生産費低減を主導

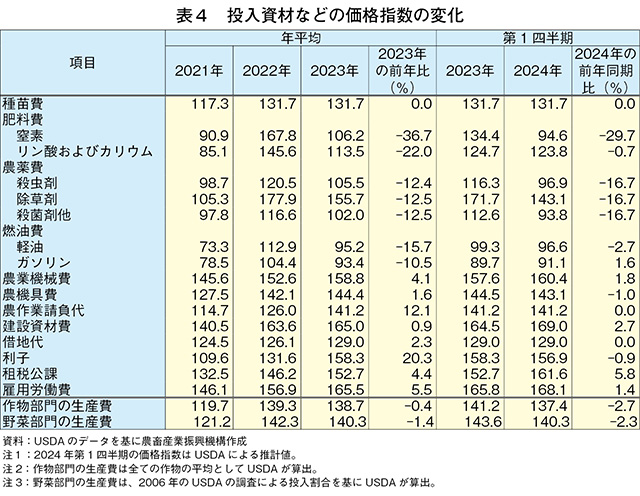

2022年の投入資材価格は、異常気象、ロシア・ウクライナ戦争、新型コロナウイルス感染症(COVID-19)に伴う供給網の混乱によって前年比14%高となり、同年の消費者物価指数(同8%高)の上昇率を上回った。また、23年の野菜生産費は同1.4%低下した(表4)。このような生産費の低下は、除草剤が同12.5%低下、窒素肥料が同36.7%低下したように、農薬・肥料価格の低下が主因である。

24年に入りインフレ率は低下しているが、過去20年の平均である約2.1%を上回っている状況にある。一方、24年第1四半期の野菜の平均生産費は、前年同期比で2.3%低下している。しかし、野菜の生産費で最大の費目となる雇用労働費は引き続き上昇傾向にあり、平均賃金は23年が前年比5.5%上昇、24年第1四半期(1~3月)には前年同期比1.4%上昇となっている。

化石燃料を原料とする窒素とリン酸およびカリウムの平均価格は、COVID-19のまん延時に著しく値上がりし、21年には前年比25%上昇、22年は同71%上昇となった。23年は、天然ガス価格が前年比61%下落したことで、窒素とリン酸およびカリウムの価格は、それぞれ同36.7%、同22.0%低下した。燃油や肥料の価格と同様、23年の各種農薬の価格は、前年より約12.5%低下した。

投入資材価格の下落傾向が続けば、24年の野菜生産費の上昇率は抑制されると見込まれる。

(6)主要品目の輸出入量:23年は輸入減、輸出はわずかに増加

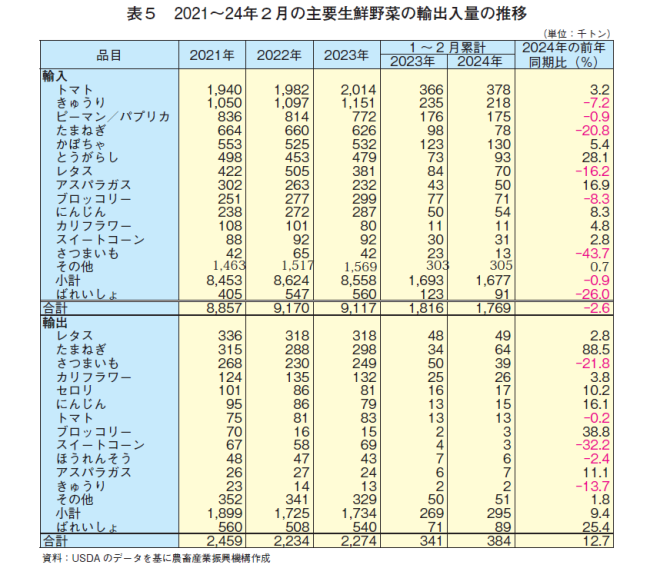

米国の生鮮野菜の輸入先は、カナダおよびメキシコが主体となっている。2023年は、輸入量(856万トン、前年比0.8%減・ばれいしょを除く)が輸出量(173万トン、同0.5%増・ばれいしょを除く)を大幅に上回り、米国が生鮮野菜の輸入に大きく依存している状況が続いている(表5)。

24年1~2月の生鮮野菜の輸入量は、トマト(前年同期比3.2%増)、かぼちゃ(同5.4%増)、にんじん(同8.3%増)などが増加した一方、たまねぎ(同20.8%減)、レタス(同16.2%減)、ブロッコリー(同8.3%減)などが減少し、全体では同0.9%減(ばれいしょを除く)となった。

同期間の生鮮野菜の輸出量は、たまねぎ(同88.5%増)、レタス(同2.8%増)、カリフラワー(同3.8%増)、セロリ(同10.2%増)、にんじん(同16.1%増)などの増加分が、さつまいも(同21.8%減)、ほうれんそう(同2.4%減)、スイートコーン(同32.2%減)などの減少分を上回ったことで、全体では同9.4%増(ばれいしょを除く)となった。

2023年の生鮮野菜の1人当たり年間消費量は、前年比2.2%減の約70.5キログラムとわずかに減少した(表3)。品目別では非結球レタスが同6.4%増で過去最高(20年)に近い8.2キログラムとなった一方、結球レタスは同2.2%減の6.1キログラムで過去最低となった。このような変化についてUSDAは、消費者が葉レタスやロメインレタスの方が結球レタスより栄養価が高いと認識していることが要因と分析している。また、アブラナ科野菜の1人当たり消費量では、カリフラワーが同19.2%減、ブロッコリーが同7.7%減、キャベツが同2.8%減となった。一方、きゅうりは同3.9%増の3.9キログラムで過去最高となった。その他では、かぼちゃが同5.1%減、ピーマン/パプリカが同3.3%減、にんじんが同2.4%減となり、たまねぎが同0.1%増、トマトが同1.3%増、スイートコーンが同2.9%増となった。

(3)干ばつの解消:主産地のカリフォルニア州

2024年4月上旬時点のカリフォルニア州の干ばつ状況は、冬の降水量が多かったことで、州の面積の1%未満にまで減少した。通常、同州では11月から3月の降水量が年間降水量の約75%を占め、同州の水供給の約30%が山間部の積雪の融雪水である。4月下旬、州当局はかんがい用水の割当を増やすと発表しており、24年の同州の生鮮・加工野菜は、干ばつの影響を受けにくくなると考えられる。

(4)価格動向:23年は下落、24年は上昇傾向(図1)

2023年の平均国内野菜価格指数(2011年を100とする)は、主に秋・冬野菜の生産増から供給量が増えたことで、たまねぎ、レタス、きゅうりなどの主要野菜の価格が低下し、高値であった前年から11%下落した。24年に入り、1月の指数は前年同月を下回ったが、2月の指数は同16%高の179.8まで急上昇し、3月は横ばいで推移した。

(5)投入資材価格:農薬・肥料価格の下落が23年の生産費低減を主導

2022年の投入資材価格は、異常気象、ロシア・ウクライナ戦争、新型コロナウイルス感染症(COVID-19)に伴う供給網の混乱によって前年比14%高となり、同年の消費者物価指数(同8%高)の上昇率を上回った。また、23年の野菜生産費は同1.4%低下した(表4)。このような生産費の低下は、除草剤が同12.5%低下、窒素肥料が同36.7%低下したように、農薬・肥料価格の低下が主因である。

24年に入りインフレ率は低下しているが、過去20年の平均である約2.1%を上回っている状況にある。一方、24年第1四半期の野菜の平均生産費は、前年同期比で2.3%低下している。しかし、野菜の生産費で最大の費目となる雇用労働費は引き続き上昇傾向にあり、平均賃金は23年が前年比5.5%上昇、24年第1四半期(1~3月)には前年同期比1.4%上昇となっている。

化石燃料を原料とする窒素とリン酸およびカリウムの平均価格は、COVID-19のまん延時に著しく値上がりし、21年には前年比25%上昇、22年は同71%上昇となった。23年は、天然ガス価格が前年比61%下落したことで、窒素とリン酸およびカリウムの価格は、それぞれ同36.7%、同22.0%低下した。燃油や肥料の価格と同様、23年の各種農薬の価格は、前年より約12.5%低下した。

投入資材価格の下落傾向が続けば、24年の野菜生産費の上昇率は抑制されると見込まれる。

(6)主要品目の輸出入量:23年は輸入減、輸出はわずかに増加

米国の生鮮野菜の輸入先は、カナダおよびメキシコが主体となっている。2023年は、輸入量(856万トン、前年比0.8%減・ばれいしょを除く)が輸出量(173万トン、同0.5%増・ばれいしょを除く)を大幅に上回り、米国が生鮮野菜の輸入に大きく依存している状況が続いている(表5)。

24年1~2月の生鮮野菜の輸入量は、トマト(前年同期比3.2%増)、かぼちゃ(同5.4%増)、にんじん(同8.3%増)などが増加した一方、たまねぎ(同20.8%減)、レタス(同16.2%減)、ブロッコリー(同8.3%減)などが減少し、全体では同0.9%減(ばれいしょを除く)となった。

同期間の生鮮野菜の輸出量は、たまねぎ(同88.5%増)、レタス(同2.8%増)、カリフラワー(同3.8%増)、セロリ(同10.2%増)、にんじん(同16.1%増)などの増加分が、さつまいも(同21.8%減)、ほうれんそう(同2.4%減)、スイートコーン(同32.2%減)などの減少分を上回ったことで、全体では同9.4%増(ばれいしょを除く)となった。

【コラム2】 温室栽培野菜および有機野菜の生産動向

〇 温室栽培

野菜(生鮮ハーブを含む)を温室栽培している農家戸数は、2022年に1万1465戸となり、02年以降、農業センサスの公表ごとに増加傾向にある。農家戸数の上位3州は、ペンシルベニア州、ミシガン州、ニューヨーク州であり、3州で温室栽培農家全体の約15%を占めている。温室栽培農家の経営規模で最も多いのは、93平方メートル未満(農家戸数の37%に相当する4197戸)であり、22年の温室野菜の栽培面積は1236へクタール、販売額は1546億円であった。

トマトは温室野菜全体の栽培面積の半分以上を占め、販売額の半分弱を占めている。温室トマトの栽培面積は、カリフォルニア州が州の温室野菜面積の15%、オハイオ州が同10%、ケンタッキー州が同8%を占めている。トマトを除く温室野菜の栽培面積では、カリフォルニア州が全体の43%に相当する257へクタールを占めている。

〇 認定有機野菜

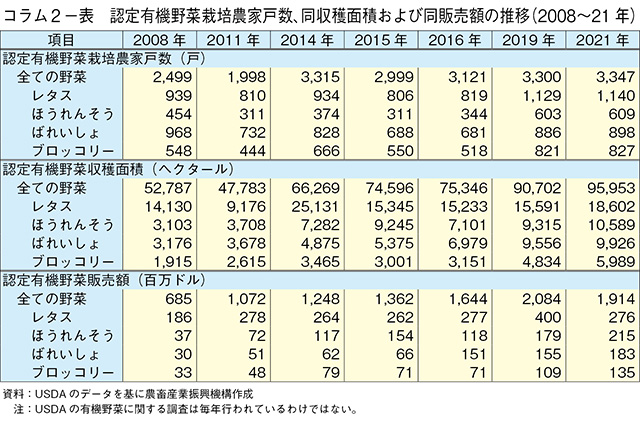

USDAは、農業センサスの実施に加えて、2008年から有機農業の調査を行っている。21年の有機野菜の生産者は、過去最多の3347戸に増加した(コラム2-表)。

収穫面積と販売額の両方で最大の有機野菜はレタスであり、21年には有機野菜収穫面積の19%、同販売額の14%を占めた。ほうれんそうは、同販売額・収穫面積共に2位で各11%を占め、各10%のばれいしょをわずかに上回った。生産量では、露地栽培の有機トマトが25.3万トンで最多であり、ばれいしょ(23.8万トン)、レタス(17.7万トン)がこれに続いた。

米国では野菜に関する補助金などは皆無に近いが、USDAは2024年3月、有機農産物市場開発補助金制度を通じて、野菜・果樹を含む60本のプロジェクトに約64億円の予算を配布した。これらのプロジェクトは、新規および既存の有機農産物市場の開発を支援し、加工能力の向上、有機農産物の需要を満たすための機器の購入、有機農産物の生産を促進するための技術の開発などのインフラ支援を行うものである。USDAは、この制度が有機農業への移行推進の重要な構成要素であり、米国農村部における農業生産者の付加価値農業への参入機会を増やすものであるとしている。

野菜(生鮮ハーブを含む)を温室栽培している農家戸数は、2022年に1万1465戸となり、02年以降、農業センサスの公表ごとに増加傾向にある。農家戸数の上位3州は、ペンシルベニア州、ミシガン州、ニューヨーク州であり、3州で温室栽培農家全体の約15%を占めている。温室栽培農家の経営規模で最も多いのは、93平方メートル未満(農家戸数の37%に相当する4197戸)であり、22年の温室野菜の栽培面積は1236へクタール、販売額は1546億円であった。

トマトは温室野菜全体の栽培面積の半分以上を占め、販売額の半分弱を占めている。温室トマトの栽培面積は、カリフォルニア州が州の温室野菜面積の15%、オハイオ州が同10%、ケンタッキー州が同8%を占めている。トマトを除く温室野菜の栽培面積では、カリフォルニア州が全体の43%に相当する257へクタールを占めている。

〇 認定有機野菜

USDAは、農業センサスの実施に加えて、2008年から有機農業の調査を行っている。21年の有機野菜の生産者は、過去最多の3347戸に増加した(コラム2-表)。

収穫面積と販売額の両方で最大の有機野菜はレタスであり、21年には有機野菜収穫面積の19%、同販売額の14%を占めた。ほうれんそうは、同販売額・収穫面積共に2位で各11%を占め、各10%のばれいしょをわずかに上回った。生産量では、露地栽培の有機トマトが25.3万トンで最多であり、ばれいしょ(23.8万トン)、レタス(17.7万トン)がこれに続いた。

米国では野菜に関する補助金などは皆無に近いが、USDAは2024年3月、有機農産物市場開発補助金制度を通じて、野菜・果樹を含む60本のプロジェクトに約64億円の予算を配布した。これらのプロジェクトは、新規および既存の有機農産物市場の開発を支援し、加工能力の向上、有機農産物の需要を満たすための機器の購入、有機農産物の生産を促進するための技術の開発などのインフラ支援を行うものである。USDAは、この制度が有機農業への移行推進の重要な構成要素であり、米国農村部における農業生産者の付加価値農業への参入機会を増やすものであるとしている。

4 加工用野菜の動向

米国では、加工用の野菜も多く栽培されている。加工用に栽培される野菜は、外皮が厚く、形状が均一で、収穫や加工が容易な性質を有する傾向がある。トマトは加工用野菜全体の生産量の約6割を占め、生産額では約5割を占めている。

(1)加工用トマト:価格の低下、在庫増により生産が低下する見通し

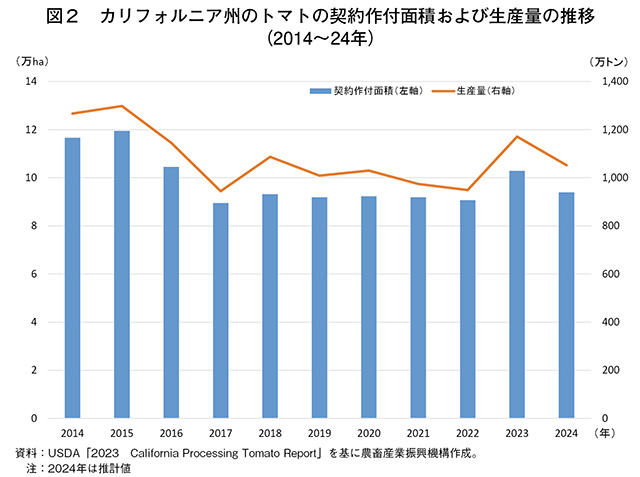

加工用トマトの収穫面積は、気候が温暖で霜害のリスクが低いカリフォルニア州が米国全体の9割以上を占めている。加工用トマトの栽培では、かんがい用水の供給の多寡が重要になる一方、生産者は価格、コスト、全体の作付け動向、契約相手先から提示される納入可能数量などを判断して作付け・栽培・収穫を行っている。2024年1月時点のカリフォルニア州の加工用トマトの契約作付面積は、前年同月比9%減の9.4万ヘクタール、契約生産量は同10%減の1052万トンと見込まれている(図2)。

24年の加工用トマトの契約価格は、23年を下回る可能性が高いと見込まれることが契約作付面積を減少させる要因となっているが、もう1つの要因としてトマト加工品の在庫増がある。23年は生産量の増加により、在庫は771万トンと前年から大幅に増加している。

(2)24年上半期の野菜加工品価格は緩やかに上昇

2023年第1四半期(1~3月)の青果物加工品の平均価格は、前年同期比13%上昇した。24年第1四半期の同平均価格は同1.6%上昇し、値上がり率は縮小している。価格変動の大きい冷凍ばれいしょ製品では、23年同期の平均出荷価格が労賃などの上昇と原料ばれいしょの供給不足により同37%上昇したが、24年同期も同16%高と大幅な上昇が続いている。

(3)23年の貿易状況:野菜加工品の輸出入額が増加

2023年の野菜加工品の輸入額は前年比8%増となった。このうち、冷凍野菜の輸入額は、ばれいしょ(同24%増)とブロッコリー(同12%増)の増加に牽引されて同13%増となった。上位2品目のばれいしょとブロッコリーが記録的な輸入数量となり、冷凍野菜の輸入量は251万トンに達した。調理・保存処理済み野菜の輸入量は同10%減となったが、輸入額はトマト製品(同42%増)およびポテトチップス(同48%増)が増加したことで同6%増となった。

23年の野菜加工品の輸出額は前年比5%増となった。最大の輸出先であるカナダ向け輸出額は同5%増、第2位のメキシコ向けは同13%増、第3位の日本向けは同11%増となった。うち、調理・保存処理済み野菜の輸出額は、トマト(輸出額で前年比11%増、輸出量で同5%増)およびばれいしょ製品(輸出額で同8%増、輸出量で同9%増)の増加により、前年比7%増となった。

(4)23年の加工野菜の1人当たり消費量が増加

2023年の加工用野菜(マッシュルーム、ばれいしょ、さつまいもを除く)の1人当たり消費量は、生鮮重量基準で前年より約2.3キログラム多いが、過去5年平均とほぼ同じとなる52.1キログラム(速報値)となった。品目別では、加工用トマトの1人当たり消費量は、生産量が22%増となったことで、前年比11%増の28.4キログラムに増加し、スイートコーンは、生産量が同2%増加し、輸出量が減少したことで、同5%増の6.0キログラムに増加した。

(1)加工用トマト:価格の低下、在庫増により生産が低下する見通し

加工用トマトの収穫面積は、気候が温暖で霜害のリスクが低いカリフォルニア州が米国全体の9割以上を占めている。加工用トマトの栽培では、かんがい用水の供給の多寡が重要になる一方、生産者は価格、コスト、全体の作付け動向、契約相手先から提示される納入可能数量などを判断して作付け・栽培・収穫を行っている。2024年1月時点のカリフォルニア州の加工用トマトの契約作付面積は、前年同月比9%減の9.4万ヘクタール、契約生産量は同10%減の1052万トンと見込まれている(図2)。

24年の加工用トマトの契約価格は、23年を下回る可能性が高いと見込まれることが契約作付面積を減少させる要因となっているが、もう1つの要因としてトマト加工品の在庫増がある。23年は生産量の増加により、在庫は771万トンと前年から大幅に増加している。

(2)24年上半期の野菜加工品価格は緩やかに上昇

2023年第1四半期(1~3月)の青果物加工品の平均価格は、前年同期比13%上昇した。24年第1四半期の同平均価格は同1.6%上昇し、値上がり率は縮小している。価格変動の大きい冷凍ばれいしょ製品では、23年同期の平均出荷価格が労賃などの上昇と原料ばれいしょの供給不足により同37%上昇したが、24年同期も同16%高と大幅な上昇が続いている。

(3)23年の貿易状況:野菜加工品の輸出入額が増加

2023年の野菜加工品の輸入額は前年比8%増となった。このうち、冷凍野菜の輸入額は、ばれいしょ(同24%増)とブロッコリー(同12%増)の増加に牽引されて同13%増となった。上位2品目のばれいしょとブロッコリーが記録的な輸入数量となり、冷凍野菜の輸入量は251万トンに達した。調理・保存処理済み野菜の輸入量は同10%減となったが、輸入額はトマト製品(同42%増)およびポテトチップス(同48%増)が増加したことで同6%増となった。

23年の野菜加工品の輸出額は前年比5%増となった。最大の輸出先であるカナダ向け輸出額は同5%増、第2位のメキシコ向けは同13%増、第3位の日本向けは同11%増となった。うち、調理・保存処理済み野菜の輸出額は、トマト(輸出額で前年比11%増、輸出量で同5%増)およびばれいしょ製品(輸出額で同8%増、輸出量で同9%増)の増加により、前年比7%増となった。

(4)23年の加工野菜の1人当たり消費量が増加

2023年の加工用野菜(マッシュルーム、ばれいしょ、さつまいもを除く)の1人当たり消費量は、生鮮重量基準で前年より約2.3キログラム多いが、過去5年平均とほぼ同じとなる52.1キログラム(速報値)となった。品目別では、加工用トマトの1人当たり消費量は、生産量が22%増となったことで、前年比11%増の28.4キログラムに増加し、スイートコーンは、生産量が同2%増加し、輸出量が減少したことで、同5%増の6.0キログラムに増加した。

5 個別品目の状況:ばれいしょ

本項では、米国産野菜の中で単一品目としては最も輸出量の多い、ばれいしょの動向を紹介する。

ただし、日本向けの生のばれいしょ塊茎の輸出には、厳格な植物検疫上の要件が課せられているため、試験研究などの目的を除き、経済上現実的ではなく、ほぼすべてが加工品となっている。

なお、ばれいしょ年度は9月から翌8月である。

(1)価格低下と在庫増から24年度の作付面積は減少

2024/25年度のばれいしょ作付面積(USDAの調査対象13州(注2))は、23/24年度の39万ヘクタールから約3~4%(約1.2万~1.6万ヘクタール)の減少が見込まれている。

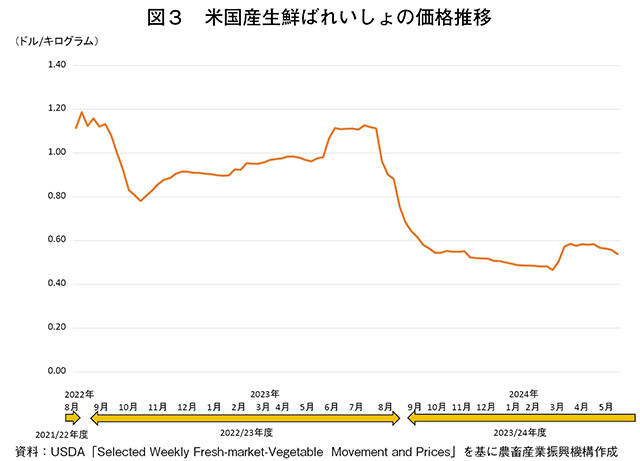

23/24年度のばれいしょの生産量は、作付面積の増加や過去2番目となる単収の高さにより、前年度比10%増となった。一方、生鮮ばれいしょ価格(注3)は、生産量の増加により年度当初から安値で推移している(図3)。同年度の残りの期間(24年3月~8月)も、供給増から前年度同期を大幅に下回ると予測されている。

(注2)USDAがばれいしょで調査対象としているのは、カリフォルニア州、コロラド州、フロリダ州、アイダホ州、メーン州、ミシガン州、ミネソタ州、ネブラスカ州、ノースダコタ州、オレゴン州、テキサス州、ワシントン州、ウィスコンシン州の13州である。

(注3)種ばれいしょを除く。

24年4月のばれいしょの在庫量は、前年同月比17%増となった。23/24年度のばれいしょ生産量に占める24年4月の在庫の割合を見ると、32%と過去3年平均に比べて2%高くなっている。

このため主要生産地域である北西部のばれいしょ加工業者は、24/25年度の契約面積を減らし、需給バランスを図ることが予想されている。今後、作付面積の大幅な削減により、下半期(25年3~8月)の供給がひっ迫する可能性も懸念される。

(2)23/24年度上半期の貿易状況

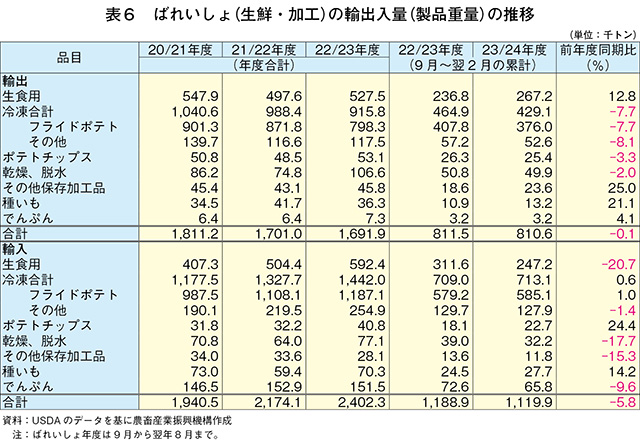

2023/24年度のばれいしょの生産量の増加により、生鮮ばれいしょの輸出量は、上半期(23年9月~24年2月)に前年度同期比12.8%増となった(表6)。主要輸出先であるメキシコ向けは、生鮮ばれいしょの輸入要件が緩和されたことで同70%増(5.5万トン増)となり、上半期(9月~翌2月)としては過去最多となった。

一方、同期間のフライドポテト用冷凍ばれいしょの輸出量は同7.7%減の37.6万トンとなり、過去10年で最低となった。輸出先上位の状況は、日本向けが同7%減、メキシコ向けが同3%減、韓国向けが同18%減となった。また、同期間のフライドポテト用冷凍ばれいしょの輸入量は、同1%増の58.5万トンとなった。輸入先別ではカナダが全体の85%以上となり、輸入先の大半を占めた。

(3)23年の1人当たり消費量は増加

2023年の米国のばれいしょの1人当たり消費量は、前年比4.8%増の53.6キログラムとなり、08年以降で最多となった。これは、生産量の増加に加え、生鮮・冷凍ばれいしょおよびポテトチップスの輸入量が増加したためである。冷凍ばれいしょ製品の割合は増加しているが、これは消費者の嗜好の変化やファストフードでのフライドポテト人気の高まりという数十年来の傾向に沿ったものである。

ただし、日本向けの生のばれいしょ塊茎の輸出には、厳格な植物検疫上の要件が課せられているため、試験研究などの目的を除き、経済上現実的ではなく、ほぼすべてが加工品となっている。

なお、ばれいしょ年度は9月から翌8月である。

(1)価格低下と在庫増から24年度の作付面積は減少

2024/25年度のばれいしょ作付面積(USDAの調査対象13州(注2))は、23/24年度の39万ヘクタールから約3~4%(約1.2万~1.6万ヘクタール)の減少が見込まれている。

23/24年度のばれいしょの生産量は、作付面積の増加や過去2番目となる単収の高さにより、前年度比10%増となった。一方、生鮮ばれいしょ価格(注3)は、生産量の増加により年度当初から安値で推移している(図3)。同年度の残りの期間(24年3月~8月)も、供給増から前年度同期を大幅に下回ると予測されている。

(注2)USDAがばれいしょで調査対象としているのは、カリフォルニア州、コロラド州、フロリダ州、アイダホ州、メーン州、ミシガン州、ミネソタ州、ネブラスカ州、ノースダコタ州、オレゴン州、テキサス州、ワシントン州、ウィスコンシン州の13州である。

(注3)種ばれいしょを除く。

24年4月のばれいしょの在庫量は、前年同月比17%増となった。23/24年度のばれいしょ生産量に占める24年4月の在庫の割合を見ると、32%と過去3年平均に比べて2%高くなっている。

このため主要生産地域である北西部のばれいしょ加工業者は、24/25年度の契約面積を減らし、需給バランスを図ることが予想されている。今後、作付面積の大幅な削減により、下半期(25年3~8月)の供給がひっ迫する可能性も懸念される。

(2)23/24年度上半期の貿易状況

2023/24年度のばれいしょの生産量の増加により、生鮮ばれいしょの輸出量は、上半期(23年9月~24年2月)に前年度同期比12.8%増となった(表6)。主要輸出先であるメキシコ向けは、生鮮ばれいしょの輸入要件が緩和されたことで同70%増(5.5万トン増)となり、上半期(9月~翌2月)としては過去最多となった。

一方、同期間のフライドポテト用冷凍ばれいしょの輸出量は同7.7%減の37.6万トンとなり、過去10年で最低となった。輸出先上位の状況は、日本向けが同7%減、メキシコ向けが同3%減、韓国向けが同18%減となった。また、同期間のフライドポテト用冷凍ばれいしょの輸入量は、同1%増の58.5万トンとなった。輸入先別ではカナダが全体の85%以上となり、輸入先の大半を占めた。

(3)23年の1人当たり消費量は増加

2023年の米国のばれいしょの1人当たり消費量は、前年比4.8%増の53.6キログラムとなり、08年以降で最多となった。これは、生産量の増加に加え、生鮮・冷凍ばれいしょおよびポテトチップスの輸入量が増加したためである。冷凍ばれいしょ製品の割合は増加しているが、これは消費者の嗜好の変化やファストフードでのフライドポテト人気の高まりという数十年来の傾向に沿ったものである。

6 おわりに

2023年には、米国の野菜の主産地であるカリフォルニア州での干ばつが解消され、前年よりも栽培に適した気候となったことで野菜の生産は順調に進んだ。また、ばれいしょも豊作となり、需給状況が大幅に改善された。

野菜の生産状況を左右する気象条件としては、エルニーニョ現象が終息し、ラニーニャ現象に移行したことで、野菜栽培期間中の米国西部での干ばつの可能性は低いとみられる。一方で、高温によるハリケーンなどの自然災害の影響が懸念されている。

23年は、原油価格の低下に伴う肥料、農薬の価格の低下により、前年より生産費が低減した。しかし、24年6月末現在、国際機関などの見込みでは、原油の需給が引き締まるとみられており、今後の影響が懸念される。

このような中で、農業政策上は、すでに期限切れとなった2018年農業法がいまだに新法に置き換えられることなく、継続適用されている。24年11月には大統領選挙を控えており、政策面では不確実性が高まる状況にあることから、引き続き今後の展開が注目される。

野菜の生産状況を左右する気象条件としては、エルニーニョ現象が終息し、ラニーニャ現象に移行したことで、野菜栽培期間中の米国西部での干ばつの可能性は低いとみられる。一方で、高温によるハリケーンなどの自然災害の影響が懸念されている。

23年は、原油価格の低下に伴う肥料、農薬の価格の低下により、前年より生産費が低減した。しかし、24年6月末現在、国際機関などの見込みでは、原油の需給が引き締まるとみられており、今後の影響が懸念される。

このような中で、農業政策上は、すでに期限切れとなった2018年農業法がいまだに新法に置き換えられることなく、継続適用されている。24年11月には大統領選挙を控えており、政策面では不確実性が高まる状況にあることから、引き続き今後の展開が注目される。