ホーム > 野菜 > 野菜の情報 > 中国のかんしょに関する研究報告(前編)

海外情報 野菜情報 2024年6月号

中国のかんしょに関する研究報告(前編)

中国農業大学 経済管理学院 李璽寧、司偉

【要約】

中国において、かんしょはやせた土地でも栽培でき、さまざまな用途で利用ができる主要な農作物である。

かんしょ産地は主に南方地域に集中しており、中でも内陸の西南地域に集積しつつあり、単収、作付面積とも安定傾向にある。貿易は輸出中心であるが、輸出先が限定されているため国際市場における市場占有率は低い。

本稿は、前編と後編の2回にわたって掲載し、6月号の前編では中国のかんしょ生産の概要と貿易の概要、7月号の後編ではかんしょ加工の概要を示した上で、かんしょ産業の問題点を整理し、今後の姿を考察する。

かんしょ産地は主に南方地域に集中しており、中でも内陸の西南地域に集積しつつあり、単収、作付面積とも安定傾向にある。貿易は輸出中心であるが、輸出先が限定されているため国際市場における市場占有率は低い。

本稿は、前編と後編の2回にわたって掲載し、6月号の前編では中国のかんしょ生産の概要と貿易の概要、7月号の後編ではかんしょ加工の概要を示した上で、かんしょ産業の問題点を整理し、今後の姿を考察する。

1 はじめに

中国では、かんしょは乾燥に強く、やせた土地でも栽培できる作物として重宝され、食糧、飼料、工業用原料、新たなバイオエネルギー原料作物といった多様性のある作物であり、中国語で甘薯、紅薯、番薯、紅苕などと呼ばれている。また、かんしょは中国農業の中で、食糧難の時代、その解決に大きく貢献をしてきた十大農作物(注1)であり、六大食糧作物(注2)に指定されている。中国経済が急速に発展し、消費者が食の安全に注目してきた中、かんしょ生産も品種の多様化や品質の向上により、その栄養価や機能性が市場に認められつつある。

かんしょは、現在も生産者の収益源であるとともに、主要な食糧、工業用原料という重要な役割を果たしている。そのため、かんしょ生産の高品質化を実現することは重要な戦略的価値がある。中国のかんしょの生産方法、加工方法、消費構造および市場情勢に大きな変化が生じている中で、本稿では、今後のかんしょ生産の発展について、栽培、加工および市場情勢の特徴や発展の傾向について、客観的に分析を行った。

注1:コメ、とうもろこし、大豆、小麦、いも類(ばれいしょ、かんしょなど)、なたね、綿花、かんきつ、たばこ、茶である。

注2:コメ、とうもろこし、小麦、いも類、ソルガム(ソルゴー)、きびである。

(機構注)本稿中の為替レートは、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均為替相場」2024年4月末TTS相場の1中国人民元=21.93円、1米ドル=157.90円を使用した。

かんしょは、現在も生産者の収益源であるとともに、主要な食糧、工業用原料という重要な役割を果たしている。そのため、かんしょ生産の高品質化を実現することは重要な戦略的価値がある。中国のかんしょの生産方法、加工方法、消費構造および市場情勢に大きな変化が生じている中で、本稿では、今後のかんしょ生産の発展について、栽培、加工および市場情勢の特徴や発展の傾向について、客観的に分析を行った。

注1:コメ、とうもろこし、大豆、小麦、いも類(ばれいしょ、かんしょなど)、なたね、綿花、かんきつ、たばこ、茶である。

注2:コメ、とうもろこし、小麦、いも類、ソルガム(ソルゴー)、きびである。

(機構注)本稿中の為替レートは、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均為替相場」2024年4月末TTS相場の1中国人民元=21.93円、1米ドル=157.90円を使用した。

2 中国のかんしょ生産の概要

(1)かんしょ生産の発展状況と現状

ア 生産量と単収の変化

中国はかんしょの主産国であり、作付面積、総生産量ともに世界第一位である。国連食糧農業機関(FAO)の統計によると、2020年の中国のかんしょ作付面積は224万9000ヘクタールに達し、総生産量は4919万5000トン、1ヘクタール当たりの単収は21.9トンとされる。これを世界全体と比較すると、平均単収は81%上回り、総作付面積は30%を占め、総生産量は55%を占めることになる。

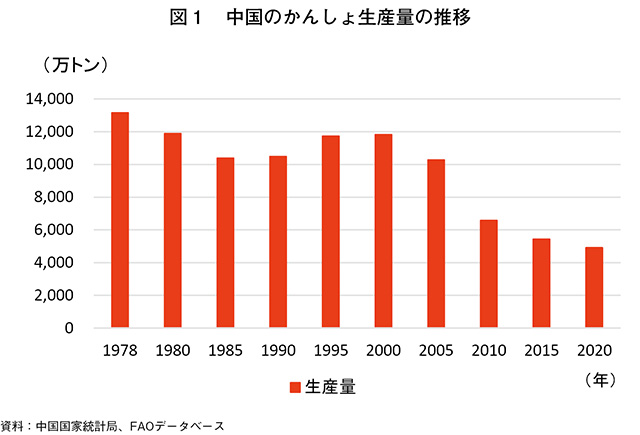

中国国家統計局およびFAOの資料によると、中国のかんしょ総生産量は1969年に1億トン台に達した後、2005年までの37年間は1億トン台を維持してきた(図1)。しかし、2000年以降は段階的に減少し、20年には4919万5000トンと前年比5.3%の減少になった。

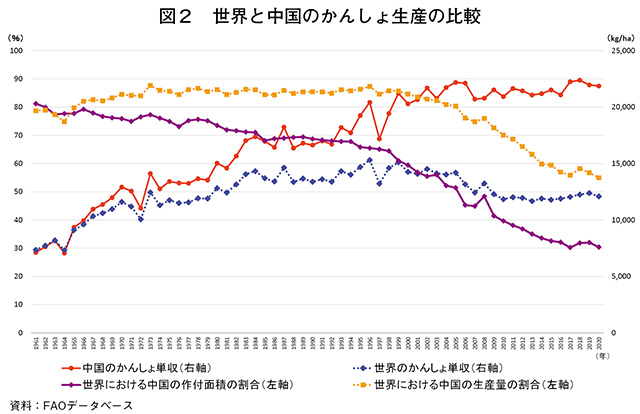

ただし、単収の大幅増により、世界における割合を見ると作付面積の減少率に比べ生産量の減少率は緩やかに推移している(図2)。

この単収の増加は、中国の農業技術の進歩や生産方式などの変化によるものである。1978年の改革開放政策以前は、化学肥料などの生産資材が不足していたため、多くの労働力を投下して単収の向上が図られてきた。しかし、改革開放政策後は、化学肥料の供給や機械化が大幅に進展したことに加え、かんしょの良種育種、品種改良、ウイルスフリー育種などで一連の研究成果が得られるなど、国によるかんしょ生産の技術体系が確立された。また、国が新型経営体(注3)に対して力強い支援を行ったことで、新たな経営体がかんしょ生産に数多く参入し、土地の移転や大規模化、新品種や新技術の導入などを積極的に行った[1]。

しかし、近年は中国国内でのかんしょ生産の利益率の低下から、世界全体の生産量や作付面積に対する中国の割合は低下傾向にある。

世界のかんしょ総作付面積に占める中国の割合は、1961年の81%から2020年には30%に減少しており、世界の総生産量に占める中国の割合も、05年までは一貫して80%前後の水準を維持していたものが、現在は55%まで低下した。ただし、世界と比較して中国のかんしょ生産量の低下幅が作付面積の低下幅に対して小さいのは、中国のかんしょの単収が世界の平均水準を大きく上回っているためである。中国の単収は、1961年の1ヘクタール当たり7.1トンから20年には21.9トンと約60年間で3倍に増え、年平均増加率(注4)は1.9%となっている。

注3:新型経営体(新型農業経営主体)は、家庭農場(家族労働力による大規模、集約的な商業的経営を行う主業的農業者)、農民合作社(農協)などの担い手生産者などを指す。

注4:年の平均増加率=

イ かんしょ作付面積の段階別変化

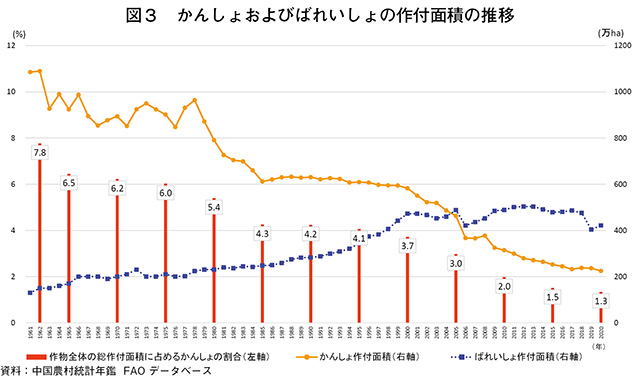

第一段階:中国のかんしょ作付面積は、1961年には1085万ヘクタールに達していた(図3)。当時の農家は、かんしょを主な食料としつつ、販売で生計を維持していたため、全国のかんしょ作付面積は史上最高値に達した。その後、農業生産の条件が改善され、政策によって畑地や耕作不利地が改良されて耕地面積が急速に拡大すると、他の作物の作付面積の拡大によりかんしょの作付面積は縮小し[2]、76年には848万ヘクタールに減少した。

第二段階:1978年~85年は、改革開放政策や世帯別生産請負責任制(注5)の実施により、農民は自主的生産権を取得したことで、小麦、水稲などの主要穀物の生産意欲が急速に伸び、かんしょの作付面積は78年から大幅に下降し、85年には611万ヘクタールに減少した。

第三段階:1985年~99年は、「粉麺」「春雨」「幅広麺」などを代表とするかんしょ加工産業の発展により、かんしょの生産は新たな発展期を迎えた。これにより、全国のかんしょ作付面積は600万ヘクタール前後で安定的に推移した。

第四段階:2000年から現在までは、都市と農村との間で労働力の流動化が進行したことで、農村の多くの若者や働き盛りの農業従事者が次々と都市部に流出した。このため、機械化率が低く一定の労働力が必要とされたかんしょの作付面積は急速に減少した。また、中国の種子法では、かんしょは「非主要農作物(注6)」に分類され、穀物栽培補助金の対象に含まれていないことも影響し[1]、作付面積は2000年から06年の間に200万ヘクタール以上減少した。その後は、07年に国家発展改革委員会が公布した「再生可能エネルギー中長期発展計画」により、かんしょが近い将来、重点的に発展させる燃料用エタノール原料作物とされたことから、08年に農業農村部が第二期の主要農作物現代農業産業技術体系の構築を開始し、江蘇省の蘇州かんしょ研究センターが「国家かんしょ産業技術研究開発センター」に指定された。これにより、かんしょ生産は安定した科学研究経費と技術により維持された[3]。しかし、FAOの統計によると、20年の作付面積は225万ヘクタールとされ、直近10年間で100万ヘクタール減少するなどの状況が続いている。

注5:1978年の改革開放以後行われた、農家が世帯別に集団から配分された土地の経営をすべて請け負う制度であり、一定の食料を国に納めれば余剰作物を自由に売ることができるようになった。

注6:主要農作物とは、コメ、小麦、とうもろこし、綿花、大豆を指す。

注目すべきことは、全国の農作物作付面積に占めるかんしょ作付面積の割合にも大きな変化が生じていることである。04年以前は、中国のかんしょの作付面積の割合はばれいしょを上回っていたが、それ以降は逆転している。具体的に20年の数値を見ると、農作物の作付面積のうち、穀類作物が占める割合は69.7%であり、いも類は4.3%であったが、そのうちかんしょとばれいしょはそれぞれ1.3%と3.0%と、ばれいしょの割合がかんしょの2.3倍となっている。かんしょは、収益性や生産構造、政策の変化により作付面積は減少を続け、農作物の作付面積に占める割合も75年から05年の間に半減した。

ウ かんしょの生産者物価指数

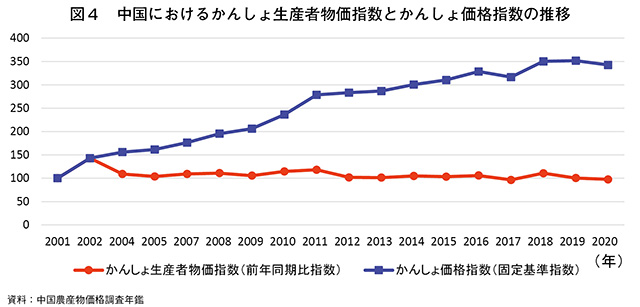

中国のかんしょ生産技術体系を調査した研究資料によると、2020年の中国のかんしょの年平均販売価格は1キログラム当たり4~8元(88~175円)であり、販売は10~12月にかけて最盛期を迎え、11月にピークを迎えるとされる[2]。中国農産物価格調査年鑑の全国かんしょ生産者物価指数(前年同期比指数)(注7)によると、20年近く顕著な価格の変化はなく、おおむね100以上を保ってきた。2001年の中国のかんしょ価格指数(固定基準指数)を100とした場合、10年が236、20年が343であり、かんしょ価格が、中国国内の物価上昇に連動していることが分かる(図4)。

注7:生産者物価指数(PPI:Producer Price Index)は、工業企業製品の出荷価格の変動傾向ならびに変動の程度をはかる指数とされ、ある一時期における生産分野の価格変動状況を反映する重要な経済的指標であり、また、経済関連政策の制定ならびに国民経済関連の計算の重要な依拠でもある。

(2)かんしょ生産地の分布

ア 主産地の地域的分布

中国のかんしょ産地の範囲は広く、東北地域から南の広東省、広西チワン族自治区まで広く分布し、特に四川省、広西チワン族自治区、河南省、貴州省、広東省、山東省、湖南省、福建省などに集中している。中でも、四川省、重慶市および広西チワン族自治区の3省(自治区・直轄市)は作付面積が多く、全国に占めるこれら3省の作付面積の割合は44%(2020年)となった。

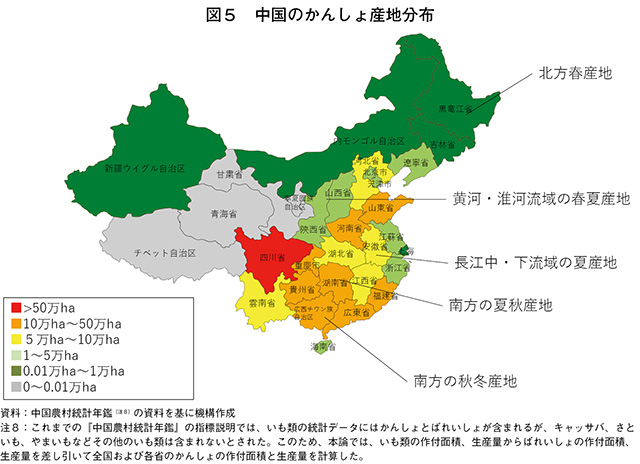

国内のかんしょ産地は、生産の時期により以下の5つの地域に分けられる(図5)。

・北方の春かんしょ生産地域:遼寧省、吉林省、黒龍江省などの地域で、主にでん粉向けの春かんしょが生産される。

・黄河・淮河流域の春夏かんしょ生産地域:河北省、山東省、山西省、陕西省などの地域で、でん粉向けの春夏かんしょの生産が50%を超える。

・長江中・下流域の夏かんしょ生産地域:長江流域の地域で、でん粉向けと生食向けの生産がほぼ同じである。

・南方の夏秋かんしょ生産地域:北回帰線以北、長江流域以南の地域で、おもに生食向けが中心となり、でん粉向けは10%程度となる。

・南方秋冬かんしょ生産地域:北回帰線以南の地域で、同じく生食向けが中心となり、でん粉向けは10%程度となる。

現在、中国のかんしょ生産は、生産の優位性が高い地域に集中する動きが続いており、でん粉向けは北方の春かんしょ生産地域に、生食向けは、長江中・下流域の夏かんしょ生産地域や南方の生産地域となりつつある。2017年に行われた国家かんしょ産業技術研究開発センターの産業経済固定観察点調査によると、中国では生食向けかんしょ、でん粉向けかんしょ、紫いもの作付面積の割合はおよそ48:47:5とされている[4]。

イ 主産地の地域的変化

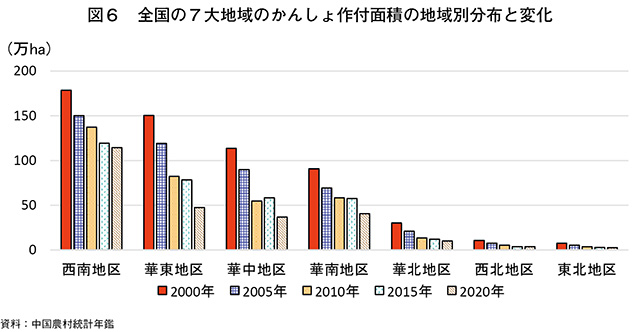

この20年近く、中国の大部分の省・自治区では、かんしょの作付面積は減少を続けてきた(図6)。中でも華東地域と華中地域の減少率が比較的高く、この間に華東地域では69%減少し、華中地域では68%減少した。ただし、かんしょ作付面積が拡大した省も一部にはある。河南省では2010年から15年の間に作付面積が48万5000ヘクタール増加し、広東省と浙江省では同じく20万7000ヘクタール、20万4000ヘクタール、それぞれ増加した。2000年以降、中国ではかんしょ生産の主産地が南方に移り、北方の作付面積は激減した。長江中・下流と南方の作付面積の割合は安定して増加しており、産地は華東、西南、華中、華南などいくつかの地域が並列する従来の状況から西南地域に集積する状況に変化しつつある。

生産の大規模化、集約化、機械化が加速する中で、作付面積トップの四川省では、20年のかんしょ作付面積が58万5000ヘクタールとなり、全国の総作付面積に占める割合は23%に達した(注9)。また、作付面積上位4省(直轄市)である四川省、重慶市、広西チワン族自治区、河南省の合計作付面積は、国内総作付面積の51%に達し、これらを含めた上位8省では73%となった。以上の作付面積上位の省・自治区・直轄市は、主に南方の産地に集中している。

注9:生産集中度(CR)として計算。業界内で規模がトップn位の企業の関連部門の数値(作付面積、生産高、生産量など)の累積数が業界全体に占める割合であり、公式は次の通りとなる。

ウ 生産分布変化の要因

(ア)自然条件

さまざまな地域の環境は、かんしょの生産分布につながるものであり、気象条件は、かんしょの作付け時期を左右する要因となっている。かんしょは日が短くなると着花する短日作物であり、高温には強いが低温には弱い。また、根系が発達していることから、乾燥には比較的強く、やせた土地でも生育できるため、主に亜熱帯および温帯の地域の山地および丘陵地形を中心に産地が形成されている。北方の産地は春かんしょが中心であり、寒冷な気候のため、栽培期間は比較的長い。一方の南方の産地は温暖な気候のため、秋冬かんしょの割合が高く栽培期間は比較的短い。

(イ)マクロ経済政策

各地の産業政策は、その地域のかんしょ生産の規模に大きく影響する。2000年に国が公布した「種子法」により、かんしょが主要農作物の指定から除外されたことで、各地の科学研究・育種部門や地方政府がかんしょの重要性を下げ、かんしょ作付面積は大幅に減少した。その後、07年に発布された「再生可能エネルギー中長期発展計画」により、かんしょが燃料としてのエタノールの原料重点推進作物に指定されたことで、作付面積の漸減傾向は続いているものの、かんしょを活用したアルコール加工業が形成され始めている。

(ウ)市場の需要

市場の需要も、地域のかんしょ生産の構造に直接的に影響する重要な要素の一つであり、かんしょとその加工品の消費や嗜好の変化は、かんしょ産業の発展とその分布を直接的に決定する。中国の南方地域は生食向けかんしょの需要量が比較的多いため、この地域では生食向けの生産が中心となり、北方地域では「粉麺」「春雨」「幅広麺」などのでん粉製品の需要が比較的多いため、加工業の規模拡大が進んでいる。近年、都市や農村住民の健康食品に対する需要が高まっていることに伴い、かんしょを使用した健康食品の開発が注目を集めている。

(エ)生産技術

生産技術の向上も産業の変化につながる重要な要素であり、かんしょ生産の機械化が進めば、労働力を削減でき、また、品種改良やウイルスフリーの育種技術が進めば、生産ロスが低減されることで経済的利益が高まり、経営リスクが抑えられる。江蘇省の徐州かんしょ研究センターで育種されたかんしょ品種「徐薯18」は、既存品種より約4割程度収量が高く、干いもの歩留まりは5割を超える上、温度適応性が高く、耐病性もあることから、急速に普及している。

(3)かんしょ品種の育種

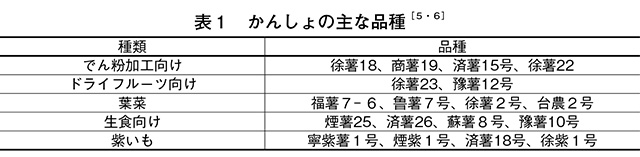

中国では、2017年からかんしょの品種登録が開始され、19年末時点で、うち品種権(注10)保護申請は193品種、86品種が品種権を取得した。また、品種登録申請は344品種、登録許可が下りたのは147品種であった。現在、中国で生産されるかんしょ品種はすべて中国が独自に育種したものであり、良種の独自育種品種の普及率は95%以上に達している(表1)。現在の主要品種はでん粉加工向けの「徐薯18」「商薯19」、生食向けの「煙薯25」などである。

注10:日本の育成者権に相当するが、中国は78年UPOV条約(植物の新品種の保護に関する国際同盟)加盟国であることなどにより、保護される権利は一部日本の育成者権と異なる。

中国では現在、かんしょ品種の用途は次の5つに分けられる。

(1)でん粉加工向け:でん粉含有量が比較的高いこと(25%以上)が求められる。

(2)ドライフルーツ向け:食味がよく、肉質が黄金色であることが主に求められる。

(3)葉菜:「長寿菜」と呼ばれる腋芽(葉の付け根にできる芽)の先端部分を食する。葉菜は、腋芽から柔らかい茎の先端が複数生えていること、シュウ酸含有量が少なく、苦味・渋みがないことが求められる。

(4)生食向け:肉質が柔らかくて白く、糖分含有量が高く、焼きいもとして食べられることが求められる。

(5)紫いも:アントシアニンを多く含む保健食品であり、セレンや鉄分を大量に含む。

ア 生産量と単収の変化

中国はかんしょの主産国であり、作付面積、総生産量ともに世界第一位である。国連食糧農業機関(FAO)の統計によると、2020年の中国のかんしょ作付面積は224万9000ヘクタールに達し、総生産量は4919万5000トン、1ヘクタール当たりの単収は21.9トンとされる。これを世界全体と比較すると、平均単収は81%上回り、総作付面積は30%を占め、総生産量は55%を占めることになる。

中国国家統計局およびFAOの資料によると、中国のかんしょ総生産量は1969年に1億トン台に達した後、2005年までの37年間は1億トン台を維持してきた(図1)。しかし、2000年以降は段階的に減少し、20年には4919万5000トンと前年比5.3%の減少になった。

ただし、単収の大幅増により、世界における割合を見ると作付面積の減少率に比べ生産量の減少率は緩やかに推移している(図2)。

この単収の増加は、中国の農業技術の進歩や生産方式などの変化によるものである。1978年の改革開放政策以前は、化学肥料などの生産資材が不足していたため、多くの労働力を投下して単収の向上が図られてきた。しかし、改革開放政策後は、化学肥料の供給や機械化が大幅に進展したことに加え、かんしょの良種育種、品種改良、ウイルスフリー育種などで一連の研究成果が得られるなど、国によるかんしょ生産の技術体系が確立された。また、国が新型経営体(注3)に対して力強い支援を行ったことで、新たな経営体がかんしょ生産に数多く参入し、土地の移転や大規模化、新品種や新技術の導入などを積極的に行った[1]。

しかし、近年は中国国内でのかんしょ生産の利益率の低下から、世界全体の生産量や作付面積に対する中国の割合は低下傾向にある。

世界のかんしょ総作付面積に占める中国の割合は、1961年の81%から2020年には30%に減少しており、世界の総生産量に占める中国の割合も、05年までは一貫して80%前後の水準を維持していたものが、現在は55%まで低下した。ただし、世界と比較して中国のかんしょ生産量の低下幅が作付面積の低下幅に対して小さいのは、中国のかんしょの単収が世界の平均水準を大きく上回っているためである。中国の単収は、1961年の1ヘクタール当たり7.1トンから20年には21.9トンと約60年間で3倍に増え、年平均増加率(注4)は1.9%となっている。

注3:新型経営体(新型農業経営主体)は、家庭農場(家族労働力による大規模、集約的な商業的経営を行う主業的農業者)、農民合作社(農協)などの担い手生産者などを指す。

注4:年の平均増加率=

イ かんしょ作付面積の段階別変化

第一段階:中国のかんしょ作付面積は、1961年には1085万ヘクタールに達していた(図3)。当時の農家は、かんしょを主な食料としつつ、販売で生計を維持していたため、全国のかんしょ作付面積は史上最高値に達した。その後、農業生産の条件が改善され、政策によって畑地や耕作不利地が改良されて耕地面積が急速に拡大すると、他の作物の作付面積の拡大によりかんしょの作付面積は縮小し[2]、76年には848万ヘクタールに減少した。

第二段階:1978年~85年は、改革開放政策や世帯別生産請負責任制(注5)の実施により、農民は自主的生産権を取得したことで、小麦、水稲などの主要穀物の生産意欲が急速に伸び、かんしょの作付面積は78年から大幅に下降し、85年には611万ヘクタールに減少した。

第三段階:1985年~99年は、「粉麺」「春雨」「幅広麺」などを代表とするかんしょ加工産業の発展により、かんしょの生産は新たな発展期を迎えた。これにより、全国のかんしょ作付面積は600万ヘクタール前後で安定的に推移した。

第四段階:2000年から現在までは、都市と農村との間で労働力の流動化が進行したことで、農村の多くの若者や働き盛りの農業従事者が次々と都市部に流出した。このため、機械化率が低く一定の労働力が必要とされたかんしょの作付面積は急速に減少した。また、中国の種子法では、かんしょは「非主要農作物(注6)」に分類され、穀物栽培補助金の対象に含まれていないことも影響し[1]、作付面積は2000年から06年の間に200万ヘクタール以上減少した。その後は、07年に国家発展改革委員会が公布した「再生可能エネルギー中長期発展計画」により、かんしょが近い将来、重点的に発展させる燃料用エタノール原料作物とされたことから、08年に農業農村部が第二期の主要農作物現代農業産業技術体系の構築を開始し、江蘇省の蘇州かんしょ研究センターが「国家かんしょ産業技術研究開発センター」に指定された。これにより、かんしょ生産は安定した科学研究経費と技術により維持された[3]。しかし、FAOの統計によると、20年の作付面積は225万ヘクタールとされ、直近10年間で100万ヘクタール減少するなどの状況が続いている。

注5:1978年の改革開放以後行われた、農家が世帯別に集団から配分された土地の経営をすべて請け負う制度であり、一定の食料を国に納めれば余剰作物を自由に売ることができるようになった。

注6:主要農作物とは、コメ、小麦、とうもろこし、綿花、大豆を指す。

注目すべきことは、全国の農作物作付面積に占めるかんしょ作付面積の割合にも大きな変化が生じていることである。04年以前は、中国のかんしょの作付面積の割合はばれいしょを上回っていたが、それ以降は逆転している。具体的に20年の数値を見ると、農作物の作付面積のうち、穀類作物が占める割合は69.7%であり、いも類は4.3%であったが、そのうちかんしょとばれいしょはそれぞれ1.3%と3.0%と、ばれいしょの割合がかんしょの2.3倍となっている。かんしょは、収益性や生産構造、政策の変化により作付面積は減少を続け、農作物の作付面積に占める割合も75年から05年の間に半減した。

ウ かんしょの生産者物価指数

中国のかんしょ生産技術体系を調査した研究資料によると、2020年の中国のかんしょの年平均販売価格は1キログラム当たり4~8元(88~175円)であり、販売は10~12月にかけて最盛期を迎え、11月にピークを迎えるとされる[2]。中国農産物価格調査年鑑の全国かんしょ生産者物価指数(前年同期比指数)(注7)によると、20年近く顕著な価格の変化はなく、おおむね100以上を保ってきた。2001年の中国のかんしょ価格指数(固定基準指数)を100とした場合、10年が236、20年が343であり、かんしょ価格が、中国国内の物価上昇に連動していることが分かる(図4)。

注7:生産者物価指数(PPI:Producer Price Index)は、工業企業製品の出荷価格の変動傾向ならびに変動の程度をはかる指数とされ、ある一時期における生産分野の価格変動状況を反映する重要な経済的指標であり、また、経済関連政策の制定ならびに国民経済関連の計算の重要な依拠でもある。

(2)かんしょ生産地の分布

ア 主産地の地域的分布

中国のかんしょ産地の範囲は広く、東北地域から南の広東省、広西チワン族自治区まで広く分布し、特に四川省、広西チワン族自治区、河南省、貴州省、広東省、山東省、湖南省、福建省などに集中している。中でも、四川省、重慶市および広西チワン族自治区の3省(自治区・直轄市)は作付面積が多く、全国に占めるこれら3省の作付面積の割合は44%(2020年)となった。

国内のかんしょ産地は、生産の時期により以下の5つの地域に分けられる(図5)。

・北方の春かんしょ生産地域:遼寧省、吉林省、黒龍江省などの地域で、主にでん粉向けの春かんしょが生産される。

・黄河・淮河流域の春夏かんしょ生産地域:河北省、山東省、山西省、陕西省などの地域で、でん粉向けの春夏かんしょの生産が50%を超える。

・長江中・下流域の夏かんしょ生産地域:長江流域の地域で、でん粉向けと生食向けの生産がほぼ同じである。

・南方の夏秋かんしょ生産地域:北回帰線以北、長江流域以南の地域で、おもに生食向けが中心となり、でん粉向けは10%程度となる。

・南方秋冬かんしょ生産地域:北回帰線以南の地域で、同じく生食向けが中心となり、でん粉向けは10%程度となる。

現在、中国のかんしょ生産は、生産の優位性が高い地域に集中する動きが続いており、でん粉向けは北方の春かんしょ生産地域に、生食向けは、長江中・下流域の夏かんしょ生産地域や南方の生産地域となりつつある。2017年に行われた国家かんしょ産業技術研究開発センターの産業経済固定観察点調査によると、中国では生食向けかんしょ、でん粉向けかんしょ、紫いもの作付面積の割合はおよそ48:47:5とされている[4]。

イ 主産地の地域的変化

この20年近く、中国の大部分の省・自治区では、かんしょの作付面積は減少を続けてきた(図6)。中でも華東地域と華中地域の減少率が比較的高く、この間に華東地域では69%減少し、華中地域では68%減少した。ただし、かんしょ作付面積が拡大した省も一部にはある。河南省では2010年から15年の間に作付面積が48万5000ヘクタール増加し、広東省と浙江省では同じく20万7000ヘクタール、20万4000ヘクタール、それぞれ増加した。2000年以降、中国ではかんしょ生産の主産地が南方に移り、北方の作付面積は激減した。長江中・下流と南方の作付面積の割合は安定して増加しており、産地は華東、西南、華中、華南などいくつかの地域が並列する従来の状況から西南地域に集積する状況に変化しつつある。

生産の大規模化、集約化、機械化が加速する中で、作付面積トップの四川省では、20年のかんしょ作付面積が58万5000ヘクタールとなり、全国の総作付面積に占める割合は23%に達した(注9)。また、作付面積上位4省(直轄市)である四川省、重慶市、広西チワン族自治区、河南省の合計作付面積は、国内総作付面積の51%に達し、これらを含めた上位8省では73%となった。以上の作付面積上位の省・自治区・直轄市は、主に南方の産地に集中している。

注9:生産集中度(CR)として計算。業界内で規模がトップn位の企業の関連部門の数値(作付面積、生産高、生産量など)の累積数が業界全体に占める割合であり、公式は次の通りとなる。

ウ 生産分布変化の要因

(ア)自然条件

さまざまな地域の環境は、かんしょの生産分布につながるものであり、気象条件は、かんしょの作付け時期を左右する要因となっている。かんしょは日が短くなると着花する短日作物であり、高温には強いが低温には弱い。また、根系が発達していることから、乾燥には比較的強く、やせた土地でも生育できるため、主に亜熱帯および温帯の地域の山地および丘陵地形を中心に産地が形成されている。北方の産地は春かんしょが中心であり、寒冷な気候のため、栽培期間は比較的長い。一方の南方の産地は温暖な気候のため、秋冬かんしょの割合が高く栽培期間は比較的短い。

(イ)マクロ経済政策

各地の産業政策は、その地域のかんしょ生産の規模に大きく影響する。2000年に国が公布した「種子法」により、かんしょが主要農作物の指定から除外されたことで、各地の科学研究・育種部門や地方政府がかんしょの重要性を下げ、かんしょ作付面積は大幅に減少した。その後、07年に発布された「再生可能エネルギー中長期発展計画」により、かんしょが燃料としてのエタノールの原料重点推進作物に指定されたことで、作付面積の漸減傾向は続いているものの、かんしょを活用したアルコール加工業が形成され始めている。

(ウ)市場の需要

市場の需要も、地域のかんしょ生産の構造に直接的に影響する重要な要素の一つであり、かんしょとその加工品の消費や嗜好の変化は、かんしょ産業の発展とその分布を直接的に決定する。中国の南方地域は生食向けかんしょの需要量が比較的多いため、この地域では生食向けの生産が中心となり、北方地域では「粉麺」「春雨」「幅広麺」などのでん粉製品の需要が比較的多いため、加工業の規模拡大が進んでいる。近年、都市や農村住民の健康食品に対する需要が高まっていることに伴い、かんしょを使用した健康食品の開発が注目を集めている。

(エ)生産技術

生産技術の向上も産業の変化につながる重要な要素であり、かんしょ生産の機械化が進めば、労働力を削減でき、また、品種改良やウイルスフリーの育種技術が進めば、生産ロスが低減されることで経済的利益が高まり、経営リスクが抑えられる。江蘇省の徐州かんしょ研究センターで育種されたかんしょ品種「徐薯18」は、既存品種より約4割程度収量が高く、干いもの歩留まりは5割を超える上、温度適応性が高く、耐病性もあることから、急速に普及している。

(3)かんしょ品種の育種

中国では、2017年からかんしょの品種登録が開始され、19年末時点で、うち品種権(注10)保護申請は193品種、86品種が品種権を取得した。また、品種登録申請は344品種、登録許可が下りたのは147品種であった。現在、中国で生産されるかんしょ品種はすべて中国が独自に育種したものであり、良種の独自育種品種の普及率は95%以上に達している(表1)。現在の主要品種はでん粉加工向けの「徐薯18」「商薯19」、生食向けの「煙薯25」などである。

注10:日本の育成者権に相当するが、中国は78年UPOV条約(植物の新品種の保護に関する国際同盟)加盟国であることなどにより、保護される権利は一部日本の育成者権と異なる。

中国では現在、かんしょ品種の用途は次の5つに分けられる。

(1)でん粉加工向け:でん粉含有量が比較的高いこと(25%以上)が求められる。

(2)ドライフルーツ向け:食味がよく、肉質が黄金色であることが主に求められる。

(3)葉菜:「長寿菜」と呼ばれる腋芽(葉の付け根にできる芽)の先端部分を食する。葉菜は、腋芽から柔らかい茎の先端が複数生えていること、シュウ酸含有量が少なく、苦味・渋みがないことが求められる。

(4)生食向け:肉質が柔らかくて白く、糖分含有量が高く、焼きいもとして食べられることが求められる。

(5)紫いも:アントシアニンを多く含む保健食品であり、セレンや鉄分を大量に含む。

3 中国のかんしょ貿易の概要

(1)かんしょ輸出の変化

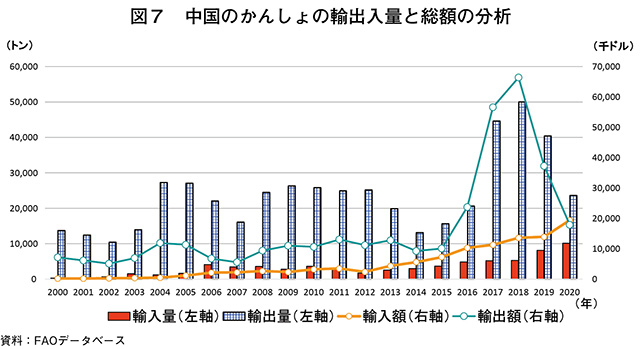

中国のかんしょの輸出入のバランスを見ると、輸出超過となっている。FAOの統計によると、2020年のかんしょ輸出量は世界第7位の2万3612トン、輸入量は世界第14位の1万127トンであった。また、中国のかんしょ輸出額の推移を見ると、2000年から15年が総じて低めとなったのは、国内のかんしょ価格が安価で推移していたためであり、15年以降は回復した。15年から18年までの輸出額が急増したのは、ベトナム向け輸出量が急速に増えたためである。18年以降、国内のかんしょ相場は大幅に下落し、輸出額は減少した。輸入量はこれまで比較的少なかったものの、直近5年では輸入量および輸入額とも増加基調にある(図7)。

(2)国際市場におけるかんしょの輸出競争力

ア 国際市場占有率

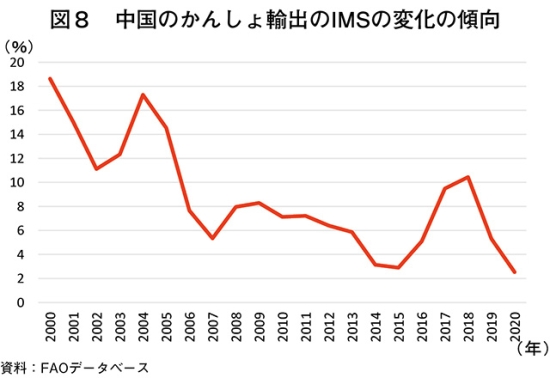

中国は、作付面積、総生産量ともに世界第1位のかんしょ生産国であり、生産の面では絶対的な優位の立場にある。しかし、2020年の国際市場占有率(IMS)(注11)はわずか3%であり、輸出額は米国の9%、オランダの12%にすぎなかった(表2)。

注11:国際市場占有率(IMS:International Market Share)は、一つの国または地域のある商品の輸出額が世界の当該商品の輸出貿易総額に占める割合を指すものであり、その国または地域のその商品の国際的競争力もしくは競争上の地位の変化を反映する。割合が高ければ高いほど、その商品の輸出競争力は高い。

2000年から20年までの間、中国のIMSは大幅に変動しながら、全体としては低下傾向となった。IMSは、2000年の19%をピークに、04年に17%、18年に10%と2回のピークを迎えたものの、ピークの後にはいずれも急激な下降が起こっている(図8)。

イ 輸出単価

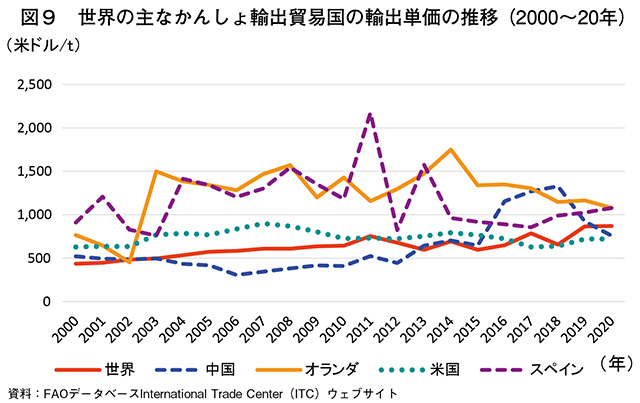

2015年以前の中国のかんしょ輸出単価は比較的安定していたが、15年以降は急速に上昇し、世界の平均単価を大幅に上回った(図9)。その後、19年以降は下落に転じた。FAOの統計によると、20年の中国のかんしょ平均輸出単価は1トン当たり757ドル(11万9530円)と、世界平均の同870ドル(13万7373円)を下回った。国別の比較では、米国の同720ドル(11万3688円)に近く、エジプトの同631ドル(9万9635円)を上回っていたが、オランダの同1080ドル(17万532円)、スペインの同1076ドル(16万9900円)などの欧州諸国よりも低かった。また、ベトナムは同1342ドル(21万1902円)、日本は同3670ドル(57万9493円)であり、これら周辺国よりも低かった。他の主要輸出国と比べて、16年以降の中国の輸出価格はかなり大きな変動を見せている。中国の輸出単価が19年に下がったのは、前述の通りベトナム向け輸出量が急速に増加したことなどによる。ベトナム向け輸出単価は香港向けに比べて約3分の1と比較的低く、価格の低い地域に対する輸出割合が増えたことで全体の輸出単価の下落につながった。

(3)かんしょ輸出入の市場構造

中国税関の統計によると、2017年から21年までの中国かんしょの主な輸出先はベトナム、日本、マレーシア、オランダ、英国などであり、主な輸入先はベトナム、インドネシア、日本、カナダなどであった。直近5年では、新型コロナウイルス感染症拡大や対外貿易上の事情などから、ベトナムとの貿易がより密接なものとなり、17年から21年まではベトナムとの輸出入総額が全体の50%以上を占めた。主な品目は種いも、生食用かんしょ、干いも、冷蔵または冷凍かんしょなどであり、中でも生食用かんしょ、冷蔵または冷凍かんしょ、干いもが大きな割合を占めた。

中国でかんしょを輸入している地域は、主に福建省、上海市および山東省であり、輸入額は福建省が35%、上海市が20%、山東省が18%を占める(注12)。

中国でかんしょを輸出する地域は、主に雲南省、湖南省および広東省であり、このうち17年から21年の雲南省の生食用、冷蔵または冷凍かんしょ、干いもの輸出総額は9億4210万元(206億6025円)となり、全体の82%を占めていた。雲南省はベトナムとの間で、一般貿易や国境の少額貿易として輸出入を行うことが多い。

注12:資料は中国税関データセンター、税関番号:071420

次号(7月号)の後編では、かんしょ加工の概要を示した上でかんしょ産業の問題点を整理し、今後の姿を考察する。

参考文献

[1]陸建珍、汪翔、秦建軍等。中国かんしょ栽培業の時間的・空間的分布と産業発展に関する提案[J]。天津農業科学、2020,26(03):53-62。

[2]戴起偉、鈕福祥、孫健等。中国におけるかんしょの生産・消費構造の変化の分析[J]。中国農業科技導報、2016,18(03):201-209。

[3]范澤民、邢鳳武、朱玉霊等。中国におけるかんしょ作付面積曲線の変曲点と影響要素の分析[J]。安徽農業科学、2015,27(43):309-311, 315。

[4]陸建珍、徐雪高、汪翔等。中国におけるかんしょおよびその加工品の輸出入貿易の現状に関する分析[J]。江蘇師範大学学報(自然科学版),2018,36(04):30-35。

[5]張嘉欣、張嘉琪、李育軍等。かんしょの栄養と加工の研究の進展[J]、長江野菜、2019(02):31-34。

[6]馬剣鳳、程金花、汪潔等。国内外のかんしょ産業の発展概況[J]。江蘇農業科学、2012,40(12):1-5。

中国のかんしょの輸出入のバランスを見ると、輸出超過となっている。FAOの統計によると、2020年のかんしょ輸出量は世界第7位の2万3612トン、輸入量は世界第14位の1万127トンであった。また、中国のかんしょ輸出額の推移を見ると、2000年から15年が総じて低めとなったのは、国内のかんしょ価格が安価で推移していたためであり、15年以降は回復した。15年から18年までの輸出額が急増したのは、ベトナム向け輸出量が急速に増えたためである。18年以降、国内のかんしょ相場は大幅に下落し、輸出額は減少した。輸入量はこれまで比較的少なかったものの、直近5年では輸入量および輸入額とも増加基調にある(図7)。

(2)国際市場におけるかんしょの輸出競争力

ア 国際市場占有率

中国は、作付面積、総生産量ともに世界第1位のかんしょ生産国であり、生産の面では絶対的な優位の立場にある。しかし、2020年の国際市場占有率(IMS)(注11)はわずか3%であり、輸出額は米国の9%、オランダの12%にすぎなかった(表2)。

注11:国際市場占有率(IMS:International Market Share)は、一つの国または地域のある商品の輸出額が世界の当該商品の輸出貿易総額に占める割合を指すものであり、その国または地域のその商品の国際的競争力もしくは競争上の地位の変化を反映する。割合が高ければ高いほど、その商品の輸出競争力は高い。

2000年から20年までの間、中国のIMSは大幅に変動しながら、全体としては低下傾向となった。IMSは、2000年の19%をピークに、04年に17%、18年に10%と2回のピークを迎えたものの、ピークの後にはいずれも急激な下降が起こっている(図8)。

イ 輸出単価

2015年以前の中国のかんしょ輸出単価は比較的安定していたが、15年以降は急速に上昇し、世界の平均単価を大幅に上回った(図9)。その後、19年以降は下落に転じた。FAOの統計によると、20年の中国のかんしょ平均輸出単価は1トン当たり757ドル(11万9530円)と、世界平均の同870ドル(13万7373円)を下回った。国別の比較では、米国の同720ドル(11万3688円)に近く、エジプトの同631ドル(9万9635円)を上回っていたが、オランダの同1080ドル(17万532円)、スペインの同1076ドル(16万9900円)などの欧州諸国よりも低かった。また、ベトナムは同1342ドル(21万1902円)、日本は同3670ドル(57万9493円)であり、これら周辺国よりも低かった。他の主要輸出国と比べて、16年以降の中国の輸出価格はかなり大きな変動を見せている。中国の輸出単価が19年に下がったのは、前述の通りベトナム向け輸出量が急速に増加したことなどによる。ベトナム向け輸出単価は香港向けに比べて約3分の1と比較的低く、価格の低い地域に対する輸出割合が増えたことで全体の輸出単価の下落につながった。

(3)かんしょ輸出入の市場構造

中国税関の統計によると、2017年から21年までの中国かんしょの主な輸出先はベトナム、日本、マレーシア、オランダ、英国などであり、主な輸入先はベトナム、インドネシア、日本、カナダなどであった。直近5年では、新型コロナウイルス感染症拡大や対外貿易上の事情などから、ベトナムとの貿易がより密接なものとなり、17年から21年まではベトナムとの輸出入総額が全体の50%以上を占めた。主な品目は種いも、生食用かんしょ、干いも、冷蔵または冷凍かんしょなどであり、中でも生食用かんしょ、冷蔵または冷凍かんしょ、干いもが大きな割合を占めた。

中国でかんしょを輸入している地域は、主に福建省、上海市および山東省であり、輸入額は福建省が35%、上海市が20%、山東省が18%を占める(注12)。

中国でかんしょを輸出する地域は、主に雲南省、湖南省および広東省であり、このうち17年から21年の雲南省の生食用、冷蔵または冷凍かんしょ、干いもの輸出総額は9億4210万元(206億6025円)となり、全体の82%を占めていた。雲南省はベトナムとの間で、一般貿易や国境の少額貿易として輸出入を行うことが多い。

注12:資料は中国税関データセンター、税関番号:071420

次号(7月号)の後編では、かんしょ加工の概要を示した上でかんしょ産業の問題点を整理し、今後の姿を考察する。

参考文献

[1]陸建珍、汪翔、秦建軍等。中国かんしょ栽培業の時間的・空間的分布と産業発展に関する提案[J]。天津農業科学、2020,26(03):53-62。

[2]戴起偉、鈕福祥、孫健等。中国におけるかんしょの生産・消費構造の変化の分析[J]。中国農業科技導報、2016,18(03):201-209。

[3]范澤民、邢鳳武、朱玉霊等。中国におけるかんしょ作付面積曲線の変曲点と影響要素の分析[J]。安徽農業科学、2015,27(43):309-311, 315。

[4]陸建珍、徐雪高、汪翔等。中国におけるかんしょおよびその加工品の輸出入貿易の現状に関する分析[J]。江蘇師範大学学報(自然科学版),2018,36(04):30-35。

[5]張嘉欣、張嘉琪、李育軍等。かんしょの栄養と加工の研究の進展[J]、長江野菜、2019(02):31-34。

[6]馬剣鳳、程金花、汪潔等。国内外のかんしょ産業の発展概況[J]。江蘇農業科学、2012,40(12):1-5。