ホーム > 野菜 > 野菜の情報 > 中国産野菜の生産と消費および輸出の動向(にんじん)

海外情報 野菜情報 2024年4月号

中国産野菜の生産と消費および輸出の動向(にんじん)

調査情報部

【要約】

日本の生鮮にんじんの国内供給量は、85%を国産が占める中、輸入品の9割以上は中国産が占めている。同国では主産地を中心に生産規模が拡大する傾向にあるが、コロナ禍の都市封鎖や物流停滞の影響などに加え、各種コストは上昇傾向にあり、直近3年間の同国産の輸出量は低迷している。

今後、コロナ禍から脱却し世界的な需要回復が想定される中で、諸コストが上昇傾向にある同国の輸出動向は、需要増加が見込まれるベトナムなど、日本との輸入競合国の動向とともに注目される。

今後、コロナ禍から脱却し世界的な需要回復が想定される中で、諸コストが上昇傾向にある同国の輸出動向は、需要増加が見込まれるベトナムなど、日本との輸入競合国の動向とともに注目される。

1 はじめに

中国は、日本の輸入野菜(注1)の52%(2022年、数量ベース)を占める最大の輸入先であり、同国の生産動向は、わが国の野菜需給に大きな影響を及ぼすものとなる。

本誌では、日本の生産者、流通関係企業、消費者などの間で幅広く関心が高い品目を対象に、中国の野菜生産と消費および輸出について2020年9月号から最新の動向を報告している。本稿では、21年1月号で取り上げた「にんじん」について、その後の情勢を報告する。

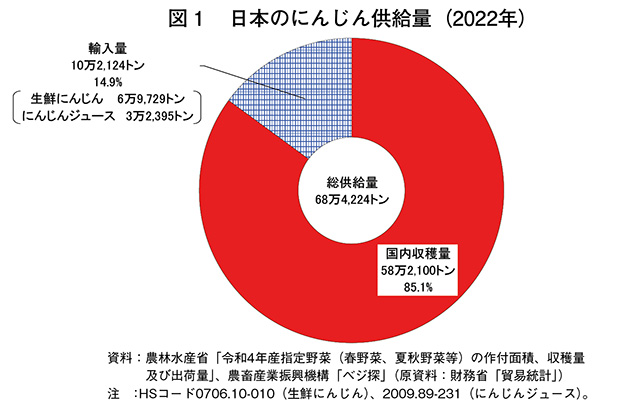

22年の日本のにんじん供給量(国内収穫量+輸入量)は68万4224トンであり、輸入量(10万2124トン)のうち、生鮮にんじんの輸入量(6万9729トン)は供給量全体の1割強を占め、カット加工時の歩留まりが高い太物と呼ばれるものを中心に加工・業務用に仕向けられている(図1)。このほか、加工品としてにんじんジュース(3万2395トン)も輸入されている。

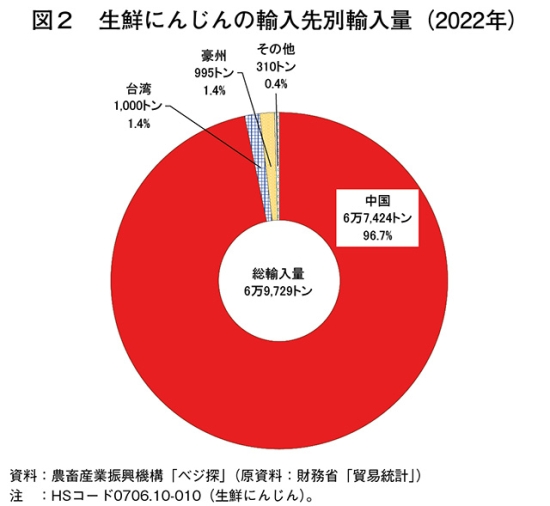

輸入先別に見ると、生鮮にんじんの9割以上が中国産となっている。次いで、冬期を中心に輸入される台湾産や、南半球で日本と季節が逆転する豪州産が続くが、その割合はそれぞれ僅少である(図2)。

注1:輸入野菜は、生鮮野菜、冷凍野菜、塩蔵等野菜、乾燥野菜、酢調製野菜、トマト加工品、その他調製野菜およびその他の野菜を指す。

本稿では、輸入にんじんの大勢を占める中国産にんじんの主産地である山東省および福建省での聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=21.18円、1米ドル=151.67円(三菱UFJリサーチ&コンサルティング株式会社「月末・月央平均為替相場」の23年2月末日TTS相場)を使用した。

本誌では、日本の生産者、流通関係企業、消費者などの間で幅広く関心が高い品目を対象に、中国の野菜生産と消費および輸出について2020年9月号から最新の動向を報告している。本稿では、21年1月号で取り上げた「にんじん」について、その後の情勢を報告する。

22年の日本のにんじん供給量(国内収穫量+輸入量)は68万4224トンであり、輸入量(10万2124トン)のうち、生鮮にんじんの輸入量(6万9729トン)は供給量全体の1割強を占め、カット加工時の歩留まりが高い太物と呼ばれるものを中心に加工・業務用に仕向けられている(図1)。このほか、加工品としてにんじんジュース(3万2395トン)も輸入されている。

輸入先別に見ると、生鮮にんじんの9割以上が中国産となっている。次いで、冬期を中心に輸入される台湾産や、南半球で日本と季節が逆転する豪州産が続くが、その割合はそれぞれ僅少である(図2)。

注1:輸入野菜は、生鮮野菜、冷凍野菜、塩蔵等野菜、乾燥野菜、酢調製野菜、トマト加工品、その他調製野菜およびその他の野菜を指す。

本稿では、輸入にんじんの大勢を占める中国産にんじんの主産地である山東省および福建省での聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=21.18円、1米ドル=151.67円(三菱UFJリサーチ&コンサルティング株式会社「月末・月央平均為替相場」の23年2月末日TTS相場)を使用した。

2 日本のにんじん需給の動向

(1)生産状況

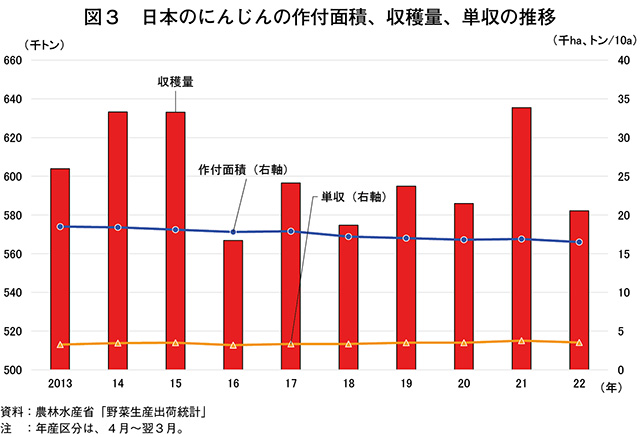

日本のにんじん生産状況を見ると、2022年産(4月~翌3月)の作付面積は1万6500ヘクタール(前年産比2.4%減)と直近10年間でわずかながら減少傾向にある(図3)。また、同年産の収穫量は58万2100トン(同8.4%減)と、豊作だった前年から一転して減産となった。にんじんは露地栽培であることから収穫量が天候に左右されやすく、年によって大きく増減する状況にある。22年の減産は、主に国内収穫量の3割を占める北海道産が収穫期である8月上・中旬の降雨により生育や品質に影響が生じたことで、後続の千葉県産に切り替わる11月中旬までの出荷量が少なかったことによるものである。

(2)輸入動向

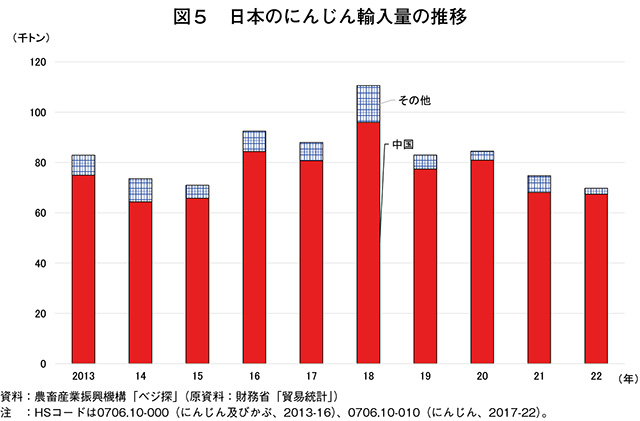

生鮮にんじんの輸入量を見ると、2018年に11万579トンと直近10年のピークを記録し、その後は減少傾向で推移している(図5)。18年は冬にんじんの主産地が肥大期に天候不順となったことに加え、春夏にんじんの主産地では生育初期の天候不順から一部でまき直しが行われたことで収穫量が減少し、これが輸入量の増加につながったとみられる。20年は新型コロナウイルス感染症(以下「COVID-19」という)が世界的に猛威を振るい始めた年であったが、7月以降の主産地である北海道産、青森県産が夏場の高温干ばつによる肥大不良で収穫量が伸びなかったことから、輸入量は8万4449トン(前年比1.8%増)と前年を上回った。21年は天候に恵まれて冬にんじんの作柄が良好であったことから、西日本を中心に順調な出荷となり、十分な国内産の供給量が確保された。その結果、21年10月から22年4月にかけて輸入量は前年を下回って推移し、21年、22年の輸入量は2年連続で前年を下回った。また、この時期のCOVID-19による外食需要の減少、世界的な物流の混乱も輸入を減らす一因となった。このように日本の生鮮にんじん市場は、国内産の需給状況に応じて輸入量が増減する傾向が顕著となっている。

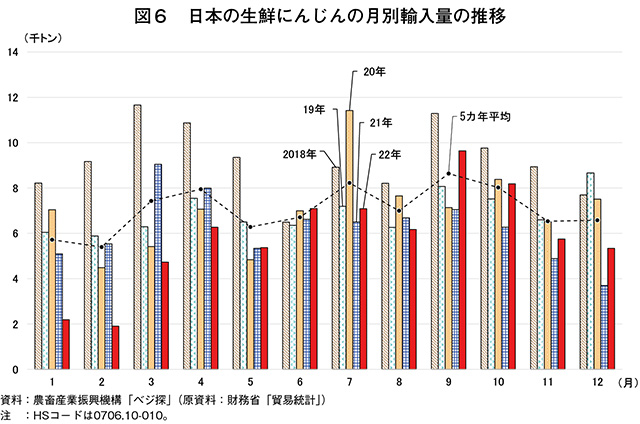

過去5カ年の生鮮にんじんの月別輸入量を見ると、年間を通じて比較的安定して輸入されているが、千葉県産冬にんじんから徳島県産春夏にんじんに移行する間の端境期となる3月、千葉県産春夏にんじんから北海道産秋にんじんに移行する間の端境期となる7月に輸入量が多くなる傾向にある。さらに近年は、北海道産秋にんじんが天候不順により生育の遅れが生じることがあり、出荷時期の中盤に当たる9月も輸入量が増加する傾向にある(図6)。

(3)平均取引価格

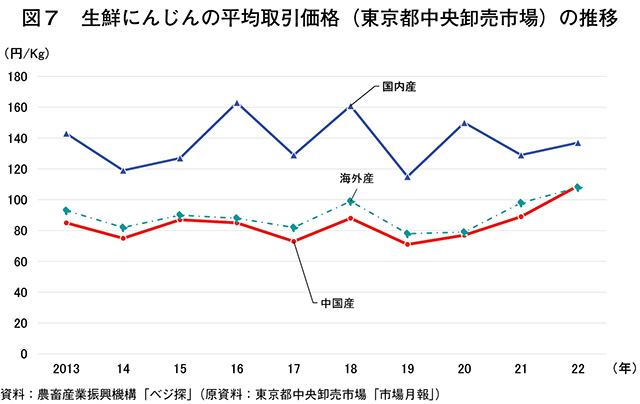

東京都中央卸売市場におけるにんじんの平均取引価格を見ると、国内産が作柄不良となった2016年、18年および20年は高値となっている。16年の国内産平均価格は1キログラム当たり163円(前年比28.3%高)、18年は同161円(同24.8%高)、20年は同150円(同30.4%高)といずれも前年から大幅に上昇した(図7)。中国産に目を向けると、過去10年間で国内産が同115~163円で推移しているのに対し、中国産は同71~109円と国内産の2~5割安の水準で推移している。同市場での輸入品の取引数量は年間1000~2000トン程度であり、中国産は基本的に通年入荷され、台湾産は府県産が中心となる1~7月に、豪州産はスポット的に入荷されている。

COVID-19が猛威を振るい始めた20年以降の輸入品の取引価格は上昇傾向で推移しており、22年は過去10年で最高値の同108円となった。これは、コロナ禍における主要港の混乱やコンテナ不足による海上輸送費の高騰や為替などに加え、後述する中国国内での栽培および調製コストの高騰などが背景にあると考えられる。

日本のにんじん生産状況を見ると、2022年産(4月~翌3月)の作付面積は1万6500ヘクタール(前年産比2.4%減)と直近10年間でわずかながら減少傾向にある(図3)。また、同年産の収穫量は58万2100トン(同8.4%減)と、豊作だった前年から一転して減産となった。にんじんは露地栽培であることから収穫量が天候に左右されやすく、年によって大きく増減する状況にある。22年の減産は、主に国内収穫量の3割を占める北海道産が収穫期である8月上・中旬の降雨により生育や品質に影響が生じたことで、後続の千葉県産に切り替わる11月中旬までの出荷量が少なかったことによるものである。

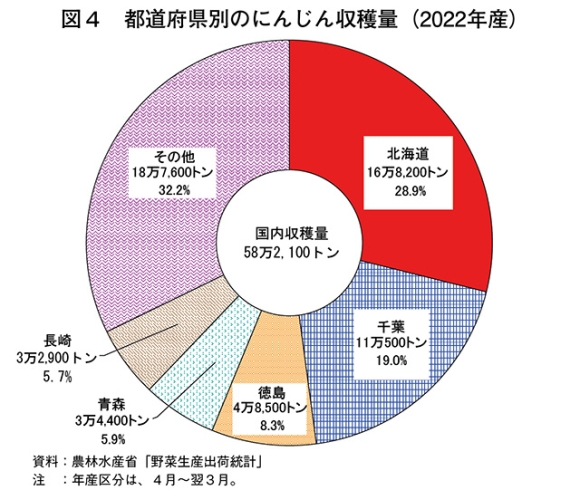

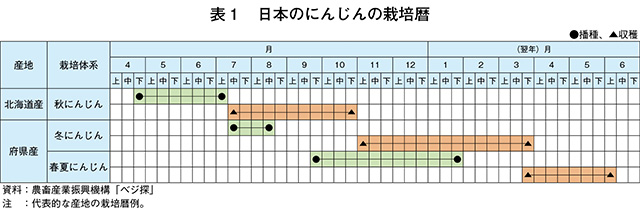

国内の主産地は北海道、千葉県、徳島県、青森県、長崎県などであり、各地の気候に適した作型で作付けを行い、産地リレーによる周年供給体制が構築されている(図4)。京浜地域への供給を例にすると、1~3月にかけて千葉県産の冬にんじんから始まり、西南暖地の徳島県産春夏にんじん、冷涼な気候の北海道産秋にんじんと産地リレーが行われて供給される。特に夏から秋にかけての供給は都府県産の供給量が減少するため、北海道産が大部分を占めている(表1)。このように、夏秋をはじめ時期によっては特定の産地が出荷量の9割以上を占めることもあり、天候や気象災害、病害虫などが発生すると、収穫や供給への影響が大きくなる特徴がある。

(2)輸入動向

生鮮にんじんの輸入量を見ると、2018年に11万579トンと直近10年のピークを記録し、その後は減少傾向で推移している(図5)。18年は冬にんじんの主産地が肥大期に天候不順となったことに加え、春夏にんじんの主産地では生育初期の天候不順から一部でまき直しが行われたことで収穫量が減少し、これが輸入量の増加につながったとみられる。20年は新型コロナウイルス感染症(以下「COVID-19」という)が世界的に猛威を振るい始めた年であったが、7月以降の主産地である北海道産、青森県産が夏場の高温干ばつによる肥大不良で収穫量が伸びなかったことから、輸入量は8万4449トン(前年比1.8%増)と前年を上回った。21年は天候に恵まれて冬にんじんの作柄が良好であったことから、西日本を中心に順調な出荷となり、十分な国内産の供給量が確保された。その結果、21年10月から22年4月にかけて輸入量は前年を下回って推移し、21年、22年の輸入量は2年連続で前年を下回った。また、この時期のCOVID-19による外食需要の減少、世界的な物流の混乱も輸入を減らす一因となった。このように日本の生鮮にんじん市場は、国内産の需給状況に応じて輸入量が増減する傾向が顕著となっている。

過去5カ年の生鮮にんじんの月別輸入量を見ると、年間を通じて比較的安定して輸入されているが、千葉県産冬にんじんから徳島県産春夏にんじんに移行する間の端境期となる3月、千葉県産春夏にんじんから北海道産秋にんじんに移行する間の端境期となる7月に輸入量が多くなる傾向にある。さらに近年は、北海道産秋にんじんが天候不順により生育の遅れが生じることがあり、出荷時期の中盤に当たる9月も輸入量が増加する傾向にある(図6)。

(3)平均取引価格

東京都中央卸売市場におけるにんじんの平均取引価格を見ると、国内産が作柄不良となった2016年、18年および20年は高値となっている。16年の国内産平均価格は1キログラム当たり163円(前年比28.3%高)、18年は同161円(同24.8%高)、20年は同150円(同30.4%高)といずれも前年から大幅に上昇した(図7)。中国産に目を向けると、過去10年間で国内産が同115~163円で推移しているのに対し、中国産は同71~109円と国内産の2~5割安の水準で推移している。同市場での輸入品の取引数量は年間1000~2000トン程度であり、中国産は基本的に通年入荷され、台湾産は府県産が中心となる1~7月に、豪州産はスポット的に入荷されている。

COVID-19が猛威を振るい始めた20年以降の輸入品の取引価格は上昇傾向で推移しており、22年は過去10年で最高値の同108円となった。これは、コロナ禍における主要港の混乱やコンテナ不足による海上輸送費の高騰や為替などに加え、後述する中国国内での栽培および調製コストの高騰などが背景にあると考えられる。

3 中国のにんじん生産の動向

(1)中国の主産地と生産概況

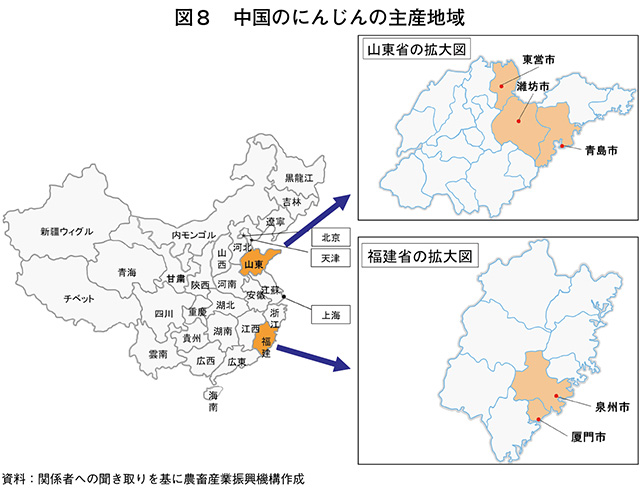

中国では、にんじんの産地は全土に広がっており、2022年の作付面積は約40万ヘクタールとされる。代表的な産地は山東省および福建省のほか、陝西省、河南省、浙江省、雲南省などがあり、輸出実績が多い地域は山東省、福建省、広東省、黒竜江省、江蘇省とされる(図8)。山東省の主な産地は、濰坊市、青島市、東営市などで、山東半島の付け根付近に主産地が分布している。また、福建省の主な産地は泉州市、廈門市など南東部の海沿いの地域に分布している。

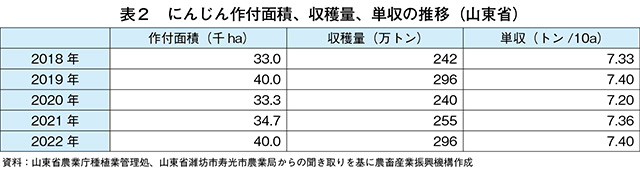

山東省の生産状況を見ると、22年の作付面積は4万ヘクタール(前年比15.4%増)と全国の1割を占めている(表2)。近年のにんじん価格はおおむね高値で推移し、生産者の作付け意欲は高いとされ、作付面積は2年連続で増加した。近年の作柄はおおむね良好であったため、単収(注2)は10アール当たり7.2~7.4トンと高水準で推移しており、収穫量も増加している。また、1年を通して価格の下落幅も大きくないため、生産者の作付け意欲は維持されているとみられる。

注2:日本産の全国平均単収は同3.53トン(令和4年産)。

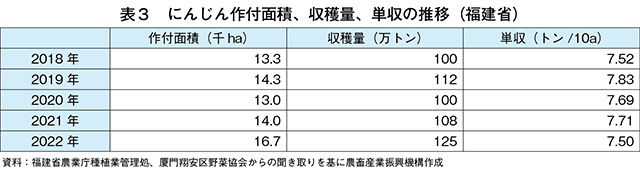

福建省の生産状況を見ると、22年の作付面積は1万6667ヘクタール(同19.1%増)と全国の4%を占めた。にんじん価格は1キログラム当たり3元(64円)を中心に山東省と同様、比較的高値で推移したことから、作付面積は2年連続で増加した。作柄はおおむね良好で品質も良く、単収は同7.5~7.8トンと高水準になっている(表3)。

(2)主産地の栽培暦および栽培品種

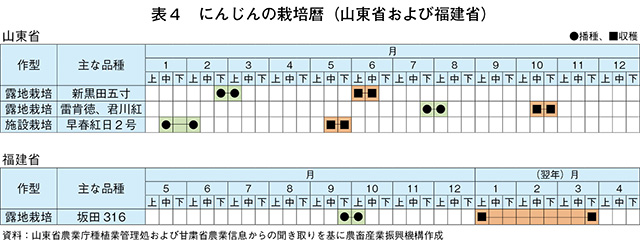

山東省は露地栽培と施設栽培が展開され、露地栽培の面積は全体の約85%で(写真1)、残りを施設栽培が占めている。露地栽培の主な作型は北海道産秋にんじんよりもやや前倒しの春まき型と、府県産冬にんじんに近い夏まき型がある(表4)。施設栽培では平均気温が摂氏0度付近の1~2月頃に播種し、5月中下旬に収穫を行う府県産春夏にんじんに近い作型となっている。一方で福建省は基本的に露地栽培である。真冬の1月でも平均気温が10度を下回らない温暖な気候を生かした作型であり、9月下旬~10月上旬に播種し、翌1月~3月にかけて収穫するため、府県産春夏にんじんの生育期間を短縮したようなものとなっている。

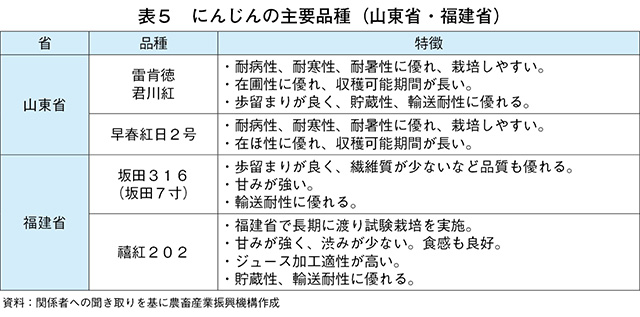

山東省で作付けされる主な品種は、露地(春まき型)では「新黒田五寸」、露地(夏まき型)では「雷肯徳」「君川紅」(注3)がある(表5)。同省では夏まき型が主流であり、にんじんの作付面積の約7割を占めている。また、施設栽培では「早春紅日2号」が主流となっている。

福建省で作付けされる主な品種は「坂田316(坂田7寸)」であり、同省のにんじんの作付面積の8割以上を占めるとされている。近年では、中国全土で中国農業科学院野菜花卉研究所が中心となって品種開発を行った独自品種である「禧紅202」の普及が進んでいる。22年はこの品種の作付けが福建省内で約66.7ヘクタール、中国全土で約200ヘクタール見込まれ、今後3~5年間で約3333ヘクタール以上の規模に拡大する計画とされる。

注3:「雷肯徳」「君川紅」は品種としては同一であるものの、商品名が異なる。

(3)栽培コスト

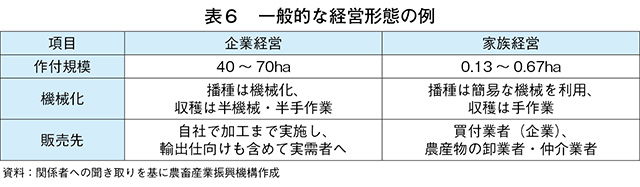

にんじん栽培に関するコストについて、主産地である山東省濰坊市および福建省泉州市の事例を紹介する。一般的に生産者の経営形態は企業経営と家族経営の二つに区分される(表6)。企業経営と家族経営では作付規模に大きな差がある上に、栽培の各工程における機械化の進展度合や販売先などが異なっている。

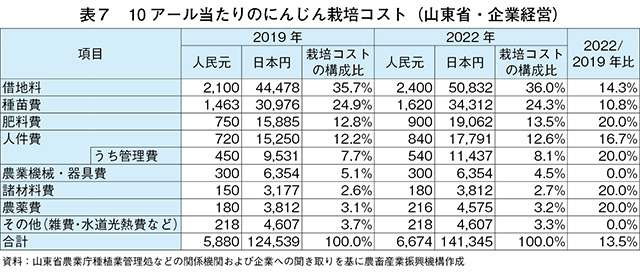

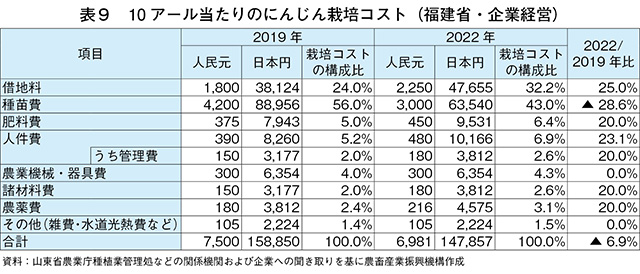

ア 山東省の事例

山東省の栽培コスト(10アール当たり)を経営形態ごとに見ると、企業経営では2019年産および22年産ともに借地料が3割以上を占め、これに種苗費、肥料費、人件費を加えると全体の8割以上を占めている(表7)。また、19年産から22年産の3年間では、農業機械・器具費、その他の費用を除くすべての項目で上昇しており、特に肥料費、農薬費、諸材料費が原料費高騰により大幅に上昇し、総コストの中で大きな割合を占める借地料も19年比で14.3%上昇した。近年、山東省の借地料の高騰が問題となっているほか、連作障害による品質の低下が顕著となってきていることも一因となり、比較的借地料の安価な隣省の河北省張北県への移行が目立つようになっている。一方、人件費も上昇傾向にあるが、播種作業はすべて機械化され、収穫作業も機械化の進展により作業の効率化が図られたことで、上昇幅は抑制されている。1日・1人当たりの単価は、19年の180元(3812円)から、22年には同200元(4236円)と、この3年間で20元(424円、19年比11.1%高)の上昇にとどまっている。中国では依然として少子化が続く中で、若年労働力の都市部への流出により農村での労働力不足が課題となっており、主に人手が必要となる収穫作業が影響を受けている。

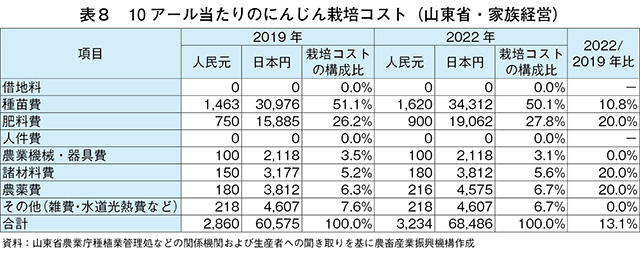

また、山東省の家族経営で栽培コストに占める割合が最も大きい項目は、19年産および22年産ともに種苗費であり、次いで肥料費となった(表8)。19年比では肥料費や農薬費、諸材料費が大幅に上昇しており、企業経営と同様の傾向がみられる(企業経営で栽培コスト全体に占める割合が上位である借地料や人件費に関し、家族経営の場合は生産者が保有する土地で家族や親戚の協力を得て栽培するため、それらが費用として計上されていない)。また、農業機械・器具費は、播種作業に簡素な播種機を用い、そのほかの工程でもスコップやくわなどを用いた手作業で行うことが多いため、企業経営に比べて少額となっている。

イ 福建省の事例

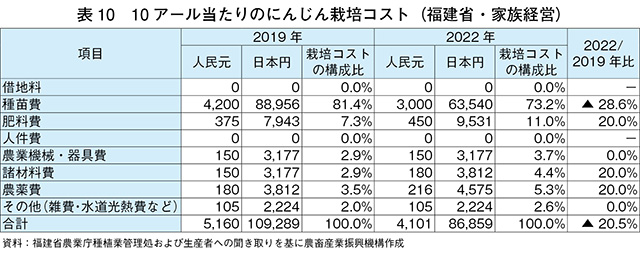

福建省は、基本的に山東省と同様の傾向となるが、主な違いとしては、企業経営での借地料が山東省に比べて安価であることや、福建省の種苗費が3年間で下落していることが挙げられる(表9、10)。種苗費の下落要因として、福建省で主に作付けされる品種「坂田316」は、当該品種の販売管理を行う種苗会社が2019年から22年にかけて値下げを行ったためとされる。また、借地料については、山東省と同様に福建省でも19年比で25%上昇し、山東省との差が縮小している。今後、福建省では種苗費が減少する一方で、借地料の上昇が問題となることが想定される。

他方で中国では、不動産開発企業の債務危機がクローズアップされたことで住宅市場は低迷しており、この状況が借地料にどのように影響してくるのか注目される。

(4)調製コスト(人件費、梱包資材費など)(山東省)

本項では山東省の生鮮にんじんの調製コストについて取り上げる。同省のにんじん1トン当たりの調製コストは、2019年産および22年産ともに人件費が全体の7割以上を占め、次いで梱包資材費が続き、人件費と管理費の3項目で全体の9割以上を占めた(表11、写真2、3)。また、19年産から22年産の3年間でコストが上昇した項目は人件費、輸送費、管理費の3項目である。最も構成比の高い人件費は、19年の2909元(6万1613円)から3636元(7万7010円)と3年間で727元(1万5397円、19年比25.0%増)上昇した。これは、19年の賃金が1日・1人当たり平均160元(3389円)程度であったのに対し、22年には同200元(4236円)に上昇したことが要因となっている。通常、200人の労働者が2日作業し、40フィートの冷蔵コンテナ1個分(22トン)のにんじんを調製している。調製コストを構成する費用で最も影響の大きいものは人件費であり、1年で5~10%上昇しているとされ、管理費も同様の傾向を示している。また、輸送費は19年の50元(1059円)から60元(1271円)と同期間で10元(212円)上昇した。これは主に輸送用燃料の高騰の影響であり、聞き取りによると野菜の輸送単価は19年の1トン・1キロメートル当たり0.5元(11円)から0.6元(13円)と、同期間で2割上昇したとされる。

中国では、にんじんの産地は全土に広がっており、2022年の作付面積は約40万ヘクタールとされる。代表的な産地は山東省および福建省のほか、陝西省、河南省、浙江省、雲南省などがあり、輸出実績が多い地域は山東省、福建省、広東省、黒竜江省、江蘇省とされる(図8)。山東省の主な産地は、濰坊市、青島市、東営市などで、山東半島の付け根付近に主産地が分布している。また、福建省の主な産地は泉州市、廈門市など南東部の海沿いの地域に分布している。

山東省の生産状況を見ると、22年の作付面積は4万ヘクタール(前年比15.4%増)と全国の1割を占めている(表2)。近年のにんじん価格はおおむね高値で推移し、生産者の作付け意欲は高いとされ、作付面積は2年連続で増加した。近年の作柄はおおむね良好であったため、単収(注2)は10アール当たり7.2~7.4トンと高水準で推移しており、収穫量も増加している。また、1年を通して価格の下落幅も大きくないため、生産者の作付け意欲は維持されているとみられる。

注2:日本産の全国平均単収は同3.53トン(令和4年産)。

福建省の生産状況を見ると、22年の作付面積は1万6667ヘクタール(同19.1%増)と全国の4%を占めた。にんじん価格は1キログラム当たり3元(64円)を中心に山東省と同様、比較的高値で推移したことから、作付面積は2年連続で増加した。作柄はおおむね良好で品質も良く、単収は同7.5~7.8トンと高水準になっている(表3)。

(2)主産地の栽培暦および栽培品種

山東省は露地栽培と施設栽培が展開され、露地栽培の面積は全体の約85%で(写真1)、残りを施設栽培が占めている。露地栽培の主な作型は北海道産秋にんじんよりもやや前倒しの春まき型と、府県産冬にんじんに近い夏まき型がある(表4)。施設栽培では平均気温が摂氏0度付近の1~2月頃に播種し、5月中下旬に収穫を行う府県産春夏にんじんに近い作型となっている。一方で福建省は基本的に露地栽培である。真冬の1月でも平均気温が10度を下回らない温暖な気候を生かした作型であり、9月下旬~10月上旬に播種し、翌1月~3月にかけて収穫するため、府県産春夏にんじんの生育期間を短縮したようなものとなっている。

山東省で作付けされる主な品種は、露地(春まき型)では「新黒田五寸」、露地(夏まき型)では「雷肯徳」「君川紅」(注3)がある(表5)。同省では夏まき型が主流であり、にんじんの作付面積の約7割を占めている。また、施設栽培では「早春紅日2号」が主流となっている。

福建省で作付けされる主な品種は「坂田316(坂田7寸)」であり、同省のにんじんの作付面積の8割以上を占めるとされている。近年では、中国全土で中国農業科学院野菜花卉研究所が中心となって品種開発を行った独自品種である「禧紅202」の普及が進んでいる。22年はこの品種の作付けが福建省内で約66.7ヘクタール、中国全土で約200ヘクタール見込まれ、今後3~5年間で約3333ヘクタール以上の規模に拡大する計画とされる。

注3:「雷肯徳」「君川紅」は品種としては同一であるものの、商品名が異なる。

(3)栽培コスト

にんじん栽培に関するコストについて、主産地である山東省濰坊市および福建省泉州市の事例を紹介する。一般的に生産者の経営形態は企業経営と家族経営の二つに区分される(表6)。企業経営と家族経営では作付規模に大きな差がある上に、栽培の各工程における機械化の進展度合や販売先などが異なっている。

ア 山東省の事例

山東省の栽培コスト(10アール当たり)を経営形態ごとに見ると、企業経営では2019年産および22年産ともに借地料が3割以上を占め、これに種苗費、肥料費、人件費を加えると全体の8割以上を占めている(表7)。また、19年産から22年産の3年間では、農業機械・器具費、その他の費用を除くすべての項目で上昇しており、特に肥料費、農薬費、諸材料費が原料費高騰により大幅に上昇し、総コストの中で大きな割合を占める借地料も19年比で14.3%上昇した。近年、山東省の借地料の高騰が問題となっているほか、連作障害による品質の低下が顕著となってきていることも一因となり、比較的借地料の安価な隣省の河北省張北県への移行が目立つようになっている。一方、人件費も上昇傾向にあるが、播種作業はすべて機械化され、収穫作業も機械化の進展により作業の効率化が図られたことで、上昇幅は抑制されている。1日・1人当たりの単価は、19年の180元(3812円)から、22年には同200元(4236円)と、この3年間で20元(424円、19年比11.1%高)の上昇にとどまっている。中国では依然として少子化が続く中で、若年労働力の都市部への流出により農村での労働力不足が課題となっており、主に人手が必要となる収穫作業が影響を受けている。

また、山東省の家族経営で栽培コストに占める割合が最も大きい項目は、19年産および22年産ともに種苗費であり、次いで肥料費となった(表8)。19年比では肥料費や農薬費、諸材料費が大幅に上昇しており、企業経営と同様の傾向がみられる(企業経営で栽培コスト全体に占める割合が上位である借地料や人件費に関し、家族経営の場合は生産者が保有する土地で家族や親戚の協力を得て栽培するため、それらが費用として計上されていない)。また、農業機械・器具費は、播種作業に簡素な播種機を用い、そのほかの工程でもスコップやくわなどを用いた手作業で行うことが多いため、企業経営に比べて少額となっている。

イ 福建省の事例

福建省は、基本的に山東省と同様の傾向となるが、主な違いとしては、企業経営での借地料が山東省に比べて安価であることや、福建省の種苗費が3年間で下落していることが挙げられる(表9、10)。種苗費の下落要因として、福建省で主に作付けされる品種「坂田316」は、当該品種の販売管理を行う種苗会社が2019年から22年にかけて値下げを行ったためとされる。また、借地料については、山東省と同様に福建省でも19年比で25%上昇し、山東省との差が縮小している。今後、福建省では種苗費が減少する一方で、借地料の上昇が問題となることが想定される。

他方で中国では、不動産開発企業の債務危機がクローズアップされたことで住宅市場は低迷しており、この状況が借地料にどのように影響してくるのか注目される。

(4)調製コスト(人件費、梱包資材費など)(山東省)

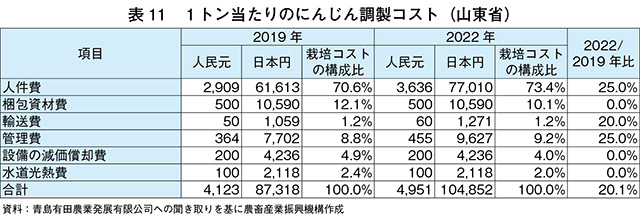

本項では山東省の生鮮にんじんの調製コストについて取り上げる。同省のにんじん1トン当たりの調製コストは、2019年産および22年産ともに人件費が全体の7割以上を占め、次いで梱包資材費が続き、人件費と管理費の3項目で全体の9割以上を占めた(表11、写真2、3)。また、19年産から22年産の3年間でコストが上昇した項目は人件費、輸送費、管理費の3項目である。最も構成比の高い人件費は、19年の2909元(6万1613円)から3636元(7万7010円)と3年間で727元(1万5397円、19年比25.0%増)上昇した。これは、19年の賃金が1日・1人当たり平均160元(3389円)程度であったのに対し、22年には同200元(4236円)に上昇したことが要因となっている。通常、200人の労働者が2日作業し、40フィートの冷蔵コンテナ1個分(22トン)のにんじんを調製している。調製コストを構成する費用で最も影響の大きいものは人件費であり、1年で5~10%上昇しているとされ、管理費も同様の傾向を示している。また、輸送費は19年の50元(1059円)から60元(1271円)と同期間で10元(212円)上昇した。これは主に輸送用燃料の高騰の影響であり、聞き取りによると野菜の輸送単価は19年の1トン・1キロメートル当たり0.5元(11円)から0.6元(13円)と、同期間で2割上昇したとされる。

4 中国国内向け販売の動向

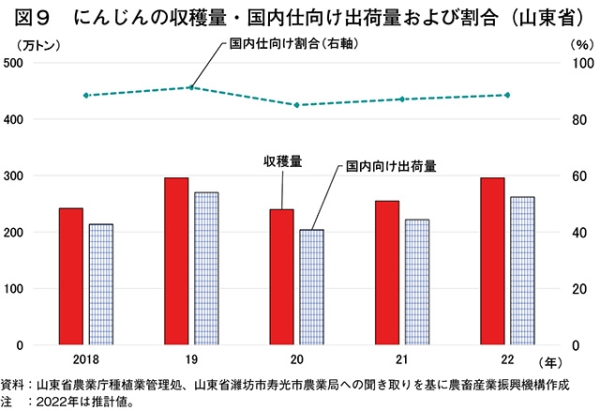

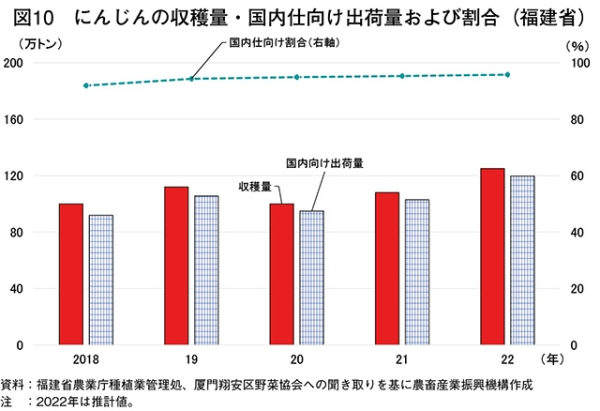

近年の山東省および福建省で収穫されたにんじんの販売先を見ると、おおむね9割が国内向けで残りが輸出向けとなっている(図9、10)。山東省は、2019年に国内出荷率が9割を上回ったものの、20年はCOVID-19の影響による国内物流の制限や市場の一時閉鎖などにより大きく減少した。しかし、その後は緩やかな回復傾向にある。国内向けは主に北京市、南京市、上海市、広州市のほか同国の西北地域であり、消費需要の大きい大都市を中心に出荷されている。また、福建省では主に北方地域に仕向けられ、農産物の市場機能を有する寿光農産物物流園(山東省濰坊市)を経由して輸送されるケースが多い(写真4)。また、両省ともに生産量が増加し、21年以降国内向け割合が増加しているが、これはCOVID-19の世界的拡大による輸出先の需要減少や海上輸送の混乱が尾を引き、輸出向け出荷が低迷しているものと考えられる。

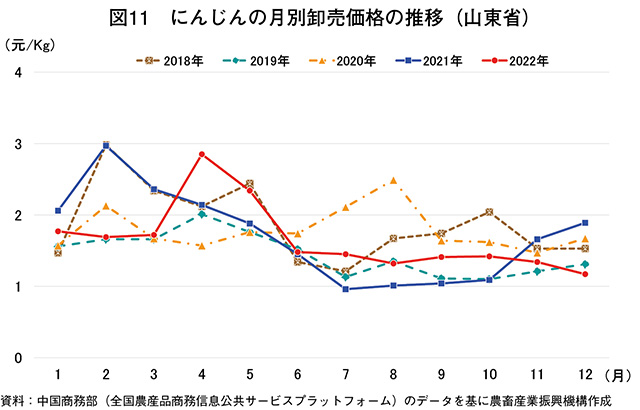

直近5カ年の月別のにんじん卸売価格を見ると、山東省では春まきにんじんの収穫期となる6月および夏まきにんじんの収穫期となる10月、11月に価格が下落する傾向にある(図11)。例年、冬期は南方で生産された野菜を北部へ輸送するなどの理由により消費地までの輸送距離が伸びる傾向にあるため輸送費がかさみ、野菜価格は高値となる傾向にある。20年は卸売価格がやや高値で推移したため、生産者の作付け意欲が高まり、翌年の作付け規模は拡大した。21年以降は作付規模の拡大、生産量の増加によりにんじんの卸売価格は一時的にやや下落傾向となった。なお、22年4月は輸送費がかさむ時期である上に燃料費の高騰が加わり、例年に比べてさらに高値で推移したとみられる。

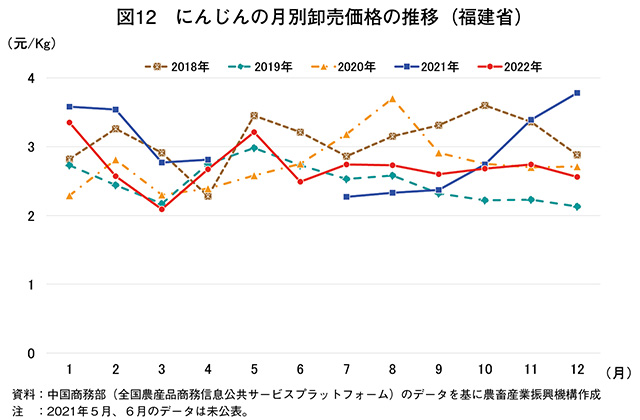

また、福建省では、3月頃に出荷が集中するため、3月前後の価格は下落する傾向にある(図12)。19年産の作付規模の拡大により、19年の価格は前年よりも安値での推移となったものの、20年産は前年の安値を受け、作付規模が縮小したため、20年6月以降の価格は前年よりも高値での推移となった。21年秋以降の価格上昇は、同時期に来襲した台風の影響により野菜価格が全般的に上昇したためとされる。

近年、中国のにんじんの主産地では生産規模を拡大する傾向にあるが、これに合わせて価格は全体的に緩やかな下落傾向にあると言える。さらには、20年以降のCOVID-19の影響によるロックダウンや物流の混乱はすでに解消され、多くの飲食店は通常営業に戻っているとされるが、COVID-19の影響下にあった数年間で閉店に追い込まれた飲食店も多いとされ、これら外食産業の需要減退も価格下落の一因とみられている。今後さらなる価格の下落が続いた場合、生産者の作付け意欲への影響は避けられず、生産規模の縮小に転ずる可能性も指摘されている。

5 輸出状況

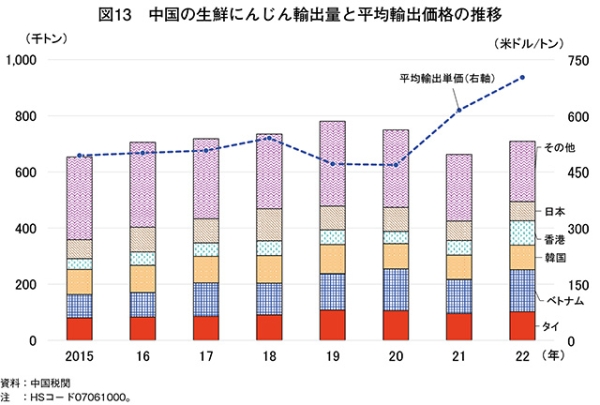

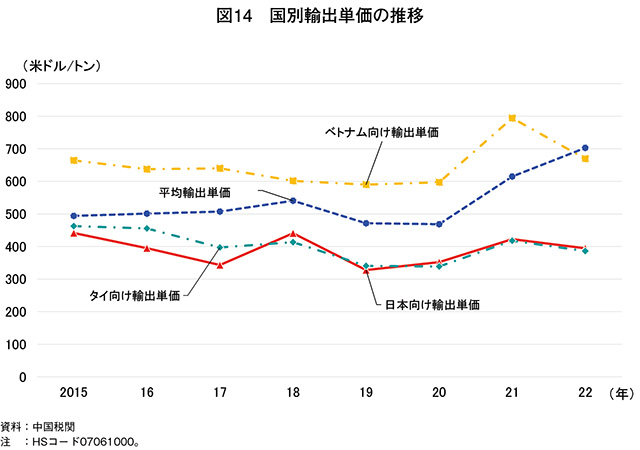

中国税関の統計によると、2015~22年の中国産生鮮にんじんの輸出量は65~78万トンで推移し、2022年はベトナムとタイ向けが輸出量全体の4割弱を占めている(図13)。その他の地域としては韓国や香港など中国と地理的に近いアジア地域を中心に輸出されている。人口が増加しているベトナムやタイからの需要の伸びが大きく、直近10年間の輸出量はおおむね増加傾向にある。一方、直近3年間の輸出量を見ると、22年にはやや回復したものの20年、21年の輸出量は大きく減少している。これは主にCOVID-19の影響を受けたものとされ、物流の混乱や国内工場の操業停止、海外市場からの需要の減退などが要因とみられている。輸出価格(FOB価格)を見ると、15年~20年にかけては1トン当たり460米ドル(6万9768円)~540米ドル(8万1902円)で推移していたものの、21年および22年に大きく上昇し、22年の平均単価は同702米ドル(10万6472円)となった(図13・14)。これは、前述の栽培および調製コスト上昇のほか、港湾までの輸送コストなどの上昇が影響していると考えられる。主な輸出先別の平均単価を見ると、香港向けが21年および22年の平均単価の上昇に大きく寄与しているとともに、主要輸出先であるベトナム向けの平均単価が高い状況にあることも要因として挙げられる。人口増加による需要が見込まれるベトナム向け輸出は、地理的に近いことも含めて主要輸出先として引き続き重要な地域であり続けると予想される。

中国から輸出されるにんじんは時期によって産地の割合が異なり、春期には福建省産、秋期には山東省産が多く、山東省のにんじん輸出量は中国全体の3~5割程度を占めているとされている。また、山東省産にんじんの輸出はその大部分が莱西市産とされ、同市は保肥力が高い土壌が広がり、水資源も豊富な環境であることから、高品質なにんじんが生産されることで有名である。一方、福建省では泉州市産が多いとされている。

中国から輸出されるにんじんは時期によって産地の割合が異なり、春期には福建省産、秋期には山東省産が多く、山東省のにんじん輸出量は中国全体の3~5割程度を占めているとされている。また、山東省産にんじんの輸出はその大部分が莱西市産とされ、同市は保肥力が高い土壌が広がり、水資源も豊富な環境であることから、高品質なにんじんが生産されることで有名である。一方、福建省では泉州市産が多いとされている。

6 おわりに

わが国では、世界的な異常気象の常態化やこれに伴う病害虫の発生状況変化、COVID-19などの各種感染症の世界的拡大など、不測の事態の発生に対するリスクヘッジから、国産の安定供給に取り組むとともに、輸入先の多様化も進められている。しかし、中国産にんじんは、加工・業務用向けを中心に日本の需給調整の一部として組み込まれており、引き続き一定の存在感を示すと見込まれる。

一方で、中国国内の生産状況は、生産規模を拡大する方向にあるが、輸出に目を向けると、近年のコスト上昇やインフレの影響を受けて、2021年以降の平均輸出単価は急激に上昇するなど、同国産にんじんの輸出環境は変化し続けている。今後、コロナ禍から脱却し世界的な需要回復が想定される中で、中国国内のにんじん需給の動向などに加え、東南アジアを中心とした主要輸出先の動きにも注視が必要である。

一方で、中国国内の生産状況は、生産規模を拡大する方向にあるが、輸出に目を向けると、近年のコスト上昇やインフレの影響を受けて、2021年以降の平均輸出単価は急激に上昇するなど、同国産にんじんの輸出環境は変化し続けている。今後、コロナ禍から脱却し世界的な需要回復が想定される中で、中国国内のにんじん需給の動向などに加え、東南アジアを中心とした主要輸出先の動きにも注視が必要である。