ホーム > 野菜 > 野菜の情報 > 米国の野菜をめぐる2023年の状況および2024年の見通し

野菜情報 3月号 海外情報

米国の野菜をめぐる2023年の状況および2024年の見通し

調査情報部

【要約】

2023年は、干ばつがかなりの程度解消されたことや生産コストが低減されたことにより、野菜の生産量が増加し、価格高騰が緩和された。加工用トマトは、トマト加工品の在庫減少と前年までの干ばつによる供給懸念から、早い段階で過去最高値での契約価格が決定された。ばれいしょは主要生産州で過去最高に近い単収となり、生産量が増加した。

1 はじめに

2023年、米国の野菜主産地では、前年の野菜生産に悪影響を及ぼした干ばつがほぼ解消され、栽培期間中の天候が良好であったことから生産量が増え、価格水準に落ち着きが見えている。

一方、米国外に目を向けると、ロシア・ウクライナ戦争が続いていることに加え、中東情勢が流動化したことにより、エネルギーを含む世界的な投入資材価格の先行きには不透明感が増しており、米国の野菜生産・流通は今後も不確実性をはらんでいる。

日本は、ブロッコリーなどの生鮮野菜のほか、トマト加工品、冷凍ばれいしょなど多くの野菜・野菜加工品を米国から輸入しており、同国の野菜生産・流通動向が日本の野菜需給に及ぼす影響は大きい。このようなことから、今回は米国農務省(USDA)が毎年2回(4月および12月)公表している「野菜展望報告(Vegetables and Pulses Outlook)」の最新版(令和5年12月14日公表)を基に、米国の野菜を巡る23年の需給動向および24年の展望を報告する。

なお、単位の換算には、1ポンド=0.4536キログラム、1エーカー=0.4047ヘクタールを使用した。米ドルの換算には2024年1月末日TTS相場(1ドル=148.55円)を使用した。

一方、米国外に目を向けると、ロシア・ウクライナ戦争が続いていることに加え、中東情勢が流動化したことにより、エネルギーを含む世界的な投入資材価格の先行きには不透明感が増しており、米国の野菜生産・流通は今後も不確実性をはらんでいる。

日本は、ブロッコリーなどの生鮮野菜のほか、トマト加工品、冷凍ばれいしょなど多くの野菜・野菜加工品を米国から輸入しており、同国の野菜生産・流通動向が日本の野菜需給に及ぼす影響は大きい。このようなことから、今回は米国農務省(USDA)が毎年2回(4月および12月)公表している「野菜展望報告(Vegetables and Pulses Outlook)」の最新版(令和5年12月14日公表)を基に、米国の野菜を巡る23年の需給動向および24年の展望を報告する。

なお、単位の換算には、1ポンド=0.4536キログラム、1エーカー=0.4047ヘクタールを使用した。米ドルの換算には2024年1月末日TTS相場(1ドル=148.55円)を使用した。

2 2023年の野菜産業の概観

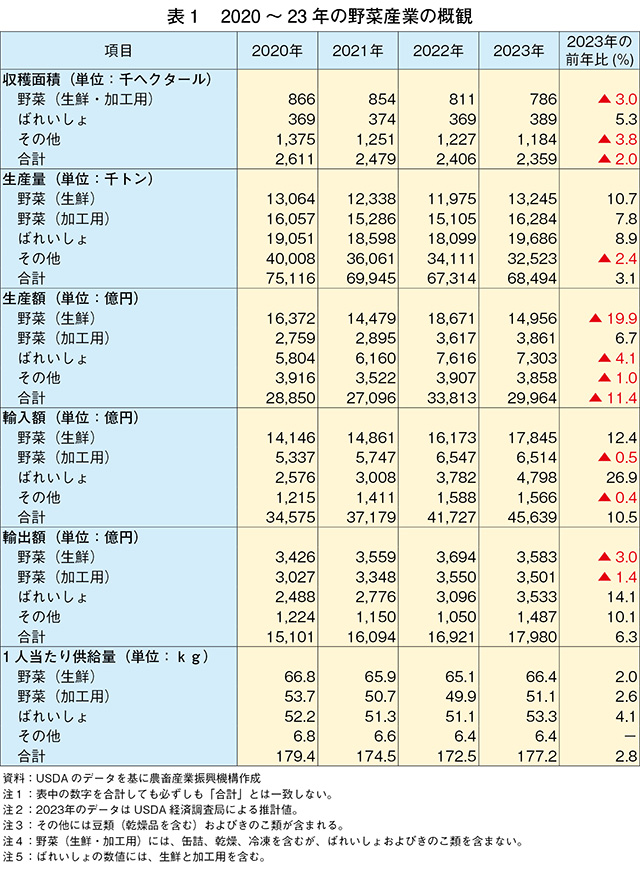

2023年の主要生鮮野菜の生産量は、良好な生育条件と生産費の低減により前年比10.7%増加し、また、加工用野菜の生産量についても同7.8%増加した(表1)。生鮮野菜の生産額については、生産量の増加に伴う平均小売価格の下落などにより、同19.9%減と大幅に下落した。

品目として生産量の多いばれいしょを見ると、23年の生産量は収穫面積の増加に伴い同8.9%増加し、1人当たり供給量は同4.1%増の53.3キログラムとなった。また、輸出額についても国内生産量が増加する中で、かなり大きく増加(同14.1%増)した。

品目として生産量の多いばれいしょを見ると、23年の生産量は収穫面積の増加に伴い同8.9%増加し、1人当たり供給量は同4.1%増の53.3キログラムとなった。また、輸出額についても国内生産量が増加する中で、かなり大きく増加(同14.1%増)した。

3 生鮮野菜の動向

(1)2023年下半期に価格が鎮静化

2023年第4四半期(10~12月)の生鮮野菜(注1)価格は、22年の水準を大幅に下回っている。これは、22年秋の価格高騰を引きずった23年上半期の状況とは対照的である。23年第3四半期(7~9月)はカリフォルニア州の猛暑とメキシコでの干ばつの影響から供給量は一時的に減少したが、同州以外の国内生産量が十分であったことや、輸入野菜の供給が、過去1年半にわたり異常に不安定だった市場に安定感をもたらした。

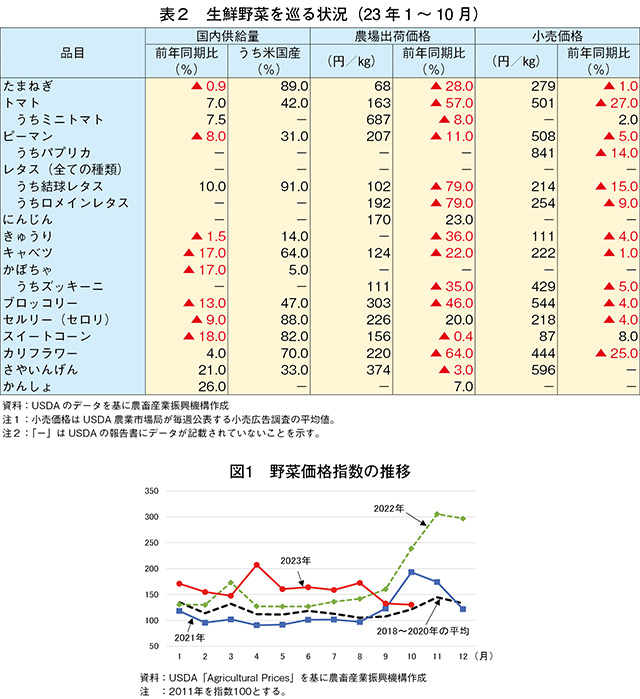

23年秋には、カリフォルニア州の温暖で乾燥した気候の継続、干ばつや生産コスト高騰の緩和および生育期の好天が組み合わさった恩恵を受けて、レタス、トマト、カリフラワーなど複数の作物の国内供給量が大幅に増加し、その結果、1~10月の主要生鮮野菜の小売価格は下落した(表2)。また、生鮮野菜の夏~初秋の産地から晩秋~冬の産地への移動(注2)も順調に行われた。

23年の生鮮野菜の供給はかなり安定しており、23年10月のUSDAの野菜価格指数(注3)は、前年同月より46%下落した(図1)。同年第4四半期の生鮮野菜全体の価格は、結球レタス、たまねぎ、ばれいしょ、トマトの下落を要因として、平均で前年同期比34%安以下になると予想される。

注1:本節では、特にことわりのない限り、生鮮野菜の生産量などからは、ばれいしょときのこ類を除いている。

注2:産地移動については、野菜の情報2023年9月号「米国の野菜をめぐる2022年の状況および2023年の見通し」のコラム1参照のこと。

注3:野菜の生産者価格に関する指数。

(2)総供給量に占める輸入品の割合は引き続き増加

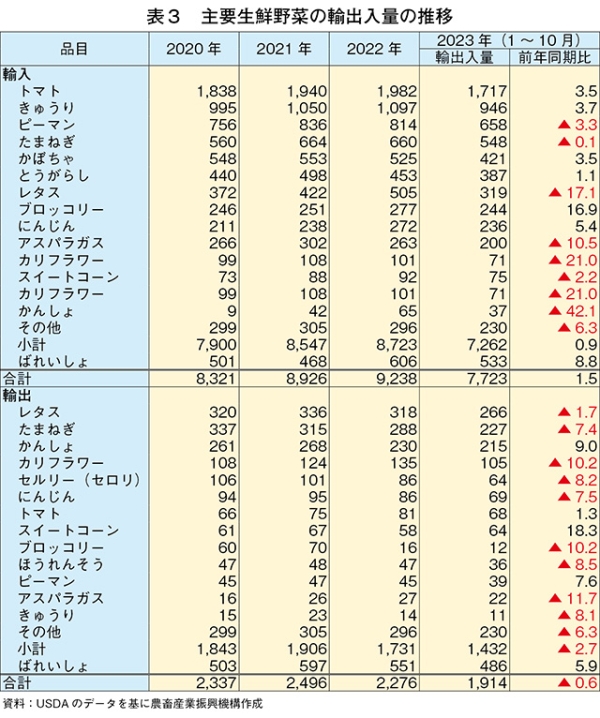

生鮮野菜供給量に占める輸入品の割合は、過去数十年、着実に増加してきた。2022年の輸入品の割合は、20年前の2倍以上に相当する39%となった。また、23年1~10月の主要生鮮野菜(ばれいしょを除く)の輸入量は、前年同期比0.9%増であった(表3)。

生鮮野菜輸入量の約78%を占めるメキシコからの輸入量(23年)を見ると、同国での干ばつが主要産地の単収に影響したこともあり、第3四半期には同1%減となったが、1~10月の累計では同2.1%増となった。メキシコに次いで生鮮野菜輸入量の12%を占めるカナダの輸入量は、同0.5%増加した。

一方、輸出については、23年1~10月を見ると、スイートコーンはカナダの需要の高まりを受けて、前年同期比18.3%と大幅に増加した。また、かんしょはEU向けが過去最多となり、同9.0%とかなりの程度増加した。しかしながら、米ドル高による価格競争力の低下などから、ブロッコリーが同10.2%減、カリフラワーが同10.2%減、セルリー(セロリ)が同8.2%減、きゅうりが同8.1%減、とそれぞれ低下した。

2023年第4四半期(10~12月)の生鮮野菜(注1)価格は、22年の水準を大幅に下回っている。これは、22年秋の価格高騰を引きずった23年上半期の状況とは対照的である。23年第3四半期(7~9月)はカリフォルニア州の猛暑とメキシコでの干ばつの影響から供給量は一時的に減少したが、同州以外の国内生産量が十分であったことや、輸入野菜の供給が、過去1年半にわたり異常に不安定だった市場に安定感をもたらした。

23年秋には、カリフォルニア州の温暖で乾燥した気候の継続、干ばつや生産コスト高騰の緩和および生育期の好天が組み合わさった恩恵を受けて、レタス、トマト、カリフラワーなど複数の作物の国内供給量が大幅に増加し、その結果、1~10月の主要生鮮野菜の小売価格は下落した(表2)。また、生鮮野菜の夏~初秋の産地から晩秋~冬の産地への移動(注2)も順調に行われた。

23年の生鮮野菜の供給はかなり安定しており、23年10月のUSDAの野菜価格指数(注3)は、前年同月より46%下落した(図1)。同年第4四半期の生鮮野菜全体の価格は、結球レタス、たまねぎ、ばれいしょ、トマトの下落を要因として、平均で前年同期比34%安以下になると予想される。

注1:本節では、特にことわりのない限り、生鮮野菜の生産量などからは、ばれいしょときのこ類を除いている。

注2:産地移動については、野菜の情報2023年9月号「米国の野菜をめぐる2022年の状況および2023年の見通し」のコラム1参照のこと。

注3:野菜の生産者価格に関する指数。

(2)総供給量に占める輸入品の割合は引き続き増加

生鮮野菜供給量に占める輸入品の割合は、過去数十年、着実に増加してきた。2022年の輸入品の割合は、20年前の2倍以上に相当する39%となった。また、23年1~10月の主要生鮮野菜(ばれいしょを除く)の輸入量は、前年同期比0.9%増であった(表3)。

生鮮野菜輸入量の約78%を占めるメキシコからの輸入量(23年)を見ると、同国での干ばつが主要産地の単収に影響したこともあり、第3四半期には同1%減となったが、1~10月の累計では同2.1%増となった。メキシコに次いで生鮮野菜輸入量の12%を占めるカナダの輸入量は、同0.5%増加した。

一方、輸出については、23年1~10月を見ると、スイートコーンはカナダの需要の高まりを受けて、前年同期比18.3%と大幅に増加した。また、かんしょはEU向けが過去最多となり、同9.0%とかなりの程度増加した。しかしながら、米ドル高による価格競争力の低下などから、ブロッコリーが同10.2%減、カリフラワーが同10.2%減、セルリー(セロリ)が同8.2%減、きゅうりが同8.1%減、とそれぞれ低下した。

4 加工用野菜の動向

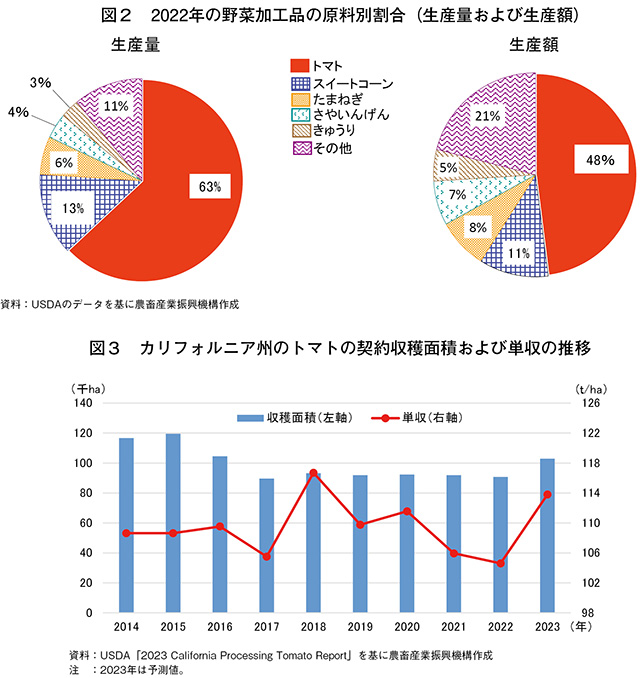

加工用に栽培される野菜は、果皮が厚く、形状が均一で、収穫や加工がしやすいといった性質を有していることが多い。米国ではさまざまな野菜が加工されるが、トマトは、野菜加工品生産量全体の約6割、生産額全体の約5割を占めている(図2)。

(1)カリフォルニア州では加工用トマトの単収が増加

米国は、世界最大の加工用トマトの生産国である。トマトは霜に弱いため、気候が温暖で霜害リスクの低いカリフォルニア州とフロリダ州を中心に栽培されている。このうち、加工用については、ほとんどがカリフォルニア州で生産されている。加工用トマトの単収は、2年連続で予想を下回った後、2023年には過去2番目の高レベルとなる1ヘクタール当たり113.8トンに増加すると見込まれている(図3)。23年は春の作付開始が遅れたものの、契約単価の上昇と干ばつの緩和により、収穫面積が増加していた。また、23年の契約生産量は、過去最多となった15年の記録を更新する1170万トンと見込まれている。

【コラム】 カリフォルニア州の加工用トマトの生産費が高騰

カリフォルニア大学が2023年7月に公表した分析結果によれば、加工用トマトの生産費は、前回(17年)の調査以降の6年間で大幅に上昇した。カリフォルニア州の加工用トマトの生産は、近年、干ばつおよびかんがい用水の利用規制により、セントラル・バレーと呼ばれる広大な農業地域(東西100キロメートル、南北700キロメートル)中で、南部のサンホアキン・バレーから、北部のサクラメント・バレーなどに移動している。

加工用トマトの生産者は、通常、数週間から数カ月かけて苗を圃場に移植することで、収穫が短期間に集中して工場への原料供給が過剰になることを避けている。しかし、23年は、春の降雨により一部地域で圃場に入れない時期があったため、計画よりも遅く限られた時期に移植せざるを得なかったことから、収穫時期が集中した。

生産者に対する聞き取り調査では、かんがい用水、労賃、燃料、肥料といった投入資材価格の高騰により、23年の加工用トマトの作付けから収穫までに要する生産費は、17年の76%増に相当する1ヘクタール当たり約220万円になっている。この中には、種子、育苗の36万円超、かんがい関係の約18万円、機械収穫と特注の移植機の36万円が含まれている。

生産費上昇の要因は複数あるが、かんがい用水の価格が過去6年間で85%上昇したことが大きい。サクラメント・バレーの生産者は、今年、かんがい用水を十分に確保できたが、かんがい用水の価格は干ばつで高騰した時のまま据え置かれているとしている。23年のかんがい用水の価格(1立方メートル当たり)は、地表水価格と地下水価格を組み合わせた結果、約14円であった。これ以外にも17年の調査以降、肥料費は72%、燃油費は66%、労賃は52~63%それぞれ上昇している。

ただし、生産費は上昇しているが、契約価格が記録的な高値となったことで、23年は一定の生産者利益の確保ができるとされる。サクラメント・バレーの加工用トマトの場合、生産者は17年に赤字となっていたが、23年は前年比31%増の1ヘクタール当たり19万4千円の純利益が見込まれている。

加工用トマトの生産者は、通常、数週間から数カ月かけて苗を圃場に移植することで、収穫が短期間に集中して工場への原料供給が過剰になることを避けている。しかし、23年は、春の降雨により一部地域で圃場に入れない時期があったため、計画よりも遅く限られた時期に移植せざるを得なかったことから、収穫時期が集中した。

生産者に対する聞き取り調査では、かんがい用水、労賃、燃料、肥料といった投入資材価格の高騰により、23年の加工用トマトの作付けから収穫までに要する生産費は、17年の76%増に相当する1ヘクタール当たり約220万円になっている。この中には、種子、育苗の36万円超、かんがい関係の約18万円、機械収穫と特注の移植機の36万円が含まれている。

生産費上昇の要因は複数あるが、かんがい用水の価格が過去6年間で85%上昇したことが大きい。サクラメント・バレーの生産者は、今年、かんがい用水を十分に確保できたが、かんがい用水の価格は干ばつで高騰した時のまま据え置かれているとしている。23年のかんがい用水の価格(1立方メートル当たり)は、地表水価格と地下水価格を組み合わせた結果、約14円であった。これ以外にも17年の調査以降、肥料費は72%、燃油費は66%、労賃は52~63%それぞれ上昇している。

ただし、生産費は上昇しているが、契約価格が記録的な高値となったことで、23年は一定の生産者利益の確保ができるとされる。サクラメント・バレーの加工用トマトの場合、生産者は17年に赤字となっていたが、23年は前年比31%増の1ヘクタール当たり19万4千円の純利益が見込まれている。

(2)潤沢なかんがい用水と価格高により加工用トマトの生産が増加

2023年はカリフォルニア州のセントラル・バレー地域の各地で、冬の嵐による洪水が発生し、春になっても圃場は湿潤状態が続いた。このため、春の移植と秋の収穫に遅れが生じたが、かんがい用水が潤沢となったことやトマト製品に対する需要の高まりにより、加工用トマトの生産者は、高単収と高値による恩恵を受けた。

23年上半期にカリフォルニアトマト生産者協会と加工業者は、慣行栽培のトマトの基本契約単価を、ここ数十年の最高値となる1トン当たり2万3000円とすることで合意した。

高まる需要から、トマトペーストの在庫は前年度よりもさらに減少したため、トマトペースト価格は上昇基調にあった。主要トマト加工業者によれば、バルク(55ガロン(208リットル)ドラム缶入り)の23年秋のトマトペーストの価格は、トマト可溶性固形分の含有割合の増加により、1キログラム当たり278~398円と、23年春の価格(同263~380円)に比べて5~6%高くなっている。この価格水準は、20年の加工用トマトの生産者価格である同131円よりはるかに高いが、1980年代の生産者価格(同589円:インフレ調整後)に比べると高くはない。

23年8月に公表されたUSDAの報告書によると、23年のトマトの生産契約数量は1423万トンと、前年の1157万トンから23%の増加が予測されている。

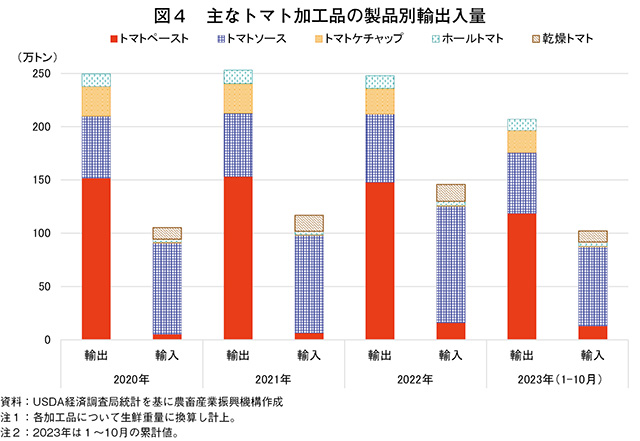

輸出入統計によれば、23年1~10月のトマト加工品の累計輸入量は、前年同期比で約16%減少している(図4)。これは、23年の輸入量(生鮮重量換算)の70%以上を占めるトマトソースの輸入量が、前年同期比18%減となっているためである。一方、トマト加工品の輸出入額は、加工用トマトの単価が前年より30%以上高くなっているため、前年よりも増加する可能性がある。

対照的に、23年1~10月のトマト加工品の累計輸出量は、前年同期比1.4%増であった。輸出量の変化は、半分以上を占めるトマトペーストと約3分の1を占めるトマトソースの輸出量の変化によるものである。なお、直近23年10月の状況を見ると、トマトソースの輸出量は15%増、トマトペーストの輸出量は同6%減となっている。

22年と23年の貿易状況の違いは、国内生産の増加、旺盛な国内需要、トマト価格の高騰を反映している。米国のトマト加工業者は、国産品で輸入品を代替しつつ、国外への安定的な製品供給を維持している。

(3)冷凍野菜の在庫量がわずかに減少

米国で生産される加工用野菜の多くは、夏の終わりから秋にかけて収穫、加工、貯蔵されるが、野菜加工品の流通・販売は、通年で行われている。また貿易は、国内の消費者が年間を通じて多種多様な野菜加工品を入手できることに役立っている。さらに、生鮮野菜とともに冷凍品などの野菜加工品は、消費者に味覚を含む食の多様性や栄養を提供する上で重要な役割を果たしている。

USDAは、農産物を30日以上保管する約600カ所の低温貯蔵施設のリストを管理し、これらの施設を月1回調査し、冷凍野菜の供給量の変化を観測している。2023年10月には、前年同月比0.5%減となる約171万9100トンの野菜とばれいしょが冷凍貯蔵されていた。このうち、約32%がばれいしょ、28%がスイートコーン、8%がグリーンピース、7%がいんげん豆、5%がにんじん、2%がブロッコリーであった。

(4)貿易状況:野菜加工品の輸出入額が増加

2023年1~10月の野菜加工品の輸入額は、前年同期比7.6%増の9001億円であった。カナダは、野菜加工品の輸入先として最大であり、米国の野菜加工品輸入量の25%以上を占めている。カナダからの野菜加工品の輸入額は、前年同期比18%増の2897億円、メキシコからの輸入額は同9.9%増の1679億円といずれも増加した。一方、中国からの輸入額は同20%減の501億円であった。

同期間の冷凍野菜の輸入額は、ばれいしょが2494億円(前年同期比26.4%増)とブロッコリーが570億4000万円(同11.9%増)が牽引して同14.8%増となった。冷凍野菜の輸入量は、前年に249万4800トンの過去最多を記録し、23年にはさらに前年同期比1.1%増加した。冷凍野菜は、過去3年間の野菜加工品の輸入量の54%、輸入額の49%を占めていたが、大部分が冷凍ばれいしょ製品であった。

同期間の調理・調製済み野菜の輸入額は、同4.7%増の3179億円であった。トマトケチャップ(輸入額53.4%増、輸入量41.9%増)などのトマト加工品(輸入額で35.5%増)およびポテトチップス(輸入額47.8%増、輸入量27.8%増)の増加分が、アーティチョークなどの減少分を上回った。

同期間の野菜加工品の輸出額は、同5.4%増の5422億円であった。カナダは米国の野菜加工品の最大の輸出先であり、同国への輸出額は同3%増の1448億円であった。第2位と第3位の輸出先であるメキシコと日本向けの野菜加工品の輸出量は、前年同期よりわずかに減少しているが、輸出額ではそれぞれ同15.4%増、同13.8%増となっている。

同期間の冷凍野菜の輸出額は、ばれいしょの輸出額(同13.1%増)が牽引し、同8.6%増の2169億円となった。一方、かんしょ(同85.1%減)やほうれんそう(同42.9%減)などの冷凍野菜の輸出額は大幅に減少した。また、輸出量を見ると、冷凍野菜全体では同12%減となった。

同期間の調理・調製済み野菜の輸出額は、同4.8%増の2808億円となった。これにはトマト(輸出額11.6%増、輸出量4%増)とポテトチップス(輸出額8.2%増、輸出量9.3%増)の増加が貢献した。

2023年はカリフォルニア州のセントラル・バレー地域の各地で、冬の嵐による洪水が発生し、春になっても圃場は湿潤状態が続いた。このため、春の移植と秋の収穫に遅れが生じたが、かんがい用水が潤沢となったことやトマト製品に対する需要の高まりにより、加工用トマトの生産者は、高単収と高値による恩恵を受けた。

23年上半期にカリフォルニアトマト生産者協会と加工業者は、慣行栽培のトマトの基本契約単価を、ここ数十年の最高値となる1トン当たり2万3000円とすることで合意した。

高まる需要から、トマトペーストの在庫は前年度よりもさらに減少したため、トマトペースト価格は上昇基調にあった。主要トマト加工業者によれば、バルク(55ガロン(208リットル)ドラム缶入り)の23年秋のトマトペーストの価格は、トマト可溶性固形分の含有割合の増加により、1キログラム当たり278~398円と、23年春の価格(同263~380円)に比べて5~6%高くなっている。この価格水準は、20年の加工用トマトの生産者価格である同131円よりはるかに高いが、1980年代の生産者価格(同589円:インフレ調整後)に比べると高くはない。

23年8月に公表されたUSDAの報告書によると、23年のトマトの生産契約数量は1423万トンと、前年の1157万トンから23%の増加が予測されている。

輸出入統計によれば、23年1~10月のトマト加工品の累計輸入量は、前年同期比で約16%減少している(図4)。これは、23年の輸入量(生鮮重量換算)の70%以上を占めるトマトソースの輸入量が、前年同期比18%減となっているためである。一方、トマト加工品の輸出入額は、加工用トマトの単価が前年より30%以上高くなっているため、前年よりも増加する可能性がある。

対照的に、23年1~10月のトマト加工品の累計輸出量は、前年同期比1.4%増であった。輸出量の変化は、半分以上を占めるトマトペーストと約3分の1を占めるトマトソースの輸出量の変化によるものである。なお、直近23年10月の状況を見ると、トマトソースの輸出量は15%増、トマトペーストの輸出量は同6%減となっている。

22年と23年の貿易状況の違いは、国内生産の増加、旺盛な国内需要、トマト価格の高騰を反映している。米国のトマト加工業者は、国産品で輸入品を代替しつつ、国外への安定的な製品供給を維持している。

(3)冷凍野菜の在庫量がわずかに減少

米国で生産される加工用野菜の多くは、夏の終わりから秋にかけて収穫、加工、貯蔵されるが、野菜加工品の流通・販売は、通年で行われている。また貿易は、国内の消費者が年間を通じて多種多様な野菜加工品を入手できることに役立っている。さらに、生鮮野菜とともに冷凍品などの野菜加工品は、消費者に味覚を含む食の多様性や栄養を提供する上で重要な役割を果たしている。

USDAは、農産物を30日以上保管する約600カ所の低温貯蔵施設のリストを管理し、これらの施設を月1回調査し、冷凍野菜の供給量の変化を観測している。2023年10月には、前年同月比0.5%減となる約171万9100トンの野菜とばれいしょが冷凍貯蔵されていた。このうち、約32%がばれいしょ、28%がスイートコーン、8%がグリーンピース、7%がいんげん豆、5%がにんじん、2%がブロッコリーであった。

(4)貿易状況:野菜加工品の輸出入額が増加

2023年1~10月の野菜加工品の輸入額は、前年同期比7.6%増の9001億円であった。カナダは、野菜加工品の輸入先として最大であり、米国の野菜加工品輸入量の25%以上を占めている。カナダからの野菜加工品の輸入額は、前年同期比18%増の2897億円、メキシコからの輸入額は同9.9%増の1679億円といずれも増加した。一方、中国からの輸入額は同20%減の501億円であった。

同期間の冷凍野菜の輸入額は、ばれいしょが2494億円(前年同期比26.4%増)とブロッコリーが570億4000万円(同11.9%増)が牽引して同14.8%増となった。冷凍野菜の輸入量は、前年に249万4800トンの過去最多を記録し、23年にはさらに前年同期比1.1%増加した。冷凍野菜は、過去3年間の野菜加工品の輸入量の54%、輸入額の49%を占めていたが、大部分が冷凍ばれいしょ製品であった。

同期間の調理・調製済み野菜の輸入額は、同4.7%増の3179億円であった。トマトケチャップ(輸入額53.4%増、輸入量41.9%増)などのトマト加工品(輸入額で35.5%増)およびポテトチップス(輸入額47.8%増、輸入量27.8%増)の増加分が、アーティチョークなどの減少分を上回った。

同期間の野菜加工品の輸出額は、同5.4%増の5422億円であった。カナダは米国の野菜加工品の最大の輸出先であり、同国への輸出額は同3%増の1448億円であった。第2位と第3位の輸出先であるメキシコと日本向けの野菜加工品の輸出量は、前年同期よりわずかに減少しているが、輸出額ではそれぞれ同15.4%増、同13.8%増となっている。

同期間の冷凍野菜の輸出額は、ばれいしょの輸出額(同13.1%増)が牽引し、同8.6%増の2169億円となった。一方、かんしょ(同85.1%減)やほうれんそう(同42.9%減)などの冷凍野菜の輸出額は大幅に減少した。また、輸出量を見ると、冷凍野菜全体では同12%減となった。

同期間の調理・調製済み野菜の輸出額は、同4.8%増の2808億円となった。これにはトマト(輸出額11.6%増、輸出量4%増)とポテトチップス(輸出額8.2%増、輸出量9.3%増)の増加が貢献した。

5 個別品目の状況:ばれいしょ

本項では、米国産野菜の中で単一品目としては最も輸出量の多い、ばれいしょの動向を紹介する。なお、日本向けの生のばれいしょ塊茎の輸出については、厳格な植物検疫上の要件が課せられており、大きなコストを伴うため現実的ではない。このため、日本向け輸出品は、試験研究などの目的を除きほぼすべてが加工品となっている。

(1)単収増により生産量が大幅増

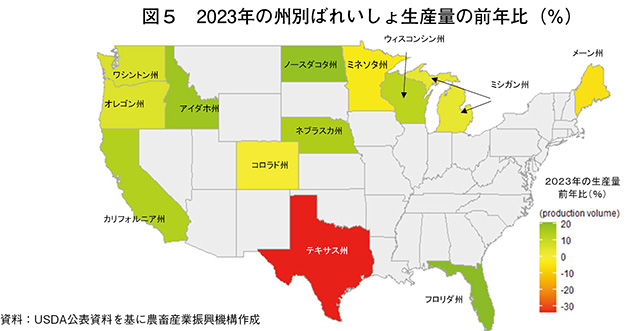

USDAによれば、2023年の米国のばれいしょ生産量は前年比9%増の1969万5300トンであった。収穫面積の増加(前年比5%増)と過去3番目に高い単収(1ヘクタール当たり50.6トン)とが相まって、ばれいしょ全米生産上位13州(注4)では、2000年以降で最大の収穫量となった。このうち、6州(カリフォルニア州、フロリダ州、アイダホ州、ネブラスカ州、ノースダコタ州、ウィスコンシン州)では前年比2桁の増産率を記録した(図5)。一方、全生産量の約2%を占めるテキサス州の生産量は、前年比減少率が最大の34%となった。

注4:2022年の生産量(USDA公表)から上位順にアイダホ州、ワシントン州、ウィスコンシン州、オレゴン州、ノースダコタ州、コロラド州、ミネソタ州、ミシガン州、メーン州、ネブラスカ州、カリフォルニア州、テキサス州、フロリダ州。

(2)地域別生産状況

ばれいしょ生産上位13州では、4年連続で生産量が減少していたが、2023年には多くの州でこの減少傾向が止まった。

アイダホ州は、全米の生産量の3分の1を占める最大のばれいしょ生産州であり、23年の同州のばれいしょ生産量は、前年比18%増と1965年以降で最大の増加率を記録した。また、ワシントン州は、全米の生産量の23%を占め、夏季の生育条件が良好であったため単収が増加し、459万400トンと過去第4位の生産量であった。

太平洋岸北西部における23年の総生産量が前年比15%増加したことにより、23/24年度のフライドポテト用と直接消費用の小豆色ばれいしょは十分に供給されると予想されている。

一方、過去の作付けパターンと23/24年度のばれいしょ価格の緩和からは、24年の作付面積が前年より減少すると予測される。他の作物の価格、加工ばれいしょの需要、輪作による制限、投入資材価格など、いくつかの要因が24年のばれいしょの作付決定に際して考慮される。

(3)価格動向:加工用ばれいしょは上昇、生鮮ばれいしょは下落傾向に

2022/23年度(9月から翌年8月)の生鮮および加工用ばれいしょの平均価格は、過去最高値となった前年度から約9円(前年比26.5%高)値上がりし、1キログラム当たり約42円(100ポンド当たり12.90米ドル)と過去最高値となった。特に加工用ばれいしょの平均価格は前年度より19%値上がりし、1年間の値上がり幅としては過去10年で最大となった。ばれいしょの販売量(生産量から自家消費、水分減少による減耗などを差し引いたもの)の約3分の2は加工用であり、ばれいしょの年度平均価格は、加工用ばれいしょの価格に敏感に反応する。業界によれば、同年度は加工用ばれいしょの在庫減少を補うため、一部のばれいしょ加工業者は、直接消費用ばれいしょを買付けしたため、生鮮ばれいしょの生産者価格がさらに値上がりし、前年度比30%高の1キログラム当たり約66円(同20米ドル)となった。

しかしながら、23/24年度の最初の2カ月間(23年9、10月)は、生鮮ばれいしょの月間生産者価格は、21年6月以降で初めて1キログラム当たり約43円を下回った。これは、同期間の米国産ばれいしょの出荷量が、前年同期比で品種により3~22%増加したことを反映したものである。

ばれいしょの消費者価格も、5カ月連続で上昇した後、23年8月から10月にかけて下落したように、緩和し始めている。ばれいしょの販売促進活動を行う米国ポテト協会(Potatoes USA)の小売販売報告によれば、秋のばれいしょの大量収穫を前に23年7~9月の生鮮および加工ばれいしょの小売販売は、販売額で前年同期比9.5%増、販売量(生鮮重量換算)で同1.7%減となった。5ポンド(2.27キログラム)容量の小売パックは、小売りでの生鮮ばれいしょ販売量の57%を占めた。品種別では、小豆色種は小売販売量の63%を占め、引き続き生鮮ばれいしょで最大の品種であり、これに黄色種(14%)、赤色種(13%)が続いた。

(4)貿易状況:ばれいしょの輸出量はわずかに増加、輸入量はかなりの程度増加

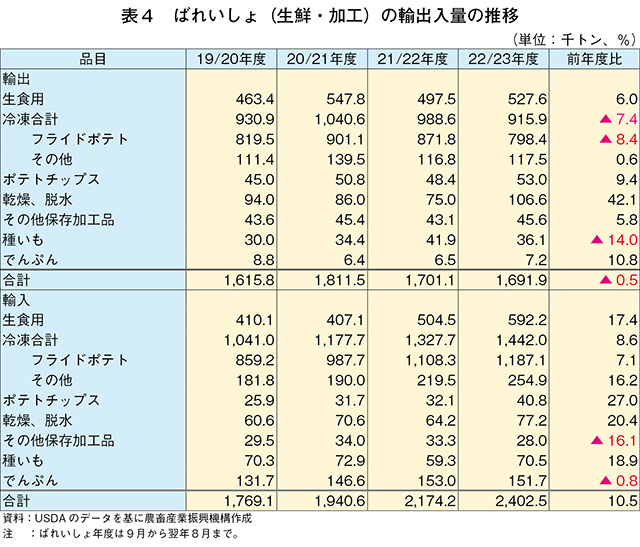

2022/23年度の米国産ばれいしょおよびばれいしょ加工品(デンプンを含むがデキストリンを除く)の輸出額は、名目で過去最高となる前年度比18%増の3265億円となった。一方、輸出量(製品重量ベース)は、冷凍フライドポテトが同8.4%減となったことから減少した(表4)。

生鮮ばれいしょ輸出量は、22年の収穫量が伸び悩んだものの、同6%増の52万7600トンとなった。このうち、有機栽培の生鮮ばれいしょの輸出量は、約1万800トンで過去最多となり、生鮮ばれいしょ輸出量の2%を占めている。

生鮮ばれいしょ輸入量(種子を除く)については、前年度比17%増の59万2200トンで過去最多となり、直接消費用と加工用ばれいしょの国内原料供給を緩和する一助となった。

冷凍フライドポテトの輸入量も118万7100トン(前年度比7%増)で過去最多となった。輸入先としてはカナダが86%を占め、次いでEUが12%を占めた。

(1)単収増により生産量が大幅増

USDAによれば、2023年の米国のばれいしょ生産量は前年比9%増の1969万5300トンであった。収穫面積の増加(前年比5%増)と過去3番目に高い単収(1ヘクタール当たり50.6トン)とが相まって、ばれいしょ全米生産上位13州(注4)では、2000年以降で最大の収穫量となった。このうち、6州(カリフォルニア州、フロリダ州、アイダホ州、ネブラスカ州、ノースダコタ州、ウィスコンシン州)では前年比2桁の増産率を記録した(図5)。一方、全生産量の約2%を占めるテキサス州の生産量は、前年比減少率が最大の34%となった。

注4:2022年の生産量(USDA公表)から上位順にアイダホ州、ワシントン州、ウィスコンシン州、オレゴン州、ノースダコタ州、コロラド州、ミネソタ州、ミシガン州、メーン州、ネブラスカ州、カリフォルニア州、テキサス州、フロリダ州。

(2)地域別生産状況

ばれいしょ生産上位13州では、4年連続で生産量が減少していたが、2023年には多くの州でこの減少傾向が止まった。

アイダホ州は、全米の生産量の3分の1を占める最大のばれいしょ生産州であり、23年の同州のばれいしょ生産量は、前年比18%増と1965年以降で最大の増加率を記録した。また、ワシントン州は、全米の生産量の23%を占め、夏季の生育条件が良好であったため単収が増加し、459万400トンと過去第4位の生産量であった。

太平洋岸北西部における23年の総生産量が前年比15%増加したことにより、23/24年度のフライドポテト用と直接消費用の小豆色ばれいしょは十分に供給されると予想されている。

一方、過去の作付けパターンと23/24年度のばれいしょ価格の緩和からは、24年の作付面積が前年より減少すると予測される。他の作物の価格、加工ばれいしょの需要、輪作による制限、投入資材価格など、いくつかの要因が24年のばれいしょの作付決定に際して考慮される。

(3)価格動向:加工用ばれいしょは上昇、生鮮ばれいしょは下落傾向に

2022/23年度(9月から翌年8月)の生鮮および加工用ばれいしょの平均価格は、過去最高値となった前年度から約9円(前年比26.5%高)値上がりし、1キログラム当たり約42円(100ポンド当たり12.90米ドル)と過去最高値となった。特に加工用ばれいしょの平均価格は前年度より19%値上がりし、1年間の値上がり幅としては過去10年で最大となった。ばれいしょの販売量(生産量から自家消費、水分減少による減耗などを差し引いたもの)の約3分の2は加工用であり、ばれいしょの年度平均価格は、加工用ばれいしょの価格に敏感に反応する。業界によれば、同年度は加工用ばれいしょの在庫減少を補うため、一部のばれいしょ加工業者は、直接消費用ばれいしょを買付けしたため、生鮮ばれいしょの生産者価格がさらに値上がりし、前年度比30%高の1キログラム当たり約66円(同20米ドル)となった。

しかしながら、23/24年度の最初の2カ月間(23年9、10月)は、生鮮ばれいしょの月間生産者価格は、21年6月以降で初めて1キログラム当たり約43円を下回った。これは、同期間の米国産ばれいしょの出荷量が、前年同期比で品種により3~22%増加したことを反映したものである。

ばれいしょの消費者価格も、5カ月連続で上昇した後、23年8月から10月にかけて下落したように、緩和し始めている。ばれいしょの販売促進活動を行う米国ポテト協会(Potatoes USA)の小売販売報告によれば、秋のばれいしょの大量収穫を前に23年7~9月の生鮮および加工ばれいしょの小売販売は、販売額で前年同期比9.5%増、販売量(生鮮重量換算)で同1.7%減となった。5ポンド(2.27キログラム)容量の小売パックは、小売りでの生鮮ばれいしょ販売量の57%を占めた。品種別では、小豆色種は小売販売量の63%を占め、引き続き生鮮ばれいしょで最大の品種であり、これに黄色種(14%)、赤色種(13%)が続いた。

(4)貿易状況:ばれいしょの輸出量はわずかに増加、輸入量はかなりの程度増加

2022/23年度の米国産ばれいしょおよびばれいしょ加工品(デンプンを含むがデキストリンを除く)の輸出額は、名目で過去最高となる前年度比18%増の3265億円となった。一方、輸出量(製品重量ベース)は、冷凍フライドポテトが同8.4%減となったことから減少した(表4)。

生鮮ばれいしょ輸出量は、22年の収穫量が伸び悩んだものの、同6%増の52万7600トンとなった。このうち、有機栽培の生鮮ばれいしょの輸出量は、約1万800トンで過去最多となり、生鮮ばれいしょ輸出量の2%を占めている。

生鮮ばれいしょ輸入量(種子を除く)については、前年度比17%増の59万2200トンで過去最多となり、直接消費用と加工用ばれいしょの国内原料供給を緩和する一助となった。

冷凍フライドポテトの輸入量も118万7100トン(前年度比7%増)で過去最多となった。輸入先としてはカナダが86%を占め、次いでEUが12%を占めた。

6 おわりに

2023年秋には、米国の野菜の主産地であるカリフォルニア州を中心とした干ばつが解消され、冬季の積雪により同州山岳部にも十分な積雪があったことから、野菜の生産が前年よりも順調に行われた。

しかし、野菜を含む農産物の生産費高騰の要因となったロシア・ウクライナ戦争は終息しておらず、中東・ガザ地区での紛争を契機としたスエズ運河経由の物流混乱、干ばつによるパナマ運河の通航可能量減少といった物流混乱など、投入資材費をさらに高騰させる要因がくすぶり続けており、野菜の生産・流通を取り巻く状況には不透明感が増している。

米国では主要輸入先であるメキシコとペルーがエルニーニョ現象の影響から干ばつとなったことで、一部野菜の輸入量が激減し卸売価格が急騰した。エルニーニョ現象は、米国の気温、降水量にも大きく影響することから、2024年春以降の気象には注意が必要である。

24年11月には大統領選挙を控え、また、次期農業法も未成立であるなど農政の今後の見通しが立ちにくい状況にある。このため、引き続き生産のみならず政策や貿易を含めた今後の動向が注目される。

しかし、野菜を含む農産物の生産費高騰の要因となったロシア・ウクライナ戦争は終息しておらず、中東・ガザ地区での紛争を契機としたスエズ運河経由の物流混乱、干ばつによるパナマ運河の通航可能量減少といった物流混乱など、投入資材費をさらに高騰させる要因がくすぶり続けており、野菜の生産・流通を取り巻く状況には不透明感が増している。

米国では主要輸入先であるメキシコとペルーがエルニーニョ現象の影響から干ばつとなったことで、一部野菜の輸入量が激減し卸売価格が急騰した。エルニーニョ現象は、米国の気温、降水量にも大きく影響することから、2024年春以降の気象には注意が必要である。

24年11月には大統領選挙を控え、また、次期農業法も未成立であるなど農政の今後の見通しが立ちにくい状況にある。このため、引き続き生産のみならず政策や貿易を含めた今後の動向が注目される。