ホーム > 野菜 > 野菜の情報 > 中国産野菜の生産と消費および輸出の動向(たまねぎ)

海外情報 野菜情報 2024年2月号

中国産野菜の生産と消費および輸出の動向(たまねぎ)

調査情報部

【要約】

日本の生鮮たまねぎの国内供給量は、8割が国内産、残りの2割が輸入品であり、輸入品の9割以上を中国産が占めている。近年、国内産たまねぎの卸売価格は、夏の猛暑や天候不良の影響を受けた北海道をはじめとする主産地の不作から、高値で推移している。コロナ禍においては、中国での都市封鎖や物流停滞の影響を受けて、中国産の輸入量が大幅に減少したため、国内産の価格高騰に拍車をかけた。現在、コロナ禍からの回復に向かう中で、中国産の輸入量の増加が見込まれるが、中国国内の人件費および地代の上昇により、生産コストや調製コストは増加基調にある。今後の中国産たまねぎの取引価格は高値で推移することが見込まれ、ベトナムなどの輸入競合国との動向と併せ、日本向け輸出の動向が注目される。

1 はじめに

中国は、日本の輸入野菜(注1)の52%(2022年、数量ベース)を占める最大の輸入先であり、同国の生産動向は、わが国の野菜需給に大きな影響を及ぼしている。

本誌では、20年9月号以降、日本の生産者から流通関係企業、消費者まで幅広く関心が高い品目を対象に、中国の野菜生産と消費および輸出について最新の動向を報告している。本稿では、20年11月号で取り上げた「たまねぎ」について、その後の情勢を報告する。

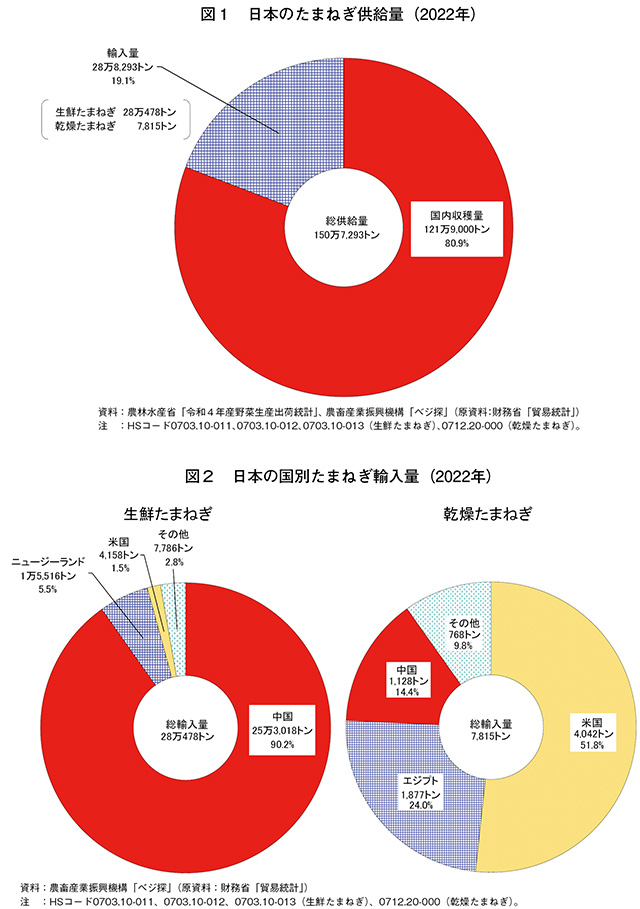

日本のたまねぎ供給の状況を見ると、22年の供給量(国内収穫量+輸入量)は150万7293トンであり、このうち輸入量が28万8293トンと供給量全体の約2割を占めている(図1)。また、輸入量の内訳を見ると、そのほとんどが生鮮たまねぎで(28万478トン)、残りのわずかが乾燥たまねぎ(注2)(7815トン)となっている。

さらに、輸入先で見ると、生鮮たまねぎの9割が中国産であり、その大半が加工・業務用として、外皮をむく手間を省ける「むきたま」の形態で輸入され、一部が卸売市場に入荷される(図2)。また、乾燥たまねぎについても米国産やエジプト産に次いで、中国産が輸入量の1割強を占め、中国産の割合が比較的高い状況にある。

本稿では、中国のたまねぎの主産地である山東省および甘粛省での聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=20.90円、1米ドル=148.07円(三菱UFJリサーチ&コンサルティング株式会社「月末・月央平均為替相場」の23年11月末日TTS相場)を使用した。

注1:輸入野菜は、生鮮野菜、冷凍野菜、塩蔵等野菜、乾燥野菜、酢調製野菜、トマト加工品、その他調製野菜およびその他の野菜を指す。

注2:粉末状やスライス状に加工され、即席麺やカレールー、ドレッシング、ソースなどの加工食品に利用される。

本誌では、20年9月号以降、日本の生産者から流通関係企業、消費者まで幅広く関心が高い品目を対象に、中国の野菜生産と消費および輸出について最新の動向を報告している。本稿では、20年11月号で取り上げた「たまねぎ」について、その後の情勢を報告する。

日本のたまねぎ供給の状況を見ると、22年の供給量(国内収穫量+輸入量)は150万7293トンであり、このうち輸入量が28万8293トンと供給量全体の約2割を占めている(図1)。また、輸入量の内訳を見ると、そのほとんどが生鮮たまねぎで(28万478トン)、残りのわずかが乾燥たまねぎ(注2)(7815トン)となっている。

さらに、輸入先で見ると、生鮮たまねぎの9割が中国産であり、その大半が加工・業務用として、外皮をむく手間を省ける「むきたま」の形態で輸入され、一部が卸売市場に入荷される(図2)。また、乾燥たまねぎについても米国産やエジプト産に次いで、中国産が輸入量の1割強を占め、中国産の割合が比較的高い状況にある。

本稿では、中国のたまねぎの主産地である山東省および甘粛省での聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=20.90円、1米ドル=148.07円(三菱UFJリサーチ&コンサルティング株式会社「月末・月央平均為替相場」の23年11月末日TTS相場)を使用した。

注1:輸入野菜は、生鮮野菜、冷凍野菜、塩蔵等野菜、乾燥野菜、酢調製野菜、トマト加工品、その他調製野菜およびその他の野菜を指す。

注2:粉末状やスライス状に加工され、即席麺やカレールー、ドレッシング、ソースなどの加工食品に利用される。

2 日本における中国産たまねぎの位置付け

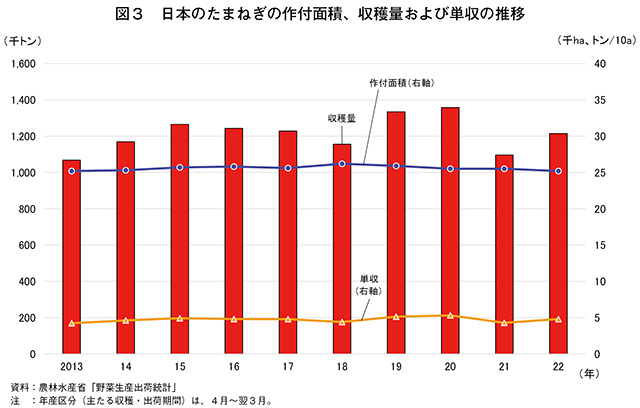

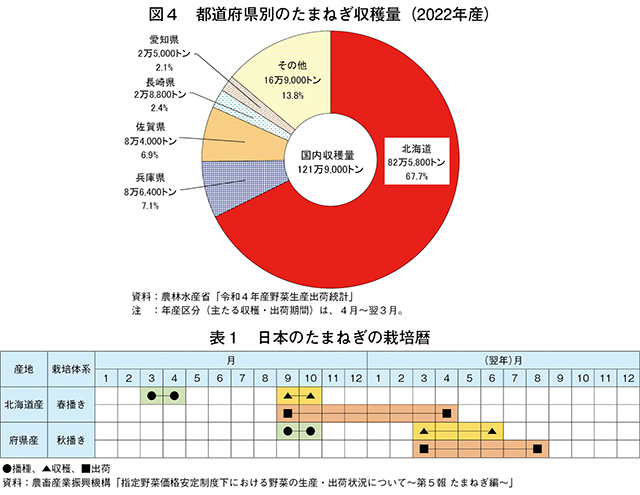

日本のたまねぎ生産状況を見ると、2022年産(4月~翌3月)の作付面積は2万5200ヘクタール(前年産比1.2%減)と直近10年間で大きな変動はなく、おおむね横ばいで推移している(図3)。一方、収穫量は露地栽培であることから天候に左右されやすく、年によって大きく増減する状況にある。特に近年は異常気象の影響を強く受けており、21年産の収穫量は109万6000トン(同19.2%減)と、豊作だった前年から一転、記録的な減産となった。これは、(1)国内収穫量の6割以上を占める北海道で、夏の猛暑や少雨の影響を受けて作柄不良となったこと(2)後続の主産地である兵庫県や佐賀県でも少雨や低温の影響を受けて小玉傾向であったこと―によるものである。また、22年収穫量は121万9000トン(同11.2%増)と前年産の反動からかなり大きく増加したものの、過去5カ年平均(123万4000トン)を下回った。

国内の主産地は北海道、兵庫県、佐賀県という特定の地域に集中しており、この3道県で国内収穫量の8割以上を占めている(図4)。このため、国内収穫量はこれら主産地の天候や気象災害、病害虫などによる豊凶の影響を大きく受けやすい特徴がある。栽培体系は大きく分けて、春播き栽培の北海道産と、秋播き栽培の府県産に区分され、産地リレーによって周年供給体制が構築されている(表1)。

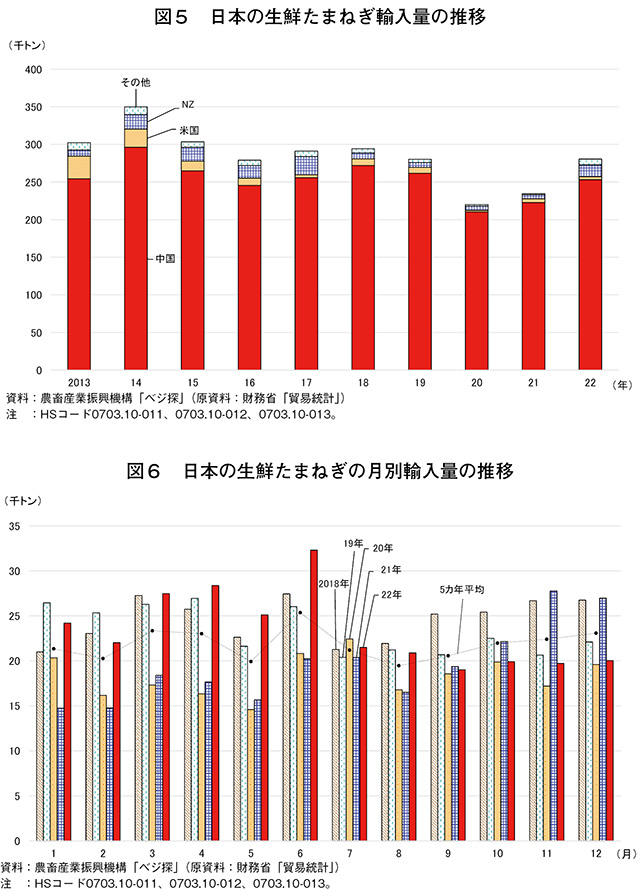

生鮮たまねぎの輸入量を見ると、13~19年(14年を除く)は、28~30万トン前後でおおむね横ばいで推移している(図5)。

14年は、国内産が小玉かつ高値傾向となったため、加工・業務用を中心に海外産の大玉需要が高まったことや、中国産の作柄が良好で、同国産の平均取引価格が安値で推移したことなどから、全体で35万トン(前年比15.8%増)とかなり大きく増加した。

一方、20年の輸入量は、過去10年で最も少ない22万トン(同21.5%減)と大幅に減少した。これは、新型コロナウイルス感染症(COVID-19)の拡大を受けて、中国国内で行われた大規模なロックダウン(都市封鎖)に伴う野菜加工場の操業停止や、主要港での物流停滞の影響を受けたものと考えられる。さらに、このような混乱の中で、同年の国内産は豊作により価格が下落したことに相反して、同年の中国産たまねぎの平均取引価格が上昇し(図7参照)、価格逆転が生じたことも輸入量減少の一因と考えられる。21年は国内産が不作となる中で、国内産の代替として中国産の需要は増加したが、中国国内で実施されたゼロコロナ政策による厳しい行動制限や物流の停滞により、23万トン(同6.6%増)と前年に続いて低水準となった。一方、22年は下半期に海上輸送費が下落したことなどを背景に28万トン(同19.6%増)と大幅に増加した。

また、かつては米国産が輸入量の1割程度を占めていたが、為替相場が円安・米ドル高基調となる中で価格競争力が低下し、米国産の輸入量は減少傾向にある。18年以降は周年の輸出体制が構築されて供給の安定性が評価されている中国産の輸入量が9割以上を占めるなど圧倒している。2位と3位の順位は、作柄や国内外の需給状況により、年によって米国産とニュージーランド(NZ)産が入れ替わっている。特にNZ産は、日本の冬から春にかけて収穫時期を迎えるという南半球の特性を生かし、主に3月から8月にかけて輸入されており、米国産(8月から翌4月)とのすみ分けがなされている。

過去5カ年の生鮮たまねぎの月別輸入量を見ると、年間を通じて比較的安定して輸入されているが、北海道産の貯蔵たまねぎの出荷が終わり、本州産へと出荷が切り替わる春から初夏(6月)にかけて輸入量が多くなる傾向がある(図6)。

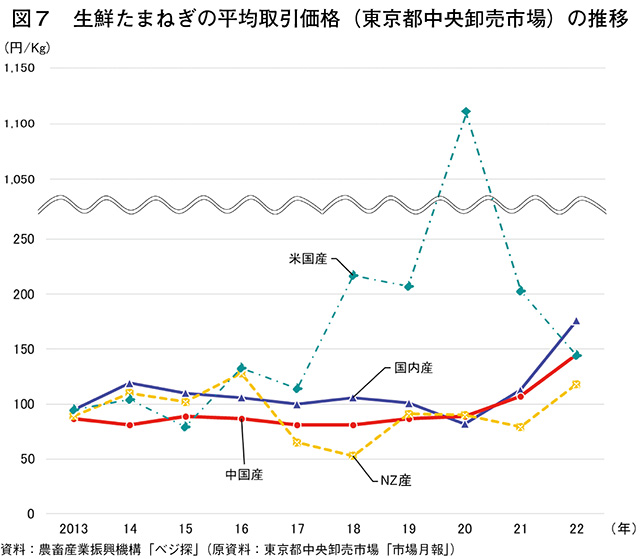

東京都中央卸売市場におけるたまねぎの平均取引価格を見ると、国内で不作となった21年は、国内産1キログラム当たり113円(前年比37.8%高)と前年から大幅に上昇した(図7)。また、22年には前年の不作による不足感から市場での引き合いが強まったことで、同176円(同55.8%高)とさらに上昇し、2年連続の高値となった。中国産に目を向けると、過去10年間で国内産が同82~176円で推移しているのに対し、中国産は同81~145円と国内産との比較では1~3割安の水準で推移している。また、中国産は価格変動が大きい米国産やNZ産と比較しても安定的に推移していると言える。しかし、近年は同国産の平均取引価格が上昇傾向にあり、20年までは同80円台で推移していたが、21年には同107円(同20.2%高)と統計史上初めて100円台に達し、さらに22年には同145円(同35.5%高)と大幅に上昇した。これは、前述のCOVID-19の拡大に伴う主要港の混乱、コンテナ不足による海上輸送費の高騰などに加えて、後述する中国国内での栽培および調製コストの高騰などが背景にあると考えられる。今後も、コスト上昇に伴う価格転嫁や為替相場の動向などを踏まえると、中国産の平均取引価格の上昇は続くと予想される。

国内の主産地は北海道、兵庫県、佐賀県という特定の地域に集中しており、この3道県で国内収穫量の8割以上を占めている(図4)。このため、国内収穫量はこれら主産地の天候や気象災害、病害虫などによる豊凶の影響を大きく受けやすい特徴がある。栽培体系は大きく分けて、春播き栽培の北海道産と、秋播き栽培の府県産に区分され、産地リレーによって周年供給体制が構築されている(表1)。

生鮮たまねぎの輸入量を見ると、13~19年(14年を除く)は、28~30万トン前後でおおむね横ばいで推移している(図5)。

14年は、国内産が小玉かつ高値傾向となったため、加工・業務用を中心に海外産の大玉需要が高まったことや、中国産の作柄が良好で、同国産の平均取引価格が安値で推移したことなどから、全体で35万トン(前年比15.8%増)とかなり大きく増加した。

一方、20年の輸入量は、過去10年で最も少ない22万トン(同21.5%減)と大幅に減少した。これは、新型コロナウイルス感染症(COVID-19)の拡大を受けて、中国国内で行われた大規模なロックダウン(都市封鎖)に伴う野菜加工場の操業停止や、主要港での物流停滞の影響を受けたものと考えられる。さらに、このような混乱の中で、同年の国内産は豊作により価格が下落したことに相反して、同年の中国産たまねぎの平均取引価格が上昇し(図7参照)、価格逆転が生じたことも輸入量減少の一因と考えられる。21年は国内産が不作となる中で、国内産の代替として中国産の需要は増加したが、中国国内で実施されたゼロコロナ政策による厳しい行動制限や物流の停滞により、23万トン(同6.6%増)と前年に続いて低水準となった。一方、22年は下半期に海上輸送費が下落したことなどを背景に28万トン(同19.6%増)と大幅に増加した。

また、かつては米国産が輸入量の1割程度を占めていたが、為替相場が円安・米ドル高基調となる中で価格競争力が低下し、米国産の輸入量は減少傾向にある。18年以降は周年の輸出体制が構築されて供給の安定性が評価されている中国産の輸入量が9割以上を占めるなど圧倒している。2位と3位の順位は、作柄や国内外の需給状況により、年によって米国産とニュージーランド(NZ)産が入れ替わっている。特にNZ産は、日本の冬から春にかけて収穫時期を迎えるという南半球の特性を生かし、主に3月から8月にかけて輸入されており、米国産(8月から翌4月)とのすみ分けがなされている。

過去5カ年の生鮮たまねぎの月別輸入量を見ると、年間を通じて比較的安定して輸入されているが、北海道産の貯蔵たまねぎの出荷が終わり、本州産へと出荷が切り替わる春から初夏(6月)にかけて輸入量が多くなる傾向がある(図6)。

東京都中央卸売市場におけるたまねぎの平均取引価格を見ると、国内で不作となった21年は、国内産1キログラム当たり113円(前年比37.8%高)と前年から大幅に上昇した(図7)。また、22年には前年の不作による不足感から市場での引き合いが強まったことで、同176円(同55.8%高)とさらに上昇し、2年連続の高値となった。中国産に目を向けると、過去10年間で国内産が同82~176円で推移しているのに対し、中国産は同81~145円と国内産との比較では1~3割安の水準で推移している。また、中国産は価格変動が大きい米国産やNZ産と比較しても安定的に推移していると言える。しかし、近年は同国産の平均取引価格が上昇傾向にあり、20年までは同80円台で推移していたが、21年には同107円(同20.2%高)と統計史上初めて100円台に達し、さらに22年には同145円(同35.5%高)と大幅に上昇した。これは、前述のCOVID-19の拡大に伴う主要港の混乱、コンテナ不足による海上輸送費の高騰などに加えて、後述する中国国内での栽培および調製コストの高騰などが背景にあると考えられる。今後も、コスト上昇に伴う価格転嫁や為替相場の動向などを踏まえると、中国産の平均取引価格の上昇は続くと予想される。

【コラム】 たまねぎの用途別推移と増加する乾燥たまねぎの需要

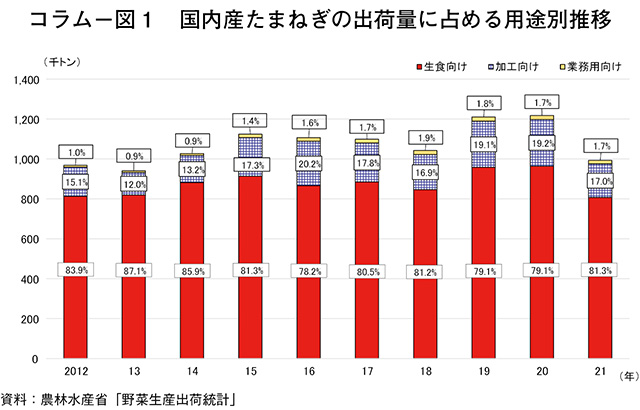

国内産たまねぎの用途別出荷量を見ると、2021年の国内出荷量(99万2900トン)のうち、生食向け(家計消費用)が80万7000トン(前年比16.3%減)、加工向けが16万9100トン(同27.8%減)、業務用向けが1万6800トン(同16.4%減)となった。従来から、国内産はその大半が生食用に向けられており、加工・業務用向けは2割程度となっている(コラム-図1)。

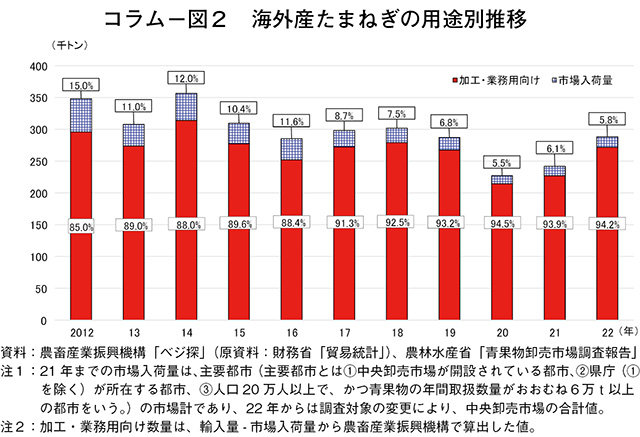

一方で、海外産たまねぎを見ると、量販店などの店頭で目にする機会もあるが(コラム-写真)、市場入荷量は少なく、輸入量の大半が加工・業務用に仕向けられている(コラム-図2)。また、20年にはCOVID-19の拡大を受けて、中国産の輸入量が大幅に減少したが、国内の皮むきなどの一次加工体制が十分に整備されていなかったため、加工・業務用需要に対し国産の対応があまり進まなかった実態がある。

今後も食の簡便化志向の拡大などが見込まれる中で、加工・業務用需要の増加が想定され、国内での加工体制の整備は国内産の仕向け先拡大につながることから、引き続き重要な課題となっている。

また、日本に輸入されるたまねぎの形態は、前述のとおり生鮮たまねぎが主体であるが、ここではさまざまな加工食品に多く利用される乾燥たまねぎの輸入状況について触れてみたい。

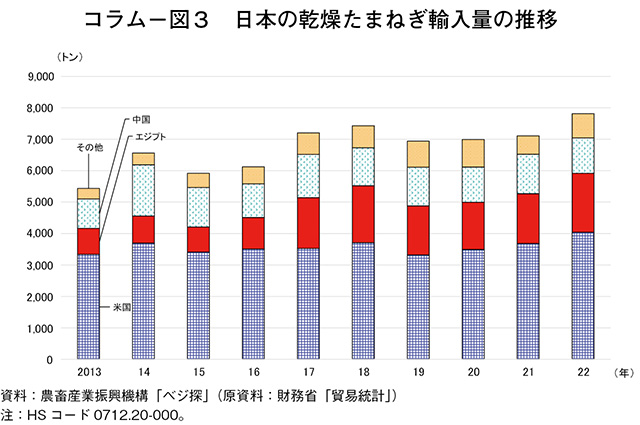

乾燥たまねぎは、加工食品を中心に利用され、近年、乾燥たまねぎの輸入量は増加傾向にある。22年には7815トン(前年比9.9%増)と前年からかなりの程度増加し、13年の5437トンからは44%増加した(コラム-図3)。これは、単身や共働き世帯の増加により、食生活を取り巻く状況が変化し、消費者が加工食品を利用する機会が増えていることが背景にあると考えられる。特に近年はエジプトからの輸入が増加しており、22年の輸入量は1877トンと13年の829トンから2倍以上増加した。エジプト産の増加理由については、同国の最大輸出先であるEU市場で一定の地位を確立したことで、新たな輸出先の開拓として、今後の消費拡大が期待される日本市場に狙いを定めたことなどが背景にあると考えられる。

一般的にエジプトは、乾燥した気候と砂漠のイメージがあるが、かんがい設備を利用したたまねぎ生産が盛んである。同国のたまねぎの年間収穫量は300万トン以上に上り、その約3分の1が輸出用に仕向けられるなど、有数のたまねぎ輸出国である。しかし、23年9月には(1)国内の作付面積の減少(2)干ばつによるEU域内の不作(3)ユーロなどに対してエジプト・ポンド安で推移する為替相場-の影響から同国産のたまねぎ需要が増加し、仲買人など一部業者が買いだめに動いたことで、国内のたまねぎ価格は前例にない高値となった。

現地報道によると、国内の一部市場ではたまねぎ1キログラム当たり35エジプト・ポンド(165円、100エジプト・ポンド=471円(コラム注))となり、前年の同12エジプト・ポンド(57円)から大幅に上昇する事態となった。

このような状況下で同国政府は、国内のたまねぎの供給確保と価格安定を図るため、24年1月1日から同年3月30日までの3カ月間、生鮮および冷凍たまねぎの輸出禁止を発表した。日本向けの主要輸出形態である乾燥たまねぎはこの規制の対象とされなかったが、生産への影響が懸念されている。今後、日本国内で利用が進む加工食品分野において、エジプト産乾燥たまねぎの生産と輸出の動向を注視する必要がある。

一方で、海外産たまねぎを見ると、量販店などの店頭で目にする機会もあるが(コラム-写真)、市場入荷量は少なく、輸入量の大半が加工・業務用に仕向けられている(コラム-図2)。また、20年にはCOVID-19の拡大を受けて、中国産の輸入量が大幅に減少したが、国内の皮むきなどの一次加工体制が十分に整備されていなかったため、加工・業務用需要に対し国産の対応があまり進まなかった実態がある。

今後も食の簡便化志向の拡大などが見込まれる中で、加工・業務用需要の増加が想定され、国内での加工体制の整備は国内産の仕向け先拡大につながることから、引き続き重要な課題となっている。

また、日本に輸入されるたまねぎの形態は、前述のとおり生鮮たまねぎが主体であるが、ここではさまざまな加工食品に多く利用される乾燥たまねぎの輸入状況について触れてみたい。

乾燥たまねぎは、加工食品を中心に利用され、近年、乾燥たまねぎの輸入量は増加傾向にある。22年には7815トン(前年比9.9%増)と前年からかなりの程度増加し、13年の5437トンからは44%増加した(コラム-図3)。これは、単身や共働き世帯の増加により、食生活を取り巻く状況が変化し、消費者が加工食品を利用する機会が増えていることが背景にあると考えられる。特に近年はエジプトからの輸入が増加しており、22年の輸入量は1877トンと13年の829トンから2倍以上増加した。エジプト産の増加理由については、同国の最大輸出先であるEU市場で一定の地位を確立したことで、新たな輸出先の開拓として、今後の消費拡大が期待される日本市場に狙いを定めたことなどが背景にあると考えられる。

一般的にエジプトは、乾燥した気候と砂漠のイメージがあるが、かんがい設備を利用したたまねぎ生産が盛んである。同国のたまねぎの年間収穫量は300万トン以上に上り、その約3分の1が輸出用に仕向けられるなど、有数のたまねぎ輸出国である。しかし、23年9月には(1)国内の作付面積の減少(2)干ばつによるEU域内の不作(3)ユーロなどに対してエジプト・ポンド安で推移する為替相場-の影響から同国産のたまねぎ需要が増加し、仲買人など一部業者が買いだめに動いたことで、国内のたまねぎ価格は前例にない高値となった。

現地報道によると、国内の一部市場ではたまねぎ1キログラム当たり35エジプト・ポンド(165円、100エジプト・ポンド=471円(コラム注))となり、前年の同12エジプト・ポンド(57円)から大幅に上昇する事態となった。

このような状況下で同国政府は、国内のたまねぎの供給確保と価格安定を図るため、24年1月1日から同年3月30日までの3カ月間、生鮮および冷凍たまねぎの輸出禁止を発表した。日本向けの主要輸出形態である乾燥たまねぎはこの規制の対象とされなかったが、生産への影響が懸念されている。今後、日本国内で利用が進む加工食品分野において、エジプト産乾燥たまねぎの生産と輸出の動向を注視する必要がある。

コラム注:令和5年財務省告示第321号による外国貨幣換算率。

3 生産動向

(1)中国の主産地と生産概況

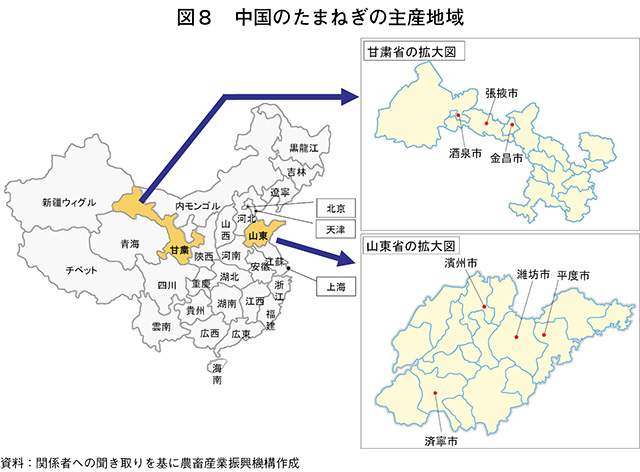

中国のたまねぎ産地は全土に広がっているが、代表的な産地は山東省および甘粛省である(図8)。山東省の主な産地は、濰坊市、済寧市、平度市、濱州市など北部を中心に南部にも分布しており、この中でも輸出港に近い濰坊市は、日本向け生鮮たまねぎの集荷および加工地域となっている。また、甘粛省の主な産地は酒泉市、張掖市、金昌市など中部に分布している。

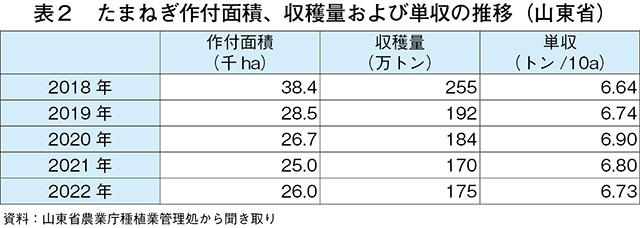

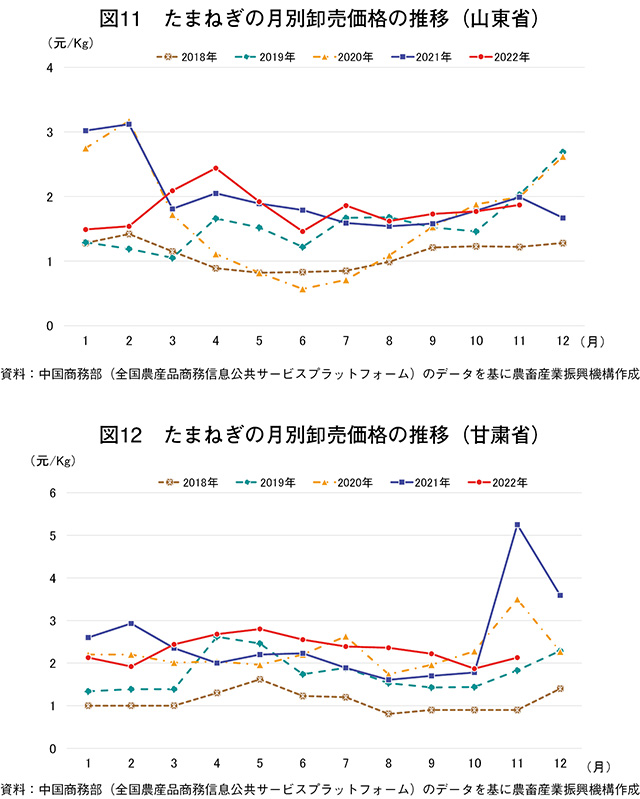

山東省の生産状況を見ると、2022年の作付面積は2万6000ヘクタール(前年比4.0%増)と全国(注3)の4割以上を占めた(表2)。18年にたまねぎ価格が低迷し(図11参照)、生産者がより収益性の高いばれいしょやにんじんへの転作を進めたことで、19年以降の作付面積は3年連続で減少した。しかし、作付面積の減少に伴う収穫量の減少から、たまねぎ価格が徐々に回復したことで、生産者の増産意欲を刺激し22年の作付面積は増加に転じた。10アール当たりの単収については、近年は6トン台後半の水準で推移しており、大きな変化はない。

注3:中国全土の作付面積は公表されてないが、関係者への聞き取りによると、2022年の全体の作付規模は6万2500ヘクタールであったとされる。

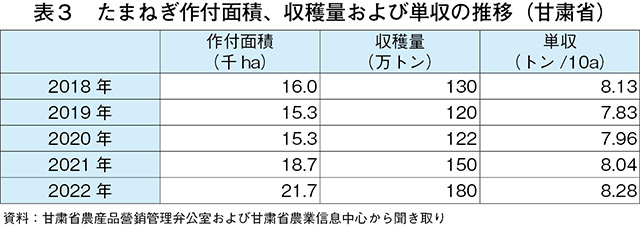

また、甘粛省の生産状況を見ると、22年の作付面積は2万1700ヘクタール(同16.0%増)と全国の3割以上を占めた(表3)。同省のたまねぎ生産は、市場価格の安定を図るため甘粛省の政府関連機関によって管理(注4)されている。関係者への聞き取りによると、国内の供給が過剰気味となった17~20年にたまねぎの市場価格の安定化を図るため、同機関から生産者に対して作付面積を安易に拡大しないように指導がなされ、この期間の作付面積は1万5300~1万6000ヘクタールを維持している。21年以降の作付面積は同機関の指導の下で徐々に拡大している。また、10アール当たりの単収は、7万トン台後半から8万トン台前半で推移しており、単収の異なる品種の生産割合の違いから山東省を上回って推移している(次頁(2)参照)。

注4:一般的に、(1)高値で取引される→(2)次作の作付けを増やす→(3)収穫量が増加することで取引価格が低下→(4)次作の作付けを減らす→(5)収穫量が減少することで取引価格が上昇―のサイクルを繰り返すことが多い。この状況を踏まえて甘粛省政府は、価格安定および販路確保を目的に2017年からたまねぎの作付面積の管理を行っている。

(2)主産地の栽培暦および栽培品種

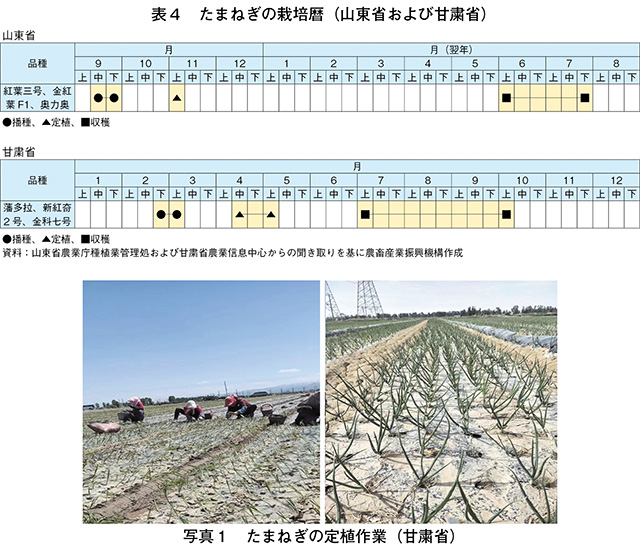

山東省は日本の府県産の作型に近く、秋に定植して圃場で越冬させ、翌年の初夏に収穫する(表4)。一方で甘粛省は北海道の作型に近く、2月下旬から3月上旬にかけて播種後、ビニールハウスなどで一定期間育苗を行った後に定植し、夏から秋にかけて収穫を行う(写真1)。両省の作型は秋播き栽培、春播き栽培と栽培スケジュールが大きく異なるため、それぞれの作型に適した品種が用いられる。

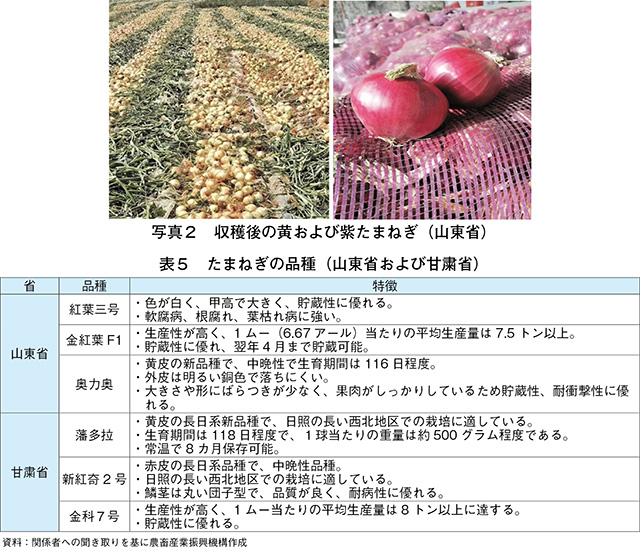

山東省では100種類以上の品種が栽培されているが、黄たまねぎの作付けが8割、赤および紫たまねぎの作付けが2割と、黄たまねぎの生産が主流となっている(写真2)。代表品種は紅葉三号、金紅葉F1、奥力奥などであり、このうち2019年に作付けが始まった新品種の奥力奥は、収量が多く、外見も良いことから、同省の生産者から高い評価を得ており、急速に栽培が普及している(表5)。

一方、甘粛省は他省と比較して紫たまねぎや赤たまねぎの作付けが多く、その栽培比率は黄:紫:赤=3:4:3となっており、ここ数年この比率に大きな変動はない。同省の代表品種は、藩多拉、新紅奇2号、金科7号などであり、高緯度での栽培に適した長日系(注5)品種が作付けされている。

注5:たまねぎは鱗茎肥大に影響する日長などの感受性の違いから大きく短日系、中日系、長日系の三種類に分類され、鱗茎肥大が始まる日長が短い順に短日系、中日系、長日系とされている。

中国のたまねぎ産地は全土に広がっているが、代表的な産地は山東省および甘粛省である(図8)。山東省の主な産地は、濰坊市、済寧市、平度市、濱州市など北部を中心に南部にも分布しており、この中でも輸出港に近い濰坊市は、日本向け生鮮たまねぎの集荷および加工地域となっている。また、甘粛省の主な産地は酒泉市、張掖市、金昌市など中部に分布している。

山東省の生産状況を見ると、2022年の作付面積は2万6000ヘクタール(前年比4.0%増)と全国(注3)の4割以上を占めた(表2)。18年にたまねぎ価格が低迷し(図11参照)、生産者がより収益性の高いばれいしょやにんじんへの転作を進めたことで、19年以降の作付面積は3年連続で減少した。しかし、作付面積の減少に伴う収穫量の減少から、たまねぎ価格が徐々に回復したことで、生産者の増産意欲を刺激し22年の作付面積は増加に転じた。10アール当たりの単収については、近年は6トン台後半の水準で推移しており、大きな変化はない。

注3:中国全土の作付面積は公表されてないが、関係者への聞き取りによると、2022年の全体の作付規模は6万2500ヘクタールであったとされる。

また、甘粛省の生産状況を見ると、22年の作付面積は2万1700ヘクタール(同16.0%増)と全国の3割以上を占めた(表3)。同省のたまねぎ生産は、市場価格の安定を図るため甘粛省の政府関連機関によって管理(注4)されている。関係者への聞き取りによると、国内の供給が過剰気味となった17~20年にたまねぎの市場価格の安定化を図るため、同機関から生産者に対して作付面積を安易に拡大しないように指導がなされ、この期間の作付面積は1万5300~1万6000ヘクタールを維持している。21年以降の作付面積は同機関の指導の下で徐々に拡大している。また、10アール当たりの単収は、7万トン台後半から8万トン台前半で推移しており、単収の異なる品種の生産割合の違いから山東省を上回って推移している(次頁(2)参照)。

注4:一般的に、(1)高値で取引される→(2)次作の作付けを増やす→(3)収穫量が増加することで取引価格が低下→(4)次作の作付けを減らす→(5)収穫量が減少することで取引価格が上昇―のサイクルを繰り返すことが多い。この状況を踏まえて甘粛省政府は、価格安定および販路確保を目的に2017年からたまねぎの作付面積の管理を行っている。

(2)主産地の栽培暦および栽培品種

山東省は日本の府県産の作型に近く、秋に定植して圃場で越冬させ、翌年の初夏に収穫する(表4)。一方で甘粛省は北海道の作型に近く、2月下旬から3月上旬にかけて播種後、ビニールハウスなどで一定期間育苗を行った後に定植し、夏から秋にかけて収穫を行う(写真1)。両省の作型は秋播き栽培、春播き栽培と栽培スケジュールが大きく異なるため、それぞれの作型に適した品種が用いられる。

山東省では100種類以上の品種が栽培されているが、黄たまねぎの作付けが8割、赤および紫たまねぎの作付けが2割と、黄たまねぎの生産が主流となっている(写真2)。代表品種は紅葉三号、金紅葉F1、奥力奥などであり、このうち2019年に作付けが始まった新品種の奥力奥は、収量が多く、外見も良いことから、同省の生産者から高い評価を得ており、急速に栽培が普及している(表5)。

一方、甘粛省は他省と比較して紫たまねぎや赤たまねぎの作付けが多く、その栽培比率は黄:紫:赤=3:4:3となっており、ここ数年この比率に大きな変動はない。同省の代表品種は、藩多拉、新紅奇2号、金科7号などであり、高緯度での栽培に適した長日系(注5)品種が作付けされている。

注5:たまねぎは鱗茎肥大に影響する日長などの感受性の違いから大きく短日系、中日系、長日系の三種類に分類され、鱗茎肥大が始まる日長が短い順に短日系、中日系、長日系とされている。

(3)栽培コスト

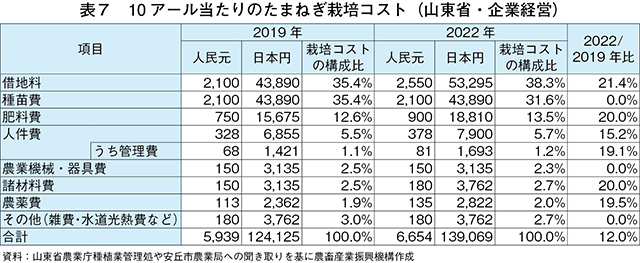

山東省のたまねぎ生産は、作付面積の4割が企業経営、6割が家族経営とされ、それぞれの経営に特徴がある(表6)。企業経営の作付規模は334ヘクタール(5000ムー。1ムー=0.0667ヘクタール)程度とされ、家族経営の500~1000倍の大規模生産が行われている。

たまねぎの収穫作業は、企業経営で作付面積の5割前後で機械化が進んでいるとされるが、播種作業は専用機械の導入が遅れているため依然として手作業で行われており、播種期は一定の労働力の確保が必要な状況にある。一方で、家族経営では手作業が中心であり、家族内の人手で十分対応できているとみられる。特に甘粛省では企業経営が少なく、ほとんどが家族経営によるものとされている(写真3)。

山東省の栽培コスト(10アール当たり)を経営形態ごとに見ると、企業経営では2019年産および22年産ともに借地料および種苗費がそれぞれ3割以上を占め、肥料費、人件費と続いた(表7)。また、19年産から22年産の3年間では、種苗費と農業機械・器具費を除くすべての項目で増加しており、栽培コストの上位を占める借地料や肥料費が大幅に増加した。借地料の上昇は、野菜が栽培可能な良質な土地が限られる中で、経済成長とともに沿岸部各省の不動産相場が年々上昇しているためとみられている。また、肥料費の上昇は、ロシアによるウクライナ侵攻の影響で肥料原料価格の高騰によるものである。

また、これらの項目のほかに、人件費もかなりの程度増加しているが、前述のとおり播種作業はすべて手作業で行われ、334ヘクタールの作付規模では総勢200人の雇用(作業期間は15日程度)が必要となる。しかし、若年労働力の都市部への流出により農村での労働力不足は依然として課題となっており、機械化が普及するまで、播種作業での人件費の削減は難しい状況にあるとしている。播種作業に対する1日・1人当たりの単価は、19年の140元(2926円)から、22年には同170元(3553円)に上昇するなど、この3年間で30元(627円、19年比21.4%高)増加した。

また、収穫作業は収穫機8台と労働者64人によって20日程度をかけて行われるとされるが、収穫作業に対する同単価は、19年の同170元(3553円)から、22年には同200元(4180円)と、30元(627円、19年比17.6%高)上昇している。このように近年の栽培コストの上昇を受けて、一部の企業ではより安価な地代と人件費を求めて、内モンゴル自治区や河北省、江蘇省などへの農地の拡張が進んでおり、これらの地域ではたまねぎ生産が急拡大している状況にある。

また、同省の家族経営で栽培コストに占める割合が最も大きい費目は、19年産および22年産ともに肥料費であり、次いで種苗費であった(表8)。19年比では肥料費や諸材料費、農薬費が大幅に上昇しており、企業経営と同様の傾向がみられる。ただし、企業経営で栽培コスト全体に占める割合が上位にある借地料や人件費については、家族経営の場合は生産者が保有する土地で家族や親戚の協力を得て栽培するため、それらが費用として計上されていない。

また、家族経営による栽培が主体となる甘粛省では、栽培コストに占める割合が最も大きい項目は、19年産および22年産ともに種苗費であり、次いで肥料費であった(表9)。種苗費が大幅に上昇している点が山東省と異なっているが、これは両省の栽培品種の違いによるものと考えられる。

(4)調製コスト

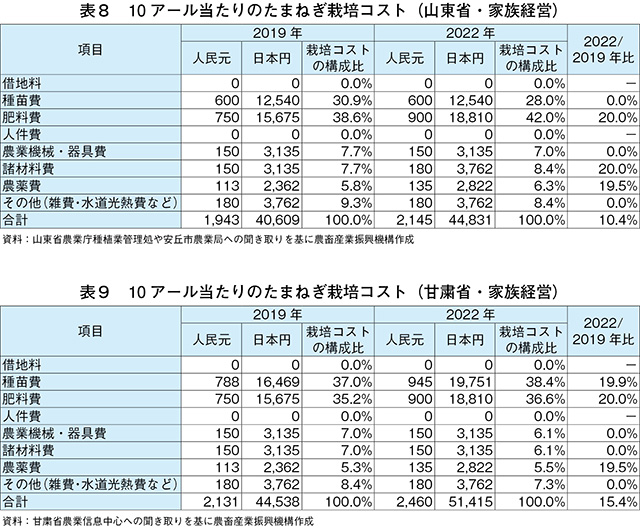

甘粛省で収穫された輸出向けのたまねぎの大部分は山東省に輸送され、山東省の工場で外皮が取り除かれることから、本項では山東省のこの調製コストについて取り上げる。

同省のたまねぎ1トン当たりの調製コストは、2019年産および22年産ともに人件費が全体の5割以上を占め、次いで梱包資材費が続き、この2つで全体の8割程度を占めた(写真4、表10)。また、19年産から22年産の3年間で、設備の減価償却費および水道光熱費を除くすべての費目が上昇し、最も構成比の高い人件費は、19年の1273元(2万6606円)から1636元(3万4192円)と3年間で363元(7587円、19年比28.5%増)上昇した。これは、19年の賃金が1日・1人当たり平均140元(2926円)程度であったのに対し、22年には同180元(3762円)に上昇したことが要因となっている。通常、200人の労働者が1日作業し、40フィートの冷蔵コンテナ1個分(22トン)のたまねぎを調製している。関係者への聞き取りによると、毎年10%程度の賃上げを実施しているが、特に夏秋の繁忙期には労働者の確保が難しい状況にあり、圃場のみならず、加工場でも労働力不足が深刻化している。

4 国内販売の動向

近年の山東省および甘粛省で収穫されたたまねぎの販売先を見ると、山東省では約8割が国内向け、残りの2割が輸出向けであり(図9、写真5)、同省のたまねぎの輸出量は中国全体(79万5000トン)の4割程度を占めている。国内向け出荷量の内訳を見ると、約80%が山東省より南部の上海市などの大都市に出荷され、約15%は省内、残りの約5%が北京市や天津市などに出荷されている。しかし、近年の内モンゴル自治区や河北省でのたまねぎ生産の拡大とともに、北京市と天津市への出荷は減少しており、代わりに、上海市をはじめとした南方の大都市への出荷に変化しつつある。

また、甘粛省では6~7割が国内向けで残りが輸出向けである(図10)。国内向けは主に山東省や広東省に出荷されるが、国内向けとして山東省に出荷されたたまねぎの一部が最終的に輸出用に利用される場合もある。両省ともに20年および21年は国内向け割合が増加しているが、これはCOVID-19拡大による輸出先の需要減少や海上輸送の混乱から国内向けに仕向けられたものと考えられる。22年には両省ともに国内向け割合が減少しているが、これは同年下半期に海上輸送費が下落したことなどから輸出量が増加したことなどが背景にあると考えられる。

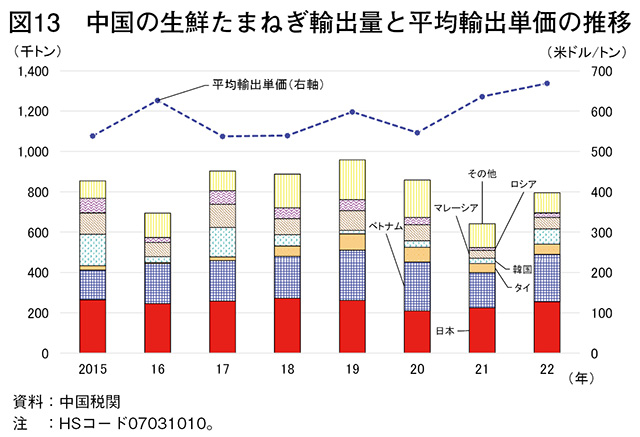

直近5カ年の月別のたまねぎ卸売価格を見ると、山東省では秋播きの収穫期である6月に価格が低下する傾向がある(図11)。2018年は作付面積の拡大による増産に伴って供給過剰となったため、周年で価格が低迷し、19年も前年産の在庫が十分にあったことから比較的低い水準で推移した。しかし、卸売価格の低迷を受けて作付面積および収穫量が減少したことで、21年以降の卸売価格は上昇傾向にある。20年および21年の2月には1キログラム当たり3元(63円)超まで上昇しているが、これはCOVID-19の拡大で品薄を懸念した同省の一部需要者による大量購入が一因と考えられている。また、甘粛省でも国内の供給過剰の影響を受けて18年に価格が低迷したが、以降は政府関連機関による管理の下で価格は上昇傾向にある(図12)。なお、21年11月に価格が高騰しているが、明確な要因は不明である。

今後のたまねぎの卸売価格については、前述のとおりたまねぎの栽培コストおよび調製コストが上昇傾向にある中で、作付面積や収穫量の変動のほか、高単収品種の浸透などの要因はあるものの、両省ともにコストの価格転嫁が図られることで上昇が見込まれている。

また、甘粛省では6~7割が国内向けで残りが輸出向けである(図10)。国内向けは主に山東省や広東省に出荷されるが、国内向けとして山東省に出荷されたたまねぎの一部が最終的に輸出用に利用される場合もある。両省ともに20年および21年は国内向け割合が増加しているが、これはCOVID-19拡大による輸出先の需要減少や海上輸送の混乱から国内向けに仕向けられたものと考えられる。22年には両省ともに国内向け割合が減少しているが、これは同年下半期に海上輸送費が下落したことなどから輸出量が増加したことなどが背景にあると考えられる。

直近5カ年の月別のたまねぎ卸売価格を見ると、山東省では秋播きの収穫期である6月に価格が低下する傾向がある(図11)。2018年は作付面積の拡大による増産に伴って供給過剰となったため、周年で価格が低迷し、19年も前年産の在庫が十分にあったことから比較的低い水準で推移した。しかし、卸売価格の低迷を受けて作付面積および収穫量が減少したことで、21年以降の卸売価格は上昇傾向にある。20年および21年の2月には1キログラム当たり3元(63円)超まで上昇しているが、これはCOVID-19の拡大で品薄を懸念した同省の一部需要者による大量購入が一因と考えられている。また、甘粛省でも国内の供給過剰の影響を受けて18年に価格が低迷したが、以降は政府関連機関による管理の下で価格は上昇傾向にある(図12)。なお、21年11月に価格が高騰しているが、明確な要因は不明である。

今後のたまねぎの卸売価格については、前述のとおりたまねぎの栽培コストおよび調製コストが上昇傾向にある中で、作付面積や収穫量の変動のほか、高単収品種の浸透などの要因はあるものの、両省ともにコストの価格転嫁が図られることで上昇が見込まれている。

5 輸出状況

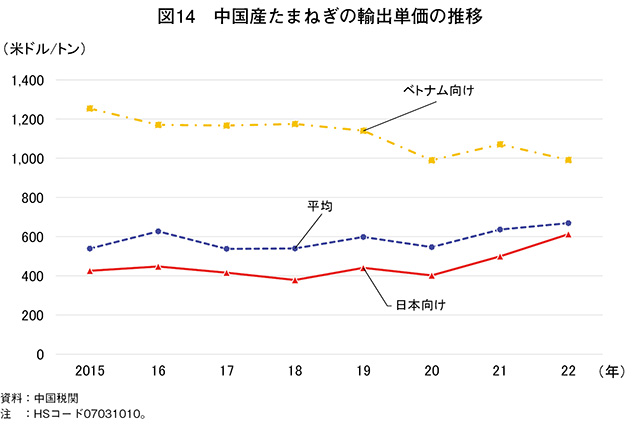

中国税関の統計によると、2015~22年の中国産生鮮たまねぎの輸出量は64万1400トン~95万8000トンで推移し、主な輸出先である日本とベトナム向けが輸出量全体の5~6割程度を占めている(図13)。その他には、韓国やタイ、マレーシア、ロシア向けなど中国と地理的に近いアジアを中心に輸出されている。

たまねぎの外皮の色味によって分類すると、日本、韓国、ロシア向けは主に黄たまねぎが輸出され、東南アジア向けは黄たまねぎのほか、赤たまねぎも多く輸出されている。近年、ベトナムでは人口の増加などを背景にたまねぎ需要は旺盛であるが、国内生産の不足を背景に、中国産たまねぎの需要が伸びている。

ベトナム向け輸出量は、15年の14万7000トンから、22年には23万5000トン(15年比60%増)と大幅に増加した。また、22年のベトナム向け輸出量は日本向け(25万5000トン)を下回ったが、輸出額ではベトナム向けが2億3000万米ドル(341億円)と日本向けの1億5600万米ドル(231億円)を大幅に上回っており、輸出額ではベトナムが第1位の輸出市場となっている。品種や輸出規格の違いはあるにせよ、22年のベトナム向け輸出単価が1トン当たり991米ドル(14万6737円)と日本向けの同613米ドル(9万767円)と比べて高値にあることは注目すべき動きであると言えよう(図14)。

しかし、単価推移を見ると、平均輸出単価、日本向け輸出単価ともに上昇傾向にある中、ベトナム向け輸出単価は、15年から22年の間で2割程度下落しており、今後、この下落傾向が持続するのか、また、ベトナム向け輸出単価の下落による中越間の貿易への影響と日本向け輸出への波及についても注目される。

なお、16年および21年に輸出量が大幅に減少しているが、16年は干ばつによる供給量の減少、21年はCOVID-19の拡大による海上運賃の高騰や、為替相場が主要通貨に対して中国元高で推移したことによる輸出需要の減少が、背景にあると考えられている。今後の中国産たまねぎの輸出については、同国の需給に左右されるところもあるが、海上運賃が22年下半期以降に徐々に低下していることや、中国でのゼロコロナ政策の緩和により、農産物加工輸出企業の活動に制約がなくなってきていることから、回復の方向に進むとみられている。

たまねぎの外皮の色味によって分類すると、日本、韓国、ロシア向けは主に黄たまねぎが輸出され、東南アジア向けは黄たまねぎのほか、赤たまねぎも多く輸出されている。近年、ベトナムでは人口の増加などを背景にたまねぎ需要は旺盛であるが、国内生産の不足を背景に、中国産たまねぎの需要が伸びている。

ベトナム向け輸出量は、15年の14万7000トンから、22年には23万5000トン(15年比60%増)と大幅に増加した。また、22年のベトナム向け輸出量は日本向け(25万5000トン)を下回ったが、輸出額ではベトナム向けが2億3000万米ドル(341億円)と日本向けの1億5600万米ドル(231億円)を大幅に上回っており、輸出額ではベトナムが第1位の輸出市場となっている。品種や輸出規格の違いはあるにせよ、22年のベトナム向け輸出単価が1トン当たり991米ドル(14万6737円)と日本向けの同613米ドル(9万767円)と比べて高値にあることは注目すべき動きであると言えよう(図14)。

しかし、単価推移を見ると、平均輸出単価、日本向け輸出単価ともに上昇傾向にある中、ベトナム向け輸出単価は、15年から22年の間で2割程度下落しており、今後、この下落傾向が持続するのか、また、ベトナム向け輸出単価の下落による中越間の貿易への影響と日本向け輸出への波及についても注目される。

なお、16年および21年に輸出量が大幅に減少しているが、16年は干ばつによる供給量の減少、21年はCOVID-19の拡大による海上運賃の高騰や、為替相場が主要通貨に対して中国元高で推移したことによる輸出需要の減少が、背景にあると考えられている。今後の中国産たまねぎの輸出については、同国の需給に左右されるところもあるが、海上運賃が22年下半期以降に徐々に低下していることや、中国でのゼロコロナ政策の緩和により、農産物加工輸出企業の活動に制約がなくなってきていることから、回復の方向に進むとみられている。

6 おわりに

中国産生鮮たまねぎは、日本国内で流通する輸入生鮮たまねぎの9割以上を占め、安定した供給力や価格優位性から業務用を中心に幅広く利用されている。

しかし、コロナ禍においては、中国での都市封鎖や物流停滞の影響を受けて、同国産の輸入量は大幅に減少し、21年以降、国内のたまねぎ価格の上昇傾向に拍車をかける状況が続いている(図7参照)。今後は、コロナ禍からの回復に向かう中で、中国産の輸入量増加が見込まれる。しかし、中国のたまねぎ生産は、当年の価格が次作の作付面積を左右することが往々にしてあることから、中国の生産、価格の状況を引き続き注視する必要がある。また、中国内の生産コストや調製コストは増加基調にあり、中国産たまねぎの取引価格が高値で推移することが見込まれる中で、需要が増加しているベトナムなど他国の動向も注目される。

このような中で、日本をはじめ世界的な異常気象の常態化や病害虫の発生、COVID-19の世界的拡大など不測の事態の発生に対するリスクヘッジから、輸入先の多様化が求められている。しかしながら、日本国内では、加工・業務向けを中心に中国産への需要は根強く、同国産たまねぎの輸入動向は、引き続き日本の需給に影響すると見込まれる。今後も、中国国内の需給動向などに加え、他国の動きとともに、中国産たまねぎの輸入動向について注視が必要である。

しかし、コロナ禍においては、中国での都市封鎖や物流停滞の影響を受けて、同国産の輸入量は大幅に減少し、21年以降、国内のたまねぎ価格の上昇傾向に拍車をかける状況が続いている(図7参照)。今後は、コロナ禍からの回復に向かう中で、中国産の輸入量増加が見込まれる。しかし、中国のたまねぎ生産は、当年の価格が次作の作付面積を左右することが往々にしてあることから、中国の生産、価格の状況を引き続き注視する必要がある。また、中国内の生産コストや調製コストは増加基調にあり、中国産たまねぎの取引価格が高値で推移することが見込まれる中で、需要が増加しているベトナムなど他国の動向も注目される。

このような中で、日本をはじめ世界的な異常気象の常態化や病害虫の発生、COVID-19の世界的拡大など不測の事態の発生に対するリスクヘッジから、輸入先の多様化が求められている。しかしながら、日本国内では、加工・業務向けを中心に中国産への需要は根強く、同国産たまねぎの輸入動向は、引き続き日本の需給に影響すると見込まれる。今後も、中国国内の需給動向などに加え、他国の動きとともに、中国産たまねぎの輸入動向について注視が必要である。