ホーム > 野菜 > 野菜の情報 > 米国の野菜をめぐる2022年の状況および2023年の見通し

海外情報 野菜情報 2023年9月号

米国の野菜をめぐる2022年の状況および2023年の見通し

調査情報部

【要約】

2021年から2年連続で高騰した投入資材価格は、23年に入って鈍化しているが、依然として不確実性が高い。22年の米国の野菜は、干ばつ、気象災害、病害虫などにより生産量が減少し、生産者価格が高騰したが、小売価格の上昇率は他の品目よりも低かった。国内価格の上昇や米ドル高により、主鮮野菜の輸入量が増加する一方、輸出量は減少した。23年は、年初の多雨によりカリフォルニア州では干ばつが解消され、生産回復に期待が持てるが、一部では作付けが遅延しており、単収に影響する可能性がある。

1 はじめに

米国のインフレ率は、2023年7月にはピーク時の3分の1にまで低下した。しかしながら、野菜の生産費・流通費高騰の要因の1つとされるロシアによるウクライナ侵攻は収束したわけではなく、産油国も減産による価格維持を図る中、野菜の価格高騰による需要減退も懸念されている。前政権による外国からの季節労働者の制限の余波を受けた賃金上昇の可能性も含め、米国の野菜は、生産・流通・需要といった需給の重要な要素において不確実性が拡大している。

日本は、ブロッコリーなどの生鮮野菜のほか、トマト加工品、冷凍ばれいしょなど多くの野菜・野菜加工品を米国から輸入しており、米国の野菜の生産・流通動向が日本へ及ぼす影響は大きい。このようなことから、今回は、米国農務省(以下「USDA」という)が毎年2回(4月および11月)公表している「野菜展望報告」の最新版(4月27日公表)を基に、米国の野菜をめぐる22年の状況および23年の見通しを報告する。

なお、単位の換算には、1ポンド=0.4536キログラム、1エーカー=0.4047ヘクタールを、為替レートは1米ドル=145.99円(注1)を使用した。

(注1)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2023年6月末TTS相場。

日本は、ブロッコリーなどの生鮮野菜のほか、トマト加工品、冷凍ばれいしょなど多くの野菜・野菜加工品を米国から輸入しており、米国の野菜の生産・流通動向が日本へ及ぼす影響は大きい。このようなことから、今回は、米国農務省(以下「USDA」という)が毎年2回(4月および11月)公表している「野菜展望報告」の最新版(4月27日公表)を基に、米国の野菜をめぐる22年の状況および23年の見通しを報告する。

なお、単位の換算には、1ポンド=0.4536キログラム、1エーカー=0.4047ヘクタールを、為替レートは1米ドル=145.99円(注1)を使用した。

(注1)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2023年6月末TTS相場。

2 2022年の生産概況:作付面積の減少などにより野菜生産量が減少(注2)

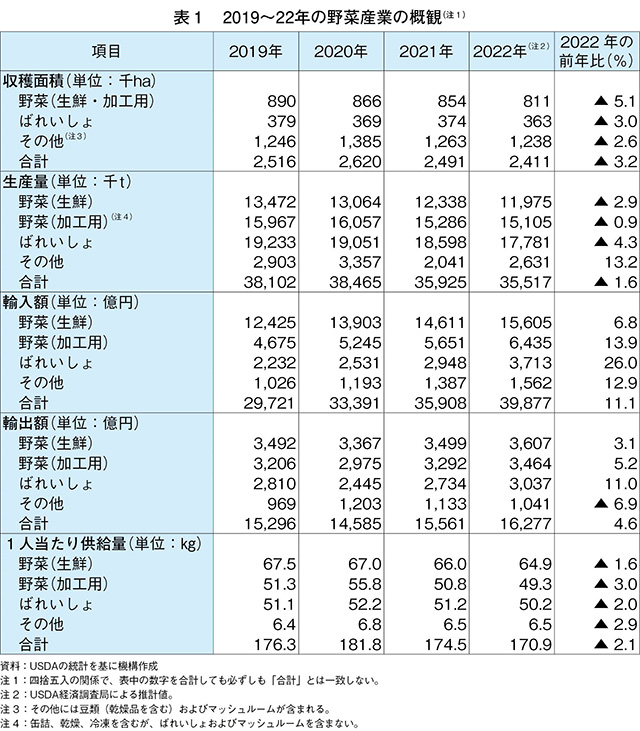

2022年の生鮮野菜の総供給量(消費量)(注3)は、前年比3%減となった。生鮮野菜の供給量の約3分の2を占める国内生産量は、作付面積の減少、干ばつ、病害虫などが要因となって主要品目のほとんどで減少し、同2.9%減となった(表1)。葉レタス、にんじん、トマトの生産量は増加したが、それ以上に結球レタス、ロメインレタス、たまねぎ、かぼちゃが減少した。

22年の加工用野菜(ばれいしょ、さつまいもを除く)の1人当たり供給量は、前年比3.0%減の49.3キログラムであり、直近5年間の平均より6%減少した。アスパラガス、キャベツ、にんじん、カリフラワーなどは増加したが、それ以上にブロッコリー、きゅうり、トマトなどが減少した。

22年のばれいしょ生産量は、前年比4.3%減となった。競合作物の生産者価格の上昇や投入資材価格の高騰などさまざまな要因により、ばれいしょの収穫面積は同3.0%減となった。国内生産量の減少により、22年のばれいしょの1人当たり供給量は同2%減の50.2キログラムとなった。一方、23年のばれいしょ作付面積についてUSDAは、主要13州で前年より2.5%増加すると予測している。

(注2)22年のデータは速報値。

(注3)実際の消費量は、収穫後の損耗、小売・調理の際の表皮などの廃棄、食品残渣などにより把握が困難なため、本稿では、諸統計により把握可能な「総供給量(生産量+輸入量-輸出量)」を「消費量」とみなしている。

22年の加工用野菜(ばれいしょ、さつまいもを除く)の1人当たり供給量は、前年比3.0%減の49.3キログラムであり、直近5年間の平均より6%減少した。アスパラガス、キャベツ、にんじん、カリフラワーなどは増加したが、それ以上にブロッコリー、きゅうり、トマトなどが減少した。

22年のばれいしょ生産量は、前年比4.3%減となった。競合作物の生産者価格の上昇や投入資材価格の高騰などさまざまな要因により、ばれいしょの収穫面積は同3.0%減となった。国内生産量の減少により、22年のばれいしょの1人当たり供給量は同2%減の50.2キログラムとなった。一方、23年のばれいしょ作付面積についてUSDAは、主要13州で前年より2.5%増加すると予測している。

(注2)22年のデータは速報値。

(注3)実際の消費量は、収穫後の損耗、小売・調理の際の表皮などの廃棄、食品残渣などにより把握が困難なため、本稿では、諸統計により把握可能な「総供給量(生産量+輸入量-輸出量)」を「消費量」とみなしている。

3 野菜生産費の動向:肥料・農薬・燃油の価格高騰が投入資材価格を押し上げる

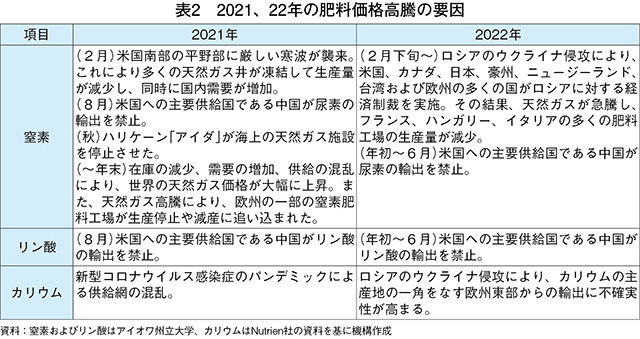

投入資材価格は、2021年にも窒素肥料が前年の2倍、除草剤と殺虫剤が同12%高、軽油が同40%高と高騰したが、22年には、さらに窒素肥料が前年比67%高、農薬が同39%高、軽油が同54%高となった。この2年間の価格高騰は、新型コロナウイルス感染症のパンデミックによる供給網の混乱、原油価格などの高騰、異常気象、ロシアによるウクライナ侵攻が原因であったとされている。22年の野菜の生産費は同14%高となった。

21年、22年に肥料価格が高騰した要因を表2に示した。なお、天然ガスは窒素肥料の重要な原料であり、この価格が歴史的高水準で推移していることが肥料価格高騰の一因となっている。23年2月の窒素肥料価格は、22年春のピーク時に比べ約28%、カリウムとリン酸の価格は約23%低下している。

燃油や肥料と同様、除草剤などの価格も高騰した。22年には、グリホサートなどの有効成分を含む農薬が不足した。農薬の不足と価格高騰の要因には、米国港湾の労働問題、トラック運転手と輸送資材の不足などが挙げられる。最近、農薬の平均価格は低下したが、除草剤の供給不足は続いている。

22年には、農機具価格・金利・労賃が上昇したことで農作業請負費も前年より高くなった。アイオワ州立大学の調査によれば、今年は農作業請負費が上昇している。ふん尿散布などを含む雑務費が最も大幅に上昇(前年比24%高)したが、収穫関連サービス費も大幅に値上がりしている。

労働力の確保と労賃は、ほとんどの野菜生産者にとって重要な問題である。米国の失業率は歴史的な低水準となっており、これが農場労働者不足と労賃上昇の要因となっている。22年の労賃は前年比約6%高となったが、これまでのところ23年は比較的小幅な上昇となっている。しかし、22年11月に西海岸の農業労働者の25~33%に相当する移民労働者に対する規則が改正され、労働者の保護強化や労賃算定基準の見直しが求められるなど、移民労働者の確保に不確実性が増している。

野菜の平均生産費は、労賃、賃借料、農作業請負費、燃料費、種苗費の合計で75%を占めることから、この変動に大きな影響を受ける。しかし、これらの費用は、23年第1四半期にはいずれも前年同期と大きく変わっていない。現在の傾向が続けば、23年の野菜の生産費は前年からそれほど大きな変動はないと考えられる。

21年、22年に肥料価格が高騰した要因を表2に示した。なお、天然ガスは窒素肥料の重要な原料であり、この価格が歴史的高水準で推移していることが肥料価格高騰の一因となっている。23年2月の窒素肥料価格は、22年春のピーク時に比べ約28%、カリウムとリン酸の価格は約23%低下している。

燃油や肥料と同様、除草剤などの価格も高騰した。22年には、グリホサートなどの有効成分を含む農薬が不足した。農薬の不足と価格高騰の要因には、米国港湾の労働問題、トラック運転手と輸送資材の不足などが挙げられる。最近、農薬の平均価格は低下したが、除草剤の供給不足は続いている。

22年には、農機具価格・金利・労賃が上昇したことで農作業請負費も前年より高くなった。アイオワ州立大学の調査によれば、今年は農作業請負費が上昇している。ふん尿散布などを含む雑務費が最も大幅に上昇(前年比24%高)したが、収穫関連サービス費も大幅に値上がりしている。

労働力の確保と労賃は、ほとんどの野菜生産者にとって重要な問題である。米国の失業率は歴史的な低水準となっており、これが農場労働者不足と労賃上昇の要因となっている。22年の労賃は前年比約6%高となったが、これまでのところ23年は比較的小幅な上昇となっている。しかし、22年11月に西海岸の農業労働者の25~33%に相当する移民労働者に対する規則が改正され、労働者の保護強化や労賃算定基準の見直しが求められるなど、移民労働者の確保に不確実性が増している。

野菜の平均生産費は、労賃、賃借料、農作業請負費、燃料費、種苗費の合計で75%を占めることから、この変動に大きな影響を受ける。しかし、これらの費用は、23年第1四半期にはいずれも前年同期と大きく変わっていない。現在の傾向が続けば、23年の野菜の生産費は前年からそれほど大きな変動はないと考えられる。

4 主要生鮮野菜(注4)の動向

(1)暴風雨による作付遅延で生産見通しが悪化

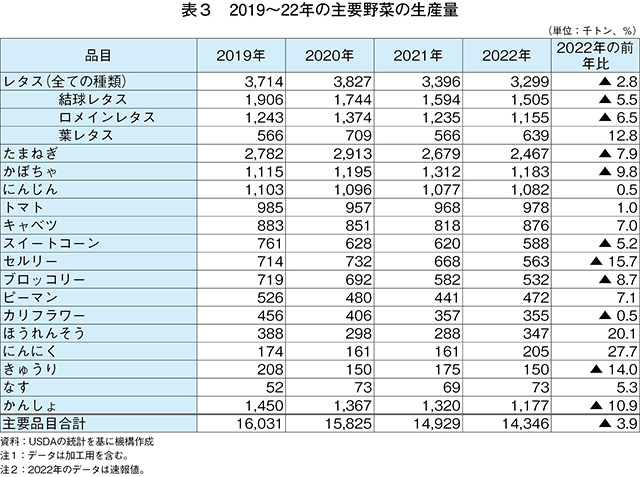

2022年の主要野菜の生産量は、作付面積の減少、悪天候、病虫害の発生などが要因となってほとんどの品目で減少し、前年比3.9%減となった(表3)。

(注4)本章では、特に断りのない限り、生鮮野菜はばれいしょおよびマッシュルームを含まないものとする。

23年の生産動向については、カリフォルニア州セントラルコーストでは、過剰な降雨と強風による湿潤な圃場条件が23年2月から3月にかけての作付けの遅れを引き起こし、レタスやアブラナ科野菜の春の収穫に影響が出ている。3月中旬から4月上旬には、通常、西部の野菜の生産地の作付けは砂漠地帯から北上してくるが、作付け遅延の結果、葉物野菜を中心に供給の減少により高値となることが予想される。

(2)レタス・たまねぎの生産状況

以下は、生産量第1位のレタスおよび第2位のたまねぎの生産状況である。

レタス:22年のロメインレタスと結球レタスの生産量は、作付面積が前年比7%減となった結果、それぞれ減少した。カリフォルニア州とアリゾナ州では、22年の秋から冬にえそ斑紋病などの病気や低温が重なったことで供給不足となった。出荷量の減少が価格の上昇圧力となり、結球レタス農場出荷価格は22年11月に1キログラム当たり583円の過去最高値を記録した。年初からのアリゾナ州の出荷で価格は緩んだものの、カリフォルニア州では大雨により作付けが遅れ、4月の生産地の移行が遅れた。23年4月第1、2週のカリフォルニア州中部のロメインレタスと結球レタスの出荷量は、前年同期の約25%にとどまった。

たまねぎ:22年の生鮮たまねぎの生産量は、同7%減の195万5千トンとなった。生産量は減少したが、年平均価格が同42%値上がりしたことで、生鮮たまねぎの需要が鈍化し、需給はひっ迫しなかった。23年1月1日現在のたまねぎの在庫は同2%増となっているが、依然として数年来の低水準である。

一方、新たまねぎの収穫は、3月中旬頃に始まり、初夏まで続く。新たまねぎは、たまねぎの収穫量の1割強を占めている。新たまねぎの大部分はジョージア州、テキサス州、カリフォルニア州で栽培されており、価格の高い甘味品種が中心となっている。

(3)カリフォルニア州の干ばつが解消

22年春、カリフォルニア州の全地域が干ばつに分類されていたが、現在、干ばつに分類されている地域はない。同州のかんがい用水供給の約30%は、冬季の山岳部の積雪に依存しているが、今年の積雪量は記録的に多く、23年4月中旬現在、平均積雪量は平年比249%、降水量換算で約1500ミリメートルに相当する。

連邦開拓局(西部17州を所管)とカリフォルニア州水資源局は、農業用水の配分を前年より増やすことを公表しており、カリフォルニア州における今年の春~秋の野菜生産で水が問題になることはほとんどないと考えられている。

一方で、冬季に生産される葉物とアブラナ科の野菜の大部分は、カリフォルニア州南西部とアリゾナ州ユマ地域の砂漠地帯で生産されているが、これらの砂漠地帯は、コロラド川水系のかんがい用水を唯一の水源としている。コロラド川の水源域では、年初に雨と積雪が多かったが、長く続いた干ばつにより複数の大規模貯水池が記録的な低水位となっており、長期的な水供給のリスクは残されている。

(4)23年の年初価格、22年末価格から下落

22年の生鮮野菜の生産額は、冬季の価格高騰にけん引され、前年比29%増となった。カリフォルニア州とフロリダ州の生鮮野菜は、秋から冬にかけての悪天候により供給が減少し、レタス、カリフラワー、きゅうり、セルリーなどの農場出荷価格が上昇した。

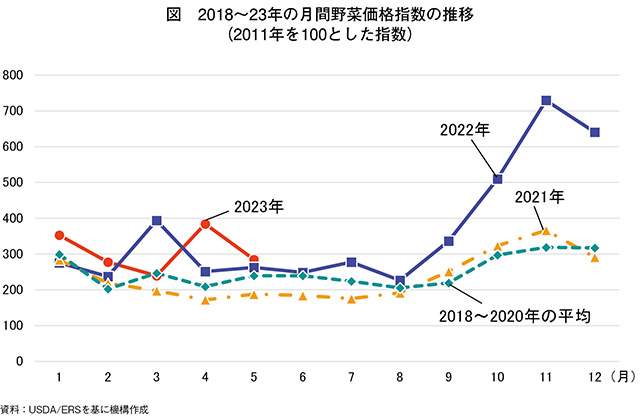

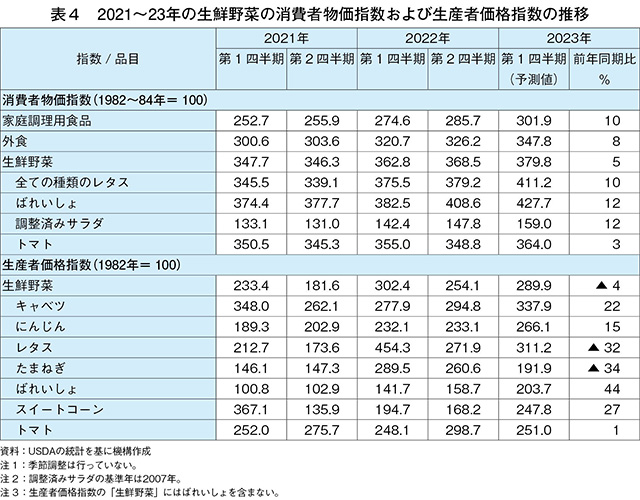

USDAの野菜価格指数では、22年には、主要野菜(ブロッコリー、セルリー、レタス、たまねぎ、ばれいしょ、トマトなど)の価格が前年より46%上昇した。23年1、2月の野菜価格指数は前年同月を上回ったが、22年10~12月の高値よりかなり低下している(図)。

23年第1四半期の生鮮野菜の消費者物価指数は、平均で前年同期比5%高となり(表4)、家庭調理用食品全体の上昇率(10%高)を下回った。生鮮野菜の消費者物価指数の上昇は、トラック輸送費(軽油価格)と取扱費(労賃)の上昇およびばれいしょ、たまねぎ、レタス、ブロッコリーなど主要品目の生産者価格の上昇を反映している。

(5)貿易状況:生鮮野菜の輸入量が増加

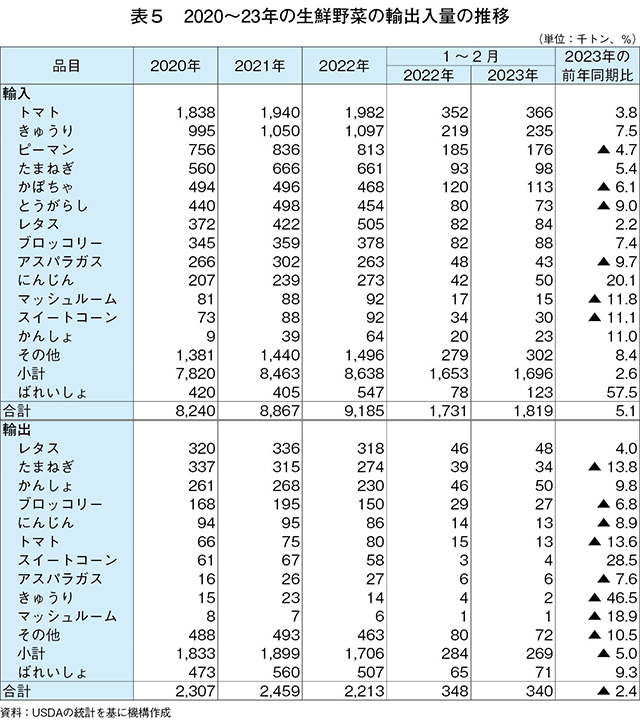

米国は、22年も生鮮野菜の純輸入国(輸入額が輸出額を上回っている国)だった(表5)。22年にはレタスの輸入量が50万トン(前年比19.7%増)を超えて、結球レタスで同40%増、その他のレタスで同13%増となり、メキシコからの輸入量が結球レタスで全体の87%、その他のレタスで95%を占めた。また、かんしょの輸入量が過去最多の6万4千トンに達し、86%が中国からの輸入であった。

米国は、22年もかんしょの純輸出国(輸出額が輸入額を上回っている国)であるが、輸出量は同14.2%減の23万トンであった。かんしょの生産は中国が最大だが、貿易面では米国が長期間にわたり最大の輸出国であった。しかし、22年にはエジプトが26万4千トン輸出し、米国は第2位となった。22年の生鮮野菜の輸出量全体(ばれいしょを含む)では、約221万トン(同10%減)であった。

(6)生鮮野菜の1人当たり供給量

22年の生鮮野菜の1人当たり供給量は、前年比1.6%減の64.9キログラムとなった(表1)。たまねぎ、結球レタスなどの減少分が、ロメインレタス、トマト、にんじん、きゅうりの増加分を上回った。アブラナ科野菜の1人当たり供給量では、カリフラワーが同6%減、キャベツが同5%増、ブロッコリーが同4%増となった。

22年の露地栽培のレタスの1人当たり供給量は、前年より微減の10.5キログラムとなった。結球レタスは、ロメインレタスなどに代替されて過去30年間にわたって減少しており、22年には同2%減の4.7キログラムとなった。

22年にアブラナ科以外の野菜で1人当たり供給量が大幅に増加したのは、にんにく(同38%増)、ほうれんそう(同22%増)などであり、大幅に減少したのは、アスパラガス(同15%減)、セルリー(同12%減)、かんしょ(同11%減)となった。

【コラム1 米国のレタスをめぐる状況】

米国は中国に次いで世界第2位のレタス生産国であり、レタスは米国で最も広く消費されている葉物野菜である。米国で生産されるレタスの大半は露地の慣行栽培だが、近年、有機栽培が増加している。USDAの調査によれば、2021年の露地の有機栽培の面積は、19年より19%多い約1万9千ヘクタールとなった。これは、露地栽培面積の約20%に相当する。慣行栽培と同様、カリフォルニア州とアリゾナ州が有機レタス生産でも大部分を占めている。レタスは、さまざまな施設栽培でも生産されており、19年には511ヘクタールの施設栽培面積で2万5千トンのレタスが生産され、このうち3分の1は水耕栽培であった。

(1)カリフォルニア州とアリゾナ州がレタスの主産地

17年の農業センサスによれば、カリフォルニア州(収穫面積の73%)とアリゾナ州(同21%)がレタスの主産地であり(コラム1-図)、その他19州(フロリダ州、コロラド州、ニュージャージー州が中心)がそれぞれ100エーカー(40.5ヘクタール)以上で収穫している。20~22年の国内生産量では、引き続き結球レタスが46%と最も多く、ロメインレタスは36%、葉レタスは18%であった。18~22年の5年間に、レタスの単収は暑熱、干ばつ、病害虫などにより1ヘクタール当たり33.6トンと20年前の過去5年間(1998~2002年)の平均値を9.9%下回った(コラム1-表1)。

(2)季節により変わるレタスの産地

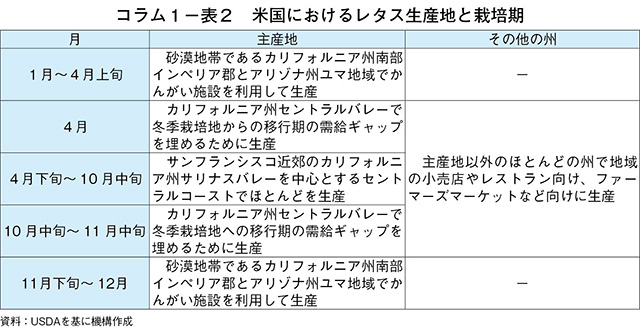

レタスの生産は年間を通じて行われるが、産地は季節によって異なる。レタスの主産地と栽培期は以下の通りとなっている(コラム1-表2、コラム1-写真)。

(3)漸減傾向にあるレタスの消費量

22年のレタスの1人当たり供給量は、過去5年間の平均より10%少ない10.5キログラムとなった。1人当たり供給量のピークは、サラダバーの流行と小売容器入りサラダの多品目化により15.1キログラムに達した04年であった。ロメインレタスと葉レタスの供給量は相対的に増加傾向にあり、合計で18~22年のレタス供給量の53%となり、1998~2002年の平均26%から大幅に増加した。

04年以降、レタスの供給量が減少しているのは、廃棄分の少ない容器入りサラダの増加、近年のインフレ、レタスが関係した食中毒といった要因を反映している。レタスに関連した複数州に及ぶ食中毒は、14~21年に11件報告されている。

5 加工用野菜の動向

(1)加工用トマト、生産増の見込み

米国産トマトの90%以上がカリフォルニア州で生産されているため、同州のトマト生産者と加工業者の契約は、米国内のトマトの価格に大きく影響する。同州のトマト加工業者は、2023年は前年比18%増の1125万トンの加工用トマトの契約を希望している。カリフォルニア州以外では、インディアナ州などを中心に毎年平均約45万トンのトマトが生産されている。

22年の計画契約量は合計1107万トンであったが、猛暑、干ばつの継続、給水制限などの影響で、実際の契約量は953万トンとなった。23年は、栽培初期に大雨が降ったことにより干ばつの影響は小さくなると見込まれるが、暑熱などの問題に直面する可能性は残されている。

今年の加工業者の契約計画は、過去5年間の平均を上回っているが、暑熱や気象災害など今年中に重大な供給上の問題が発生する可能性はある。一方、23年度(10月~翌年9月)のトマトペーストの在庫は、前年度よりもさらに減少している。

(2)生産者と加工業者、加工用トマトの契約価格に早期合意

カリフォルニア州のトマト生産者協会と加工業者は、慣行栽培のトマトの23年の契約価格に合意した。合意価格は、前年比24%高だった22年の1トン当たり1万5千円よりさらに24%高い同2万円となった。価格合意が早期に行われたのは、各種生産費の高騰、トマトと栽培面積で競合する他の作物の価格上昇、ペーストその他の加工品の在庫ひっ迫が要因であると考えられる。

23年3月1日現在のトマトペーストの在庫は317万5千トンと前年同月の約390万トンから約20%減とひっ迫が続いており、卸売価格が上昇している。ソース、スープ、ケチャップなどのトマト加工品の主要原料である天然トマト可溶性固形分31%のトマトペーストの23年第1四半期の価格は、前年の平均価格よりも約50%も高くなっている。バルク(容量208リットルドラム缶入り)のトマトペーストの工場出荷価格は、1キログラム当たり約258~373円である。

(3)加工野菜の価格が上昇

他の農産物価格と同様、22年の加工野菜の卸売・小売価格も前年より高くなっており、23年に入っても高値が続いている。加工野菜の卸売価格は、23年第1四半期に前年同期比約19%高となった。加工野菜の卸売価格の上昇は、加工コストと原料価格の高騰を反映して、23年4月の公表時からの直近6~9カ月間に集中している。

23年第1四半期の冷凍野菜の卸売価格は、同26%高となった。この値上がりは、ばれいしょ製品(主にフライドポテト)が同37%高と過去に例のない大幅な上昇となったことが影響している。冷凍以外の加工品では、ケチャップなどが在庫のひっ迫、投入資材価格の上昇、カリフォルニア州での干ばつが影響して18%高となった。

加工野菜の小売価格は、冷凍野菜が同20%高、缶詰は同13%高となった。全体として、加工野菜の小売価格は他の食品の価格よりも上げ幅が大きかった。

(4)加工野菜の輸出入量が増加

22年の加工野菜(ばれいしょ、マッシュルームを含む)の輸出額は、前年比8%増の約5840億円となった。カナダ(同7%増の1606億円)、メキシコ(同6%増の1037億円)、日本(同9%増の847億円)は、22年にも加工野菜の主要輸出先であった。

トマト加工品の輸出量(生鮮換算)は、ケチャップ、トマトペーストなどの輸出量が減少したことにより、同3%減の約259万トンとなった。

冷凍かんしょの輸出量(製品重量)は、EUへの輸出量の増加により、前年比794%増で過去最多の約2万トンに達した。EUへの輸出量は、21年には冷凍かんしょの輸出量の1%を占めるだけだったが、22年には80%を占めた。

加工野菜の輸入はパンデミック以降増加しており、22年の輸入額は同16.4%増の約9927億円、23年1~2月には前年同期比14%増となっている。トマト加工品の輸入量(生鮮換算)は、過去最多だった前年より29%増加して136万トンとなった。乾燥たまねぎの輸入量は、21年に前年比78%増となったのに続き、22年にはさらに同26%増の10万トンとなり、過去最多を記録した。

(5)加工野菜の1人当たり供給量が減少

22年の加工野菜(ばれいしょ、かんしょ、マッシュルームを除く)の1人当たり供給量は、前年比3.0%減、5年平均の6%減の49.3キログラムとなった(表1)。アスパラガス、キャベツ、にんじん、カリフラワーなどは増加したが、それ以上にブロッコリー、きゅうり、トマトなどが減少した。

22年のトマト加工品の1人当たり供給量は、前年比5%減の25.7キログラムとなった。輸入量は過去最多だったが、原料の不作と期末在庫の減少から、国内総供給量は、01年以降で最も少ない1750万9千トンに減少した。

また、22年のいんげん加工品の1人当たり供給量(生鮮換算)は、国内生産量(前年比3.5%減)と輸入量(同13.5%減)の減少により、同9%減の1.8キログラム(過去最多は1973年の3.0キログラム)となった。いんげん加工品の1人当たり供給量が減少したのは、缶詰から生鮮へのシフトが主な要因である。

【コラム2 次期農業法と野菜関連政策】

米国の農業法は、5年ごとに更新される。現行農業法は、2018年12月20日にトランプ前大統領が署名して法律化され、効力は23年9月30日までである。しかし、7月現在、次期農業法の起草作業が遅れており、短期間の延長の措置がとられるとの観測もある。

米国の農業法には、品目別のプログラムがあるが、野菜関係のプログラムはない。野菜関係では、競争の公平性の確保のため、通常予算で行われる情報収集・提供があるだけである。

しかし、間接的なプログラムによる需要拡大は行われている。23年5月末に決着した政府の債務上限の引き上げに関する与野党協議で、交渉が長引いた原因の1つに、農業法によって予算手当てがなされている補助的栄養支援プログラム(旧フードスタンプ。現SNAP)がある。農業法で規定されている農業予算のうち、約8割をSNAP関連が占めている。貧困層とされるSNAP受給者は、米国民の8人に1人となっており、1人1日当たり6.10米ドル(891円)が食料購買用として支給される。

USDAは23年1月、SNAPの健康奨励イニシアチブを拡大し、SNAP受給者の野菜・果物へのアクセスを改善する計画を公表した。これは、当初3州(ワシントン州など)を指定するパイロットプログラムとして、SNAP受給者が野菜・果物などを購入する際に、クーポンや割引などを提供することにより、健康的な食品を入手しやすくするものであり、野菜・果物の消費拡大に資するものである。SNAPを運用する食品栄養局は、ファーマーズ・マーケット(コラム2-写真)におけるSNAP奨励プログラムへの支援も行っており、これも間接的な野菜などの消費拡大に資するものと考えられる。

米国の農業法には、品目別のプログラムがあるが、野菜関係のプログラムはない。野菜関係では、競争の公平性の確保のため、通常予算で行われる情報収集・提供があるだけである。

しかし、間接的なプログラムによる需要拡大は行われている。23年5月末に決着した政府の債務上限の引き上げに関する与野党協議で、交渉が長引いた原因の1つに、農業法によって予算手当てがなされている補助的栄養支援プログラム(旧フードスタンプ。現SNAP)がある。農業法で規定されている農業予算のうち、約8割をSNAP関連が占めている。貧困層とされるSNAP受給者は、米国民の8人に1人となっており、1人1日当たり6.10米ドル(891円)が食料購買用として支給される。

USDAは23年1月、SNAPの健康奨励イニシアチブを拡大し、SNAP受給者の野菜・果物へのアクセスを改善する計画を公表した。これは、当初3州(ワシントン州など)を指定するパイロットプログラムとして、SNAP受給者が野菜・果物などを購入する際に、クーポンや割引などを提供することにより、健康的な食品を入手しやすくするものであり、野菜・果物の消費拡大に資するものである。SNAPを運用する食品栄養局は、ファーマーズ・マーケット(コラム2-写真)におけるSNAP奨励プログラムへの支援も行っており、これも間接的な野菜などの消費拡大に資するものと考えられる。

6 個別品目の状況:ばれいしょ

本章では、米国産野菜の中で単一品目としては最も輸出量の多いばれいしょの動向を紹介する。なお、日本のばれいしょの生の塊茎の輸入には厳格な植物検疫上の要件が課せられているため、試験研究などの目的を除き現実的ではなく、日本への輸出品はほぼ全てが加工品となっている。

(1)2022年の作付面積は減少、23年は増加の見込み

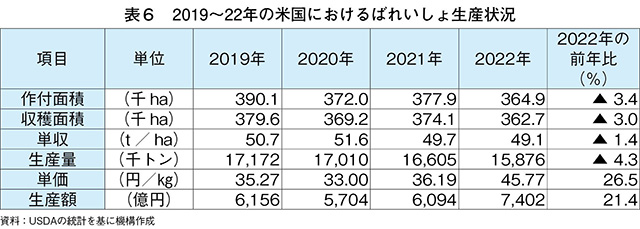

2022年は、競合作物の生産者価格の値上がりや投入資材価格の高騰などの要因が重なり、ばれいしょの作付面積は前年より3.4%減少し、生産量は同4.3%減少した。(表6)。

22年の太平洋岸北西部(アイダホ州、ワシントン州、オレゴン州)のばれいしょ生産量は、前年比6%減となった。同地域の一部で冷涼・多雨気候が続き、春の作付けが遅れたことが生育に影響し、3州すべてで単収が低下した。同地域の生産減により、生食用および加工用ばれいしょの価格が上昇傾向となった。これら3州の合計生産量は、米国のばれいしょの総生産量の約6割、加工用ばれいしょの約8割を占めている。

一方、ノースダコタ州、ミネソタ州、ネブラスカ州、テキサス州では生産量が増加したが、前述の主産地での減産が影響し、生鮮、冷凍、でん粉用の輸入量が前年より増加したのにもかかわらず、22年のばれいしょの1人当たり供給量は同2.0%減の50.2キログラムとなった(表1)。

USDAは、23年のばれいしょの予想作付面積が、調査対象の主要13州で前年比2.5%増と前年を上回るものの、21年よりは約4000ヘクタール減少すると予想している。しかし、アイダホ州とワシントン州では、2年連続の生産減により加工用ばれいしょの供給がひっ迫しているため、ばれいしょの作付面積が増加する可能性が高い。

USDAの23年4月の作付け進捗報告によれば、残雪と低温により、一部の地域では、今年もばれいしょの作付けが遅れている。23年4月10日の週のばれいしょの作付け進捗状況は、アイダホ州で7%(5年平均では20%)、ワシントン州で19%(同35%)となっている。作付けの遅れと春の低温は、塊茎の矮小化と単収の低下につながる可能性がある。なお、米国のばれいしょの平均単収は、天候の影響もあり、過去2年間、前年の単収を下回って推移している。

(2)2023年は高値継続の見込み

22年のばれいしょの平均価格は、前年より26%高く、過去最高値の100ポンド当たり12.90米ドル(1キログラム当たり42円)となった。ばれいしょの値上がりの要因は、国内生産量の減少、インフレ、投入資材価格の高騰、加工用ばれいしょの契約価格の上昇などが挙げられる。22年の平均価格は、12年を基準としたインフレ調整後の価格では、1989年以降で初めて同10米ドル(同32円)の大台を超えた。

また、11~21年の加工用ばれいしょの契約単価は、5%安~7%高の範囲でしか変動していないが、ある大手ばれいしょ加工業者は、23年1月に2年連続で契約単価を約20%引き上げることを発表している。

生鮮ばれいしょの生産者価格は、22/23年度上半期(22年9月~翌2月)には、1キログラム当たり60~83円の範囲で推移しており、秋口の収穫で需給が緩和されるまで、高止まりすると予測される。前年度同期の生鮮ばれいしょの生産者価格は、同42~45円であった。22年の生鮮ばれいしょの小売の売上高は、販売数量が前年比1.2%減となったのにもかかわらず同15.2%増となった。22年には、5ポンド入り(2.3キログラム)と10ポンド入り(4.5キログラム)の袋売りが生鮮ばれいしょの販売量の78%を占め、品種別ではラセット種が生鮮ばれいしょの小売販売量の63%を占めた。

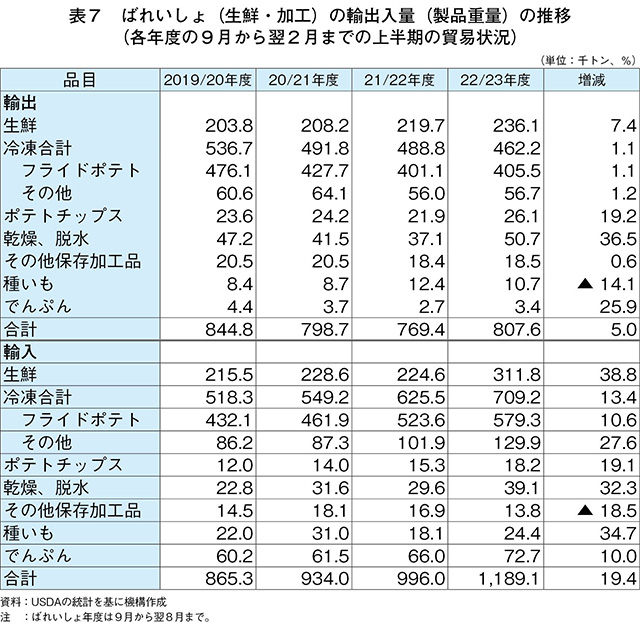

(3)22/23年度上半期の貿易状況

国内需給はひっ迫しているが、22/23年度上半期の生鮮ばれいしょの輸出量(種子用を除く)は、前年度同期より7.4%増加した(表7)。このうち、メキシコへの輸出量は、前年度同期より41%増加し、輸出量全体の33%を占めた。

冷凍フライドポテトの輸入量は、カナダ産(86%)とEU産(13%)を中心に同10.6%増の57万9千トンとなった。輸入冷凍ばれいしょ(フライドポテト他)が国内供給量に占める割合は、過去30年間増加傾向で推移しており、22年には34%となった。

7 おわりに

本稿執筆時点(23年7月)では、ロシアによるウクライナ侵攻は収束しておらず、世界的な経済減速の可能性が予想される中、野菜の生産・流通を取り巻く状況には大きな変化がみられていない。

一方、野菜の主産地であるカリフォルニア州で昨年まで続いていた生産減の大きな要因となった深刻な干ばつは、23年の年明け以降の降雨と山岳部の平年を大幅に上回る積雪により解消されている。しかしながら、現在も干ばつは、中西部の穀倉地帯を中心に残っており、拡大傾向にある。しかし、ばれいしょ生産地帯や、生鮮野菜の生産の多いフロリダ州は干ばつの影響を免れており、23年は前年からの生産量回復が期待されている。

23年は年末に向けた次期農業法の議論が、24年には大統領選挙が控えている。移民労働環境やサプライチェーンに対する施策など、政治体制によって対応が変わる可能性のある事項が多く、不確実性が高まる状況にあることから、引き続き今後の進展が注目される。

一方、野菜の主産地であるカリフォルニア州で昨年まで続いていた生産減の大きな要因となった深刻な干ばつは、23年の年明け以降の降雨と山岳部の平年を大幅に上回る積雪により解消されている。しかしながら、現在も干ばつは、中西部の穀倉地帯を中心に残っており、拡大傾向にある。しかし、ばれいしょ生産地帯や、生鮮野菜の生産の多いフロリダ州は干ばつの影響を免れており、23年は前年からの生産量回復が期待されている。

23年は年末に向けた次期農業法の議論が、24年には大統領選挙が控えている。移民労働環境やサプライチェーンに対する施策など、政治体制によって対応が変わる可能性のある事項が多く、不確実性が高まる状況にあることから、引き続き今後の進展が注目される。