ホーム > 野菜 > 野菜の情報 > RCEP協定が中国の野菜輸出に与える影響に関する分析

海外情報 野菜情報 2023年7月号

RCEP協定が中国の野菜輸出に与える影響に関する分析

中国農業大学 経済管理学院 教授 穆月英(Mu Yueying)

中国農業大学 経済管理学院 助手研究員 劉凱(Liu Kai)

中国農業大学 経済管理学院 助手研究員 劉凱(Liu Kai)

要約

中国や日本など15カ国が署名した地域的な包括的経済連携(RCEP)協定により、これらの国々での関税の削減や市場アクセスの改善などが図られることで、特色ある野菜の貿易に有利に働くと見込まれる。RCEP協定は中国の野菜輸出の国際競争力強化に寄与しており、中国が輸出する野菜の種類は比較的多く、また、特色ある野菜が多いことから、今後、かなりの程度、中国の野菜輸出の相対的な優位性は拡大するとみられる。

1 はじめに

2020年11月、ASEAN10カ国と中国、日本、韓国、豪州、ニュージーランドの計15カ国は、地域的な包括的経済連携(RCEP)協定(注)に正式署名した。RCEP協定は世界を広くカバーしており、これら15カ国の人口は世界の総人口の約3割を、貿易量は世界の総貿易量の3分の1近くを占める。RCEP協定加盟国は野菜の生産、貿易のいずれも世界的に重要な地位にあり、同協定による一連の貿易優遇政策が中国の野菜輸出にどのような影響を与えるのか、各界は非常に注目している。このため本論では、RCEP協定が中国の野菜輸出に与える影響に関する分析を重点的に行う。具体的内容は、(1)中国の野菜輸出の現状と特徴(2)中国のRCEP協定加盟国への野菜輸出の現状(3)RCEP協定枠組下における中国の野菜輸出の優位性(4)RCEP協定が中国の野菜輸出に与える総合的影響―について分析する。

(注)2020年11月に署名された経済連携協定。署名15カ国は世界のGDPの3割を占めており、地域の貿易・投資の促進およびサプライチェーンの効率化に向けて、市場アクセスを改善し、発展段階や制度の異なる多様な国々の間で知的財産、電子商取引などの幅広い分野のルールを整備している。

(機構注)本文中の為替レートは、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2023年5月末TTS相場(1米ドル=140.77円)を使用した。

(注)2020年11月に署名された経済連携協定。署名15カ国は世界のGDPの3割を占めており、地域の貿易・投資の促進およびサプライチェーンの効率化に向けて、市場アクセスを改善し、発展段階や制度の異なる多様な国々の間で知的財産、電子商取引などの幅広い分野のルールを整備している。

(機構注)本文中の為替レートは、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2023年5月末TTS相場(1米ドル=140.77円)を使用した。

2 中国の野菜輸出の現状と特徴

まず、(1)世界における中国の野菜生産の位置付け(2)中国の野菜輸出入量とこれまでの変化(3)中国野菜の輸出構造―などの面から中国の野菜輸出の特徴について分析を行う。

(1)世界における中国の野菜生産の位置付け

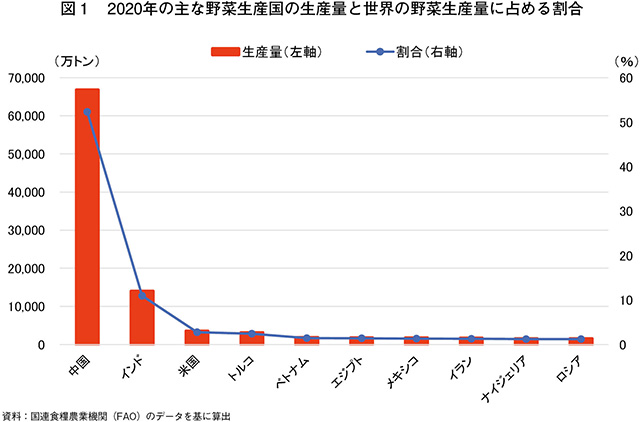

図1に2020年の主な野菜生産国の生産量について、上位10カ国を示した。ここから分かる通り、同年の中国の野菜生産量は6億6797万1000トンと世界第1位であり、世界の野菜生産量の52.3%を占めた。これに次ぐのがインドの1億3965万8000トン(同10.9%)であり、米国、トルコ、ベトナム、エジプト、メキシコ、イラン、ナイジェリア、ロシアと続く。これら上位10カ国のうち6カ国がアジアに属しており、その野菜生産量の合計は世界の野菜生産量の69.7%を占めた。同じく上位10カ国のうち、中国とベトナムはRCEP協定加盟国であり、その野菜生産量の合計は同53.8%を占めた。このことからも、野菜生産におけるRCEP協定加盟国の重要度がうかがえる。

(2)中国の野菜輸出入量とこれまでの変化

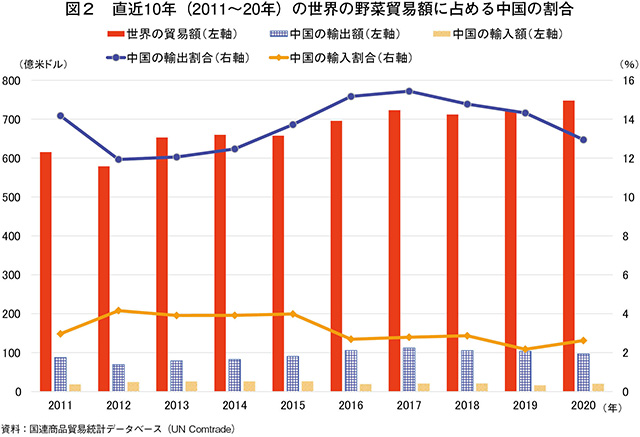

図2に直近10年(2011~20年。以下同じ)の世界の野菜貿易額に占める中国の割合を、図3に直近10年の中国の野菜輸出の状況をそれぞれ示した。世界の野菜貿易額は緩やかな増加傾向を呈しており、直近10年の平均貿易額は676.3億米ドル(9兆5203億円)、2020年には747.4億米ドル(10兆5211億円)に達した。2020年の中国の野菜輸出額は96.7億米ドル(1兆3612億円)であり、直近10年の平均輸出額93億米ドル(1兆3092億円)をやや上回った。また、直近10年の世界の野菜貿易額全体に占める中国の野菜輸出額の割合は「横倒しのS字型(緩慢な下降―緩慢な上昇―緩慢な下降)」を呈しており、平均(中国の野菜輸出額/世界の野菜輸出額)で13.7%となった。2020年の中国の野菜輸入額は19.6億米ドル(2759億円)であり、直近10年の平均輸入額21.4億米ドル(3012億円)をやや下回った。この間の世界の野菜貿易額全体に占める中国の野菜輸入額の割合は漸減傾向にあり、平均(中国の野菜輸入額/世界の野菜貿易額)で3.2%となった。

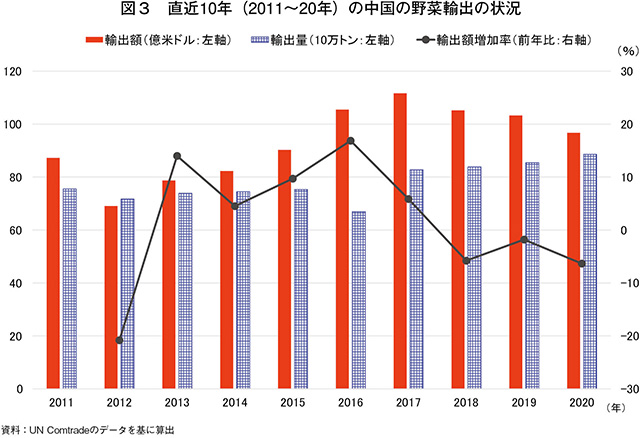

図3に示す通り、直近10年平均の中国の野菜の輸出量は729万トン、輸出額は92.98億米ドル(1兆3089億円)であった。中国の野菜輸出額は比較的変動幅が大きく、中でも2012年の輸出額は2011年比で21%減少している。また、同年の輸出量はわずかに減少しており、主に生鮮・冷凍野菜および乾燥野菜の輸出量が減少している。この原因として以下の3点が挙げられる。

●2012年3月1日から野菜の輸出税還付政策が取り消しとなり、輸出コストが上昇し、輸出競争力が下がったこと。

●2011年に野菜の価格が大幅に上昇した影響により、2012年の作付面積が拡大し、生産量の増加から価格に非常に大きな影響を及ぼしたこと。

●2011年から農業用資材のコストが大幅に増大し、輸出の利益がいっそう圧縮されたこと。

2012年から2017年にかけて中国の野菜輸出額は徐々に増加し、2017年には2011年の水準を超える111.6億米ドル(1兆5710億円)となった。その後、野菜輸出額は減少し、2020年には新型コロナウイルス感染症の影響を受けてかなり大きく減少した(前年比12%減)。しかし、直近10年の中国の野菜輸出量は相対的に安定し、やや増加している。輸出額は輸出量の変化に連動して変化しているとは限らないが、それは主にここ数年の野菜輸出価格の変動の影響による。

(3)中国野菜の輸出構造

中国の野菜輸出について、品目(大分類と主要品目)、輸出先、輸出野菜の国内供給地の3つの面から中国の野菜輸出の構造を分析する。

ア 野菜輸出の品目構造:大分類と主要品種

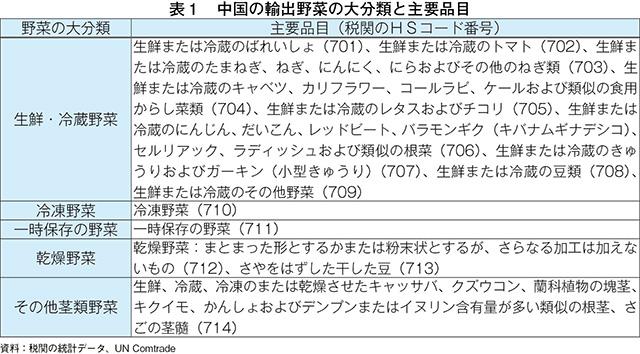

中国税関の統計に基づき、国連商品貿易統計データベース(UN Comtrade)のHS(Harmonization System)商品分類システムに照らして中国の輸出野菜を分類し、表1に中国の輸出野菜の大分類と主要品目を示した。

表1に示す通り、中国の輸出野菜は、生鮮・冷蔵野菜、冷凍野菜、一時保存野菜、乾燥野菜、その他茎類野菜の5つに大きく分類され、HSコード701~714の野菜は、「中華人民共和国税関輸出入税則」が列記するすべての野菜を網羅している。

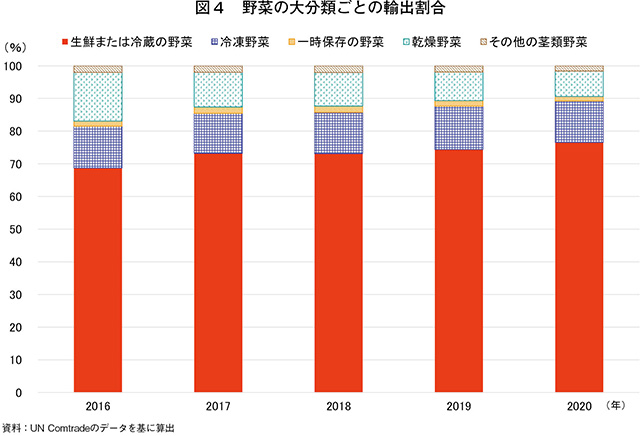

表1に列記した野菜の品目について中国の各種野菜の輸出割合と輸出量を整理し、図4に中国の野菜の大分類ごとの輸出割合を示した。

中国の生鮮または冷蔵の野菜の輸出割合を見ると、直近5年(2016~20年。以下同じ。)は年々上昇する傾向を呈しており、2016年の68.7%から2020年には76.6%に上昇した。この点から分かる通り、生鮮または冷蔵の野菜の輸出は中国の野菜輸出の中で重要な地位を占めている。

冷凍野菜の輸出割合は比較的安定しており、5年間の平均割合は12.7%であった。一方、乾燥野菜の輸出割合は年々減少する傾向を呈しており、2016年の14.9%から2020年には7.8%に減少した。一時保存の野菜およびその他の茎類野菜の輸出割合は比較的小さい。

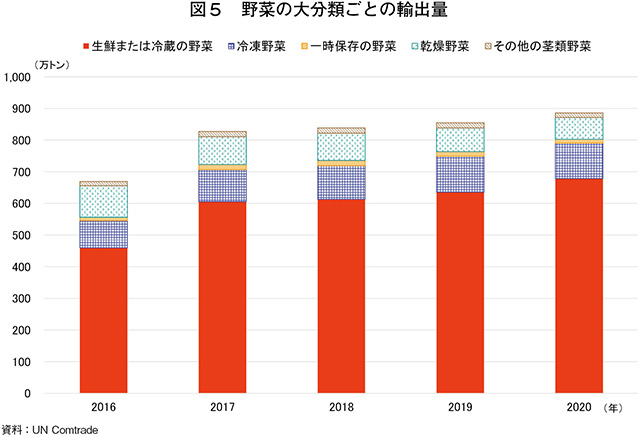

図5に示したのは、直近5年の大分類ごとの中国の野菜輸出量である。中国の野菜輸出量は全体に増加傾向を呈しており、2020年の輸出量は885.9万トンに達した。輸出量が多い順に並べると、生鮮または冷蔵の野菜は678.1万トン、冷凍野菜は112.2万トン、乾燥野菜は69万トンであった。

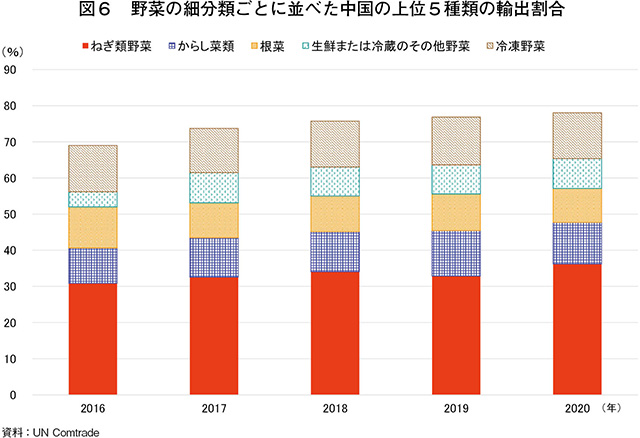

図6に示したのは、野菜の細分類ごとに並べた中国の上位5種類(ねぎ類、からし菜類、根菜、生鮮または冷蔵のその他野菜、冷凍野菜)の輸出割合である。直近5年間の野菜全体の輸出量に占めるこの上位5種類の割合は約70%以上であった。このうち、輸出割合が最も高いのはねぎ類で、直近5年間の割合は30%以上となり、2020年の割合は36.2%であった。次いで冷凍野菜(同12.7%)、からし菜類(同11.5%)、根菜(同9.4%)、生鮮または冷蔵のその他野菜(同8.3%)の順であった。

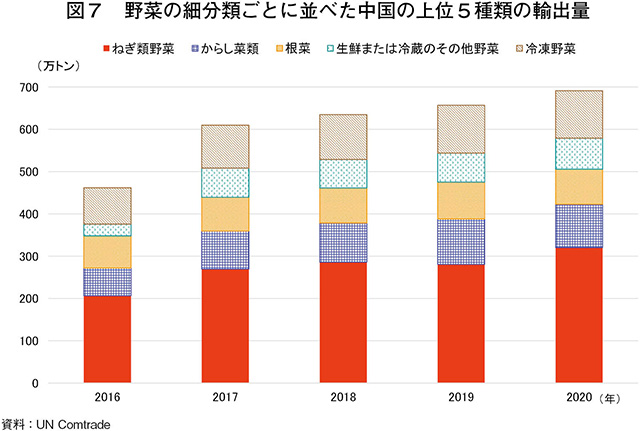

図7に示したのは、野菜の細分類ごとに並べた中国の上位5種類の野菜の輸出数量である。直近5年の中国の上位5種類の野菜の輸出量は461.7万トンから691.3万トンに増加した。このうち、輸出量が最も多いのはねぎ類野菜で毎年200万トン以上となり、2020年には300万トンを突破した。次いで、冷凍野菜(111.2トン)、からし菜(同102万トン)、根菜(同83.3万トン)、生鮮または冷蔵のその他野菜(73.3万トン)の順であった。

(4)輸出野菜の国内供給地

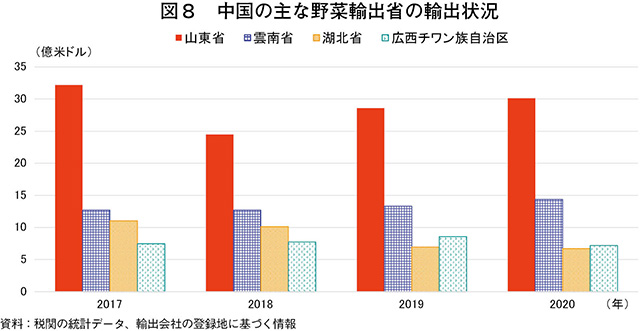

中国の輸出野菜の主な供給地は、山東省、雲南省、湖北省、広西チワン族自治区であり、図8にその状況を示した。この4省からの野菜輸出は基本的に安定しているが、このうち山東省は変動が最も大きく、湖北省はやや減少、雲南省はやや増加している。

2020年の山東省、雲南省、広西チワン族自治区、湖北省、湖南省および江蘇省の6省の野菜輸出額は全国の72%を占めた。

(1)世界における中国の野菜生産の位置付け

図1に2020年の主な野菜生産国の生産量について、上位10カ国を示した。ここから分かる通り、同年の中国の野菜生産量は6億6797万1000トンと世界第1位であり、世界の野菜生産量の52.3%を占めた。これに次ぐのがインドの1億3965万8000トン(同10.9%)であり、米国、トルコ、ベトナム、エジプト、メキシコ、イラン、ナイジェリア、ロシアと続く。これら上位10カ国のうち6カ国がアジアに属しており、その野菜生産量の合計は世界の野菜生産量の69.7%を占めた。同じく上位10カ国のうち、中国とベトナムはRCEP協定加盟国であり、その野菜生産量の合計は同53.8%を占めた。このことからも、野菜生産におけるRCEP協定加盟国の重要度がうかがえる。

(2)中国の野菜輸出入量とこれまでの変化

図2に直近10年(2011~20年。以下同じ)の世界の野菜貿易額に占める中国の割合を、図3に直近10年の中国の野菜輸出の状況をそれぞれ示した。世界の野菜貿易額は緩やかな増加傾向を呈しており、直近10年の平均貿易額は676.3億米ドル(9兆5203億円)、2020年には747.4億米ドル(10兆5211億円)に達した。2020年の中国の野菜輸出額は96.7億米ドル(1兆3612億円)であり、直近10年の平均輸出額93億米ドル(1兆3092億円)をやや上回った。また、直近10年の世界の野菜貿易額全体に占める中国の野菜輸出額の割合は「横倒しのS字型(緩慢な下降―緩慢な上昇―緩慢な下降)」を呈しており、平均(中国の野菜輸出額/世界の野菜輸出額)で13.7%となった。2020年の中国の野菜輸入額は19.6億米ドル(2759億円)であり、直近10年の平均輸入額21.4億米ドル(3012億円)をやや下回った。この間の世界の野菜貿易額全体に占める中国の野菜輸入額の割合は漸減傾向にあり、平均(中国の野菜輸入額/世界の野菜貿易額)で3.2%となった。

図3に示す通り、直近10年平均の中国の野菜の輸出量は729万トン、輸出額は92.98億米ドル(1兆3089億円)であった。中国の野菜輸出額は比較的変動幅が大きく、中でも2012年の輸出額は2011年比で21%減少している。また、同年の輸出量はわずかに減少しており、主に生鮮・冷凍野菜および乾燥野菜の輸出量が減少している。この原因として以下の3点が挙げられる。

●2012年3月1日から野菜の輸出税還付政策が取り消しとなり、輸出コストが上昇し、輸出競争力が下がったこと。

●2011年に野菜の価格が大幅に上昇した影響により、2012年の作付面積が拡大し、生産量の増加から価格に非常に大きな影響を及ぼしたこと。

●2011年から農業用資材のコストが大幅に増大し、輸出の利益がいっそう圧縮されたこと。

2012年から2017年にかけて中国の野菜輸出額は徐々に増加し、2017年には2011年の水準を超える111.6億米ドル(1兆5710億円)となった。その後、野菜輸出額は減少し、2020年には新型コロナウイルス感染症の影響を受けてかなり大きく減少した(前年比12%減)。しかし、直近10年の中国の野菜輸出量は相対的に安定し、やや増加している。輸出額は輸出量の変化に連動して変化しているとは限らないが、それは主にここ数年の野菜輸出価格の変動の影響による。

(3)中国野菜の輸出構造

中国の野菜輸出について、品目(大分類と主要品目)、輸出先、輸出野菜の国内供給地の3つの面から中国の野菜輸出の構造を分析する。

ア 野菜輸出の品目構造:大分類と主要品種

中国税関の統計に基づき、国連商品貿易統計データベース(UN Comtrade)のHS(Harmonization System)商品分類システムに照らして中国の輸出野菜を分類し、表1に中国の輸出野菜の大分類と主要品目を示した。

表1に示す通り、中国の輸出野菜は、生鮮・冷蔵野菜、冷凍野菜、一時保存野菜、乾燥野菜、その他茎類野菜の5つに大きく分類され、HSコード701~714の野菜は、「中華人民共和国税関輸出入税則」が列記するすべての野菜を網羅している。

表1に列記した野菜の品目について中国の各種野菜の輸出割合と輸出量を整理し、図4に中国の野菜の大分類ごとの輸出割合を示した。

中国の生鮮または冷蔵の野菜の輸出割合を見ると、直近5年(2016~20年。以下同じ。)は年々上昇する傾向を呈しており、2016年の68.7%から2020年には76.6%に上昇した。この点から分かる通り、生鮮または冷蔵の野菜の輸出は中国の野菜輸出の中で重要な地位を占めている。

冷凍野菜の輸出割合は比較的安定しており、5年間の平均割合は12.7%であった。一方、乾燥野菜の輸出割合は年々減少する傾向を呈しており、2016年の14.9%から2020年には7.8%に減少した。一時保存の野菜およびその他の茎類野菜の輸出割合は比較的小さい。

図5に示したのは、直近5年の大分類ごとの中国の野菜輸出量である。中国の野菜輸出量は全体に増加傾向を呈しており、2020年の輸出量は885.9万トンに達した。輸出量が多い順に並べると、生鮮または冷蔵の野菜は678.1万トン、冷凍野菜は112.2万トン、乾燥野菜は69万トンであった。

図6に示したのは、野菜の細分類ごとに並べた中国の上位5種類(ねぎ類、からし菜類、根菜、生鮮または冷蔵のその他野菜、冷凍野菜)の輸出割合である。直近5年間の野菜全体の輸出量に占めるこの上位5種類の割合は約70%以上であった。このうち、輸出割合が最も高いのはねぎ類で、直近5年間の割合は30%以上となり、2020年の割合は36.2%であった。次いで冷凍野菜(同12.7%)、からし菜類(同11.5%)、根菜(同9.4%)、生鮮または冷蔵のその他野菜(同8.3%)の順であった。

図7に示したのは、野菜の細分類ごとに並べた中国の上位5種類の野菜の輸出数量である。直近5年の中国の上位5種類の野菜の輸出量は461.7万トンから691.3万トンに増加した。このうち、輸出量が最も多いのはねぎ類野菜で毎年200万トン以上となり、2020年には300万トンを突破した。次いで、冷凍野菜(111.2トン)、からし菜(同102万トン)、根菜(同83.3万トン)、生鮮または冷蔵のその他野菜(73.3万トン)の順であった。

(4)輸出野菜の国内供給地

中国の輸出野菜の主な供給地は、山東省、雲南省、湖北省、広西チワン族自治区であり、図8にその状況を示した。この4省からの野菜輸出は基本的に安定しているが、このうち山東省は変動が最も大きく、湖北省はやや減少、雲南省はやや増加している。

2020年の山東省、雲南省、広西チワン族自治区、湖北省、湖南省および江蘇省の6省の野菜輸出額は全国の72%を占めた。

3 中国のRCEP協定加盟国への野菜輸出の現状

次に、(1)中国のRCEP協定加盟国への野菜の輸出割合、(2)中国の野菜輸出先、(3)中国の野菜輸出先の主な輸入先―の3つの面から、中国のRCEP協定加盟国への野菜輸出の現状を分析した。

(1)中国のRCEP協定加盟国への野菜の輸出割合

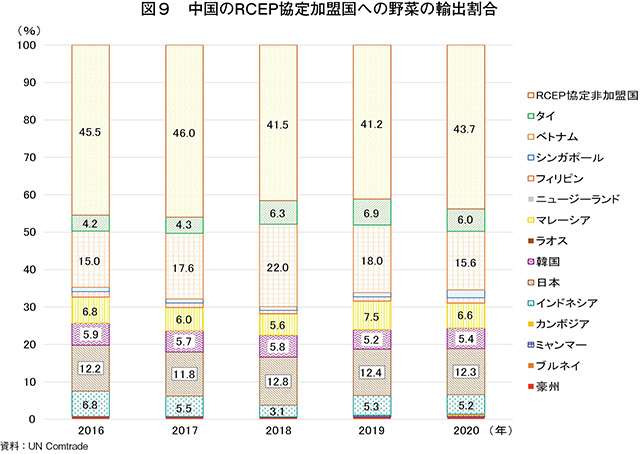

図9に、中国のRCEP協定加盟国に対する野菜の輸出割合を示した。直近5年の中国の野菜輸出の半分以上はRCEP協定加盟国向けとなっている(平均56.4%)。RCEP協定加盟国の中では、ベトナム、日本、マレーシア向けが多く、中国の野菜輸出額に占めるこの3カ国の割合は直近5年平均で36.5%となった。3カ国の平均比率はそれぞれベトナム17.6%、日本12.3%、マレーシア6.5%であった。

(2)中国の野菜輸出先

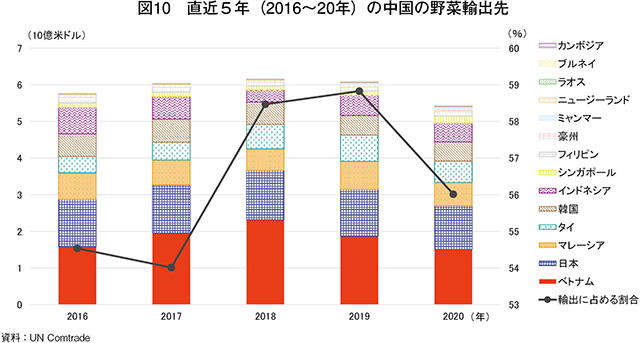

中国の野菜輸出先の構造について、図10に直近5年の推移を示した。RCEP協定加盟国のうち、中国の野菜の主な輸出先は、輸出額の多い順にベトナム、日本、マレーシア、タイ、韓国となっている。直近5年の中国の野菜輸出全体に占めるRCEP協定加盟国の割合は平均して54%から59%の間であり、輸出割合は比較的安定していた。2020年には、56%がRCEP協定加盟国向けに輸出された。

(3)中国の野菜輸出先の主な輸入先

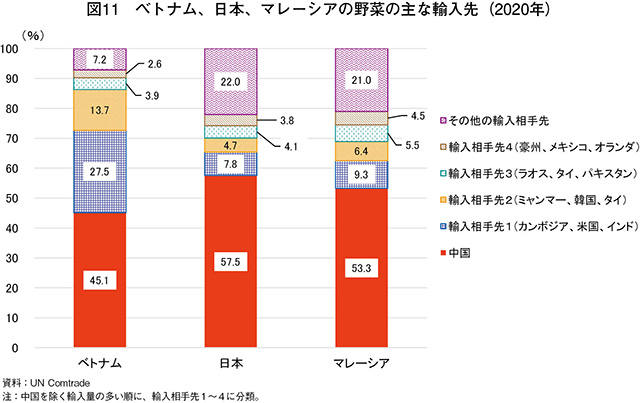

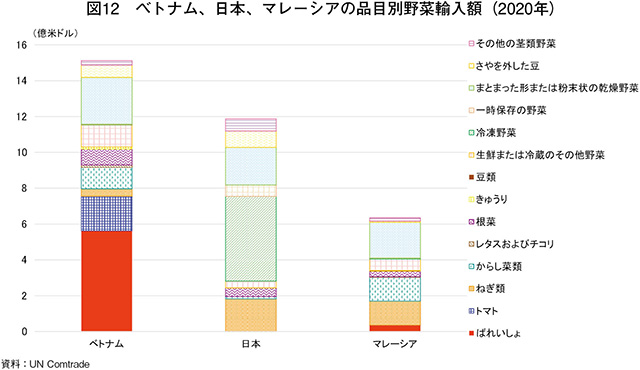

図11に中国の主な野菜輸出先であるベトナム、日本、マレーシアの野菜の主な輸入先を示した。2020年の中国からの野菜の輸入割合は、ベトナムが45.1%、日本が57.5%、マレーシアが53.3%であり、これら3カ国にとって中国は重要な地位を占めていることが分かる。

(4)中国の主要輸出先の輸入品目の構造

図12に2020年の中国の3大野菜輸出先であるベトナム、日本、マレーシアの品目別野菜輸入額を示した。

主な品目を見ると、ベトナムは、ばれいしょ、まとまった形または粉末状の乾燥野菜およびトマトであり、この3品目の輸入額は中国からの野菜輸入総額の67.2%を占める。

日本は、冷凍野菜、ねぎ類野菜およびまとまった形または粉末状の乾燥野菜で、この3品目の輸入額は中国からの野菜輸入総額の72.9%を占める。

マレーシアは、まとまった形または粉末状の乾燥野菜、ねぎ類およびからし菜類であり、この3品目の輸入額は中国から野菜輸入総額の73.6%を占める。

(1)中国のRCEP協定加盟国への野菜の輸出割合

図9に、中国のRCEP協定加盟国に対する野菜の輸出割合を示した。直近5年の中国の野菜輸出の半分以上はRCEP協定加盟国向けとなっている(平均56.4%)。RCEP協定加盟国の中では、ベトナム、日本、マレーシア向けが多く、中国の野菜輸出額に占めるこの3カ国の割合は直近5年平均で36.5%となった。3カ国の平均比率はそれぞれベトナム17.6%、日本12.3%、マレーシア6.5%であった。

(2)中国の野菜輸出先

中国の野菜輸出先の構造について、図10に直近5年の推移を示した。RCEP協定加盟国のうち、中国の野菜の主な輸出先は、輸出額の多い順にベトナム、日本、マレーシア、タイ、韓国となっている。直近5年の中国の野菜輸出全体に占めるRCEP協定加盟国の割合は平均して54%から59%の間であり、輸出割合は比較的安定していた。2020年には、56%がRCEP協定加盟国向けに輸出された。

(3)中国の野菜輸出先の主な輸入先

図11に中国の主な野菜輸出先であるベトナム、日本、マレーシアの野菜の主な輸入先を示した。2020年の中国からの野菜の輸入割合は、ベトナムが45.1%、日本が57.5%、マレーシアが53.3%であり、これら3カ国にとって中国は重要な地位を占めていることが分かる。

(4)中国の主要輸出先の輸入品目の構造

図12に2020年の中国の3大野菜輸出先であるベトナム、日本、マレーシアの品目別野菜輸入額を示した。

主な品目を見ると、ベトナムは、ばれいしょ、まとまった形または粉末状の乾燥野菜およびトマトであり、この3品目の輸入額は中国からの野菜輸入総額の67.2%を占める。

日本は、冷凍野菜、ねぎ類野菜およびまとまった形または粉末状の乾燥野菜で、この3品目の輸入額は中国からの野菜輸入総額の72.9%を占める。

マレーシアは、まとまった形または粉末状の乾燥野菜、ねぎ類およびからし菜類であり、この3品目の輸入額は中国から野菜輸入総額の73.6%を占める。

4 RCEP協定枠組下における中国の野菜輸出の優位性

次に、特定の指標を基に、中国の野菜輸出の優位性について分析した。用いた指標は、野菜輸出の競争力を測る国際市場シェア指数(IMS:International Market Share)、貿易競争力指数(TC:Trade competitiveness index)および野菜輸出の優位性を測る顕示比較優位指数(RCA:Revealed comparative advantage)である。

(1)野菜輸出の国際競争力

ア 中国の野菜輸出と他国の野菜輸出の比較

野菜の国際市場シェアは、一国の野菜の国際競争力あるいは競争上の地位の変化を反映し得るものであり(野菜輸出の国際競争力)、野菜の国際市場シェアが高いほどその国の野菜輸出の国際競争力は強い。

野菜の国際市場シェアが20%を上回っている場合、その野菜輸出の国際競争力は高く、5~10%は中程度、5%未満では普通であることを示している。

イ 中国国内における野菜輸出と野菜輸入の比較

野菜の貿易競争力指数は、一国の野菜輸出が同国の野菜貿易に占める割合を反映する(野菜輸出の国内競争力)。貿易競争力指数が高ければ、その国では輸入よりも輸出が強力であることを示している。2020年に新型コロナウイルス感染症が拡大し、国際貿易は深刻な打撃を被った。その結果、一部の貿易関連データは他の年のデータと比較してかなり偏ったものとなっていることが考えられる。このため、本論では2019年の指数を追加した。

貿易競争力指数が0.9~1の間であれば、貿易競争力は非常に強く、0.7~0.8は比較的強い、0.5~0.7は普通、0~0.5は比較的弱く、0未満は非常に弱いことを示している。

ウ 野菜輸出の国際競争力の比較

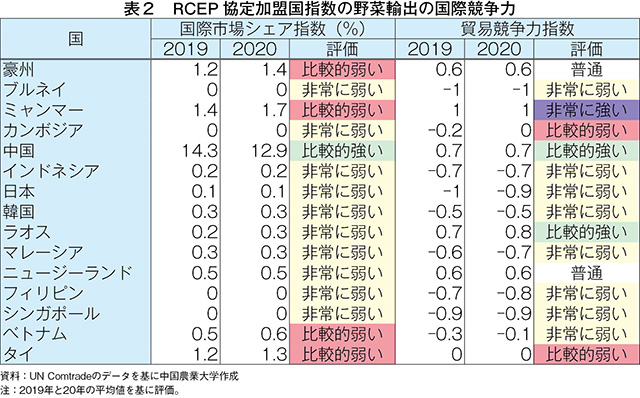

表2に、RCEP協定加盟国の野菜輸出の国際市場シェア指数および貿易競争力指数を示した。

国際市場シェア指数に基づくと、中国のみが「比較的強い」という評価となり、多くの国の評価は「比較的弱い」もしくは「非常に弱い」となった。一方で、貿易競争力指数に基づき、「非常に強い」となった国はミャンマーのみであり、「比較的強い」となった国は中国、ラオス、「普通」となった国は豪州、ニュージーランドであった。

この2つの異なる計算結果を総合すると、中国のみが2つの指標で「強い」とされ、野菜輸出の国際競争力が強く、かなりの程度野菜の自給自足を保つことができると同時に、かなり多くの量の野菜輸出を維持することができているといえる。ミャンマー、ラオスは貿易競争力指数だけが強く、国際市場シェア指数は弱かった。こうした国はかなりの程度を国内の野菜で自給自足することができるが、野菜の輸出シェアは低めである。

その他のRCEP協定加盟国は、この2つの指標がいずれも「普通」、または「弱い」であり、野菜輸出の国際競争力が不足し、野菜の輸出シェアは低く、国内の野菜供給においても国内産の供給が不可能な場合すらある。

こうした状況から、中国はRCEP協定枠組下において野菜輸出の国際競争力がかなり高いことが分かる。

(2)中国のさまざまな野菜の輸出優位性の状況

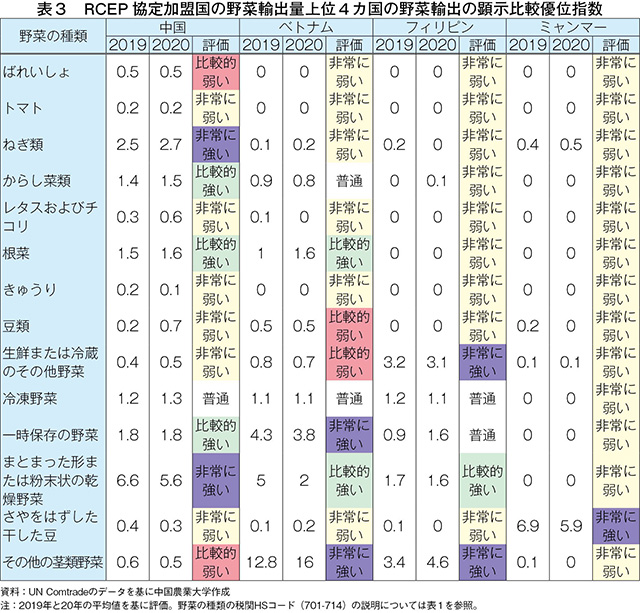

次に、顕示比較優位指数を用いてRCEP加盟国の野菜輸出の優位性について評価を行うことで、細分化された野菜品目ごとに一国の野菜の国際競争力を測ることができる。比較優位性計算の対象については、(1)と同様に、2019年および20年データを用いて算出することで、結果の信頼性を高める。本論では、RCEP協定加盟国の中で20年の野菜輸出量上位4カ国である中国、ベトナム、フィリピンおよびミャンマーを選び、比較優位性を算出した。野菜の顕示比較優位性指数は以下の公式で算出する。

顕示比較優位指数が2.5を上回ればその国際競争力は非常に強く、1.3~2.5は比較的強い、0.8~1.3は普通、0.5~0.8は比較的弱い、0~0.5は非常に弱いことを示している。

表3の通り、中国が輸出市場で優位性を有する野菜は、ねぎ類、からし菜類、根菜、一時保存の野菜、まとまった形または粉末状の乾燥野菜の5種類である。これは、RCEP協定加盟国の主な野菜輸出国と比較して最も多い。

RCEP協定加盟国間で比較した場合、中国の野菜輸出の比較優位性が最大なのは、ばれいしょ、トマト、ねぎ類、からし菜類、レタスおよびチコリ、根菜、きゅうり、冷凍野菜およびまとまった形または粉末状の乾燥野菜の9種類と最も多い。

(1)野菜輸出の国際競争力

ア 中国の野菜輸出と他国の野菜輸出の比較

野菜の国際市場シェアは、一国の野菜の国際競争力あるいは競争上の地位の変化を反映し得るものであり(野菜輸出の国際競争力)、野菜の国際市場シェアが高いほどその国の野菜輸出の国際競争力は強い。

野菜の国際市場シェアが20%を上回っている場合、その野菜輸出の国際競争力は高く、5~10%は中程度、5%未満では普通であることを示している。

イ 中国国内における野菜輸出と野菜輸入の比較

野菜の貿易競争力指数は、一国の野菜輸出が同国の野菜貿易に占める割合を反映する(野菜輸出の国内競争力)。貿易競争力指数が高ければ、その国では輸入よりも輸出が強力であることを示している。2020年に新型コロナウイルス感染症が拡大し、国際貿易は深刻な打撃を被った。その結果、一部の貿易関連データは他の年のデータと比較してかなり偏ったものとなっていることが考えられる。このため、本論では2019年の指数を追加した。

貿易競争力指数が0.9~1の間であれば、貿易競争力は非常に強く、0.7~0.8は比較的強い、0.5~0.7は普通、0~0.5は比較的弱く、0未満は非常に弱いことを示している。

ウ 野菜輸出の国際競争力の比較

表2に、RCEP協定加盟国の野菜輸出の国際市場シェア指数および貿易競争力指数を示した。

国際市場シェア指数に基づくと、中国のみが「比較的強い」という評価となり、多くの国の評価は「比較的弱い」もしくは「非常に弱い」となった。一方で、貿易競争力指数に基づき、「非常に強い」となった国はミャンマーのみであり、「比較的強い」となった国は中国、ラオス、「普通」となった国は豪州、ニュージーランドであった。

この2つの異なる計算結果を総合すると、中国のみが2つの指標で「強い」とされ、野菜輸出の国際競争力が強く、かなりの程度野菜の自給自足を保つことができると同時に、かなり多くの量の野菜輸出を維持することができているといえる。ミャンマー、ラオスは貿易競争力指数だけが強く、国際市場シェア指数は弱かった。こうした国はかなりの程度を国内の野菜で自給自足することができるが、野菜の輸出シェアは低めである。

その他のRCEP協定加盟国は、この2つの指標がいずれも「普通」、または「弱い」であり、野菜輸出の国際競争力が不足し、野菜の輸出シェアは低く、国内の野菜供給においても国内産の供給が不可能な場合すらある。

こうした状況から、中国はRCEP協定枠組下において野菜輸出の国際競争力がかなり高いことが分かる。

(2)中国のさまざまな野菜の輸出優位性の状況

次に、顕示比較優位指数を用いてRCEP加盟国の野菜輸出の優位性について評価を行うことで、細分化された野菜品目ごとに一国の野菜の国際競争力を測ることができる。比較優位性計算の対象については、(1)と同様に、2019年および20年データを用いて算出することで、結果の信頼性を高める。本論では、RCEP協定加盟国の中で20年の野菜輸出量上位4カ国である中国、ベトナム、フィリピンおよびミャンマーを選び、比較優位性を算出した。野菜の顕示比較優位性指数は以下の公式で算出する。

顕示比較優位指数が2.5を上回ればその国際競争力は非常に強く、1.3~2.5は比較的強い、0.8~1.3は普通、0.5~0.8は比較的弱い、0~0.5は非常に弱いことを示している。

表3の通り、中国が輸出市場で優位性を有する野菜は、ねぎ類、からし菜類、根菜、一時保存の野菜、まとまった形または粉末状の乾燥野菜の5種類である。これは、RCEP協定加盟国の主な野菜輸出国と比較して最も多い。

RCEP協定加盟国間で比較した場合、中国の野菜輸出の比較優位性が最大なのは、ばれいしょ、トマト、ねぎ類、からし菜類、レタスおよびチコリ、根菜、きゅうり、冷凍野菜およびまとまった形または粉末状の乾燥野菜の9種類と最も多い。

5 まとめ -RCEP協定が中国の野菜輸出に与える総合的影響-

以上の中国の野菜輸出の現状および中国の野菜輸出の国際競争力の状況を踏まえ、RCEP協定が中国の野菜輸出に与える影響を総合的に分析した。

(1)RCEP協定の関連協定の条項

RCEP協定の関連協定の条項の中で、地域の野菜貿易に影響を与えるのは次のア~エである。

ア 関税の低減

RCEP協定に基づく中国の農産物輸入の関税が撤廃された割合は、ASEAN92.8%、豪州91.5%、ニュージーランド92.0%、韓国88.2%、日本86.6%である。

一方、RCEP協定加盟国に対する中国の農産物輸出の関税が撤廃された割合はASEAN 61.3~100%、豪州98.5%、ニュージーランド96.1%、韓国62.6%、日本57.8%である。RCEP協定は、中国の主要野菜輸出先である日本との間で締結された最初の自由貿易協定であり、農産物輸出の関税削減を達成した。

イ 貿易の円滑化と市場アクセスの改善

RCEP協定は、税関手続と貿易の円滑化、衛生植物検疫措置、任意規格、強制規格および適合性評価手続などについて専門の規定を定め、地域の貿易・投資の促進およびサプライチェーンの効率化に向けて、市場アクセスを改善する。それととともに、発展段階や制度の異なる多様な国々の間で知的財産、電子商取引などの幅広い分野のルールを整備する。また、輸送を急ぐ貨物、腐敗しやすい貨物などに対しては貨物到着から6時間以内に許可を行うよう尽力することを求めている。

ウ 原産地規則優遇原則

RCEP協定は、技術的実現可能性や貿易の利便性、ビジネスのしやすさを実現する。これが、中間製品の貿易を促進し、地域のサプライチェーンの安定・強化に有利に働き、国内加工企業が原材料を輸入してコストを抑え、利益を増やすことに寄与している。

エ 投資の自由化

RCEP協定は、投資保護の強化や自由化、促進および利便化を求め、農業関連業界の投資の開放度と政策の透明性を引き上げるものであり、地域の経済貿易協力を力強くリードすることが可能である。RCEP協定は今後、中国の野菜輸出に大きな影響を与えるといえる。

(2)RCEP協定が中国の野菜輸出に与える具体的影響

ア 第一に、RCEP協定は中国の野菜輸出の国際競争力強化に有利に働き、中国の野菜の同協定加盟国への輸出の流れを促進する。

具体的には以下のいくつかの面である。

(ア)中国は世界で重要な野菜輸出国であり、輸出先はRCEP協定加盟国が中心である。中国の野菜の生産量、作付面積はいずれも世界第1位であり、いずれも世界全体の30%以上を占める。RCEP協定加盟国のうち、中国野菜の主な輸出先は、輸出額の高い順にベトナム、日本、マレーシア、タイ、韓国、インドネシアなどであり、2020年の中国の輸出野菜の56%がRCEP協定加盟国に仕向けられていた。

(イ)国際市場シェア指数(IMS)および貿易競争力指数(TC)を見ると、中国はRCEP協定加盟国の中でも野菜輸出の国際競争力が比較的強い。また、顕示比較優位指数(RCA)を見ると、RCEP協定加盟国の主な野菜輸出国との比較では、中国は輸出優位な野菜が5品目と最も多く、RCEP協定加盟国間で比較した場合に優位性を有する野菜は9品目と最も多い。

以上の2つの要素を総合すると、中国の野菜輸出はRCEP協定加盟国内で競争優位性を有しており、関税が抑えられ、貿易が利便化され、市場アクセスが改善されることでさらにその優位性が高まり、RCEP協定加盟国への輸出の流れが促進される。

イ 第二に、RCEP協定は中国の輸出野菜のブランド構築に有利に働き、中国の野菜輸出の国際市場開拓を促進する。

貿易は、国際競争力を有する農業ブランドの形成を助ける。中国が打ち出している安全かつ高品質な農産物「三品一標『有機農産品、緑色農産品、無公害農産品』(三品)と農産物の地理的標示『一標』)」に合致する。RCEP協定は、農産物の加工処理能力や特色ある発展水準の向上につながるとともに、野菜の付加価値と認知度を高め、産業チェーンの価値増大の可能性を広げて、特色ある野菜ブランドを形成する。

中国が輸出市場で優位性を有する野菜は、ねぎ類、からし菜類、根菜、まとまった形または粉末状の乾燥野菜の5種類であるが、RCEP協定は中国が優位性を有する野菜のブランド化や国際市場の開拓を助ける役割を果たす。この他、貿易利便化の措置により、貿易コストの低減や物流時間の短縮化、地域農産物の競争力向上などに寄与する。

ウ 第三に、RCEP協定は資源保有効果や中国の相対的優位性を拡大し、野菜貿易の相互補完を促進する。

世界の野菜生産量上位10カ国のうち、6カ国はRCEP協定加盟国であり、この6カ国で世界の全生産量の42.8%、世界の全作付面積の39.4%を占める。つまり、RCEP協定加盟国は野菜の生産において世界で重要な地位を占めている。RCEP協定加盟国は野菜の生産量が多く、品目も豊富であり、相互貿易の前提条件を満たしている。

RCEP協定加盟国内で比較した場合、中国が競争優位性を有する野菜は、ばれいしょ、トマト、ねぎ類、からし菜類、レタスおよびチコリ、根菜、きゅうり、冷凍野菜、まとまった形または粉末状の乾燥野菜の9品目である(計14品目中)。

RCEP協定の貿易に対する促進は、資源保有効果および相対的優位性を高め、特色ある野菜の貿易に有利に働く。中国が輸出優位性を有する野菜の種類は比較的多く、RCEP協定は今後、かなりの程度中国の野菜輸出の相対的優位性を向上させる。

エ 第四に、RCEP協定は中国の一部の野菜輸出に圧力を与える。

中国は、一部の野菜については輸出の競争優位性を持たない。品目別に比較優位性が最も高い国を見ると、豆類ではベトナム、生鮮または冷蔵のその他野菜ではフィリピン、一時保存の野菜およびその他の茎類野菜ではベトナム、さやを外した干した豆ではミャンマーである。

このほか、中国の一部の野菜については、輸出構造の調整が国際市場のニーズの変化に適応していなかったこともあり、輸出シェアが低下している。

RCEP協定によって加盟国の野菜の貿易条件は同一の方向に向かうことになり、消費者、中間業者、加工業者などはますます競争力を有する野菜製品に傾く可能性がある。このことから、中国が競争優位性を持たない野菜は、今後かなり大きな輸出圧力に直面することになる。

(1)RCEP協定の関連協定の条項

RCEP協定の関連協定の条項の中で、地域の野菜貿易に影響を与えるのは次のア~エである。

ア 関税の低減

RCEP協定に基づく中国の農産物輸入の関税が撤廃された割合は、ASEAN92.8%、豪州91.5%、ニュージーランド92.0%、韓国88.2%、日本86.6%である。

一方、RCEP協定加盟国に対する中国の農産物輸出の関税が撤廃された割合はASEAN 61.3~100%、豪州98.5%、ニュージーランド96.1%、韓国62.6%、日本57.8%である。RCEP協定は、中国の主要野菜輸出先である日本との間で締結された最初の自由貿易協定であり、農産物輸出の関税削減を達成した。

イ 貿易の円滑化と市場アクセスの改善

RCEP協定は、税関手続と貿易の円滑化、衛生植物検疫措置、任意規格、強制規格および適合性評価手続などについて専門の規定を定め、地域の貿易・投資の促進およびサプライチェーンの効率化に向けて、市場アクセスを改善する。それととともに、発展段階や制度の異なる多様な国々の間で知的財産、電子商取引などの幅広い分野のルールを整備する。また、輸送を急ぐ貨物、腐敗しやすい貨物などに対しては貨物到着から6時間以内に許可を行うよう尽力することを求めている。

ウ 原産地規則優遇原則

RCEP協定は、技術的実現可能性や貿易の利便性、ビジネスのしやすさを実現する。これが、中間製品の貿易を促進し、地域のサプライチェーンの安定・強化に有利に働き、国内加工企業が原材料を輸入してコストを抑え、利益を増やすことに寄与している。

エ 投資の自由化

RCEP協定は、投資保護の強化や自由化、促進および利便化を求め、農業関連業界の投資の開放度と政策の透明性を引き上げるものであり、地域の経済貿易協力を力強くリードすることが可能である。RCEP協定は今後、中国の野菜輸出に大きな影響を与えるといえる。

(2)RCEP協定が中国の野菜輸出に与える具体的影響

ア 第一に、RCEP協定は中国の野菜輸出の国際競争力強化に有利に働き、中国の野菜の同協定加盟国への輸出の流れを促進する。

具体的には以下のいくつかの面である。

(ア)中国は世界で重要な野菜輸出国であり、輸出先はRCEP協定加盟国が中心である。中国の野菜の生産量、作付面積はいずれも世界第1位であり、いずれも世界全体の30%以上を占める。RCEP協定加盟国のうち、中国野菜の主な輸出先は、輸出額の高い順にベトナム、日本、マレーシア、タイ、韓国、インドネシアなどであり、2020年の中国の輸出野菜の56%がRCEP協定加盟国に仕向けられていた。

(イ)国際市場シェア指数(IMS)および貿易競争力指数(TC)を見ると、中国はRCEP協定加盟国の中でも野菜輸出の国際競争力が比較的強い。また、顕示比較優位指数(RCA)を見ると、RCEP協定加盟国の主な野菜輸出国との比較では、中国は輸出優位な野菜が5品目と最も多く、RCEP協定加盟国間で比較した場合に優位性を有する野菜は9品目と最も多い。

以上の2つの要素を総合すると、中国の野菜輸出はRCEP協定加盟国内で競争優位性を有しており、関税が抑えられ、貿易が利便化され、市場アクセスが改善されることでさらにその優位性が高まり、RCEP協定加盟国への輸出の流れが促進される。

イ 第二に、RCEP協定は中国の輸出野菜のブランド構築に有利に働き、中国の野菜輸出の国際市場開拓を促進する。

貿易は、国際競争力を有する農業ブランドの形成を助ける。中国が打ち出している安全かつ高品質な農産物「三品一標『有機農産品、緑色農産品、無公害農産品』(三品)と農産物の地理的標示『一標』)」に合致する。RCEP協定は、農産物の加工処理能力や特色ある発展水準の向上につながるとともに、野菜の付加価値と認知度を高め、産業チェーンの価値増大の可能性を広げて、特色ある野菜ブランドを形成する。

中国が輸出市場で優位性を有する野菜は、ねぎ類、からし菜類、根菜、まとまった形または粉末状の乾燥野菜の5種類であるが、RCEP協定は中国が優位性を有する野菜のブランド化や国際市場の開拓を助ける役割を果たす。この他、貿易利便化の措置により、貿易コストの低減や物流時間の短縮化、地域農産物の競争力向上などに寄与する。

ウ 第三に、RCEP協定は資源保有効果や中国の相対的優位性を拡大し、野菜貿易の相互補完を促進する。

世界の野菜生産量上位10カ国のうち、6カ国はRCEP協定加盟国であり、この6カ国で世界の全生産量の42.8%、世界の全作付面積の39.4%を占める。つまり、RCEP協定加盟国は野菜の生産において世界で重要な地位を占めている。RCEP協定加盟国は野菜の生産量が多く、品目も豊富であり、相互貿易の前提条件を満たしている。

RCEP協定加盟国内で比較した場合、中国が競争優位性を有する野菜は、ばれいしょ、トマト、ねぎ類、からし菜類、レタスおよびチコリ、根菜、きゅうり、冷凍野菜、まとまった形または粉末状の乾燥野菜の9品目である(計14品目中)。

RCEP協定の貿易に対する促進は、資源保有効果および相対的優位性を高め、特色ある野菜の貿易に有利に働く。中国が輸出優位性を有する野菜の種類は比較的多く、RCEP協定は今後、かなりの程度中国の野菜輸出の相対的優位性を向上させる。

エ 第四に、RCEP協定は中国の一部の野菜輸出に圧力を与える。

中国は、一部の野菜については輸出の競争優位性を持たない。品目別に比較優位性が最も高い国を見ると、豆類ではベトナム、生鮮または冷蔵のその他野菜ではフィリピン、一時保存の野菜およびその他の茎類野菜ではベトナム、さやを外した干した豆ではミャンマーである。

このほか、中国の一部の野菜については、輸出構造の調整が国際市場のニーズの変化に適応していなかったこともあり、輸出シェアが低下している。

RCEP協定によって加盟国の野菜の貿易条件は同一の方向に向かうことになり、消費者、中間業者、加工業者などはますます競争力を有する野菜製品に傾く可能性がある。このことから、中国が競争優位性を持たない野菜は、今後かなり大きな輸出圧力に直面することになる。