ホーム > 野菜 > 野菜の情報 > 中国産野菜の生産と消費および輸出の動向(第12回:いんげん豆)

海外情報 野菜情報 2023年5月号

中国産野菜の生産と消費および輸出の動向(第12回:いんげん豆)

調査情報部

【要約】

中国国内で一般的な野菜であるいんげん豆(さやいんげん)は、国内向けを中心に生産されている。日本向け輸出は冷凍品が主体であるが、中国産冷凍いんげん豆は日本の総輸入量の半数以上を占めており、いんげん豆の供給元の一つとして大きな存在である。中国でのいんげん豆の生産量は増加傾向にあるものの、大部分が同国内向けであるほか、生産および調製コストの上昇などに伴い、冷凍いんげん豆の輸出価格は上昇傾向にあり、輸出量は減少しつつある。

1 はじめに

中国は、日本の輸入野菜(注)の52%(2022年、数量ベース)を占める最大の輸入先であり、同国の生産動向は、わが国の野菜需給に大きな影響を及ぼしている。

このため本誌では、2020年9月号から21年9月号までの間、日本の生産者から流通関係企業、消費者まで広く関心が高い品目を対象に、6回にわたり中国の野菜生産と消費および輸出について最新の動向を報告した。22年度は新たに6品目を追加し報告している。

最終回となる本稿では、ビタミンK、βカロテンやビタミンB群を豊富に含む緑黄色野菜の一つであり、料理に食感や彩りを添え、外食などで多く利用されている「いんげん豆」を取り上げる。

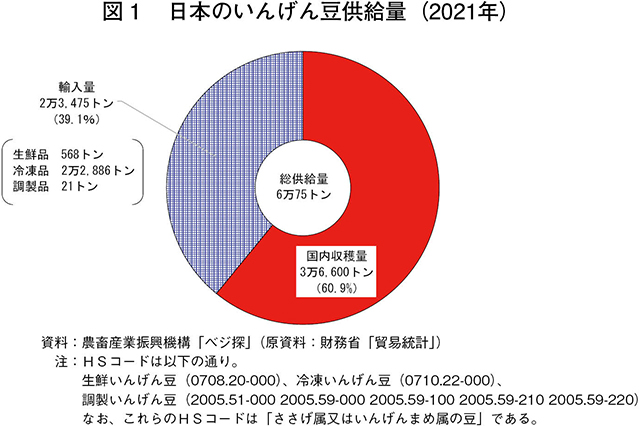

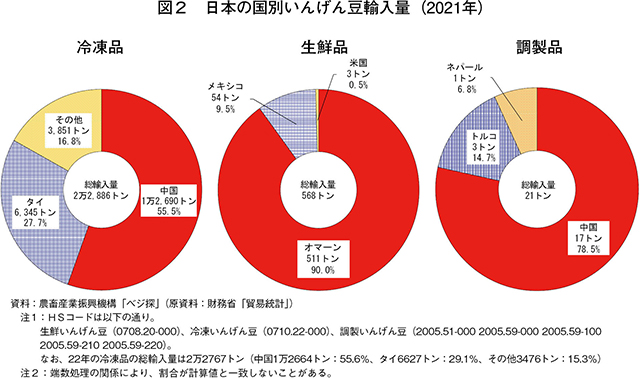

日本のいんげん豆をめぐる状況を見ると、21年の供給量(国内収穫量+輸入量)6万75トンのうち、輸入量が2万3475トンと4割弱を占めている(図1)。また、輸入量の内訳では生鮮品が568トン、調製品が21トンと1割にも満たないのに対し、冷凍品は2万2886トンと輸入の大半を占めている。さらに、輸入先を見ると、冷凍品は中国産が半数以上を占めており、中国への依存度が高い状況にある(図2)。

(注) 輸入野菜は、生鮮野菜、冷凍野菜、塩蔵など野菜、乾燥野菜、酢調製野菜、トマト加工品、その他調製野菜およびその他の野菜を指す。

以上を踏まえ、本稿では冷凍いんげん豆を中心に紹介することとし、いんげん豆の主産地である中国山東省および河北省での聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=19.88円(三菱UFJリサーチ&コンサルティング株式会社「月末・月央平均為替相場」の23年2月末日TTS相場)を使用した。

このため本誌では、2020年9月号から21年9月号までの間、日本の生産者から流通関係企業、消費者まで広く関心が高い品目を対象に、6回にわたり中国の野菜生産と消費および輸出について最新の動向を報告した。22年度は新たに6品目を追加し報告している。

最終回となる本稿では、ビタミンK、βカロテンやビタミンB群を豊富に含む緑黄色野菜の一つであり、料理に食感や彩りを添え、外食などで多く利用されている「いんげん豆」を取り上げる。

日本のいんげん豆をめぐる状況を見ると、21年の供給量(国内収穫量+輸入量)6万75トンのうち、輸入量が2万3475トンと4割弱を占めている(図1)。また、輸入量の内訳では生鮮品が568トン、調製品が21トンと1割にも満たないのに対し、冷凍品は2万2886トンと輸入の大半を占めている。さらに、輸入先を見ると、冷凍品は中国産が半数以上を占めており、中国への依存度が高い状況にある(図2)。

(注) 輸入野菜は、生鮮野菜、冷凍野菜、塩蔵など野菜、乾燥野菜、酢調製野菜、トマト加工品、その他調製野菜およびその他の野菜を指す。

以上を踏まえ、本稿では冷凍いんげん豆を中心に紹介することとし、いんげん豆の主産地である中国山東省および河北省での聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=19.88円(三菱UFJリサーチ&コンサルティング株式会社「月末・月央平均為替相場」の23年2月末日TTS相場)を使用した。

2 日本における中国産いんげん豆の位置付け

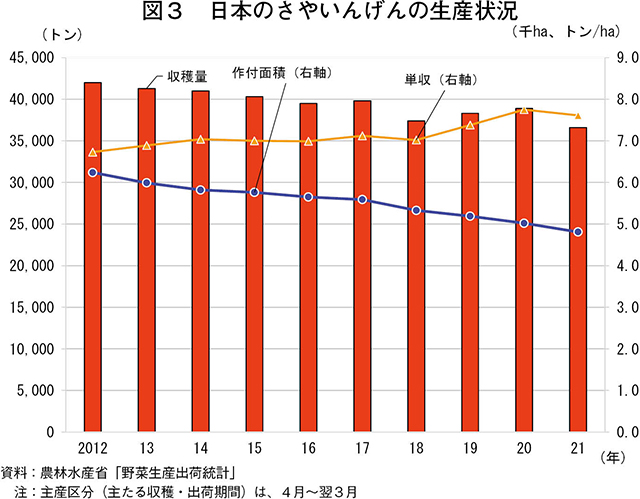

日本のいんげん豆生産は、作付面積および収穫量ともに減少傾向にある。近年の作付面積は6000ヘクタールを割り、収穫量も4万トンを割る状態が続いている(図3)。これは、生産者の高齢化による作付けの中止や規模の縮小が要因として考えられている。一方で、2019年産(4月~翌3月)および20年産は、ともにおおむね天候に恵まれ、生育が良好であったため、作付面積は減少したものの、単収の増加から収穫量は前年増となった。21年産は、作付面積が4810ヘクタール(前年比4.2%減)、単収は1ヘクタール当たり7.6トン(前年比1.8%減)と減少したことで、収穫量も3万6600トン(同5.9%減)と減少した。これは、新型コロナウイルス感染症(COVID-19)感染拡大の影響による外食向けなどの需要の減少が要因として考えられている。

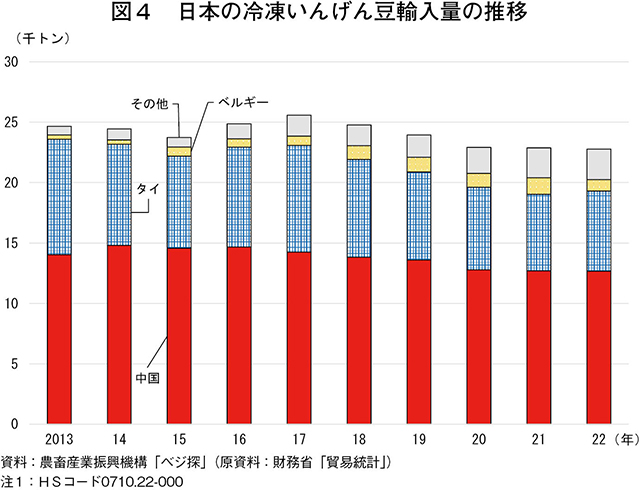

他方、冷凍いんげん豆の輸入量は年間2万5000トン程度で推移していたが、18年以降は減少傾向にあり、20年の輸入量はCOVID-19による加工・業務用需要の減少を受けて2万2915トンに減少した(図4)。21年以降は外食需要の回復などから冷凍野菜の輸入量は増加しているものの、冷凍いんげん豆の輸入量はCOVID-19以前の水準にまで回復せず、2万2000トン台で推移している。輸入先別に見ると、中国産が5~6割程度を占め、これにタイ産が続いている。

また、これらに比べて輸入量は少ないながらもベルギー産が伸びており、輸入量は13年に357キログラムだった18年以降は1トン前後で推移している。

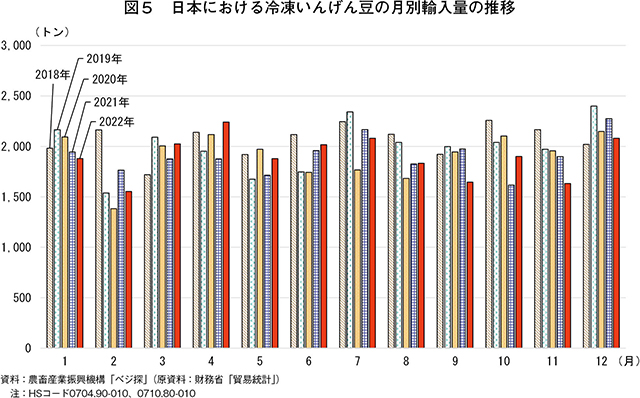

過去5カ年の冷凍いんげん豆の月別輸入量を見ると、年によって異なるものの、年間を通じて一定量が安定的に輸入されている(図5)。総じて毎月2000トン前後が輸入されているが、2月は1500トン前後の年が多い。これは、中国での春節向け需要の時期に当たることで、国内向けを優先させていることなどが一因とみられる。

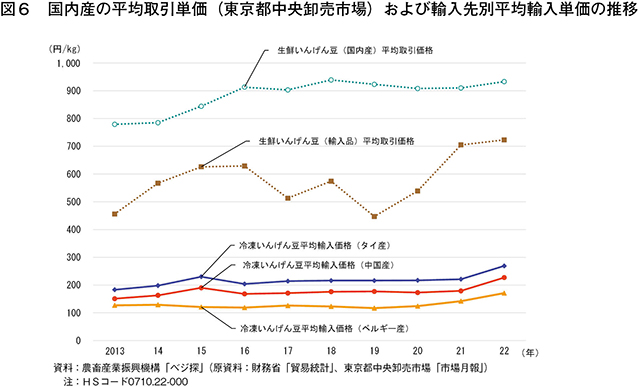

中国産冷凍いんげん豆の平均輸入単価を見ると、21年までは1キログラム当たり130~190円と安定的に推移していたが、22年は同227円と前年比26.8%高となった(図6)。この傾向はタイ産やベルギー産も同じであることから、特に円安が大きく影響しているとみられる。平均輸入単価を比較すると、中国産はタイ産に比べ1キログラム当たり40円程度安い水準にあるものの、ベルギー産との比較では同25~60円程度高い水準にある。また、東京都中央卸売市場における国内産平均取引単価との比較では8割程度安い水準にあり、生鮮輸入品との比較では6~7割程度安い水準となっている。図6に示す通り、生鮮輸入品は価格の変動が激しく、10年間の平均取引単価の最高値と最低値の差は同300円近くとなっている。このため、冷凍いんげん豆は輸入価格のみならず、同じ輸入品である生鮮品と比べて安定した価格が評価されている。

他方、冷凍いんげん豆の輸入量は年間2万5000トン程度で推移していたが、18年以降は減少傾向にあり、20年の輸入量はCOVID-19による加工・業務用需要の減少を受けて2万2915トンに減少した(図4)。21年以降は外食需要の回復などから冷凍野菜の輸入量は増加しているものの、冷凍いんげん豆の輸入量はCOVID-19以前の水準にまで回復せず、2万2000トン台で推移している。輸入先別に見ると、中国産が5~6割程度を占め、これにタイ産が続いている。

また、これらに比べて輸入量は少ないながらもベルギー産が伸びており、輸入量は13年に357キログラムだった18年以降は1トン前後で推移している。

過去5カ年の冷凍いんげん豆の月別輸入量を見ると、年によって異なるものの、年間を通じて一定量が安定的に輸入されている(図5)。総じて毎月2000トン前後が輸入されているが、2月は1500トン前後の年が多い。これは、中国での春節向け需要の時期に当たることで、国内向けを優先させていることなどが一因とみられる。

中国産冷凍いんげん豆の平均輸入単価を見ると、21年までは1キログラム当たり130~190円と安定的に推移していたが、22年は同227円と前年比26.8%高となった(図6)。この傾向はタイ産やベルギー産も同じであることから、特に円安が大きく影響しているとみられる。平均輸入単価を比較すると、中国産はタイ産に比べ1キログラム当たり40円程度安い水準にあるものの、ベルギー産との比較では同25~60円程度高い水準にある。また、東京都中央卸売市場における国内産平均取引単価との比較では8割程度安い水準にあり、生鮮輸入品との比較では6~7割程度安い水準となっている。図6に示す通り、生鮮輸入品は価格の変動が激しく、10年間の平均取引単価の最高値と最低値の差は同300円近くとなっている。このため、冷凍いんげん豆は輸入価格のみならず、同じ輸入品である生鮮品と比べて安定した価格が評価されている。

【コラム1 タイとベルギーの冷凍いんげん豆輸出量の推移】

上述の通り、日本の冷凍いんげん豆の輸入量を見ると、中国、タイおよびベルギーの3カ国で輸入量全体の9割程度を占める状況にある。ここでは、その中のタイとベルギーの輸出状況について触れてみたい。

1 タイの輸出状況

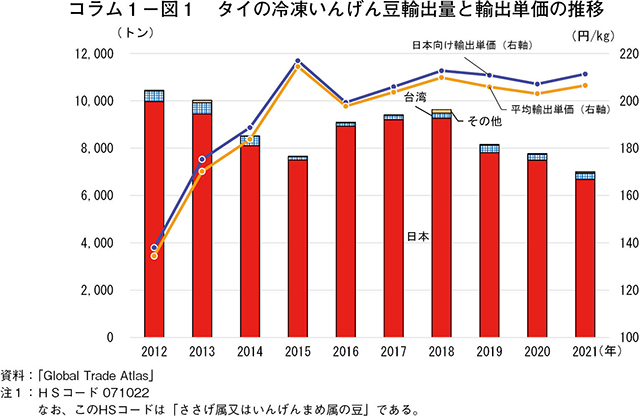

タイの冷凍いんげん豆輸出量は近年減少傾向にある。2012年には1万トンを上回っていた輸出量も21年には7005トンと、この10年間で3割以上減少している(コラム1-図1)。輸出先別に見ると、日本向けが9割以上を占め、日本市場では中国産と競合する状況となっている。日本向けの輸出単価については、12年の1キログラム当たり138円から21年には同211円と、この10年間で52.9%も上昇したが、16年以降は同199~211円の間で安定して推移しており、日本以外の輸出先を含めた平均輸出単価も同様に推移している。

2 ベルギーの輸出状況

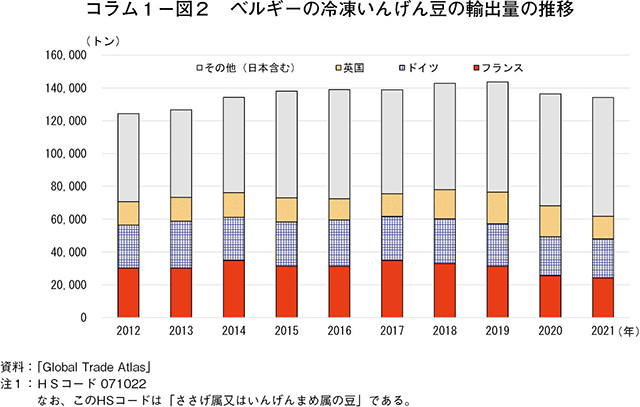

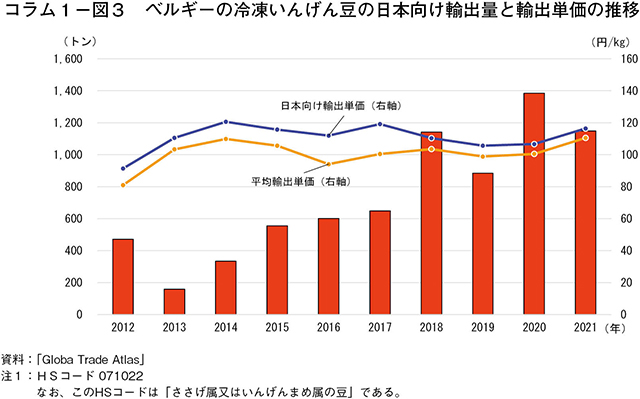

ベルギーの輸出量は、年間12~14万トンで安定して推移している。主な輸出先は英国や隣接するドイツ、フランスなど欧州向けが中心となっている(コラム1-図2)。しかし、10年前の2012年にはこれら上位3カ国向けが輸出量の6割近く占めていたものの、21年は5割に満たない状況にある。一方で、その他の地域への輸出量は同じ10年間で5万3674トンから7万2440トンへと3割以上増加し、輸出先の多角化が進んでいる。

日本向けの輸出量も増加傾向にあり、この10年間で471トンから1149トンへと2倍以上となった(コラム1-図3)。また、日本の輸入単価を見ると、図6の通り中国産やタイ産に比べてベルギー産は安価な状況にある。21年のベルギー産輸出単価のうち、英国など主要国向けは日本向けに比べて1キログラム当たり10円程度安価であり、また、輸出総量(輸出規模)でも中国やタイよりも多い状況となっている。このため、同国の輸出先の多様化が進む中で、今後、輸出単価が高い日本向けを増加させる可能性もあると考えられる。

1 タイの輸出状況

タイの冷凍いんげん豆輸出量は近年減少傾向にある。2012年には1万トンを上回っていた輸出量も21年には7005トンと、この10年間で3割以上減少している(コラム1-図1)。輸出先別に見ると、日本向けが9割以上を占め、日本市場では中国産と競合する状況となっている。日本向けの輸出単価については、12年の1キログラム当たり138円から21年には同211円と、この10年間で52.9%も上昇したが、16年以降は同199~211円の間で安定して推移しており、日本以外の輸出先を含めた平均輸出単価も同様に推移している。

2 ベルギーの輸出状況

ベルギーの輸出量は、年間12~14万トンで安定して推移している。主な輸出先は英国や隣接するドイツ、フランスなど欧州向けが中心となっている(コラム1-図2)。しかし、10年前の2012年にはこれら上位3カ国向けが輸出量の6割近く占めていたものの、21年は5割に満たない状況にある。一方で、その他の地域への輸出量は同じ10年間で5万3674トンから7万2440トンへと3割以上増加し、輸出先の多角化が進んでいる。

日本向けの輸出量も増加傾向にあり、この10年間で471トンから1149トンへと2倍以上となった(コラム1-図3)。また、日本の輸入単価を見ると、図6の通り中国産やタイ産に比べてベルギー産は安価な状況にある。21年のベルギー産輸出単価のうち、英国など主要国向けは日本向けに比べて1キログラム当たり10円程度安価であり、また、輸出総量(輸出規模)でも中国やタイよりも多い状況となっている。このため、同国の輸出先の多様化が進む中で、今後、輸出単価が高い日本向けを増加させる可能性もあると考えられる。

3 生産動向

(1)中国の主産地と生産概況

中国農業農村部によると、2020年のいんげん豆の作付面積は862ヘクタール(前年比0.8%増)、収穫量は1万10トン(同0.2%増)と前年並みとなった。

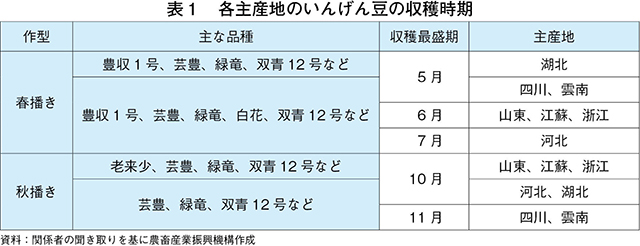

いんげん豆は同国内全体で広く生産されているが、主産地としては、山東省、河北省、四川省、雲南省、湖北省、江蘇省、浙江省などが知られている(図7)。生産される品種、播種や収穫時期は各地で異なるが、作型で見ると春播きと秋播きの2種に大別できる(表1)。

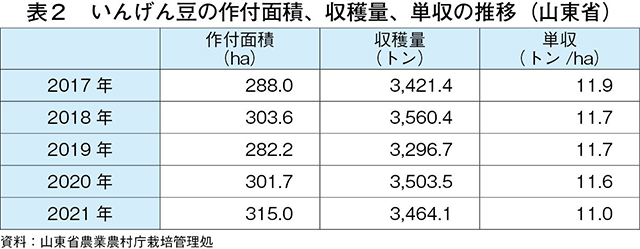

特に生産が盛んな山東省と河北省の作付面積などを見ると、19年を除き増加傾向にある。19年の作付面積は減少したが、20年はCOVID-19の影響下でも作付面積が回復し、生産量も増加している。単収は1ヘクタール当たり10~11トン台で推移し、日本産の単収(7.6トン:21年産)を上回っている(表2、3)。

(2)主産地の栽培暦および栽培品種

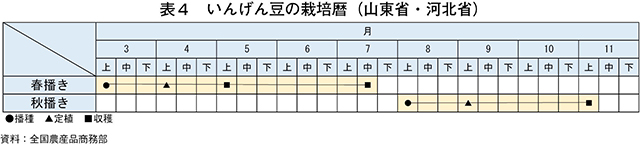

いんげん豆の作型を見ると、春播きは5~7月頃に収穫され、秋播きは11月頃に収穫されるのが一般的となっている(表4、写真1)。

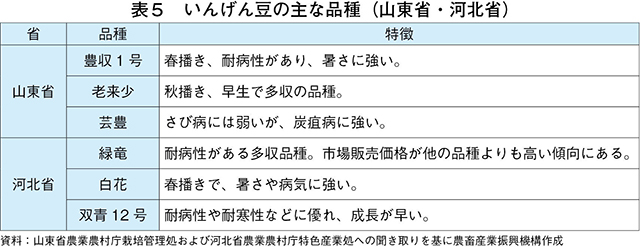

山東省や河北省では、春播き秋播きともに生産されており、それぞれの品種の特徴は表5の通りである。

(3)栽培コスト

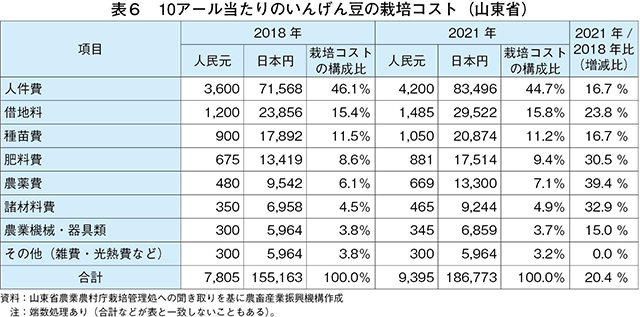

山東省で生産されるいんげん豆の栽培コスト(10アール当たり)を見ると、2018年産および21年産ともに人件費が4割以上を占めており、次いで借地料、種苗費が続いている(表6)。18年産から21年産の3年間を見ると、その他を除く全ての項目でコストが増加しており、全体では2割程度の大幅な上昇と、河北省の約2倍の上昇率となっている。費目別に見ると、3割以上上昇したのは肥料費、農薬費および諸材料費であり、コスト全体に占める割合が最も高い人件費も3年間で16.7%上昇している。これは、中国経済の全般的傾向といえる人件費の上昇が大きく反映されていると考えられる。

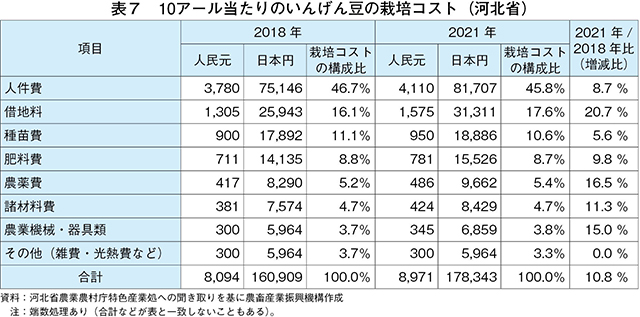

河北省の栽培コストもおおむね同様の傾向にあり、人件費が4割以上を占め、次いで借地料、種苗費と続き、18年産から21年産の3年間で全ての項目でコストが上昇している(表7)。しかし、上昇幅は全体で1割程度にとどまり、山東省と比べるとその幅は小さい状況にある。費目別に見ると、借地料は山東省と比べて高いものの、種苗費や肥料費、農薬費の他、諸材料費など比較的地域差が少ないと考えられる費目については、山東省より安価である。このため、今後、資材費の動向次第ではさらなる価格上昇も想定され、山東省を上回る可能性もある。

また上記の通り、栽培コストのうち人件費の占める割合が最も多い状況にあるが、これは収穫時期を見定める必要があるため機械化が難しい状況にあることが一因とされる。1ムー(0.0667ヘクタール)の収穫には、1日当たり約10人を要するといわれている。このような中で河北省では、農薬散布用にドローンを導入し、少しでも人件費の削減を図るべく新技術の導入に向けた取り組みを行っている。

(4)調製コスト

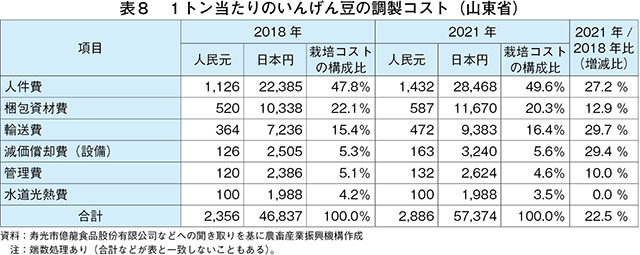

山東省のいんげん豆の1トン当たりの調製コストを見ると、2021年は約5割を人件費が占め、続く梱包資材費と輸送費の計3費目で9割近くを占めている(表8)。18年産から21年産の3年間で見ると、輸送費と減価償却費(設備)が3割近く上昇している。このほか、人件費は306元(6083円、18年産比27.2%高)と大幅に上昇しているが、これは18年の賃金が1日当たり平均132元(2624円)程度だったのに対し、20年には同177元(3519円)と3割程度上昇したことが要因となっている。また、輸送費も人件費や燃油費などの上昇を反映したものと考えられる。さらに、減価償却費も施設の更新などを受け増加基調にある。

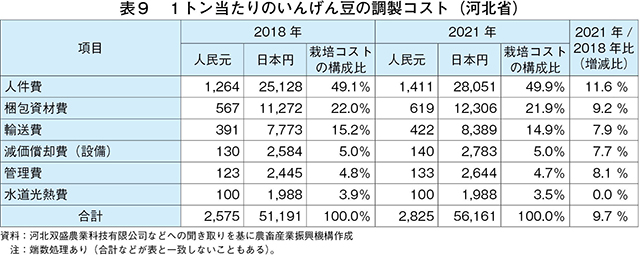

河北省の調製コストを見ると、山東省と同様に人件費、梱包資材費、輸送費で全体の8割以上を占めている(表9)。このうち、18年産から21年産の3年間の増加率が最も大きかったのは人件費であり、1割強の上昇となった。しかし、山東省の同27%強と比べるとその幅は緩やかなものとなっている。また、両省とも水道光熱費を除き全ての項目で上昇したが、その上昇幅は山東省が同22.5%高であったのに対し河北省は同9.7%高と小さく、栽培コストと併せ、山東省でのコスト高の傾向が際立つ状況となっている(年平均増加率:同7.5%)。

※参考:中国の21年の国内総生産(GDP)伸び率:前年比8.4%)

中国農業農村部によると、2020年のいんげん豆の作付面積は862ヘクタール(前年比0.8%増)、収穫量は1万10トン(同0.2%増)と前年並みとなった。

いんげん豆は同国内全体で広く生産されているが、主産地としては、山東省、河北省、四川省、雲南省、湖北省、江蘇省、浙江省などが知られている(図7)。生産される品種、播種や収穫時期は各地で異なるが、作型で見ると春播きと秋播きの2種に大別できる(表1)。

特に生産が盛んな山東省と河北省の作付面積などを見ると、19年を除き増加傾向にある。19年の作付面積は減少したが、20年はCOVID-19の影響下でも作付面積が回復し、生産量も増加している。単収は1ヘクタール当たり10~11トン台で推移し、日本産の単収(7.6トン:21年産)を上回っている(表2、3)。

(2)主産地の栽培暦および栽培品種

いんげん豆の作型を見ると、春播きは5~7月頃に収穫され、秋播きは11月頃に収穫されるのが一般的となっている(表4、写真1)。

山東省や河北省では、春播き秋播きともに生産されており、それぞれの品種の特徴は表5の通りである。

(3)栽培コスト

山東省で生産されるいんげん豆の栽培コスト(10アール当たり)を見ると、2018年産および21年産ともに人件費が4割以上を占めており、次いで借地料、種苗費が続いている(表6)。18年産から21年産の3年間を見ると、その他を除く全ての項目でコストが増加しており、全体では2割程度の大幅な上昇と、河北省の約2倍の上昇率となっている。費目別に見ると、3割以上上昇したのは肥料費、農薬費および諸材料費であり、コスト全体に占める割合が最も高い人件費も3年間で16.7%上昇している。これは、中国経済の全般的傾向といえる人件費の上昇が大きく反映されていると考えられる。

河北省の栽培コストもおおむね同様の傾向にあり、人件費が4割以上を占め、次いで借地料、種苗費と続き、18年産から21年産の3年間で全ての項目でコストが上昇している(表7)。しかし、上昇幅は全体で1割程度にとどまり、山東省と比べるとその幅は小さい状況にある。費目別に見ると、借地料は山東省と比べて高いものの、種苗費や肥料費、農薬費の他、諸材料費など比較的地域差が少ないと考えられる費目については、山東省より安価である。このため、今後、資材費の動向次第ではさらなる価格上昇も想定され、山東省を上回る可能性もある。

また上記の通り、栽培コストのうち人件費の占める割合が最も多い状況にあるが、これは収穫時期を見定める必要があるため機械化が難しい状況にあることが一因とされる。1ムー(0.0667ヘクタール)の収穫には、1日当たり約10人を要するといわれている。このような中で河北省では、農薬散布用にドローンを導入し、少しでも人件費の削減を図るべく新技術の導入に向けた取り組みを行っている。

(4)調製コスト

山東省のいんげん豆の1トン当たりの調製コストを見ると、2021年は約5割を人件費が占め、続く梱包資材費と輸送費の計3費目で9割近くを占めている(表8)。18年産から21年産の3年間で見ると、輸送費と減価償却費(設備)が3割近く上昇している。このほか、人件費は306元(6083円、18年産比27.2%高)と大幅に上昇しているが、これは18年の賃金が1日当たり平均132元(2624円)程度だったのに対し、20年には同177元(3519円)と3割程度上昇したことが要因となっている。また、輸送費も人件費や燃油費などの上昇を反映したものと考えられる。さらに、減価償却費も施設の更新などを受け増加基調にある。

河北省の調製コストを見ると、山東省と同様に人件費、梱包資材費、輸送費で全体の8割以上を占めている(表9)。このうち、18年産から21年産の3年間の増加率が最も大きかったのは人件費であり、1割強の上昇となった。しかし、山東省の同27%強と比べるとその幅は緩やかなものとなっている。また、両省とも水道光熱費を除き全ての項目で上昇したが、その上昇幅は山東省が同22.5%高であったのに対し河北省は同9.7%高と小さく、栽培コストと併せ、山東省でのコスト高の傾向が際立つ状況となっている(年平均増加率:同7.5%)。

※参考:中国の21年の国内総生産(GDP)伸び率:前年比8.4%)

4 国内販売の動向

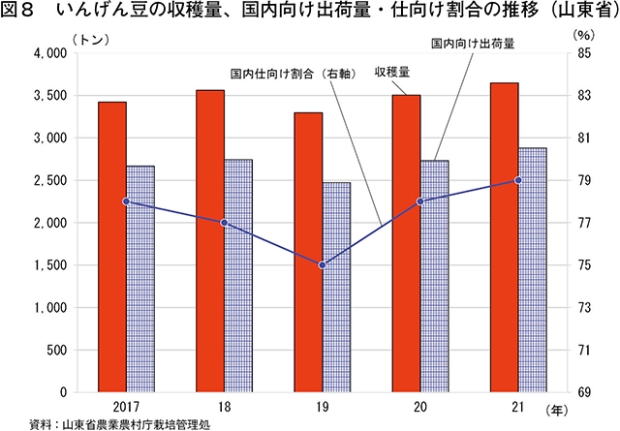

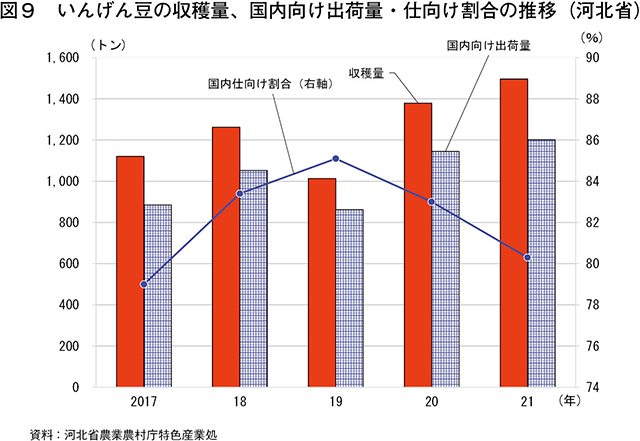

山東省農業農村庁および河北省農業農村庁の統計によると、山東省および河北省で収穫されたいんげん豆は、それぞれ7~8割が中国国内市場に仕向けられ、残りが輸出用として出荷されていることから、両省ともに国内向けが中心といえる(図8、9)。最近の動きを見ると、生産量がともに減少した19年を境に、山東省では国内向け割合が増加に転じ、河北省では同割合が減少するという相対的な動きを見せている。コスト高にある山東省では国内向けが高まる一方で、増産が進む河北省では、輸出向けが増加基調にあることは興味深い。

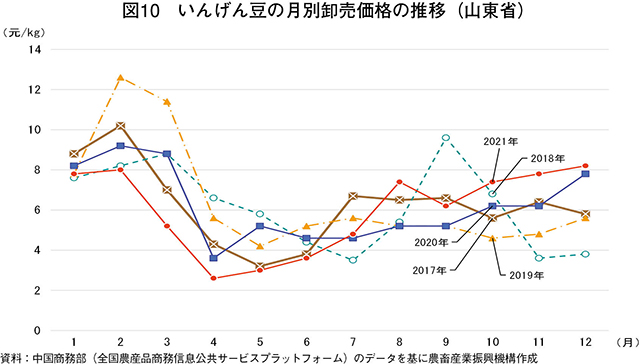

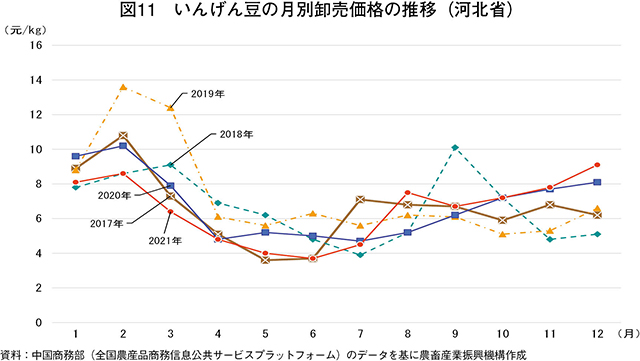

中国国内の卸売価格の動きを見ると、山東省産も河北省産も年初は春節(旧正月)に向けた需要の高まりを受けて最も高くなる(図10、11)。その後、収穫期に合わせた出荷量の増加に伴い価格が低下し、冬期はいんげん豆の収穫が少ないことから、年末に向けて価格が上昇する傾向がある。

過去5年間の推移を見ると、19年を除き、年間価格は夏場の1キログラム当たり2元(40円)から年初の10元(199円)の間で推移している。コロナ禍には価格が上昇した品目が数多くある中で、いんげん豆については、年間での変動はあるものの、特段大きな変動はなかったと推察される。

なお、減産となった19年は、両省ともに2月に過去5年間の最高値となる同12元(239円)を上回っている。

中国国内の卸売価格の動きを見ると、山東省産も河北省産も年初は春節(旧正月)に向けた需要の高まりを受けて最も高くなる(図10、11)。その後、収穫期に合わせた出荷量の増加に伴い価格が低下し、冬期はいんげん豆の収穫が少ないことから、年末に向けて価格が上昇する傾向がある。

過去5年間の推移を見ると、19年を除き、年間価格は夏場の1キログラム当たり2元(40円)から年初の10元(199円)の間で推移している。コロナ禍には価格が上昇した品目が数多くある中で、いんげん豆については、年間での変動はあるものの、特段大きな変動はなかったと推察される。

なお、減産となった19年は、両省ともに2月に過去5年間の最高値となる同12元(239円)を上回っている。

【コラム2 中国のいんげん豆料理】

日本では、いんげん豆は主に肉料理の付け合わせや、ごま和えなど副菜としての利用が多い。しかし、中国では、食卓に並ぶ一般的な食材の一つとしてさまざまな料理に用いられるなど主菜としての利用も多い。特に、いんげん豆を肉と一緒に炒めて食べることが多いとされ、日本のごま和えのような和え物はほとんど見かけない(コラム2ー写真1)。

中国料理協会によると、北部ではいんげん豆と麺を煮込んだ料理が一般的とされている。また、広東省の東部では、この地域定番の調味料である「橄欖菜」というからし菜のオリーブオイル漬けに、いんげん豆とひき肉を加えて炒めたものがよく作られている(コラム2ー写真2)。

このように地域によって調理方法は異なるものの、いんげん豆の料理は各地で親しまれており、家庭料理に欠かせない食材の一つといえる。

中国料理協会によると、北部ではいんげん豆と麺を煮込んだ料理が一般的とされている。また、広東省の東部では、この地域定番の調味料である「橄欖菜」というからし菜のオリーブオイル漬けに、いんげん豆とひき肉を加えて炒めたものがよく作られている(コラム2ー写真2)。

このように地域によって調理方法は異なるものの、いんげん豆の料理は各地で親しまれており、家庭料理に欠かせない食材の一つといえる。

5 輸出状況

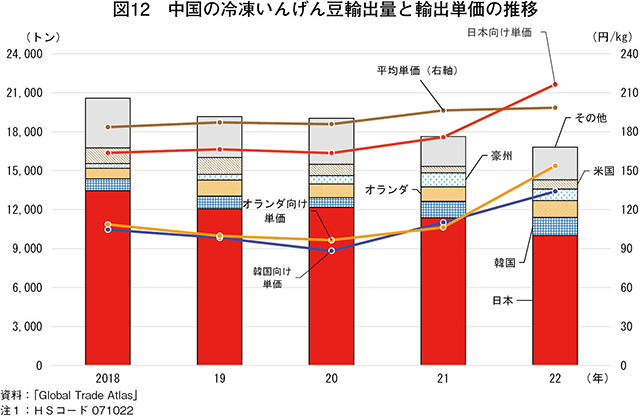

2018年から5カ年の中国産冷凍いんげん豆の輸出量の推移を見ると、19年以降は2万トンを下回り、総輸出量の5割以上を占める日本向けも減少傾向にある(図12、写真2)。一方で日本に次ぐ輸出先である韓国向けは、COVID-19の影響から20年に減少したものの、21年以降は2年続けて1000トンを上回るなど増加傾向にある。また、これに続くオランダ向けは800~1000トンと安定して推移している状況にある。

平均輸出単価も上昇傾向で推移しており、22年には1キログラム当たり198円と200円の大台が目前となっている。これは、統計が入手できた1995年からの27年間で最高値となり、過去5年間で見ると1割強の上昇となる。

輸出先別に見ると、日本向けが同216円、韓国向けが同134円、オランダ向けが同154円となっており、いずれも前年から大幅に上昇している。一方で、5年間の推移を見ると、日本向けがこれら2カ国よりも安定した需要があるにも関わらず、同60~80円ほど高い水準で推移している。

平均輸出単価も上昇傾向で推移しており、22年には1キログラム当たり198円と200円の大台が目前となっている。これは、統計が入手できた1995年からの27年間で最高値となり、過去5年間で見ると1割強の上昇となる。

輸出先別に見ると、日本向けが同216円、韓国向けが同134円、オランダ向けが同154円となっており、いずれも前年から大幅に上昇している。一方で、5年間の推移を見ると、日本向けがこれら2カ国よりも安定した需要があるにも関わらず、同60~80円ほど高い水準で推移している。

6 おわりに

中国ではいんげん豆は身近な野菜の一つであり、国内向けを中心に順調に生産、出荷が行われている。一方で、生産および調製コストは人件費を中心に総じて上昇基調にあり、加えて生産現場では労働力の確保や機械化の推進などといった課題も投げ掛けられている。

近年、中国国内向けが増加基調にある中、輸出量は減少傾向を示しており、主要輸出先である日本の輸入量も減少傾向にある。しかし、主産地の河北省では、輸出志向が高まっている状況にあることは興味深い。これは、輸出価格が高水準で推移していることなどが要因として考えられる。

日本では、23年5月にCOVID-19の感染症法上の扱いを季節性インフルエンザと同じ「5類」に移す方針であり、今後、日本国内での外食などの業務用野菜需要の増加が期待されている。一方で、輸入相手先である中国は、国内需要などを背景とした輸出量の減少や、韓国向けなどへの輸出量の増加など、日本が安定した輸入を維持するためには、さらなる輸入価格の上昇が見込まれる。このため、安定した供給先の確保に向けて、引き続き、日本国内の生産状況とともに中国の需給動向などについて、幅広く注視していくことが必要となる。

近年、中国国内向けが増加基調にある中、輸出量は減少傾向を示しており、主要輸出先である日本の輸入量も減少傾向にある。しかし、主産地の河北省では、輸出志向が高まっている状況にあることは興味深い。これは、輸出価格が高水準で推移していることなどが要因として考えられる。

日本では、23年5月にCOVID-19の感染症法上の扱いを季節性インフルエンザと同じ「5類」に移す方針であり、今後、日本国内での外食などの業務用野菜需要の増加が期待されている。一方で、輸入相手先である中国は、国内需要などを背景とした輸出量の減少や、韓国向けなどへの輸出量の増加など、日本が安定した輸入を維持するためには、さらなる輸入価格の上昇が見込まれる。このため、安定した供給先の確保に向けて、引き続き、日本国内の生産状況とともに中国の需給動向などについて、幅広く注視していくことが必要となる。