ホーム > 野菜 > 野菜の情報 > 米国の野菜をめぐる2022年の状況および2023年の見通し

海外情報 野菜情報 2023年4月号

米国の野菜をめぐる2022年の状況および2023年の見通し

調査情報部

【要約】

2022年の米国野菜は、干ばつや気象災害、病害などにより生産量が減少し、生産者価格が高騰したが、消費者価格の上昇率は穀物などの他品目と比べ低かった。米国内での野菜の価格上昇や米ドル高により輸入量が増加する一方、輸出量は減少した。2023年初頭も価格は高止まりすると見られるが、インフレ対策の利上げなどによって景気が後退し、野菜の需要も減退する可能性がある。

1 はじめに

米国では、ロシアによるウクライナ侵攻などを引き金として近年類のないインフレとなり、野菜の生産・流通費も高騰している。このため連邦準備制度理事会は、インフレ抑制に向けて数次にわたり政策金利を引き上げているが、同時に景気後退に転じる可能性もあり、難しいかじ取りを迫られている。このようなことから、米国の野菜は、生産・流通・消費のすべての要素で不確実性が高まっている。

日本は、ブロッコリーなどの生鮮野菜のほか、トマト加工品や冷凍ばれいしょなど多くの野菜・野菜加工品を米国から輸入しており、米国野菜の生産・流通動向が日本の需給に及ぼす影響は大きい。

今回は、米国農務省(USDA)が毎年2回公表している「Vegetables and Pulses Outlook」(「野菜アウトルック」)の最新版(2022年12月16日公表)を基に、米国の野菜をめぐる2022年の状況および23年の見通しを報告する。

なお、単位の換算には1ポンド=0.4536キログラムを、為替レートは1米ドル131.47円(注)を使用した。

(注) 三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の23年1月末TTS相場。

日本は、ブロッコリーなどの生鮮野菜のほか、トマト加工品や冷凍ばれいしょなど多くの野菜・野菜加工品を米国から輸入しており、米国野菜の生産・流通動向が日本の需給に及ぼす影響は大きい。

今回は、米国農務省(USDA)が毎年2回公表している「Vegetables and Pulses Outlook」(「野菜アウトルック」)の最新版(2022年12月16日公表)を基に、米国の野菜をめぐる2022年の状況および23年の見通しを報告する。

なお、単位の換算には1ポンド=0.4536キログラムを、為替レートは1米ドル131.47円(注)を使用した。

(注) 三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の23年1月末TTS相場。

2 2022年の生産概況:天候不順により 生産量が減少、野菜価格は高騰

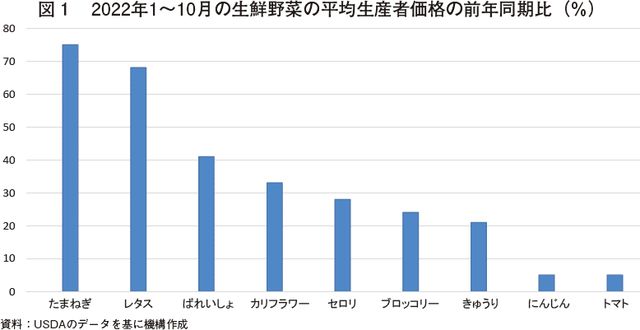

カリフォルニア州およびフロリダ州の生鮮野菜の生産者価格は、2022年夏から秋にかけて天候不順により生産量が減少し、上昇した(図1)。新植や植え替え分が出荷される12月下旬から翌1月上旬まで、平年を上回って推移すると予想される。

フロリダ州のトマト、パプリカ、かぼちゃなどの主要冬野菜は、2度にわたる大型ハリケーンの襲来により植え替えを余儀なくされた。また、カリフォルニア州では、長期にわたる干ばつや異常な高温、晩夏の暴風雨、病害の影響により、秋の葉物野菜などの供給量が大幅に減少した。さらに、米国への輸出量が多いメキシコ(トマト、ピーマン、かぼちゃ、いんげんなど冬の野菜の主産地)では、ハリケーンが西部および中北部の生産地に影響を及ぼした。

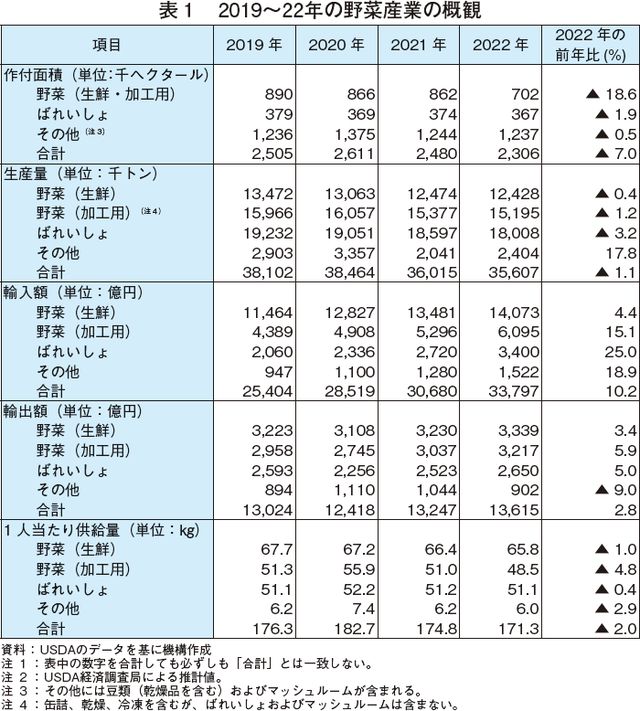

22年のばれいしょ生産量は、作付面積の減少(前年比2%減)や生育条件の悪化により前年比3%減となり(表1)、5年連続で減少した。21年度(ばれいしょ年度:21年9月~22年8月)の平均価格(生食用および加工用を含む)は、史上初めて100ポンド当たり10米ドル(1キログラム当たり29.0円)の大台を超え、過去最高値の同10.2米ドル(同29.6円)となった。

カリフォルニア州の22年の加工用トマト生産量は、前年比2%減の953万トンであった。トマトペーストの在庫が少なく、トマト製品の価格が高いため、加工業者は23年の加工用トマトの生産増を望んでいる。しかし、長引く干ばつや投入資材価格の高騰、競合作物への転換などがトマトの生産拡大の妨げになっている。

3 生鮮野菜の動向

(1)高止まりする2022年の生産者価格

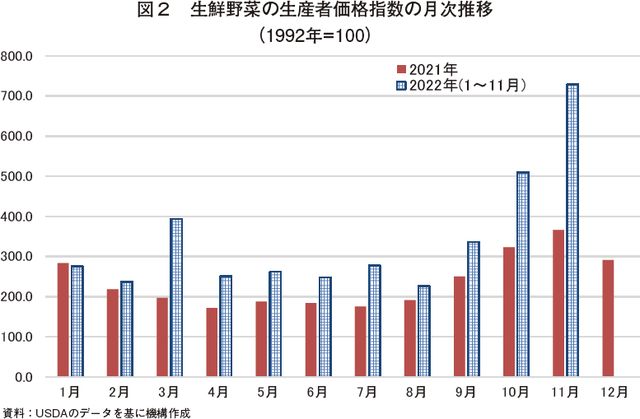

2022年の生鮮野菜の生産者価格は、さまざまな要因により供給が制限されたため、各四半期を通じて前年同期を大きく上回って推移した(図2、表2)。供給制限の要因は、年初の南西部の産地における低温から秋の大型ハリケーンの発生に至るまで、悪天候によるものが主体であった。また、生鮮野菜価格指数の中で比重が高いばれいしょおよびたまねぎ価格の大幅な上昇が生鮮野菜の高値につながった。

カリフォルニア州では、悪天候に加え、病害が甚大であった。同州の生産者は投入資材価格の高騰やかんがい用水不足を受けて作付面積を減らしていたが、病害の発生により状況は一層悪化した。生産量の減少によりレタスなどでは出荷が減少し、生産者価格が高騰した。

22年10~12月上旬の出荷量は、多くの生鮮野菜で前年同期を下回り、結球レタスやロメインレタス、ブロッコリーなどで減少が顕著となった。供給のほとんどをフロリダ州およびメキシコからの輸入に頼るトマトやかぼちゃ、いんげんなどの生産者価格は、ハリケーンによる生産量の減少により前年を大幅に上回った。

また、フロリダ州では2度にわたる大型ハリケーンの襲来で畑が冠水し、成熟期を迎えていたトマトやピーマンなどの秋野菜の出荷量が減少した。

22年1~10月の生鮮野菜の生産者価格は前年同期比33%高となり、1995年以降で最大の上昇率となった。10、11月(秋季)の生鮮野菜の生産者価格は同約25%高、20年同期比約50%高になることが見込まれている。22年秋には、カリフォルニア州サリナスのレタスに深刻な病害が発生した。同地での供給混乱は秋の終わりまで続き、米南西部の砂漠地帯における野菜生産の開始期にも影響を及ぼした。

全食品の小売価格が前年比約10%高と1979年以降、最大幅で上昇する中、生鮮野菜の小売価格は22年の第1~3四半期に前年同期比6%高にとどまった。生鮮野菜の小売価格は、主に輸送費の上昇やばれいしょ、たまねぎ、レタスといった主要品目の価格上昇の影響を受け、年間では98年(前年同期比11%高)以降で最大の上昇率と予測される。

過去数年の生鮮野菜の小売価格の上昇は、その大部分を占める輸送費(特にトラック運賃)の上昇を反映したものであり、一般に小売価格の約25%を占めるとされる生産者価格の上昇の影響は小さい。

(2)干ばつと病害によりレタスは過去最高値を更新

2022年秋には、サリナスで広範囲に発生した病害により出荷量が減少したため、結球レタス、非結球レタスおよびロメインレタスの生産者価格が高騰した。出荷量の減少は、かんがい用水不足で作付面積を減らしていたところに季節外れの高温下でピシウム萎凋病およびアザミウマが媒介するインパチェンスえそ斑紋ウイルス(以下「INSV」という)病が発生し、単収が低下したことによるものである。

10月の結球レタスの生産者価格は、3月に記録した1949年以降の最高値1キログラム当たり250円を更新し、同365円と前月の150%高、直近3年間の平均価格の132%高となった。結球レタスの生産者価格は、12月上旬まで同290円を超える水準で推移した。なお、USDAの20年以前の月次生産者価格は、21年以降の価格に含まれる手数料や流通費が含まれていないことに留意する必要がある。

サリナスの夏~秋レタスの収穫は、11月上旬までに終了し、出荷者は冬野菜の主産地である南西部の砂漠地帯へと移動した。砂漠地帯の収穫初期の生鮮野菜は、品質やサイズにばらつきが大きく、良品の価格がさらに高騰した。12月中旬以降の価格は、砂漠地帯の収穫の混乱が鎮静化し、葉物野菜およびアブラナ科野菜の供給が徐々に改善されたことで、依然として過去3年間の平均価格は上回っているものの、下落に転じている。

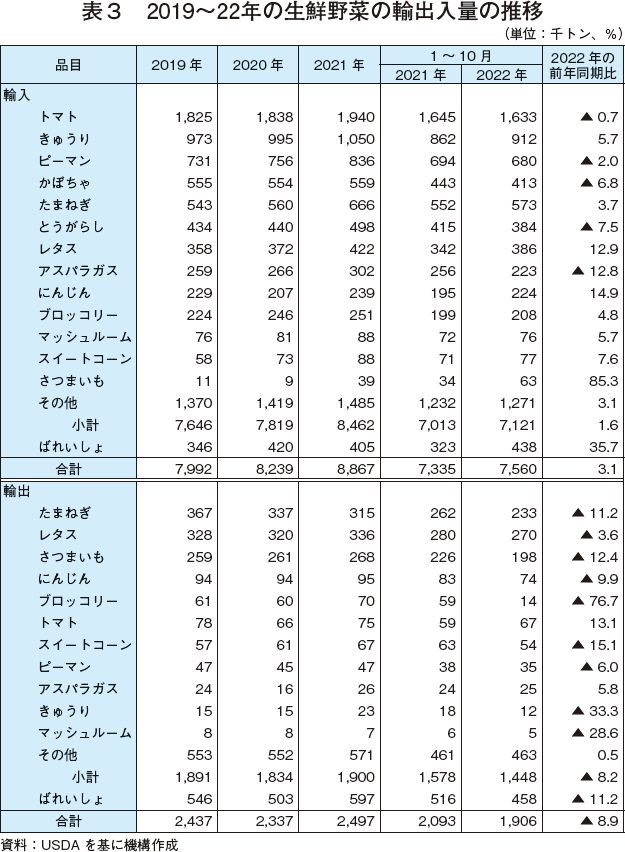

(3)貿易状況(2022年1~10月)

野菜供給量に占める輸入野菜の割合は、2021年に過去最高の38%となったが、22年には天候や病害、投入資材価格の高騰、競合作物への転換、水不足といった諸要因が生産量の減少につながり、この割合がさらに上昇した。一方、米ドル高や国内価格の高騰により、総供給量に占める輸出量の割合は低下した。

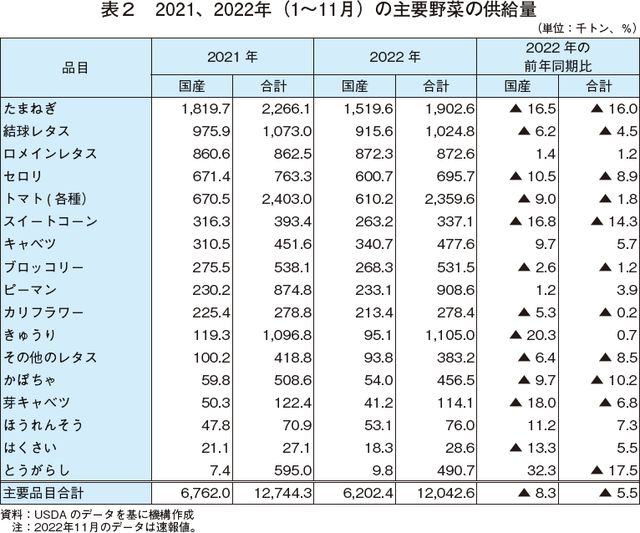

22年1~10月の生鮮野菜(ばれいしょを除く)の輸入量は、前年同期比2%増となった。輸入量の約78%を占めるメキシコ産は、寒波による生育・単収への影響もあり、第1四半期には同2%減となったものの、1~10月の累計では同1%増となった。次いで12%を占めるカナダ産(約半分がトマト、きゅうり、ピーマンといった施設栽培野菜)は、同8%増となった。一方、輸入量が増加した品目は、にんじんが同15%増、レタスが同13%増、ブロッコリーが同5%増、きゅうりが同6%増であった。輸入量が減少した品目は、アスパラガスが同13%減、とうがらしが同8%減、かぼちゃが同7%減、ピーマンが同2%減、トマトが同1%減であった(表3)。

米国内での野菜価格の全般的な値上がりを反映し、22年1~10月の生鮮野菜の平均輸出単価は同12%高となった。このような価格上昇に国内生産量の減少とドル高が重なり、生鮮野菜の輸出量(ばれいしょを除く)は同9%減となった。最大の輸出先であるカナダ向けは同7%減となり、第3位のオランダ向けも同20%減となった。しかし、第2位のメキシコ向けは、たまねぎ、カリフラワーおよび有機野菜の増加から同13%増となった。トマト(前年同期比13%増)およびアスパラガス(同5%増)は輸出量が増加したが、これら以外の多くの品目で輸出量が減少した(ブロッコリー:同77%減、たまねぎ:同11%減、にんじん:同10%減、レタス:同4%減)。

2022年の生鮮野菜の生産者価格は、さまざまな要因により供給が制限されたため、各四半期を通じて前年同期を大きく上回って推移した(図2、表2)。供給制限の要因は、年初の南西部の産地における低温から秋の大型ハリケーンの発生に至るまで、悪天候によるものが主体であった。また、生鮮野菜価格指数の中で比重が高いばれいしょおよびたまねぎ価格の大幅な上昇が生鮮野菜の高値につながった。

カリフォルニア州では、悪天候に加え、病害が甚大であった。同州の生産者は投入資材価格の高騰やかんがい用水不足を受けて作付面積を減らしていたが、病害の発生により状況は一層悪化した。生産量の減少によりレタスなどでは出荷が減少し、生産者価格が高騰した。

22年10~12月上旬の出荷量は、多くの生鮮野菜で前年同期を下回り、結球レタスやロメインレタス、ブロッコリーなどで減少が顕著となった。供給のほとんどをフロリダ州およびメキシコからの輸入に頼るトマトやかぼちゃ、いんげんなどの生産者価格は、ハリケーンによる生産量の減少により前年を大幅に上回った。

また、フロリダ州では2度にわたる大型ハリケーンの襲来で畑が冠水し、成熟期を迎えていたトマトやピーマンなどの秋野菜の出荷量が減少した。

22年1~10月の生鮮野菜の生産者価格は前年同期比33%高となり、1995年以降で最大の上昇率となった。10、11月(秋季)の生鮮野菜の生産者価格は同約25%高、20年同期比約50%高になることが見込まれている。22年秋には、カリフォルニア州サリナスのレタスに深刻な病害が発生した。同地での供給混乱は秋の終わりまで続き、米南西部の砂漠地帯における野菜生産の開始期にも影響を及ぼした。

全食品の小売価格が前年比約10%高と1979年以降、最大幅で上昇する中、生鮮野菜の小売価格は22年の第1~3四半期に前年同期比6%高にとどまった。生鮮野菜の小売価格は、主に輸送費の上昇やばれいしょ、たまねぎ、レタスといった主要品目の価格上昇の影響を受け、年間では98年(前年同期比11%高)以降で最大の上昇率と予測される。

過去数年の生鮮野菜の小売価格の上昇は、その大部分を占める輸送費(特にトラック運賃)の上昇を反映したものであり、一般に小売価格の約25%を占めるとされる生産者価格の上昇の影響は小さい。

(2)干ばつと病害によりレタスは過去最高値を更新

2022年秋には、サリナスで広範囲に発生した病害により出荷量が減少したため、結球レタス、非結球レタスおよびロメインレタスの生産者価格が高騰した。出荷量の減少は、かんがい用水不足で作付面積を減らしていたところに季節外れの高温下でピシウム萎凋病およびアザミウマが媒介するインパチェンスえそ斑紋ウイルス(以下「INSV」という)病が発生し、単収が低下したことによるものである。

10月の結球レタスの生産者価格は、3月に記録した1949年以降の最高値1キログラム当たり250円を更新し、同365円と前月の150%高、直近3年間の平均価格の132%高となった。結球レタスの生産者価格は、12月上旬まで同290円を超える水準で推移した。なお、USDAの20年以前の月次生産者価格は、21年以降の価格に含まれる手数料や流通費が含まれていないことに留意する必要がある。

サリナスの夏~秋レタスの収穫は、11月上旬までに終了し、出荷者は冬野菜の主産地である南西部の砂漠地帯へと移動した。砂漠地帯の収穫初期の生鮮野菜は、品質やサイズにばらつきが大きく、良品の価格がさらに高騰した。12月中旬以降の価格は、砂漠地帯の収穫の混乱が鎮静化し、葉物野菜およびアブラナ科野菜の供給が徐々に改善されたことで、依然として過去3年間の平均価格は上回っているものの、下落に転じている。

(3)貿易状況(2022年1~10月)

野菜供給量に占める輸入野菜の割合は、2021年に過去最高の38%となったが、22年には天候や病害、投入資材価格の高騰、競合作物への転換、水不足といった諸要因が生産量の減少につながり、この割合がさらに上昇した。一方、米ドル高や国内価格の高騰により、総供給量に占める輸出量の割合は低下した。

22年1~10月の生鮮野菜(ばれいしょを除く)の輸入量は、前年同期比2%増となった。輸入量の約78%を占めるメキシコ産は、寒波による生育・単収への影響もあり、第1四半期には同2%減となったものの、1~10月の累計では同1%増となった。次いで12%を占めるカナダ産(約半分がトマト、きゅうり、ピーマンといった施設栽培野菜)は、同8%増となった。一方、輸入量が増加した品目は、にんじんが同15%増、レタスが同13%増、ブロッコリーが同5%増、きゅうりが同6%増であった。輸入量が減少した品目は、アスパラガスが同13%減、とうがらしが同8%減、かぼちゃが同7%減、ピーマンが同2%減、トマトが同1%減であった(表3)。

米国内での野菜価格の全般的な値上がりを反映し、22年1~10月の生鮮野菜の平均輸出単価は同12%高となった。このような価格上昇に国内生産量の減少とドル高が重なり、生鮮野菜の輸出量(ばれいしょを除く)は同9%減となった。最大の輸出先であるカナダ向けは同7%減となり、第3位のオランダ向けも同20%減となった。しかし、第2位のメキシコ向けは、たまねぎ、カリフラワーおよび有機野菜の増加から同13%増となった。トマト(前年同期比13%増)およびアスパラガス(同5%増)は輸出量が増加したが、これら以外の多くの品目で輸出量が減少した(ブロッコリー:同77%減、たまねぎ:同11%減、にんじん:同10%減、レタス:同4%減)。

【コラム1 レタスの病害発生で価格高騰】

カリフォルニア州では、22年秋の病害発生によりレタスの収穫量が減少し、価格が高騰したが、中央カリフォルニア生産者出荷協会は11月10日、収穫減の原因がピシウム萎凋病とINSVの複合感染によるものであると発表した(コラムー写真1)。

同協会によれば、INSVは、宿主植物から移動したアザミウマによってレタスに伝播した。また、土壌菌に由来することの多いピシウム萎凋病は、INSVとの複合感染による被害を起こしやすい。サリナスでは、INSVに感染した圃場からの収穫量は、好運な場合でも通常の10%程度しかなかったとされている。同協会は、両病害に関する作業部会を設立し、耐性品種の評価と慣行栽培によるアザミウマの防除を進めるとしている。

カリフォルニア州中部地域は、米国の年間レタス出荷量の半分以上を占めるため、同地域での生産減は価格への影響が大きい。通常、レタスの主産地は11月にカリフォルニア州中部からアリゾナ州に移動するが、業界の報告によれば、移動時期の混乱などにより良品が不足しており、良品の価格は史上最高値になるとみられている。

INSVは、1990年に米国でインパチェンス属の植物に確認されたものだが、日本では99年に静岡県で初めて確認され、その後全国に広がり、直近では22年7月に島根県でのピーマンへの感染が報告されている。

同協会によれば、INSVは、宿主植物から移動したアザミウマによってレタスに伝播した。また、土壌菌に由来することの多いピシウム萎凋病は、INSVとの複合感染による被害を起こしやすい。サリナスでは、INSVに感染した圃場からの収穫量は、好運な場合でも通常の10%程度しかなかったとされている。同協会は、両病害に関する作業部会を設立し、耐性品種の評価と慣行栽培によるアザミウマの防除を進めるとしている。

カリフォルニア州中部地域は、米国の年間レタス出荷量の半分以上を占めるため、同地域での生産減は価格への影響が大きい。通常、レタスの主産地は11月にカリフォルニア州中部からアリゾナ州に移動するが、業界の報告によれば、移動時期の混乱などにより良品が不足しており、良品の価格は史上最高値になるとみられている。

INSVは、1990年に米国でインパチェンス属の植物に確認されたものだが、日本では99年に静岡県で初めて確認され、その後全国に広がり、直近では22年7月に島根県でのピーマンへの感染が報告されている。

4 加工野菜の動向

(1)加工用トマト:天候、かんがい用水不 足が生産の障害に

2022年1~10月の加工用トマト生産量は、前年同期比3%減の998万トンと見込まれている。この内訳は、カリフォルニア州が同2%減の約953万トン、インディアナ州など(USDAによる統計調査の対象外の州)の合計が45万トンとなっている。

カリフォルニア州では、作付面積の拡大による生産増が計画されていたものの、主にかんがい用水の不足や綿花など低コストでの生産が可能な代替作物との競合により、実際の作付面積は当初の予定を下回った。同州の加工用トマトの作付面積は、1987年以降で2番目に少なかった。

同州の加工用トマトの単収は、18年に過去最高の1ヘクタール当たり116.7トンを記録して以降、低下傾向にあり、22年には前年比1%減の同105.1トンになる見込みである。過去4年間、長期にわたる干ばつ、春季の低温や夏季の異常高温、山火事による煙害、病害などさまざまなマイナス要因が加工用トマト生産の障害となっている。

在庫が減少し、22年の米国および世界の生産量が予想を下回る中、トマト加工品の卸売価格は上昇している。天然トマト可溶性固形分(NTSS)31%の業務用トマトペースト(ほとんどのソース類、スープなどの製造に必要な基本原料)の価格は、12月上旬に前年同期の水準を大幅に上回ったとされており、その後、過去40年間で最高値となる可能性がある。トマトペーストの価格は公表されておらず、価格変動を10月の輸出単価から推定すると前年同月比40%高となっている。

ほとんどのトマト加工品の価格が高騰し、景気後退入りの可能性が高まる中、需要は国内、輸出ともに弱くなり始めている。業界の推計によれば、22年1~6月のトマト加工品の消費量は、前年同期比10%超の減少となった。しかし、来年度のトマトペーストなどのトマト加工品の期首在庫(23年6月1日時点)は、現在のトマト製品の需要減退が続く中で、前年同月を下回る可能性が高い。

トマトペーストの在庫水準が低く、トマト加工品の価格が高いため、業界としては、23年の加工用トマトの増産希望があると思料されるものの、(1)長引く干ばつ(2)投入資材価格の高騰(3)競合作物への転換―などが生産拡大を阻む可能性がある。加工業者は、(1)エネルギー関連の投入資材価格(2)不足するかんがい用水価格(3)労賃―といった生産コストの高騰に対処するため、加工用トマトに高い契約価格を提示する可能性が高い。

23年の加工用トマトの生産で鍵を握るのは、カリフォルニア州の長期間にわたる干ばつとかんがい用水の確保・コストである。現地の予報通り、ラニーニャ現象によるカリフォルニア州山岳部の冬季の積雪量が再び平均以下となった場合、23年のかんがい用地表水は著しく制限され、利用可能な地域における地下水の揚水コストも上昇することが予想される。

(2)加工野菜:冷凍野菜の在庫が減少、小売価格は上昇

2022年11月1日現在の冷凍野菜(ばれいしょを除く)の在庫は、前年同期を3%下回った。在庫は、カリフラワー(前年同期比13%減)、ほうれんそう(同26%減)をはじめ、ほとんどの野菜で減少している。冷凍ブロッコリー(同16%減)の在庫は、1972年の統計開始以降最少となった。一方、冷凍たまねぎの約25%を占めるオニオンリングの在庫は、同69%増の8891トンと過去最多となった。

冷凍野菜在庫が全般的に低水準となり、製造コストが前年を大幅に上回っていることから、冷凍野菜(ばれいしょを除く)の生産者価格指数は、22年第3四半期に同15%高となった。22年の冷凍野菜の生産者価格指数は、1990年に同指数の公表が開始されて以降最高の前年比13%高になると予測される。

(3)貿易状況(2022年1~10月)

2022年のばれいしょを含めた加工野菜の輸入額は、国内生産量の減少、国内価格の上昇および米ドル高により輸出額を上回ると予測されている。22年1~10月の加工野菜の輸入額は、前年同期比17%増の7362億円に達した。輸入額の増加は、輸入量の増加(同9%増)および輸入単価の上昇(同8%高)によるものである。加工野菜の輸入の半分以上は、カナダ(輸入量同16%増、輸入額同25%増)、メキシコ(同1%増、同11%増)、中国(同1%減、同19%増)の上位3カ国から輸入された。

加工野菜の輸入額の約3分の1を占める缶詰などの長期保存が可能なものは、トマト製品(同38%増)、たまねぎ(同37%増)、アーティチョーク(同30%増)を中心に同18%増の2761億円であった。トマト製品は、原料の収穫量が少なく、在庫が減少していることから、23年も加工野菜輸入の中心になると見込まれる。

加工野菜の輸入額のほぼ半分を占める冷凍品は、フライドポテトなどの冷凍ばれいしょを中心に同16%増の3550億円に増加した。ばれいしょを除いた冷凍野菜の輸入額は、同9%増の1840億円であった。

乾燥野菜の輸入額は、トマト(同38%増)やたまねぎ(同27%増)、にんにく(同18%増)などの増加により、同17%増の1015億円であったが、増加分のうち約12%は輸入単価の上昇によるものであった(輸入量の増加は5%)。

22年の加工野菜の輸出額は、米ドル高や、国内価格の高騰、在庫の減少といった逆風があったものの、前年比6%増の4601億円に達した。長期保存可能な加工野菜(前年比7%増)、冷凍野菜(同7%増)および乾燥野菜(同2%増)の輸出額が増加した。米国の加工野菜輸出額の約58%(輸出量の60%)を占める上位3カ国については、カナダが同8%増、日本が同7%増、メキシコが同1%増となった。輸出量では、カナダが同4%増、日本が同1%増となったが、冷凍ばれいしょおよび乾燥ばれいしょフレークの減少により、メキシコへの輸出量は同10%減となった。

野菜缶詰の輸出額は、トマトの同5%増、きゅうりピクルスの同22%増、スイートコーンの同18%増がけん引して同7%増の2366億円に達した。前頁で述べたようなさまざまなマイナス要因があったにも関わらず、米国はトマト加工品の生産および輸出において世界最大の地位を維持しており、1~10月のトマト加工品の輸出量の減少は前年同期比2%減にとどまった。

冷凍野菜の輸出額は、単価の上昇(同11%高)が輸出量の減少(同3%減)を上回り、同7%増の1709億円となった。単価の上昇と輸出量の減少は、特にばれいしょおよびミックスベジタブルで顕著となった。ばれいしょは、米国の冷凍野菜輸出額の75%以上を占めている。

単価の上昇が輸出量の減少をカバーしたことにより、乾燥・脱水野菜の輸出額は同2%増の369億円となった。輸出量の減少は、輸出用乾燥野菜の上位3品目に含まれるばれいしょフレークおよびミックスベジタブルが中心であった。

2022年1~10月の加工用トマト生産量は、前年同期比3%減の998万トンと見込まれている。この内訳は、カリフォルニア州が同2%減の約953万トン、インディアナ州など(USDAによる統計調査の対象外の州)の合計が45万トンとなっている。

カリフォルニア州では、作付面積の拡大による生産増が計画されていたものの、主にかんがい用水の不足や綿花など低コストでの生産が可能な代替作物との競合により、実際の作付面積は当初の予定を下回った。同州の加工用トマトの作付面積は、1987年以降で2番目に少なかった。

同州の加工用トマトの単収は、18年に過去最高の1ヘクタール当たり116.7トンを記録して以降、低下傾向にあり、22年には前年比1%減の同105.1トンになる見込みである。過去4年間、長期にわたる干ばつ、春季の低温や夏季の異常高温、山火事による煙害、病害などさまざまなマイナス要因が加工用トマト生産の障害となっている。

在庫が減少し、22年の米国および世界の生産量が予想を下回る中、トマト加工品の卸売価格は上昇している。天然トマト可溶性固形分(NTSS)31%の業務用トマトペースト(ほとんどのソース類、スープなどの製造に必要な基本原料)の価格は、12月上旬に前年同期の水準を大幅に上回ったとされており、その後、過去40年間で最高値となる可能性がある。トマトペーストの価格は公表されておらず、価格変動を10月の輸出単価から推定すると前年同月比40%高となっている。

ほとんどのトマト加工品の価格が高騰し、景気後退入りの可能性が高まる中、需要は国内、輸出ともに弱くなり始めている。業界の推計によれば、22年1~6月のトマト加工品の消費量は、前年同期比10%超の減少となった。しかし、来年度のトマトペーストなどのトマト加工品の期首在庫(23年6月1日時点)は、現在のトマト製品の需要減退が続く中で、前年同月を下回る可能性が高い。

トマトペーストの在庫水準が低く、トマト加工品の価格が高いため、業界としては、23年の加工用トマトの増産希望があると思料されるものの、(1)長引く干ばつ(2)投入資材価格の高騰(3)競合作物への転換―などが生産拡大を阻む可能性がある。加工業者は、(1)エネルギー関連の投入資材価格(2)不足するかんがい用水価格(3)労賃―といった生産コストの高騰に対処するため、加工用トマトに高い契約価格を提示する可能性が高い。

23年の加工用トマトの生産で鍵を握るのは、カリフォルニア州の長期間にわたる干ばつとかんがい用水の確保・コストである。現地の予報通り、ラニーニャ現象によるカリフォルニア州山岳部の冬季の積雪量が再び平均以下となった場合、23年のかんがい用地表水は著しく制限され、利用可能な地域における地下水の揚水コストも上昇することが予想される。

(2)加工野菜:冷凍野菜の在庫が減少、小売価格は上昇

2022年11月1日現在の冷凍野菜(ばれいしょを除く)の在庫は、前年同期を3%下回った。在庫は、カリフラワー(前年同期比13%減)、ほうれんそう(同26%減)をはじめ、ほとんどの野菜で減少している。冷凍ブロッコリー(同16%減)の在庫は、1972年の統計開始以降最少となった。一方、冷凍たまねぎの約25%を占めるオニオンリングの在庫は、同69%増の8891トンと過去最多となった。

冷凍野菜在庫が全般的に低水準となり、製造コストが前年を大幅に上回っていることから、冷凍野菜(ばれいしょを除く)の生産者価格指数は、22年第3四半期に同15%高となった。22年の冷凍野菜の生産者価格指数は、1990年に同指数の公表が開始されて以降最高の前年比13%高になると予測される。

(3)貿易状況(2022年1~10月)

2022年のばれいしょを含めた加工野菜の輸入額は、国内生産量の減少、国内価格の上昇および米ドル高により輸出額を上回ると予測されている。22年1~10月の加工野菜の輸入額は、前年同期比17%増の7362億円に達した。輸入額の増加は、輸入量の増加(同9%増)および輸入単価の上昇(同8%高)によるものである。加工野菜の輸入の半分以上は、カナダ(輸入量同16%増、輸入額同25%増)、メキシコ(同1%増、同11%増)、中国(同1%減、同19%増)の上位3カ国から輸入された。

加工野菜の輸入額の約3分の1を占める缶詰などの長期保存が可能なものは、トマト製品(同38%増)、たまねぎ(同37%増)、アーティチョーク(同30%増)を中心に同18%増の2761億円であった。トマト製品は、原料の収穫量が少なく、在庫が減少していることから、23年も加工野菜輸入の中心になると見込まれる。

加工野菜の輸入額のほぼ半分を占める冷凍品は、フライドポテトなどの冷凍ばれいしょを中心に同16%増の3550億円に増加した。ばれいしょを除いた冷凍野菜の輸入額は、同9%増の1840億円であった。

乾燥野菜の輸入額は、トマト(同38%増)やたまねぎ(同27%増)、にんにく(同18%増)などの増加により、同17%増の1015億円であったが、増加分のうち約12%は輸入単価の上昇によるものであった(輸入量の増加は5%)。

22年の加工野菜の輸出額は、米ドル高や、国内価格の高騰、在庫の減少といった逆風があったものの、前年比6%増の4601億円に達した。長期保存可能な加工野菜(前年比7%増)、冷凍野菜(同7%増)および乾燥野菜(同2%増)の輸出額が増加した。米国の加工野菜輸出額の約58%(輸出量の60%)を占める上位3カ国については、カナダが同8%増、日本が同7%増、メキシコが同1%増となった。輸出量では、カナダが同4%増、日本が同1%増となったが、冷凍ばれいしょおよび乾燥ばれいしょフレークの減少により、メキシコへの輸出量は同10%減となった。

野菜缶詰の輸出額は、トマトの同5%増、きゅうりピクルスの同22%増、スイートコーンの同18%増がけん引して同7%増の2366億円に達した。前頁で述べたようなさまざまなマイナス要因があったにも関わらず、米国はトマト加工品の生産および輸出において世界最大の地位を維持しており、1~10月のトマト加工品の輸出量の減少は前年同期比2%減にとどまった。

冷凍野菜の輸出額は、単価の上昇(同11%高)が輸出量の減少(同3%減)を上回り、同7%増の1709億円となった。単価の上昇と輸出量の減少は、特にばれいしょおよびミックスベジタブルで顕著となった。ばれいしょは、米国の冷凍野菜輸出額の75%以上を占めている。

単価の上昇が輸出量の減少をカバーしたことにより、乾燥・脱水野菜の輸出額は同2%増の369億円となった。輸出量の減少は、輸出用乾燥野菜の上位3品目に含まれるばれいしょフレークおよびミックスベジタブルが中心であった。

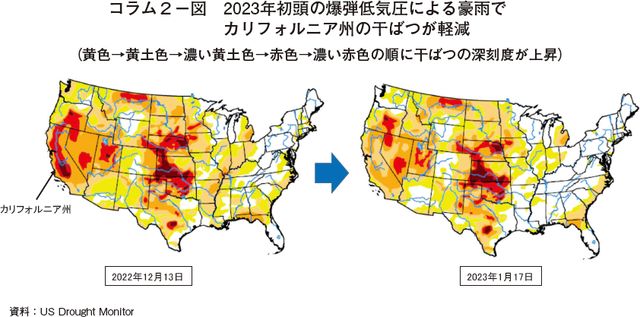

【コラム2 カリフォルニア州に爆弾低気圧来襲、干ばつは解消されるか】

カリフォルニア州で長期間にわたって続いている干ばつは、かんがい用水の不足を引き起こし、トマトの生産量減少やレタスの病害発生の要因となっている。

同州のかんがい用水は、セントラルバレーの東側に南北650キロメートルにわたって位置するシエラネバダ山脈の冬季の積雪量に左右される。同州水資源局は、毎年、積雪量を測定・公表しており、2022年1月の調査では積雪量が平年の160%との有望な結果が示されたが、1~3月が100年ぶりの乾燥となったことで農業用水の供給が減らされ、30万ヘクタールが休耕を余儀なくされたと推定されている。23年1月第1週に行われた調査では、積雪量が平年の174%増と過去40年間で3番目に多くなっている。さらに同週に発生した複数の爆弾低気圧により、同山脈の一部ではさらに約3メートルの降雪があったとされ、23年の農業用水確保に対する農業者の期待が高まっている。

一方、上記の爆弾低気圧により、同州の広範な地域で洪水が発生し、4月の出荷に向けて11~12月に作付けされた野菜圃場が再播種を余儀なくされているケースもある。通常、4月1日頃から始まるサリナスでの葉物野菜の収穫のためには、遅くとも1月1日までに播種することが必要となるが、連邦食品医薬品局(FDA)のガイドラインでは、冠水後30~60日間は作付けすべきでないとされており、供給不足が生じる可能性がある。

また、爆弾低気圧による降雨で干ばつモニター(コラム2-図)におけるカリフォルニア州の干ばつは、12月には州の80%が4段階の干ばつ深刻度のうち赤色または濃い赤色で表現される「深刻な干ばつ」または「最も深刻な干ばつ」に分類されていたが、1月上旬にはこの割合が39%に低下している。しかし、洪水を引き起こすような短期間の集中豪雨では、表層を流出する水の量が多く、浸透の必要な土壌水分の改善には適していないとされている。州内の多くの貯水池の水位もまだ低い状態であるため、今後も農業用水の確保状況には注目しておく必要がある。

5 個別品目の状況:ばれいしょ

本章では、米国産野菜の中で単一品目としては輸出量が最も多いばれいしょの動向を紹介する。なお、日本への生鮮ばれいしょの塊茎の輸入には植物検疫上厳格な要件が課せられているため、試験研究などの目的を除き商取引を行うことは現実的ではなく、日本の輸入品はほぼ全てが加工品となっている。

(1)作付面積と単収の低下により生産量が減少

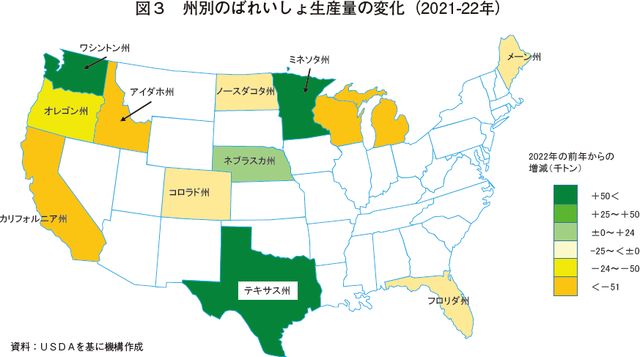

2022年の米国のばれいしょ生産量は、作付面積の減少(前年比2%減)と生育条件の悪化により、1866年以降で初めて5年連続で減少し、前年比3%減となった。

最大のばれいしょ生産州であるアイダホ州では、作付けの遅れと収穫面積の減少(同6%減)により、01年以降で最低の生産量となった。USDAが調査対象としている13州のうち前年より生産量が増加したのは、ミネソタ州、ネブラスカ州、ワシントン州およびテキサス州だけであった(図3)。

全米のばれいしょの単収は、17年以降で最も低い1ヘクタール当たり49.1トンとなった。4月の低温・多雨により作付けが遅れ、アイダホ州、コロンビア盆地(ワシントン州南部からオレゴン州北部)、ミシガン州およびレッドリバーバレー(ノースダコタ州とミネソタ州の間)といった主要産地での単収が低下した。さらに、22年の収穫放棄面積は5年平均を上回り、収穫面積は作付面積の84%にとどまった。過去のパターンでは生産量が減少した翌年に作付面積が増加していることから、23年の作付面積は増加すると見込まれる。

(2)2022年度に向けて高値が継続

2021年度の平均価格(生鮮および加工用を含む)は、年度平均で初めて100ポンド当たり10米ドルの大台を超え、過去最高値の同10.2米ドル(1341円)を記録した。一部の加工業者は、加工用ばれいしょ不足から生鮮ばれいしょを買い入れており、生鮮ばれいしょ価格のさらなる上昇につながっている。22年のばれいしょ生産量が予想より少なかったことから、22年度の平均価格は21年度の最高値を更新すると予想される。

22年の生鮮ばれいしょの週平均生産者価格は上昇し、秋の収穫を控えた8月にピークに達した。22年度最初の3カ月間(9~11月)の生鮮ばれいしょの出荷量は、前年同期比3%減となった。22年度の出荷がピークを迎えた11月の週平均生産者価格は前年同月比46%高であった。

(3)貿易状況

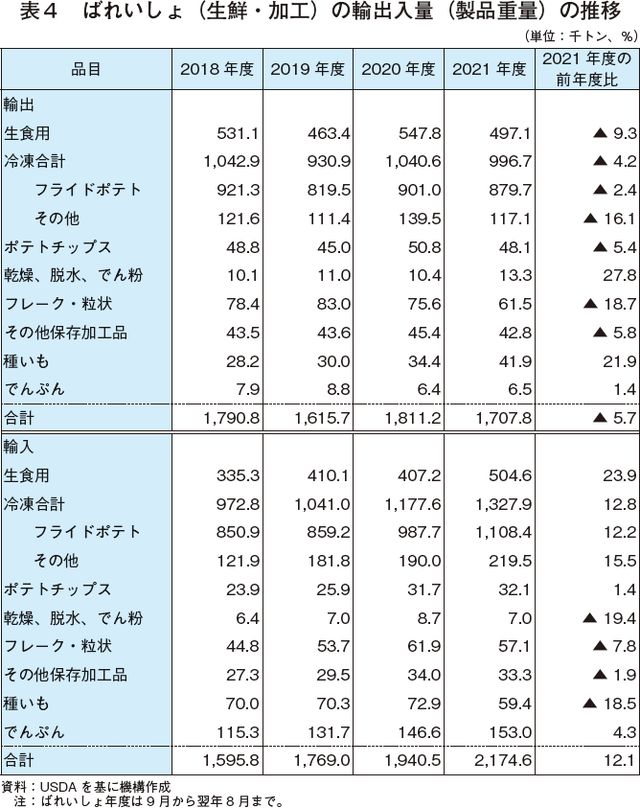

2021年度のばれいしょおよびばれいしょ製品(でんぷんを含むがデキストリンを除く)の輸出額は前年度比2%増となり、過去最高の2537億円に達した。しかし、ばれいしょ全体の輸出量は、生鮮、冷凍、チップスおよびフレークの輸出量が減少したことから減少した(表4)。

また、21年度のばれいしょおよびばれいしょ製品の輸入額および輸入量は、前年度より増加した。ばれいしょの輸入は、カナダ産が中心となって急増し、前年比 24%増となった。米国の冷凍フライドポテト輸入量の90%をカナダ産が占め、他は主に欧州産となっている。

(1)作付面積と単収の低下により生産量が減少

2022年の米国のばれいしょ生産量は、作付面積の減少(前年比2%減)と生育条件の悪化により、1866年以降で初めて5年連続で減少し、前年比3%減となった。

最大のばれいしょ生産州であるアイダホ州では、作付けの遅れと収穫面積の減少(同6%減)により、01年以降で最低の生産量となった。USDAが調査対象としている13州のうち前年より生産量が増加したのは、ミネソタ州、ネブラスカ州、ワシントン州およびテキサス州だけであった(図3)。

全米のばれいしょの単収は、17年以降で最も低い1ヘクタール当たり49.1トンとなった。4月の低温・多雨により作付けが遅れ、アイダホ州、コロンビア盆地(ワシントン州南部からオレゴン州北部)、ミシガン州およびレッドリバーバレー(ノースダコタ州とミネソタ州の間)といった主要産地での単収が低下した。さらに、22年の収穫放棄面積は5年平均を上回り、収穫面積は作付面積の84%にとどまった。過去のパターンでは生産量が減少した翌年に作付面積が増加していることから、23年の作付面積は増加すると見込まれる。

(2)2022年度に向けて高値が継続

2021年度の平均価格(生鮮および加工用を含む)は、年度平均で初めて100ポンド当たり10米ドルの大台を超え、過去最高値の同10.2米ドル(1341円)を記録した。一部の加工業者は、加工用ばれいしょ不足から生鮮ばれいしょを買い入れており、生鮮ばれいしょ価格のさらなる上昇につながっている。22年のばれいしょ生産量が予想より少なかったことから、22年度の平均価格は21年度の最高値を更新すると予想される。

22年の生鮮ばれいしょの週平均生産者価格は上昇し、秋の収穫を控えた8月にピークに達した。22年度最初の3カ月間(9~11月)の生鮮ばれいしょの出荷量は、前年同期比3%減となった。22年度の出荷がピークを迎えた11月の週平均生産者価格は前年同月比46%高であった。

(3)貿易状況

2021年度のばれいしょおよびばれいしょ製品(でんぷんを含むがデキストリンを除く)の輸出額は前年度比2%増となり、過去最高の2537億円に達した。しかし、ばれいしょ全体の輸出量は、生鮮、冷凍、チップスおよびフレークの輸出量が減少したことから減少した(表4)。

また、21年度のばれいしょおよびばれいしょ製品の輸入額および輸入量は、前年度より増加した。ばれいしょの輸入は、カナダ産が中心となって急増し、前年比 24%増となった。米国の冷凍フライドポテト輸入量の90%をカナダ産が占め、他は主に欧州産となっている。

6 おわりに

本稿執筆時点(2023年1月)では、ロシアのウクライナ侵攻は一向に終息の兆しが見えず、エネルギーをはじめとした投入資材価格の高騰も続いている。米国のインフレは減速の兆しが見えたとされているものの、同時に景気後退が背後に迫っているとみられており、仮にインフレが鎮静化しても高付加価値製品を中心に野菜の需要が減退する可能性がある。

22年は、野菜の主産地であるカリフォルニア州およびフロリダ州が干ばつやハリケーンといった気象の影響を強く受け、カリフォルニア州では秋にレタス類を中心に病害が発生し、野菜類の収穫量が激減した。カリフォルニア州では23年の年明け早々の爆弾低気圧により洪水が発生したが、干ばつ解消には至っていない。このため、全米のレタスの半分を供給するカリフォルニア州から4月に出荷されるはずのレタスが供給できない可能性すら生じている。

23年には次期農業法の議論が進められることになっており、生産費の高騰対策や災害対応を含め、野菜生産に対してどのような施策が講じられるのか、今後の展開が注目される。

22年は、野菜の主産地であるカリフォルニア州およびフロリダ州が干ばつやハリケーンといった気象の影響を強く受け、カリフォルニア州では秋にレタス類を中心に病害が発生し、野菜類の収穫量が激減した。カリフォルニア州では23年の年明け早々の爆弾低気圧により洪水が発生したが、干ばつ解消には至っていない。このため、全米のレタスの半分を供給するカリフォルニア州から4月に出荷されるはずのレタスが供給できない可能性すら生じている。

23年には次期農業法の議論が進められることになっており、生産費の高騰対策や災害対応を含め、野菜生産に対してどのような施策が講じられるのか、今後の展開が注目される。