ホーム > 野菜 > 野菜の情報 > 中国産野菜の生産と消費および輸出の動向(第10回:いちご)

海外情報 野菜情報 2023年1月号

中国産野菜の生産と消費および輸出の動向(第10回:いちご)

調査情報部

【要約】

中国産いちごは、日本国内で流通する輸入冷凍いちごの4割程度を占め、安定した供給力や価格の優位性などから業務用を中心に幅広く利用されている。

一方、同国では近年いちごの消費が拡大しており、旺盛な国内需要の高まりを受けて、「輸出」から「国内販売」へとシフトする動きが見られる。また、同国の生産コストは増加基調にあり、人件費や借地料といった中国全土的に上昇傾向にある費目に加え、種苗費の上昇が特徴的である。今後は取引価格が高値で推移することが見込まれ、日本向け輸出の動向が注目される。

一方、同国では近年いちごの消費が拡大しており、旺盛な国内需要の高まりを受けて、「輸出」から「国内販売」へとシフトする動きが見られる。また、同国の生産コストは増加基調にあり、人件費や借地料といった中国全土的に上昇傾向にある費目に加え、種苗費の上昇が特徴的である。今後は取引価格が高値で推移することが見込まれ、日本向け輸出の動向が注目される。

1 はじめに

中国は、日本の輸入野菜(注1)の52%(2021年、数量ベース)を占める最大の輸入先であり、同国の生産動向は、わが国の野菜需給に大きな影響を及ぼしている。

本誌では2020年9月号から21年9月号までの間、日本の生産者から流通関係企業、消費者まで広く関心が高い品目を対象に、6回にわたり中国の野菜生産と消費および輸出について最新の動向を報告した。22年度は新たに6品目を追加し報告している。

前回報告に続く第10回目となる本稿では、ビタミンCが豊富で、生食だけではなく、菓子やジャムなどの加工業務用としても多く利用される「いちご」を取り上げる。いちごは現在旬を迎え、クリスマスケーキや新春のイベントなどに向けて消費が盛んな時期となっている。店頭ではパック詰めの真っ赤ないちごやいちごを用いた和洋さまざまなスイーツが数多く並び、彩りを添えている。また、この時期は菓子類や外食店などで期間限定フレーバーとして目にする機会も多く、消費者の季節感に訴求するプロモーションは、もはや販促の定番として馴染み深い「季節の風物詩」とも言うことができよう。

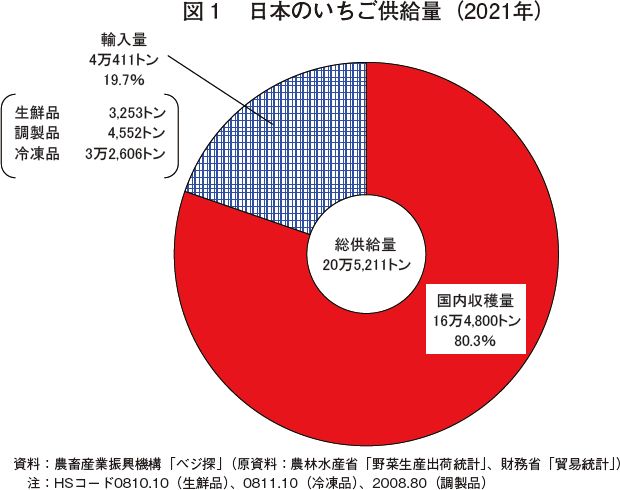

なお、日本のいちごをめぐる状況を見ると、2021年の供給量(国内収穫量+輸入量)は20万5211トンで、このうち輸入量が4万411トンと約2割を占めている(図1)。さらに、輸入量の内訳を見ると、生鮮いちごが3253トン、調製いちご(注2)が4552トンとそれぞれ輸入量の1割程度であるのに対し、冷凍いちご(注3)は3万2606トンと輸入量の大半を占め、「冷凍」が輸入形態の主体となっている。

(注1) 輸入野菜は、生鮮野菜、冷凍野菜、塩蔵等野菜、乾燥野菜、酢調製野菜、トマト加工品およびその他調製野菜を指す。

(注2) 調製いちごは、ピューレやパルプ状(ピューレより裏ごし度が低く、繊維質が肉眼で見える)にしたもので、主にキャンディーやかき氷のシロップなどの原料として使用される。

(注3) 冷凍いちごは、ジュースやジャムの原料として使用される。

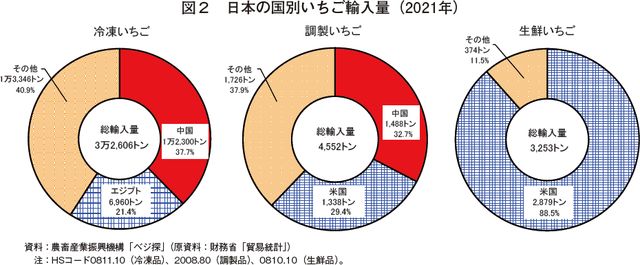

いちごの輸入先を見ると、生鮮いちごは米国産が輸入量の約9割を占め一強となっている。一方、加工原料などに仕向けられる調製いちごおよび冷凍いちごは、中国産の輸入が第1位となっており(注4)、同国への依存度が高い状況にある(図2)。

本稿では、いちごの主産地である中国・山東省および遼寧省での聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=20.65円(三菱UFJリサーチ&コンサルティング株式会社「月末・月央平均為替相場」の22年10月末日TTS相場)を使用した。

(注4) 農林水産省ホームページ「植物検疫における輸入解禁要請に関する手続の進捗状況について」によると、中国産生鮮いちごは、同国から輸入解禁申請が行われている段階にあり、現時点では同国からの生鮮いちごの輸入実績はない。

本誌では2020年9月号から21年9月号までの間、日本の生産者から流通関係企業、消費者まで広く関心が高い品目を対象に、6回にわたり中国の野菜生産と消費および輸出について最新の動向を報告した。22年度は新たに6品目を追加し報告している。

前回報告に続く第10回目となる本稿では、ビタミンCが豊富で、生食だけではなく、菓子やジャムなどの加工業務用としても多く利用される「いちご」を取り上げる。いちごは現在旬を迎え、クリスマスケーキや新春のイベントなどに向けて消費が盛んな時期となっている。店頭ではパック詰めの真っ赤ないちごやいちごを用いた和洋さまざまなスイーツが数多く並び、彩りを添えている。また、この時期は菓子類や外食店などで期間限定フレーバーとして目にする機会も多く、消費者の季節感に訴求するプロモーションは、もはや販促の定番として馴染み深い「季節の風物詩」とも言うことができよう。

なお、日本のいちごをめぐる状況を見ると、2021年の供給量(国内収穫量+輸入量)は20万5211トンで、このうち輸入量が4万411トンと約2割を占めている(図1)。さらに、輸入量の内訳を見ると、生鮮いちごが3253トン、調製いちご(注2)が4552トンとそれぞれ輸入量の1割程度であるのに対し、冷凍いちご(注3)は3万2606トンと輸入量の大半を占め、「冷凍」が輸入形態の主体となっている。

(注1) 輸入野菜は、生鮮野菜、冷凍野菜、塩蔵等野菜、乾燥野菜、酢調製野菜、トマト加工品およびその他調製野菜を指す。

(注2) 調製いちごは、ピューレやパルプ状(ピューレより裏ごし度が低く、繊維質が肉眼で見える)にしたもので、主にキャンディーやかき氷のシロップなどの原料として使用される。

(注3) 冷凍いちごは、ジュースやジャムの原料として使用される。

いちごの輸入先を見ると、生鮮いちごは米国産が輸入量の約9割を占め一強となっている。一方、加工原料などに仕向けられる調製いちごおよび冷凍いちごは、中国産の輸入が第1位となっており(注4)、同国への依存度が高い状況にある(図2)。

本稿では、いちごの主産地である中国・山東省および遼寧省での聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=20.65円(三菱UFJリサーチ&コンサルティング株式会社「月末・月央平均為替相場」の22年10月末日TTS相場)を使用した。

(注4) 農林水産省ホームページ「植物検疫における輸入解禁要請に関する手続の進捗状況について」によると、中国産生鮮いちごは、同国から輸入解禁申請が行われている段階にあり、現時点では同国からの生鮮いちごの輸入実績はない。

2 日本における中国産いちごの位置付け

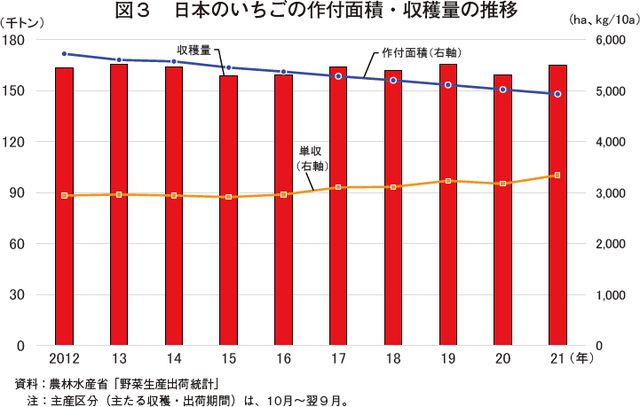

2021年産(10月~翌9月)の日本のいちご作付面積は4930ヘクタール(前年産比1.8%減)、収穫量は16万4800トン(同3.5%増)であった(図3)。作付面積は、生産者の高齢化や後継者不足を背景にこの10年間で1割強減少しているが、収穫量は16万トン前後とおおむね横ばいを維持している。

これは、栽培技術の向上に加え、品種競争が激しさを増す中で、収量性の優れた品種改良が進んだことが挙げられる。21年産の単収は10アール当たり3340キログラムと12年産比で13.6%増加している。また、福岡県の「あまおう」や栃木県の「スカイベリー」などに代表される大果系品種の開発やブランド化が進んだことも要因の一つとして考えられる(注5)。

(注5) いちご栽培における品種開発の傾向として、大果で高秀品率や多収性のほか、冬期での強草勢や連続出蕾性による収穫時期の分散化(平準化)に加え、促成栽培の適否や、省力化の観点から、収穫や調製作業の簡便性の高さなどが注目されている。

(参考) ALIC野菜ブック:いちご

https://www.alic.go.jp/content/001162860.pdf

農林水産省aff(2019年12月号:特集1いちご)

https://www.maff.go.jp/j/pr/aff/1912/pdf/aff1912_all.pdf

農業・食品産業技術総合研究機構九州沖縄農業研究センター野菜・花き推進部会

(九州沖縄農業試験研究成果情報2016年:大果で収量性が高く、省力栽培が可能なイチゴ新品種、「恋みのり」)

https://www.naro.go.jp/laboratory/karc/prefectural_results/files/28_5_05.pdf

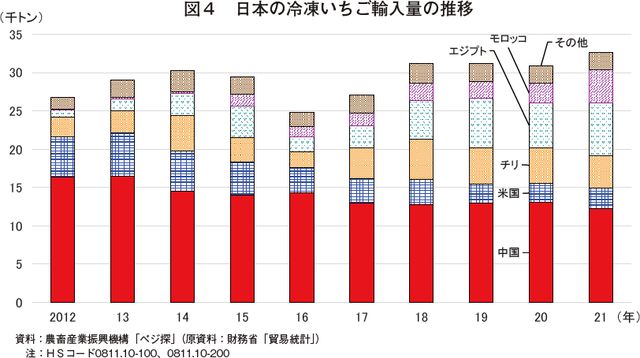

他方、過去10年間の冷凍いちごの輸入量を見ると、16~17年は為替が円安で推移した影響で輸入量が大きく減少したものの、近年は3万トンを上回って推移し、21年には過去最高を記録した(図4)。

これは、新型コロナウイルス感染症(COVID-19)の拡大により、外食産業からの需要が減少する一方で、人々の在宅時間の増加に伴い、朝食喫食率が増加したことでジャムの需要が伸びたことなどが一因と考えられる。

輸入先の特徴として、米国産が価格競争力の低下によりシェアを落とす中で、近年はエジプトやモロッコといったアフリカ産の台頭が目立っている。このように主要輸入先が時代と共に遷移する中で、中国産の輸入割合は微減傾向にあるものの、引き続き第1位を維持しており、不動の地位を築いている。

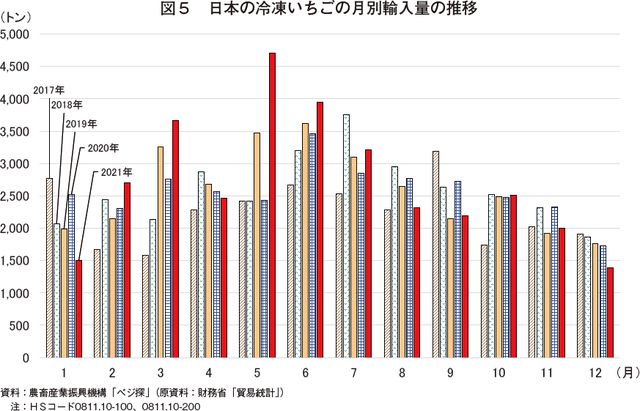

過去5カ年の冷凍いちごの月別輸入量を見ると、国内の生産地の作柄や需給の影響を受けるため年によって異なるものの、国内産が品薄となる夏場を中心に増加し、国内産の出荷時期にあたる11月~翌2月頃は減少する(図5)。

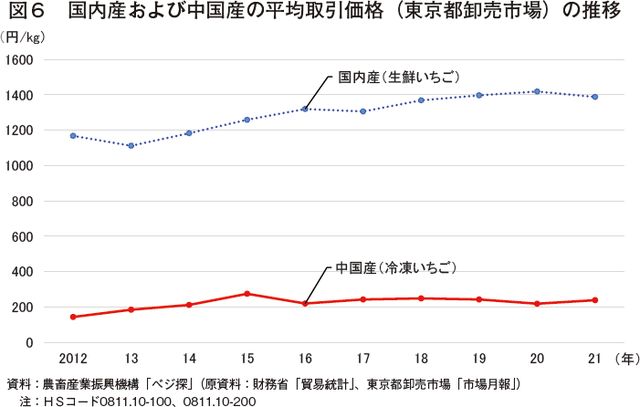

東京都中央卸売市場の平均取引単価を見ると、国内産生鮮いちごは12年から21年の10年間で、1キログラム当たりおおむね1200円から1400円に上昇している一方で、中国産冷凍いちごは同200円前後と安定的に推移し、国内産生鮮いちごの2割程の水準となっている(図6)。

これは、栽培技術の向上に加え、品種競争が激しさを増す中で、収量性の優れた品種改良が進んだことが挙げられる。21年産の単収は10アール当たり3340キログラムと12年産比で13.6%増加している。また、福岡県の「あまおう」や栃木県の「スカイベリー」などに代表される大果系品種の開発やブランド化が進んだことも要因の一つとして考えられる(注5)。

(注5) いちご栽培における品種開発の傾向として、大果で高秀品率や多収性のほか、冬期での強草勢や連続出蕾性による収穫時期の分散化(平準化)に加え、促成栽培の適否や、省力化の観点から、収穫や調製作業の簡便性の高さなどが注目されている。

(参考) ALIC野菜ブック:いちご

https://www.alic.go.jp/content/001162860.pdf

農林水産省aff(2019年12月号:特集1いちご)

https://www.maff.go.jp/j/pr/aff/1912/pdf/aff1912_all.pdf

農業・食品産業技術総合研究機構九州沖縄農業研究センター野菜・花き推進部会

(九州沖縄農業試験研究成果情報2016年:大果で収量性が高く、省力栽培が可能なイチゴ新品種、「恋みのり」)

https://www.naro.go.jp/laboratory/karc/prefectural_results/files/28_5_05.pdf

他方、過去10年間の冷凍いちごの輸入量を見ると、16~17年は為替が円安で推移した影響で輸入量が大きく減少したものの、近年は3万トンを上回って推移し、21年には過去最高を記録した(図4)。

これは、新型コロナウイルス感染症(COVID-19)の拡大により、外食産業からの需要が減少する一方で、人々の在宅時間の増加に伴い、朝食喫食率が増加したことでジャムの需要が伸びたことなどが一因と考えられる。

輸入先の特徴として、米国産が価格競争力の低下によりシェアを落とす中で、近年はエジプトやモロッコといったアフリカ産の台頭が目立っている。このように主要輸入先が時代と共に遷移する中で、中国産の輸入割合は微減傾向にあるものの、引き続き第1位を維持しており、不動の地位を築いている。

過去5カ年の冷凍いちごの月別輸入量を見ると、国内の生産地の作柄や需給の影響を受けるため年によって異なるものの、国内産が品薄となる夏場を中心に増加し、国内産の出荷時期にあたる11月~翌2月頃は減少する(図5)。

東京都中央卸売市場の平均取引単価を見ると、国内産生鮮いちごは12年から21年の10年間で、1キログラム当たりおおむね1200円から1400円に上昇している一方で、中国産冷凍いちごは同200円前後と安定的に推移し、国内産生鮮いちごの2割程の水準となっている(図6)。

【コラム 増加する無加糖冷凍いちごの需要】

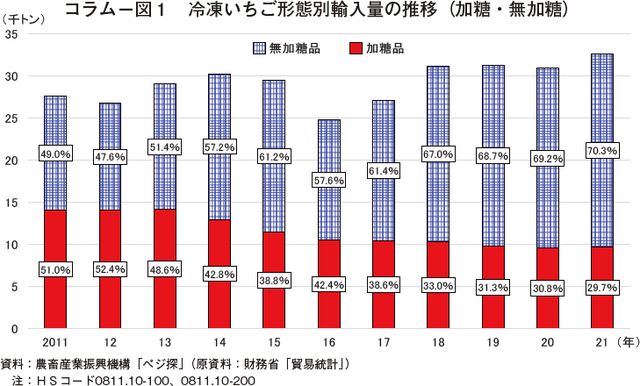

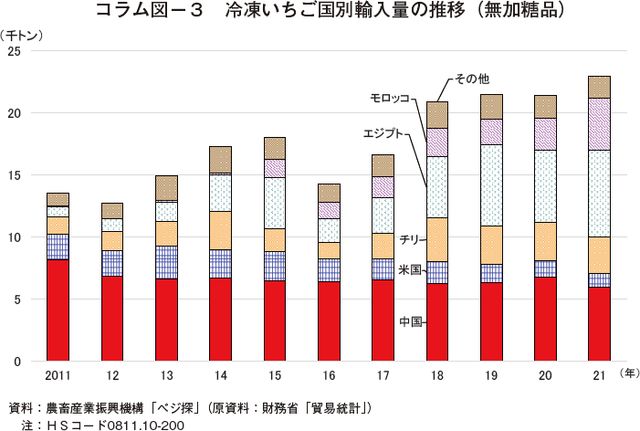

輸入冷凍いちごの形態をさらに詳しく見ると、加糖品と無加糖品の2種類に分けられる。2012年までは加糖品が無加糖品より多く輸入されていたが、13年に逆転し、以降、無加糖品が輸入の主体となっている(コラムー図1)。21年の輸入量は加糖品が9692トン(前年比1.6%増)、無加糖品が2万2914トン(前年比7.2%増)で無加糖品が加糖品の2倍以上となった。

無加糖品が13年以降に伸長した理由について、業界内では、昨今の健康志向の高まりを受けて、スムージーが流行したことが背景にあるとされている(コラムー写真)。

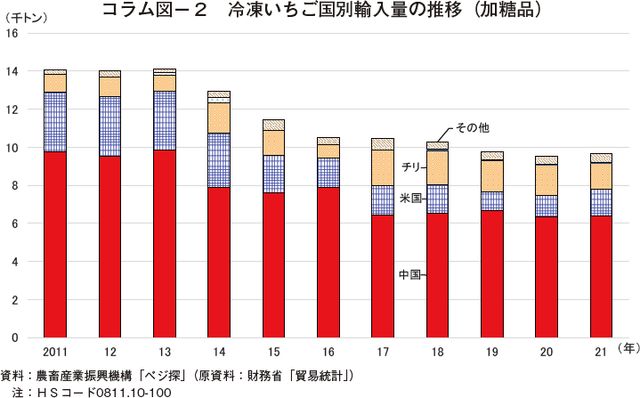

また、輸入先は加糖品では中国産が6割、米国産およびチリ産がそれぞれ1割程度となっている。各年によって割合の変動はあるものの、11年と比べ、主要輸入先に大きな変化はない(コラム図ー2)。

一方、無加糖品の勢力図には変化が生じてきた。11年には6割以上あった中国産の割合は21年には3割まで減少し、中国産に次いで第2位を占めていた米国産の割合もかつての2割から1割未満(5.1%)へと存在感を薄めている。この間、エジプト産やモロッコ産が徐々に勢力を拡大し、21年の輸入量はエジプト産が中国産を約1000トン上回り、輸入先として第1位となった。また、モロッコ産はエジプト産、中国産に次ぐ第3位となった(コラム図ー3)。

無加糖品が13年以降に伸長した理由について、業界内では、昨今の健康志向の高まりを受けて、スムージーが流行したことが背景にあるとされている(コラムー写真)。

また、輸入先は加糖品では中国産が6割、米国産およびチリ産がそれぞれ1割程度となっている。各年によって割合の変動はあるものの、11年と比べ、主要輸入先に大きな変化はない(コラム図ー2)。

一方、無加糖品の勢力図には変化が生じてきた。11年には6割以上あった中国産の割合は21年には3割まで減少し、中国産に次いで第2位を占めていた米国産の割合もかつての2割から1割未満(5.1%)へと存在感を薄めている。この間、エジプト産やモロッコ産が徐々に勢力を拡大し、21年の輸入量はエジプト産が中国産を約1000トン上回り、輸入先として第1位となった。また、モロッコ産はエジプト産、中国産に次ぐ第3位となった(コラム図ー3)。

3 生産動向

(1) 中国の主産地と生産概況

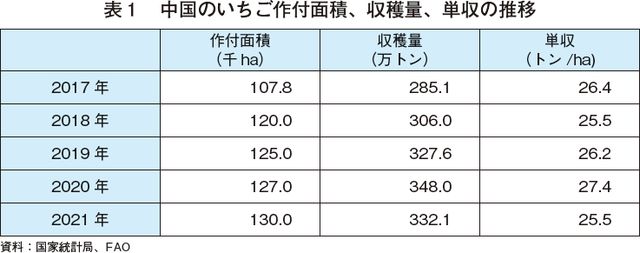

中国のいちご生産は、2021年は332万トン、国内全土で13万ヘクタール作付けされている(表1)。近年は経済発展による所得向上により、比較的高価な食品であったいちごの購入頻度が増えたことや、電子商取引の発展に伴って多くの人々が贈答用としていちごを贈る機会が増えたことなどから、同国のいちご市場は急拡大している。

主産地は山東省、遼寧省、河北省、江蘇省、安徽省など主に東部沿岸地域に分布している(図7)。これらの主産地の中でも山東省や遼寧省は、生産、加工、輸出拠点としての一大産地を形成している。

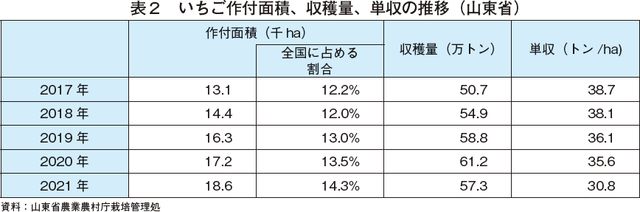

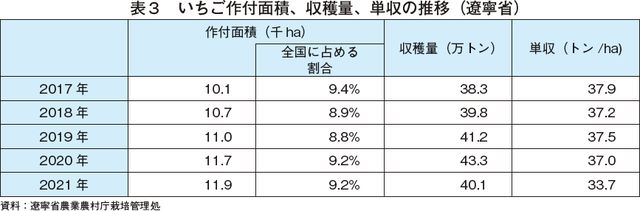

両省の生産状況を見ると、近年の消費需要の高まりを受けて作付面積は年々増加し、収穫量もこれに伴い増加していたが、2021年はCOVID-19の拡大の影響を受けて減少した。また、関係者への聞き取りによると、遼寧省では同年8~9月にかけて30度を超える酷暑が続いたことで生育環境が不良となり、多くの苗が枯れたことが収穫量の減少につながったとのことであった。単収は両省ともに1ヘクタール当たり30トン台で推移し、全国平均(25.5トン:21年産)を大きく上回る状況にある(表2、3)。

また、経営形態は両省ともに法人経営が多く、大規模経営が比較的多い。

(2) 主産地の栽培暦および栽培品種

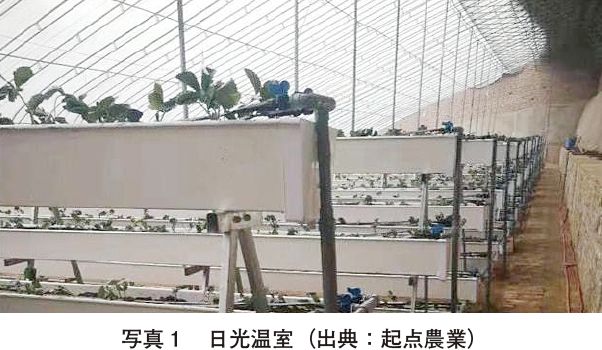

両省の栽培方法は施設栽培の一季成りが中心であり、一部の地域で夏場に収穫する四季成りの露地栽培が行われている。施設栽培にはビニールハウス栽培のほか、日光を最大限に活用した中国特有の園芸施設の日光温室がある。日光温室は透光面が南面のみで、他の三面は特殊な蓄熱・保温構造となり、中国北部の厳寒期でも無加温での野菜栽培が可能とされている。構造が単純で低コストであることから中国の野菜栽培方式として一般的に普及し、地域によってさまざまな構造のものがある(写真1)。

栽培暦については、施設栽培の場合、8月上旬~9月下旬に定植し、11月下旬から翌年6月上旬にかけて収穫する。一方、露地栽培の場合、8月上旬~中旬に定植し、翌年5月上旬~6月上旬に収穫する(表4)。

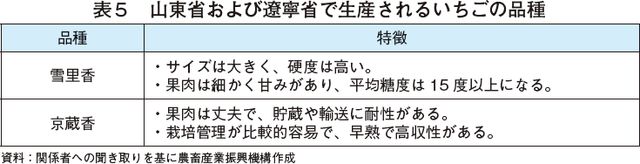

また、両省では加工用途向けに米国産の「スイートチャーリー」などといった外国産品種の作付けが主流である。なお、近年は品種開発が進められ、山東省では「雪里香」(写真2)、遼寧省では「京蔵香」(写真3)などの国内産品種が作付けされているものの、外国産品種と比較して認知度は低く、一般的な普及には至っていない(表5)。

(3)栽培コスト

山東省で生産されるいちごの栽培コスト(10アール当たり)を見ると、2018年産および21年産ともに人件費および種苗費がそれぞれ3割程度を占めており、次いで借地料、農薬費が続く(表6)。18年産から21年産の3年間では、全ての項目でコストが増加している。コスト全体に占める割合が高い人件費では2159元(4万4583円、18年比48.0%増)、種苗費では1740元(3万5931円、同38.7%増)とそれぞれ大幅に上昇している。

これは、同国のいちご栽培の機械化技術が初期段階にあり、定植、間引き、摘果といったいちご生産の工程全体が人手作業に依存せざるを得ないためであり、近年の労働賃金の上昇を反映した伸びとなっている(写真4)。また、若手を中心とした都市部への出稼ぎ労働者(農民工)の増加傾向は依然として続いており、労働力の確保も課題となっている。種苗費については、苗の供給が近年の国内需要の増大に追いつかず大幅に上昇しており、いちごの栽培コストの特徴として挙げることができる。

遼寧省の栽培コストも人件費と種苗費がそれぞれ3割程度を占め、次いで借地料、農薬費と続き、18年産から21年産の3年間で全ての項目でコストが上昇するなど、おおむね山東省と同様の傾向がみられる(表7)。なお、増減比で見ると、山東省が全体的に遼寧省と比べて5ポイントほど高い状況にあり、地域間の格差が拡がっている。

このように、いちごの栽培コストでは、人件費や借地料といった中国全土的に上昇傾向にある費目に加え、種苗費も同様に大きく増加している。また、昨今の国際環境の変化などを背景に農薬や肥料といった資材が上昇傾向にある中で、いちご栽培では、それらの費目の増加率も2割を超している。これら5つの費目の動向が、引き続き中国のいちご栽培コストの動向に大きく関与するものと考えられる。

(4)調製コスト

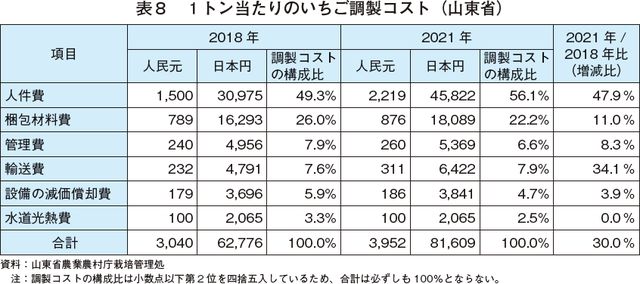

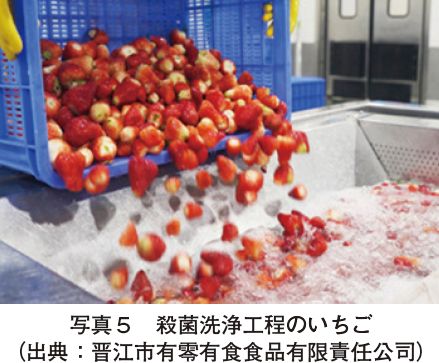

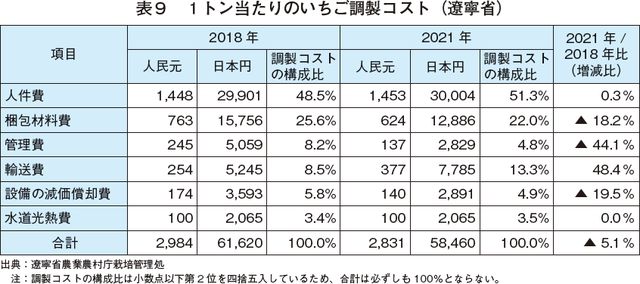

山東省のいちご1トン当たりの平均調製コストを見ると、その大部分を占めるのは人件費と梱包資材費であり、この2つで8割弱を占めている(表8、写真5~8)。また、2018年産から21年産の3年間で、人件費が719元(1万4847円、18年産比47.9%高)と大幅に上昇しているが、これは、18年の賃金が1日当たり平均130元(2685円)程度だったのに対し、21年には同180元(3717円)に上昇したことが要因となっている。また、18年産比でコストの増加が目立つ輸送費については、コールドチェーンの発展により長距離輸送が可能となったことが要因として考えられる。関係者への聞き取りによると、輸送時の揺れを最小限にし、長距離輸送中の損失率を抑えるために、砂利道では時速5キロメートル、舗装路やコンクリート道では時速20キロメートルを超えないように輸送されているケースもあるということであり、近時の燃料価格の上昇を背景に、輸送費の動向が注目される(なお、同省の威海市から上海市まで(図7参照)のおおよそ1000キロメートルの輸送価格は、1トン当たり311元(6422円)ということであった)。調製コスト 全体では、912元(1万8833円、同30.0%高)上昇し、おおむね栽培コストと同程度の増加比となった。

一方で遼寧省の調製コストを見ると、人件費および梱包資材費がコストの7割強を占めていることや、18年産比で輸送費が大幅に上昇している点は山東省と同様の傾向がみられた。しかしながら細部を見ると、人件費の伸びがほとんど見られなかった点や輸送費の増加幅がより大きい点のほか、複数の費目で減少に転じている点が特徴として挙げられる。特に主要経費である梱包材料費の下落については、世界的な物価上昇基調にある中で、明確な理由の判明には至っていない状況である(表9)。

このように、いちごの調製コストについては、概観的には同様の内訳となっているものの、遼寧省でのコスト減少は、過年度比較でも説明しきれない部分が散見されており、これが一時的な傾向なのか、中長期的な傾向なのか、それとも地域的要因が影響しているのか、さらなる調査・分析が必要な状況となっている。

中国のいちご生産は、2021年は332万トン、国内全土で13万ヘクタール作付けされている(表1)。近年は経済発展による所得向上により、比較的高価な食品であったいちごの購入頻度が増えたことや、電子商取引の発展に伴って多くの人々が贈答用としていちごを贈る機会が増えたことなどから、同国のいちご市場は急拡大している。

主産地は山東省、遼寧省、河北省、江蘇省、安徽省など主に東部沿岸地域に分布している(図7)。これらの主産地の中でも山東省や遼寧省は、生産、加工、輸出拠点としての一大産地を形成している。

両省の生産状況を見ると、近年の消費需要の高まりを受けて作付面積は年々増加し、収穫量もこれに伴い増加していたが、2021年はCOVID-19の拡大の影響を受けて減少した。また、関係者への聞き取りによると、遼寧省では同年8~9月にかけて30度を超える酷暑が続いたことで生育環境が不良となり、多くの苗が枯れたことが収穫量の減少につながったとのことであった。単収は両省ともに1ヘクタール当たり30トン台で推移し、全国平均(25.5トン:21年産)を大きく上回る状況にある(表2、3)。

また、経営形態は両省ともに法人経営が多く、大規模経営が比較的多い。

(2) 主産地の栽培暦および栽培品種

両省の栽培方法は施設栽培の一季成りが中心であり、一部の地域で夏場に収穫する四季成りの露地栽培が行われている。施設栽培にはビニールハウス栽培のほか、日光を最大限に活用した中国特有の園芸施設の日光温室がある。日光温室は透光面が南面のみで、他の三面は特殊な蓄熱・保温構造となり、中国北部の厳寒期でも無加温での野菜栽培が可能とされている。構造が単純で低コストであることから中国の野菜栽培方式として一般的に普及し、地域によってさまざまな構造のものがある(写真1)。

栽培暦については、施設栽培の場合、8月上旬~9月下旬に定植し、11月下旬から翌年6月上旬にかけて収穫する。一方、露地栽培の場合、8月上旬~中旬に定植し、翌年5月上旬~6月上旬に収穫する(表4)。

また、両省では加工用途向けに米国産の「スイートチャーリー」などといった外国産品種の作付けが主流である。なお、近年は品種開発が進められ、山東省では「雪里香」(写真2)、遼寧省では「京蔵香」(写真3)などの国内産品種が作付けされているものの、外国産品種と比較して認知度は低く、一般的な普及には至っていない(表5)。

(3)栽培コスト

山東省で生産されるいちごの栽培コスト(10アール当たり)を見ると、2018年産および21年産ともに人件費および種苗費がそれぞれ3割程度を占めており、次いで借地料、農薬費が続く(表6)。18年産から21年産の3年間では、全ての項目でコストが増加している。コスト全体に占める割合が高い人件費では2159元(4万4583円、18年比48.0%増)、種苗費では1740元(3万5931円、同38.7%増)とそれぞれ大幅に上昇している。

これは、同国のいちご栽培の機械化技術が初期段階にあり、定植、間引き、摘果といったいちご生産の工程全体が人手作業に依存せざるを得ないためであり、近年の労働賃金の上昇を反映した伸びとなっている(写真4)。また、若手を中心とした都市部への出稼ぎ労働者(農民工)の増加傾向は依然として続いており、労働力の確保も課題となっている。種苗費については、苗の供給が近年の国内需要の増大に追いつかず大幅に上昇しており、いちごの栽培コストの特徴として挙げることができる。

遼寧省の栽培コストも人件費と種苗費がそれぞれ3割程度を占め、次いで借地料、農薬費と続き、18年産から21年産の3年間で全ての項目でコストが上昇するなど、おおむね山東省と同様の傾向がみられる(表7)。なお、増減比で見ると、山東省が全体的に遼寧省と比べて5ポイントほど高い状況にあり、地域間の格差が拡がっている。

このように、いちごの栽培コストでは、人件費や借地料といった中国全土的に上昇傾向にある費目に加え、種苗費も同様に大きく増加している。また、昨今の国際環境の変化などを背景に農薬や肥料といった資材が上昇傾向にある中で、いちご栽培では、それらの費目の増加率も2割を超している。これら5つの費目の動向が、引き続き中国のいちご栽培コストの動向に大きく関与するものと考えられる。

(4)調製コスト

山東省のいちご1トン当たりの平均調製コストを見ると、その大部分を占めるのは人件費と梱包資材費であり、この2つで8割弱を占めている(表8、写真5~8)。また、2018年産から21年産の3年間で、人件費が719元(1万4847円、18年産比47.9%高)と大幅に上昇しているが、これは、18年の賃金が1日当たり平均130元(2685円)程度だったのに対し、21年には同180元(3717円)に上昇したことが要因となっている。また、18年産比でコストの増加が目立つ輸送費については、コールドチェーンの発展により長距離輸送が可能となったことが要因として考えられる。関係者への聞き取りによると、輸送時の揺れを最小限にし、長距離輸送中の損失率を抑えるために、砂利道では時速5キロメートル、舗装路やコンクリート道では時速20キロメートルを超えないように輸送されているケースもあるということであり、近時の燃料価格の上昇を背景に、輸送費の動向が注目される(なお、同省の威海市から上海市まで(図7参照)のおおよそ1000キロメートルの輸送価格は、1トン当たり311元(6422円)ということであった)。調製コスト 全体では、912元(1万8833円、同30.0%高)上昇し、おおむね栽培コストと同程度の増加比となった。

一方で遼寧省の調製コストを見ると、人件費および梱包資材費がコストの7割強を占めていることや、18年産比で輸送費が大幅に上昇している点は山東省と同様の傾向がみられた。しかしながら細部を見ると、人件費の伸びがほとんど見られなかった点や輸送費の増加幅がより大きい点のほか、複数の費目で減少に転じている点が特徴として挙げられる。特に主要経費である梱包材料費の下落については、世界的な物価上昇基調にある中で、明確な理由の判明には至っていない状況である(表9)。

このように、いちごの調製コストについては、概観的には同様の内訳となっているものの、遼寧省でのコスト減少は、過年度比較でも説明しきれない部分が散見されており、これが一時的な傾向なのか、中長期的な傾向なのか、それとも地域的要因が影響しているのか、さらなる調査・分析が必要な状況となっている。

4 国内販売の動向

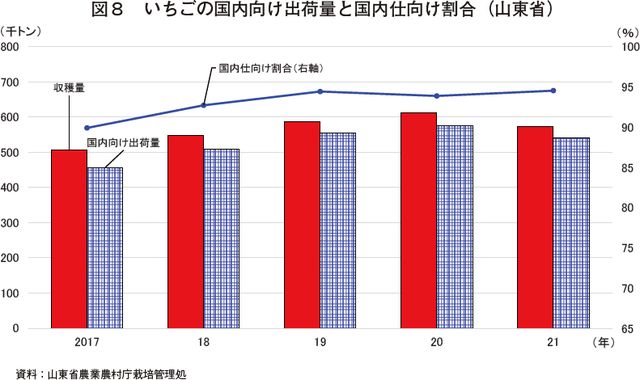

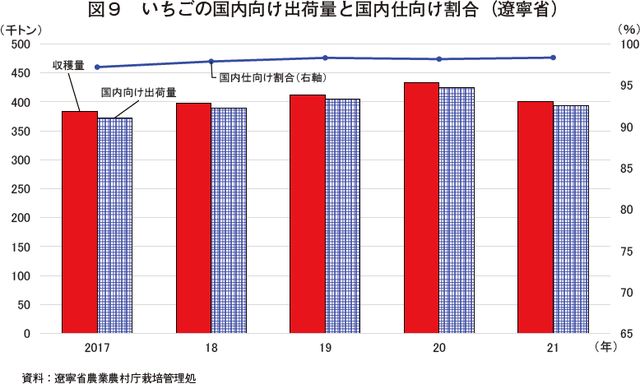

近年の山東省および遼寧省で収穫されたいちごの販売先を見ると、いずれも9割以上が国内向けに出荷され、北京市や上海市といった大都市へ出荷されている。2021年の山東省の販売比率は、国内向けが94.5%、輸出向けが5.5%で、同年の遼寧省の販売比率は、国内向けが98.4%、輸出向けが1.6%であった(図8、9)。3の生産動向でも紹介したとおり、近年、国内需要の増加が著しいことから、両省ともに国内向けの出荷が増えており、今後も国内の旺盛な需要は続くと見込まれている。

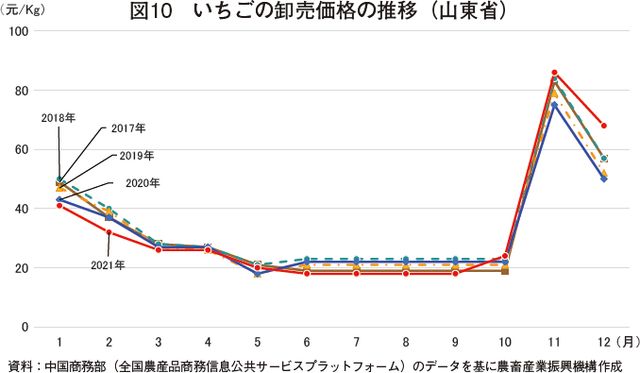

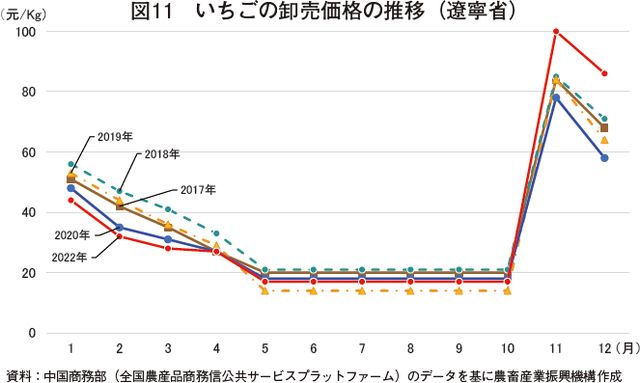

直近5カ年の中国国内のいちご卸売価格を見ると、両省産ともに大きな価格変動はない(図10、11)。毎年1~2月は新年と春節(旧正月)の連休があることから、いちごの需要が他の時期と比べて多いとされている。3~6月はいちごの収穫時期に当たるため価格が下落し、その後、供給量の減少とともに価格が上昇、12月の収穫期に入り再び価格は下落する。今後の卸売価格は、国内需要の増加を受けて上昇すると見込まれているが、栽培コストが上昇傾向にある中で、価格転嫁がどれだけ進むかが、輸出単価を見る上で重要な要素となるであろう。

直近5カ年の中国国内のいちご卸売価格を見ると、両省産ともに大きな価格変動はない(図10、11)。毎年1~2月は新年と春節(旧正月)の連休があることから、いちごの需要が他の時期と比べて多いとされている。3~6月はいちごの収穫時期に当たるため価格が下落し、その後、供給量の減少とともに価格が上昇、12月の収穫期に入り再び価格は下落する。今後の卸売価格は、国内需要の増加を受けて上昇すると見込まれているが、栽培コストが上昇傾向にある中で、価格転嫁がどれだけ進むかが、輸出単価を見る上で重要な要素となるであろう。

5 輸出状況

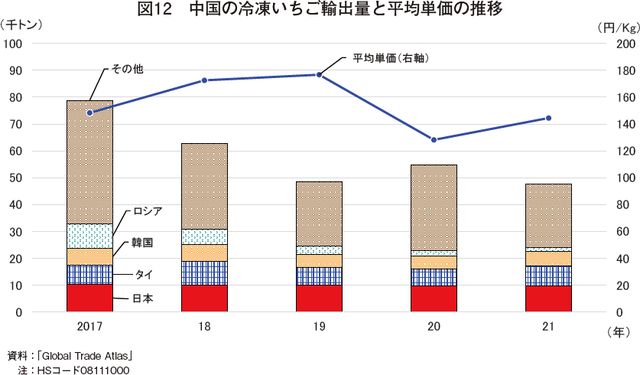

中国産冷凍いちごの輸出先を見ると、2021時点で日本、タイ、韓国、ロシアなど近隣諸国を中心とした50以上の地域に輸出されており、特定の地域に依存しない輸出の多角化が図られている。また、関係者への聞き取りによると、加工部門での低コスト化を図るため、モロッコ産など安価な冷凍いちごの輸入を増やし、中国国内で凍結乾燥し、フリーズドライいちごとして付加価値を付けて欧州などのより高価値の市場に再輸出する動きがあるとのことであった。

21年の輸出のうち、日本向けは全輸出量の約2割を占める最大の輸出先となっており、他国と比べて輸出単価が高く、利益率が高い日本は重要な市場になっていることがうかがえる。

輸出量を見ると、21年の輸出量は4万7557トンと17年比で39.7%減と大幅に減少した(図12)。同年は、中国でのCOVID-19の拡大や酷暑による作柄不良などから収穫量が減少したことから一概には言えないが、表1の通り、近年の同国の作付面積および収穫量が増加傾向にある中で、国内需要の増大を受けて、収穫された大半のいちごが国内向けに出荷されている状況を反映したものと考えられる。

21年の輸出のうち、日本向けは全輸出量の約2割を占める最大の輸出先となっており、他国と比べて輸出単価が高く、利益率が高い日本は重要な市場になっていることがうかがえる。

輸出量を見ると、21年の輸出量は4万7557トンと17年比で39.7%減と大幅に減少した(図12)。同年は、中国でのCOVID-19の拡大や酷暑による作柄不良などから収穫量が減少したことから一概には言えないが、表1の通り、近年の同国の作付面積および収穫量が増加傾向にある中で、国内需要の増大を受けて、収穫された大半のいちごが国内向けに出荷されている状況を反映したものと考えられる。

6 おわりに

中国産冷凍いちごは、加工業務用筋を主体とした一定の需要を背景に日本の輸入量の約4割を占めている状況にあるが、生産拡大が進む中、同国では国内需要に応える形で国内への仕向けが増加し、輸出向けは減少傾向をみせている。また、人件費や種苗費をはじめとした栽培コストの上昇が課題となっており、今後は取引価格も上昇していくと想定される。また、輸出状況を見ても、中国産いちごの輸出先の多角化が進んでいる。

日本では、いちごの生産量が減少傾向で推移する中で、国内での安定供給に向けて、引き続き、日本の需要動向およびそれに伴う輸入量、そして同国の輸出や消費動向について幅広く注視していくことが必要であると考える。

日本では、いちごの生産量が減少傾向で推移する中で、国内での安定供給に向けて、引き続き、日本の需要動向およびそれに伴う輸入量、そして同国の輸出や消費動向について幅広く注視していくことが必要であると考える。