ホーム > 野菜 > 野菜の情報 > 中国産野菜の生産と消費および輸出の動向(第8回:ほうれんそう)

海外情報 野菜情報 2022年9月号

中国産野菜の生産と消費および輸出の動向(第8回:ほうれんそう)

調査情報部

【要約】

中国産ほうれんそうは、日本国内で流通する輸入ほうれんそうの9割以上を占め、安定した供給力や価格の優位性などから業務用を中心に幅広く利用されている。一方で、中国国内のほうれんそうの生産・調整コストが増加基調にあることに加え、世界的な異常気象の常態化や新型コロナウイルス感染症といった想定外の事態の発生などのリスクヘッジの観点から、輸入先の多様化が求められている。

1 はじめに

中国は、日本の輸入野菜(注)の52%(2021年、数量ベース)を占める最大の輸入先であり、同国の生産動向は、わが国の野菜需給にも大きく影響を及ぼすものである。

本誌では2020年9月号から21年9月号までの間、日本の生産者から流通関係業者、消費者まで広く関心が高い品目を対象に、6回にわたり中国の野菜生産と消費および輸出について最新の動向を報告した。22年度は新たに6品目を追加し報告する。

前回報告に続く第8回目となる本稿では、緑黄色野菜の中でもビタミンやミネラルが豊富で栄養価が高く、スープや炒め物などさまざまな料理に欠かせない「ほうれんそう」を取り上げる。

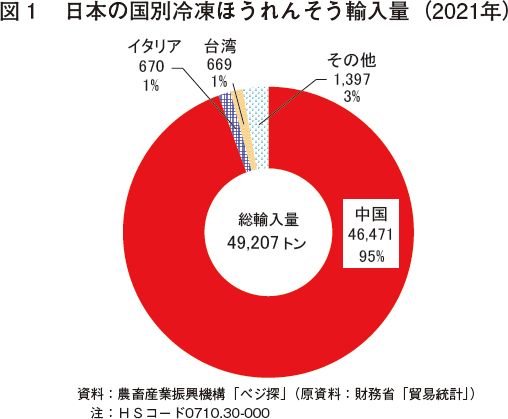

軟弱野菜であるほうれんそうは、収穫後の鮮度劣化が速く、長時間の物流に適さないため、輸入量の全てが冷凍の形態となっている。近年は、日本国内で広がる食の外部化や簡便化などを背景に、冷凍ほうれんそうの輸入量は増加傾向で推移しており、その9割以上を中国産が占めるなど依存度が高い(図1)。

本稿では、対日輸出用ほうれんそうの主産地である中国・山東省での聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=20.25円(三菱UFJリサーチ&コンサルティング株式会社「月末・月央平均為替相場」の2022年7月末日TTS相場)を使用した。

(注)輸入野菜は、生鮮野菜、冷凍野菜、塩蔵等野菜、乾燥野菜、酢調製野菜、トマト加工品およびその他調製野菜を指す。

本誌では2020年9月号から21年9月号までの間、日本の生産者から流通関係業者、消費者まで広く関心が高い品目を対象に、6回にわたり中国の野菜生産と消費および輸出について最新の動向を報告した。22年度は新たに6品目を追加し報告する。

前回報告に続く第8回目となる本稿では、緑黄色野菜の中でもビタミンやミネラルが豊富で栄養価が高く、スープや炒め物などさまざまな料理に欠かせない「ほうれんそう」を取り上げる。

軟弱野菜であるほうれんそうは、収穫後の鮮度劣化が速く、長時間の物流に適さないため、輸入量の全てが冷凍の形態となっている。近年は、日本国内で広がる食の外部化や簡便化などを背景に、冷凍ほうれんそうの輸入量は増加傾向で推移しており、その9割以上を中国産が占めるなど依存度が高い(図1)。

本稿では、対日輸出用ほうれんそうの主産地である中国・山東省での聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=20.25円(三菱UFJリサーチ&コンサルティング株式会社「月末・月央平均為替相場」の2022年7月末日TTS相場)を使用した。

(注)輸入野菜は、生鮮野菜、冷凍野菜、塩蔵等野菜、乾燥野菜、酢調製野菜、トマト加工品およびその他調製野菜を指す。

2 日本における中国産ほうれんそうの位置付け

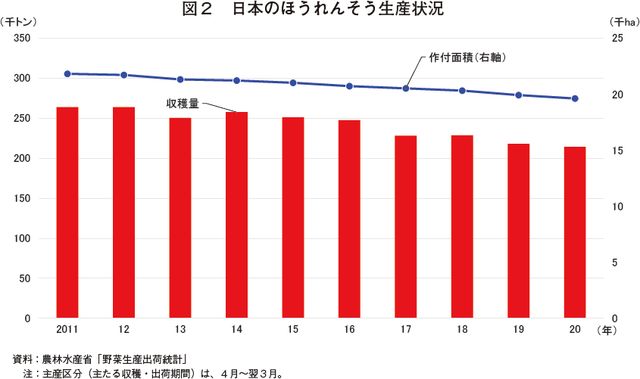

日本における2020年産(4月~翌3月)のほうれんそう作付面積は1万9600ヘクタール(前年比1.5%減)、収穫量は21万4000トン(同1.8%減)であった。生産者の高齢化や主産地である関東圏での農地面積の縮小などを背景に、作付面積、収穫量ともに減少傾向で推移している(図2)。

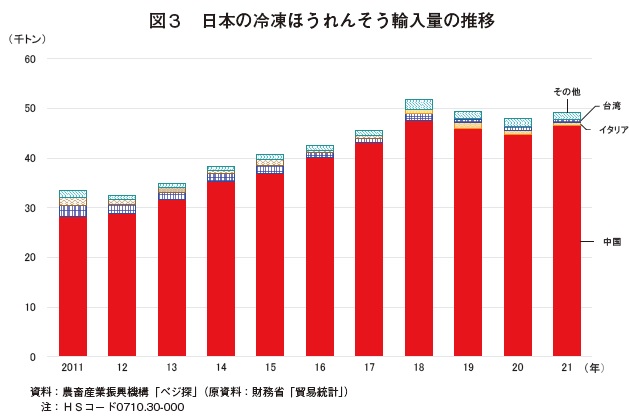

一方で、冷凍ほうれんそうの輸入量は、外食・中食など業務用需要が増加していることに加え、食の簡便化により、家庭内でも冷凍食品が多く利用されるようになったことから増加傾向で推移している(図3)。21年の輸入量は、10年前と比較して47.1%増と大幅に増加している。19年以降は、新型コロナウイルス感染症(COVID-19)拡大の影響により、外食需要が減退したため輸入量は減少したが、近年はおおむね5万トン台前後の高水準で推移しており、これは日本の収穫量の2割程度にあたる。輸入先別に見ると、イタリア産や台湾産がごくわずかにあるが、その大半が中国産となっている。

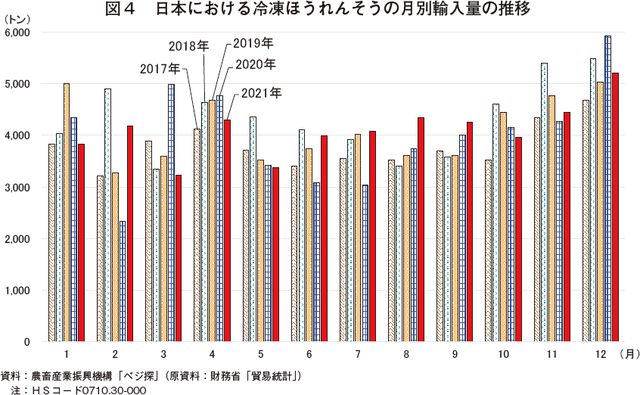

過去5カ年の冷凍ほうれんそうの月別輸入量は、国内需給の影響を受けるため年によって異なるものの、年間を通じて安定的な数量が輸入されており、特に年末の12月に向けて多くなる傾向がみられる(図4)。この理由としては、業務用の冷凍ほうれんそうが、うどんやそばなど温かい麺類に添えられることが多い他、お正月食材としても多く利用されるなど、比較的寒い時期での需要が高いことが挙げられる。

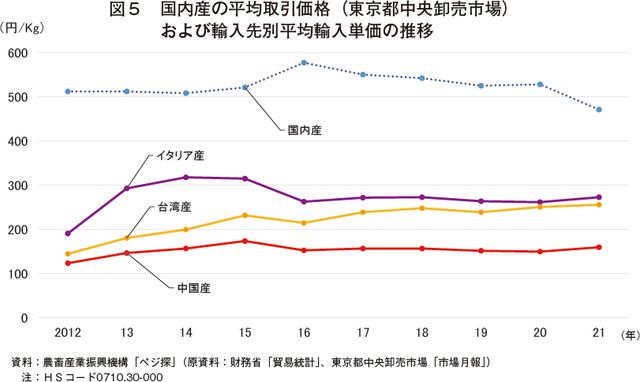

中国産冷凍ほうれんそうの輸入単価を見ると、1キログラム当たり150円前後で安定的に推移している(図5)。これは、東京都中央卸売市場における国内産の平均取引単価の3割程度の水準である。イタリア産や台湾産と比較しても同100円程度安い水準で推移しており、供給安定性や価格面から業務用需要者からの評価が高く、中国産は日本国内で一定の地位を確立している状況にある。

一方で、冷凍ほうれんそうの輸入量は、外食・中食など業務用需要が増加していることに加え、食の簡便化により、家庭内でも冷凍食品が多く利用されるようになったことから増加傾向で推移している(図3)。21年の輸入量は、10年前と比較して47.1%増と大幅に増加している。19年以降は、新型コロナウイルス感染症(COVID-19)拡大の影響により、外食需要が減退したため輸入量は減少したが、近年はおおむね5万トン台前後の高水準で推移しており、これは日本の収穫量の2割程度にあたる。輸入先別に見ると、イタリア産や台湾産がごくわずかにあるが、その大半が中国産となっている。

過去5カ年の冷凍ほうれんそうの月別輸入量は、国内需給の影響を受けるため年によって異なるものの、年間を通じて安定的な数量が輸入されており、特に年末の12月に向けて多くなる傾向がみられる(図4)。この理由としては、業務用の冷凍ほうれんそうが、うどんやそばなど温かい麺類に添えられることが多い他、お正月食材としても多く利用されるなど、比較的寒い時期での需要が高いことが挙げられる。

中国産冷凍ほうれんそうの輸入単価を見ると、1キログラム当たり150円前後で安定的に推移している(図5)。これは、東京都中央卸売市場における国内産の平均取引単価の3割程度の水準である。イタリア産や台湾産と比較しても同100円程度安い水準で推移しており、供給安定性や価格面から業務用需要者からの評価が高く、中国産は日本国内で一定の地位を確立している状況にある。

3 生産動向

(1)中国の主産地と生産概況

ほうれんそうは中国国内で広く流通し、日常的に消費されている野菜の一つである(写真1)。漢方医学や薬膳の観点からも身体を潤し、熱を冷ます効果があるとされており、油で炒めたり、茹でた後に和え物や麺に乗せたりして広く食されている(写真2、3)。

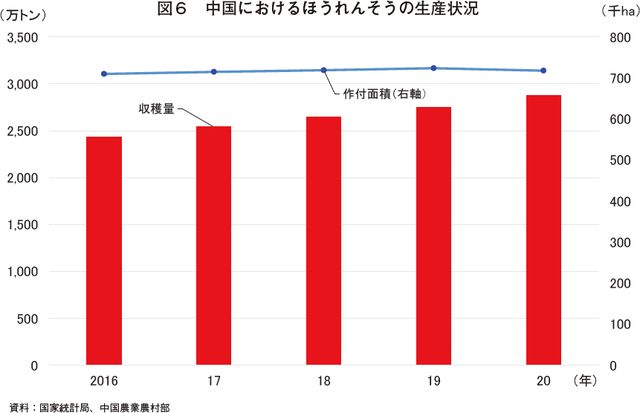

近年の同国のほうれんそう作付面積は、71~72万ヘクタールと大きな変動はなく、おおむね横ばいで推移している。現地への聞き取りによると、以前は畑地が平坦ではなく作付面積にばらつきがあるなどの理由から作業の機械化が遅れていたため、多くの生産者が「ほうれんそうの栽培は手間がかかる」という感覚も持っていた。しかし、近年は農地の整備などもあり、播種や収穫などの作業で機械化が進んだことで、収穫量は右肩上がりの増加傾向で推移している(図6、写真4、5)。

ほうれんそうの主産地は北部と南部に大別され、北部では山東省、河北省、遼寧省、河南省、南部では雲南省、湖南省、貴州省、広東省などが代表的な産地として知られている(図7)。また、各地域のほうれんそうの収穫時期は表1の通りである。

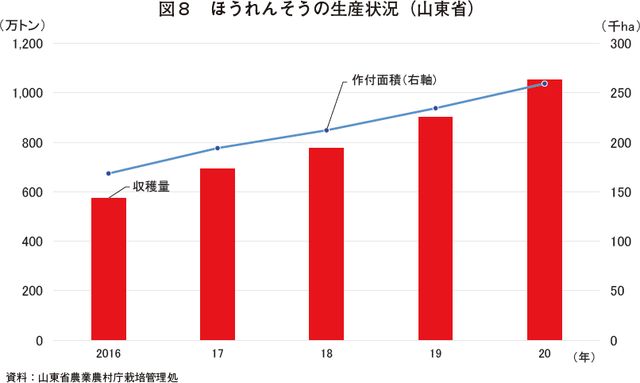

このうち、山東省は同国最大の作付面積を誇り、2020年の作付面積は25万9000ヘクタール、占有率は全国の36%と19年比でそれぞれ増加しており、同国の作付面積が減少する中で同省の占有率は国内全体の3分の1を超える規模となっている(表2)。

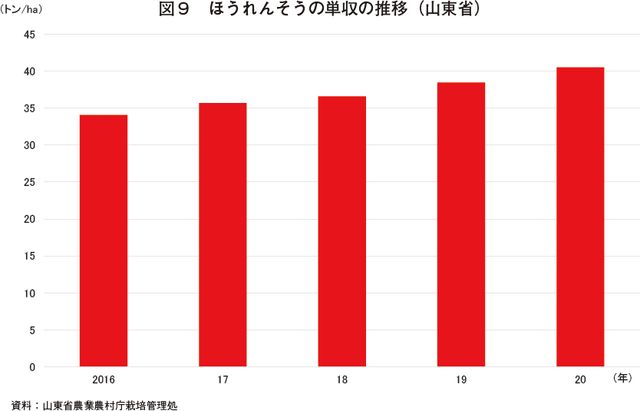

同省では、近年の好調なほうれんそう相場を受けて、生産者の作付け意欲が高まっており、作付面積、収穫量ともに年々増加している(図8)。また、単収についても年々増加傾向で推移しており、20年は1ヘクタール当たり41トン(前年比5.4%増)とやや増加した(図9)。

同省の主産地は濱州市、済南市、棗荘市、煙台市などである(図10)。その中でも黄河流域に位置する濱州市は、有機物に富んだ肥沃な土壌に恵まれていることから、ほうれんそうの大産地となっている。また、ほうれんそうの輸出加工企業は、主に煙台市や青島市など港湾施設の整った沿岸部に集中している。

(2)主産地の栽培暦および栽培品種

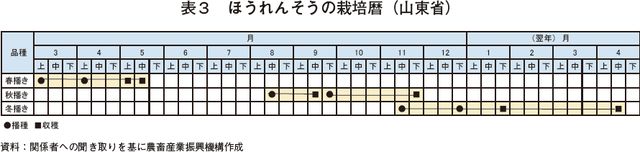

山東省のほうれんそうの作型は、主に春播き、秋播き、冬播きの3種類であり、春播きと秋播きは露地栽培、冬播きはハウス栽培で行われることが多い(表3、写真6)。その中でも8~9月に播種し、9~11月に収穫される秋播きは最も多く、次いで冬播き、春播きとなっている。また、同省ではほうれんそうとすいかの輪作が行われており、秋播きほうれんそうを収穫し、冬越え後の翌3月にすいかを作付けるのが代表的な生産体系の一つとなっている。

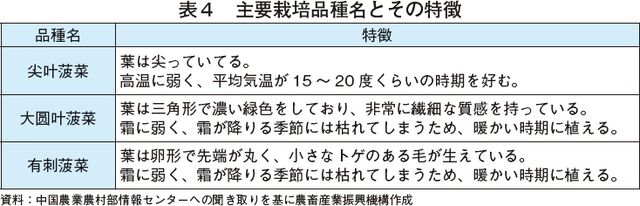

山東省で栽培されている主な品種は、「尖叶菠菜(葉先の尖ったほうれんそう)」「大圆叶菠菜(大きな丸い葉のほうれんそう)」「有刺菠菜(トゲのあるほうれんそう)」の3品種であり、その特徴は表4、写真7の通りである。また、中国の北部と南部では消費者の嗜好が異なり、北部では葉丈の長いほうれんそう(20~30センチメートル)、南部では葉丈の短いほうれんそう(15センチメートル以下)が好まれる傾向があり、同省では主に長丈のほうれんそうが作付けされている。

(3)栽培コスト

山東省のほうれんそう栽培コスト(10アール当たり)を見ると、2020年産では人件費が半分以上を占めており、次いで借地料、肥料費および農薬費が続く(表5、写真8)。17年産から20年産の3年間では、諸材料費以外の全ての項目でコストが増加しており、コスト全体に占める割合が高い人件費では同300元(6075円、17年比8.3%増)、借地料では同150元(3038円、同20%増)とそれぞれ増加している。近年のほうれんそう生産を取り巻く状況として、他の品目と同様に人件費と借地料の増加により、栽培コストが年々増加傾向にあることが課題となっている。とりわけ借地料の増加率の伸びは今後の作付面積に影響するとみられ、注目すべき状況となっている。また、若手を中心とした都市部への出稼ぎ労働者(農民工)の増加傾向は依然として継続しており、労働力の確保も課題とされている。

(4)調整コスト

山東省のほうれんそうの1トン当たり調整コストを見ると、大部分を占めるのは、人件費、梱包資材費、輸送費であり、この3つの費用で8割以上を占めている(表6、写真9)。特に人件費は栽培コストと同様に構成比の半分以上を占めるため、人件費の変動による調整コスト全体への影響は大きく、対2017年産比を見ても人件費や管理費が調整費の底上げに大きな影響を与えていることが分かる。17年産から20年産の3年間で、人件費が500元(1万125円、17年産比34.5%増)と大幅に増加しているが、これは、17年の賃金が1日当たり平均130元(2633円)程度だったことに対し、20年には同180元(3645円)に上昇したことが要因となっている。

ほうれんそうは中国国内で広く流通し、日常的に消費されている野菜の一つである(写真1)。漢方医学や薬膳の観点からも身体を潤し、熱を冷ます効果があるとされており、油で炒めたり、茹でた後に和え物や麺に乗せたりして広く食されている(写真2、3)。

近年の同国のほうれんそう作付面積は、71~72万ヘクタールと大きな変動はなく、おおむね横ばいで推移している。現地への聞き取りによると、以前は畑地が平坦ではなく作付面積にばらつきがあるなどの理由から作業の機械化が遅れていたため、多くの生産者が「ほうれんそうの栽培は手間がかかる」という感覚も持っていた。しかし、近年は農地の整備などもあり、播種や収穫などの作業で機械化が進んだことで、収穫量は右肩上がりの増加傾向で推移している(図6、写真4、5)。

ほうれんそうの主産地は北部と南部に大別され、北部では山東省、河北省、遼寧省、河南省、南部では雲南省、湖南省、貴州省、広東省などが代表的な産地として知られている(図7)。また、各地域のほうれんそうの収穫時期は表1の通りである。

このうち、山東省は同国最大の作付面積を誇り、2020年の作付面積は25万9000ヘクタール、占有率は全国の36%と19年比でそれぞれ増加しており、同国の作付面積が減少する中で同省の占有率は国内全体の3分の1を超える規模となっている(表2)。

同省では、近年の好調なほうれんそう相場を受けて、生産者の作付け意欲が高まっており、作付面積、収穫量ともに年々増加している(図8)。また、単収についても年々増加傾向で推移しており、20年は1ヘクタール当たり41トン(前年比5.4%増)とやや増加した(図9)。

同省の主産地は濱州市、済南市、棗荘市、煙台市などである(図10)。その中でも黄河流域に位置する濱州市は、有機物に富んだ肥沃な土壌に恵まれていることから、ほうれんそうの大産地となっている。また、ほうれんそうの輸出加工企業は、主に煙台市や青島市など港湾施設の整った沿岸部に集中している。

(2)主産地の栽培暦および栽培品種

山東省のほうれんそうの作型は、主に春播き、秋播き、冬播きの3種類であり、春播きと秋播きは露地栽培、冬播きはハウス栽培で行われることが多い(表3、写真6)。その中でも8~9月に播種し、9~11月に収穫される秋播きは最も多く、次いで冬播き、春播きとなっている。また、同省ではほうれんそうとすいかの輪作が行われており、秋播きほうれんそうを収穫し、冬越え後の翌3月にすいかを作付けるのが代表的な生産体系の一つとなっている。

山東省で栽培されている主な品種は、「尖叶菠菜(葉先の尖ったほうれんそう)」「大圆叶菠菜(大きな丸い葉のほうれんそう)」「有刺菠菜(トゲのあるほうれんそう)」の3品種であり、その特徴は表4、写真7の通りである。また、中国の北部と南部では消費者の嗜好が異なり、北部では葉丈の長いほうれんそう(20~30センチメートル)、南部では葉丈の短いほうれんそう(15センチメートル以下)が好まれる傾向があり、同省では主に長丈のほうれんそうが作付けされている。

(3)栽培コスト

山東省のほうれんそう栽培コスト(10アール当たり)を見ると、2020年産では人件費が半分以上を占めており、次いで借地料、肥料費および農薬費が続く(表5、写真8)。17年産から20年産の3年間では、諸材料費以外の全ての項目でコストが増加しており、コスト全体に占める割合が高い人件費では同300元(6075円、17年比8.3%増)、借地料では同150元(3038円、同20%増)とそれぞれ増加している。近年のほうれんそう生産を取り巻く状況として、他の品目と同様に人件費と借地料の増加により、栽培コストが年々増加傾向にあることが課題となっている。とりわけ借地料の増加率の伸びは今後の作付面積に影響するとみられ、注目すべき状況となっている。また、若手を中心とした都市部への出稼ぎ労働者(農民工)の増加傾向は依然として継続しており、労働力の確保も課題とされている。

(4)調整コスト

山東省のほうれんそうの1トン当たり調整コストを見ると、大部分を占めるのは、人件費、梱包資材費、輸送費であり、この3つの費用で8割以上を占めている(表6、写真9)。特に人件費は栽培コストと同様に構成比の半分以上を占めるため、人件費の変動による調整コスト全体への影響は大きく、対2017年産比を見ても人件費や管理費が調整費の底上げに大きな影響を与えていることが分かる。17年産から20年産の3年間で、人件費が500元(1万125円、17年産比34.5%増)と大幅に増加しているが、これは、17年の賃金が1日当たり平均130元(2633円)程度だったことに対し、20年には同180元(3645円)に上昇したことが要因となっている。

【コラム】河北省のほうれんそう生産の動向

中国のほうれんそう作付面積は、前述のとおり、近年は大きな変動がないものの、2020年の作付面積は、河南省や広東省をはじめとした多くの省で減少したことから、全体で71万8000ヘクタール(前年比0.8%減)とわずかに減少した(表2)。一方で、山東省、河北省、遼寧省の作付面積は増加傾向にあり、その中でも河北省の作付面積は、おおむね1万6000ヘクタール(同25.6%増)と大幅に増加している。

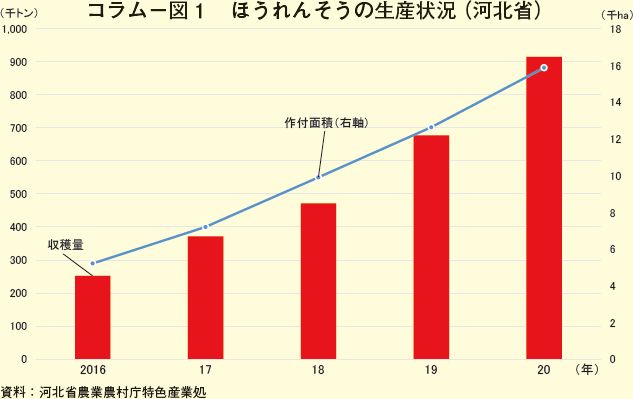

同省では、COVID-19拡大の状況下も、国内の野菜の安定供給と自給率の向上を図る観点から、野菜の栽培面積を積極的に拡大する動きがみられる他、近年の好調なほうれんそう相場による生産者の作付け意欲の高まりを受けて、作付面積、収穫量ともに右肩上がりの増加傾向で推移している(コラム-図1)。

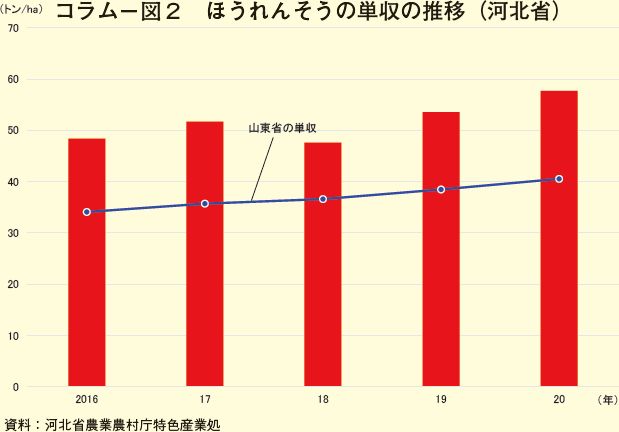

また、播種から収穫までの全ての工程で完全機械化が推進されたことから、20年の単収は1ヘクタール当たり58トンと、山東省と比較しても高い水準で推移している(コラム-図2)。

同省の栽培コスト(10アール当たり)を見ると、17年産から20年産の3年間の比較では、諸材料費を除く全ての項目で増加している。機械化が徐々に普及してきているものの、人件費は225元(4556円、17年比6.4%増)増加している。労働力確保に苦慮している点は山東省と同様であり、栽培コストの長期的な増加が課題となっている(コラム-表1)。

また、調整コストを見ると、人件費が最も高く、調整コストにおいても人件費や管理費などの労働経費の上昇が調整費全体の底上げに影響を与えている。ただし、20年の山東省との人件費の比較では、河北省ではおよそ半分程度となっているのが特徴的である(コラム-表2)。

同省では、COVID-19拡大の状況下も、国内の野菜の安定供給と自給率の向上を図る観点から、野菜の栽培面積を積極的に拡大する動きがみられる他、近年の好調なほうれんそう相場による生産者の作付け意欲の高まりを受けて、作付面積、収穫量ともに右肩上がりの増加傾向で推移している(コラム-図1)。

また、播種から収穫までの全ての工程で完全機械化が推進されたことから、20年の単収は1ヘクタール当たり58トンと、山東省と比較しても高い水準で推移している(コラム-図2)。

同省の栽培コスト(10アール当たり)を見ると、17年産から20年産の3年間の比較では、諸材料費を除く全ての項目で増加している。機械化が徐々に普及してきているものの、人件費は225元(4556円、17年比6.4%増)増加している。労働力確保に苦慮している点は山東省と同様であり、栽培コストの長期的な増加が課題となっている(コラム-表1)。

また、調整コストを見ると、人件費が最も高く、調整コストにおいても人件費や管理費などの労働経費の上昇が調整費全体の底上げに影響を与えている。ただし、20年の山東省との人件費の比較では、河北省ではおよそ半分程度となっているのが特徴的である(コラム-表2)。

4 国内販売の動向(山東省産)

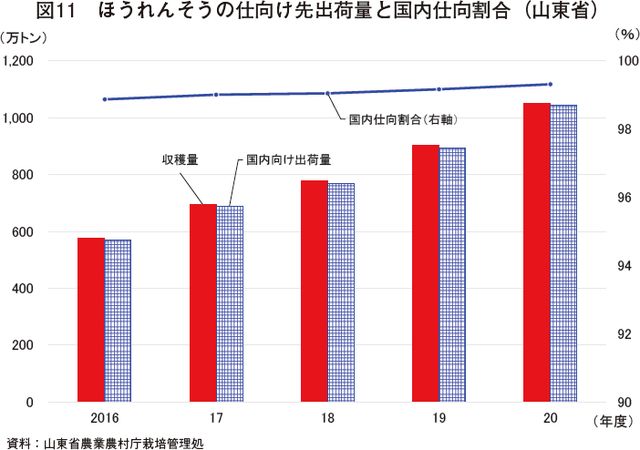

山東省で収穫されたほうれんそうの9割以上は中国国内の市場に仕向けられ、残りが輸出用として出荷される。国内の主な出荷先は、北京市や天津市などの大都市であり、一部は南京市や武漢市にも供給されている(図11)。

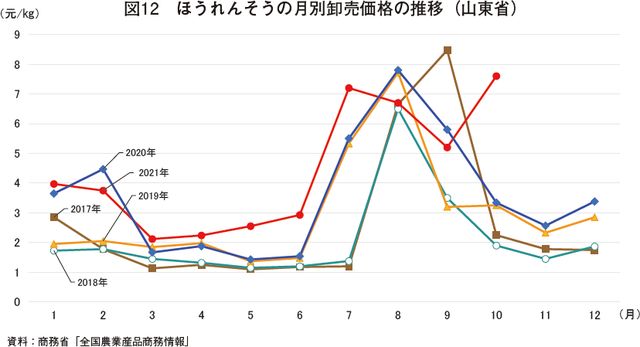

近年の山東省のほうれんそう卸売価格を見ると、春播きの収穫期である5月前後の価格は低水準で推移し、閑散期となる夏場に価格のピークを迎え、秋播きの収穫期である9~11月に再び価格が下落している(図12)。

一方、冬播きの収穫期は1月下旬頃であるが、この時期は2月の春節(旧正月)に向けて需要が高まる傾向があり、さらには、冬播きのハウス栽培によるコスト高の影響を受けるため比較的高水準で推移している。なお、2021年は例年に比べて価格が全体的に上昇しているが、これは天候不良に加えて、COVID-19の拡大による交通規制により、物流網が混乱したため高値が続いたものである。

近年の山東省のほうれんそう卸売価格を見ると、春播きの収穫期である5月前後の価格は低水準で推移し、閑散期となる夏場に価格のピークを迎え、秋播きの収穫期である9~11月に再び価格が下落している(図12)。

一方、冬播きの収穫期は1月下旬頃であるが、この時期は2月の春節(旧正月)に向けて需要が高まる傾向があり、さらには、冬播きのハウス栽培によるコスト高の影響を受けるため比較的高水準で推移している。なお、2021年は例年に比べて価格が全体的に上昇しているが、これは天候不良に加えて、COVID-19の拡大による交通規制により、物流網が混乱したため高値が続いたものである。

5 輸出状況

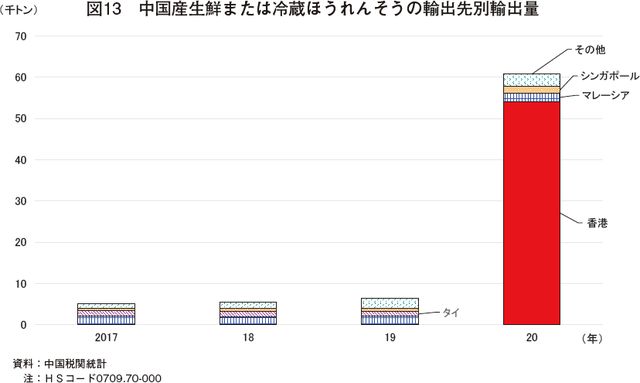

輸出状況を見ると、中国産ほうれんそうの輸出先は、2021年3月末時点で18カ国に達している。同国産のほうれんそうは、香港やマレーシア、シンガポールなどの近隣諸国向けは生鮮または冷蔵の形態で、日本や米国向けは冷凍の形態で輸出されている。中国の税関統計によると、20年の生鮮または冷蔵ほうれんそうの輸出量は、香港向けの輸出が急増したことで前年比の約9倍の6万1000トンとなった(図13)。これは、COVID-19の拡大の影響により、各国の貿易が混乱する中で、中国本土と香港間に先進的な生鮮品供給ルートが構築され、通関検査設備が増設されたことで、香港の通関に遅延が生じなかったためである。中国本土で出荷されたほうれんそうは、朝8時までに香港の量販店などに届けられ、その鮮度や品質の良さから香港市民の評価が高く、需要が急増している。

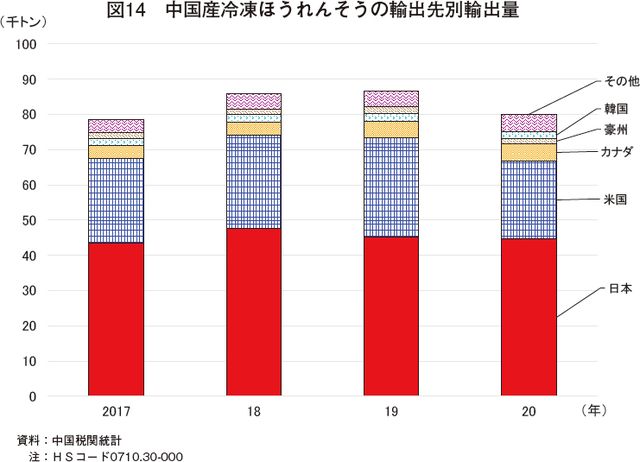

一方で、冷凍ほうれんそうの輸出量を見ると、近年は7万トン台後半~8万トン台後半で推移している(図14)。

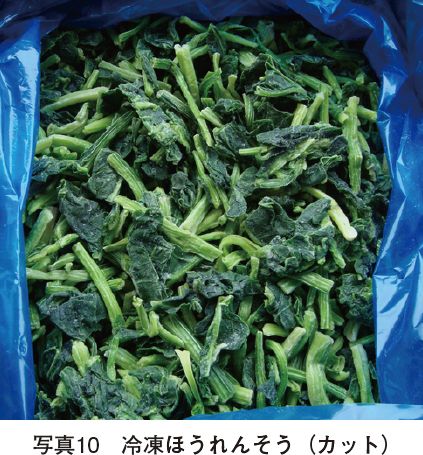

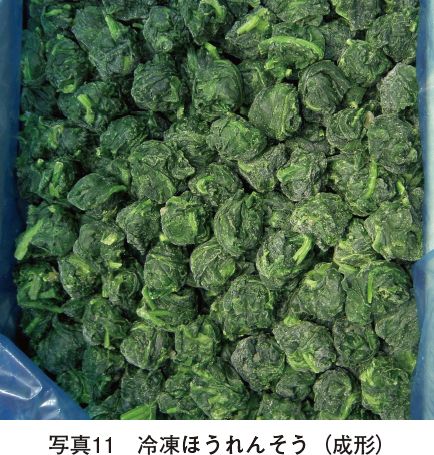

20年の輸出量のうち日本向けは全体の56%を占め、次いで米国向けが続き、この2カ国で全体の86%を占めている。その他、カナダや豪州、韓国向けの輸出が行われている。輸出用冷凍ほうれんそうの形状としては、カットや成形などがあり、米国向けは両方用いられるが、日本向けはカットがほとんどである(写真10、11)。また、冷凍ほうれんそうの対日輸出は、主に注文を受けてから栽培するパターンであり、日本の商社などが播種の1カ月ほど前に中国側企業へ注文を行い、数量と価格を確定する。中国側企業は、この注文に沿って栽培計画を立てて播種を行っている。

一方で、冷凍ほうれんそうの輸出量を見ると、近年は7万トン台後半~8万トン台後半で推移している(図14)。

20年の輸出量のうち日本向けは全体の56%を占め、次いで米国向けが続き、この2カ国で全体の86%を占めている。その他、カナダや豪州、韓国向けの輸出が行われている。輸出用冷凍ほうれんそうの形状としては、カットや成形などがあり、米国向けは両方用いられるが、日本向けはカットがほとんどである(写真10、11)。また、冷凍ほうれんそうの対日輸出は、主に注文を受けてから栽培するパターンであり、日本の商社などが播種の1カ月ほど前に中国側企業へ注文を行い、数量と価格を確定する。中国側企業は、この注文に沿って栽培計画を立てて播種を行っている。

6 おわりに

中国産冷凍ほうれんそうは、安定した供給力や価格の優位性などが評価されて、日本国内での業務用需要は依然として高く、他国産の追随を許さない状況にある。主産地である山東省は、作付面積、収穫量ともに増加傾向にあり、機械化のさらなる進展も期待される中で、今後も当分の間、重要な輸入先であることに変わりはないものとみられる。しかし、他の品目と同様に、中国国内のほうれんそうの生産・調整コストは増加基調にあり、特に過半を占める人件費は、同国の産業間共通の課題となっている。

今後は、世界的な異常気象の常態化やCOVID-19をはじめとしたさまざまな想定外の事態発生など、リスクヘッジの観点からも安定的供給に向けた自給率の向上や輸入先の多様化が求められる状況にあるといえる。

今後は、世界的な異常気象の常態化やCOVID-19をはじめとしたさまざまな想定外の事態発生など、リスクヘッジの観点からも安定的供給に向けた自給率の向上や輸入先の多様化が求められる状況にあるといえる。