ホーム > 野菜 > 野菜の情報 > 米国における2021年の野菜需給および2022年の展望

海外情報 野菜情報 2022年8月号

米国における2021年の野菜需給および2022年の展望

【要約】

2021年の野菜生産量は、夏季の猛暑やその後も現在まで引き続く干ばつの影響で前年より減少した。新型コロナウイルスのパンデミックに端を発した供給網の混乱により肥料、石油関連の価格高騰で生産コストが上昇していることに加え、22年2月からのロシア・ウクライナ紛争や、干ばつなどの気象条件といったリスク要因があるため、22年の野菜生産の見通しは一層の不確実性を帯びている。

1 はじめに

新型コロナウイルス感染症(COVID-19)のパンデミックは、物流や消費行動に大きな影響を与えたが、現在、米国では各種規制が大幅に緩和され、消費者はパンデミック以前の行動に戻りつつある。こうした状況の中で、今年2月に始まったロシア・ウクライナ紛争による原油、肥料、穀物の供給不確実性の高まりなどから、米国では近年で類のないインフレとなっており、今後、野菜の生産・流通への影響拡大が懸念されている。

日本は、ブロッコリーなどの生鮮野菜の他、トマト加工品、冷凍ばれいしょなど多くの野菜・野菜加工品を米国から輸入しており、米国の野菜の生産動向が日本へ及ぼす影響は大きい。

今回は、米国農務省(USDA)が毎年2回(4月および11月)公表している「Vegetables and Pulses Outlook」(以下「野菜アウトルック」という)の最新版(2022年4月29日公表)を基に、米国の野菜を巡る2021年の状況と22年の見通しを報告する。

なお、本稿中の為替レートは、1米ドル=129円(注)を使用した。

(注)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の月末TTS相場。

日本は、ブロッコリーなどの生鮮野菜の他、トマト加工品、冷凍ばれいしょなど多くの野菜・野菜加工品を米国から輸入しており、米国の野菜の生産動向が日本へ及ぼす影響は大きい。

今回は、米国農務省(USDA)が毎年2回(4月および11月)公表している「Vegetables and Pulses Outlook」(以下「野菜アウトルック」という)の最新版(2022年4月29日公表)を基に、米国の野菜を巡る2021年の状況と22年の見通しを報告する。

なお、本稿中の為替レートは、1米ドル=129円(注)を使用した。

(注)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の月末TTS相場。

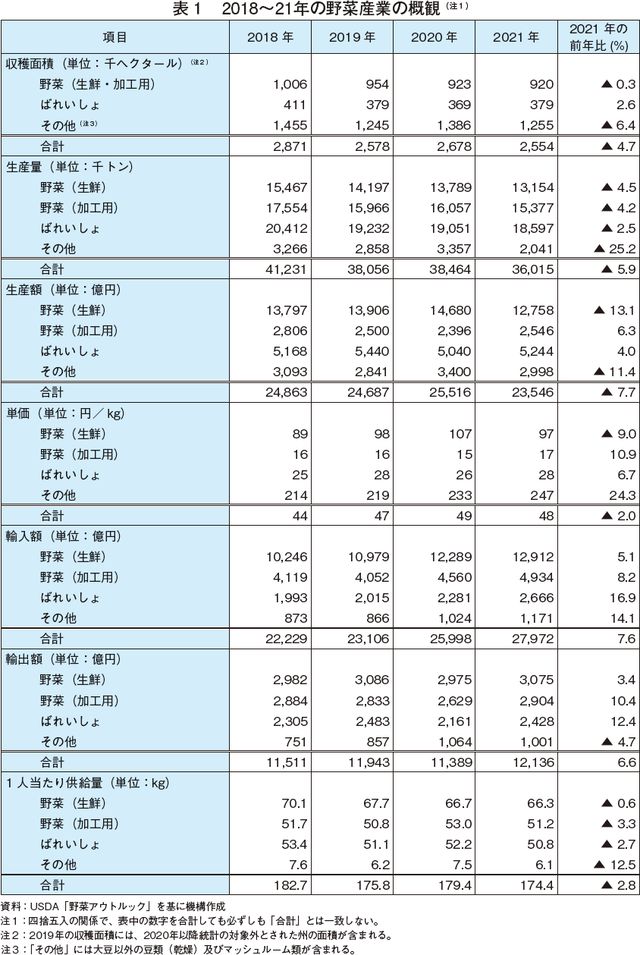

2 2021年の生産概況:生産量が減少するも生産者価格は下落

生鮮野菜供給量は2017年をピークに毎年減少してきた。表1に示す通り、21年の生鮮野菜の1人当たり供給量は前年比1%減となった。また、生鮮野菜供給量の約67%を占める国内(露地栽培が中心)の生産量(生鮮)も同5%減となった。これは、21年夏の猛暑により、ばれいしょやトマトの単収が低下した他、カリフォルニア州を中心としたかんがい用水の不足により、加工用トマトなどの作付面積が減少したことによるものである。

さらに、21年は、コロナ禍での業務用需要の減少などからUSDAの調査対象12品目のうち、11品目で価格は低下した。この結果、21年の生産者価格指数は12年以降で最大の下落幅となる同6%安の118.1となった。

さらに、21年は、コロナ禍での業務用需要の減少などからUSDAの調査対象12品目のうち、11品目で価格は低下した。この結果、21年の生産者価格指数は12年以降で最大の下落幅となる同6%安の118.1となった。

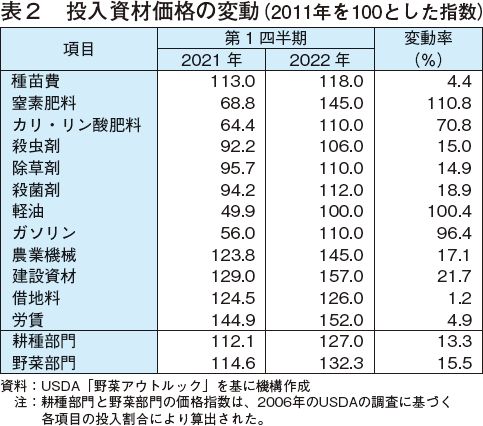

3 生産・物流費の高騰:肥料・石油関連資材が高騰の主役

2022年に入り、パンデミック後の需要急増、供給網の停滞、原油在庫の減少、ロシア・ウクライナ紛争などが重なって、肥料、石油などの投入資材価格が高騰してきた。米国では、供給網が混乱する中でパンデミックの影響が弱まり、商品全般への需要が高まったことでロシア・ウクライナ紛争以前からすでにインフレ基調となっていた。野菜専業農家では、生産費の約25%を石油・石油関連投入資材が占めている。石油価格が大幅に上昇したことで、22年第1四半期の野菜の生産、包装、出荷に必要な投入資材価格は前年同期比約16%高となっている(表2)。

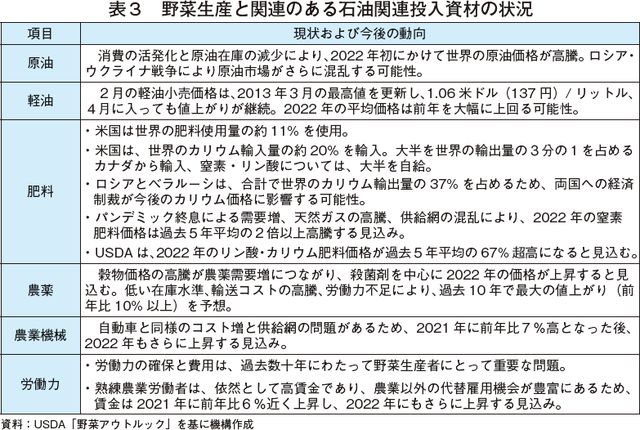

22年の世界の石油供給・価格は不確実性が高いが、野菜生産に必要な石油関連資材価格の主な動向は表3の通りである。

22年の世界の石油供給・価格は不確実性が高いが、野菜生産に必要な石油関連資材価格の主な動向は表3の通りである。

【コラム1】 米国の農産物供給網の混乱が緩和~海運を中心に~

COVID-19のパンデミックによる貨物需要の増大は、太平洋航路の海運事情を劇的に変化させた。中国から米国向け運賃の上昇により中国への空コンテナの返送が優先されたことで、米国の農産物を輸出するためのコンテナの確保が困難となり、ボトルネックとなった西海岸の港湾の混雑による供給網の混乱が政治問題化された。

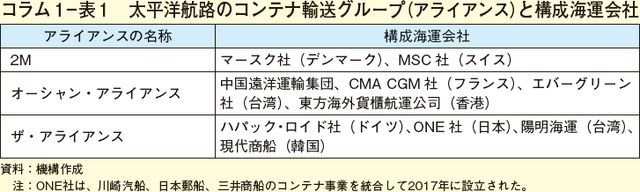

その結果、アジア・米国航路のコンテナ輸送能力は、パンデミック前よりもはるかに大きくなり(2021年に前年比24%増)、東海岸よりも西海岸を発着する航路に注力する海運会社が増えている。太平洋航路では、20年半ばでコラム1―表1に示す3つのグループ合計で輸送量の89%を占めていた。しかし、3つのグループの占有率は、グループ外海運会社の新規参入やグループ内各社の「運賃が上昇したことなどにより、21年4月には82.2%、最近では67.7%まで低下している。このため、米議会の公聴会では、通常海運会社の優越的な地位を批判しているが、今後の公聴会では、グループ側に有利に働く可能性がある。

22年4月中旬の上海~ロサンゼルス間の運賃は、40フィートコンテナ換算で前年末より14%安い8800ドル(114万円)に値下がりしたが、それでもパンデミック前の3倍の運賃となっている。

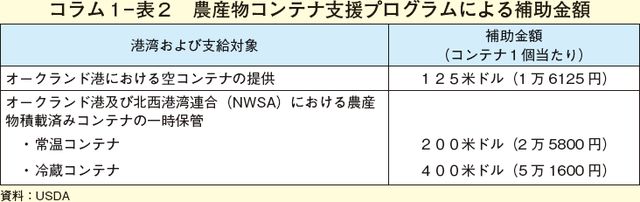

このような中でUSDAは、農産物輸出の際の空コンテナ不足と西海岸北部港の渋滞・遅延を解消することを目的として、遅延などによって掛かり増しとなる物流コストを補填し、米国産農産物が再び効率的に輸出できるよう、農産物コンテナ支援プログラムを開始した(コラム1―表2)。同プログラムは、USDAと連携しているカリフォルニア州オークランド港と北西港湾連合(ワシントン州のシアトル港とタコマ港)を利用する農産物輸出者を対象に、22年3月1日から12月末日までコンテナ1個当たり下表の額を支給するものである。USDAは、このプログラムのほか、オークランド港での臨時コンテナヤード開設にも6割の補助を行っており、渋滞解消と空コンテナの確保に取り組んでいる。

その結果、アジア・米国航路のコンテナ輸送能力は、パンデミック前よりもはるかに大きくなり(2021年に前年比24%増)、東海岸よりも西海岸を発着する航路に注力する海運会社が増えている。太平洋航路では、20年半ばでコラム1―表1に示す3つのグループ合計で輸送量の89%を占めていた。しかし、3つのグループの占有率は、グループ外海運会社の新規参入やグループ内各社の「運賃が上昇したことなどにより、21年4月には82.2%、最近では67.7%まで低下している。このため、米議会の公聴会では、通常海運会社の優越的な地位を批判しているが、今後の公聴会では、グループ側に有利に働く可能性がある。

22年4月中旬の上海~ロサンゼルス間の運賃は、40フィートコンテナ換算で前年末より14%安い8800ドル(114万円)に値下がりしたが、それでもパンデミック前の3倍の運賃となっている。

このような中でUSDAは、農産物輸出の際の空コンテナ不足と西海岸北部港の渋滞・遅延を解消することを目的として、遅延などによって掛かり増しとなる物流コストを補填し、米国産農産物が再び効率的に輸出できるよう、農産物コンテナ支援プログラムを開始した(コラム1―表2)。同プログラムは、USDAと連携しているカリフォルニア州オークランド港と北西港湾連合(ワシントン州のシアトル港とタコマ港)を利用する農産物輸出者を対象に、22年3月1日から12月末日までコンテナ1個当たり下表の額を支給するものである。USDAは、このプログラムのほか、オークランド港での臨時コンテナヤード開設にも6割の補助を行っており、渋滞解消と空コンテナの確保に取り組んでいる。

4 生鮮野菜の状況

(1)生産状況

2021年は、主要生鮮野菜のほとんどで暑熱・乾燥とかんがい用水不足から単収が低下した(写真)。

たまねぎ、ロメインレタス、ブロッコリー、カリフラワー、にんじん、かぼちゃは収穫面積が増加したが、トマト、さつまいも、結球・葉レタス、セロリなどでは減少している。露地栽培のレタスは、他のサラダ菜類や温室栽培葉菜類との競合や18年末以降に発生しているロメインレタスが原因とされる食中毒などの問題とが相まって生産量が伸び悩んでいる。

同年の生鮮野菜(ばれいしょを除く)上位5品目の生産量は前年比4%減となった(表4)。生産量を品目別に見ると、たまねぎは、北西部の暑熱・乾燥が単収に影響し、同8%減となった。特に、主要生産州のワシントン州では、20年の単収が過去最高であったことから、21年は減産により過去最大の減少幅となる同30%減を記録した。カリフラワーは、主産地のカリフォルニア州沿岸部が平年より低温になったことで同12%減となった。この結果、カリフラワーの全米平均単収は、同14%減の1ヘクタール当たり20.4トン(過去最高は19年の同25トン)となった。

生産量の減少と価格低下により、21年の米国の生鮮野菜23品目(ばれいしょを除く)の生産額は、同13%減の99億ドル(1兆2777億円)となった。うち、ロメインレタス(同28%減)、結球レタス(同21%減)、たまねぎ(同10%増)の上位3品目で生鮮野菜生産額の29%を占めた。

(2)1人当たり供給量が減少

2021年の生鮮野菜(ばれいしょを除く)の1人当たり供給量は、前年比1%減の66.3キログラムであった。個別品目では、カリフラワーが同14%減、ブロッコリーが同11%減、キャベツが同3%減となった。ブロッコリーの1人当たり供給量は5年連続で減少し、98年以降で最低となった。レタスの1人当たり供給量は、同10%減の10.6キログラムであった。結球レタスの1人当たり供給量は、過去30年間減少傾向にあり、同9%減の4.9キログラムと過去最低を記録した。

暑熱によって単収が低下したことで、たまねぎの生産量は96年以降で最低となったが、輸入増と輸出減により、1人当たり供給量は前年よりわずかに多い9.3キログラムとなった。たまねぎの需要が堅調であることから、21年産の価格は過去最高値となり、22年の生産量の回復が予想されている。

(3)価格動向:2021年に下落後、22年第1四半期には上昇

ア 生産者価格

生鮮野菜の供給量が減少したにもかかわらず、2021年の野菜の生産者価格指数は、この指数に含まれる12品目の野菜のうち、11品目で平均価格が低下したため、前年比6%減の118.1となった。これは12年以降で最大の下落幅であり、パンデミック時代の市場の不確実性を反映している可能性が高い。

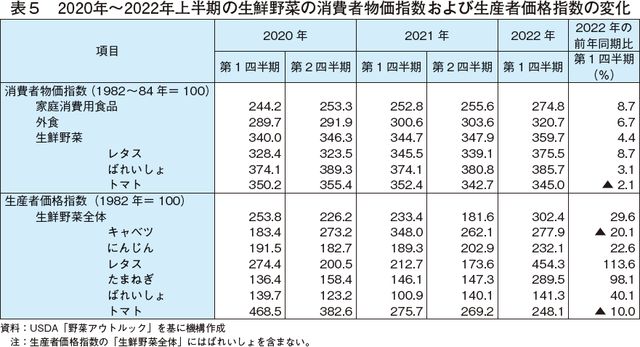

22年第1四半期の生鮮野菜(ばれいしょを含む)の生産者価格は、トマト、キャベツなどを除くほとんどの野菜で上昇し、レタス、たまねぎ、ばれいしょでは大幅に上昇した(表5)。たまねぎの生産者価格は、前年同期比98%高の1キログラム当たり0.95米ドル(123円)と四半期平均での最高値となった。太平洋岸北西部の猛暑により単収と1個当たり重量が低下した中で、外食産業の需要回復に伴い価格が急騰した。このため、メキシコ産たまねぎの輸入開始、低温により遅れていたテキサス州産の出荷開始、ジョージア州での収穫開始により、22年第2四半期には上昇したたまねぎ価格の緩和が期待されている。

イ 小売価格

2021年の生鮮野菜の小売価格は、前年比5.3%の上昇となった。生鮮野菜の小売価格のうち、生産者価格相当分は平均で約25%を占めている。小売価格の残りの部分では、農場から小売店までの輸送費の割合が最も大きくなっている。

22年第1四半期の生鮮野菜の消費者物価指数は、平均で同4%高となった。これは、同期の食品全体の同9%高を下回っている。全体として、生鮮野菜の消費者物価の上昇は、トラック輸送費(軽油価格)および取扱コスト(賃金の上昇)と、ばれいしょ、たまねぎ、レタスなどといった主要野菜の価格上昇を反映したものとなっている。

ウ 生鮮野菜の輸送費の実例

米国で生産される生鮮野菜の大部分は、収穫後に冷蔵トラックで陸送される。例えば、トラック1台分のレタスを主産地のカリフォルニア州サリナスからニューヨーク州まで輸送した場合、2021年7月中旬時点の費用は平均1万1450米ドル(148万円)となっている。これは、48フィート(14.4メートル)トレーラー1台に結球レタス24個入りの箱(22.7キログラム)が900箱(総重量約20トン)積載された場合であり、農場から小売店までの輸送費だけで同時期の小売価格である1個当たり1.12米ドル(約144円)のうち0.53米ドル(約68円)分を占めることになる。上昇する燃料費と賃金、強い需要、低い小売在庫水準、運転手とトラックの不足が、過去2年間の輸送費を高騰させてきた。最近では、輸送費の約3割を占める燃料費は高騰しているが、供給網の混乱と港湾渋滞が改善し始めたため、トラック運賃は前年に比べて値下がりしている。 22年4月中旬の上記と同じ経路で輸送されるトラック1台分のレタスの平均運賃は、24%安い8700米ドル(112万円)、1個当たりでは0.4米ドル(約52円)となっている。

(4)貿易状況

2021年の生鮮野菜の輸入量は、温室トマト(前年比9%増)、たまねぎ(同19%増)、スイートコーン(同21%増)、レタス(同19%増)などの輸入増により前年比8%増となった。このうち、温室トマトは21年の生鮮トマトの輸入量全体の58%を占めた。同年の生鮮野菜の輸入先は、メキシコ(79%)とカナダ(11%)が圧倒的に多く、中国は1%となった。過去10年間、中国から輸入された野菜の約67%はにんにくであるが、21年にはさつまいも(生鮮および乾燥)の輸入が急増している。同年の中国からの輸入品目別の割合は、にんにくが50%、さつまいもが33%となった。

生鮮野菜の輸出では、安定した価格と輸出量の増加により、21年の輸出額は同3%増の24億米ドル(3096億円)となった。品目別では、レタスが5.3億米ドル(684億円)と輸出額全体の22%を占めた。生鮮野菜の輸出額で見ると、レタスの次にたまねぎ、カリフラワー、ほうれんそう、トマトが続いた。

輸出先としては、輸出額ではカナダが78%を占め、2位以下のメキシコ(7%)、オランダ(3%)、英国(3%)、日本(2%)を大きく引き離している。輸出量では、カナダが前年比7%増、オランダが同12%増となったが、メキシコは同16%減、英国は同8%減となった。

2021年は、主要生鮮野菜のほとんどで暑熱・乾燥とかんがい用水不足から単収が低下した(写真)。

たまねぎ、ロメインレタス、ブロッコリー、カリフラワー、にんじん、かぼちゃは収穫面積が増加したが、トマト、さつまいも、結球・葉レタス、セロリなどでは減少している。露地栽培のレタスは、他のサラダ菜類や温室栽培葉菜類との競合や18年末以降に発生しているロメインレタスが原因とされる食中毒などの問題とが相まって生産量が伸び悩んでいる。

同年の生鮮野菜(ばれいしょを除く)上位5品目の生産量は前年比4%減となった(表4)。生産量を品目別に見ると、たまねぎは、北西部の暑熱・乾燥が単収に影響し、同8%減となった。特に、主要生産州のワシントン州では、20年の単収が過去最高であったことから、21年は減産により過去最大の減少幅となる同30%減を記録した。カリフラワーは、主産地のカリフォルニア州沿岸部が平年より低温になったことで同12%減となった。この結果、カリフラワーの全米平均単収は、同14%減の1ヘクタール当たり20.4トン(過去最高は19年の同25トン)となった。

生産量の減少と価格低下により、21年の米国の生鮮野菜23品目(ばれいしょを除く)の生産額は、同13%減の99億ドル(1兆2777億円)となった。うち、ロメインレタス(同28%減)、結球レタス(同21%減)、たまねぎ(同10%増)の上位3品目で生鮮野菜生産額の29%を占めた。

(2)1人当たり供給量が減少

2021年の生鮮野菜(ばれいしょを除く)の1人当たり供給量は、前年比1%減の66.3キログラムであった。個別品目では、カリフラワーが同14%減、ブロッコリーが同11%減、キャベツが同3%減となった。ブロッコリーの1人当たり供給量は5年連続で減少し、98年以降で最低となった。レタスの1人当たり供給量は、同10%減の10.6キログラムであった。結球レタスの1人当たり供給量は、過去30年間減少傾向にあり、同9%減の4.9キログラムと過去最低を記録した。

暑熱によって単収が低下したことで、たまねぎの生産量は96年以降で最低となったが、輸入増と輸出減により、1人当たり供給量は前年よりわずかに多い9.3キログラムとなった。たまねぎの需要が堅調であることから、21年産の価格は過去最高値となり、22年の生産量の回復が予想されている。

(3)価格動向:2021年に下落後、22年第1四半期には上昇

ア 生産者価格

生鮮野菜の供給量が減少したにもかかわらず、2021年の野菜の生産者価格指数は、この指数に含まれる12品目の野菜のうち、11品目で平均価格が低下したため、前年比6%減の118.1となった。これは12年以降で最大の下落幅であり、パンデミック時代の市場の不確実性を反映している可能性が高い。

22年第1四半期の生鮮野菜(ばれいしょを含む)の生産者価格は、トマト、キャベツなどを除くほとんどの野菜で上昇し、レタス、たまねぎ、ばれいしょでは大幅に上昇した(表5)。たまねぎの生産者価格は、前年同期比98%高の1キログラム当たり0.95米ドル(123円)と四半期平均での最高値となった。太平洋岸北西部の猛暑により単収と1個当たり重量が低下した中で、外食産業の需要回復に伴い価格が急騰した。このため、メキシコ産たまねぎの輸入開始、低温により遅れていたテキサス州産の出荷開始、ジョージア州での収穫開始により、22年第2四半期には上昇したたまねぎ価格の緩和が期待されている。

イ 小売価格

2021年の生鮮野菜の小売価格は、前年比5.3%の上昇となった。生鮮野菜の小売価格のうち、生産者価格相当分は平均で約25%を占めている。小売価格の残りの部分では、農場から小売店までの輸送費の割合が最も大きくなっている。

22年第1四半期の生鮮野菜の消費者物価指数は、平均で同4%高となった。これは、同期の食品全体の同9%高を下回っている。全体として、生鮮野菜の消費者物価の上昇は、トラック輸送費(軽油価格)および取扱コスト(賃金の上昇)と、ばれいしょ、たまねぎ、レタスなどといった主要野菜の価格上昇を反映したものとなっている。

ウ 生鮮野菜の輸送費の実例

米国で生産される生鮮野菜の大部分は、収穫後に冷蔵トラックで陸送される。例えば、トラック1台分のレタスを主産地のカリフォルニア州サリナスからニューヨーク州まで輸送した場合、2021年7月中旬時点の費用は平均1万1450米ドル(148万円)となっている。これは、48フィート(14.4メートル)トレーラー1台に結球レタス24個入りの箱(22.7キログラム)が900箱(総重量約20トン)積載された場合であり、農場から小売店までの輸送費だけで同時期の小売価格である1個当たり1.12米ドル(約144円)のうち0.53米ドル(約68円)分を占めることになる。上昇する燃料費と賃金、強い需要、低い小売在庫水準、運転手とトラックの不足が、過去2年間の輸送費を高騰させてきた。最近では、輸送費の約3割を占める燃料費は高騰しているが、供給網の混乱と港湾渋滞が改善し始めたため、トラック運賃は前年に比べて値下がりしている。 22年4月中旬の上記と同じ経路で輸送されるトラック1台分のレタスの平均運賃は、24%安い8700米ドル(112万円)、1個当たりでは0.4米ドル(約52円)となっている。

(4)貿易状況

2021年の生鮮野菜の輸入量は、温室トマト(前年比9%増)、たまねぎ(同19%増)、スイートコーン(同21%増)、レタス(同19%増)などの輸入増により前年比8%増となった。このうち、温室トマトは21年の生鮮トマトの輸入量全体の58%を占めた。同年の生鮮野菜の輸入先は、メキシコ(79%)とカナダ(11%)が圧倒的に多く、中国は1%となった。過去10年間、中国から輸入された野菜の約67%はにんにくであるが、21年にはさつまいも(生鮮および乾燥)の輸入が急増している。同年の中国からの輸入品目別の割合は、にんにくが50%、さつまいもが33%となった。

生鮮野菜の輸出では、安定した価格と輸出量の増加により、21年の輸出額は同3%増の24億米ドル(3096億円)となった。品目別では、レタスが5.3億米ドル(684億円)と輸出額全体の22%を占めた。生鮮野菜の輸出額で見ると、レタスの次にたまねぎ、カリフラワー、ほうれんそう、トマトが続いた。

輸出先としては、輸出額ではカナダが78%を占め、2位以下のメキシコ(7%)、オランダ(3%)、英国(3%)、日本(2%)を大きく引き離している。輸出量では、カナダが前年比7%増、オランダが同12%増となったが、メキシコは同16%減、英国は同8%減となった。

【コラム2】 米国のたまねぎをめぐる状況~テキサス州の新たまねぎ~

米国では、2021年夏、主要たまねぎ生産地を抱えるワシントン州、オレゴン州、アイダホ州といった北西部で最高気温が43度を超えるほどの猛暑に見舞われたため、たまねぎの生産量が減少し、貯蔵性にも悪影響を与えた。USDAは、輸入を含むたまねぎの供給量を1単位(約18トン)ごとに取りまとめて毎日報告しており、通常、全米の1日当たり需要量は400単位(7200トン)程度とみられている。現在のたまねぎ価格の 高騰は、上記3州からの貯蔵たまねぎの出荷量が需要を満たせないために生じている。

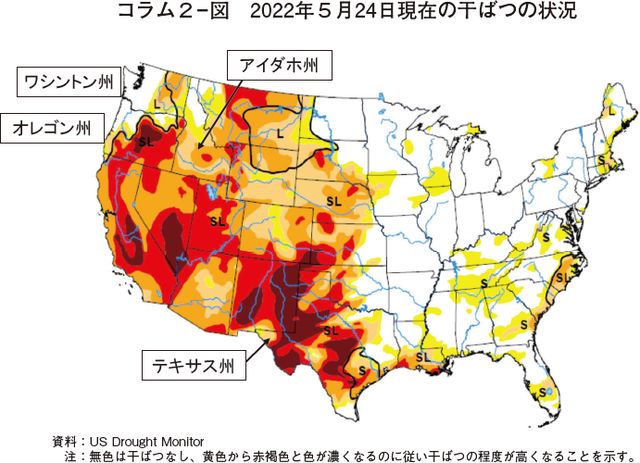

高騰する価格を緩和すると期待されているのが主にテキサス州南部で生産される新たまねぎである。現地業界紙によれば、21年3月に1袋(22.7キログラム)当たり7米ドル(903円)だった同地域のたまねぎの生産者価格は、22年3月には同30.1米ドル(3883円)に上昇している。同地域では、22年の収穫が例年よりほぼ1カ月早く開始したが、5月最終週の出荷量はメキシコ北部州からの輸入量と合わせても1日当たり260~350単位程度であり、北西部からの出荷量が同0~30単位程度と少ないことが高値の要因となっている。このような高値によって、23年の作付面積は増える可能性もあるが、現在、米国の西半分の地域では干ばつが進んでおり(コラム2―図)、綿花の価格も高いことから、たまねぎから水要求量の少ない綿花へ転作する農家も増えている。

テキサス州南部には、たまねぎの品質などの基準が定められている連邦マーケティング・オーダー(FMO)があり、出荷期間が3月1日から7月15日に限定され、試験研究や販売促進も行われていた。FMOは、生産者の発議、投票を経て農務長官が承認すれば施行されるが、20年に行われた生産者投票ではFMOの維持に賛成する票が3分の2に満たなかったことで、USDAは存否に関するデータ収集を開始した。その結果、22年3月9日にUSDAは同FMOを廃止することを公表し、同FMOの廃止に向けたプロセスが開始されている。

高騰する価格を緩和すると期待されているのが主にテキサス州南部で生産される新たまねぎである。現地業界紙によれば、21年3月に1袋(22.7キログラム)当たり7米ドル(903円)だった同地域のたまねぎの生産者価格は、22年3月には同30.1米ドル(3883円)に上昇している。同地域では、22年の収穫が例年よりほぼ1カ月早く開始したが、5月最終週の出荷量はメキシコ北部州からの輸入量と合わせても1日当たり260~350単位程度であり、北西部からの出荷量が同0~30単位程度と少ないことが高値の要因となっている。このような高値によって、23年の作付面積は増える可能性もあるが、現在、米国の西半分の地域では干ばつが進んでおり(コラム2―図)、綿花の価格も高いことから、たまねぎから水要求量の少ない綿花へ転作する農家も増えている。

テキサス州南部には、たまねぎの品質などの基準が定められている連邦マーケティング・オーダー(FMO)があり、出荷期間が3月1日から7月15日に限定され、試験研究や販売促進も行われていた。FMOは、生産者の発議、投票を経て農務長官が承認すれば施行されるが、20年に行われた生産者投票ではFMOの維持に賛成する票が3分の2に満たなかったことで、USDAは存否に関するデータ収集を開始した。その結果、22年3月9日にUSDAは同FMOを廃止することを公表し、同FMOの廃止に向けたプロセスが開始されている。

【コラム3】 米国のさつまいも生産・輸出をめぐる状況 ~20年間で大幅に増加~

中国からのさつまいも輸入量が増加する一方で、米国は、2020年に世界のさつまいも輸出額の26.8%を占めた。21年までの過去20年間に米国のさつまいも輸出量(生鮮重量換算)は1157%増加し、輸出額は1236%増加している。米国のさつまいも輸出額は、01年の1400万米ドル(18億円)から21年には1.87億米ドル(241億円)となっており、輸出が米国のさつまいも産業の成長に重要な役割を果たしている。

国内生産・需要の拡大

17年の農業センサスによれば、全米47州の合計7万ヘクタールでさつまいもが生産されているが、このうち、ノースカロライナ州、カリフォルニア州、ミシシッピ州の3州で全体の83%強を占めている。この要因として、生産者価格が01~03年の1キログラム当たり0.39米ドル(49円)から19~21年の同0.52米ドル(67円)と33%上昇したことが挙げられる。

さつまいもの1人当たり供給量は、01年の2.0キログラムから21年には2.8キログラムへと41%増加した。以前、さつまいもの国内需要のピークは11~12月(01~03年には年間出荷量の約31%)であったが、近年は外食産業でのステーキなどの副菜としてさつまいもチップスが提供されているように、出荷時期も平準化している(19~21年同期の出荷量は年間の約21%)。

米国産さつまいもの輸出

過去20年の間に米国のさつまいも生産量に対する輸出量の割合は、01年の3%から21年には20%に増加し、そのうち97~99%が生鮮で輸出されている。

20年の米国のさつまいも生産量は、中国、アフリカ諸国に次いで第7位となった。過去20年間に中国のさつまいも生産量は半減しており、アフリカ諸国の生産量は世界生産量の9%から32%に増加した。20年にさつまいもの生産量と輸出量の両方で上位10ヵ国に入ったのは米国、ベトナム、中国、インドネシアの4カ国となった。

21年の米国産さつまいもの輸出先上位3カ国は、EU(27カ国、以下同じ)、カナダ、英国となった(コラム3―表)。01年~21年の間にカナダへの輸出量は369%増となっており、英国およびEU向けも増加している。01年の米国産さつまいも輸出量の86%はカナダ向けであり、以下、英国(16%)、EU(1%)となった。21年には、米国の輸出量が01年の12倍超増となり、輸出先別割合もカナダ向けが30%、英国向けが27%、EU向けが38%と変化している。

国内生産・需要の拡大

17年の農業センサスによれば、全米47州の合計7万ヘクタールでさつまいもが生産されているが、このうち、ノースカロライナ州、カリフォルニア州、ミシシッピ州の3州で全体の83%強を占めている。この要因として、生産者価格が01~03年の1キログラム当たり0.39米ドル(49円)から19~21年の同0.52米ドル(67円)と33%上昇したことが挙げられる。

さつまいもの1人当たり供給量は、01年の2.0キログラムから21年には2.8キログラムへと41%増加した。以前、さつまいもの国内需要のピークは11~12月(01~03年には年間出荷量の約31%)であったが、近年は外食産業でのステーキなどの副菜としてさつまいもチップスが提供されているように、出荷時期も平準化している(19~21年同期の出荷量は年間の約21%)。

米国産さつまいもの輸出

過去20年の間に米国のさつまいも生産量に対する輸出量の割合は、01年の3%から21年には20%に増加し、そのうち97~99%が生鮮で輸出されている。

20年の米国のさつまいも生産量は、中国、アフリカ諸国に次いで第7位となった。過去20年間に中国のさつまいも生産量は半減しており、アフリカ諸国の生産量は世界生産量の9%から32%に増加した。20年にさつまいもの生産量と輸出量の両方で上位10ヵ国に入ったのは米国、ベトナム、中国、インドネシアの4カ国となった。

21年の米国産さつまいもの輸出先上位3カ国は、EU(27カ国、以下同じ)、カナダ、英国となった(コラム3―表)。01年~21年の間にカナダへの輸出量は369%増となっており、英国およびEU向けも増加している。01年の米国産さつまいも輸出量の86%はカナダ向けであり、以下、英国(16%)、EU(1%)となった。21年には、米国の輸出量が01年の12倍超増となり、輸出先別割合もカナダ向けが30%、英国向けが27%、EU向けが38%と変化している。

5 加工野菜の動向

(1) トマト加工業者、加工用トマトの増産を期待

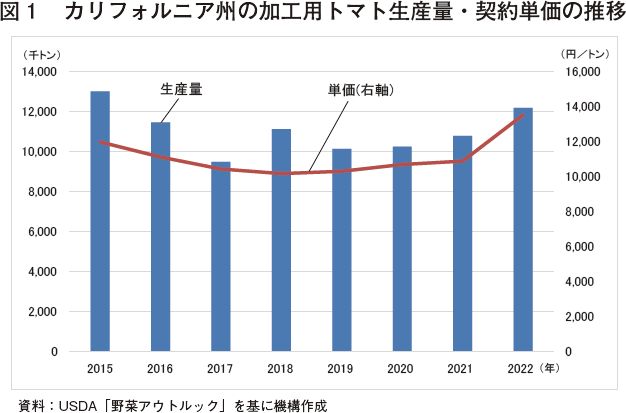

カリフォルニア州では、2021年に同州の加工業者が1098万トンの州内産トマトの買入れを計画していたが、猛暑、継続的な干ばつ、かんがい用水制限があったことで、最終買付け量は980万トンとなった。同州の加工業者は、22年には前年の買付け量を13%上回る1107万トンのトマトの買付けを計画しているが、同州では投入資材価格の高騰や代替作物との農地の競合激化に加え、前年同様の諸課題に直面することが見込まれる。22年の計画数量は過去5年間の平均を上回っているが、現在の旺盛な国内・輸出需要と作付け見込み面積を考慮すると、期末在庫(特に、ソース・スープ類・ケチャップなどの主原料となるトマトペースト)が極めて低水準になる可能性がある。

(2) 2年連続で栽培開始前に加工用トマトの契約単価に合意

カリフォルニア・トマト生産者協会と加工業者は、2年連続で作付け開始前に加工用トマトの契約単価に合意した。契約単価は、1トン当たり105米ドル(1万3545円)(前年比24%高)となった(図1)。

これは、加工用トマトが、(1)石油関連投入資材、労働賃金、かんがい用水の価格の大幅上昇(2)他の畑作物価格の大幅な上昇(3)トマトペーストなどの加工品在庫のひっ迫-から前年よりも状況が深刻であるとして単価合意が急がれたことによるものと思われる。

カリフォルニア食品加工業連盟によれば、22年3月1日現在のトマト加工品の在庫(生鮮トマト換算)は、前年同期比約5%減、月間出荷量は同約14%減で推移している。過去40年間、1キログラム当たり0.62~1.5米ドル(80~194円)の間で推移していたバルク(約210リットルドラム缶入り)の31%天然トマト可溶固形(NTSS)トマトペーストの工場出荷価格は、22年第1四半期には同1.76米ドル(227円)に近づいている。

(3) 野菜加工品が値上がり

他の農産物と同様、野菜加工品の卸売・小売価格も上昇しているが、過去1年間の値上がり率は他の農産物を下回っている。野菜加工品の卸売価格は、22年第1四半期に前年同期比で約7%上昇した。上昇の中心は、トマト缶詰(同8%高)、野菜ピクルス(同13%高)、冷凍野菜(同4%高:ばれいしょ0%、ばれいしょ以外9%高)となった。野菜加工品の卸売価格の上昇は直近6~9カ月間に集中しており、全体として投入資材価格の高騰および野菜と純収益で競合する他の畑作物の価格上昇を反映したものとなっている。

小売では、野菜加工品の22年第1四半期の値上がり率が同8%高となり、冷凍野菜は同5%高となった。

(4) 2021年に野菜加工品の輸出入が増加

2020年のパンデミック関連の混乱からは改善されたものの、国際貿易は依然として 1)港湾の混雑 2)米国内での出荷遅延 3)空コンテナ不足 4)ロシア・ウクライナ紛争に起因する貿易の遅延-によって妨げられている。

21年には、野菜加工品(ばれいしょを含む)の輸出額が前年比11%増の約39億米ドル(5031億円)となった。同年の主要輸出先は、カナダが前年比4%増の10億2000万米ドル(1316億円)、メキシコが同43%増の6億7000万米ドル(864億円)であり、日本は同3%増の5億4000万米ドル(697億円)であった。

トマト加工品の輸出量(生鮮重量換算)は、同2%増の263万トンとなった。トマト加工品の輸出は、ピューレ、ジュースなどが牽引し、その他の加工品(ペースト、ソース類など)は1%未満の増加であった。トマト加工品の輸出量は、21年の供給量の約15%を占めた。

21年の野菜加工品の輸入額は、同12%増の58億米ドル(7482億円)となり、22年第1四半期も前年同期を14%上回る水準で推移している。輸入量は前年より10%近く増加し、輸入単価は同約3%値上がりした。

カリフォルニア州では、2021年に同州の加工業者が1098万トンの州内産トマトの買入れを計画していたが、猛暑、継続的な干ばつ、かんがい用水制限があったことで、最終買付け量は980万トンとなった。同州の加工業者は、22年には前年の買付け量を13%上回る1107万トンのトマトの買付けを計画しているが、同州では投入資材価格の高騰や代替作物との農地の競合激化に加え、前年同様の諸課題に直面することが見込まれる。22年の計画数量は過去5年間の平均を上回っているが、現在の旺盛な国内・輸出需要と作付け見込み面積を考慮すると、期末在庫(特に、ソース・スープ類・ケチャップなどの主原料となるトマトペースト)が極めて低水準になる可能性がある。

(2) 2年連続で栽培開始前に加工用トマトの契約単価に合意

カリフォルニア・トマト生産者協会と加工業者は、2年連続で作付け開始前に加工用トマトの契約単価に合意した。契約単価は、1トン当たり105米ドル(1万3545円)(前年比24%高)となった(図1)。

これは、加工用トマトが、(1)石油関連投入資材、労働賃金、かんがい用水の価格の大幅上昇(2)他の畑作物価格の大幅な上昇(3)トマトペーストなどの加工品在庫のひっ迫-から前年よりも状況が深刻であるとして単価合意が急がれたことによるものと思われる。

カリフォルニア食品加工業連盟によれば、22年3月1日現在のトマト加工品の在庫(生鮮トマト換算)は、前年同期比約5%減、月間出荷量は同約14%減で推移している。過去40年間、1キログラム当たり0.62~1.5米ドル(80~194円)の間で推移していたバルク(約210リットルドラム缶入り)の31%天然トマト可溶固形(NTSS)トマトペーストの工場出荷価格は、22年第1四半期には同1.76米ドル(227円)に近づいている。

(3) 野菜加工品が値上がり

他の農産物と同様、野菜加工品の卸売・小売価格も上昇しているが、過去1年間の値上がり率は他の農産物を下回っている。野菜加工品の卸売価格は、22年第1四半期に前年同期比で約7%上昇した。上昇の中心は、トマト缶詰(同8%高)、野菜ピクルス(同13%高)、冷凍野菜(同4%高:ばれいしょ0%、ばれいしょ以外9%高)となった。野菜加工品の卸売価格の上昇は直近6~9カ月間に集中しており、全体として投入資材価格の高騰および野菜と純収益で競合する他の畑作物の価格上昇を反映したものとなっている。

小売では、野菜加工品の22年第1四半期の値上がり率が同8%高となり、冷凍野菜は同5%高となった。

(4) 2021年に野菜加工品の輸出入が増加

2020年のパンデミック関連の混乱からは改善されたものの、国際貿易は依然として 1)港湾の混雑 2)米国内での出荷遅延 3)空コンテナ不足 4)ロシア・ウクライナ紛争に起因する貿易の遅延-によって妨げられている。

21年には、野菜加工品(ばれいしょを含む)の輸出額が前年比11%増の約39億米ドル(5031億円)となった。同年の主要輸出先は、カナダが前年比4%増の10億2000万米ドル(1316億円)、メキシコが同43%増の6億7000万米ドル(864億円)であり、日本は同3%増の5億4000万米ドル(697億円)であった。

トマト加工品の輸出量(生鮮重量換算)は、同2%増の263万トンとなった。トマト加工品の輸出は、ピューレ、ジュースなどが牽引し、その他の加工品(ペースト、ソース類など)は1%未満の増加であった。トマト加工品の輸出量は、21年の供給量の約15%を占めた。

21年の野菜加工品の輸入額は、同12%増の58億米ドル(7482億円)となり、22年第1四半期も前年同期を14%上回る水準で推移している。輸入量は前年より10%近く増加し、輸入単価は同約3%値上がりした。

6 個別品目の状況:ばれいしょ

本項では、米国産野菜の中で単一品目としては最も輸出量の多いばれいしょの動向を紹介する。なお、日本へのばれいしょの生の塊茎の輸入は、厳格な植物検疫上の要件が課せられているため、試験研究などの目的を除き経済上現実的ではなく、日本の輸入品はほぼ全てが加工品となっている。なお、ばれいしょ年度は、9月から翌年8月までとなる。

(1) 2020/21年度の生産量

2020/21年度のばれいしょ生産量は、前年度比2%減となった。同年度の作付面積は、前年度比3%増となったが、USDAが統計調査の対象としている13州のうち、8州で生産量が減少した。21年の夏に米国の生産量の約60%を占める北西部での干ばつと猛暑により生産量が減少した。アイダホ州(前年比4%減)、ワシントン州(同6%減)、オレゴン州(同2%減)では単収の低下により生産量が減少した。一方で、メーン州、ミシガン州、ミネソタ州では生育条件が良好であったため、主産地での生産減はある程度補完されている。

(2) 2021/22年度の主要動向

2021/22年度のばれいしょの作付面積は、前年度比約1%(3035ヘクタール)減と予測されている。しかし、今年度の単収が過去30年間の傾向値(1ヘクタール当たり51.4トン)に達すれば、作付面積が減少しても生産量は減少しないことになる。

北西部では、前年度の生産量が減少したことで加工業者が21/22年度産の供給を確保しようと動いており、加工用ばれいしょの契約単価が前年度比20%高となることが見込まれている。22年4月のばれいしょ在庫報告によれば、アイダホ州(前年同月比4%減)、オレゴン州(同6%減)、ワシントン州(同12%減)と主産地の在庫が減少している。

現在、全米のばれいしょ生産者は生産コストの上昇に直面している。この結果、22年第1四半期の生産者価格は、生鮮ばれいしょで前年同期比41%高となっている。USDAによれば、22年度の生鮮ばれいしょの月次生産者価格は、1キログラム当たり13.1~14米ドル(1690~1806円)で推移している。国内供給がひっ迫していることから、生鮮ばれいしょの価格は22年度中、高止まりが予想される。

(3) 2021/22年度の冷凍ばれいしょの輸出動向

2021/22年度上半期(21年9月~22年2月)の輸出量は、冷凍ばれいしょ(前年同期比7%減)やポテトチップス(同10%減)などのばれいしょ加工品は減少したが、生鮮品は同6%増加した。

21年11月~22年1月の冷凍ばれいしょの輸出量は、1)米国の港湾渋滞 2)輸出用空コンテナ不足 3)太平洋岸北西部での供給ひっ迫-により前年同期比16%減となった。日本(同13%減)、韓国(同23%減)、中国(同51%減)、台湾(同35%減)、マレーシア(同32%減)など主要輸出先への輸出量が減少した。しかしながら、22年2月の輸出量は前年同月並みに回復している。

冷凍ばれいしょの輸入量は増加が続いており、21年には過去最多の112万5000トンに達した。冷凍ばれいしょの輸入先は、カナダが86%を占め、残りの14%はEUである。EUからの輸入量は、過去5年間に急増しており、21年の輸入量は17年の431%増となった。

(1) 2020/21年度の生産量

2020/21年度のばれいしょ生産量は、前年度比2%減となった。同年度の作付面積は、前年度比3%増となったが、USDAが統計調査の対象としている13州のうち、8州で生産量が減少した。21年の夏に米国の生産量の約60%を占める北西部での干ばつと猛暑により生産量が減少した。アイダホ州(前年比4%減)、ワシントン州(同6%減)、オレゴン州(同2%減)では単収の低下により生産量が減少した。一方で、メーン州、ミシガン州、ミネソタ州では生育条件が良好であったため、主産地での生産減はある程度補完されている。

(2) 2021/22年度の主要動向

2021/22年度のばれいしょの作付面積は、前年度比約1%(3035ヘクタール)減と予測されている。しかし、今年度の単収が過去30年間の傾向値(1ヘクタール当たり51.4トン)に達すれば、作付面積が減少しても生産量は減少しないことになる。

北西部では、前年度の生産量が減少したことで加工業者が21/22年度産の供給を確保しようと動いており、加工用ばれいしょの契約単価が前年度比20%高となることが見込まれている。22年4月のばれいしょ在庫報告によれば、アイダホ州(前年同月比4%減)、オレゴン州(同6%減)、ワシントン州(同12%減)と主産地の在庫が減少している。

現在、全米のばれいしょ生産者は生産コストの上昇に直面している。この結果、22年第1四半期の生産者価格は、生鮮ばれいしょで前年同期比41%高となっている。USDAによれば、22年度の生鮮ばれいしょの月次生産者価格は、1キログラム当たり13.1~14米ドル(1690~1806円)で推移している。国内供給がひっ迫していることから、生鮮ばれいしょの価格は22年度中、高止まりが予想される。

(3) 2021/22年度の冷凍ばれいしょの輸出動向

2021/22年度上半期(21年9月~22年2月)の輸出量は、冷凍ばれいしょ(前年同期比7%減)やポテトチップス(同10%減)などのばれいしょ加工品は減少したが、生鮮品は同6%増加した。

21年11月~22年1月の冷凍ばれいしょの輸出量は、1)米国の港湾渋滞 2)輸出用空コンテナ不足 3)太平洋岸北西部での供給ひっ迫-により前年同期比16%減となった。日本(同13%減)、韓国(同23%減)、中国(同51%減)、台湾(同35%減)、マレーシア(同32%減)など主要輸出先への輸出量が減少した。しかしながら、22年2月の輸出量は前年同月並みに回復している。

冷凍ばれいしょの輸入量は増加が続いており、21年には過去最多の112万5000トンに達した。冷凍ばれいしょの輸入先は、カナダが86%を占め、残りの14%はEUである。EUからの輸入量は、過去5年間に急増しており、21年の輸入量は17年の431%増となった。

7 おわりに

本稿執筆時点(2022年6月)では、いまだ先行きの見えないロシア・ウクライナ紛争の影響などによる原油価格の高騰や依然として残るコロナ関連の供給網の混乱により、米国では長年にわたって大方の国民が忘れていた物価の高騰が起きている。これまでのところ、野菜価格の上昇率は、他の農畜産物価格の上昇率に比べれば小幅である。テキサスA&M大学が22年5月に公表した調査報告書では、調査対象に野菜農家は含まれていないものの、22年の窒素肥料費が前年の2.34倍に高騰したことが示されており、代替作目がある場合には肥料要求量の多い作目が敬遠される可能性があると考えられる。

露地栽培が中心となっている米国の野菜生産は、干ばつやハリケーンなどの気象条件の影響が大きい。カリフォルニア州とテキサス州を中心とする中南部では、2012、13年並の干ばつとなっており、今後、給水制限がさらに強化される可能性もある。野菜の大生産地であるカリフォルニア州など西部諸州での水不足は、今年の野菜生産量に影響を及ぼすことが懸念される。

さらに、22年3月に労働ビザの取得条件が一部緩和されたものの、労働力不足は農業のみならず多くの産業で生じているため、熟練労働者を必要とする農業での雇用コストも上昇しているとされている。

このようにさまざまな課題を抱える中で、22年11月には米国議会の中間選挙が控えており、供給網の正常化と物価対策に注力している現政権が、今後、どのような施策を講じ、それが今年の野菜生産・輸出にどのような影響を与えるのか、気象状況の推移と共に今後の動向が注目される。

露地栽培が中心となっている米国の野菜生産は、干ばつやハリケーンなどの気象条件の影響が大きい。カリフォルニア州とテキサス州を中心とする中南部では、2012、13年並の干ばつとなっており、今後、給水制限がさらに強化される可能性もある。野菜の大生産地であるカリフォルニア州など西部諸州での水不足は、今年の野菜生産量に影響を及ぼすことが懸念される。

さらに、22年3月に労働ビザの取得条件が一部緩和されたものの、労働力不足は農業のみならず多くの産業で生じているため、熟練労働者を必要とする農業での雇用コストも上昇しているとされている。

このようにさまざまな課題を抱える中で、22年11月には米国議会の中間選挙が控えており、供給網の正常化と物価対策に注力している現政権が、今後、どのような施策を講じ、それが今年の野菜生産・輸出にどのような影響を与えるのか、気象状況の推移と共に今後の動向が注目される。