ホーム > 野菜 > 野菜の情報 > 米国における野菜の2021年の需給状況と2022年の展望

海外情報 野菜情報 2022年3月号

米国における野菜の2021年の需給状況と2022年の展望

調査情報部

【要約】

米国の野菜産業は、トマトやばれいしょといった輸出品目が西部の干ばつによって減少したものの、COVID-19関連の規制による外食産業の需要減やサプライチェーンの混乱にもかかわらず、全体としては順調に推移した。2022年には増産が見込まれているが、天候など不確実要因が多い。

1 はじめに

米国では、2020年3月に始まった新型コロナウイルス感染症(COVID-19)パンデミックの感染拡大防止策で全米の11万軒超のレストランなど外食産業が閉鎖されて22兆米ドル(2552兆円)の売上げが失われたとされている。米国では、食品消費量の約3分の1を家庭外での食事が占めている中、COVID-19関連の規制により外食産業を通じた野菜類の消費が大幅に失われることとなったが、生鮮食料品店、オンライン販売、ファーマーズマーケットの増加や米国農務省(USDA)による「農家から家庭へのフードボックス(Farmers to FamiliesFood Box)」プログラムおよび「緊急食料援助」プログラム向けの政府調達によって、2020年の野菜などの消費量の損失はほぼ完全に相殺されている。

COVID-19のパンデミックは未だに終息していないが、各種関連規制は徐々に緩和されており、各種経済活動はパンデミック以前の状態に向けて回復が進められており、野菜の生産・貿易についても天候や流通などに問題がなければ、平年並みとなることが期待されている。

日本は、ブロッコリーやセロリなどの生鮮野菜のほか、トマトピューレなどのトマト加工品、冷凍ばれいしょなど多くの野菜・野菜加工品を米国から輸入しており、米国の野菜の生産動向が日本へ及ぼす影響は大きい。このようなことから、今回は、USDAが毎年2回(春・秋)公表している「Vegetable and Pulses Outlook」(以下「野菜アウトルック」という)の最新版(2021年11月19日公表)を基に米国の野菜の需給を巡る2021年の状況と2022年の見通しを報告する。

なお、本稿中の為替レートは、1米ドル=116円(注)を使用した。

(注)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2022年1月末TTS相場。

COVID-19のパンデミックは未だに終息していないが、各種関連規制は徐々に緩和されており、各種経済活動はパンデミック以前の状態に向けて回復が進められており、野菜の生産・貿易についても天候や流通などに問題がなければ、平年並みとなることが期待されている。

日本は、ブロッコリーやセロリなどの生鮮野菜のほか、トマトピューレなどのトマト加工品、冷凍ばれいしょなど多くの野菜・野菜加工品を米国から輸入しており、米国の野菜の生産動向が日本へ及ぼす影響は大きい。このようなことから、今回は、USDAが毎年2回(春・秋)公表している「Vegetable and Pulses Outlook」(以下「野菜アウトルック」という)の最新版(2021年11月19日公表)を基に米国の野菜の需給を巡る2021年の状況と2022年の見通しを報告する。

なお、本稿中の為替レートは、1米ドル=116円(注)を使用した。

(注)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2022年1月末TTS相場。

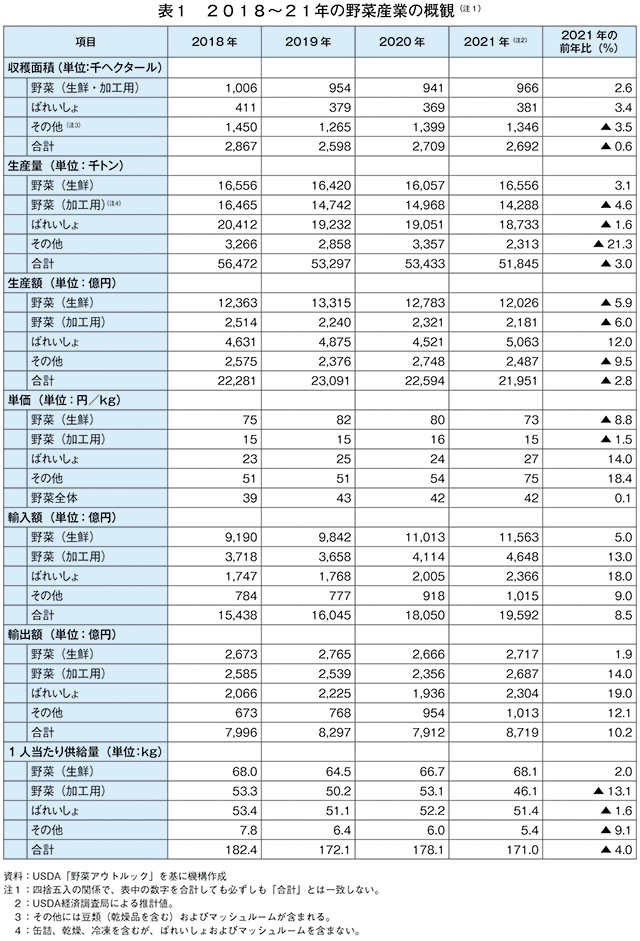

2 2021年の生産および価格の概況:干ばつの影響が広範におよぶ(表1)

2021年は猛暑と乾燥気候により、主要作物の一部で生産量が減少した。猛暑は、ばれいしょやトマトの単収に悪影響を与え、かんがい用水の不足(特にカリフォルニア州)により、加工用トマトなどの収穫面積が減少した。農業を始め各種経済活動に影響を与えているサプライチェーン(供給網)の問題は、野菜においては、トラックや運転手の不足、圃場作業などの労働者不足、パレットなどの入手困難によって妨げられることがあった。米国の野菜輸出入は、北米内での輸送が多いため、港湾問題の影響は小さく、出荷遅延の大半はトラック関連や荷役場の積載遅延が原因となっている。

USDA全米農業統計局による野菜生産者受取価格指数は、2021年1~9月の間に18%下落した。非有機野菜で出荷価格の下落幅が大きかったのは、ブロッコリーの29%とピーマンの25%であった。有機野菜で出荷価格の下落幅が大きかったのは、ブロッコリー(34%)、長ねぎ(Green leek onion)(33%)、赤キャベツ(32%)であった。

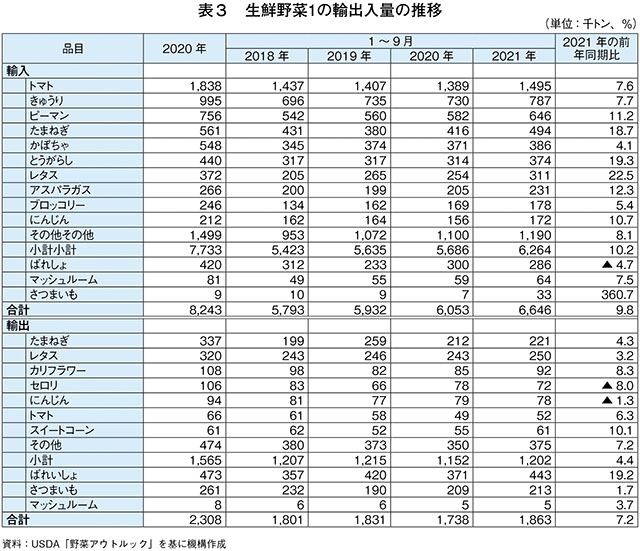

2021年1~9月の野菜供給量(国内産・輸入品)は、前年同期比7%増だった。供給量の増加分のほとんどは、輸入野菜の増加によるものであり、同期間における野菜の輸入量は、同10%増となった。レタスの輸入量は、前年の25万4000トンから31万1000トンへと同23%増加し、輸入量全体の増加に寄与した。

トマト加工品の供給は、2021年の作付面積、単収、生産量が予想を下回り、繰越在庫も少ないため、前年同期を下回っている。こうした中、国内需要と輸出が比較的堅調に推移していることから、21年のトマト製品の卸売価格は前年比で上昇している。2021年8月の最新のデータによると、ソース、スープ、ケチャップの製造に必要とされる天然トマト可溶固形分(NTSS)31%の業務用トマトペーストの価格は、前年同月比28%高となっている。これは2009年1月以降の最高値であり、8月としては1989年以降の最高値であった。

2021/22年度(9月~翌8月)産のばれいしょには、価格を押し上げる需給要因が揃っている。上昇要因としては、作付面積が少ないこと、北米の加工需要が強いこと、COVID-19のパンデミック後の国際需要の急増が米国の輸出需要を押し上げていることが挙げられる。この結果、2021/22年度のばれいしょの平均単価は、加工用ばれいしょの供給難と加工業者の生鮮市場からの調達難が相まって、史上初めて100ポンド当たり10米ドル(1キログラム当たり26円)を超えると予想されている。なお、2021年9月のばれいしょ価格(生鮮・加工)は、前年同月比17%高の同14米ドル(同36円)と見込まれている。

USDA全米農業統計局による野菜生産者受取価格指数は、2021年1~9月の間に18%下落した。非有機野菜で出荷価格の下落幅が大きかったのは、ブロッコリーの29%とピーマンの25%であった。有機野菜で出荷価格の下落幅が大きかったのは、ブロッコリー(34%)、長ねぎ(Green leek onion)(33%)、赤キャベツ(32%)であった。

2021年1~9月の野菜供給量(国内産・輸入品)は、前年同期比7%増だった。供給量の増加分のほとんどは、輸入野菜の増加によるものであり、同期間における野菜の輸入量は、同10%増となった。レタスの輸入量は、前年の25万4000トンから31万1000トンへと同23%増加し、輸入量全体の増加に寄与した。

トマト加工品の供給は、2021年の作付面積、単収、生産量が予想を下回り、繰越在庫も少ないため、前年同期を下回っている。こうした中、国内需要と輸出が比較的堅調に推移していることから、21年のトマト製品の卸売価格は前年比で上昇している。2021年8月の最新のデータによると、ソース、スープ、ケチャップの製造に必要とされる天然トマト可溶固形分(NTSS)31%の業務用トマトペーストの価格は、前年同月比28%高となっている。これは2009年1月以降の最高値であり、8月としては1989年以降の最高値であった。

2021/22年度(9月~翌8月)産のばれいしょには、価格を押し上げる需給要因が揃っている。上昇要因としては、作付面積が少ないこと、北米の加工需要が強いこと、COVID-19のパンデミック後の国際需要の急増が米国の輸出需要を押し上げていることが挙げられる。この結果、2021/22年度のばれいしょの平均単価は、加工用ばれいしょの供給難と加工業者の生鮮市場からの調達難が相まって、史上初めて100ポンド当たり10米ドル(1キログラム当たり26円)を超えると予想されている。なお、2021年9月のばれいしょ価格(生鮮・加工)は、前年同月比17%高の同14米ドル(同36円)と見込まれている。

【コラム1】 歴史的な大規模インフラ整備新法の導入により、サプライチェーンの混乱収束に期待

米議会は、長年にわたり待望されてきたインフラ整備に関する法案を超党派で採択し、総額1兆2000億米ドル(約139兆円)にのぼる同法案が2021年11月15日に行われた大統領署名式典での署名によって法律として成立した。

同式典には、米国の野菜業界団体であるユナイテッド・フレッシュのトム・ステンゼル会長(写真)も出席し、新法が道路、橋、港湾および極めて必要度の高い西部州の水路など水インフラ投資など、生鮮食品のサプライチェーンを支える改善を提供するであろうと述べ、野菜業界の同法への期待を示した。新法は、現在も収束していないサプライチェーンの混乱に対処するための政府の行動にも期待されている。

ホワイトハウスの声明によると、新法の柱の1つに港湾・水路整備予算170億米ドル(約1兆9720億円)と空港整備予算250億米ドル(約2兆9000億円)が含まれており、これにより流通の遅滞、流通経路上の混雑および低炭素排出技術の導入による大気汚染などが削減されるとされている。また、各種施設の近代化により、米国のサプライチェーンが強化され、流通上のボトルネックが解消されることによって、米国の競争力の強化になることが期待されている。

3 生鮮野菜の状況

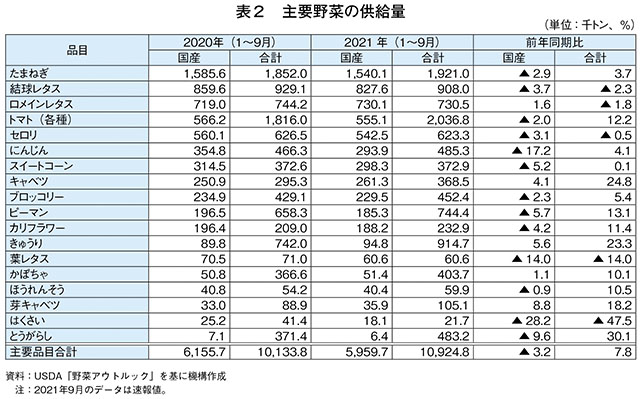

(1)生産状況(表2)

米国西部では干ばつが続いており、米国海洋大気庁は、干ばつの影響はカリフォルニア州を中心に西部地域の90%以上に及んでいるとしている。カリフォルニア州の野菜は、ほぼ全てがかんがい圃場で生産されているが、かんがい用水の減少により、生産する野菜の種類、作付面積、単収、供給量に影響が出ている。2021年1~9月には、輸入野菜が増加する一方で、作付面積の減少や猛暑など天候不順の影響を反映してほとんどの野菜の生産量が減少した。

市場供給量の増加分のほとんどは、輸入品の増加によるものであり、2021年1~9月の米国産と輸入品の合計供給量は前年同期を上回っている。この間の各月の主要輸入野菜の供給量は、いずれも前年同月を上回っている。輸入トマトの生鮮品としての供給量は、前年同期比18%増となったほか、セロリ、たまねぎ、にんじん、レタス、キャベツも大幅に増加した。これとは対照的に、米国産野菜の生鮮品としての供給量は、キャベツの同4%増、ロメインレタスの同1.6%増など少数の品目を例外として、ほぼ全ての品目で前年同期を下回った。野菜の主要品目のうち、前年同期比で米国産の供給量が最も大幅に減少したのは、にんじんの同17%減と葉レタスの同14%減であった。

なお、ばれいしょとさつまいもは生産量および生鮮品としての供給量の多い品目ではあるが、集計年度が異なるため、表2から除外されている。

(2)貿易状況

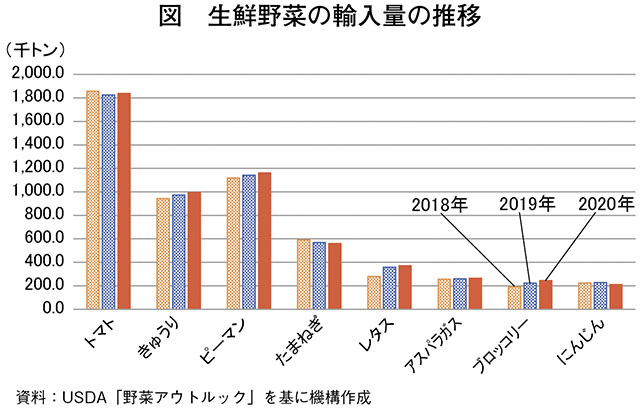

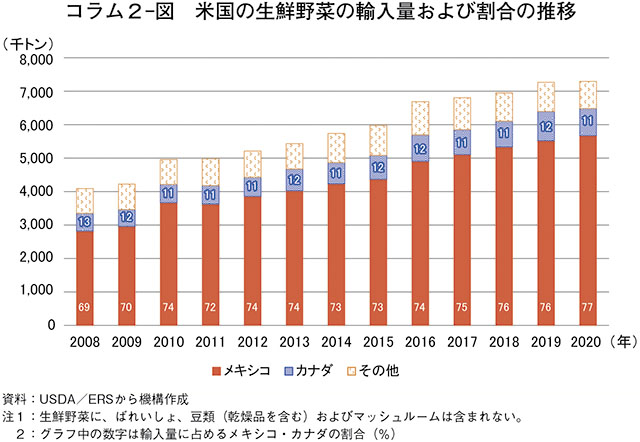

米国は、野菜の純輸入国である。次の図には、きゅうり、ピーマン、レタスの輸入量が2018年から2020年までの間に増加していることが示されているが、生鮮野菜の輸入量の増加傾向は、長期的な傾向である。

2021年1~9月の野菜の輸入量は、前年同期に比べて増加傾向(前年同期比10%増)にある(表3)。これを品目別にみると、さつまいもが前年の7000トンから3万3000トンへと大幅に増加(同361%増)しており、続いてレタスが25万4000トンから31万1000トン(同23%増)と大幅に増加している。同期間に輸入量が減少した唯一の野菜は、ばれいしょであり30万トンから28万6000トンに減少している。

同期間には、野菜の輸出量も前年同期より7%増加した。品目別に見ると、最大の輸出品目はばれいしょであり、37万1000トンから44万3000トンへ19%増加し、スイートコーンは5万5000トンから6万トンへ10%増加した。同期間に輸出量が減少した生鮮野菜は、セロリとにんじんのみであった。

米国西部では干ばつが続いており、米国海洋大気庁は、干ばつの影響はカリフォルニア州を中心に西部地域の90%以上に及んでいるとしている。カリフォルニア州の野菜は、ほぼ全てがかんがい圃場で生産されているが、かんがい用水の減少により、生産する野菜の種類、作付面積、単収、供給量に影響が出ている。2021年1~9月には、輸入野菜が増加する一方で、作付面積の減少や猛暑など天候不順の影響を反映してほとんどの野菜の生産量が減少した。

市場供給量の増加分のほとんどは、輸入品の増加によるものであり、2021年1~9月の米国産と輸入品の合計供給量は前年同期を上回っている。この間の各月の主要輸入野菜の供給量は、いずれも前年同月を上回っている。輸入トマトの生鮮品としての供給量は、前年同期比18%増となったほか、セロリ、たまねぎ、にんじん、レタス、キャベツも大幅に増加した。これとは対照的に、米国産野菜の生鮮品としての供給量は、キャベツの同4%増、ロメインレタスの同1.6%増など少数の品目を例外として、ほぼ全ての品目で前年同期を下回った。野菜の主要品目のうち、前年同期比で米国産の供給量が最も大幅に減少したのは、にんじんの同17%減と葉レタスの同14%減であった。

なお、ばれいしょとさつまいもは生産量および生鮮品としての供給量の多い品目ではあるが、集計年度が異なるため、表2から除外されている。

(2)貿易状況

米国は、野菜の純輸入国である。次の図には、きゅうり、ピーマン、レタスの輸入量が2018年から2020年までの間に増加していることが示されているが、生鮮野菜の輸入量の増加傾向は、長期的な傾向である。

2021年1~9月の野菜の輸入量は、前年同期に比べて増加傾向(前年同期比10%増)にある(表3)。これを品目別にみると、さつまいもが前年の7000トンから3万3000トンへと大幅に増加(同361%増)しており、続いてレタスが25万4000トンから31万1000トン(同23%増)と大幅に増加している。同期間に輸入量が減少した唯一の野菜は、ばれいしょであり30万トンから28万6000トンに減少している。

同期間には、野菜の輸出量も前年同期より7%増加した。品目別に見ると、最大の輸出品目はばれいしょであり、37万1000トンから44万3000トンへ19%増加し、スイートコーンは5万5000トンから6万トンへ10%増加した。同期間に輸出量が減少した生鮮野菜は、セロリとにんじんのみであった。

【コラム2】 メキシコとカナダからの生鮮野菜の輸入は引き続き増加

米国は、世界125カ国超から生鮮野菜を輸入しているが、2020年の生鮮野菜輸入量の77%はメキシコから、11%はカナダからであった(コラム2-図参照)。両国の生産者は、温室栽培や有機栽培野菜の輸出によって、米国の野菜市場でのシェアを拡大している。

米国の消費者は、スーパーで販売される生鮮野菜に通年供給を求めるようになっている。1998年から2020年の間に、野菜の輸入量は200%近く増加し、輸入額は輸出額を大幅に上回り金額面でも10年前の2倍以上となっている。

輸入時期の変化で輸入生鮮野菜の市場における位置づけが変化

米国産野菜の生産時期にも野菜の輸入が増加するようになった。輸入業者が米国への輸入時期を拡大するのに伴い、多くの伝統的な米国産野菜の市場が侵食されている。2008年から2020年にかけて、輸入品は通常より早い時期から市場に供給され、輸入品の供給時期が翌シーズンにまで拡大されている。これにより、夏野菜と冬野菜の仕分けがますます曖昧になり、輸入により両方の野菜がほぼ1年中供給されている。

以前は、国内供給が制限される冬、秋、春先に輸入品が米国での供給を補完していたが、温室栽培や暖地で生産された輸入品が国内産供給の開始期と終期に米国産の供給に上乗せして供給されることが増えている。

米国の野菜生産者にとって夏季は重要な販売時期であったが、その夏季にメキシコからの輸入量が過去15年間で大幅に増加している。

貿易協定と為替が野菜の輸入を下支え

野菜の輸入量の増加は、貿易協定の影響もある。米国・メキシコ・カナダ協定(USMCA)により、北米3カ国間では野菜を無関税で取引することができる。さらに、為替も輸入野菜の価格に好影響を与えている。輸入先国が米国と同様の価格設定であれば、米ドル高により輸入品が割安となる。米ドルはメキシコペソに対して過去20年間米ドル高傾向にあり、2010年~2020年の間に70%の米ドル高となっており、カナダドルに対しても30%の米ドル高となっている。

米国は、世界125カ国超から生鮮野菜を輸入しているが、2020年の生鮮野菜輸入量の77%はメキシコから、11%はカナダからであった(コラム2-図参照)。両国の生産者は、温室栽培や有機栽培野菜の輸出によって、米国の野菜市場でのシェアを拡大している。

米国の消費者は、スーパーで販売される生鮮野菜に通年供給を求めるようになっている。1998年から2020年の間に、野菜の輸入量は200%近く増加し、輸入額は輸出額を大幅に上回り金額面でも10年前の2倍以上となっている。

輸入時期の変化で輸入生鮮野菜の市場における位置づけが変化

米国産野菜の生産時期にも野菜の輸入が増加するようになった。輸入業者が米国への輸入時期を拡大するのに伴い、多くの伝統的な米国産野菜の市場が侵食されている。2008年から2020年にかけて、輸入品は通常より早い時期から市場に供給され、輸入品の供給時期が翌シーズンにまで拡大されている。これにより、夏野菜と冬野菜の仕分けがますます曖昧になり、輸入により両方の野菜がほぼ1年中供給されている。

以前は、国内供給が制限される冬、秋、春先に輸入品が米国での供給を補完していたが、温室栽培や暖地で生産された輸入品が国内産供給の開始期と終期に米国産の供給に上乗せして供給されることが増えている。

米国の野菜生産者にとって夏季は重要な販売時期であったが、その夏季にメキシコからの輸入量が過去15年間で大幅に増加している。

貿易協定と為替が野菜の輸入を下支え

野菜の輸入量の増加は、貿易協定の影響もある。米国・メキシコ・カナダ協定(USMCA)により、北米3カ国間では野菜を無関税で取引することができる。さらに、為替も輸入野菜の価格に好影響を与えている。輸入先国が米国と同様の価格設定であれば、米ドル高により輸入品が割安となる。米ドルはメキシコペソに対して過去20年間米ドル高傾向にあり、2010年~2020年の間に70%の米ドル高となっており、カナダドルに対しても30%の米ドル高となっている。

4 加工野菜の動向

(1)暑熱と干ばつにより加工用トマトの生産量が減少

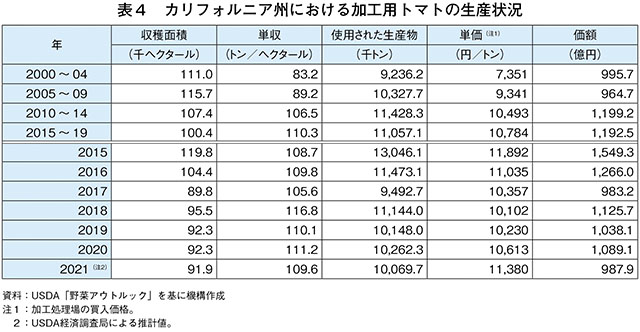

2021年の加工用トマトの生産量は、前年比2%減の1052万トンと推計されている。カリフォルニア州農業統計局が8月末に公表した見通しによると、2021年における同州の加工用トマトの出荷量は、前年を2%下回る1007万トンとなっている。加工業者は、当初、前年よりも作付面積を増やし、生産量を増やすことを計画していたが、干ばつが続きかんがい用水の確保が困難なことが主な要因となって州内の収穫面積がわずかに減少した。カリフォルニア州の単収は、2019年以降横ばいで推移しており、2021年は前年より1%ほど少ない1ヘクタール当たり109.62トンとなることが予想されている(表4)。過去3年にわたり、干ばつ、過度の暑熱、山火事の煙、病虫害が重なり、同州のトマト生産量が制限されていた。

カリフォルニア加工用トマト諮問委員会によると、2021年10月10日の週までのカリフォルニア州の生産量は、前年同期比2%減の962万トンであった。同委員会は、さらに45万トンが他州(主に中西部)で生産されると予想している。

2021年の単収・生産量が予想を下回り、期首在庫が低水準であるため、トマト加工品の供給量も2020年より減少している。国内需要や輸出が比較的堅調に推移していることから、トマト製品の卸売価格は上昇している。ソース、スープなどの製造に必要な業務用トマトペーストの価格は、2021年8月現在、前年同月比28%高となっている。

(2)2022年のトマト生産量が増加の見込み

低い在庫水準とトマト製品価格の上昇により、2022年には加工業者の増産意欲が再び高まることが見込まれる。必要な原料を確保するため、加工業者は生産者に対して、長期間の干ばつと投入資材価格の上昇による生産コストの上昇を相殺できる魅力的なトマトの契約価格を提示する可能性がある。肥料や殺虫剤などの投入資材は、生産者が高い単収を達成し、長期的な収益性を維持するために不可欠である。次の栽培期には、カリフォルニア州におけるかんがい用水の確保・価格がより重要な課題となるとみられる。ラニーニャ現象が続き、カリフォルニア州山岳部の積雪量が平年以下となった場合、2022年の表層かんがい用水は著しく制限され、地下水位の低下による揚水コストが上昇することが考えられる。

(3)加工野菜の輸入が増加

為替の変動や国際競争の激化もあり、米国は過去50年のうち34年間は加工野菜の純輸入国であり、最後に純輸出国となったのは2015年であった。加工野菜の輸入額は、2020年に輸出額を16億米ドル(1856億円)上回り、2021年はさらにこれを上回る可能性が高い。2021年1~9月の加工野菜全体の輸入額は、前年同期比13%増の43億米ドル(4988億円)だった。加工野菜の多くは、カナダ、メキシコ、中国から輸入されている。同期間の輸入額には、以下のような特徴がある。

・缶詰(調製・保存)は、マッシュルーム類、ピーマン、トマト製品などが中心となって、前年同期比13%増の15億米ドル(1740億円)となった。トマト製品は、2022年にも主要な輸入増加要因になる可能性がある。

・冷凍野菜は、フライドポテト用ばれいしょなどが中心となって、同11%増の21億米ドル(2436億円)となった。干ばつで短縮された2021年のばれいしょ生育期間と価格の上昇により、世界の冷凍ばれいしょ貿易における米国の輸入は拡大することになるとみられる。

・乾燥野菜は、ポテトフレーク、ばれいしょでん粉等の製品が中心となって、同17%増の7億6000万米ドル(881億6000万円)となった。

2021年1~9月の缶詰、冷凍、乾燥の各分類の輸出額は、それぞれ前年同期を上回った。2020年の加工野菜全体の輸出先上位3カ国は、金額ベースで、カナダ(28%)、日本(15%)、メキシコ(14%)である。同期間の輸出額については以下のような特徴がある。

・缶詰の輸出額は、トマト製品、ピクルス、ジュースが中心となって前年同期比13%増の15億米ドル(1740億円)となった。

・冷凍野菜の輸出額は、フライドポテトとスイートコーンが中心となって、同21%増の11億米ドル(1276億円)となった。これを輸出先国別にみると、冷凍野菜輸出額の23%を占める日本向けは、同4%増となった。第2位のメキシコ(同90%増)と第3位のカナダ(同3%増)向けもそれぞれ増加した。メキシコ向けの急増は、フライドポテト等の増加によるものである。

・乾燥野菜の輸出額は、ポテトチップスやたまねぎパウダーなどが大きく寄与し、同5%増の3億9800万米ドル(461億6800万円)となった。乾燥野菜の輸出先上位3カ国のうち、首位のカナダ向けは横ばいであり、第2位の日本向けは同2%減となっている。第3位のメキシコ向けは、主にポテトフレークとでん粉の増加により同15%増となった。

2021年の加工用トマトの生産量は、前年比2%減の1052万トンと推計されている。カリフォルニア州農業統計局が8月末に公表した見通しによると、2021年における同州の加工用トマトの出荷量は、前年を2%下回る1007万トンとなっている。加工業者は、当初、前年よりも作付面積を増やし、生産量を増やすことを計画していたが、干ばつが続きかんがい用水の確保が困難なことが主な要因となって州内の収穫面積がわずかに減少した。カリフォルニア州の単収は、2019年以降横ばいで推移しており、2021年は前年より1%ほど少ない1ヘクタール当たり109.62トンとなることが予想されている(表4)。過去3年にわたり、干ばつ、過度の暑熱、山火事の煙、病虫害が重なり、同州のトマト生産量が制限されていた。

カリフォルニア加工用トマト諮問委員会によると、2021年10月10日の週までのカリフォルニア州の生産量は、前年同期比2%減の962万トンであった。同委員会は、さらに45万トンが他州(主に中西部)で生産されると予想している。

2021年の単収・生産量が予想を下回り、期首在庫が低水準であるため、トマト加工品の供給量も2020年より減少している。国内需要や輸出が比較的堅調に推移していることから、トマト製品の卸売価格は上昇している。ソース、スープなどの製造に必要な業務用トマトペーストの価格は、2021年8月現在、前年同月比28%高となっている。

(2)2022年のトマト生産量が増加の見込み

低い在庫水準とトマト製品価格の上昇により、2022年には加工業者の増産意欲が再び高まることが見込まれる。必要な原料を確保するため、加工業者は生産者に対して、長期間の干ばつと投入資材価格の上昇による生産コストの上昇を相殺できる魅力的なトマトの契約価格を提示する可能性がある。肥料や殺虫剤などの投入資材は、生産者が高い単収を達成し、長期的な収益性を維持するために不可欠である。次の栽培期には、カリフォルニア州におけるかんがい用水の確保・価格がより重要な課題となるとみられる。ラニーニャ現象が続き、カリフォルニア州山岳部の積雪量が平年以下となった場合、2022年の表層かんがい用水は著しく制限され、地下水位の低下による揚水コストが上昇することが考えられる。

(3)加工野菜の輸入が増加

為替の変動や国際競争の激化もあり、米国は過去50年のうち34年間は加工野菜の純輸入国であり、最後に純輸出国となったのは2015年であった。加工野菜の輸入額は、2020年に輸出額を16億米ドル(1856億円)上回り、2021年はさらにこれを上回る可能性が高い。2021年1~9月の加工野菜全体の輸入額は、前年同期比13%増の43億米ドル(4988億円)だった。加工野菜の多くは、カナダ、メキシコ、中国から輸入されている。同期間の輸入額には、以下のような特徴がある。

・缶詰(調製・保存)は、マッシュルーム類、ピーマン、トマト製品などが中心となって、前年同期比13%増の15億米ドル(1740億円)となった。トマト製品は、2022年にも主要な輸入増加要因になる可能性がある。

・冷凍野菜は、フライドポテト用ばれいしょなどが中心となって、同11%増の21億米ドル(2436億円)となった。干ばつで短縮された2021年のばれいしょ生育期間と価格の上昇により、世界の冷凍ばれいしょ貿易における米国の輸入は拡大することになるとみられる。

・乾燥野菜は、ポテトフレーク、ばれいしょでん粉等の製品が中心となって、同17%増の7億6000万米ドル(881億6000万円)となった。

2021年1~9月の缶詰、冷凍、乾燥の各分類の輸出額は、それぞれ前年同期を上回った。2020年の加工野菜全体の輸出先上位3カ国は、金額ベースで、カナダ(28%)、日本(15%)、メキシコ(14%)である。同期間の輸出額については以下のような特徴がある。

・缶詰の輸出額は、トマト製品、ピクルス、ジュースが中心となって前年同期比13%増の15億米ドル(1740億円)となった。

・冷凍野菜の輸出額は、フライドポテトとスイートコーンが中心となって、同21%増の11億米ドル(1276億円)となった。これを輸出先国別にみると、冷凍野菜輸出額の23%を占める日本向けは、同4%増となった。第2位のメキシコ(同90%増)と第3位のカナダ(同3%増)向けもそれぞれ増加した。メキシコ向けの急増は、フライドポテト等の増加によるものである。

・乾燥野菜の輸出額は、ポテトチップスやたまねぎパウダーなどが大きく寄与し、同5%増の3億9800万米ドル(461億6800万円)となった。乾燥野菜の輸出先上位3カ国のうち、首位のカナダ向けは横ばいであり、第2位の日本向けは同2%減となっている。第3位のメキシコ向けは、主にポテトフレークとでん粉の増加により同15%増となった。

5 個別品目の状況:ばれいしょ

本項では、米国産野菜の中で単一品目としては最も輸出量の多いばれいしょの動向を紹介する。なお、日本へのばれいしょの生の塊茎の輸入には厳格な植物検疫上の要件が課せられているため、試験研究などの目的を除き経済的には現実的ではなく、日本の輸入品はほぼ全てが加工品となっている。

(1)暑熱と干ばつにより生産量が減少

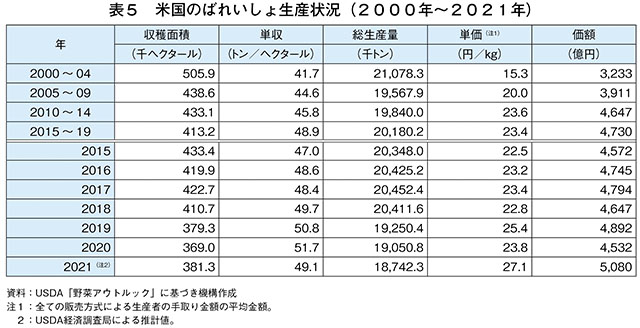

USDAの11月の作物生産報告によると、2021年の米国のばれいしょは、調査対象14州で前年同期比2%減と4年連続での減少となった(表5)。干ばつと夏季の猛暑が相まって、主要生産州の単収が低下し、全米平均の単収は、過去最高だった2020年を5%下回る1ヘクタール当たり49.09トンであった。ばれいしょ生産上位2州(アイダホ州:前年比7%減、ワシントン州:同9%減)での単収低下は、米国の供給と価格に対する影響が大きい。アイダホ州とワシントン州は、合計で全米の生産量の55%を占めている。

世界の野菜の需要がCOVID-19のパンデミックから回復を続ける中、米国のばれいしょは、2年連続で過去5年平均を6%下回る不作となったことから、増産への期待が高まり、2021年春の作付面積は前年比4%増となった。冷凍フライドポテトなどの主要加工品の国内外での需要がパンデミック前の水準に向かっていたため、作付増加分の大半は加工用に仕向けられる予定であった。2017年農業センサスによると、現在、全米の推計プログラムから除外されている州が、生産統計上の収穫面積に9%を上乗せする面積を有しており、このうち約3分の2が加工用とされポテトチップ工場が主な出荷先となっている。統計除外分の単収が推計値に近いものと仮定すると、さらに181万~227万トンのばれいしょがさまざまな地域の市場にあり、残り約3分の1が生食用となっている。

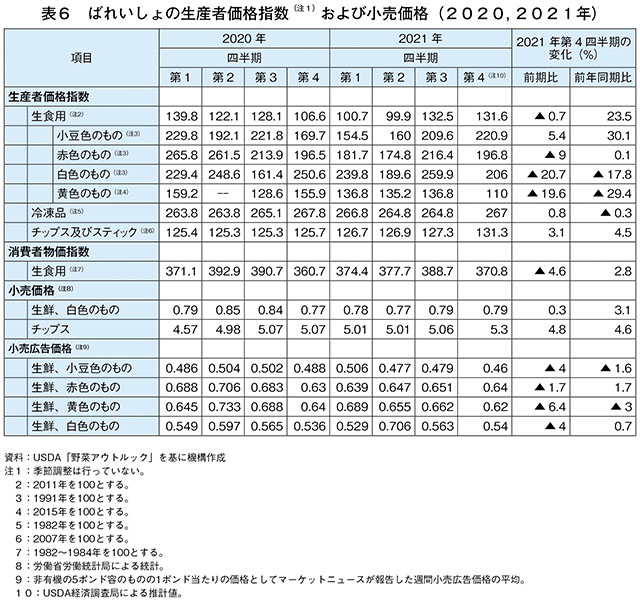

(2)2021年度の価格は上昇の見込み(表6)

2020年度(9月~翌8月)米国産ばれいしょの平均価格は、前年度比6%安の100ポンド当たり9.30米ドル(1キログラム当たり24円)であったが、2021年度については、価格上昇の要素が揃っている。それは、生産量の低下、北米の強い加工需要、国際需要の急増による米国産の輸出需要の増加などが挙げられる。この結果、米国内でばれいしょの供給がひっ迫し、加工業者が生鮮市場向けのばれいしょを優先的に買い入れてしまうため、2021年度のばれいしょの平均価格は、史上初の同10米ドル(同26円)を超え、過去最高値となると予想される。

2021年度の生食用のばれいしょの価格は、2019年の高値(13.60米ドル:同35円)を上回り、記録的に高値であった2008年の平均価格である同14.44米ドル(同37円)に近づくかそれを上回る可能性があると予想される。2021年9月のばれいしょの価格(生鮮・加工用)は、前年同期比17%高の同14.00米ドル(同36円)となっている。このような高値が緩和する要因となるのは、記録的な生産量となったカナダからの輸入増である。

加工用ばれいしょの価格は長い間、緩やかで安定した伸びを示し、生産者にばれいしょの需要と価格設定のための強力な基盤を提供してきた。しかし、加工用ばれいしょの価格は、その多くが契約によって決定されるという性質上、生鮮品とはかなり異なる価格変動を示すことが多い。

2021年度のように加工用ばれいしょの生産量が不足すると、加工業者は加工に適した品種を中心に一般市場から生鮮ばれいしょを調達して必要量を確保することがある。これが行われると生食用ばれいしょの価格が上昇する可能性がある。需要に悪影響を与えるパンデミック対策による規制がないと仮定した場合、2021年度はこの状況になると予想される。

(3)2022年度産の作付面積は増加の見込み

2021年度のばれいしょ価格が高めに予想されると、2022年春に作付けされる面積の増加要因となる。同年が平年並みの天候となり、かんがい用水の供給が順調であれば、単収はこれまでの傾向に沿って過去最高の1ヘクタール当たり51.67トンに近づくであろう。高い単収、競合畑作物の価格低下、作付面積の増加が現実となれば、2022年度は生産量の増加と生食用ばれいしょ価格の低下が見込まれる。

加工業者と契約農家の価格交渉はすでに始まっており、それは2022年産ばれいしょの作付け増加要因となると見込まれている。2022年度産の契約価格を上げる3つの要素は、前年度の原料生産減による製品の期首在庫の低下、国内・国際需要の強さ、農業投入財価格の高騰である。エネルギー系投入資材(燃料、肥料、農薬など)、労働力、その他ほとんどの投入資材の大幅な価格上昇と、これらの増減による単収への影響を考慮し、生産者は加工用ばれいしょの契約価格の大幅な値上げを求めている。

(4)輸出入額は過去最高に

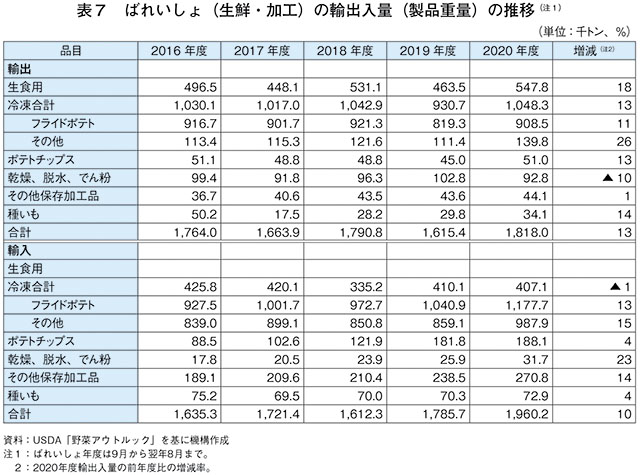

2020年度の米国産のばれいしょおよびばれいしょ製品(でん粉を含みデキストリンを除く)の輸出額は、前年度比9%増の18億9000万米ドル(2192億4000万円)となった。輸出量は、乾燥ばれいしょを除く各品目で増加した(表7)。冷凍ばれいしょ需要の急増により、2020年度にはメキシコが日本に代わって米国産ばれいしょ製品の最大の輸出先国となった(輸出額の21%)。同年度のメキシコ向け冷凍ばれいしょ製品の輸出量は前年度から倍増し、輸出額では前年度比89%増の2億6300万米ドル(305億800万円)となった。2020年度のばれいしょ輸出先上位国は、日本(同19%)、カナダ(同17%)、韓国(同7%)、フィリピン(同5%)であった。

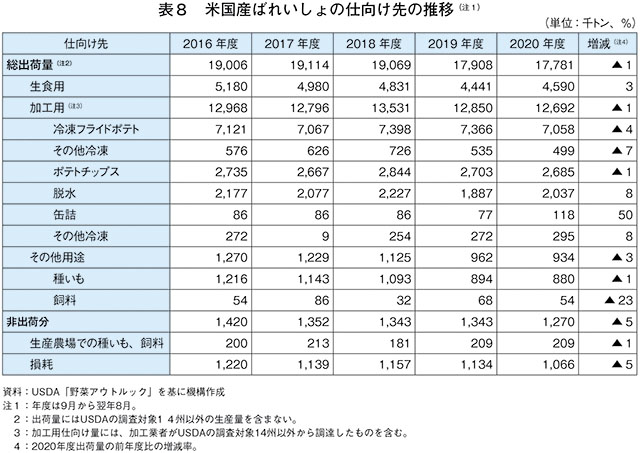

(5)2020年度産ばれいしょの仕向け先(表8)

2020年度産のばれいしょの出荷量は、生産量が少なかったため前年度比1%減、直近数年間の平均を5%下回る1778万トンとなった。

パンデミックによる家庭料理用需要や政府調達により、数十年にわたって低下傾向にあった生食用ばれいしょの出荷量は、前年度比3%増の459万トンとなった。

2020年度の加工利用に関する主な動向は以下のとおりとなっている。

・冷凍フライドポテト向けは同4%減となったが、国内外での外食向け販売の減少にもかかわらず、加工ばれいしょの56%を占めた。

・パンデミックによって保存性の高い製品が買いだめされたことや在宅勤務によるポテトチップス需要の増加(多くのポテトチップスは脱水ばれいしょを還元して製造)が要因となって、脱水工程用の仕向け量が同8%増となった。

・缶詰製造用の仕向け量は、数十年にわたり低下傾向にあったが、スープやシチューの需要が高まったことで店舗や流通在庫が払底し、同50%増の大幅な伸びを記録した。

・2021年度産は、すでに約30万トンが飼料用として出荷されており、品質に問題が生じている可能性がある。

(1)暑熱と干ばつにより生産量が減少

USDAの11月の作物生産報告によると、2021年の米国のばれいしょは、調査対象14州で前年同期比2%減と4年連続での減少となった(表5)。干ばつと夏季の猛暑が相まって、主要生産州の単収が低下し、全米平均の単収は、過去最高だった2020年を5%下回る1ヘクタール当たり49.09トンであった。ばれいしょ生産上位2州(アイダホ州:前年比7%減、ワシントン州:同9%減)での単収低下は、米国の供給と価格に対する影響が大きい。アイダホ州とワシントン州は、合計で全米の生産量の55%を占めている。

世界の野菜の需要がCOVID-19のパンデミックから回復を続ける中、米国のばれいしょは、2年連続で過去5年平均を6%下回る不作となったことから、増産への期待が高まり、2021年春の作付面積は前年比4%増となった。冷凍フライドポテトなどの主要加工品の国内外での需要がパンデミック前の水準に向かっていたため、作付増加分の大半は加工用に仕向けられる予定であった。2017年農業センサスによると、現在、全米の推計プログラムから除外されている州が、生産統計上の収穫面積に9%を上乗せする面積を有しており、このうち約3分の2が加工用とされポテトチップ工場が主な出荷先となっている。統計除外分の単収が推計値に近いものと仮定すると、さらに181万~227万トンのばれいしょがさまざまな地域の市場にあり、残り約3分の1が生食用となっている。

(2)2021年度の価格は上昇の見込み(表6)

2020年度(9月~翌8月)米国産ばれいしょの平均価格は、前年度比6%安の100ポンド当たり9.30米ドル(1キログラム当たり24円)であったが、2021年度については、価格上昇の要素が揃っている。それは、生産量の低下、北米の強い加工需要、国際需要の急増による米国産の輸出需要の増加などが挙げられる。この結果、米国内でばれいしょの供給がひっ迫し、加工業者が生鮮市場向けのばれいしょを優先的に買い入れてしまうため、2021年度のばれいしょの平均価格は、史上初の同10米ドル(同26円)を超え、過去最高値となると予想される。

2021年度の生食用のばれいしょの価格は、2019年の高値(13.60米ドル:同35円)を上回り、記録的に高値であった2008年の平均価格である同14.44米ドル(同37円)に近づくかそれを上回る可能性があると予想される。2021年9月のばれいしょの価格(生鮮・加工用)は、前年同期比17%高の同14.00米ドル(同36円)となっている。このような高値が緩和する要因となるのは、記録的な生産量となったカナダからの輸入増である。

加工用ばれいしょの価格は長い間、緩やかで安定した伸びを示し、生産者にばれいしょの需要と価格設定のための強力な基盤を提供してきた。しかし、加工用ばれいしょの価格は、その多くが契約によって決定されるという性質上、生鮮品とはかなり異なる価格変動を示すことが多い。

2021年度のように加工用ばれいしょの生産量が不足すると、加工業者は加工に適した品種を中心に一般市場から生鮮ばれいしょを調達して必要量を確保することがある。これが行われると生食用ばれいしょの価格が上昇する可能性がある。需要に悪影響を与えるパンデミック対策による規制がないと仮定した場合、2021年度はこの状況になると予想される。

(3)2022年度産の作付面積は増加の見込み

2021年度のばれいしょ価格が高めに予想されると、2022年春に作付けされる面積の増加要因となる。同年が平年並みの天候となり、かんがい用水の供給が順調であれば、単収はこれまでの傾向に沿って過去最高の1ヘクタール当たり51.67トンに近づくであろう。高い単収、競合畑作物の価格低下、作付面積の増加が現実となれば、2022年度は生産量の増加と生食用ばれいしょ価格の低下が見込まれる。

加工業者と契約農家の価格交渉はすでに始まっており、それは2022年産ばれいしょの作付け増加要因となると見込まれている。2022年度産の契約価格を上げる3つの要素は、前年度の原料生産減による製品の期首在庫の低下、国内・国際需要の強さ、農業投入財価格の高騰である。エネルギー系投入資材(燃料、肥料、農薬など)、労働力、その他ほとんどの投入資材の大幅な価格上昇と、これらの増減による単収への影響を考慮し、生産者は加工用ばれいしょの契約価格の大幅な値上げを求めている。

(4)輸出入額は過去最高に

2020年度の米国産のばれいしょおよびばれいしょ製品(でん粉を含みデキストリンを除く)の輸出額は、前年度比9%増の18億9000万米ドル(2192億4000万円)となった。輸出量は、乾燥ばれいしょを除く各品目で増加した(表7)。冷凍ばれいしょ需要の急増により、2020年度にはメキシコが日本に代わって米国産ばれいしょ製品の最大の輸出先国となった(輸出額の21%)。同年度のメキシコ向け冷凍ばれいしょ製品の輸出量は前年度から倍増し、輸出額では前年度比89%増の2億6300万米ドル(305億800万円)となった。2020年度のばれいしょ輸出先上位国は、日本(同19%)、カナダ(同17%)、韓国(同7%)、フィリピン(同5%)であった。

(5)2020年度産ばれいしょの仕向け先(表8)

2020年度産のばれいしょの出荷量は、生産量が少なかったため前年度比1%減、直近数年間の平均を5%下回る1778万トンとなった。

パンデミックによる家庭料理用需要や政府調達により、数十年にわたって低下傾向にあった生食用ばれいしょの出荷量は、前年度比3%増の459万トンとなった。

2020年度の加工利用に関する主な動向は以下のとおりとなっている。

・冷凍フライドポテト向けは同4%減となったが、国内外での外食向け販売の減少にもかかわらず、加工ばれいしょの56%を占めた。

・パンデミックによって保存性の高い製品が買いだめされたことや在宅勤務によるポテトチップス需要の増加(多くのポテトチップスは脱水ばれいしょを還元して製造)が要因となって、脱水工程用の仕向け量が同8%増となった。

・缶詰製造用の仕向け量は、数十年にわたり低下傾向にあったが、スープやシチューの需要が高まったことで店舗や流通在庫が払底し、同50%増の大幅な伸びを記録した。

・2021年度産は、すでに約30万トンが飼料用として出荷されており、品質に問題が生じている可能性がある。

6 おわりに

米国では、近年、西部の深刻な干ばつのほか、ハリケーンや竜巻などの自然災害が多発しており、農産物への被害が発生している上、米国北西部ワシントン州からカナダにかけて発生した洪水によって大手ハンバーガーチェーンが輸入フライドポテトの調達難から、短期間ながら販売を制限する事態となっている。米国西部の港湾の渋滞や海上コンテナ不足、海上輸送運賃の急騰など、サプライチェーンの諸問題も残されたままである。

COVID-19のパンデミックについても、新たな変異株の流行により、1月上旬には米国で1日当たりの新規感染者数が89万人を超えて最多記録を更新しており、新たな規制が背後から迫ってきているようである。米国の野菜産業は、圃場作業、包装施設で主にメキシコからの季節労働者や移民に依存しているところが大きいため、パンデミック関連の規制が強化されると、2022年度の野菜生産にも少なからず影響が生じる可能性がある。

本稿で紹介したように、特に加工用野菜については、気象要因が生産量を大きく左右し、米国におけるサプライチェーンの諸問題も依然として解消されておらず、不確定要因が極めて多いことから、安定供給を確保するためには今後の動向を注視する必要がある。

COVID-19のパンデミックについても、新たな変異株の流行により、1月上旬には米国で1日当たりの新規感染者数が89万人を超えて最多記録を更新しており、新たな規制が背後から迫ってきているようである。米国の野菜産業は、圃場作業、包装施設で主にメキシコからの季節労働者や移民に依存しているところが大きいため、パンデミック関連の規制が強化されると、2022年度の野菜生産にも少なからず影響が生じる可能性がある。

本稿で紹介したように、特に加工用野菜については、気象要因が生産量を大きく左右し、米国におけるサプライチェーンの諸問題も依然として解消されておらず、不確定要因が極めて多いことから、安定供給を確保するためには今後の動向を注視する必要がある。