ホーム > 野菜 > 野菜の情報 > 中国の野菜消費需要の変動と構造(前編)

海外情報 野菜情報 2021年12月号

中国の野菜消費需要の変動と構造(前編)

中国農業大学 経済管理学院 教授 穆月英(Mu Yueying)、 博士課程2年 董愷(Dong Kai)

【要約】

野菜は、中国国民の食生活に欠かすことのできない食料品であり、経済発展と農業生産技術の進歩、また、流通網の整備などによって、供給される野菜の種類は多岐にわたっている。近年は、畜産物需要の高まりなどから野菜消費は減少傾向にあるものの、1人当たり消費量では日本に比べ高い水準にある。コロナ禍を契機に、eコマース(EC)ルートによる野菜の購入が少しずつ伸びるなど変化が表れてきた。

なお、本稿は、次の七つの項目で構成されているが、紙面の関係上、12月号では1~4を、翌1月号では5~7を掲載する。

1.はじめに

2.中国の野菜消費の段階的区分

3.マクロ的視点からの野菜消費需要の構造

4.一般家庭から見た野菜消費の特徴

5.野菜消費需要のアンケート調査分析

6.新型コロナウイルス感染拡大が国民の野菜消費に及ぼす影響

7.まとめ

1 はじめに

野菜は、中国国民の食生活に欠かすことのできない必需品である。人口の増加、都市化の進展、国民の生活水準の向上に伴い野菜の消費は堅調に推移しており、品質の向上と多様化がこれを後押ししている。需要は、生産、流通、販売という各部門の影響を受けることもあるが、一方では、影響を与えることもある[1]。つまり、中国国民の野菜消費の変動と構造に関する研究は、中国の野菜産業の発展、中国国民の基本的な生活ニーズの保障、どちらにとっても十分重要な意義を持つものだといえる[2]。

上記の考えに基づき、本稿では、まず、中国の野菜消費の歴史的変遷と構造について分析を行い、中日両国の野菜消費の特徴を比較することで中国野菜の特性を理解する。さらに、これを基本に、都市居住者を一例に現在の一般家庭における野菜の地位と現状を分析し、野菜消費の特徴を把握する。最後に、新型コロナウイルス感染症(COVID-19)の感染拡大が中国の家庭での野菜消費にもたらす影響を分析し、関連の結論と提案を導き出す。

(機構注)本文中の為替レートは、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の月末TTS相場(1元=18円)を使用した。

上記の考えに基づき、本稿では、まず、中国の野菜消費の歴史的変遷と構造について分析を行い、中日両国の野菜消費の特徴を比較することで中国野菜の特性を理解する。さらに、これを基本に、都市居住者を一例に現在の一般家庭における野菜の地位と現状を分析し、野菜消費の特徴を把握する。最後に、新型コロナウイルス感染症(COVID-19)の感染拡大が中国の家庭での野菜消費にもたらす影響を分析し、関連の結論と提案を導き出す。

(機構注)本文中の為替レートは、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の月末TTS相場(1元=18円)を使用した。

2 中国の野菜消費の段階的区分

「エンゲルの法則」では、世帯の所得水準が上昇すればするほど、家計に占める食料支出の割合は低下するとされている。中国国民にとって日常的な食料品の中でも重要な存在である野菜についても、エンゲル係数と野菜の消費量との関係を分析することで、中国国民の所得水準の変化に伴う家庭での野菜消費の歴史的変遷、そして、野菜消費に対する国民の見方の変化を確認できると思われる。中国の一般家庭の所得の伸びに都市・農村部のエンゲル係数の変化動向を重ね合わせると、野菜消費は以下の3つの段階に区分することができる。

第1段階(改革開放~2000年)

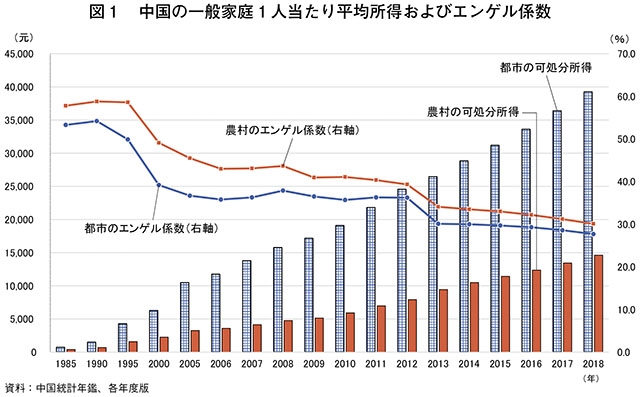

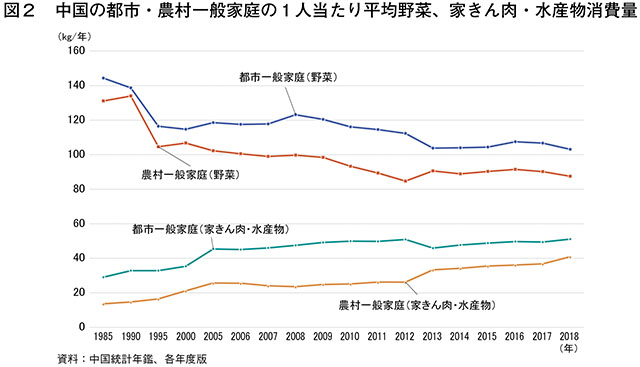

1970年代後半からの間、国民の所得水準は急速に向上したが、エンゲル係数は比較的高い水準にあった。1985年の都市および農村居住者のエンゲル係数は、それぞれ53.3%と57.8%であり、2000年のエンゲル係数は、それぞれ39.2%と49.1%であった。一般家庭の野菜消費量はわずかに減少したが、家きん肉や水産物の消費量は大幅に増加しており、この期間は食料消費の急速な成長期に当たるといえる。この段階のエンゲル係数は2000年までに大きく減少しているが、それでもやはり高い水準にある。改革開放により家きん肉や水産物の消費は大幅に増加したが、同時に一部の野菜消費がこれの代替となった。

図1と図2を見ると、1985年の都市および農村居住者の可処分所得はそれぞれ739元(1万3302円)と398元(7164円)であり、1人当たりの平均年間野菜消費量は144.4キログラムと131.1キログラムであった。一方、2000年の都市および農村居住者の可処分所得は、それぞれ6280元(11万3040円)と2253元(4万554円)であり、1人当たりの平均年間野菜消費量は114.7キログラムと106.7キログラムであった。改革開放の初期、一般家庭で消費される野菜といえば、水分量が多く保存が容易な野菜(はくさいやだいこんなど)が主であり、葉菜類など水分量が少なく保存が困難な野菜の消費は少なかった。しかし、経済の発展と農業生産力や栽培技術の進歩に伴い、国民が消費する野菜は、重量のあるはくさいなどからさまざまな種類へと広がりを見せるとともに、野菜の品質向上や消費スタイルが多様化した。また、運送、貯蔵技術の進歩などで廃棄される野菜が減少したことから、結果として重量のある野菜の消費が減り、日常的に口にする野菜の消費量は大きく減少した。

第2段階:2000~2015年

この間、国民所得が増加するにつれ、エンゲル係数は下降し始めたが、平均して30%とまだ高い水準にあった。2015年の都市および農村居住者のエンゲル係数はそれぞれ29.7%と33.0%であり、国民の食料品としての野菜消費は、量から質へと変化してきた。図1と図2に示す通り、2015年時点の都市および農村居住者の可処分所得は、それぞれ3万1195元(56万1510円)と1万1422元(20万5596円)であり、1人当たりの平均年間野菜消費量は104.4キログラムと90.3キログラムであった。また、この第2段階以降は、消費習慣、消費構造、消費モデルの変化が、国民の食料品嗜好に影響をもたらす最大の要因となっている。2000年を基準にすると、一般家庭の食料品の中で野菜の消費量は小幅な減少が続いており、その潜在的な成長力は次第に減少している。野菜消費量が減少した原因は、国民の食料品の消費構造の変化にある。図2を見ると、国民がより栄養価の高い食料品を重視するようになったことが分かる。つまり、牛肉や豚肉、家きん肉、水産物などの高たんぱく食料品の人気が高まったということであり、これらの高たんぱく食料品と野菜は部分的に代替関係を形成している。

第3段階:2015年~現在

この期間は、中国の国民の食料品消費が全面的に改善した段階であり、ゆとりのある消費生活が徐々に形成され、供給側の構造改革の実現によって、エンゲル係数は平均30%以下まで下降した。2018年の都市および農村居住者のエンゲル係数は、それぞれ27.7%と30.1%であり、一般家庭の食料品消費嗜好は急速に健康化、多様化へと向かっている。図1と図2を見ると、2018年の都市および農村居住者の可処分所得は、それぞれ3万9251元(70万6518円)と1万4617元(26万3106円)であり、1人当たりの平均年間野菜消費量は103.1キログラムと87.5キログラムであった。本段階で、一般家庭の食料品消費量の変動は決して大きくはないが、この時期は飲食業の急成長期に当たり、国民の外食機会が増えていった。

第1段階(改革開放~2000年)

1970年代後半からの間、国民の所得水準は急速に向上したが、エンゲル係数は比較的高い水準にあった。1985年の都市および農村居住者のエンゲル係数は、それぞれ53.3%と57.8%であり、2000年のエンゲル係数は、それぞれ39.2%と49.1%であった。一般家庭の野菜消費量はわずかに減少したが、家きん肉や水産物の消費量は大幅に増加しており、この期間は食料消費の急速な成長期に当たるといえる。この段階のエンゲル係数は2000年までに大きく減少しているが、それでもやはり高い水準にある。改革開放により家きん肉や水産物の消費は大幅に増加したが、同時に一部の野菜消費がこれの代替となった。

図1と図2を見ると、1985年の都市および農村居住者の可処分所得はそれぞれ739元(1万3302円)と398元(7164円)であり、1人当たりの平均年間野菜消費量は144.4キログラムと131.1キログラムであった。一方、2000年の都市および農村居住者の可処分所得は、それぞれ6280元(11万3040円)と2253元(4万554円)であり、1人当たりの平均年間野菜消費量は114.7キログラムと106.7キログラムであった。改革開放の初期、一般家庭で消費される野菜といえば、水分量が多く保存が容易な野菜(はくさいやだいこんなど)が主であり、葉菜類など水分量が少なく保存が困難な野菜の消費は少なかった。しかし、経済の発展と農業生産力や栽培技術の進歩に伴い、国民が消費する野菜は、重量のあるはくさいなどからさまざまな種類へと広がりを見せるとともに、野菜の品質向上や消費スタイルが多様化した。また、運送、貯蔵技術の進歩などで廃棄される野菜が減少したことから、結果として重量のある野菜の消費が減り、日常的に口にする野菜の消費量は大きく減少した。

第2段階:2000~2015年

この間、国民所得が増加するにつれ、エンゲル係数は下降し始めたが、平均して30%とまだ高い水準にあった。2015年の都市および農村居住者のエンゲル係数はそれぞれ29.7%と33.0%であり、国民の食料品としての野菜消費は、量から質へと変化してきた。図1と図2に示す通り、2015年時点の都市および農村居住者の可処分所得は、それぞれ3万1195元(56万1510円)と1万1422元(20万5596円)であり、1人当たりの平均年間野菜消費量は104.4キログラムと90.3キログラムであった。また、この第2段階以降は、消費習慣、消費構造、消費モデルの変化が、国民の食料品嗜好に影響をもたらす最大の要因となっている。2000年を基準にすると、一般家庭の食料品の中で野菜の消費量は小幅な減少が続いており、その潜在的な成長力は次第に減少している。野菜消費量が減少した原因は、国民の食料品の消費構造の変化にある。図2を見ると、国民がより栄養価の高い食料品を重視するようになったことが分かる。つまり、牛肉や豚肉、家きん肉、水産物などの高たんぱく食料品の人気が高まったということであり、これらの高たんぱく食料品と野菜は部分的に代替関係を形成している。

第3段階:2015年~現在

この期間は、中国の国民の食料品消費が全面的に改善した段階であり、ゆとりのある消費生活が徐々に形成され、供給側の構造改革の実現によって、エンゲル係数は平均30%以下まで下降した。2018年の都市および農村居住者のエンゲル係数は、それぞれ27.7%と30.1%であり、一般家庭の食料品消費嗜好は急速に健康化、多様化へと向かっている。図1と図2を見ると、2018年の都市および農村居住者の可処分所得は、それぞれ3万9251元(70万6518円)と1万4617元(26万3106円)であり、1人当たりの平均年間野菜消費量は103.1キログラムと87.5キログラムであった。本段階で、一般家庭の食料品消費量の変動は決して大きくはないが、この時期は飲食業の急成長期に当たり、国民の外食機会が増えていった。

3 マクロ的視点からの野菜消費需要の構造

(1)中国野菜消費の総合分析

国連食糧農業機関(FAO)の統計に基づき、野菜の供給と需要を見ると、表1に示す通り、2017年の中国の野菜の国内生産量は65億3411万トンに達し、国内総需要量は64億1432万トンであった。これらのデータから算出した野菜自給率は101.9%となり、国内の野菜生産で消費需要を満たすことが可能となっている。また、野菜輸入量は1923万トンで、輸出量1億3885万トンの13.9%に留まっている。輸入量は国内の野菜生産量と比べると微々たるものであり、国内の野菜消費需要は担保されていることを強く裏付けている。

国内の野菜需要から分かるのは、野菜の主要な消費ニーズは直接的な食用であり、国内の野菜総需要量の85.4%を占めている。需要側から見れば、中国の国民の飲食習慣における野菜の地位付けがよく分かる。生鮮農産物である野菜には、貯蔵が難しく、傷みやすいという特性がある。2017年の野菜の損耗は総需要量の項目の中で第2位となる5億4442万トンに達し、総需要量の8.5%、国内生産量の8.2%を占め、輸出量の4倍近くに達する。以上から、損耗量の削減は、国民の野菜需要を満たすのみならず、野菜産業の発展にも有効であると考えられる。

生産者から消費者への野菜流通ルートには、主に次の四つがある。一つ目は、生産者から仲介業者による買取りを経て卸売市場、さらに近隣の自由市場やスーパーマーケットなどの小売を経由し、最終的に消費者の手元に届くルート。二つ目は、生産者から卸売市場、小売を経由し、最終的に消費者の手元に届くルート。三つ目は、生産者からの産地直送でスーパーマーケットを経由し、消費者の手元に届くルート。最後は、生産者がECプラットフォームやEC会社(京東、毎日優鮮、盒馬鮮生など)を介して消費者に販売するというECルートになる。特に2020年のCOVID-19感染拡大以降、ECルートでの野菜流通量が顕著に増加している。

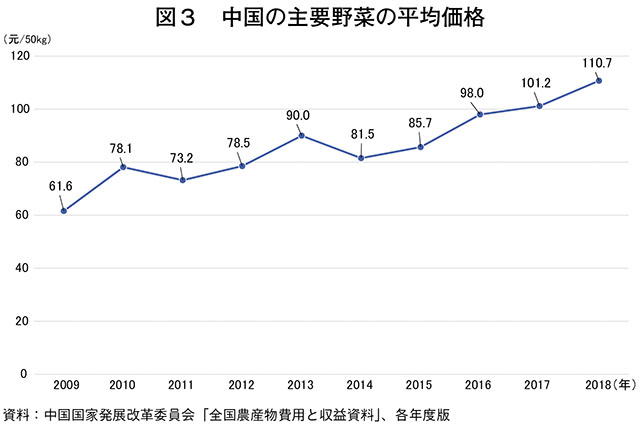

図3は、中国の主要野菜の平均小売価格(注1)であるが、2009年から2018年までの期間、全体として上昇傾向にあったことが分かる。これは、中国経済の発展に伴い国民所得が増加し、栽培コストも上昇したため、小売価格もそれに合わせて上昇したことを示している。

(注1)野菜の平均価格は、トマト、きゅうり、なす、ピーマン、ブロッコリー、にんじん、いんげん、キャベツ、はくさい、ばれいしょなどの野菜の価格の平均である。

(2)中国の野菜消費需要の変動動向

消費構造の変化を把握するため、さらに2008~2017年の約10年間の変化について比較、分析し、そこから野菜消費需要構造の変動動向をつかんでいきたい。表1から、中国の2008年と2017年それぞれの野菜消費需要の構成と対比していくこととする。

2017年、中国の国内総消費需要量は64億1432万トンであり、2008年から21.7%増加し、大きな成長を遂げている。2017年の1人当たり年間平均野菜消費需要量は377.2キログラムで、2008年と比べて20.8%も伸びている。この約10年間、総消費需要量の伸び幅は大きく、1人当たりの年間平均消費需要量も同じ変化を示している。2017年、野菜自給率は101.9%に達しているが、2008年からは横ばいであり、当時から中国は国内の消費需要を安定的に満たしていることが分かる。2017年、国内生産量は65億3411万トンとなり、2008年から27.6%増加した。野菜産業は、この約10年間で急速に発展し、生産量も顕著な伸びを示している。

2017年、中国の野菜損耗量は5億4442万トンで、2008年からの増加率は30.1%に達し、国内生産量の増加率を上回っている。一方、2017年の飼料需要は3億9118万トンで、2008年からの増加率は23.2%であった。主な原因として、国民所得が増加するにつれて一般家庭の肉類消費量が上昇した結果、肉類製品に対してより高い品質を求めるようになったことが挙げられる。こうした質と量の両面における消費者ニーズの向上が、供給側である飼育農家に、飼料に野菜を使用したり多様化した飼育方式を採用したりするなど、供給量の保証と同時に肉類製品の品質も向上しなければならないという状況を作っている。また、経済の発展に伴って中国の野菜消費需要の構造にも変化が生じ、家庭での消費以外に外食、加工などの用途の消費需要量が大幅に増加するなど、食品消費における野菜の地位も大きく向上することとなった。以前は、外食といえばレストランや食堂が主であったが、ここ数年はデリバリーなどによる消費需要が年々増加している。野菜加工においては、多くが葉菜類のカット加工を主としているが、それ以外に、この数年はマクドナルドやケンタッキー・フライドチキン、吉野家といったファストフード店に提供する野菜加工も増加している。

(3)日本と比較した中国野菜消費需要の特徴

日本は東アジアの中で経済的に最も発展した国家で、野菜産業とその消費を重視している。1981年の日本の厚生省(当時)の栄養に関する通達では、具体的な栄養成分に基づいて食物を六つのカテゴリーに大別しているが、必要不可欠な食物カテゴリー中に野菜を入れて、その栄養価値を是認している[3]。日本の野菜消費需要構造を比較対象として分析することで、現在の中国野菜消費需要構造の長所と短所が分り、今後の改善点を洗い出すことができるだろう。

表1から全体を眺めると、中国の野菜自給率は101.9%であり、日本の80.4%に比べてはるかに高いことが分る。また、1人当たり年間平均野菜消費需要量は、日本が91.1キログラムであるのに対し、中国は377.2キログラムと多い。中国の野菜消費需要量が日本より多い原因の一つとして考えられるのは、消費習慣の差異であろう。中国料理には、「野菜の炒め物」が欠かせないため、そこで多くの野菜が使用される。家庭料理で日常的に利用されている野菜の種類は、一般的な家庭でも10種類以上に上る。首都の北京を例に挙げると、トマト、きゅうり、なす、ピーマンなどの果菜のほか、はくさい、ほうれんそうなどの葉菜、そして、だいこん、ばれいしょなどの根菜類まで、多種多様な野菜が日常生活で消費、利用されている。

国連食糧農業機関(FAO)の統計に基づき、野菜の供給と需要を見ると、表1に示す通り、2017年の中国の野菜の国内生産量は65億3411万トンに達し、国内総需要量は64億1432万トンであった。これらのデータから算出した野菜自給率は101.9%となり、国内の野菜生産で消費需要を満たすことが可能となっている。また、野菜輸入量は1923万トンで、輸出量1億3885万トンの13.9%に留まっている。輸入量は国内の野菜生産量と比べると微々たるものであり、国内の野菜消費需要は担保されていることを強く裏付けている。

国内の野菜需要から分かるのは、野菜の主要な消費ニーズは直接的な食用であり、国内の野菜総需要量の85.4%を占めている。需要側から見れば、中国の国民の飲食習慣における野菜の地位付けがよく分かる。生鮮農産物である野菜には、貯蔵が難しく、傷みやすいという特性がある。2017年の野菜の損耗は総需要量の項目の中で第2位となる5億4442万トンに達し、総需要量の8.5%、国内生産量の8.2%を占め、輸出量の4倍近くに達する。以上から、損耗量の削減は、国民の野菜需要を満たすのみならず、野菜産業の発展にも有効であると考えられる。

生産者から消費者への野菜流通ルートには、主に次の四つがある。一つ目は、生産者から仲介業者による買取りを経て卸売市場、さらに近隣の自由市場やスーパーマーケットなどの小売を経由し、最終的に消費者の手元に届くルート。二つ目は、生産者から卸売市場、小売を経由し、最終的に消費者の手元に届くルート。三つ目は、生産者からの産地直送でスーパーマーケットを経由し、消費者の手元に届くルート。最後は、生産者がECプラットフォームやEC会社(京東、毎日優鮮、盒馬鮮生など)を介して消費者に販売するというECルートになる。特に2020年のCOVID-19感染拡大以降、ECルートでの野菜流通量が顕著に増加している。

図3は、中国の主要野菜の平均小売価格(注1)であるが、2009年から2018年までの期間、全体として上昇傾向にあったことが分かる。これは、中国経済の発展に伴い国民所得が増加し、栽培コストも上昇したため、小売価格もそれに合わせて上昇したことを示している。

(注1)野菜の平均価格は、トマト、きゅうり、なす、ピーマン、ブロッコリー、にんじん、いんげん、キャベツ、はくさい、ばれいしょなどの野菜の価格の平均である。

(2)中国の野菜消費需要の変動動向

消費構造の変化を把握するため、さらに2008~2017年の約10年間の変化について比較、分析し、そこから野菜消費需要構造の変動動向をつかんでいきたい。表1から、中国の2008年と2017年それぞれの野菜消費需要の構成と対比していくこととする。

2017年、中国の国内総消費需要量は64億1432万トンであり、2008年から21.7%増加し、大きな成長を遂げている。2017年の1人当たり年間平均野菜消費需要量は377.2キログラムで、2008年と比べて20.8%も伸びている。この約10年間、総消費需要量の伸び幅は大きく、1人当たりの年間平均消費需要量も同じ変化を示している。2017年、野菜自給率は101.9%に達しているが、2008年からは横ばいであり、当時から中国は国内の消費需要を安定的に満たしていることが分かる。2017年、国内生産量は65億3411万トンとなり、2008年から27.6%増加した。野菜産業は、この約10年間で急速に発展し、生産量も顕著な伸びを示している。

2017年、中国の野菜損耗量は5億4442万トンで、2008年からの増加率は30.1%に達し、国内生産量の増加率を上回っている。一方、2017年の飼料需要は3億9118万トンで、2008年からの増加率は23.2%であった。主な原因として、国民所得が増加するにつれて一般家庭の肉類消費量が上昇した結果、肉類製品に対してより高い品質を求めるようになったことが挙げられる。こうした質と量の両面における消費者ニーズの向上が、供給側である飼育農家に、飼料に野菜を使用したり多様化した飼育方式を採用したりするなど、供給量の保証と同時に肉類製品の品質も向上しなければならないという状況を作っている。また、経済の発展に伴って中国の野菜消費需要の構造にも変化が生じ、家庭での消費以外に外食、加工などの用途の消費需要量が大幅に増加するなど、食品消費における野菜の地位も大きく向上することとなった。以前は、外食といえばレストランや食堂が主であったが、ここ数年はデリバリーなどによる消費需要が年々増加している。野菜加工においては、多くが葉菜類のカット加工を主としているが、それ以外に、この数年はマクドナルドやケンタッキー・フライドチキン、吉野家といったファストフード店に提供する野菜加工も増加している。

(3)日本と比較した中国野菜消費需要の特徴

日本は東アジアの中で経済的に最も発展した国家で、野菜産業とその消費を重視している。1981年の日本の厚生省(当時)の栄養に関する通達では、具体的な栄養成分に基づいて食物を六つのカテゴリーに大別しているが、必要不可欠な食物カテゴリー中に野菜を入れて、その栄養価値を是認している[3]。日本の野菜消費需要構造を比較対象として分析することで、現在の中国野菜消費需要構造の長所と短所が分り、今後の改善点を洗い出すことができるだろう。

表1から全体を眺めると、中国の野菜自給率は101.9%であり、日本の80.4%に比べてはるかに高いことが分る。また、1人当たり年間平均野菜消費需要量は、日本が91.1キログラムであるのに対し、中国は377.2キログラムと多い。中国の野菜消費需要量が日本より多い原因の一つとして考えられるのは、消費習慣の差異であろう。中国料理には、「野菜の炒め物」が欠かせないため、そこで多くの野菜が使用される。家庭料理で日常的に利用されている野菜の種類は、一般的な家庭でも10種類以上に上る。首都の北京を例に挙げると、トマト、きゅうり、なす、ピーマンなどの果菜のほか、はくさい、ほうれんそうなどの葉菜、そして、だいこん、ばれいしょなどの根菜類まで、多種多様な野菜が日常生活で消費、利用されている。

4 一般家庭から見た野菜消費の特徴

2019年、都市の定住人口は8億4843万人で、総人口に占める割合(定住人口都市化率)は60.6%であった[4]。一方、農村人口も依然として5億5162万人が存在する。また、都市の一般家庭の方が所得、生活水準いずれも高いことから、農村の一般家庭との間には食品消費構造上の差異が発生する。以上から、都市および農村居住者の食品消費構造について比較研究、分析を行えば、異なる経済発展水準の下で消費される野菜の特徴が明らかになるだろう。

(1)中国の都市一般家庭の食品消費構造

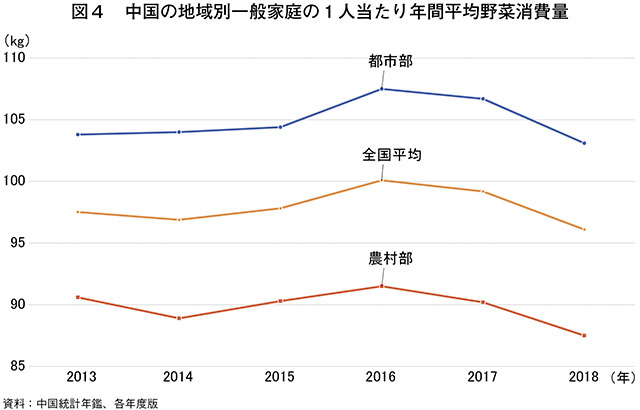

図4に、2013~2018年の全国一般家庭の1人当たりの年間平均野菜消費量を示した(注2)。これを見ると、当該5年間は安定に向かっており、大幅な減少が見られたのは2018年のみということが分かる。これは、最近になって国民所得の伸びが緩慢になり、一般家庭の食品消費構造の変化も徐々に落ち着きを見せ、野菜消費の地位が安定しつつあることを示している。2018年の野菜消費量の再度の減少の理由は、飲食業が発展したためである。

(注2)表1の「1人当たり年間平均消費量」は家庭用以外の消費需要等を含むため数値は異なる。

(2)中国の都市・農村一般家庭における食品消費構造の比較

図4の通り、都市と農村の消費の差は2017年に最大となり、年間16.5キログラムとなった。考えられる原因として、生活水準の差と消費観念の違いによるものであり、農村居住者の食品消費では穀物が最も重要であるが、一方の都市居住者は穀物よりも野菜、家きん肉、水産物食品の消費を重視している。これらの比較から、居住者の生活水準と消費観念の違いが、野菜の消費量に比較的顕著な影響を及ぼすことが分かる。

2018年、都市一般家庭の食品消費のうち、1人当たりの年間平均消費量は野菜が103.1キログラム、穀物が110.0キログラム、肉類が31.2キログラムであった。また、農村居住者では野菜が87.5キログラム、穀物が148.5キログラム、肉類が27.5キログラムであった。このように農村居住者の消費は都市居住者と比べ、野菜は15.6キログラム、肉類消費は3.7キログラム少なく、一方で穀物消費は都市居住者より38.6キログラム多い状況が分かる。

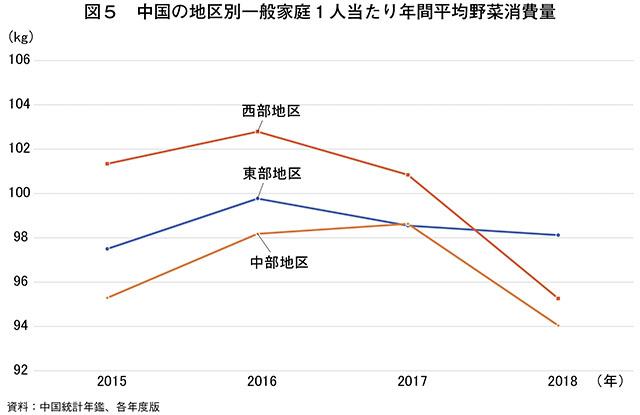

(3)中国の地域別一般家庭食品消費構造の比較

中国を三つの地域(東部:沿岸に位置する8省・3市、中部:東部に隣接する8省、西部:内陸の6省・1市・5自治区)の野菜消費量を、図5でそれぞれ示した。これを見ると、2015~2018年の一般家庭の1人当たりの年間平均野菜消費量が最も高いのは西部地区で、最も少ないのは中部地区となった。しかし、2018年には、東部地区が最も高くなっている。これは、主に居住者の生活水準と消費観念上の差異に起因する。ただし、2018年の東部地区の変化を通して分かるのは、居住者の所得水準の安定が家庭の野菜消費量に影響を及ぼし、安定に向かわせるということである。

次号(1月号)では、北京市の一般家庭を対象とした野菜消費アンケート調査結果に加え、コロナ禍での野菜消費への影響などを報告する。

参考文献

[1] 尹世傑 消費経済学(第二版) 北京:高等教育出版社、2007 6-8,74-76.

[2] 孫倩、穆月英 北京市民の野菜消費の特徴及び消費需要のシステム分析、中国農学通報、2012(12):257-263.

[3] 張磊、王娜、呉金超 中国野菜卸売業の構造、行為及び成果の研究――山東寿光から北京の野菜流通を例として、 農業経済問題、2018(02):115-126.

[4] 国家統計局 中華人民共和国の2019年度国民経済・社会発展統計公報[R]、2019.

(1)中国の都市一般家庭の食品消費構造

図4に、2013~2018年の全国一般家庭の1人当たりの年間平均野菜消費量を示した(注2)。これを見ると、当該5年間は安定に向かっており、大幅な減少が見られたのは2018年のみということが分かる。これは、最近になって国民所得の伸びが緩慢になり、一般家庭の食品消費構造の変化も徐々に落ち着きを見せ、野菜消費の地位が安定しつつあることを示している。2018年の野菜消費量の再度の減少の理由は、飲食業が発展したためである。

(注2)表1の「1人当たり年間平均消費量」は家庭用以外の消費需要等を含むため数値は異なる。

(2)中国の都市・農村一般家庭における食品消費構造の比較

図4の通り、都市と農村の消費の差は2017年に最大となり、年間16.5キログラムとなった。考えられる原因として、生活水準の差と消費観念の違いによるものであり、農村居住者の食品消費では穀物が最も重要であるが、一方の都市居住者は穀物よりも野菜、家きん肉、水産物食品の消費を重視している。これらの比較から、居住者の生活水準と消費観念の違いが、野菜の消費量に比較的顕著な影響を及ぼすことが分かる。

2018年、都市一般家庭の食品消費のうち、1人当たりの年間平均消費量は野菜が103.1キログラム、穀物が110.0キログラム、肉類が31.2キログラムであった。また、農村居住者では野菜が87.5キログラム、穀物が148.5キログラム、肉類が27.5キログラムであった。このように農村居住者の消費は都市居住者と比べ、野菜は15.6キログラム、肉類消費は3.7キログラム少なく、一方で穀物消費は都市居住者より38.6キログラム多い状況が分かる。

(3)中国の地域別一般家庭食品消費構造の比較

中国を三つの地域(東部:沿岸に位置する8省・3市、中部:東部に隣接する8省、西部:内陸の6省・1市・5自治区)の野菜消費量を、図5でそれぞれ示した。これを見ると、2015~2018年の一般家庭の1人当たりの年間平均野菜消費量が最も高いのは西部地区で、最も少ないのは中部地区となった。しかし、2018年には、東部地区が最も高くなっている。これは、主に居住者の生活水準と消費観念上の差異に起因する。ただし、2018年の東部地区の変化を通して分かるのは、居住者の所得水準の安定が家庭の野菜消費量に影響を及ぼし、安定に向かわせるということである。

次号(1月号)では、北京市の一般家庭を対象とした野菜消費アンケート調査結果に加え、コロナ禍での野菜消費への影響などを報告する。

参考文献

[1] 尹世傑 消費経済学(第二版) 北京:高等教育出版社、2007 6-8,74-76.

[2] 孫倩、穆月英 北京市民の野菜消費の特徴及び消費需要のシステム分析、中国農学通報、2012(12):257-263.

[3] 張磊、王娜、呉金超 中国野菜卸売業の構造、行為及び成果の研究――山東寿光から北京の野菜流通を例として、 農業経済問題、2018(02):115-126.

[4] 国家統計局 中華人民共和国の2019年度国民経済・社会発展統計公報[R]、2019.