海外情報(野菜情報 2021年1月号)

海外情報(野菜情報 2021年1月号)

中国産野菜の生産と消費および輸出の動向(第3回:にんじん)

調査情報部

1 はじめに

中国は、日本の輸入生鮮野菜の65%(令和元年、数量ベース)を占める最大の輸入先国であり、同国の動向は、わが国の野菜需給にも大きく影響を与えるものである。そこで本誌においては令和2年9月号から6回にわたり、生産者から流通関係業者、消費者まで広く関心が高い品目を対象に、同国における野菜生産と消費および輸出の最新の動向について報告している。

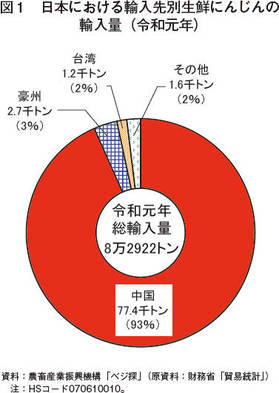

今回はその第3弾として、輸入生鮮野菜の中でたまねぎ、かぼちゃに次いで令和元年の輸入数量の多いにんじんを取り上げる。にんじんは、前回取り上げたたまねぎと同様に、中国産が生鮮輸入数量の9割以上を占めている(図1)。本稿では代表的な主産地である山東省での聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=16円、1米ドル=105円(2020年11月末日TTS相場:1中国元=16.12円、1米ドル=104.89円)を使用した。

2 日本における中国産にんじんの位置付け

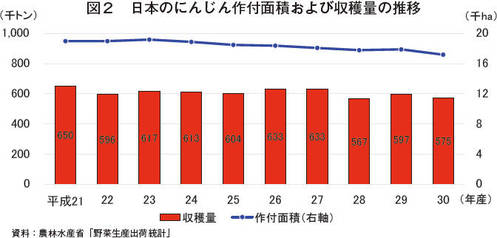

平成30年産の日本産にんじんの作付面積は1万7200ヘクタール(前年比3.9%減)、収穫量は57万4700トン(同3.7%減)となっており、近年、作付面積は減少傾向にある。収穫量も過去3カ年は平成27年以前の水準に比べて少なく、60万トンを割る状況が続いている(図2)。平成28年には主産地の一つである北海道を中心に台風被害に見舞われ、選果作業が一時停滞するなどの影響を受けた。平成29年は若干盛り返したものの、平成30年は天候不順の影響により作柄があまり良くなかったことから、収穫量が減少する結果となった。

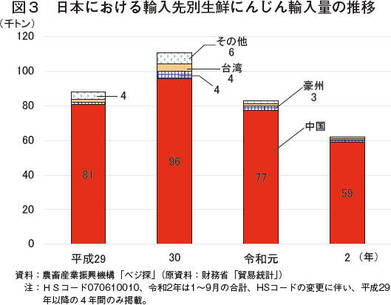

一方、輸入品をみると、一部がジュースとして輸入されているものの、その大半が生鮮野菜として輸入されており、近年の生鮮にんじん輸入量は年8万トンから11万トン台で推移している(図3)。平成30年の同輸入量は11万579トン(同25.7%増)で、同年の日本産にんじん収穫量の約2割に相当する。輸入先別にみると、豪州産や台湾産がごくわずかにあるが、その大半が中国産となっている。

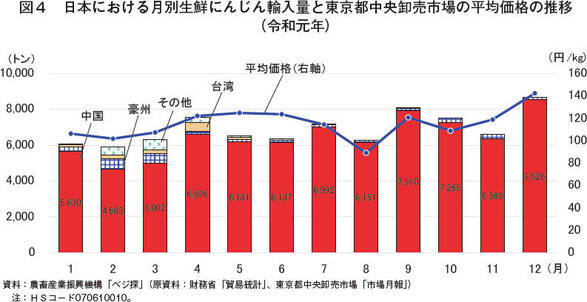

生鮮にんじん輸入量を月別でみると、毎月一定量が輸入されているものの、日本国内相場が高く需給のひっ迫した時期に輸入量が多く、需給の緩んだ時期に輸入量が少ない傾向があり、国内市場相場におおむね連動した動きを示している(図4)。令和元年は、10月以降の天候不順の影響で東京近郊の産地の生育に遅れが見られ、年末に向けて国産価格が高騰した一方、中国国内での豊作を受けて輸出単価が下がった状況にあったことから、日本国内の需要を補完すべく輸入量が増加した。

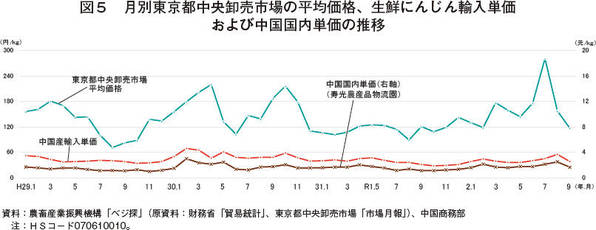

一方、後述のとおり、中国国内での生産コストは増加傾向にある中、輸入単価は中国国内の単価を反映した推移をしており、日本国内の相場の影響はあまり受けていないと見込まれる(図5)。令和元年の輸入単価は、1キログラム当たり30円から49円と、日本産にんじんの卸売価格のおよそ2割強から5割弱程度で推移している。

3 生産動向

(1)中国における主産地と生産概況

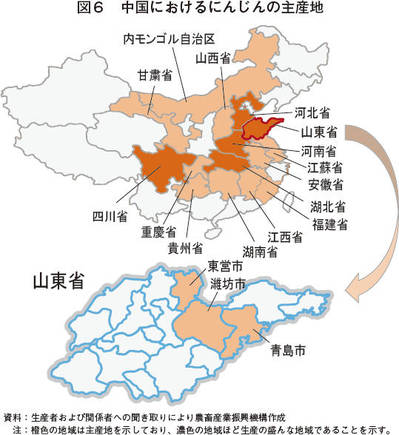

中国産にんじんの産地は全土に広がっている中、主要産地としては山東省、河北省、河南省、湖北省、四川省などが挙げられ(図6)、中国全土で作付面積は約15万ヘクタールとされている。

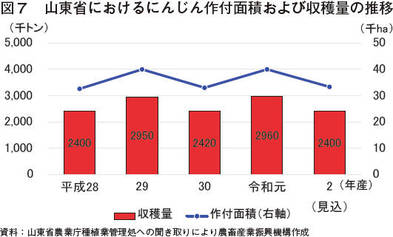

山東省の作付面積(令和2年産)は約3.3万ヘクタールで、近年は3万ヘクタール前半から4万ヘクタールの間で推移している(図7)。単収は1ヘクタール当たり73トン前後で推移しており、大きな変化はしていないことから、作付面積に合わせて収穫量も変動する傾向にある。

(2)主産地の栽培スケジュールおよび栽培品種

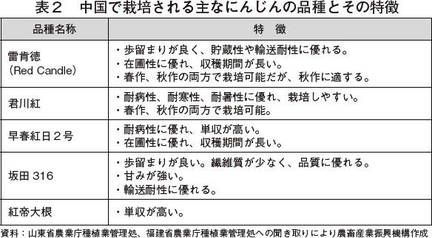

山東省における栽培スケジュールは露地栽培と施設栽培(注1)に大別され、作付面積比で全体のそれぞれ約85%、15%を占めている。露地栽培はさらに春にんじん、秋にんじんに分けられ、多くの生産者は春にんじん、秋にんじんと二期作(隔年栽培)を行っている(表1)。生産者は、輪作年限の確保に努めているものの、長年の栽培により一部で土壌病害などの連作障害が発生しており、産地では収穫量や単収の低下、土壌の悪化などが懸念されている。山東省をはじめとした中国国内における露地栽培に用いられる代表的な品種は「雷肯徳」、「君川紅」で、施設栽培に用いられる代表的な品種は「早春紅日2号」である(表2)。

注1:施設栽培にはトンネル栽培とビニールハウス栽培が含まれ、栽培前期のみ保温する栽培方式も含む。

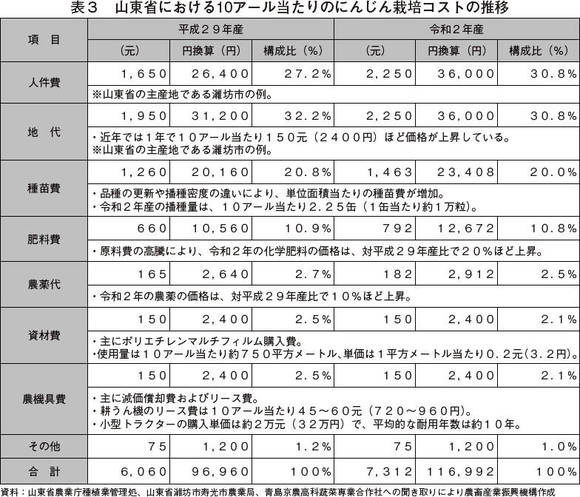

(3) 栽培コスト

にんじん生産における主要な栽培コストとして、人件費および地代が挙げられ、令和2年産において、山東省の事例では全体の60%以上を占めている(表3)。そのほかの特徴としては、特に海外品種が多いことも一因し、種苗費が構成比の2割を占めていることが挙げられる。

平成29年産から令和2年産の3年間でコストが増加したのは、コスト全体に占める割合が比較的高い人件費、地代、種苗費、肥料費、農薬代であり、増加幅をみると、人件費で600元(9600円、29年比36.4%増)、地代で300元(4800円、同比15.4%増)、種苗費で203元(3248円、同比16.1%増)などとなっている。

このように近年のにんじん生産を取り巻く状況として、他の品目と同様に人件費と地代の増加に加えて、種苗費の増加も大きく、栽培コストが年々増加傾向にあることが課題となっている。また、農作業などの肉体労働を忌避する人の増加も著しく、若手を中心とした都市部への出稼ぎ労働者の増加傾向は依然として継続しており、労働力の確保に苦労している点も同様である。

一方で、山東省におけるにんじんの播種作業および収穫作業は少しずつ機械化が進んできている。播種作業は一部の生産者を除き、大部分が機械化されており、播種精度が向上している(写真1)。しかし、収穫作業の機械化は、播種作業に比べて遅れている。現況では農機具を用いて、にんじん側面の土壌をほぐした後、人力で抜き取って切葉するものであるが、この方式では人件費がかさんでしまうことは避けられないとともに、労働力確保が困難な現状においては、大規模化の阻害要因にもなっている。なお、収穫機を用いた収穫作業では、にんじんの損傷率が高く、歩留まり低下の懸念から普及が進んでいないものの、年々改良が図られており、今後は徐々に普及していくとみられている。

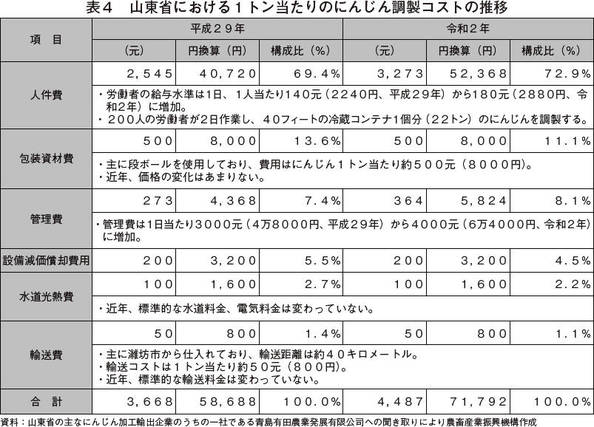

(4) 調製コスト(注2)

調製コストのうち、大部分を占めるのは人件費であり、約73%を占めているが、3年間の増減をみると、顕著に増加しているのは人件費のみであり、他のコストはほとんど変わっていない(表4)。人件費は、調製工場の従業員の給与が毎年5~10%ほど上昇している一方、ダンボールなどの包装資材費や輸送費では長期契約を締結していることが多く、契約単価がさほど変わらないとともに、光熱水道費も近年変動していない(写真2)。

注2:ここでは、収穫後に輸出向けに整える工程となる、調製コストについて取り上げる。

4 国内販売動向

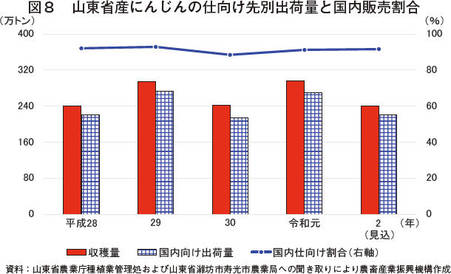

近年の山東省で収穫されたにんじんの販売先の内訳を見ると、約9割が国内向けとなっており、北京、南京、上海、広州などの大都市を中心に出荷されている(図8)。

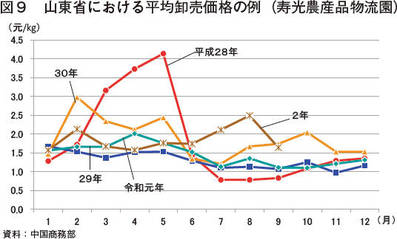

山東省の代表的なにんじん産地の一つである濰坊市の中の県クラスの市である寿光市にある卸売市場の寿光農産品物流園の卸売価格を見ると、平成28年は1キログラム当たり0.8元~4.1元(13円~66円)と大きく価格が変動したが、29年以降は1.0元~3.0元(16円~48円)で推移しており、最高値は最安値の3倍となっている(図9)。他作物と同様ににんじんにおいても販売単価が翌年の作付面積に影響を与え、価格は隔年で上下しており(注3)、生産コストの増加基調との関係性は薄い。

注3:中国の野菜は当年の価格により次作の作付面積が左右されることが往々にしてあり、一般的に、①高値で取引される②次作付を増やす③収穫量が増えることで価格が低下④次作付を減らす⑤収穫量が減ることで価格が上昇―というサイクルを繰り返すことが多い。

また、にんじんは工場の食堂や学校給食、ファストフードなどの飲食店での需要が大きい。よって、2年度は新型コロナウイルス感染症(以下「COVID-19」という)の影響を受け、これらの需要が減少、一時的な市場の閉鎖もあったことも一因となり、一部の産地では冷蔵保管などでの在庫を抱えている状況にある。

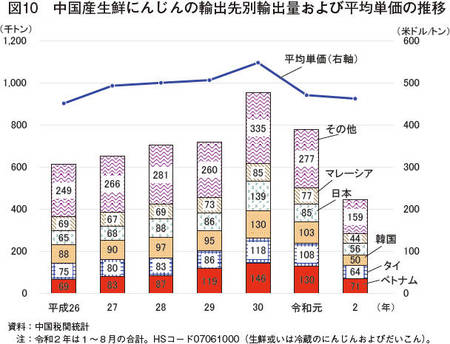

5 輸出動向

中国の税関統計によると、中国産生鮮にんじんの輸出量は平成30年に急増しており、令和元年は前年比で減少しているものの、おおむね増加傾向にある(図10)。これは、近年の中国政府による国内交通網の整備に加え、一帯一路構想(注4)により、国際的な輸送環境が整ってきており、これに伴って輸出量が増加しているものと考えられ、春期には主に福建省産が、秋期には主に山東省産がそれぞれ輸出されている。また、山東省産の輸出向けにんじんのほとんどが、同省副省級市(日本の政令指定都市に相当)である青島市の中の県クラスの市である莱西市産となっている。莱西市は保肥力が高い土壌が広がり、水資源も豊富な環境であることから、平成7年からにんじんの作付が行われ、高品質なにんじんが生産されることで有名である。

なお、令和2年においてはCOVID-19の影響が大きく、国際的な需要低下や中国国内の物流の乱れにより、輸出量は昨年を下回るものと見込まれている。

注4:中国政府が推進する巨大経済圏構想のこと。アジアとヨーロッパを陸上輸送ルートおよび海上輸送ルートで結び、貿易の活性化、経済発展に結びつけようとするもの。

輸出先をみるとベトナムが最も多く、次いでタイ、韓国、日本、マレーシアとアジア地域の近隣諸国が続いている(令和元年)。現地聞き取りでは、日本への輸出は毎年安定した需要があるのに対し、韓国や東南アジアへの輸出はスポット契約が多いことから変動が大きい傾向にあるということであった。

輸出単価は平成30年までは生産コストの増加により上昇傾向で推移していたが、令和元年、2年は下降傾向で推移した。令和元年においては、図8の通り収穫量が多く、中国国内単価の影響を受けたことが考えられるとともに、令和2年においては、COVID-19による国際的な需要低下の影響を受けていることが考えられる

6 おわりに

令和2年1月~8月の中国産にんじんの輸出量を見ると44万4829トン(前年同期比3.9%減)と、前年をやや下回っている。今年はCOVID-19の影響が大きく、世界的な需要が少なくなっており、中国産にんじんの輸出にも影響を及ぼしている。また、令和2年6月には日本に輸入された中国産にんじんから基準値を上回る農薬成分が検出されるなど、中国産の評価を脅かす事態も発生している。

しかしながら、中国産は、安定した供給力や価格の優位性などが評価されるなどして、日本国内での業務用需要は根強く、今後も当分の間、重要な輸入元であることは変わらないだろう。品質面においても、輸出向けにんじんの生産においては、国際的に必要とされる製品基準に対応するためGAP認証制度に基づいた生産の普及が少しずつ進んでおり、中国の産地も高品質なにんじん生産に努めている。しかし、生産コストは増加傾向にある。

高品質化への転化は更なる価格上昇要因となるところ、中国産輸入価格と日本産平均価格との間に乖離があり、価格の優位性はゆるぎないと見込まれる中、今後の需給動向や生産体制など、中国産にんじんの動向について注視する必要がある。