海外情報(野菜情報 2020年11月号)

海外情報(野菜情報 2020年11月号)

中国産野菜の生産と消費および輸出の動向 (第2回:たまねぎ)

調査情報部

1 はじめに

中国は、日本の輸入生鮮野菜の65%(令和元年数量ベース)を占める最大の輸入先国であり、同国の動向は、わが国の野菜需給にも大きく影響を与えるものである。そこで本誌においては全6回にわたり、生産者から流通関係業者、消費者まで広く関心を寄せている、同国における野菜生産と消費および輸出の最新の動向について報告する。

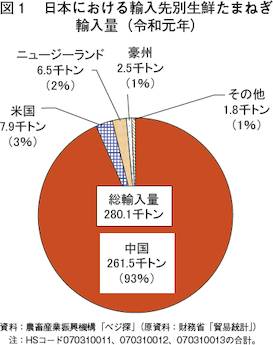

本稿は第2弾として、業務用を中心に広く日本国内に流通しているたまねぎを取り上げる。たまねぎは、輸入生鮮野菜の主要品目であり、中国産は輸入生鮮たまねぎの9割以上を占めている(図1)。本稿では主産地のうち山東省および甘粛省の二省における聞き取りを中心とした調査結果について、統計データと併せて報告する。

なお、本稿中の為替レートは、1中国元=16円、1米ドル=107円(令和2年9月末日TTS相場:1中国元=15.84円、1米ドル=106.80円)を使用した。

2 日本における中国産たまねぎの位置付け

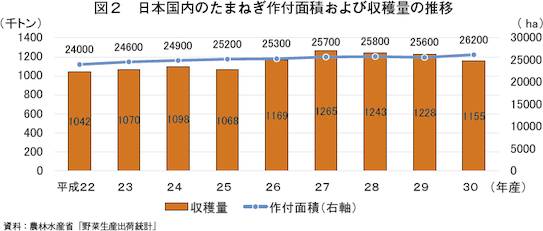

平成30年産の日本産たまねぎの作付面積は2万6200ヘクタール(前年比2.3%増)、収穫量は115万5000トン(同5.9%減)と、作付面積はわずかに増加傾向であるものの、近年、府県産におけるべと病(注1)の発生や北海道産における生育期の天候不順などによる主産地での単収の低迷などに起因して、収穫量は平成28年産以降減少傾向にある(図2)。

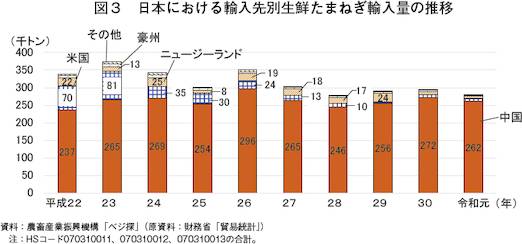

一方、日本は輸入たまねぎのほとんどを生鮮の形態で調達しており、近年の生鮮たまねぎ輸入量は年間当たり20万トン台後半から30万トン後半で推移している。令和元年の同輸入量は28万126トン(同4.8%減)で、日本産たまねぎ収穫量のおよそ4分の1に相当する(図3)。これを輸入国別にみると、令和元年の生鮮たまねぎの輸入量のうち、9割以上を中国産が占め、次いで米国産、ニュージーランド(以下「NZ」という)産、豪州産などとなっている。かつてはNZ産に比べ、米国産が多かったものの、作付面積および収穫量の減少に伴ってNZ産と大差のない量となり、近年では作柄や国内外の需給により、2位以下の順序が入れ替わる状況となっている。

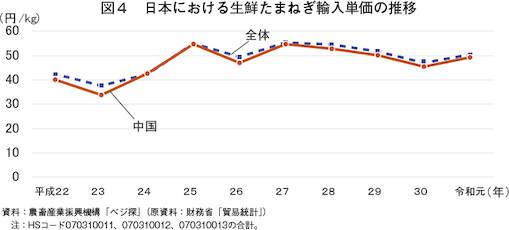

輸入単価の過去10年間の推移をみると、生鮮たまねぎ全体としては平成24年までは1キログラム当たり40円前後で推移していたものの、25年以降は、生産コスト増を背景に50円~55円前後で推移している(図4)。また、中国産は輸入量の大部分を占めるため、全体の単価とほぼ同じ推移をしているものの、年により異なるが米国産やNZ産より1キログラム当たり数円から数十円ほど安い価格で輸入されることが多い。

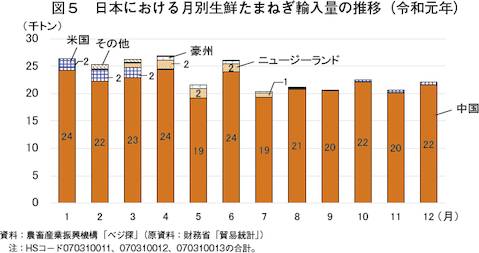

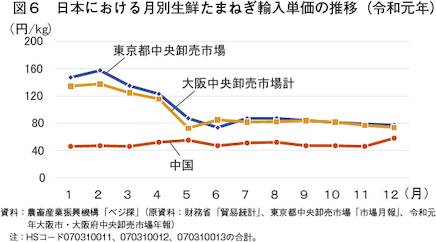

生鮮たまねぎ輸入量を月別でみると、令和元年は、北海道産が市場に本格的に出回る8月以降は年の前半に比べ、やや少ない水準で推移したものの、中国産はほとんどの月で2万トン以上輸入されており、年間を通して安定的に輸入されている。また、中国産以外については、米国産、豪州産やNZ産を中心に大部分が年の前半に集中している(図5)。輸入単価は、1キログラム当たり46円から58円と、日本産たまねぎの卸売価格のおよそ3割から8割程度で推移している(図6)。

注1:糸状菌の一種であるPeronospora destructorによって引き起こされる。葉に楕円形の黄色病斑が形成され、病斑部より葉が垂れ下がる。近年、日本において被害が深刻であったたまねぎの重要病害の一つである(34、35ページ参照)。

3 生産動向

(1)中国における主産地と生産概況

中国産たまねぎの産地は全土に広がっており、冬季を除き年間を通じて出荷がなされている。生産および流通関係者への聞き取りによると作付面積は26万~27万ヘクタールほどである。

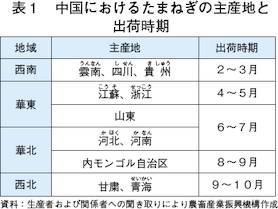

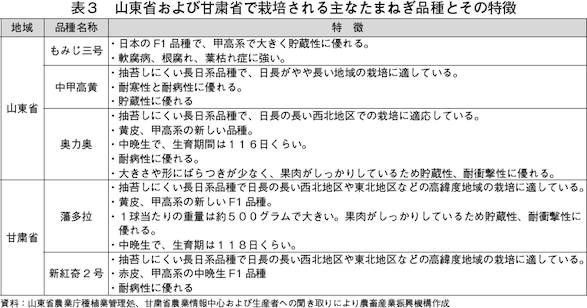

中国におけるたまねぎの主産地は地理および栽培環境により大きく四つに分けられるが、本稿では、これらの産地の中でも主要な産地である山東省および甘粛省の生産状況について取り上げる(表1、図7)。

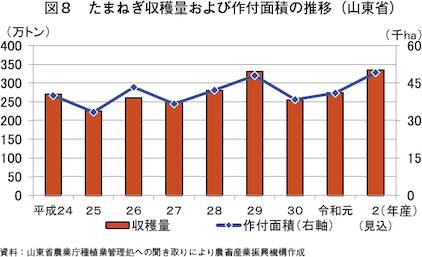

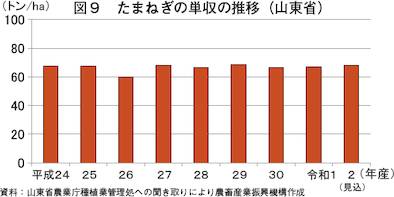

山東省におけるたまねぎの作付面積は約4万9000ヘクタールと見込まれている(令和2年産、図8)。省内の主産地は濰坊市、聊城市、菏澤市巨野県、済寧市魚台県および金郷県、平度市、浜州市恵民県などに分布している。近年の作付面積および収穫量の推移を見ると、作付面積は3万ヘクタール台前半から4万ヘクタール台後半の間で推移しており、収穫量は200万トン台前半から300万トン台前半で推移している。令和元年は、中国国内でたまねぎの価格が高めに推移したことから(図14、15参照)、生産者の作付意欲が増し、令和2年産の作付面積は前年比約20%増となった。単収は、平成26年産は干ばつの影響により1ヘクタール当たり60トンと少ないものの、それ以外は66トンから68トン台で推移している(図9)。

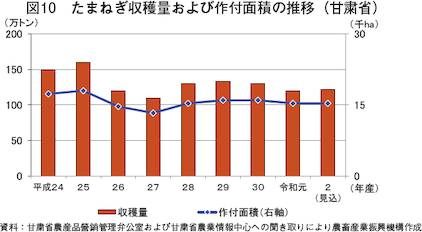

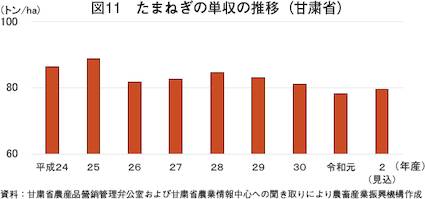

甘粛省におけるたまねぎの作付面積は約1万5000ヘクタールとされている(令和2年産、図10)。省内の主産地は酒泉市、張掖市、金昌市などに分布している。近年の作付面積および収穫量の推移を見ると、作付面積は平成24年産および25年産においては1万7000ヘクタールから1万8000ヘクタールもの面積で作付されていたが、26年産以降は現在と同水準の1万5000ヘクタール前後で推移している。甘粛省のたまねぎ生産は、甘粛省政府の関連機関により作付面積が管理(注2)されており、今後も作付面積はおおむね横ばいとなる見込みである。収穫量は、24年産および25年産に150万トンから160万トンで推移していたが、26年以降は110万から130万トン台で推移している。単収は、70トン台後半から80トン台で推移しており、単収の異なる品種の生産割合の違いから山東省を上回っている(図11)。

注2:中国の野菜は当年の価格により次作の作付面積が左右されることが往々にしてあり、一般的に、①高値で取引される→ ②次作の作付を増やす→ ③収穫量が増えることで価格が低下→ ④次作の作付を減らす→ ⑤収穫量が減ることで価格が上昇―というサイクルを繰り返すことが多い。この状況を踏まえ、甘粛省政府は、価格安定および販路確保を目的に、平成29年よりたまねぎの作付面積の管理を行っている。

(2)主産地の栽培スケジュールおよび栽培品種

表1の通り、中国産たまねぎは、冬季を除き年間を通して出荷がなされているが、本稿では秋播き栽培として山東省、春播き栽培として甘粛省の栽培スケジュールおよび栽培品種を示す。

山東省は日本の府県産の作型に近く、秋に定植して圃場で越冬させ、翌年の初夏に収穫する(表2)。一方で甘粛省は北海道の作型に近く、2月下旬から3月上旬にかけてビニールハウスなどで一定期間育苗を行ったのちに定植し、秋に収穫を行う。両省の作型は秋播き栽培、春播き栽培と栽培スケジュールが大きく異なるため、それぞれの作型に適した品種が用いられる。抽苔(注3)のしやすさや鱗茎(注4)肥大時期を左右する環境要因の一つである日長条件への反応性などは作型に適した品種を選定する上での重要な形質である。両省で主に作付けされている品種の特徴を紹介する。

山東省では全体で100種類以上の品種が作付けされている。代表的な品種はもみじ三号、中甲高黄および奥力奥である(表3)。昨年から一般に作付が始まった奥力奥は収量が多く、外見も良いことから、山東省の生産者から高い評価を得ており、急速に普及している。山東省で作付けされるたまねぎは中晩生が多く、一球当たりの重量は330グラムから400グラムである。山東省のたまねぎ生産者は零細農家が多く、独自の経験に基づいて作付していることから、作付し慣れた品種を選ぶ生産者が多く、品種の更新はあまり頻繁には行われない傾向にある。

甘粛省で作付されている代表的な品種は藩多拉、新紅奇2号であり、ともに高緯度での作付に適した長日系(注5)品種である。藩多拉は大型で一球当たりの重量は約500グラムであり、鱗茎が硬く、輸送時の衝撃に強い。新紅奇2号は甲高系(注6)の赤たまねぎで、赤たまねぎの作付は甘粛省全体の令和2年産の作付面積のうち、3割程度を占めている。

注3:生長点から花芽が分化すること。これを機に栄養成長(葉や茎などを伸ばし植物体を大きくする成長)から生殖成長(後代を残すための成長)へと変化する。

注4:たまねぎは葉鞘の基(地上付近の部分)が肥大したもので、鱗茎と言われている。

注5:たまねぎは鱗茎肥大に影響する日長などの感受性の違いから大きく短日系、中日系、長日系の三種類に分類され、鱗茎肥大が始まる日長が短い順に短日系、中日系、長日系とされている。

注6:たまねぎは形状から大きく二つに分類され、球状に近いものは甲高系、やや平たい球状のものは扁平系に分類されている。

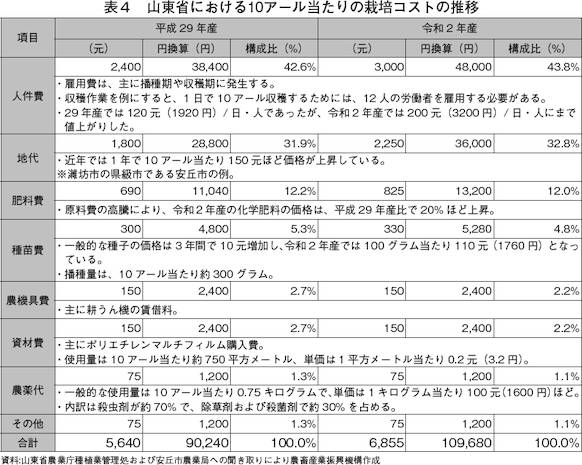

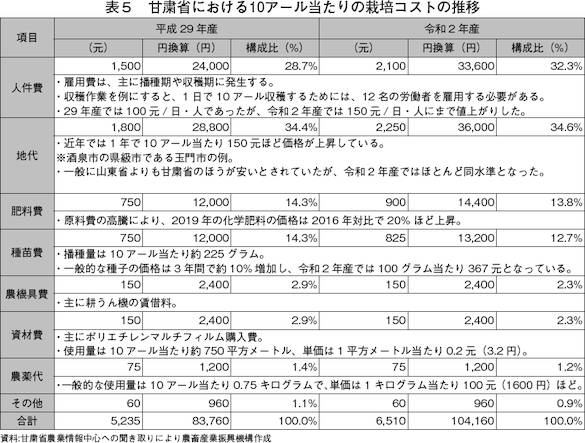

(3)栽培コスト

たまねぎ生産における主要な栽培コストは人件費および地代で、令和2年産においては山東省で全体の75%以上、甘粛省で65%以上を占める(表4、5)。

まず、山東省について見ると、平成29年産から令和2年産の3年間でコストが増加したのは、コスト全体に占める割合が比較的高い人件費、地代、肥料費、種苗費であり、占める割合が比較的低い農機具費、資材費、農薬代は変わっていない。人件費は600元(9600円、平成29年産比25.0%増)増加し、地代は450元(7200円、同25.0%増)増加しており、コスト増の主要因となっている。

甘粛省についても同様の傾向で、コスト全体に占める割合が比較的高い人件費、地代、肥料費、種苗費が増加している。人件費は山東省より少ないものの、栽培品種の違いにより種苗費は山東省より高くなっている。

近年のたまねぎ生産を取り巻く状況として、他の品目と同様に人件費と地代の増加により栽培コストが年々増加傾向にあることが課題となっている。また、農作業などの肉体労働を忌避する人の増加も著しく、若手を中心とした都市部への出稼ぎ労働者の増加傾向は依然として継続しており、労働力の確保に苦労している点も同様である。

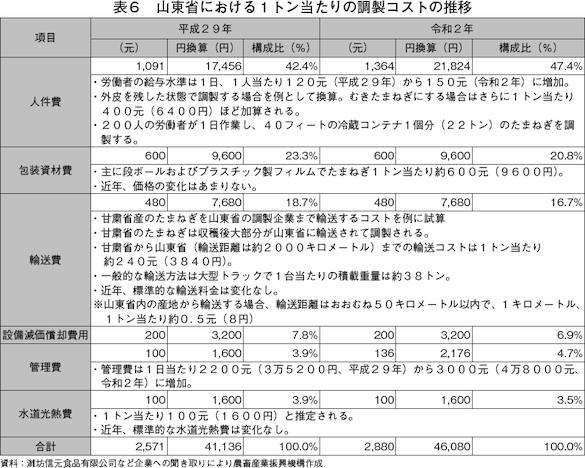

(4)調製コスト

収穫後に輸出向けに出荷するため、たまねぎを調製するコストについて取り上げる。なお、甘粛省で収穫された輸出向けのたまねぎの大部分は山東省に輸送され、山東省の工場にて調製されることから、本稿では山東省における調製コストについて取り上げる。

調製コストのうち、大部分を占めるのは人件費、包装資材費、輸送費であり、この三つの費用で約85%を占める(表6)。特に人件費は約半分を占めるため、人件費の変動による調製コスト全体への影響は大きい。調製コストのうち、3年間で増加しているのは人件費のみであり、他のコストはほとんど変わっていない。人件費の増加は調製工場の従業員の給与が毎年10%ほど上昇しているためである。また、調製工場の給与は他の業種の平均給与よりも安く、年間当たりの上昇幅も少ないため、労働力の確保に苦労している。山東省のたまねぎ調製工場は濰坊市と済寧市に集中しており、表6には濰坊市のたまねぎ調製工場の平均値を示している。

4 国内販売動向

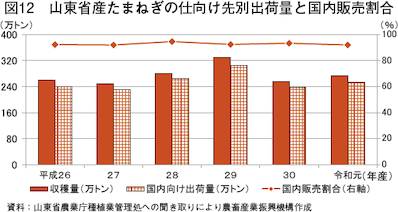

近年の山東省および甘粛省で収穫されたたまねぎの販売先の内訳を見ると、山東省産については、92~95%が国内向け出荷となっている。令和元年産では、40%が北京および天津へ、20%が広東省へ、15%が東北地区へ、残りのうち5~8%は日本、韓国、ロシアほか近隣の東南アジアなどへの輸出向けに出荷されている(図12)。

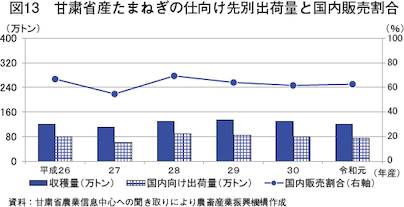

甘粛省については、55~70%が国内向け出荷となっている。令和元年産では、国内向けとして63%が山東省や広東省へ出荷され、残りの37%が輸出向けとして山東省産と同様に出荷されている(図13)。

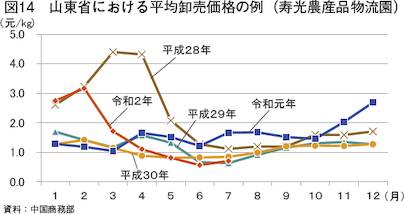

山東省寿光市にある卸売市場の寿光農産品物流園の卸売価格を見ると、平成28年以降1キログラム当たり0.6~4.4元(10~70円)で推移しており、最高値は最安値の7.3倍となっている(図14)。28年産は寒波の影響で作柄が悪く、価格が高騰したとみられるが、29年産は豊作だったため、30年まで在庫が残り、29、30年と2年に渡る卸売価格の低下を招くこととなった。これを受け、令和元年産では各産地で作付面積の縮小が起き、同年の卸売価格は回復したものの、再度、生産者の作付意欲が高まり、作付面積の拡大が起きたことで令和2年に再び卸売価格は低下している。

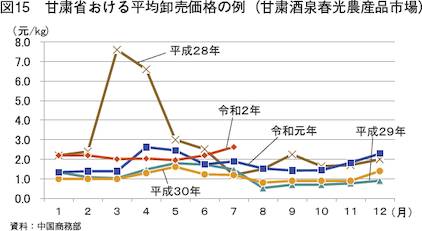

甘粛省酒泉市にある卸売市場である甘粛酒泉春光農産品市場の卸売価格を見ると、平成28年以降1キログラム当たり0.5~7.6元(8~122円)で推移しており、最高値は最安値の15.2倍である(図15)。山東省とは違い、甘粛省の作付面積は上記3(1)注2のとおり、省政府の管理により、大きく変動はしていないものの、現状において価格は、中国の全国的な生産量の変化に左右される状況となっている。

5 輸出動向

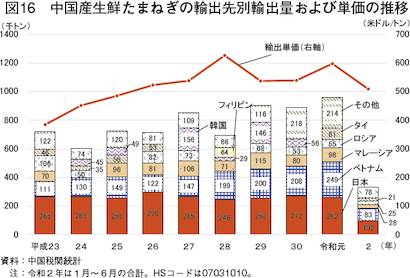

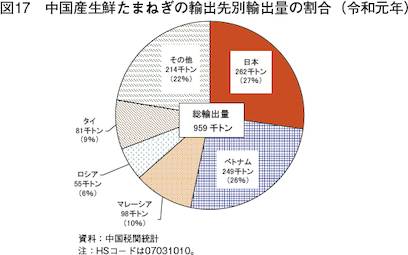

中国の税関統計によると、中国産生鮮たまねぎの輸出量は国内および世界的な需給状況により多少のばらつきはあるものの、おおむね増加傾向にある(図16)。輸出先は日本が最も多く令和元年においては全体量の約3割を占め、ついでベトナム、マレーシアと続き、東南アジアへの出荷も多い(図17)。その他、ロシアや韓国などにも出荷しており、中国と地理的に近い国々を中心に輸出している。近年、国内のたまねぎ相場が低く、販売に苦戦している中国は輸出に注力しており、令和元年の輸出量は95万8500トン(前年比8%増)と前年をかなりの程度上回った。同年はヨーロッパのたまねぎ主産地であるオランダで異常気象の影響により不作となったことから、ヨーロッパ各国からの中国産たまねぎの需要が大きかったことも要因の一つと推測される。また、ベトナムでは近時の人口増加に伴う需要の増加に対し国内生産が不足していることから、近年、近隣の主要生産国の一つである中国産たまねぎの需要が増えており、同国向け輸出量は年々増加している。なお令和2年は、ヨーロッパ産地の作柄はおおむね順調であるため、輸出量は前年を下回る見込みである。輸出単価は人件費や地代の増加により平成27年まではゆるやかに増加傾向で推移し、以降は国内需給が比較的緩んでいたことが影響していると見込まれ1トン当たり500米ドル(5万3500円)から600米ドル(6万4200円)前半で推移している。

6 おわりに

令和2年1月~6月の中国産たまねぎの輸出量は33万6259トン(前年同期比19.5%減)と、前年を大幅に下回り、輸出単価は1トン当たり510米ドル(5万4570円、前年同期比11.6%減)と前年をかなり大きく下回っている。昨年は熱波によりEUのたまねぎ生産が影響を受けたため、EUからの引き合いが多かったものの、今年は大きな特殊要因が見られないところ、主要輸出先国からの需要は昨年ほど多くは無いものと見られる。日本においても主産地の作柄は、おおむね平年並みかそれ以上であり、今後も順調な出荷が見込まれるところ、輸入量が急激に増加することは考えにくい状況にある。

しかしながら、中国産たまねぎは、依然として、生鮮野菜全体の輸入量に対する割合が非常に大きい品目である。日本や中国国内の作柄に影響を受け、輸入量は年により増減はあるものの、日本国内での業務用需要は根強く、中国産たまねぎは日本の需給に引き続き影響を与えるものと見込まれる。今後も、中国国内の需給動向などに加え、他国の動きとともに、中国産たまねぎの輸入動向について注視する必要がある。