海外情報(野菜情報 2020年10月号)

海外情報(野菜情報 2020年10月号)

チリにおけるいちごの生産・輸出動向

調査情報部

1 はじめに

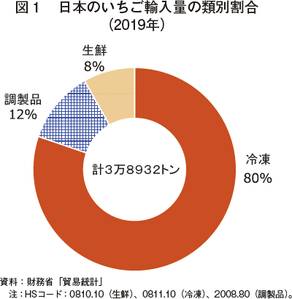

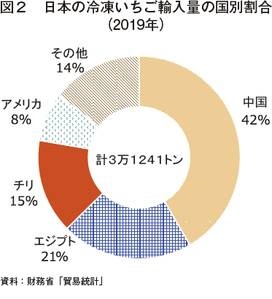

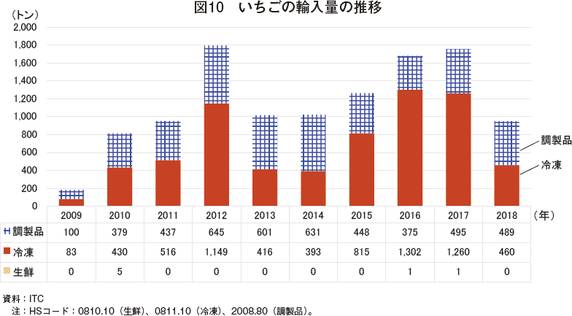

チリは、冷凍品を中心にいちごの輸出を行っており、日本は米国に次いで第2位の輸出先である。日本のいちごをめぐる輸入状況を見ると、2019年の輸入品のうち冷凍品は80%の3万1241トンで、このうちチリ産は15%を占めた(図1、2)。これは中国産、エジプト産に次ぐ規模であり、輸入量は年々増加傾向にある。チリ産の冷凍品は、ジャムなどの材料として、国産が品薄になる夏場を中心に輸入されている。本稿では、日本に冷凍いちごを供給しているチリにおけるいちごの生産および消費、輸出動向などについて紹介する。

なお、本稿中の為替レートは、1ペソ=0.14円(2020年8月末日のインターバンク平均値:1ペソ=0.136円)、1ドル=106円(2020年8月末日のTTSレート:1ドル=106.36円)を使用した。

2 生産状況

(1)生産地域

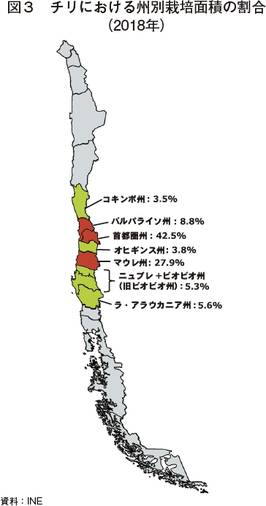

チリ統計局(INE)によれば、2018年のチリにおけるいちごの栽培面積は937ヘクタールであり、うち8割近くは中部の3州(首都圏州、マウレ州およびバルパライソ州)に集中している(図3)。これらの地域は地中海性気候であり、6月~8月にかけての冬には降雨量が多く、11月~翌3月の夏には暑くなる。チリ中部はいちごの好む冷涼な気候、水はけの良い土壌といった条件が揃っており、栽培に適した環境となっている。州の西側は海岸地域であり、気候が比較的温暖なため、定植が秋に行われる。一方、東側はアンデス山脈のふもとに広がる冷涼な山岳地帯であり、定植が春先または夏に行われる。山岳地帯で生産されるいちごは糖度が高く、大きいため、生鮮向けに販売される。

また、アンデス山脈から流れる水は農業用の水源となっており、いちご栽培においては、灌漑による水管理が重要である。チリでは点滴灌漑が主流であり、少量ずつ継続して水を供給することにより、効率的な水資源の管理を行っている。天然資源情報センター(CIREN)では、いちご生産者向けの水資源の効率的な利用方法の開発・普及や、灌漑用貯水システムの整備といった取り組みを行い、灌漑面積の拡大を後押ししている。

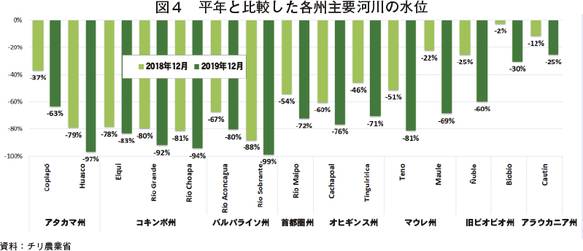

一方、近年では干ばつによる水不足が懸念されている。チリ農業省によれば、中部地域の2018年および2019年(各12月時点)の主要河川の水位は例年より大きく低下している(図4)。このような水不足が続けば、単収が大きく減少する恐れがある。

(2)栽培面積

栽培面積の推移は表1の通りである。都市化や、他の品目への転作により、栽培面積は減少傾向にある。

こうした中、首都圏州の栽培面積は、ほぼ横ばいで推移した。これは首都圏州には、生鮮市場や冷凍施設が集中しているためである。他方、マウレ州の栽培面積は、10年前の半分以下に減少した。主な要因としては、労働力不足のほか、ラズベリーやブラックベリーといった他のベリー系品目との競合がある。特にラズベリーは価格が高く、さらにカナダなどの北米で生鮮取引もあるため、いちごの栽培面積は減少しつつあった。

しかし、いちごの栽培面積は今後増加に転じる可能性がある。ラズベリーは米国や欧州が主要な輸出先だが、近年ではセルビアやポーランド、メキシコなどにおいて生産が増加しており、地理的に離れたチリの輸出競争力が弱まっているためである。一方いちごは、米国における需要が底堅い中、国内生産の減少を補うための輸入が増えており、チリ産いちごの需要は高まりつつある。今後、生産はラズベリーからいちごへシフトしていくとみられる。

(3)生産量

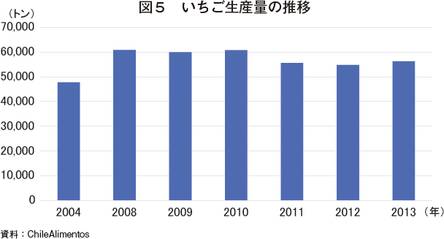

チリにおける生産量のデータは定期的に公表されておらず、業界団体のChileAlimentosが公表している2013年が最新(5万6276トン)であった(図5)。この値は、約10年前の2004年に比べると18%の増加であるものの、近年、栽培面積が減少傾向にあるため、生産量は減少傾向にあると思われる。ただし、単収が上がっているため、生産量がむしろ増加しているとの声もある。なお、生産量の6割以上は国内向けである。

(4)単収

平均単収は、生産量および栽培面積から試算すると、10アール当たり4.4トンとなる(表2)。それ以降の公式データはないが、チリ農業省農業政策・調査局(ODEPA)が2016年に集計した首都圏州の生産コストモデルでは、単収を10アール当たり8.0トンとしており、ここ10年で単収は大きく向上していることがうかがえる。この背景としては、政府による小規模生産者向けの技術指導やトンネル栽培、プラスチックによる土面被覆(マルチ)の採用などが挙げられる(写真1)。

ただし、首都圏州はいちごの主要生産地であり、栽培技術が最も進んでいる地域でもあることに注意が必要である。

(5)品種および栽培暦

チリで栽培される品種は、米国産のカマロサ種が最も多く、ベニシア種、アルビオン種およびモンテレイ種が続く(写真2)。カマロサ種が主要な品種である背景としては、冷凍向けに適した品種であることが挙げられる。また、カマロサ種とベニシア種は短日性品種である一方、アルビオン種、モンテレイ種は中日性品種(注1)である。

注1:短日性品種は日長が短くなると開花するが、中日性品種は開花が日長の影響を受けない特性がある。

いちごの栽培期は収穫が始まる前の8月から翌年の7月までであるが、品種および地域により定植と収穫の時期が異なる(図6)。チリは南半球に位置しているため、定植が秋の5月頃、収穫は9月~12月が主流であり、収穫量全体の6~7割を占める。

短日性品種の場合、海岸沿いでは5月頃が主要な定植時期だが、山岳地帯は1月にも少量ながら定植が行われる。短日性品種の収穫は9月後半頃に始まり、11月~翌1月が最盛期を迎える。

一方、日長の影響を受けない中日性品種の場合、定植は9月~10月頃に行われる。収穫は12月頃に始まり、夏から秋にかけて4月まで行われる。このように、短日性品種と中日性品種を分けて栽培することにより、収穫時期を7~8カ月間と長期化し、収穫労働者に安定した雇用を提供するとともに、いちごを長期にわたり市場に供給することができる。

収穫は手作業で行われ、いちごの色および仕向け先によって、収穫時期は異なる。生鮮いちごの場合、輸出向けは色が均一でオレンジがかった時に収穫する一方で、国内向けは実の8割くらいが赤くなった時に収穫される。加工向けの場合、いちご全体が赤くなった時に収穫され、ヘタも取られる(写真3)。重さは20~50グラム、糖度はブリックス値(注2)で9~13である。

注2:ショ糖やブドウ糖などの糖の含有量を示す値で、高ければ高いほど糖度が高く、甘い。

(6)栽培方法

チリでは、いちごを守るための土面被覆(マルチ)や点滴灌漑、トンネル栽培が行われている。施設栽培はほとんどなく、露地栽培が主である。いちごは連作障害が起こりやすいため、オート麦や豆類との輪作が推奨されている。

また、病害対策として、チリ国立農業研究機関(INIA)は耐性品種の使用や、株間の適切な距離を保つ定植などを推奨している。最も発生が多いのは灰色かび病であり、生物農薬であるトリコデルマ属菌の使用などによる発病の抑制を勧めている。なお、2015年から土壌消毒剤である臭化メチルが使用禁止となっている。

(7)生産コスト

全国の生産コストについての公表データは存在しないものの、大規模生産者の場合は生産性が高く、生産コストも比較的低い傾向にある。ODEPAが2016年に集計した首都圏州でのデータによれば、10アール当たりの生産コストは約410万ペソ(57万4000円)であり、1キログラム当たりの生産コストは515ペソ(72円)であった(表3)。なお、2015/16年度(8月~翌7月)における生産者販売価格は1キログラム当たり750ペソ(105円)であった。

3 流通・消費動向

(1)国内向け、輸出向けの流通

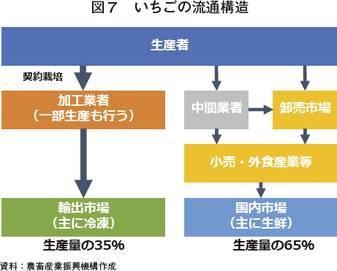

INIAが2013年に行った調査によれば、国内で生産されるいちごの65%は国内市場向けであり、残りの35%が輸出向けである。国内向けは生鮮が多く(約9割)、輸出向けは冷凍が多い(約8割)という特徴がある。

流通構造は図7の通りで、輸出市場向けの場合、生産者は加工業者と契約を結び加工用のいちごを生産し、ヘタを切った状態で納入する。自社栽培を行っている加工業者もいるが、その割合は低く、生産者からいちごを調達する業者が大半である。収穫されたいちごはプラスチック箱に入れられ、3~4時間以内に加工処理場へと運ばれる。用途に応じてスライス、加糖などの処理が行われた後、鮮度保持のためにいちごを素早く冷凍する。

一方、国内市場向けの場合、中間業者を通じて販売されるものと、卸売市場に直接販売されるものがある。なお、加工業者からの指定がない限り、輸出市場向けと国内市場向けで生産される品種は同じである。

(2)チリにおける消費状況

国内消費量は、人口増加とともに拡大傾向にある。特に首都圏州で生産されるいちごは、国内で消費される割合が高い。ODEPAによれば、国内向けの規格は3つあり、特大(31ミリメートル以上)、1級(25~31ミリメートル)、2級(15~25ミリメートル)に分かれる。卸売市場では1級は2級のいちごより17%、特大は2級より27%高く販売される。通常の販売は6~7キログラム入りのプラスチック箱で取引される。

(3)価格

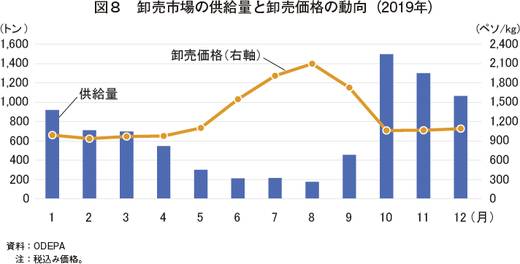

国内の卸売価格は、供給量に応じて上下する。供給量が少ない冬(8月)をピークに価格が上がり、出荷量が多くなる年末には価格が安くなる(図8)。2019年の卸売平均価格は1キログラム当たり1290ペソ(181円)であり、2月の同936ペソ(131円)が一番安く、8月の同2098ペソ(294円)が一番高かった。

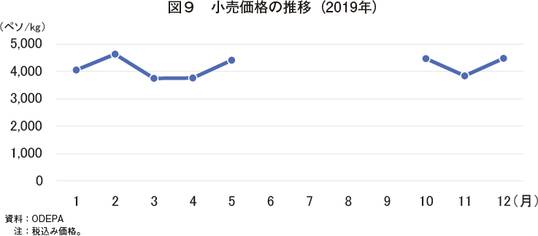

小売価格については、月ごとの全国データが存在しない。ODEPAが公表している首都サンティアゴ東部のスーパーマーケットの情報によれば、いちごの供給量が少ない冬(6月~9月)を除く2019年の8カ月間の小売価格は1キログラム当たり3700~4600ペソ(518円~644円)で推移している(図9)。冬のデータはないものの、価格は高くなっていると思われる。

4 貿易動向

(1)輸入

チリでは、国内消費量の増加に伴い、中国などからの輸入が増加している。特に2012年および2017年の輸入が最も多く、1800トン近くを記録した(図10)。冷凍いちごが多いが、調製品も毎年数百トン程度輸入している。用途は主に外食向けと思われ、中国やアルゼンチン、トルコが主要な輸入先となっている。

(2)輸出

チリの輸出量は2012年以降、増加し続けている(図11)。2018年の輸出量は2万8000トンであり、同年生産量の37%を占めた。輸出いちごの大半は冷凍であり、生鮮および調製品は全体の1%程度と非常に少ない。

世界的に冷凍いちごの輸出が多い国はポーランド、メキシコ、モロッコや中国などである。現地専門家によれば、これらの国には価格面での競争力で劣る一方、チリは南半球に位置しているため、北半球の生産の端境期での輸出が多いという特徴がある。また、欧州ではスペイン産のいちごが多く出回っているため、北米やアジアへの輸出が多い。そのほか、チリでは輸出市場の需要に対応した取り組みが行われており、有機(日欧米など)、コーシャ、ハラル(注3)、適正製造規範(GMP) などの認証を得ている輸出業者が多い。

注3:コーシャとは、ユダヤ教の教義に則って処理された食品で、ハラルは、イスラム教の教義に則って処理された食品。

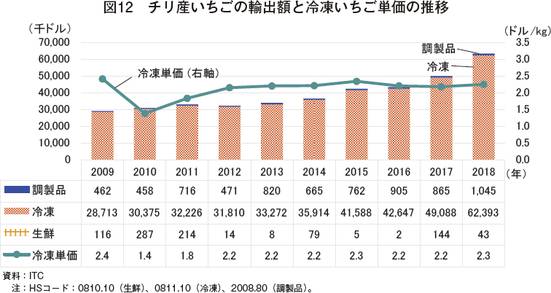

輸出金額も、順調に増加し続けている(図12)。2018年の輸出金額は6300万ドル(67億円)を記録し、2009年に比べると2倍以上に増加している。他方、冷凍いちごの輸出単価の推移を見てみると、2010年および2011年を除いて1キログラム当たり約2ドル(212円)を維持している。このことから、輸出額の増加は輸出単価の上昇ではなく、輸出量の増加によるものであることがわかる。

冷凍いちごの輸出先を見てみると、北米(米国およびカナダ)、日本、中国に集中しており、これら4カ国で2018年の輸出全体の76%を占める(表4)。近年の輸出増加を最もけん引しているのは米国であり、前述の通り、米国国内の生産量減少がその主な要因であると考えられる。日本への輸出も増加しており、端境期での需要および中国や米国からの輸入減少の補完的役割があるとみられる。なお、輸出先の上位9カ国はチリと自由貿易協定を結んでいる。

(3)対日輸出動向

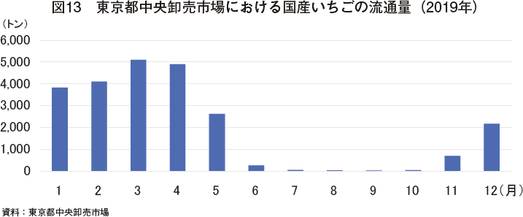

日本の国産いちごは3月頃をピークに、主に11月~翌6月頃にかけて流通し、基本的に夏から秋は、国産いちごの端境期となっている(図13)。

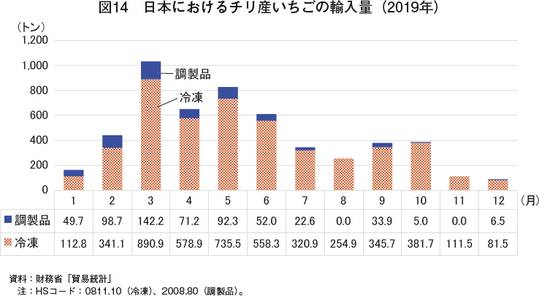

チリは南半球にあるため、主に国産いちごの端境期に向けて輸入される(図14)。日本向けに輸出されるチリ産いちごは加工向けであり、ジャムなどでの需要が高い。加工向けに生産されるいちごは、加熱加工を経ても香りと果肉が残るよう、香りが強く、果肉が固いという特徴がある。日本向け品種は、カマロサ種やアルビオン種などの品種が多く、米国で開発されたものが主である。

中国産や米国産の冷凍いちごと比べ、品質や用途に違いはないが、季節性の違いが大きな利点である。北半球に位置する中国や米国産の冷凍いちごを一年分貯蔵するよりも、半年分のみ貯蔵し、チリ産の収穫期にはチリ産に切り替えた方が、在庫を半分に抑えることができる。なお、海上輸送となるため、チリから日本までの所要期間は40~45日程度である。こうした背景もあり、チリ産の輸入量は年々増加傾向にある。

また、これまで加糖いちごの輸入が多かったが、近年では糖分を控える消費者のニーズに合わせて、無糖の冷凍いちごの輸入が大半を占めている。加糖が必要な場合、国内で行うという流れが増えている。

ODEPAによれば、日本向けにいちごを輸出する業者は2018年に8社あり、金額ベースではAP Fruit社が最大手で(全体の28%)、ALIFRUIT社がこれに次ぐ(同23%)。両社で対日輸出の半分以上を占める。

5 おわりに

チリのいちごは栽培面積が減少傾向で推移しているものの、単収の向上により生産量が増加している。その背景としては生産者の栽培技術の向上が挙げられ、政府による小規模生産者への支援が効果を表しているといえる。また、いちごと競合関係にあるラズベリーの輸出競争力が減少していることもあり、いちごはさらなる増産が見込まれる。一方で、水不足など気候変動の影響が生じており、その影響を今後注視していく必要がある。