海外情報(野菜情報 2019年2月号)

海外情報(野菜情報 2019年2月号)

主要国の野菜の生産動向等

1 中国(さといも)

(1) 日本における中国産さといもの位置付け

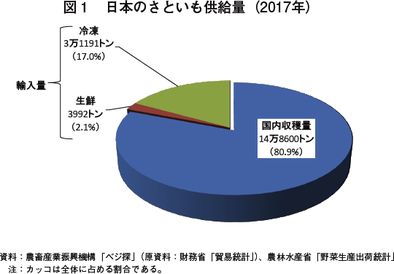

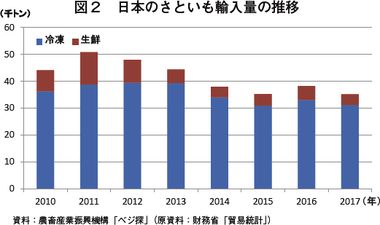

2017年の日本のさといも供給量の8割は国産品で、残りの2割を輸入品が占めている。輸入品のほとんどは冷凍品であるが、わずかに生鮮品も輸入されている(図1)。さといもの輸入量は、2012年以降、減少傾向で推移してきたが、2016年は5年ぶりに増加に転じた。2017年は、再び前年を下回り、前年比8.1%減の3万5183トンとなった。なお、輸入品は、冷凍品および生鮮品ともに中国産がほぼ全量を占めている(図2、表1)。

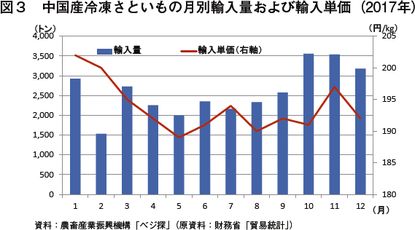

輸入品の主体である中国産冷凍さといもの輸入量を月別に見ると、おせち料理などで需要の多い年末に増加する傾向がある(図3)。また、輸入単価は、年により異なるが、2017年は、キログラム当たり190~202円の幅で変動した。

なお、本稿中の為替レートは1元=17円および1米ドル=112円(2018年12月末日TTS相場:1元=16.46円、1米ドル=112.00円)を使用した。

(2)生産動向

ア 主要な産地

山東省は中国のさといもの主産地で、作付面積は1万3000ヘクタールに及び、中国全体の10~15%を占める。対日輸出用さといもの主要産地になっており、山東省内の主要産地は、東部地区の青島市や煙台市である。(図4)。

山東省以外のさといもの生産地としては、中国南東部の広東省、広西省、湖南省、福建省、江蘇省および浙江省が挙げられる。

注:中国では、大きい行政区分から順に、「省級(省、直轄市など)」、「地級(地級市、自治州など)」、「県級(県、県級市、市轄区など)」などとなっており、青島市と煙台市は地級市である。

イ 植え付けおよび収穫時期と品種

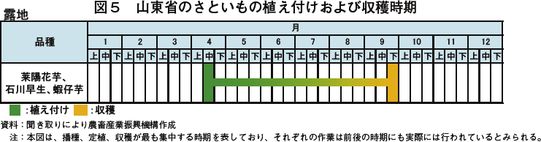

山東省のさといも栽培は、すべて露地栽培であり、主に4月中旬に植え付けられ、9月下旬に収穫される(図5)。地域や天候の状況によって、植え付けおよび収穫時期は、前後する場合もある。

対日輸出向けの品種としては、主に「石川早生」、「蝦仔芋」などが栽培されているほか、国内向けの品種として、「耒陽花芋」、「白廟さといも」、「8520」、「科王1号」などが栽培されている(写真1~5)。

ウ 最近の生産動向

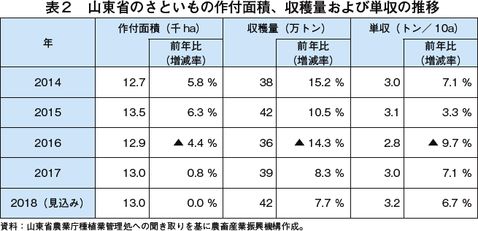

近年の山東省におけるさといもの生産動向を見ると、2016年は夏季に一部地域で豪雨による被害が発生したことから単収が低下し、収穫量も前年をかなり下回った。2017年はおおむね天候に恵まれ、単収が回復したことから、収穫量は前年比8.3%増の39万トンに回復した。2018年も、引き続き、良好な天候と適度な降水に恵まれたことから単収は高水準に達し、収穫量は前年比7.7%増の42万トンに達すると見込まれている(表2)。

なお、最近の山東省のさといも価格が比較的安定していることから、さといも生産農家の作付面積は1万3000ヘクタール前後で安定的に推移している。

(3)生産コスト

2018年における山東省のさといも10アール当たりの生産コストは、5728元(9万7376円、2015年比34.2%増)と、3年前の2015年に比べ大幅に増加する見込みである(表3)。項目別に見ると、近年の中国の野菜栽培で常態化している土地代と人件費の大幅な増加が見られる一方で、種苗費は減少する見込みである。種苗費は、主に前年のさといも価格の影響を受けるとされており、2015年の種苗費は、2014年の高騰時の影響を受けている。

なお、山東省の野菜生産現場では、人手不足とこれに伴う人件費の急速な上昇に対処するため、省を挙げて、播種および収穫を中心とした機械化に取り組んでいるところである。しかし、さといもの生産現場では、機械化の取り組みが立ち遅れている状況にある。その理由としては、さといもの作付けについて統一的な基準がなく、地域によって作付方式が不統一となっていることから、このことが機械化の障害として挙げられている。

(4)価格動向

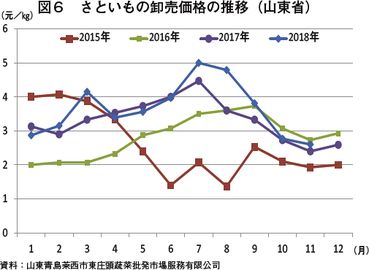

近年の山東省のさといも卸売価格は、需給がほぼ均衡しているため、おおむね安定的に推移している(図6)。2015年は供給増により卸売価格は低水準で推移したが、2016年は悪天候により供給量が減少したことから卸売価格は回復し、それ以降、ほぼ安定的に推移している。2018年は1月に1キログラム当たり2.87元(49円)でスタートし、7月には同5元(85円)に上昇したが、直近の11月では2.6元(44円)となっている。

年間の価格サイクルは、年初から夏にかけて価格は上昇し、7月をピークに収穫が始まる8月以降、低下傾向で推移する。

(5)国内向け出荷動向

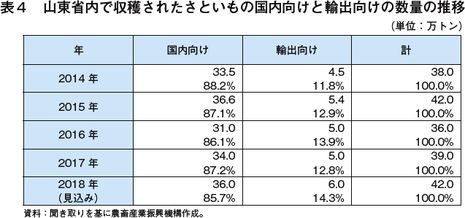

山東省で収穫されたさといもの8~9割が国内向けに、残りの1~2割が輸出に向けられている。2018年の見通しでは、山東省の収穫量の42万トンのうち、国内向けが36万トン(シェア85.7%)、輸出向けが6万トン(同14.3%)と見込まれている。最近は、徐々にではあるが輸出向けのシェアが高まりつつある(表4)。

国内向けは、山東省内の主要都市のほか、北京、天津、上海などの大都市にも供給されている。

最近では、国内向け取引の動きとして、インターネット取引を活用するケースも見られる。青島市の即墨市で収穫される「白廟さといも」は、地理的表示保護制度(GI)(注)に登録された付加価値の高い商品に位置付けられている。当該地域では、地方政府の支援を受け、品質規格や包装形態の統一を図るとともに、インターネット取引により高級な贈答品用として、一般のさといも市場とは一線を画した付加価値の高い商品づくりに取り組んでいる。

注:「白廟さといも」は、2010年に中国農業部から「農産品地理標志」の認証を受けた。中国には、類似の地理的認証制度が次の3種類あるが、「白廟さといも」は③に該当する。

① 「地理標志商標」 (Protected Geographical Indication Product)

② 「地理標志産品」(Geographical Indication Products)

③ 「農産品地理標志」 (Agro-product Geographical Indications)

(6)輸出動向

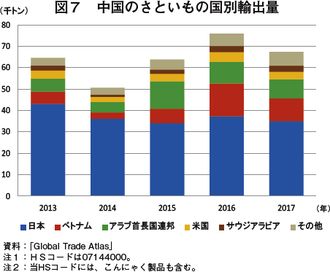

中国のさといも輸出量は、近年、7万トン前後で推移している。2017年の輸出量は、前年比11.1%減の6万7413トンとなった。

国別輸出量では、日本向けが最も多く、約半分のシェアを占めている。次いで、ベトナム、アラブ首長国連邦、米国、サウジアラビアなどが続いており、世界33カ国に輸出されている。2017年の総輸出金額は、7376万米ドル(約83億円)となった。(図7)。

(7)今後の見通し

中国野菜流通協会によると、さといもはミネラルや食物繊維を豊富に含んだ食品として、中国国内では蒸してそのまま食するほか、さまざまな料理の材料として日常的に消費され、底堅い需要に支えられている。一方、山東省のさといも作付面積は、近年、一定水準で安定しており、結果として、さといも卸売価格は、おおむね安定的に推移している。このような状況から、同協会では、さといも生産農家は、当面、一定の収益を確保できる経営環境下にあるとみている。

しかしながら、さといも農家の生産コストは人件費等が急上昇しており、機械化による生産効率化は、急務な課題となっている。

2 米国(ブロッコリー、レタス、セルリー(セロリ))

(1) ブロッコリー、レタスおよびセルリーの生産・輸出動向など

ア ブロッコリー

(ア) 作況

11月末時点において、カリフォルニア州のブロッコリーの品質は良好であった。市況は11月下旬には好調に推移したものの、12月初旬には低下傾向で推移した。

なお、本稿中のドルはすべて米ドルであり、為替レートは1ドル=112円(2018年12月末日TTS相場:112.00円)を使用した。

(イ) 全米生産者価格

2018年10月の全米のブロッコリーの生産者価格は、前年同月比15.3%安の1キログラム当たり1.25ドル(140円)であった(表1)。供給量が安定している中、需要も良好に推移しているとみられる。

(ウ) 日本向け輸出動向

2018年10月の米国産ブロッコリーの日本向け輸出量は1393トンとなり、前年同月比30.8%増となった(表2)。猛暑や台風といった天候不順を背景とする国産品供給減に伴う、米国産需要増の傾向が継続しているとみられる。また、輸出額は前年同月比77.0%増の204万6000ドル(2億4552万円)となった。輸出単価は前年同月比34.9%高の1キログラム当たり1.47ドル(176円)であった。

(エ) 東京都中央卸売市場の入荷量および卸売価格

2018年10月の東京都中央卸売市場の米国産ブロッコリーの入荷量は、前年同月比44.0%増の108トンであった(表3)。また、平均卸売価格は、同2.9%高の1キログラム当たり354円であり、同月に同市場で最も入荷量の多かった北海道産(同430円)と比較すると17.7%安かった。

イ レタス

(ア) 作況

結球レタスやグリーンリーフレタスは、11月末時点では供給量が少ないため市況は堅調に推移していた。12月に入ってからも、気温が低く推移したことから、いずれも引き続き供給量は低調に推移した。

(イ) 全米生産者価格

2018年10月の全米の結球レタスの生産者価格は、前月を上回ったものの、前年同月を32.2%下回る1キログラム当たり0.63ドル(71円)となった(表4)。

(ウ) 日本向け輸出動向

日本では天候不順によりレタスの生産が低調に推移したことから、2018年10月の米国の日本向けレタス輸出量は結球、結球以外ともに前年同月を大幅に上回った。結球レタスは前年同月の4.6倍となる758トン、結球レタス以外のレタスは前年同月の56.5倍となる113トンであった(表5、表6)。

また、輸出単価は、結球レタスが前年同月比84.4%高の1キログラム当たり1.66ドル(200円)であった一方、結球レタス以外のレタスは同56.3%安の同1.75ドル(196円)であった。

(エ) 東京都中央卸売市場の入荷量および卸売価格

2018年10月、東京都中央卸売市場の米国産結球レタスの入荷量は、前年同月比34倍の68トンとなった(表7)。また、平均卸売価格は、前年同月比4.1%安の1キログラム当たり362円となった。これは、同月に同市場で最も入荷量が多かった茨城県産(同182円)と比較すると、約2倍高かった。

結球レタス以外のレタス(ロメインレタス、フリルレタスなど)は前年同月比95.4%減の0.1トンが入荷され、平均卸売価格は前年同月比2.4%安の1キログラム当たり108円であった。これは、同月に同市場で最も入荷量が多かった長野県産(同278円)と比較すると、61.2%安かった。

ウ セルリー

(ア) 作況

11月下旬時点の市況は、カリフォルニア産の出回り量が減少傾向で推移する一方、メキシコ産が増加傾向にあったことなどから、横ばいで推移した。

(イ) 全米生産者価格

2018年10月の全米の生鮮セルリーの生産者価格は、供給量が安定して推移するなか、需要が増加したことなどから、前年同月を7.1%上回る1キログラム当たり0.45ドル(50 円)となった(表8)。

(ウ) 日本向け輸出動向

2018年9月の米国産セルリーの日本向け輸出量は、前年同月比48.3%増の690トンであった(表9)。輸出単価は、同21.0%高の1キログラム当たり0.75ドル(84円)となった。

(エ) 東京都中央卸売市場の入荷量および卸売価格

2018年10月の東京都中央卸売市場の米国産セルリーの入荷量は、前年同月比25.0%増の30トンであった(表10)。また、平均卸売価格は、同4.3%安の1キログラム当たり201円であった。これは、同月に同市場で最も入荷量の多かった長野県産(同256円)と比較すると、21.4%安かった。

(2) トピック ~2018年産野菜の生産動向など~

米国農務省(USDA)は2018年10月26日、「Vegetables and Pulses Outlook」を発表した。同レポートは、毎年4月と10月の年2回公表されており、後者では前年産野菜の生育・需給動向の結果に加え、当年産野菜の生産動向などの見込みが示されている。以下、米国における2018年産野菜の生産動向などの見通しを報告する。

ア 2018年産野菜の生産動向の概況について

2018年は、天候不良による春夏野菜への影響が心配されたものの、生鮮野菜および加工用野菜の市況は安定して推移した。天候不順により作付けに遅れがみられた場面もあったが、その後の天候は全体的に作物の生育にとって好条件で推移した。

一方、直近では、2つのハリケーンの上陸により、東部アメリカ地域では作物の生産に被害が発生し、収穫に遅れが生じるなどの影響があった。

こうした被害があったものの、米国における生鮮野菜の小売価格はわずかな上昇にとどまり、生産者価格も2017年に比べて低下している。ただし、この背景には、2017年春にカリフォルニア州で洪水が発生したことにより、同年の生産者価格が劇的に上昇したという点もある。

イ 野菜全体の動向などについて

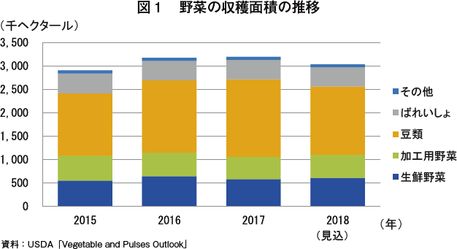

野菜の収穫面積は、2015年の290万3000ヘクタールから2017年の319万2000ヘクタールまで増加傾向だったが、2018年は前年比5.0%減の303万4000ヘクタールと見込まれている(図1)。これは、主に豆類の収穫面積が減少していることが要因であるとみられ、特にノースダコタ州では春小麦の価格上昇に伴い、豆類の代わりに春小麦が作付けられたとされる。

2018年の収穫面積を区分別にみると、生鮮野菜は60万4000ヘクタール(前年比4.0%増)、加工用野菜は49万6000ヘクタール(同4.6%増)となり、収穫面積全体に占める生鮮・加工野菜の比率は上昇傾向で推移している。

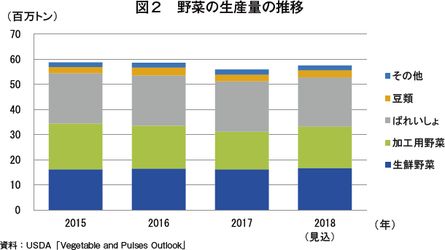

野菜の生産量は、2015年の5880万トンから2017年の5590万トンまで減少傾向で推移したが、2018年は前年比2.9%増の5750万トンと増加が見込まれている(図2)。これは、主に加工用野菜と豆類の単収が2017年より高水準になるためである。

また、生鮮野菜は1670万トン(前年比3.1%増)、加工用野菜は1660万トン(同10.3%増)と、いずれも増加する見込みである。

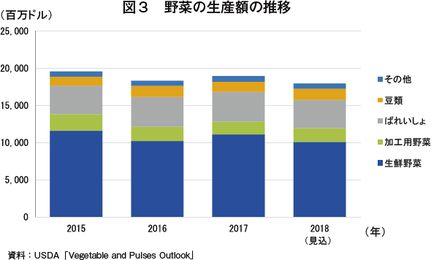

野菜の生産額は、2015年の195億8200万ドル(2兆1931億8400万円)から、2016年の183億2300万ドル(2兆521億7600万円)、2017年の189億4900万ドル(2兆1222億8800万円)と増減し、2018年は179億5500万ドル(2兆109億円6000万円、前年比5.2%減)となる見込みである(図3)。これは、生産増に伴って供給量が増加したことにより単価が下落し、結果的に生産額も減少したためと考えられる。

2018年について区分別に見ると、生鮮野菜は生産量の増加に伴って単価が下落することなどから、前年を9.2%下回る101億600万ドル(1兆1318億7200万円)と見込まれている。一方、加工用野菜は、特にトマトにおいて生産量の増加および価格の上昇がみられることなどから、前年比9.2%増の18億6500万ドル(2088億8000万円)と見込まれている。

ウ 品目別の生鮮野菜の動向等について

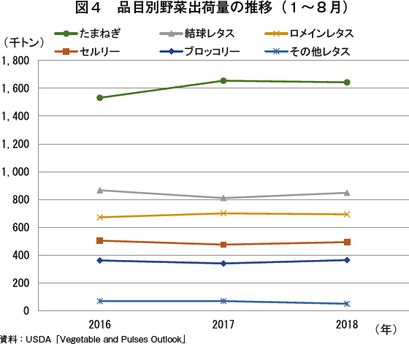

2016~2018年の1~8月の品目別出荷量は図4の通りである。2018年は、ブロッコリーが36万4000トン(前年比7.1%増)、結球レタスが84万9000トン(同4.6%増)、セルリーが49万4000トン(同3.9%増)と増加した。

一方、たまねぎは164万3000トン(同0.7%減)と減少した。オレゴン州などの主要生産地が天候不順に見舞われたことなどから収穫に遅れが生じ、結果的に出荷量の減少につながったとみられる。

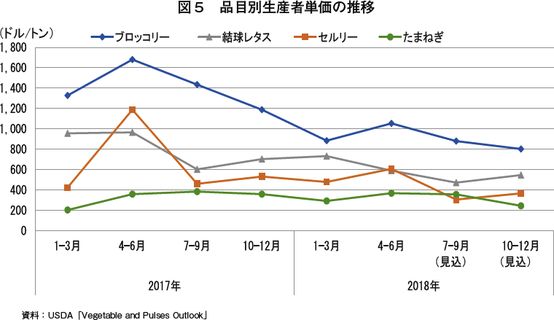

2017~2018年の四半期ごとの品目別生産者単価は図5の通りである。2018年は、1~2月の暖冬と乾燥による野菜の生育への影響が懸念されたが、3~4月にかけて乾燥状況が回復し、特にカリフォルニア州においては野菜の生育に適した気候条件となったため、レタスなどの野菜の生産者価格は低下傾向となった。

一方、たまねぎについては、ワシントン州やオレゴン州西部などの主要産地において、3月中下旬にかけて天候不順に見舞われ、作付けが遅れたことから出荷量が減少し、生産者単価は上昇した。