海外情報(野菜情報 2019年1月号)

海外情報(野菜情報 2019年1月号)

主要国の野菜の生産動向等

1 中国(ねぎ)

調査情報部

日本が輸入するねぎの大部分が中国産であることから、今月号では、主産地の山東省を中心に中国のねぎの生産動向などを紹介する。

(1)日本における中国産ねぎの位置付け

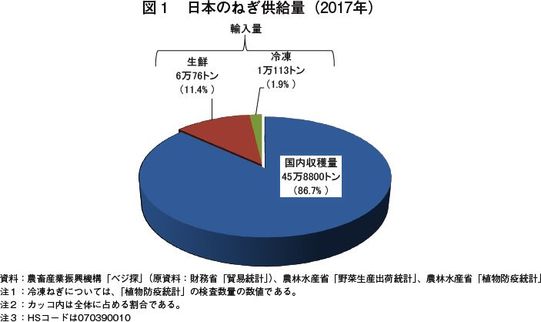

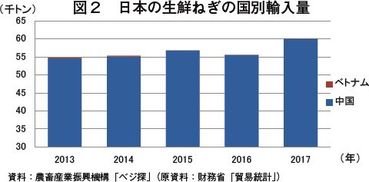

2017年における日本のねぎ供給量の9割弱は国産品であり、1割強が輸入生鮮品、これらの他にわずかに輸入冷凍品がある(図1)。輸入生鮮品および輸入冷凍品は、ほぼ全量が中国産となっている(表1)。ここ数年の生鮮ねぎの輸入量は、増加傾向で推移しており、2016年は一時的に減少したものの、2017年は天候不順による国内産の供給減少などの影響を受けて、前年比8.2%増の6万76トンとなった(図2)。

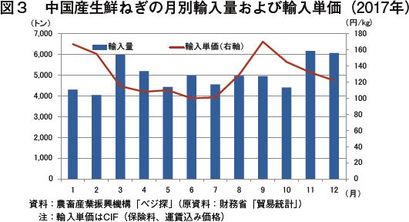

中国産生鮮ねぎの輸入量を月別に見ると、毎月、一定量以上の数量が輸入され、少ない月で4000トン程度から多い月で6000トン程度の幅で変動しており、11~12月の年末需要期にやや多い傾向にある(図3)。また、2017年の輸入単価は、1キログラム当たり100~170円の幅で変動した。

なお、本稿中の為替レートは1元=17円(2018年11月末日TTS相場:16.66円)を使用した。

(2) 生産動向

ア 主産地

中国のねぎの主産地は、作付面積の約15%を占める山東省で、その中でも、済南市章丘区(注)、潍坊市安丘市および青島市平度市の三地区が三大主産地となっている。山東省内でのねぎ作付面積のシェアは、章丘区が35%、安丘市が20%、平度市が18%を占め、これらの三地区で山東省の作付面積の73%を占める(図4)。

なお、章丘区は主に中国国内向けに「章丘ねぎ」を栽培し、北京市、天津市および河南省に供給している一方、安丘市および平度市では、主に日本向け輸出用の品種が栽培されている。

山東省以外の地区では、中国南部のねぎ主産地として福建省が挙げられる。

注:中国では、大きい行政区分から順に、「省級(省、直轄市など)」、「地級(地級市、自治州など)」、「県級(県、県級市、市轄区など)」などとなっており、済南市、潍坊市および青島市は地級市であり、章丘区、安丘市および平度市は県級である。

イ 栽培方法

山東省でのねぎ栽培は、露地栽培と施設栽培によるものの二種類がある。

それぞれの作付面積のシェアは、露地栽培が全体の90%、施設栽培が10%を占めている。近年、施設栽培のシェアが高まりつつあるが、まだ露地栽培のシェアの方が圧倒的に高い。施設栽培の単収は、一般的に露地栽培に比べ2割程度高いとされている。施設栽培は、日光温室(注)などの室内において、土寄せをする代わりにフィルムを使って遮光するフィルム軟白ねぎの栽培もある。

注:「日光温室」は、日光を最大限に活用した中国特有の園芸施設。透光面は南面のみで他の面は特殊な蓄熱・保温構造で、中国北部の厳冬期においても無加温で野菜栽培が可能とされている。構造が単純で低コストであることから、中国の野菜栽培の方式として一般的に普及している。地域によって、さまざまな構造のものがある。

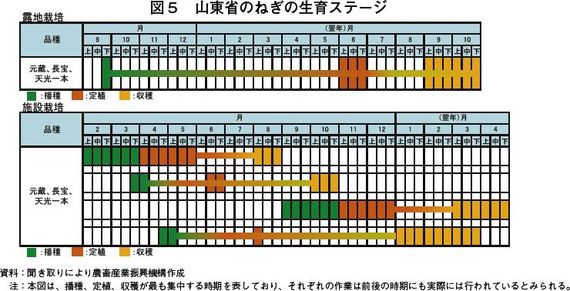

ウ 生育スケジュールおよび品種

生育ステージは、露地栽培の場合、9月下旬に播種、翌年の6月に定植、9~10月に収穫する。一方、施設栽培の場合は、さまざまな生育ステージのものがある(図5)。

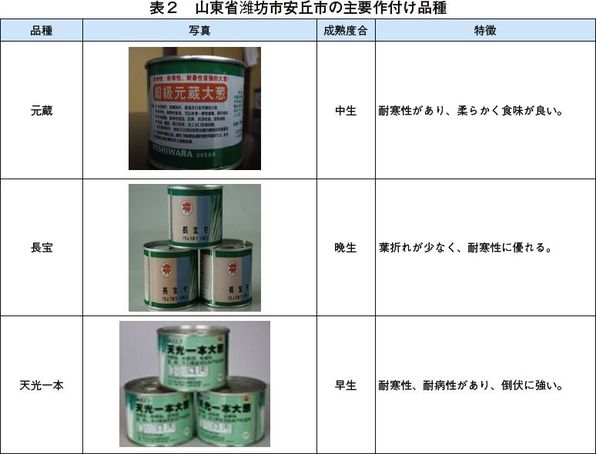

また、品種はさまざまであるが、安丘市では、日本向け輸出を念頭に、日本品種である「元蔵」、「長宝」、「天光一本」の作付面積が4分の3以上を占めている。このほか、中国国内向けの品種として、「章丘長ねぎ(大梧桐)」や「恵和一号」が栽培されている(表2)。

エ 作付面積および収穫量等の推移

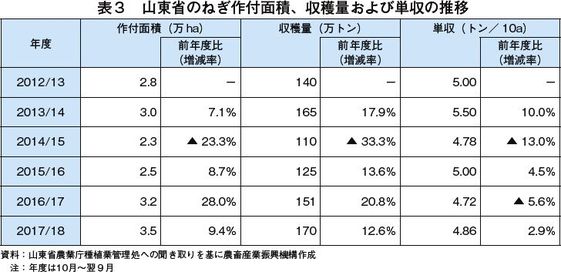

近年における山東省のねぎ作付面積、収穫量および単収について見ると、作付面積および収穫量は、2014/15年度(10月~翌9月)に収益性の低下などにより、一時的に落ち込んだものの、その後は増加傾向で推移している(表3)。

2016/17年度は、作付面積が前年度に比べ28.0%増加し、単収が降雨により減少したものの、収穫量は前年度と比べ2割強増加した。

2017/18年度は、前年度の価格が低迷したものの、作付面積は1割弱増加したことに加え、単収も前年度から回復したことから、収穫量は前年度比12.6%増の170万トンに達した。なお、2017/18年度は、夏季の猛暑と降雨により品質が低下したとされている。

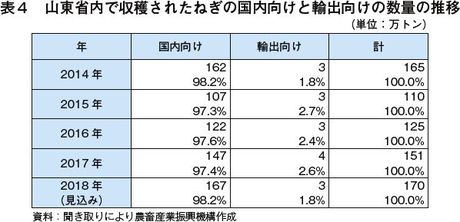

山東省で収穫されたねぎの97~98%は中国国内に仕向けられ、輸出向けはわずか2~3%の3~4万トンを占めるに過ぎない(表4)。国内向けの出荷先は、北京や天津などの近郊の大都市や河南省各地など多岐にわたる。輸出向けは、大部分が日本向けに輸出されている

なお、中国国内のねぎの消費は、南方より北方の人々が好んで食するとされている。消費形態は、薬味として利用されるほか、中国の家庭料理としてさまざまな用途で利用されている。

オ 生産コスト

山東省におけるねぎの10アール当たり生産コストの動向を見ると、2017/18年度は5198元(8万8366円)で、3年前の2014/15年度と比べ16.8%増と大幅に増加した(表5)。

項目別に見ると、近年の中国の野菜栽培で常態化している地代の上昇が顕著となっているほか、種苗費や肥料農薬費についても負担が増加している。

さらに、近年、急速に生産現場で定植機や収穫機などの機械化が浸透している状況から、農機具費の負担が大幅に増大したことが特筆される。しかし、機械化により定植および収穫時の人件費を大幅に削減することが可能となってきている。

このように、近年、地代と雇用人件費が急速に上昇する中、生産農家は、農作業の機械化に取り組み、積極的に効率化を図っていることから、生産コストの構成比に大きな変化が見られている。

カ 労働力不足と機械化の推進

最近の中国の野菜生産現場では、ねぎ栽培に限らず、各生産分野で構造的な変化の時期に差し掛かっている。これまでは、豊富で安価な労働力が野菜生産を行う上で、大きな武器となっていた。しかしながら、近年、急速な経済発展に伴い若者を中心とした労働者が都市部へ流出することとなり、農村部の労働力不足が顕在化しつつある。

このような労働力不足に対処するため、大規模な野菜農家を中心に、定植や収穫作業の機械化を強力に推進しているところである。しかしながら、まだ農業機械の性能に問題があり、収穫するねぎを傷める事例が多く発生するなど、農業機械の質的向上も求められている。

(3)卸売価格の動向

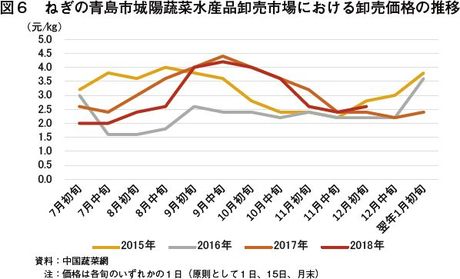

主要輸出産地である山東省は、一部産地における生育期の長雨、圃場の冠水による生育不良と歩留まり低下により卸売価格は一時高騰したが、その後の生育回復により、11月現在は下落基調で推移している(図6)。

(4)輸出動向

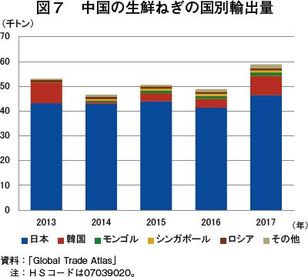

近年の中国の生鮮ねぎの輸出量は、年間5万トン前後で推移してきたが、2017年は前年を20.5%上回る5万8891トンとなった。このうち5~6割が山東省産である。国別では、日本向けが8割前後を占めており、日本向けの主な品種は、前述の「元蔵」、「長宝」、「天光一本」などである。日本向け以外では、韓国、モンゴル、シンガポールなどの近隣諸国に輸出されている。(図7)。

(5)今後の見通し

中国野菜流通協会によると、直近の海外市場からのねぎの引合いは低下しており、2018年の輸出量は減少すると予想している。その結果、中国国内向けの販売比率が高まると見通している。

また、中国国内のねぎ需要量は、価格動向によって強く影響されると言われ、価格が上昇した場合、他の品目に需要が奪われ、消費者のねぎ購買量は減少するとされている。

一方、供給面は、慢性的な供給過剰が継続し、価格低迷が長期化しつつある中、農家の作付意欲は低下しており、2018/19年度の山東省の作付面積は5~10%減少すると見込まれている。この結果、市場に出回る量は徐々に絞られ、今後の卸売価格は緩やかに回復すると期待されている。

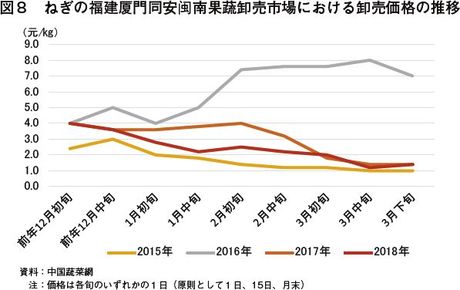

なお、1~3月が主要な輸出期間である福建省の2018年作付面積は、2017年および2018年の卸売価格低迷を受け前年比25%程度の減少となった模様であるが、作柄は夏季の台風による強風などの影響は少なく、現段階までは順調な生育となっている(図8)。

対日輸出は、契約栽培が主体であるため安定した輸出が見込まれているが、作付面積の大幅な減少により、輸出数量は出荷が本格化する2月までは前年を下回り、輸出価格は堅調に推移すると見込まれている。

2 主要秋冬野菜における中国野菜産地などの動向

野菜需給部

2018年は、日本国内では、各地における台風、長雨などの天候不順などにより、野菜の価格は、多くの品目において、一時高騰する状況となった。

一方、輸入生鮮野菜の62%(2017年数量ベース)を占める中国においても、台風や多雨などの天候不順により大きな被害を被り、夏季における中国産生鮮野菜の輸出価格は大幅に高騰した。11月現在では、一部の品目を除き平年並みに推移しているが、生育不良などから品質に問題を抱える品目もある。

また、他の主要輸入先国においても、高温や多雨などの天候不順により大幅な減産となった品目もある。

このため、主要生鮮野菜について、中国秋冬産地の生産状況を、現地の野菜生産・輸出企業に対し電話による聞き取り調査等を行うとともに、他の主要対日輸出国の生産状況について、国内輸入企業への聞き取り調査等を行ったので報告する。

1 たまねぎ

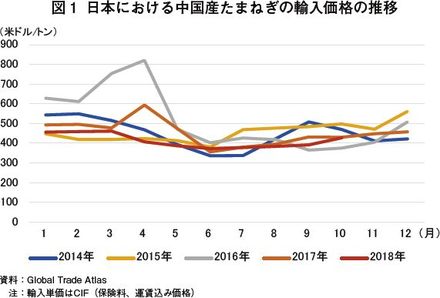

主な日本向け輸出産地は、4~12月:山東省、8~翌3月:甘粛省、1~3月:雲南省などの内陸部となっている。秋冬期における産地は、山東省および甘粛省の冷蔵物、雲南省などの内陸部産地の生鮮ものとなる。

山東省と甘粛省の作付面積は、山東省が前年並み、甘粛省が前年比8%程度増加した模様である。作柄は両省とも台風、長雨により品質は悪く、対日輸出量は北海道産の地震の影響による出荷の後ズレ傾向などから増加しているものの、日本における輸入価格は品質の問題から前年並みで推移している(図1)。

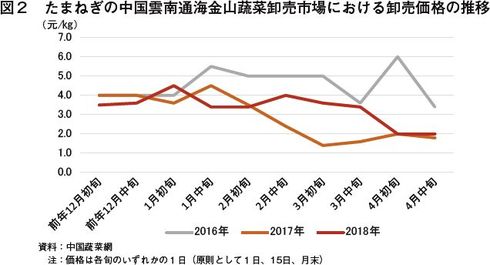

1~3月では、甘粛省産の冷蔵物に雲南省産や四川省産などの内陸産地の生鮮ものが加わる。2019年の雲南省産の作柄は平年並みと見込まれているものの、作付面積は、2018年における卸売価格の低迷により25%程度の大幅な減少となった模様であり、輸出量も大幅に減少すると見込まれている。また、四川省産の作付面積も、2018年における卸売価格の低迷による他作物への転換により大幅な減少が見込まれている。

一方、たまねぎの世界需給を見ると、米国産は一部の産地で高温の影響があったものの全体の作柄は良好となっているが、ヨーロッパ地域は高温、干ばつ、ニュージーランド産は天候不順(高温・多湿)による病害の発生により減産となり、2018年4月以降の世界の需給はタイトに推移している。

わが国の輸入については、2019年1~3月において、中国産以外では、作柄が良好であった米国産の冷蔵物、2月以降において出荷が開始するニュージーランド産および1~3月が対日輸出の主体であるタイ産の生鮮ものが主な輸入先となるが、本年のニュージーランド産およびタイ産は、作付面積が前年並み、作柄は順調に推移している模様である。

しかしながら、減産となったヨーロッパ地域などにおいて輸入が増加すると見込まれることから、世界の需給は引き続きタイトに推移すると推察される。

2 にんじん

11~3月が出荷の主体となる山東省の作付面積は、2017年の価格低迷により減少したものの順調な生育となり、生産量は増加すると見込まれる。

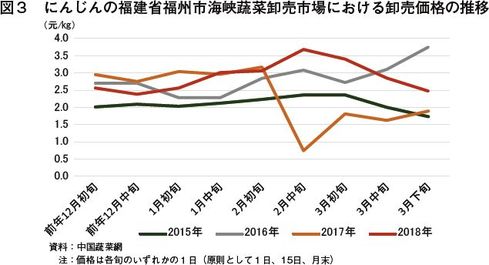

一方、1~3月が出荷の主体となる福建省は、主産地における都市化の進展などにより作付面積は減少傾向であるものの、対日輸出産地においては契約栽培が主体であることから安定した推移となっている。作柄は、平年並みと見込まれている。

1~3月の輸出は、山東省産の冷蔵もの、福建省産の生鮮・貯蔵ものが主体となるが、福建省産地の天候が順調に推移すれば、輸出価格は平年を下回ると予想されている。

一方、2014年以降の日本の冬季のにんじんの輸入先国を見ると、中国に加えベトナムからの輸入が増加している。中国では人件費などの上昇により生産コストが上昇傾向となっており、山東省などの野菜生産企業がベトナムに進出し、ベトナム国内に出荷するとともに、1~3月を主体に対日輸出も行っている。

ベトナムにおける野菜輸出においては、予冷設備が未整備であることなどから、福建省産に比べ品質が劣り、また、生産コストが福建省産を上回ることから、福建省を補完する産地として位置付けられているが、近年の日本の卸売価格が堅調に推移していることを背景に1~3月における対日輸出が増加している(2013年0トン、2014年2360トン、2015年1620トン、2016年1087トン、2017年2088トン、2018年1848トン(2013年~2016年は「にんじんおよびかぶ」の輸入量))。

3 キャベツ

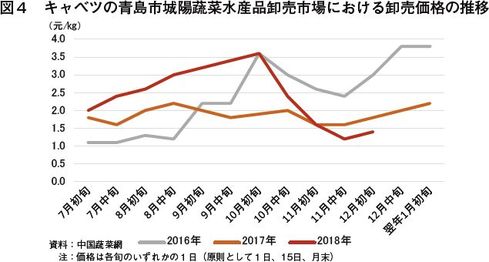

主要産地である山東省では、作付面積はほぼ横ばいであったが、夏季における高温などにより生産量は25%程度減少した模様である。また、従来は中国国内への出荷が主体であった内陸部の湖北省や湖南省(主要出荷期間11~翌年4月)において、山東省生産・輸出企業の進出により当該地域からの冬季の対日輸出が増加している。2018年の湖北省と湖南省の作付面積は、前年の卸売価格の低迷により10%程度減少したものの、輸出企業における作付面積は安定して推移しており、作柄は前年並みと見込まれている。

一方、1月~翌年5月中旬ごろの出荷となる福建省の2017年作付面積(2018年出荷)は、2017年1~3月の卸売価格の低迷により10%程度減少したが、2018年は、夏季の天候不順により卸売価格が一時高騰したものの全般的に安定して推移したことから、2018年の作付面積(2019年出荷)は前年並み、作柄は平年並みと見込まれている。

近年の日本における冬季のキャベツの輸入は、にんじんと同様に中国に加えベトナムからの輸入が増加している(2017年808トン、2018年2671トン)。人件費などの生産コスト上昇を背景に、山東省などの野菜生産企業がベトナムに進出している。

ベトナムにおける対日野菜輸出は、にんじんと同様に、予冷施設の未整備や生産コスト高などにより、福建省の補完産地の位置付けとなっているが、2017年、2018年は、日本の卸売価格の高騰を背景に対日輸出が増加した。

4 さといも

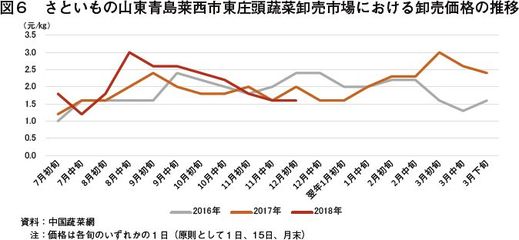

さといもは、主要輸出産地の山東省の作付面積が20%程度増加した模様であり、多雨などの天候不順があったものの、耐水性が強いことから順調な生育となり、山東省の主要産地に位置する青島市卸売市場の価格は下落傾向で推移している(図6)。国内価格の下落により、輸出価格も下落傾向となっている。

5 れんこん

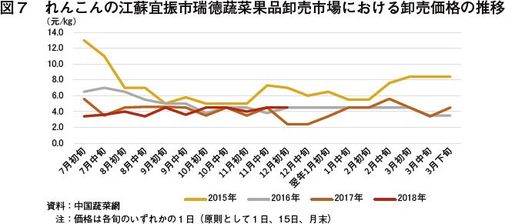

主要輸出産地は江蘇省などであるが、2018年作付面積は、2016年および2017年の卸売価格が低迷したことにより大幅な減少となった模様で、生産量も減少が見込まれている(図7)。また、前2年の価格低迷による生産者の生産意欲の減退による栽培管理の不備から、品質も低下している模様である。

卸売価格(国内価格)は、作付面積・生産量の減少にもかかわらず、品質の低下から前2年と同程度の安値で推移しているが、輸出価格は、中央政府のれんこん輸出企業に対する汚水処理設備の義務化による出荷調製等の加工コストの上昇、品質低下による輸出用規格の製品率の低下により、堅調に推移している模様である。

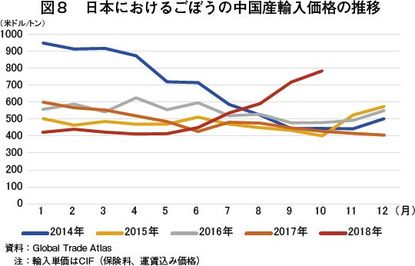

6 ごぼう

主要輸出産地は江蘇省北部と山東省南部地域であるが、2018年春播きの作付面積は、2015~2017年において輸出価格が低迷したことから、前年比19%程度減少した模様である(図8)。作柄は、生育期の長雨、夏季の台風による圃場の冠水のため大幅な減産となり品質も悪く、11月中旬現在の対日輸出価格は前年の約2.5倍と高騰している。

また、2018年春播きの大幅な作付面積の減少、天候不順による減産により、秋の収穫後のごぼう貯蔵量は大幅に減少していることから、2018年秋播き(春ごぼう)の出荷が始まるまでの輸出価格は高値で推移すると見込まれる。

なお、2018年秋播きの作付面積は、輸出価格の高騰を受け、主要産地においては大幅な増加となった模様である。

3 米国(ブロッコリー、レタス、セルリー(セロリ))

調査情報部

米国からは、日本への輸出が多いブロッコリー、レタス、セルリー(セロリ)(以下「セルリー」という)について、それらの主産地であるカリフォルニア州の生産動向などを、現地報道などを基に報告する。また、トピックスとして、2017年の米国におけるブロッコリーの生産状況について紹介する。

(1) ブロッコリー、レタスおよびセルリーの生産・輸出動向など

ア ブロッコリー

(ア) 作況

カリフォルニア州のブロッコリーについては、2018年10月下旬から11月上旬にかけての需給状況を見ると、供給は平年並みで推移し、品質は向上した。需要は堅調に推移した。

なお、本稿中のドルはすべて米ドルであり、為替レートは1ドル=114円(2018年11月末日TTS相場:114.47円)を使用した。

(イ) 全米生産者価格

2018年9月の全米のブロッコリーの生産者価格は、前年同月比37.6%安の1キログラム当たり1.13ドル(129円)であった(表1)。需要は堅調だったものの、供給量が増加したことから前月から下落し、生育遅れにより価格が上昇した前年を大幅に下回った。

(ウ) 日本向け輸出動向

2018年9月の米国産ブロッコリーの日本向け輸出量は1923トンとなり、前年同月比57.5%増となった(表2)。この背景として、早い梅雨明け後の猛暑や台風などの日本の天候不順によって国産品の供給に影響が生じ、米国産への需要が高まった可能性があると考えられる。また、輸出額は前年同月比64.7%増の261万3000ドル(2億9788万円)となった。輸出単価は前年同月比4.6%高の1キログラム当たり1.36ドル(155円)であった。

(エ) 東京都中央卸売市場の入荷量および卸売価格

2018年9月の東京都中央卸売市場の米国産ブロッコリーの入荷量は、前年同月比22.5%増の125トンであった(表3)。また、平均卸売価格は、同5.8%高の1キログラム当たり385円であり、同月に同市場で最も入荷量の多かった北海道産(同508円)と比較すると24.2%安かった。

イ レタス

(ア) 作況

カリフォルニア州の結球レタスについては、2018年10月中旬、供給量が多かったことから、市況は下落傾向であった。11月初旬には、モントレー郡での収穫は終了し、アリゾナ州での収穫に移行した。これに伴い、カリフォルニア州の供給量は減少した。

結球レタス以外のレタス(ロメインレタス、フリルレタスなど。以下同じ)については、10月末から11月初旬にかけて、供給量が平年並みかそれ以下となった中、需要が堅調で市況は上昇した。また、品質はおおむね良好であったが、一部で葉焼けがみられたり、重量が軽かったりした。

(イ) 全米生産者価格

2018年9月の全米の結球レタスの生産者価格は、供給が安定していたことなどから、前年同月比18.6%安の1キログラム当たり0.57ドル(65円)となった(表4)。

(ウ) 日本向け輸出動向

2018年9月の米国産結球レタスの日本向け輸出量は、641トンと大幅に増加した前年同月からの反動で前年同月比22.3%減少した。結球レタス以外のレタスの日本向け輸出量は、同33.3%減の8トンとなった(表5、表6)。輸出単価について、結球レタスは前年同月比7.8%高の1キログラム当たり1.11ドル(127円)となった。また、結球レタス以外のレタスは、同56.9%高の同4.88ドル(556円)であった。

(エ) 東京都中央卸売市場の入荷量および卸売価格

2018年9月、東京都中央卸売市場の米国産結球レタスの入荷量は、前年同月比13.5倍の54トンとなった(表7)。また、平均卸売価格は、1キログラム当たり187円となった。同月に同市場で最も入荷量が多かった結球レタスは長野県産で、入荷量は前年同月比9.9%減の5390トン、卸売価格は1キログラム当たり187円であった。

なお、米国産をはじめ海外産の結球レタス以外のレタス(ロメインレタス、フリルレタスなど)は入荷されなかった。同月に同市場で最も入荷量が多かった結球レタス以外のレタスは長野県産で、入荷量は前年同月比6.3%増の214トン、卸売価格は1キログラム当たり222円であった。

ウ セルリー

(ア) 作況

カリフォルニア州のセルリーについては、2018年10月中旬から下旬にかけて、供給量は平年並みで安定していた一方、需要が振るわなかったことから市況は低調に推移した。サリナスバレー産セルリーの品質は引き続き良好であった。

(イ) 全米生産者価格

2018年9月の全米の生鮮セルリーの生産者価格は、平年並みの供給に対して需要が落ち着いていたものの、前年同月を7.9%上回る1キログラム当たり0.41ドル(47円)となった(表8)。天候不順によりミシガン州産の一部の品質に影響があったことなどが、価格の上昇要因と考えられる。

(ウ) 日本向け輸出動向

2018年9月の米国産セルリーの日本向け輸出量は、前年同月比55.8%増の578トンであった(表9)。輸出単価は、同17.2%高の1キログラム当たり0.75ドル(86円)となった。

(エ) 東京都中央卸売市場の入荷量および卸売価格

2018年9月の東京都中央卸売市場の米国産セルリーの入荷量は、前年同月比3.8%増の27トンであった(表10)。また、平均卸売価格は、同12.9%安の1キログラム当たり196円であった。これは、同月に同市場で最も入荷量の多かった長野県産(同303円)と比較すると、35.3%安かった。

(2) トピック ~米国におけるブロッコリー生産状況(2017年)~

ア 米国の生産状況

米国のブロッコリーは、主にカリフォルニア州とアリゾナ州で生産されており、季節の変化に伴い生産地を移行することで、一年中生産することが可能となっている(図2)。具体的には、3月から12月にかけてはカリフォルニア州モントレー郡やサンタバーバラ郡での生産が盛んであり、12月から翌3月にかけてはカリフォルニア州南部およびアリゾナ州での生産が盛んである。

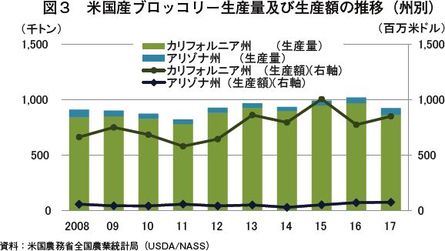

米国農務省によると、全米のブロッコリー生産量は、直近10年間およそ90万~100万トンで推移しており、このうちカリフォルニア州産は90%以上を占めている(図3)。

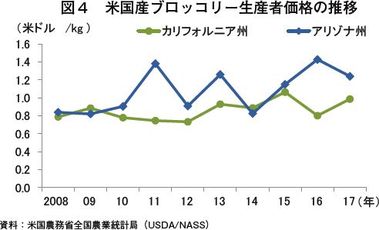

2017年の全米生産量は、前年比9.2%減の92万5000トンとなった。減少要因としては、最大の生産州であるカリフォルニア州が2017年初頭に長雨と洪水に見舞われ、作付けおよび収穫が遅れたことにより、同州の生産量がかなり減少したことが挙げられる。さらに、モントレー郡やサンタバーバラ郡では、生産量の減少に加えて、品質にも悪影響があったとされる。なお、同年の単収は、カリフォルニア州は10アール当たり1.79トン、アリゾナ州は同1.46トンとなった。

また、同年の米国のブロッコリー生産額は、9億2600万米ドル(1055億6400万円)となり、このうちカリフォルニア州産は8億5000万米ドル(969億円)、アリゾナ州産は7500万米ドル(85億5000万円)となった。前年比では、カリフォルニア州産は9.8%増、アリゾナ州産は5.2%増といずれも増加した。この要因としては、生産量が減少したものの、需要が堅調であったことにより価格が上昇したことが考えられる。

2017年のブロッコリーの全米生産者価格は、前年比20.4%高の1キログラム当たり1.00米ドル(114円)となった。2017年初頭の長雨と洪水は、カリフォルニア州だけでなく、米国にブロッコリーを供給しているメキシコにも影響を及ぼしたことから、輸入量も限定的となり、特に春先は米国内での供給が難しく、価格の上昇要因となった。州別に見ると、カリフォルニア州産は同23.1%高の同0.99米ドル(113円)となった一方、アリゾナ州産は同1.24米ドル(141円)と熱波の影響などで高騰した前年からの反動で同13.1%下落した(図4)。

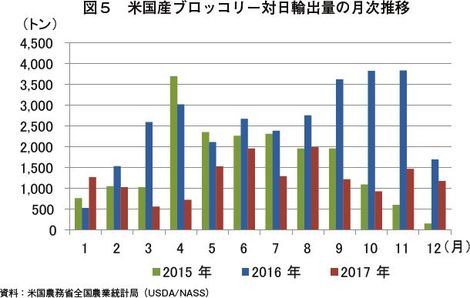

イ 近年の対日輸出状況

2017年の米国産ブロッコリーの対日輸出量は、前年(2016年)の増加の反動に加え、米国内での減産の影響もあり、1万5131トンと前年比で50.4%減少した。なお、2016年の対日輸出の増加要因としては、日本において台風や日照不足の影響で生産量が減少したことや米国産の生産量の増加に伴い価格が下落したことなどが挙げられる。

2017年の対日輸出量を月ごとに見ると、1月を除いて前年同月を下回って推移したが、8月が1995トンと最も多く、次いで6月が1960トンと多かった(図5)。これらの月が多かった要因としては、日本国内において、ブロッコリーの産地である北海道を中心に天候不順が続き、平年よりも低温や日照不足となったことで生産量が減少していたことなどが考えられる。