海外情報(野菜情報 2018年12月号)

海外情報(野菜情報 2018年12月号)

主要国の野菜の生産動向等

調査情報部

1 中国(たまねぎ)

日本が輸入するたまねぎの約9割が中国産であることから、今月号では、主産地の山東省、甘粛省を中心に中国のたまねぎの生産動向などを紹介する。

(1) 日本における中国産たまねぎの位置付け

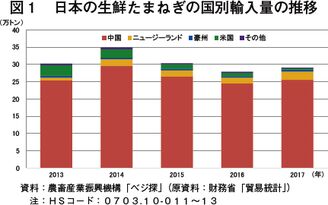

2017年の日本のたまねぎの作付面積は2万5600ヘクタール、収穫量は約121万トンとなっている一方で、同年のたまねぎの輸入量は生鮮品で29万トン(前年比4.3%増)、乾燥品で7000トン(同17.7%増)で合計約30万トンとなっている。2017年の生鮮たまねぎの輸入量のうち9割弱が中国産で、次いで、ニュージーランド産、豪州産、米国産となっている(図1)。毎月一定数量が輸入されているが、山東省の輸出が本格化する6~8月に輸入量が多くなる傾向にある(図2)。

なお、本稿中の為替レートは、1元=17円(2018年10月末日TTS相場:16.53円)を使用した。

(2)生産動向

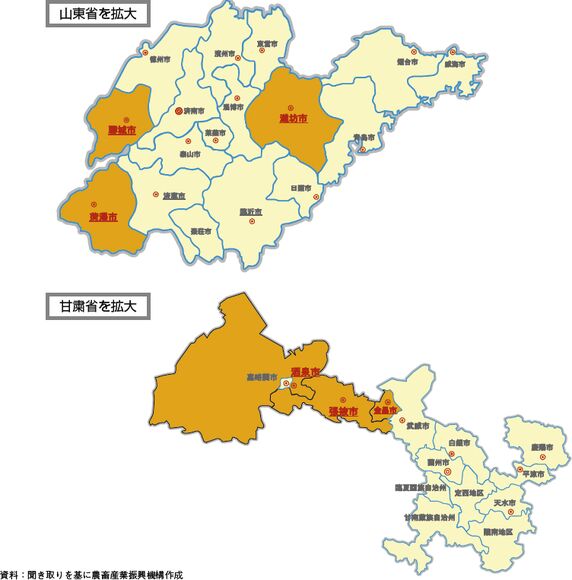

たまねぎは、山東省、甘粛省、雲南省、四川省、河南省、江蘇省など広い地域で生産されており、その中でも生産量の多い地域は山東省、甘粛省、雲南省である(図3)。2018年における中国全土のたまねぎ作付面積は、7万2000ヘクタールとされている。このうち、山東省が3万8400ヘクタール、甘粛省が1万4700ヘクタールと両省で作付面積の7割以上を占めるため、今号では、山東省、甘粛省の生産動向を紹介する。

ア 山東省、甘粛省の概要

(ア) 山東省

山東省のたまねぎ主産地は、潍坊市、聊城市、荷澤市となっており、潍坊市には生鮮たまねぎの加工輸出工場が多く立地している。たまねぎ農家の1戸当たり平均作付面積は、20~27アールとなっており、零細・小規模農家が多い。農家の収益性は、卸売・小売価格の騰落が激しいため不安定である。また、個々の農家の経験不足による作付け予測の見誤りと市場変化への対応不足のほか、省政府の適宜適切な情報提供などサポート態勢が欠けていることも要因となっている。

(イ)甘粛省

甘粛省の主産地は、酒泉市、武威市、張掖市、金昌市が主産地となっている。当該地域は、標高が高いこと、日照時間が長いこと、昼夜の寒暖差が大きいことなどからたまねぎの生育に適しており、品質の良いたまねぎ産地として海外に知られており、日本や韓国、東南アジアなどに輸出している。日本には皮むきしたたまねぎ「むきたま」を多く輸出している。

注:中国では、大きい行政区分から順に、「省級(省、直轄市など)」、「地級(地級市、自治州など)」、「県級(県、県級市、市轄区など)」などとなっている。

イ 定植および収穫時期と品種

山東省のたまねぎ生産は、露地栽培では、9月中下旬に播種、11月上旬に定植を行い、翌年6~7月に収穫する(図4)。山東省で作付されている品種は100種類以上あるが、その中でも耐寒性と耐病性に優れる「紅葉三号」、「中甲高黄」が多く使用されている。収穫重量は、通常1個当たり330~400グラム程度である。

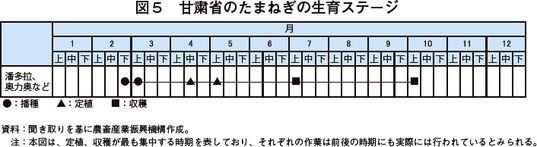

甘粛省では、2月下旬~3月上旬に播種、4月中旬~5月上旬に定植を行い、7月上旬~10月上旬に収穫する(図5)。冬場の冷え込みが厳しいため育苗は日光温室(注)を利用するのが一般的である。大型ビニール温室での育苗もあるが、保有者は少ない。

注:「日光温室」は日光を最大限に活用した中国特有の園芸施設。透光面は南面のみで他の面は特殊な蓄熱・保温構造で、中国北部の厳冬期においても無加温で野菜栽培が可能とされている。構造が単純で低コストであることから、中国の野菜栽培の方式として一般的に普及している。地域によって、さまざまな構造のものがある。

ウ 最近の生産動向

(ア)山東省

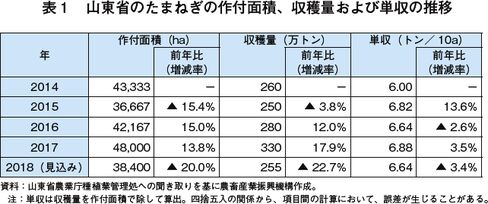

最近の山東省のたまねぎの生産動向を見ると、価格低迷により農家の収益が減少し作付け意欲が大きく低下したため、2018年の作付面積は前年比20%減少した(表1)。また、単収は、冬の寒さが厳しく春の到来が遅く、また多雨などによる天候不順、生育不良から低下する見込みとなっている。このため収穫量は減少見込みである。

(イ)甘粛省

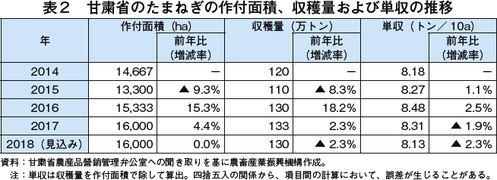

甘粛省の作付面積は、2011年の2万7000ヘクタールを境に減少し、その後、増減を繰り返しながら増加傾向で推移している(表2)。

(3)価格動向

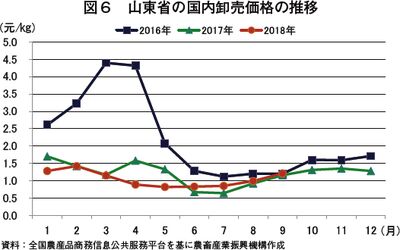

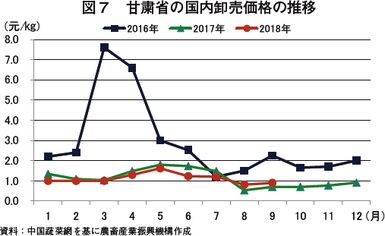

ここ数年の山東省と甘粛省の国内卸売価格の推移を見ると、両省ともに6~7月ころから下落し、その後、年末年始にかけて徐々に上昇する傾向がある(図6、7)。2016年3~4月は前年の不作の影響を受け供給量が減少したため価格が大きく上昇したが、2017年は前年産が豊作であったため供給量は安定し、山東省の卸売価格はキログラム当たり0.6~1.7元(約10~29円)と低調に推移した。2018年は、生育不良から品質も悪く、安値で推移している。

コラム 野菜卸売価格の動向

中国の野菜の国内卸売価格は、今夏の高温と台風などの影響を受け、産地で、野菜、特に葉菜の生育不良、収穫作業および輸送遅延などが発生したため上昇している。

中国農業部の9月の全国の国内卸売市場の調査結果によると、同月の平均卸売価格は、主要野菜28品目のうち21品目において対前月比を上回り、カリフラワー、ピーマン、きゅうりの上昇率は40%を超えた。また、対前年同月比も同様で、トマト、ピーマン、レタスの上昇率は30%を超えている。特に葉菜類と果菜類の価格の上昇幅が大きい。これは、高温、台風、豪雨などにより高温障害や病害虫が発生したこと、一部の産地では洪水被害が発生し、収穫および輸送が滞り、市場への供給が制限されたことによるものである。

需要面では、9月は学校の新学期の開始と中国で2番目に大規模な祝日である中秋節があったため、野菜の需要が増加した。

地方の動向は以下のとおり。

・北京市

9月の国内卸売価格は過去最高水準を記録した。特になす類は大きく上昇し、じゃがいも、だいこんなど保存性が効く野菜は安定していた。

・重慶市

収穫期間が終了した一部の野菜の市場への供給量は減少したものの、天候不順などの影響を受けた産地が回復傾向となり、供給量が増加している。

・山東省

台風などにより被災した温室も復旧し、再度、播種および定植が行われたため、野菜の生産量は比較的安定してきており、市場への供給量は増加し前年同月比を上回った。

(9月末日現在)

(4)生産コスト

2018年の生産コスト動向を省別に見ると、山東省は、10アール当たり5925元(10万725円、2015年比27.4%増)と、大幅に増加している(表3)。項目別に見ると、土地代および人件費で全体の生産コストの7割を占め、両コストの上昇が顕著となっているほか、肥料農薬費も上昇している。人件費は、最低賃金の上昇や労働者不足により上昇が続いている。農村部の若者は農業に就くことを好まないため、絶対的に青年層の労働者が不足している。

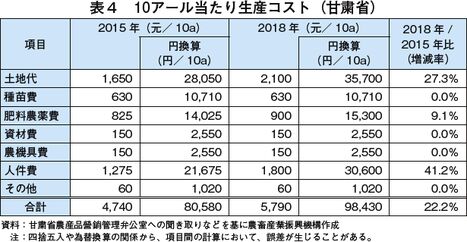

甘粛省は、山東省と同様に土地代および人件費の生産コストの割合が高く、全体の7割弱を占めている(表4)。労働者不足により収穫作業効率の低下が懸念されている。

(5)国内向け出荷動向

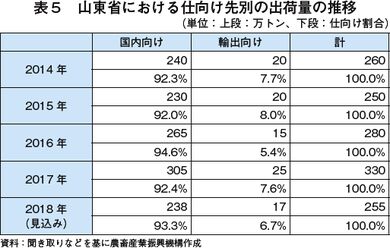

山東省で収穫されたたまねぎは9割以上が国内向けに、残りが輸出に向けられている。国内向けは大消費地である北京市や天津市に仕向けられることが多い。2018年は、山東省の収穫量255万トンのうち、国内向けが238万トン(シェア93.3%)を占めるのに対し、輸出向けが17万トン(同6.7%)と見通している(表5)。

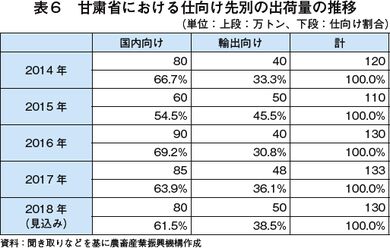

甘粛省は、国内向けが6割、海外向けが4割となっている(表6)。同省政府は、これまで以上に輸出先国からの要望に応じる態勢を確立し、輸出拡大を図りたいと考えている。これに先立って、既に20を超える野菜の生産加工・輸出企業と交渉を行い企業からの協力を得ている。2018年の見通しは、日本と韓国に30万トン、東南アジア諸国に20万トン、国内向けは80万トンの計130万トンの出荷を見込んでいる。

(6)輸出動向

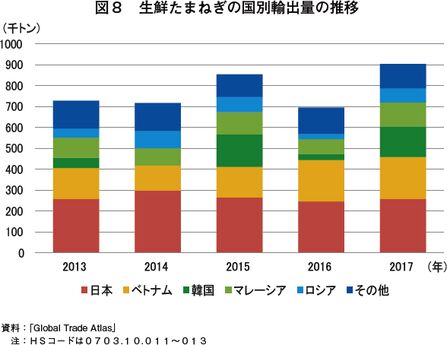

中国のたまねぎ輸出はほぼ生鮮品となっており、ここ数年の輸出量は増減があるものの増加傾向で推移している(図8)。2016年は、収穫量の減少に伴う価格の高騰から輸出量は減少したものの、2017年は豊作であったため前年比30.0%増の90万4220トンと大きく回復した。

主な輸出先国は日本、ベトナム、韓国、マレーシアで、全体の輸出量の8割近くをアジア向けが占めている。近年ベトナムへの輸出量が増加しており、これは、ベトナム国内需要を国内産だけでは賄えず、その不足分を中国から輸入しているためである。韓国は、国内産たまねぎの需給に応じて中国からの輸入を判断しているため、年によって増減が大きいのが特徴である。

日本向けは、全体の輸出量の3割程度を占めており、直近5カ年は25~29万トンで推移している。ベトナム向けの輸出量が増加しているものの、依然として日本は中国の最大の輸出先国となっている。

(7)今後の見通し

たまねぎの作付面積、収穫量は、山東省では、農家の予測の見誤りや省政府に野菜の需給安定の調整弁の機能がないため、不安定である。また、生産コストは、土地代と人件費の増大が大きな課題とされているほか、種苗費や肥料農薬費も上昇しており、最近の価格水準では、農家経営は大幅なコスト割れとなっているとみられる。

一方で、甘粛省政府は2018年からたまねぎの生産、加工、流通に介入し、省を挙げて価格安定、販路拡大などに取り組んでおり、これまでの市場原理に任せた中国の野菜取引とは一線を画した官主体の生産販売体系の確立を図ろうとしている。

このように、中国のたまねぎ生産は課題山積の状況にあるが、一方でこれらの課題を解決するための取り組みにも着手しており、課題を克服し、さらなる競争力の強化の可能性もある。

2 米国(ブロッコリー、レタス、セルリー(セロリ))

米国からは、日本への輸出が多いブロッコリー、レタス、セルリー(セロリ)(以下「セルリー」という)について、それらの主産地であるカリフォルニア州の生産動向などを、現地報道などを基に報告する。また、トピックスとして、米国における加工用トマトの需給状況について紹介する。

(1) ブロッコリー、レタスおよびセルリーの生産・輸出動向など

ア ブロッコリー

(ア) 作況

カリフォルニア州のブロッコリーについては、2018年9月のモントレー群サリナスバレーにおける生産が順調で、単収が高く、品質も良かった。9月下旬から10月上旬にかけての需給状況を見ると、需要は堅調に推移しているものの、供給量も安定していたことから市況はおおむね低調に推移した。気温の低下に伴い品質が良くなっている。

なお、本稿中のドルはすべて米ドルであり、為替レートは1ドル=114円(2018年10月末日TTS相場:114.08円)を使用した。

(イ) 全米生産者価格

2018年8月の全米のブロッコリーの生産者価格は、前年同月比13.1%安の1キログラム当たり1.19ドル(136円)であった(表1)。生育遅れにより価格が上昇した前年をかなり大きく下回ったものの、7~8月にかけて高温が続いたことにより前月からは上昇した。

(ウ) 日本向け輸出動向

2018年8月の米国産ブロッコリーの日本向け輸出量は2132トンとなり、前年同月比6.9%増となった(表2)。この背景には、早い梅雨明け後の猛暑や台風などの日本の天候不順によって国産品の供給に影響が生じ、米国産への需要が高まった可能性があると考えられる。また、輸出額は前年同月比10.7%増の278万7000ドル(3億1772万円)となった。輸出単価は前年同月比3.6%高の1キログラム当たり1.31ドル(149円)であった。

(エ) 東京都中央卸売市場の入荷量および卸売価格

2018年8月の東京都中央卸売市場の米国産ブロッコリーの入荷量は、前年同月比27.8%増の124トンであった(表3)。また、平均卸売価格は、同5.9%高の1キログラム当たり360円であり、同月に同市場で最も入荷量の多かった北海道産(同528円)と比較すると31.8%安かった。

イ レタス

(ア) 作況

カリフォルニア州の結球レタスについては、2018年9月末から10月初旬にかけて、品質は良かったものの、供給量が減少したことから、市況は上昇した。10月中旬以降は、供給量が増加したことから市況は下落に転じた。

結球レタス以外のレタス(ロメインレタス、フリルレタスなど。以下同じ)については、9月末から10月初旬にかけて、供給量が平年並みかそれ以下となった中、需要が堅調で市況は上昇した。また、品質はおおむね良好であったが、一部で葉焼けがみられた。

(イ) 全米生産者価格

2018年8月の全米の結球レタスの生産者価格は、メキシコの高温などの影響によりカリフォルニア産の需要が高まったことなどから、前年同月比13.0%高の1キログラム当たり0.61ドル(70円)となった(表4)。

(ウ) 日本向け輸出動向

2018年8月の米国産レタスの日本向け輸出量は、結球レタスは前年同月比24.5%増の925トン、結球レタス以外のレタスは同約3倍となる88トンとなった(表5、表6)。結球レタスの対日輸出増は、米国内での生産増に後押しされた可能性もある。輸出単価について、結球レタスは前年同月比13.1%高の1キログラム当たり1.08ドル(123円)となった。また、結球レタス以外のレタスは、同38.3%安の同1.84ドル(210円)であった。

(エ) 東京都中央卸売市場の入荷量および卸売価格

2018年8月、東京都中央卸売市場では、米国産をはじめ海外産の結球レタス以外のレタス(ロメインレタス、フリルレタスなど)は入荷されなかった。同月に同市場で最も入荷量が多かった結球レタス以外のレタスは長野県産で、入荷量は前年同月比13.2%増の231トン、卸売価格は1キログラム当たり208円であった。

ウ セルリー

(ア) 作況

カリフォルニア州のセルリーについては、2018年9月上旬、サリナスバレーを中心に生産されていた。生産地域は、次第に南下しベンチュラ郡オックスナードを経て、アリゾナ州へ移っていく。供給量は平年並みとなり、市況は低調に推移した。サリナスバレー産セルリーの品質は良好で、特に大きなサイズのもので実入りが良いと見込まれている。9月中旬時点でも需要と供給は堅調に推移していた。

(イ) 全米生産者価格

2018年8月の全米の生鮮セルリーの生産者価格は、供給量は平年並みであったものの、需要が落ち着いていたことから、1キログラム当たり0.37ドル(42円)と、前年同月を5.1%下回った(表7)。

(ウ) 日本向け輸出動向

2018年8月の米国産セルリーの日本向け輸出量は、前年同月比5.9%減の571トンであった(表8)。輸出単価は、同18.9%高の1キログラム当たり0.78ドル(89円)となった。

(エ) 東京都中央卸売市場の入荷量および卸売価格

2018年8月の東京都中央卸売市場の米国産セルリーの入荷量は、前年同月比20.8%増の29トンであった(表9)。また、平均卸売価格は、同16.5%安の1キログラム当たり193円であった。これは、同月に同市場で最も入荷量の多かった長野県産(同377円)と比較すると、48.8%安かった。

(2) トピック ~米国における加工用トマトの需給状況~

米国農務省(USDA)によると、米国は、中国、インドに次ぐ世界第3位のトマト生産国である。しかし、他の主要トマト生産国と比較した場合、米国は加工用トマトにその比重が大きく偏っている。本稿では、米国産トマトの大半を占める加工用トマトの生産・流通および輸出入状況について報告する。

ア 生産状況

米国で生産されるトマトのうち生鮮流通用が占める割合はごくわずかであり、99%以上は加工用が占める。また、そのうち9割以上はカリフォルニア州産であり、同州は世界的に見ても有数の加工用トマト産地となっている。

加工用と生鮮流通用で用いられる品種は異なっており、最終的にペーストなどの加工を施される加工用トマトの生産に当たっては、生鮮流通用の品種と比べて固形部分の水溶性比率が高い品種が使用されている。主要生産地であるカリフォルニア州では8月~9月が加工用トマトの収穫最盛期であり、生鮮流通用が主に人の手により収穫されるのに対し、加工用トマトの収穫は機械で行われている。

イ 流通状況

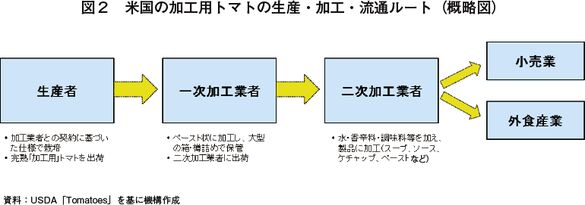

米国の加工用トマトのほとんどは、加工業者との契約栽培下で生産されている。生産者から出荷された加工用トマトは、一次加工業者によりペースト状に加工され、大型の箱・樽詰めで最大18カ月間保管される。その後、二次加工業者が、それらに水や香辛料・調味料などを加え、小売販売や外食産業向けのスープ、ソース、ケチャップ、ペーストなどに加工している。

米国のトマト加工業界では、一次加工を担う企業と、二次加工を担う企業とが分業化する傾向にある。一次加工業者は「Marketers」と呼ばれ、Morning Star Packing、Liberty Packing Company、Los Gatos Tomato Products、Olam Tomato Processorsなどの企業がある。二次加工業者(製造業者)は「Remanufacturers」と呼ばれ、Campbell Soup、Hunt Foods、Ragu、Del Monteといった企業がある(表10)。なお、カリフォルニア州では、ドライトマトやトマトパウダーなどのドライ製品を製造する企業も存在する。

ウ 輸出入の状況

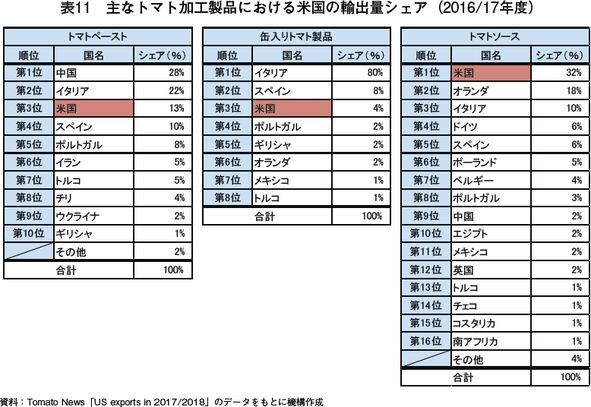

トマト加工業界の国際的な情報サイト「Tomato News」の記事(2018年9月12日)によると、2017/18年度(7月~翌年6月)における米国のトマト加工品の輸出額は、6億7500万ドルであった。品目別に見ると、トマトソースは52.2%を占め、トマトペースト(39.8%)、缶入りトマト製品(7.8%)がこれに続いた。輸出額がピークを記録した2014/15年度(8億3300ドル)に比べると、ドル高、世界的な景気停滞などの要因により輸出額が減少したが、1997/98年度(2億3600万ドル)比ではおよそ3倍に拡大しており、同国の加工トマト産業が過去20年で大きく伸長している様子が窺える。

また、2016/17年度の世界のトマト加工品輸出量をみると、米国はトマトソースで第1位、トマトペーストで第3位、缶入りトマト製品で第3位の位置を占めた(表11)。品目によって異なるものの、カナダ、メキシコ、日本、韓国などを主要輸出先に持つ米国は、いまや世界のトマト加工品主要輸出国の地位を確立しているといえる。

このような米国の競合国としてはイタリアやスペインなどの欧州諸国が挙げられ、米国は今後、こうした国々との差別化を進める方向性のマーケティングに注力する可能性があると考えられる。

一方、輸入に目を移すと、米国で消費されるトマト加工品のうち輸入品は6%を占めているとみられる。最大輸入先であるカナダからはケチャップを中心的に輸入しており、他の輸入先としてはイタリア、メキシコ、中国、イスラエルなどが挙げられる。品目別の輸入動向をみると、米国民の食生活に欠かせないフレンチフライやハンバーガーにも用いられるトマトケチャップやトマトソースが輸入される機会は多く、国内でトマトが不作に陥った際にはスポット的にトマトペースト缶の輸入量が増加する傾向もみられる。