海外情報(野菜情報 2018年11月号)

海外情報(野菜情報 2018年11月号)

主要国の野菜の生産動向等

調査情報部

1 中国

日本が輸入するにんにくの9割以上が中国産であることから、今月号では、主産地の山東省を中心に中国のにんにくの生産動向等を紹介する。

(1) 日本における中国産にんにくの位置付け

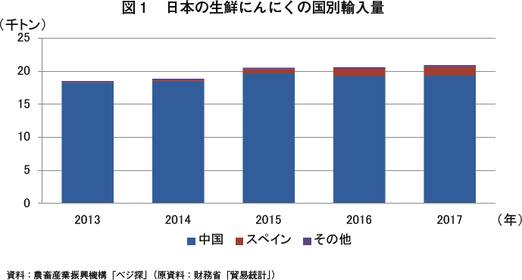

日本では、近年、約2万トンのにんにくが収穫されている一方で、生鮮、冷凍、塩蔵、乾燥などさまざまな形態のにんにくが輸入されており、特に生鮮にんにくの輸入量は、国内収穫量と同程度の水準にある。2017年の生鮮にんにくの輸入量は2万917トン(前年比1.6%増)で、そのうち9割以上は中国産で、次いでスペイン産となっている(図1)。

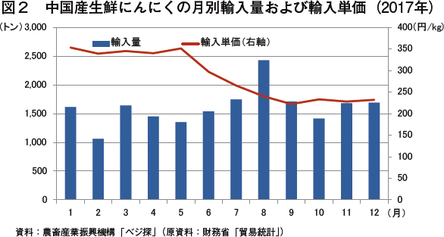

また、2017年の中国産生鮮にんにくの月別輸入量および輸入単価を見ると、輸入は年間を通じて行われ、特に、8月を中心に夏場に多い傾向にある。輸入単価は、2017年の原産地価格が低下傾向で推移したことから、1月がキログラム当たり353円であったが、12月には同232円と、1月時点よりも34%低下した(図2)。

なお、本稿中の為替レートは、1元=17円(2018年9月末日TTS相場:16.80円)を使用した。

(2)生産動向

ア 主要な産地

2017/18年度における中国全土のにんにく作付面積は、前年度比8%増の40万8000ヘクタールとされている。主産地は、山東省、河南省、江蘇省、四川省および雲南省であり、中でも山東省は、全国の作付面積の約5割を占める最大の産地である(図3)。

山東省のにんにく主産地は、同省の作付面積の25%を占める済寧市金郷県(注)および同12%を占める臨沂市蘭陵県となっている。

金郷県および蘭陵県は、山東省内で伝統的に、にんにく主産地として発展してきたが、その理由としては、同地区の土壌が有機質を多く含んでいる点や、水質が強いアルカリ性である点が栽培に適しているためとされている。

注:中国では、大きい行政区分から順に、「省級(省、直轄市など)」、「地級(地級市、自治州など)」、「県級(県、県級市、市轄区など)」などとなっている。済寧市と臨沂市は地級市であり、金郷県と蘭陵県は県級である。

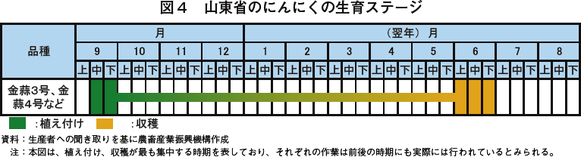

イ 植え付けおよび収穫時期と品種

山東省のにんにく生産は、通常、9月ごろに植え付けを行い、翌年6月ごろに収穫されるが、収穫が集中する6月を避けて5月に収穫する農家もいる(図4)。金郷県で栽培される主な品種は、「金蒜3号」、「金蒜4号」など中国原産の品種であり、特徴としては、単収が高く、形状が整っており、耐寒性および耐病性に優れている。蘭陵県で栽培される主な品種も「蒲棵」、「高脚子」など中国原産の品種で、特徴としては、にんにくの芽の単収が高い点である。

山東省のにんにく生産は、露地栽培によるマルチフィルムを活用した栽培方式が一般的である。

ウ 最近の生産動向

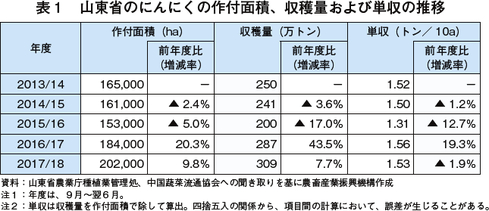

最近の山東省のにんにく生産動向を見ると、コスト増などにより収益性が悪化したことから2015/16年度の作付面積は減少した。これに加え、2015年の秋と2016年の春の気温が平年に比べて低かったことから、2015/16年度の収穫量は、前年度比17%減の200万トンと大幅に減少した。

これにより、2016年の秋から冬にかけて、需要者への供給不足が深刻化し、これに乗じて販売業者による買い占めが横行したことから、卸売価格は急騰した。このような価格上昇に伴い農家の収益性は好転し、増産意欲が高まった。この結果、2016/17年度の作付面積は同20.3%増となり、加えて、天候も良好で単収も同19.3%増と大幅に改善したことから、収穫量は同43.5%増の287万トンとなった。

2017/18年度は、作付面積がさらに同9.8%増となり、単収は前年度をわずかに下回ったものの、収穫量は同7.7%増の309万トンに達した(表1)。

このような生産動向から、最近のにんにく需給は、再び供給過剰に陥り、深刻な価格低落を招いている。

(3) 価格動向

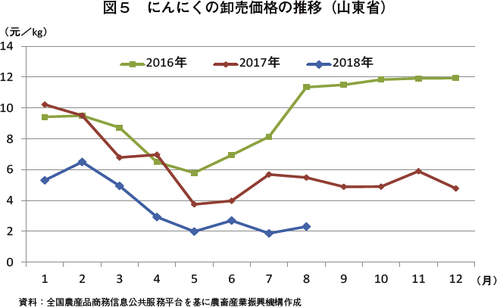

ここ数年の山東省のにんにく卸売価格を見ると、収穫が始まる5月前後に下落し、その後、徐々に上昇する傾向にある(図5)。2016年は、前述のとおり供給不足や販売業者の買い占めなどによりキログラム当たり12元(204円)近くまで価格が高騰したが、2017年は収穫の始まりに伴い、供給量は徐々に増加し、同年の後半は4~6元(68~102円)で推移した。2018年は、収穫量の増大が見込まれたことから、7月の卸売価格はさらに低落し、同1.87元(32円)となった。

直近の卸売価格から算定すると、平均的なにんにく農家の経営では、1ムー当たり約500元(10アール当たり1万2750円)の赤字が生じる計算となる。なお、にんにくは、市場規模が小さく投機的商品になりやすいとの声もある。

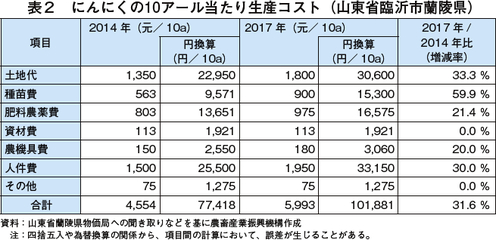

(4) 生産コスト

生産コストの動向を見ると、2017年は、10アール当たり5993元(10万1881円、2014年比31.6%増)と、大幅に増加している(表2)。項目別に見ると、土地代および人件費で全体の生産コストの6割以上を占めるが、近年の中国の野菜生産全般で、土地代および人件費の上昇が顕著となっている。この他、種苗費、肥料農薬費および農機具費も軒並み増加となっている。

種苗費はにんにくの市場価格と連動しており、前述の供給不足時に価格が上昇したことが反映されている。

また、肥料農薬費は、農家の環境保護意識の向上に伴い、有機肥料の使用率が上昇していることもコストアップ要因として挙げられている。

このように生産コストの上昇が顕著となっている中、最近のにんにく卸売価格は大きく低落しており、農家経営の圧迫につながっている。

(5) 機械化による効率化の推進

山東省のにんにく生産現場では、収穫作業は主に手堀りで行われていることから、収穫期を迎えると多くの人手が必要になってくる。一方、最近のにんにく卸売価格は大幅に低落し、農家経営を圧迫している状況から、コスト削減のための人件費抑制は大きな課題としてクローズアップされてきた。

このような状況から、山東省政府は、積極的な機械化導入による農業生産の効率化に取り組むこととし、2017年12月に「二全二高」(注)による農業分野での機械化を推進する政策を発表した。具体的には、2020年までに山東省に50カ所の農業機械化モデル県を設定し、さらに、2025年までに山東省を全国に先駆けて、農業機械化モデル省とする目標を掲げた。これにより、政策面からも、農業分野での機械化推進のための調査研究や、農器具購入のための補助金が交付されることとなった。

このような政策も相まって、にんにく生産現場での機械化は、今後、急速に進展することも想定される。

(注)「二全二高」の「二全」は、「全過程」と「全方向」を意味し、「二高」は「高品質」と「高効率」を意味する。

(6) 加工企業に対する環境規制

中国政府は、近年、環境保護管理を強化したことから、山東省、河南省、河北省および安徽省において、これまでに深刻な水質汚染を発生させたにんにく加工企業が閉鎖された。

にんにくの加工工場では、加工段階で大量の水が必要とされており、例えば、乾燥スライスにんにくを製造する場合、1トンの乾燥スライスにんにくの生産に約40トンの水が必要とされている。閉鎖に追い込まれたにんにく加工企業は、汚水処理施設を設置しておらず、排出された汚染水が周辺の生態環境に深刻な影響を及ぼしているとされている。

(7) 国内向け出荷動向

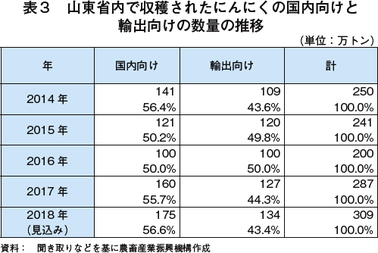

山東省で収穫されたにんにくは5~6割が国内向けに、残りの4~5割が輸出に向けられている。2018年の見通しでは、山東省の収穫量309万トンのうち、国内向けが175万トン(シェア56.5%)を占めるのに対し、輸出向けが134万トン(同43.4%)と見込まれている(表3)。

なお、国内向けのうち、約半分は、大都市である北京と天津に供給され、4分の1は山東省内に、残りの4分の1が南方の大都市圏に供給されるとみられる。

中国国内でのにんにくの消費動向は、消費者の健康志向の高まりを背景に、にんにくが持っているとされる殺菌作用や抗ガン作用に着目した加工品などを中心に市場の拡大が見られている。

(8) 輸出動向

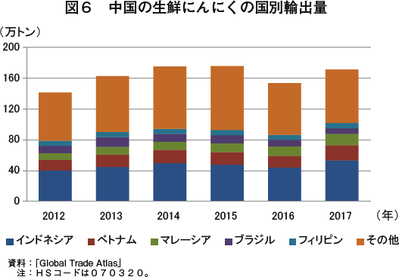

中国のにんにく輸出は、生鮮のほか、乾燥や酢調製などさまざまな形態で行われているが、その大半を生鮮品が占めている。ここ数年の生鮮品の輸出量は150万~170万トン台で推移している。2016年は、収穫量の減少に伴う価格の高騰から輸出量は減少したものの、2017年は前年比11.5%増の171万トンに回復した(図6)。

主な輸出先はインドネシアやベトナムなど東南アジア諸国が中心で、全体の輸出量の6割近くを占めている。

日本向けは、全体の輸出量の1~2%を占めるに過ぎず、日本にとって中国は最大の輸入先国であるものの、中国から見ると、日本はそれほど大きな市場とはなっていない。

(9) 今後の見通し

近年における中国のにんにく需給は、山東省においては2016年の秋から冬にかけてのひっ迫から価格が高騰し、農家の増産意欲が強まったことから、その後、2年連続で収穫量が増大し、2年間で1.5倍の増産となった。その結果、にんにく需給は、一転して、深刻な緩和状態となり、2016年12月にキログラム当たり11.94元(203円)であった卸売価格は、2018年7月には、1.87元(32円)と1年半の間で6分の1以下の価格水準にまで落ち込んだ。

一方、生産コストの動向を見ると、土地代と人件費のコスト増大が大きな課題とされているほか、種苗費や肥料農薬費も上昇しており、最近の価格水準では、農家経営は大幅なコスト割れの状況となっている。

山東省政府は、最近の野菜生産全般で顕在化しつつある人件費の上昇に対処するため、機械化導入による生産の効率化を積極的に支援することとした。

一方、環境規制が強化される中、汚水処理施設を設置していない一部のにんにく加工企業が閉鎖される事態となっている。

このように、中国のにんにく生産は課題山積の状況にあるが、一方でこれらの課題を解決するための取り組みにも着手されており、これらを克服し、更なる競争力の強化も期待されている。

2 米国(ブロッコリー、レタス、セルリー(セロリ))

米国からは、日本への輸出が多いブロッコリー、レタス、セルリー(セロリ)(以下「セルリー」という)について、それらの主産地であるカリフォルニア州の生産動向などを現地報道などを基に報告する。また、トピックスとして、米国における有機野菜の生産動向と課題について紹介する。

(1) ブロッコリー、レタスおよびセルリーの生産・輸出動向等

ア ブロッコリー

(ア) 作況

カリフォルニア州のブロッコリーについては、2018年7~8月にかけて続いた高温が終息し、8月下旬以降は温暖な天候が続いていることから生産状況が回復し、品質も改善してきている。8月末から9月中旬にかけての供給状況をみると、需要は堅調に推移しているものの、供給量はたびたび不足感が漂う状況がみられた。しかし、近く供給量の回復が見込まれていたことなどから価格はおおむね低調に推移した。

なお、本稿中のドルはすべて米ドルであり、為替レートは1ドル=115円(2018年9月末日TTS相場:114.57円)を使用した。

(イ) 全米生産者価格

2018年7月の全米のブロッコリーの生産者価格は、前年同月比25.9%安の1キログラム当たり0.83ドル(95円)であった(表1)。供給量が安定的に推移したことなどを受けて、生産者価格は弱含み傾向で推移したとみられる。

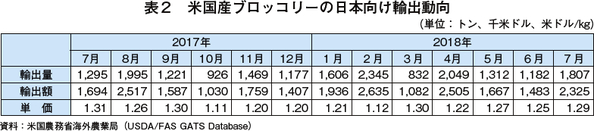

(ウ) 日本向け輸出動向

2018年7月の米国産ブロッコリーの日本向け輸出量は1807トンとなり、前年同月比39.5%増と大幅に増加した(表2)。この背景には、早い梅雨明け後の猛暑をはじめとする日本の天候不順によって国産品の供給に影響が生じ、米国産への需要が高まった可能性があると考えられる。また、輸出額は前年同月比37.2%増の232万5000ドル(2億6738万円)となった。輸出単価は前年同月比1.6%安の1キログラム当たり1.29ドル(148円)であった。

(エ) 東京都中央卸売市場の入荷量および卸売価格

2018年7月の東京都中央卸売市場の米国産ブロッコリーの入荷量は、前年同月比4.3%減の90トンであった(表3)。また、平均卸売価格は、同14.6%高の1キログラム当たり353円であり、同月に同市場で最も入荷量の多かった北海道産(同403円)と比較すると12.4%安かった。

イ レタス

(ア) 作況

カリフォルニア州の結球レタスについては、2018年8月末、需要と供給は安定的に推移したものの、市況は下落していた。また、品質は良好とのことであった。9月以降は、供給が需要を上回ったことから市況は引き続き下落していた。なお品質に関しては、一部で葉折れがみられたものの、色や固さは非常に良好であった。

結球レタス以外のレタス(ロメインレタス、フリルレタスなど。以下同じ)については、8月末から9月初旬にかけて、高い需要のもと、市況は安定的に推移した。また、品質はおおむね良好であったが、一部で葉焼けがみられた。

(イ) 全米生産者価格

2018年7月の全米の結球レタスの生産者価格は、1キログラム当たり0.46ドル(53円)と前年同月比17.9%安となった(表4)。この背景には、6月に供給量が不足したことを受けて、7月上旬以降供給量を増やす動きがみられたことがあると考えられる。

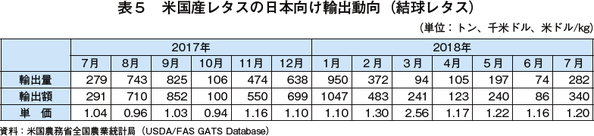

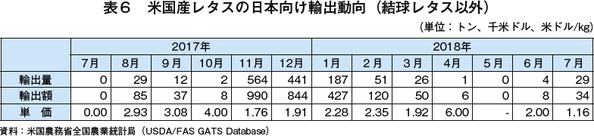

(ウ) 日本向け輸出動向

2018年7月の米国産レタスの日本向け輸出量は、結球レタスは前年同月比1.0%増の282トン、結球レタス以外のレタスは前月の約7倍となる29トンとなった(表5、表6)。結球レタスの対日輸出増は、米国内での供給増も一因とみられる。輸出単価について、結球レタスは前年同月比15.3%高の1キログラム当たり1.20ドル(138円)となった。また、結球レタス以外のレタスは同1.16ドル(133円)であった。

(エ) 東京都中央卸売市場の入荷量および卸売価格

2018年7月、東京都中央卸売市場では、米国産のレタスは、結球レタス、結球レタス以外のレタスともに入荷されなかった。なお、同月に同市場で最も入荷量の多かった結球レタスは長野県産(6673トン)であり、卸売価格は1キログラム当たり124円であった。

ウ セルリー

(ア) 作況

カリフォルニア州のセルリーについては、2018年8月末、供給量が平年並みに戻り、市況も安定的に推移した。サリナスバレー産セルリーの品質は良好で、特に大きなサイズのもので実入りが良いと見込まれている。9月中旬時点でも需要と供給は安定的に推移していた。

(イ) 全米生産者価格

2018年7月の全米の生鮮セルリーの生産者価格は、1キログラム当たり0.47ドル(54円)と、前年同月を23.0%下回った(表7)。この一因としては、安定的に推移していた供給量が同月下旬に増加したことがあると考えられる。

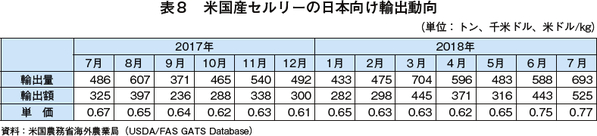

(ウ) 日本向け輸出動向

2018年7月の米国産セルリーの日本向け輸出量は、前年同月比42.6%増の693トンであった(表8)。増加要因としては、日本国内の天候不順による国産セルリー供給量の減少に加え、米国産の供給増も一因とみられる。

輸出単価は、同14.5%高の1キログラム当たり0.77ドル(89円)となった。

(エ) 東京都中央卸売市場の入荷量および卸売価格

2018年7月の東京都中央卸売市場の米国産セルリーの入荷量は、前年同月比13.0%増の26トンであった(表9)。また、平均卸売価格は、同19.6%安の1キログラム当たり197円であった。これは、同月に同市場で最も入荷量の多かった長野県産(同253円)と比較すると、22.1%安かった。

(2)トピックス ~米国における有機野 菜の生産動向と課題~

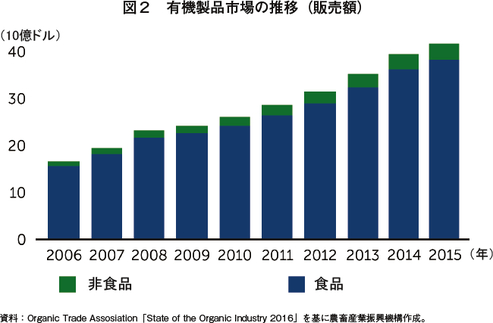

米国ではオーガニック(有機)製品の市場が拡大を続けており、オーガニック取引協会(Organic Trade Association)によれば、1997年に36億ドルであった販売額は年々増加し、2015年には433億ドル(4兆9795億円)となった(図2)。

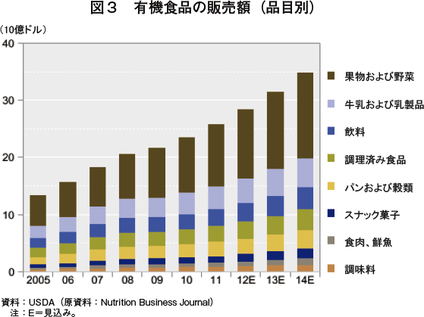

また、米国農務省(USDA)によると、米国の食品販売額のうち有機食品が占める割合は、2002年以降4%を超えるまでになっている。2012年の有機食品販売額を品目別にみると、43%を果物および野菜が占め、次いで牛乳および乳製品が15%、飲料が11%を占めていた(図3)。

このように、米国の有機食品市場において青果物は重要な位置を占めていることがわかる。

ア 有機野菜の生産動向

USDAが2017年9月に公表した「Certified Organic Survey 2016 Summary」によると、2016年時点で有機野菜を生産する農業経営体数は、前年比4.1%増の3,121経営体となった(表10)。また、同年の収穫面積は7万5345ヘクタールとなり、こちらも前年を0.5%上回った。

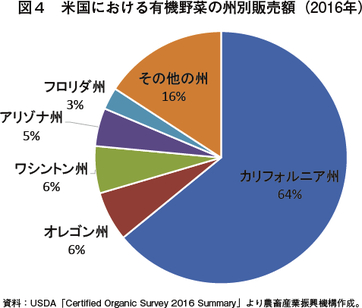

次に、有機野菜の生産状況を州別にみると、カリフォルニア州の存在感が大きいことがわかる。2016年にカリフォルニア州で有機野菜生産を行っている農業経営対数は533経営体、収穫面積は4万3730ヘクタール、販売額は10億5239万ドル(1210億2485万円)であった。これらが全米に占める割合は、農業経営体数で17.1%、収穫面積で58.0%、販売額で64.0%となっており、有機野菜の生産地がカリフォルニア州に集中しているといえる(図4)。

イ 有機野菜産業が抱える課題

今日、米国ではホールフーズマーケットなどの高級スーパー以外にも、ウォルマートやクローガーなど一般的なスーパーでも有機野菜が販売されており、消費者は慣行栽培の野菜と有機野菜を自ら選択して購入することができる。このように有機野菜が消費者にとって一般的となるまで拡大した背景には、消費者側の需要の高まりに加え、生産の大規模化による価格低下も一定の役割を果たしたものと考えられる。

しかし、有機農業経営体の大規模化や生産の集約化の進展など、有機農業の慣行化・工業化に対しては批判も散見される。現に、有機農業の本来の目的である「持続可能性」と、環境負荷の大きい大規模な農業生産との間には相反する側面があるという意見もある。

以上のように、米国においては有機野菜の生産が拡大し、消費者サイドにおいて広く普及しているが、こうした中で「有機農業のあり方」そのものも問われるようになっていると考えられる。