海外情報(野菜情報 2018年10月号)

海外情報(野菜情報 2018年10月号)

主要国の野菜の生産動向等

調査情報部

1 中国

日本が輸入するごぼうの大半は中国産であることから、今月号では、主産地の山東省および江蘇省を中心に中国のごぼうの生産動向等を紹介する。

1 中国(ごぼう)

(1) 日本における中国産ごぼうの位置付け

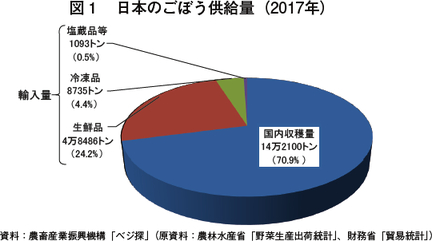

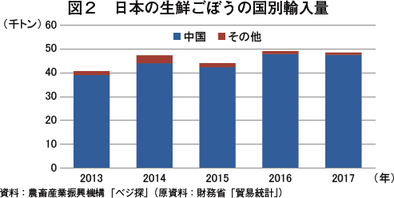

日本のごぼう供給量の7割は国産品であるが、残りの3割は、生鮮品、冷凍品および塩蔵品等の形態で輸入されている(図1)。輸入生鮮品は、近年、年間4万トン台で安定的に推移しており、その9割以上が中国産である(図2)。このほか、輸入冷凍品、輸入塩蔵品等についても、全量が中国産となっている。

なお、本稿中の為替レートは1元=17円(2018年8月末日TTS相場:16.64円)を使用した。

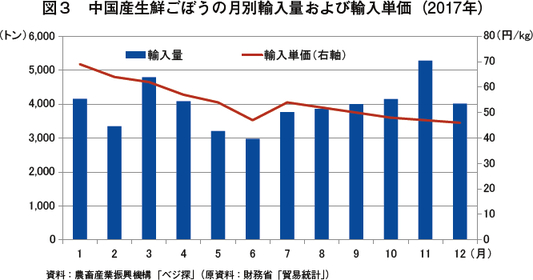

2017年の中国産生鮮ごぼうの輸入量と輸入単価を月別に見ると、年末の需要期前の11月が最も輸入量が多く5000トン台に達するが、他の月は3000~4000トン台でほぼ安定的に推移している。

輸入単価は、2017年の原産地価格が低下局面にあったことから、1月にはキログラム当たり69円であったが、12月には同46円と3割強低下した。(図3)。

(2) 生産動向

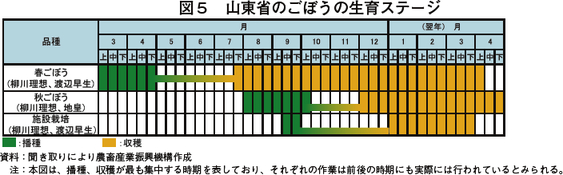

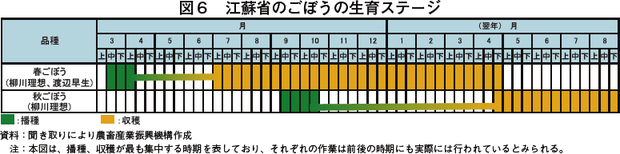

中国のごぼう主産地は、山東省および江蘇省である(図4)。特に、山東省は、2017年の中国全体のごぼう作付面積(4500ヘクタール)の8割近くを占める3500ヘクタールを有する最大の産地である。次いで、江蘇省が全体の15%を占める650ヘクタールを有しており、両省で全体の作付面積の9割以上を占めている。両省とも春播きと秋播きの2種類の作型があるが、春播きに関しては、江蘇省の産地の方が山東省よりも1カ月程度早く収穫が始まる(図5、6)。また、山東省では施設栽培も行われているが、ここ数年ごぼう相場が低迷したことから、施設による作付けは大幅に減少し、ごくわずかとなっている。

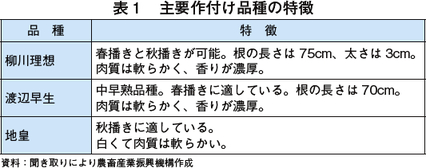

両省の主な栽培品種は、「柳川理想」が作付面積の約半分のシェアを占めるほか、「渡辺早生」、「地皇」など、ほとんどが日本由来の品種となっている(表1)。

ア 山東省

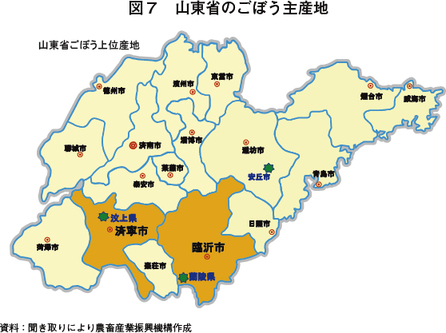

山東省のごぼうの産地は、同省南部の済寧市汶上県(注)と臨沂市蘭陵県に集中している(図7)。2017年の山東省の作付面積(3500ヘクタール)のうち、汶上県が約8割強、蘭陵県が1割弱を占めている。

山東省でのごぼう栽培は、1988年に日系企業が蘭陵県に進出し、さまざまな技術導入による大規模栽培を開始したことが契機となり、その後、2012年には作付面積4000ヘクタールに達するまでに発展した。しかしながら、近年は、連作障害による品質劣化と単収低下を招き、大部分の作付け業者は、新たなごぼう産地として浮上した済寧市汶上県に作付けを移転することとなった。この結果、2018年の蘭陵県の作付面積は150ヘクタールまでに減少する一方、汶上県は中国最大のごぼう産地に成長し、作付面積は3000ヘクタールに達している。

なお、現在の汶上県のごぼう生産者の作付規模は、個人経営が3~5ヘクタール、大規模な企業経営が20~50ヘクタールである。

このような発展の経過を辿ったことから、汶上県の生産者の多くは、蘭陵県の業者による投資を受けるなど、両者は深く関与してきた。現状では、汶上県で生産されたごぼうを蘭陵県に運搬し、同県の加工施設で加工・包装、保管するようになった。この結果、ごぼう生産地は汶上県が主体であるものの、国内流通および輸出の集散地の拠点は蘭陵県となっている。

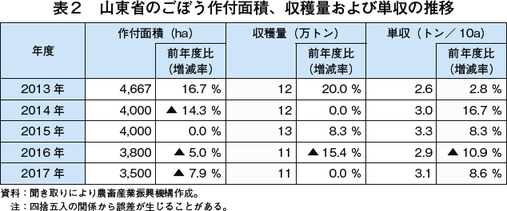

山東省のごぼう作付面積、収穫量および単収の推移を見ると、収穫量については、2014~15年は天候に恵まれたため、単収が高く、12~13万トンであったが、2016年は、6月に汶上県で局地的な豪雨による被害を受けたため、前年比で15.4%減少した。

2017年の収穫量は、作付面積が減少したものの、単収が回復したことから、前年並みの11万トンとなった。(表2)

注:中国では、大きい行政区分から順に、「省級(省、直轄市など)」、「地級(地級市、自治州など)」、「県級(県、県級市、市轄区など)」などとなっている。済寧市と臨沂市は地級であり、汶上県と蘭陵県は県級である。

イ 江蘇省

江蘇省のごぼうの産地は、同省北西部の徐州市の豊県と沛県に集中している(図8)。

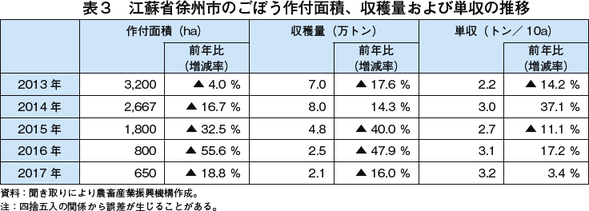

同市の作付面積は2014年以降、急減しており、2017年は650ヘクタール(前年比18.8%減)となった(表3)。急速にごぼう生産が衰退している要因としては、ごぼう需要の低下とこれに伴う価格低迷に加え、連作障害による品質劣化や単収低下、さらに病害虫の発生により、離農や生産地の移動が急速に進んだためとされている。また、江蘇省よりも山東省の産地の方が、ごぼうの加工技術など競争力が高いことなどが挙げられている。

(3) 生産コストと機械化の進展状況

ア 生産コスト

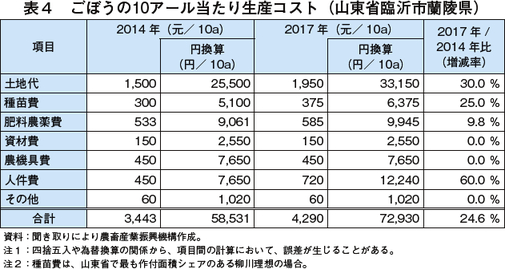

山東省臨沂市蘭陵県の10アール当たり生産コストの動向を見ると、2017年は4290元(7万2930円、2014年比24.6%増)と、大幅に増加した(表4)。項目別に見ると、近年の中国の野菜栽培で常態化している土地代と人件費の増加に加え、種苗費の増加も見られる。このような、土地代と人件費のコストアップを回避すべく、よりこれらのコストの低い生産地として汶上県が急浮上している。

イ 機械化の進展状況

山東省の一般的なごぼう生産現場では、播種作業は基本的に人手によって行われているが、収穫作業はほぼ機械化が浸透している。大規模農家は、自ら収穫機を所有している一方、中小農家においても、仲買人などから、収穫機をリースにより利用している。このようにして、中小農家でも設備投資を抑制しながら、生産の効率化が図られている。

ごぼうの収穫機の購入費用は、通常、1台当たり約9万元(約153万円)とされているが、中国政府から1万1000元~1万2000元(18万7000円~20万4000円)程度の補助金が交付されている。

このように、生産コストの中で人件費の上昇が1つの大きな課題となっているが、生産現場では生産効率化のための機械化が急速に進展しており、中国政府も補助金交付により、これを支援している。

(4) 国内向けと輸出向けの出荷動向

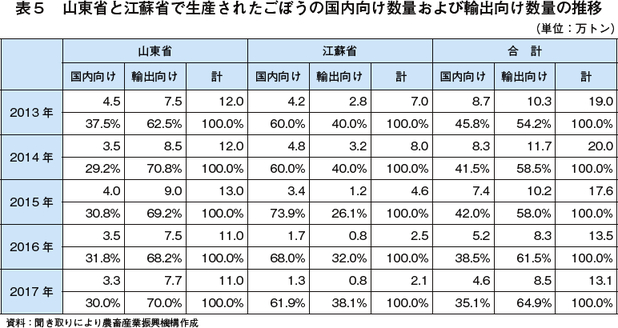

山東省と江蘇省で生産されたごぼうの国内向け数量および輸出向け数量の推移を見ると、山東省では約3割が国内向けで、主に山東省内や北京、南方の大都市圏へ供給されている。一方、残る約7割は輸出向けで、日本と韓国へ輸出されている。

一方、江蘇省では6割強が国内向け、広州などの南方の大都市圏へ供給され、残りの4割弱が日本と韓国に輸出されている。近年、生産量が急減している江蘇省では、国内向けと輸出向けの割合は山東省と逆転している(表5)。

(5) 取引価格の動向

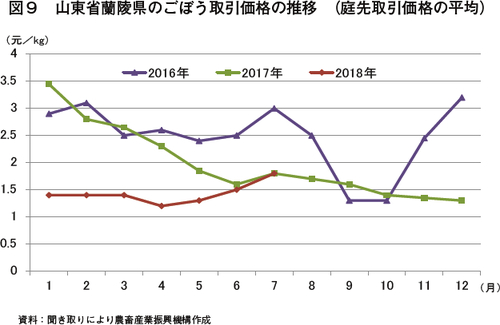

ここ3年間の山東省蘭陵県のごぼう取引価格の推移を見ると、2016年9~10月にキログラム当たり1.3元(22円)に値を下げたものの、その後、年末に向け値を上げ、2017年1月には3.45元(59円)となった(図9)。2017年は年間を通じて値を下げ、2018年に入っても、前半は1.5元(26円)を下回る水準で推移したが、その後、徐々に回復し、7月は1.8元(31円)となった。

ごぼう農家の間では、生産コストが上昇する中、ごぼう価格は不安定で、しばしばコスト割れに陥りやすい品目であることから、最近は生産意欲が低迷した状況が続いている。

(6) 国内マーケットの動向

2017年の山東省と江蘇省の収穫量のうち、国内向けが4万6000トンで35%のシェアを、輸出向けが8万5000トンで65%を占め、輸出向けが主体となっている。(表5)中国では、日本や韓国と異なり、ごぼうは食習慣の中であまり根付いていない。国内に供給されるごぼうのうち、約6割はごぼう茶、ごぼう酒に加工し販売され、生鮮食材として使用されるのは残りの4割程度とされている。生鮮ごぼうは、ごぼうの炒め物、ごぼう巻き、ごぼうスープなどとして消費される。

一方、ごぼう業界では、近年、ごぼうが医食同源の産品として評価されつつあることから、新たな需要拡大を目指し、ごぼうエキスに着目した商品開発が活発化しつつある。さらに、スーパーなどで消費者に対し、健康に着目したごぼうの栄養価や料理レシピなどを積極的に広報宣伝し、市場の活性化に取り組んでいる。

このような動きについて、中国政府関係者は、消費者の間で、ごぼうに対する健康への価値が見直されれば、ごぼう市場が一気に拡大する可能性についても言及している。

(7) 輸出の動向

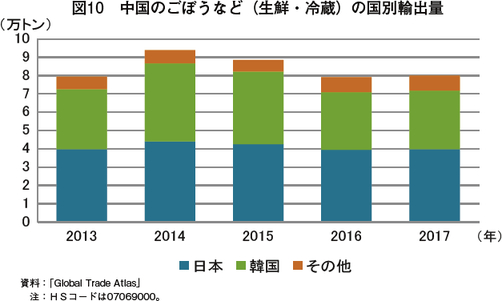

2017年のごぼうの輸出量は、前年比0.8%増の8万112トンとなった(図10)。輸出量は、2014年の9万3911トンをピークに減少傾向で推移している。輸出先国のトップは日本で、2017年は3万9785トンと、全体の約半分のシェアを占めた。輸出先国の第2位は韓国で、2017年は3万2022トンと、全体の4割を占め、上位2カ国で全体の9割のシェアを占めた。韓国向け輸出量は、ピーク時である2014年の4万2612トンに比べ25%減と、輸出量減少の主要な要因となっている。

仕向け先ごとのごぼうの品質規格を見ると、日本向けは実需者の要望により、加工しやすく比較的食感の軟らかいL~2Lが中心であるのに対し、韓国向けは、食物繊維が豊富なことを訴求できる2L~3Lが多い(表6)。

(8) 今後の見通し

近年のごぼう生産動向を見ると、主要な産地に変化が見られている。連作障害により土地が痩せてきている状況に加え、生産農家の収益性が悪化していることなどから、以前の主産地であった山東省蘭陵県や江蘇省徐州市の生産農家の離農や移転が急速に進んだ。主な移転先として、土地代や人件費のより安い山東省済寧市汶上県に白羽の矢が立てられ、近年、急速にごぼう生産量を伸ばしている。この結果、現在では、汶上県で生産したごぼうを蘭陵県まで運搬し、加工施設で加工・包装の上、国内・輸出向けに出荷している。

現状では、生産されたごぼうの65%は海外の日本、韓国向けに輸出されており、残りの35%が国内向けとなっている。中国では、歴史的にごぼうの食習慣が根付いておらず、主にごぼう茶やごぼう酒などで消費され、主要な野菜としての地位は築かれてこなかった。しかし、最近では、ごぼうを医食同源の産品として見直す機運もあり、血糖値や血圧、血中脂肪を低下させる効果があるとされているほか、滋養強壮や整腸作用も期待されるなど、消費者の健康志向に合致した野菜として、将来の需要増大を期待する声もある。

2 米国(ブロッコリー、レタス、セルリー(セロリ))

米国からは、日本への輸出が多いブロッコリー、レタス、セルリー(セロリ)(以下「セルリー」という)について、それらの主産地であるカリフォルニア州の生産動向などを現地報道などを基に報告する。また、トピックスとして、米国のレタスの2017年の生産などの概要について紹介する。

(1) ブロッコリー、レタスおよびセルリーの生産・輸出動向等

ア ブロッコリー

(ア) 作況

カリフォルニア州のブロッコリーについては、2018年7月末から8月初旬にかけて、供給量が安定していたことから、市況はほぼ横ばいで推移した。8月上旬、5月以降降雨が多かった米国東海岸や高温となったメキシコからのブロッコリー供給量が減少したため、モントレー郡サリナスバレーを中心とするカリフォルニア州産の需要が高まった。同月中旬も、引き続き需要が堅調な中、供給量が平年よりやや少なかったことから、価格は上昇した。

カリフォルニア州で続いている山火事は、同州史上最大規模となっているものの、現時点では野菜生産に対する影響はみられていない。

なお、本稿中のドルはすべて米ドルであり、為替レートは1ドル=112円(2018年8月末日TTS相場:112.06円)を使用した。

(イ) 全米生産者価格

2018年6月の全米のブロッコリーの生産者価格は、前年同月比7.2%安の1キログラム当たり1.03ドル(115円)であった(表1)。6月中旬以降、需給が緩和したことから、市況は軟調に推移した。

(ウ) 日本向け輸出動向

2018年6月の米国産ブロッコリーの日本向け輸出量は1182トンとなり、前年同月比39.7%減と大幅に減少した(表2)。この背景には、国産の生産量の増加などがあるとみられる。また、輸出額は前年同月比44.6%減の148万3000ドル(1億6610万円)となった。輸出単価は前年同月比8.1%安の1キログラム当たり1.25ドル(140円)であった。

(エ) 東京都中央卸売市場の入荷量および卸売価格

2018年6月の東京都中央卸売市場の米国産ブロッコリーの入荷量は、前年同月比6.7%減の84トンであった(表3)。また、平均卸売価格は、同1.5%安の1キログラム当たり332円であり、同月に同市場で最も入荷量の多かった長野県産(同519円)と比較すると36.0%安かった。

イ レタス

(ア) 作況

カリフォルニア州の結球レタスについては、2018年7月末、供給量は平年並みで、需要はやや増加基調にあったものの、市況は安定していた。また、品質は良好とのことであった。8月に入り、需要の減少により市況は一時下落したが、8月中旬以降、東海岸やメキシコからの供給が減少したことから、カリフォルニア州産結球レタスへの需要が高まり、市況は上昇した。8月中旬以降の品質はおおむね良好であったが、一部で葉焼けがみられた。

結球レタス以外のレタス(ロメインレタス、フリルレタスなど。以下同じ)については、7月末から8月初旬にかけて、供給量は平年並みで、市況は横ばいないしやや下落傾向となった。また、品質は良好であったが、一部で葉焼けがみられた。8月中旬、順調な供給を受けて市況は下落基調となった。

(イ) 全米生産者価格

2018年6月の全米の結球レタスの生産者価格は、1キログラム当たり0.57ドル(64円)と前年同月比14.0%高となった(表4)。6月上旬から中旬にかけて供給量が不足したことによるとみられる。なお、6月下旬には、供給量が増加し、下落傾向となった。

(ウ) 日本向け輸出動向

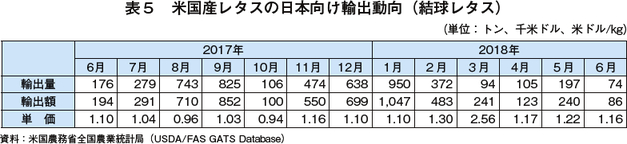

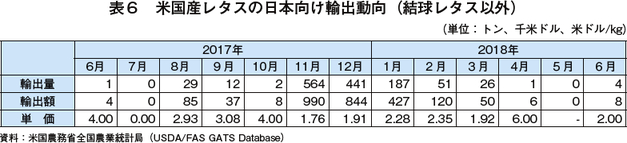

2018年6月の米国産レタスの日本向け輸出量は、結球レタスは前年同月比58.0%減の74トン、結球レタス以外のレタスは前年同月の4倍の4トンとなった(表5、表6)。結球レタスの減少要因として、供給量の減少が挙げられる。結球レタス以外のレタスについては、平年、4~7月の輸入量は少ない傾向にある。

輸出単価について、結球レタスは前年同月比5.5%高の1キログラム当たり1.16ドル(130円)となった。また、結球レタス以外のレタスは同50.0%安の同2.00ドル(224円)であった。

(エ) 東京都中央卸売市場の入荷量および卸売価格

2018年6月、東京都中央卸売市場では、米国産のレタスは、結球レタス、結球レタス以外のレタスともに入荷されなかった。なお、同月に同市場で最も入荷量の多かった結球レタスは長野県産(4971トン)であり、卸売価格は1キログラム当たり113円であった。

ウ セルリー

(ア) 作況

カリフォルニア州のセルリーについては、2018年7月末、供給量がわずかに増加したことから、市況は下落した。品質は良好であった。8月初旬以降も、供給量が平年並みまたは増加となった一方、需要が減少したことから、市況は低調に推移した。なお、品質は良好であった。

(イ) 全米生産者価格

2018年6月の全米の生鮮セルリーの生産者価格は、1キログラム当たり0.54ドル(60円)と、収穫の遅れにより価格が高騰した前年同月を41.9%下回った(表7)。

(ウ) 日本向け輸出動向

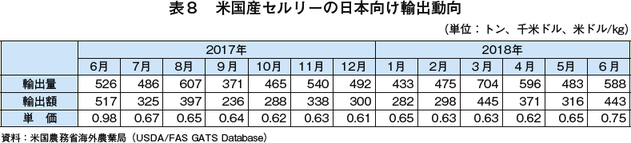

2018年6月の米国産セルリーの日本向け輸出量は、前年同月比11.8%増の588トンであった(表8)。増加要因として、豪雨によりセルリーの生産が減少しているメキシコ産の代替として需要が高まったことが考えられる。

輸出単価は、同23.5%安の1キログラム当たり0.75ドル(84円)となった。

(エ) 東京都中央卸売市場の入荷量および卸売価格

2018年6月の東京都中央卸売市場の米国産セルリーの入荷量は、27トンであった(表9)。また、平均卸売価格は、同50.5%安の1キログラム当たり197円であった。これは、同月に同市場で最も入荷量の多かった長野県産(同265円)と比較すると、25.7%安かった。

(2) トピックス ~米国におけるレタスの生産および輸出状況~

ア 2017年の生産状況

(ア) 生産量および生産額

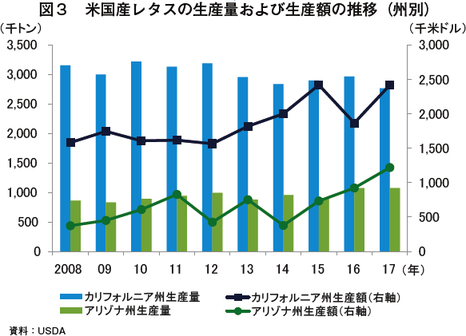

米国農務省(USDA)によると、2017年の米国のレタス生産量383万7000トンのうち、カリフォルニア州産が72%を占めた。米国のレタスは、カリフォルニア州とアリゾナ州でほぼ全量が生産されている(図2)。

最大の生産州であるカリフォルニア州のレタス(結球、リーフ、ロメイン)の生産量は、2014年に干ばつの影響で減少して以降、2016年まで増加傾向で推移したものの、2017年は、前年比6.8%減の276万2000トンと減少した(図3)。

減少要因としては、年初の豪雨と長雨により播種ができなかったことや、春や秋に発生した熱波の影響による生育不良などが考えられる。

種類別に見ると、ロメインレタスは同0.3%増の97万6000トンとなったものの、結球レタスとリーフレタスは、それぞれ同7.5%減の138万2000トン、同18.6%減の40万4000トンとなった。

また、2017年の同州の生産額については、堅調な需要により高値で推移したことから、同29.5%増の24億1500万ドル(2704億8000万円)となった。種類別に見ると、結球レタス(同31.1%増)、リーフレタス(同14.3%増)、ロメインレタス(同38.7%増)といずれも増加した。

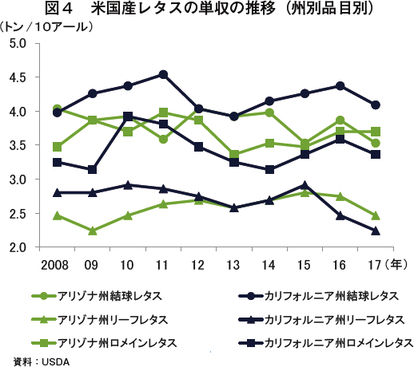

(イ) 単収

2017年のカリフォルニア州産の単収は、結球レタスが10アール当たり4.1トン(前年比6.4%減)、リーフレタスが同2.3トン(同9.1%減)、ロメインレタスが同3.4トン(同6.3%減)と、天候不順による播種の遅れなどにより、いずれも前年を下回った(図4)。特に、リーフレタスは、他のレタスよりも高湿度下で病害虫が発生しやすいとされ、4月末の温暖な気温と降雨の影響を受けた2016年に続いて2年連続で減少した。

アリゾナ州産の単収は、ロメインレタスが同3.7トンと前年並みとなったほか、結球レタスが同3.5トン(同8.7%減)、リーフレタスが同2.5トン(同10.2%減)となった。

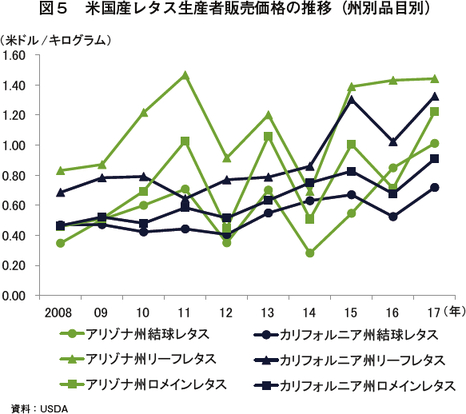

(ウ) 生産者販売価格

カリフォルニア州のレタスの生産者販売価格は、3種類すべてでおおむね上昇傾向にある(図5)。なお、2016年は、生産量が大きく増加したことにより下落した。現地報道によると、2017年初め、サリナス周辺では長雨に見舞われ、年間降雨量の約2倍もの降雨があった。さらにアリゾナ州でも、熱波により供給量が激減した。これにより、2017年の価格は、結球レタスを中心に上昇した。

イ カリフォルニア州のレタス生産

カリフォルニア州食料農業局(CDFA)によると、カリフォルニア州のレタス生産量は、モントレー郡が63.8%を占める。このほか、インペリアル郡(15.9%)、サンタバーバラ郡(5.2%)、サンベニト郡(4.3%)、フレズノ郡(3.9%)などで生産されている。

また、CDFAによると、同州から輸出されるレタスは、カナダ向けが87%と最も多く、次いで台湾向け(6%)が多い(2016年)。

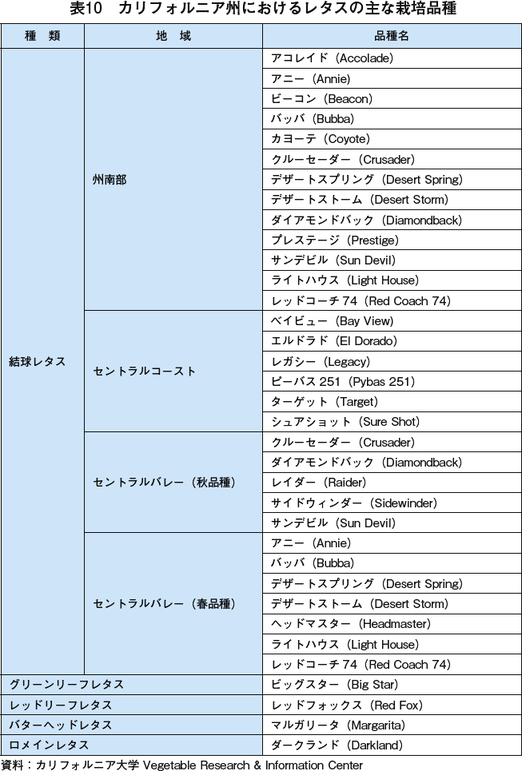

同州で生産されているレタスの主な品種は、表10の通りである。結球レタスは地域によって主な栽培品種が異なるが、結球レタス以外のレタスは、地域間の大きな違いはない。また、セントラルコースト地域で栽培される品種はサリナス型と呼ばれ、うどんこ病や根コルク化病の耐性を持つ品種が主となっている。

ウ 近年の対日輸出状況

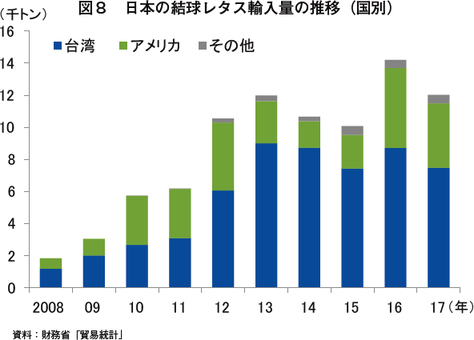

日本では、外国産結球レタスは、加工業務用や外食用を中心として一定の需要があり、特に、台風や長雨などで国産が減少したときに増加する。台湾産が最も多く、米国産は第2位に位置している。

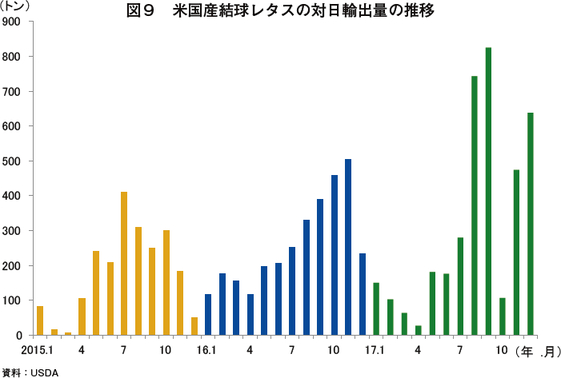

2016年の輸入量は、日本国内の天候不順による供給量の不足や価格の上昇によって増加した(図8)。2017年の輸入量は、前年比では減少したものの、天候不順などにより国産が不足したことから、引き続き多い水準となった。

米国産レタスの対日輸出量の月次推移を見ると、2016年は、8月~9月の台風による大雨や日照不足の影響で国産が減少したことにより、米国産の輸入が10月~11月にかけて大幅に増加した(図9)。台湾産の出荷時期(12~3月)ではなかったため、米国産に需要が集まったと推測される。2017年は、8~10月に複数の台風の被害を受けたことや曇雨天が続いたことなどにより、主要産地で天候不順に見舞われたことから、8月以降の対日輸出量が増加した。