海外情報(野菜情報 2018年9月号)

海外情報(野菜情報 2018年9月号)

主要国の野菜の生産動向等

調査情報部

1 中国

日本が輸入するしいたけのほぼ全量が中国産であることから、今月号では、中国で生産量の3割を占める河南省を中心に中国のしいたけの生産動向等を紹介する。

(1) 日本における中国産しいたけの位置付け

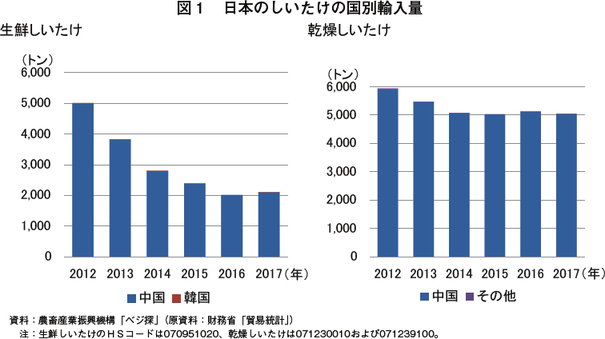

ア 生鮮および乾燥しいたけの輸入動向

わが国の生しいたけの生産量は、6万9707トン(2016年)であるのに対し、輸入しいたけは、生鮮品が年間2015トン、乾燥品が5134トンとなっている。国産品が供給の主体を成しているが、輸入品が需要の不足分を補っている。輸入先国は、生鮮品及び乾燥品ともにほぼ全量が中国となっている。(図1)。

なお、本稿中の為替レートは1元=17円(2018年7月末日TTS相場:16.70円)を使用した。

生鮮しいたけの輸入量は、年々減少傾向で推移してきたものの、2017年は前年比4.6%増の2108トンとわずかに増加した。

一方、乾燥しいたけは、近年、ほぼ安定して推移しており、2017年は前年比1.6%減の5050トンとなった。

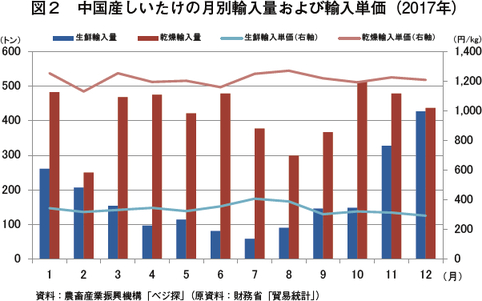

中国産しいたけの月別輸入量を見ると、生鮮しいたけは、鍋のシーズンである冬に増える傾向がある一方、乾燥しいたけは、年間を通じて輸入されている(図2)。輸入単価については、生鮮しいたけが1キログラム当たり300円台で、乾燥しいたけは同1200円台でほぼ安定的に推移している。

イ しいたけ菌床の輸入動向

国内でしいたけを生産する際に用いる「しいたけ菌床」(広葉樹のおがくずを主成分とするしいたけの生産培地)についても、一定量が輸入されており、その輸入量は、近年、増加している(図3)。

2017年の「しいたけ菌床」の輸入量は前年比18.1%増の1万5649トンで、全量が中国産となっている。ここ5年間の輸入量の推移を見ても、2012年の7129トンからほぼ倍増している。

中国産の「しいたけ菌床」の輸入が増加している要因としては、その品質に一定の信頼が得られていることに加え、低コストであることが挙げられる。なお、菌床を輸入し、国内で生育・収穫したしいたけは、国産品として販売できる。

(2)しいたけの生産動向

ア 中国全体および河南省の生産動向

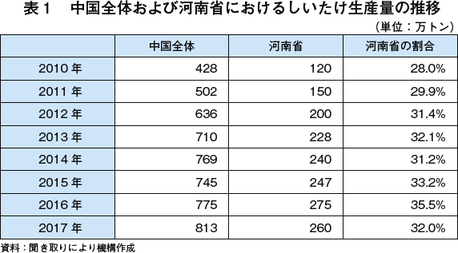

中国では、経済成長に伴い食が多様化したことや、消費者の間できのこ類が健康に良いと理解されるようになってきたことから、近年、安価なしいたけの需要が順調に増加し、これに伴い生産も拡大させてきた(表1)。

2017年の中国全体の生産量は813万トンで、2010年の428万トンから7年間でほぼ倍増した。最大の産地である河南省の2017年の生産量は260万トンで中国全体の3割強のシェアを占めている。河南省の生産量もここ7年間で2.2倍に拡大している。

2015年の中国全体の生産量は一時的に減少に転じたが、これは多くのしいたけ農家が規模拡大を行った結果、一時的に供給過多となり、価格の下落を招いたためである。しかし、その後、価格は回復したことから、2017年の生産量は、初めて800万トンを突破した。

イ しいたけの主産地

しいたけの主産地は、河南省のほか、河北省、湖北省、浙江省、福建省などであり、特に河南省は、昼夜の温度差が大きく、しいたけの栽培に適していることから、全国生産量の3割強を占める最大の産地である(図4)。

河南省における主産地は、南陽市(西峡県、南召県、内郷県)、三門峡市(廬氏県)、駐馬店市(泌陽県)であり、その中でも南陽市の西峡県は中国最大のしいたけ産地で、日本や韓国、米国などの輸出向けが多い。その他の産地は主に国内向けで、山西省太原市など近隣の都市で販売されることが多い。

しいたけには菌床栽培と原木栽培の2種類の栽培方法があるが、菌床栽培は原木栽培に比べ低コストであること、環境保護のための伐採制限により原木の入手が困難であることなどから、現在はほとんどの地域で菌床栽培によって生産されている。

注:中国では、大きい行政区分から順に、「省級(省、自治区、直轄市など)」、「地級(地級市、自治州など)」、「県級(県、県級市、市轄区など)」などとなっている。南陽市、三門峡市、駐馬店市、太原市は地級市であり、西峡県、南召県、内郷県、廬氏県、泌陽県は県級である。

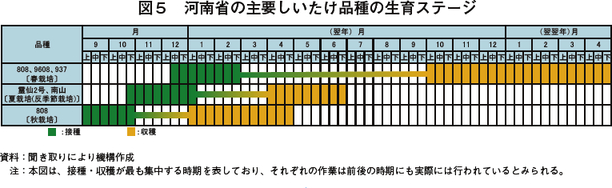

ウ 品種および生育ステージ

河南省では、季節によって栽培する品種が異なり、主要品種は「808」、「霊仙2号」、「南山」、「9608」、「937」などである。栽培時期は、春栽培、夏栽培(反季節栽培)、秋栽培の3種類があり、河南省内で生産される割合は、それぞれ18%、22%、60%となっている(図5)。

主に秋に接種する「808」は、外形は丸くしっかりしており、他品種よりも市場販売価格が1キログラム当たり1元(17円)ほど高く、最も多く栽培されている。一方、「霊仙2号」と「南山」は耐高温の特長があり、春から夏にかけて収穫する品種として好まれている。

エ 河南省でのしいたけ生産振興策

河南省地方政府では、中央政府が実施する「貧困者に対する扶助政策の事業」を活用し、しいたけ栽培農家を対象として、施設整備に対し補助金を交付し、しいたけの生産振興と農家の所得向上を目指している。同省が実施している補助の例としては、樹脂フィルムハウス一棟(1ムー(約667平方メートル))につき3000~4000元(5万1000~6万8000円)の補助金を交付している。

このような河南省地方政府のしいたけ栽培農家への支援策を通じて、同省のしいたけ産業は急速に発展していると言われている。

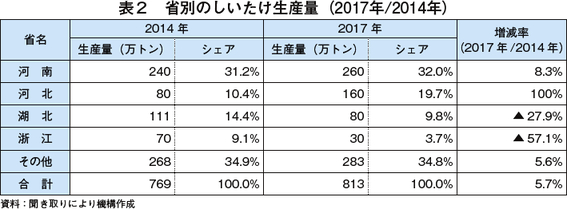

オ 中国内でのしいたけ主要産地の変化

ここ3年間の中国国内の省別しいたけ生産量の変化を見ると、価格の低迷時期を経て、産地によって明暗がはっきりと分かれている(表2)。

2017年の生産量のトップは河南省で、ここ3年間で生産量を8%伸ばし、260万トンに達した。同省は、引き続き、全体の3割強の生産シェアを占めている。

また、河北省では、前述の河南省と同様、地方政府の積極的な支援の下、平泉市など、気候がしいたけ生産に適している地域を中心に、急速な生産量の拡大を遂げている。この結果、生産量は3年間で倍増し、2017年には160万トンで第2位の地位を占め、生産シェアも約2割に至っている。

一方、湖北省では、2015年のしいたけ価格の低迷により、大手生産企業の経営が悪化し、同企業傘下のしいたけ農家で生産が停滞した結果、2017年は3年前と比べ3割近い減産となった。また、浙江省においても、大幅な減産となっているが、これも価格低迷により経営困難となり、かつ、施設が老朽化した多くの小規模生産農家で生産を中止したためとされている。

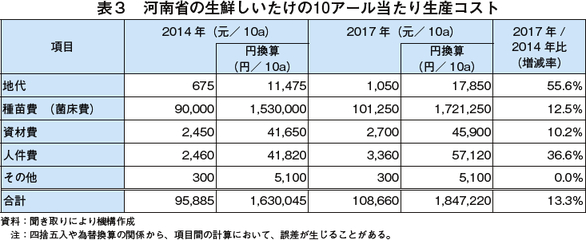

(3)しいたけの生産コストの動向

河南省の10アール当たり生鮮しいたけの生産コストの動向を見ると、2017年は、10万8660元(184万7220円、2014年比13.3%増)と大幅に増加している(表3)。特にコスト全体の9割以上を占める種苗費(菌床費)が12.5%上昇したことが大きな要因として挙げられる。また、地代および人件費についても、それぞれ55.6%および36.6%と大きな伸びとなっている。

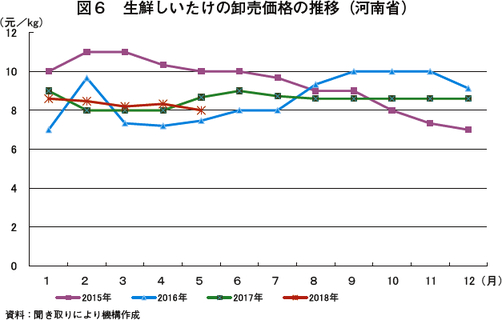

(4)しいたけの卸売価格の動向

2015年以降の河南省の生鮮しいたけの卸売価格を見ると、他の生鮮食品同様、新年や春節(旧正月)需要の影響を受ける1~2月頃に上昇する傾向にある(図6)。また、しいたけの供給量が少なくなる8~9月頃も価格が高くなる傾向がある。2015年後半から2016年前半は、一時的に供給過多となり卸売価格は低下した。

2018年は、キログラム当たり8元台で推移し、5月は前年同月比7.7%安の同8元(136円)と、前年を下回って推移している。

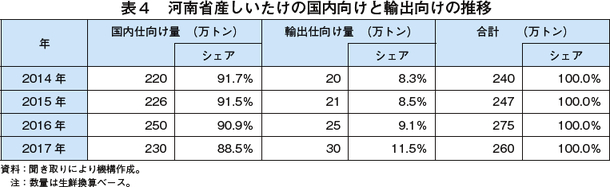

(5)国内および輸出向けの動向

2017年の河南省のしいたけ生産量は、前年比5.5%減の260万トンで、そのうち国内仕向け量は、230万トンで88.5%のシェアを占めた(表4) 。一方、輸出仕向けは東南アジア諸国などからの需要増を反映し、前年比20.0%増の30万トンと、シェアでも11.5%と1割を超えた。近年の仕向け量を国内と輸出別に見ると、徐々に、輸出仕向けのシェアが伸びている。

(6)しいたけの輸出動向

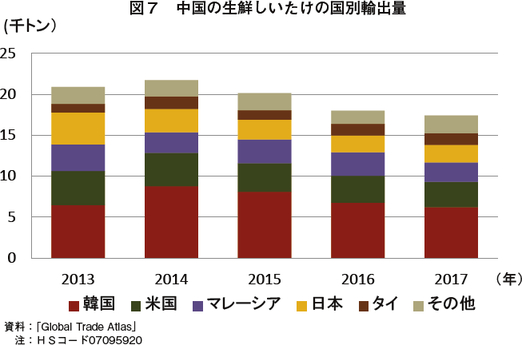

生鮮しいたけの輸出量は、近年、わずかに減少傾向で推移しており、2017年は、1万7406トン(前年比3.3%減)となった。主な輸出先は、韓国、米国、マレーシアおよび日本となっており、2017年の日本向け輸出量は、前年比5.5%増の2151トンで、第4位であった(図7)。

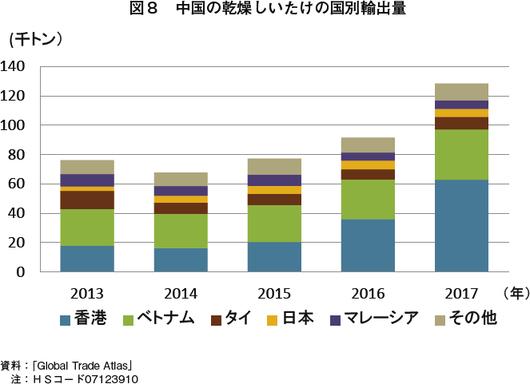

一方、乾燥しいたけの輸出量は、近年、増加傾向で推移しており、2017年は12万8493トン(同40.4%増)となった。特に香港向け、ベトナム向けが増加している(図8)。2017年の日本向け輸出量は、前年比9.4%減の5393トンで、第5位であった。

(7)今後の見通し

近年のしいたけの生産動向を見ると、主要な産地に変化が見られている。湖北省や浙江省では、多くの小規模生産農家が、生産施設が老朽化したことに加え、2014年にしいたけ価格が低落したことを機に経営を中止したことから、これらの省の生産量は大幅に減少した。一方、河南省や河北省では、地方政府が中央政府の実施する「貧困者に対する扶助政策の事業」を活用し、積極的な生産振興策を講じたため、急速に生産量を伸ばしており、今後も、このような生産地域の変化が継続すると見込まれている。

また、生産コストについて見ると、主要な部分を占める種苗費(菌床費)をはじめ、地代、人件費などが軒並み上昇しており、一定規模以上の価格競争力を有する生産者でなければ、経営継続が困難な状況になりつつある。

一方、需要面を見ると、これまで消費者の健康に良いとの支持により、中国国内のしいたけ需要が順調に増加してきたが、国内需要も落ち着きつつある状況となり、今後は、東南アジアなどを中心とした海外への輸出拡大が期待されている。

2 米国

米国からは、日本への輸出が多いブロッコリー、レタス、セルリー(セロリ)(以下「セルリー」という)について、それらの主産地であるカリフォルニア州の生産動向などを現地報道などを基に報告する。また、トピックスとして、トレーサビリティの改善が求められる米国野菜業界について紹介する。

(1) ブロッコリー、レタス、セルリー およびたまねぎの生産・輸出動向等

ア ブロッコリー

(ア) 作況および作付面積

カリフォルニア州モントレー郡が6月に公表した「Crop Report 2017」によると、2017年の同郡におけるブロッコリーの作付面積は、1万9796ヘクタールとなり、前年を15.0%下回った。

なお、本稿中のドルはすべて米ドルであり、為替レートは1ドル=112円(2018年7月末日TTS相場:112.01円)を使用した。

(イ)全米生産者価格

2018年5月の生鮮ブロッコリーの生産者価格は1キログラム当たり1.25ドル(140円)となり、前年同月比では31.3%安であるものの、前月からは42.0%上昇した(表1)。主産地の一つであるカリフォルニア州モントレー郡サリナスでは、5月の気温が平年より低かったことなどから、生産量は減少傾向で推移した。したがって、需要が堅調な中、生産量が減少したことが、生産者価格上昇に作用したと考えられる。

(ウ)日本向け輸出動向

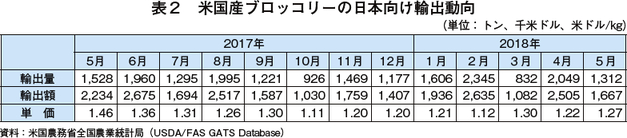

2018年5月のブロッコリーの対日輸出量は、前年同月比14.1%減の1312トンであった(表2)。過去5年における対日輸出量は、2017年を除いて4月から5月にかけて減少する傾向にあり、本年も同様の傾向となった。また、輸出単価は、前年同月より13.0%低いが、前月比4.1%高の1キログラム当たり1.27ドル(142円)であった。

(エ) 東京都中央卸売市場の入荷量および卸売価格

2018年5月の東京都中央卸売市場の米国産ブロッコリーの入荷量は、前年同月比53.8%増の100トンであった(表3)。また、平均卸売価格は、同4.7%安の1キログラム当たり324円であり、同月に同市場で最も入荷量の多かった香川県産(同400円)と比較すると19.0%安かった。

イ レタス

(ア) 作況および作付面積

カリフォルニア州モントレー郡が6月に公表した「Crop Report 2017」によると、2017年の同郡におけるレタス全体の作付面積は、前年比0.7%減の4万3246ヘクタールとなった。

主産地のカリフォルニア州では6月中旬以降、モントレー郡を含む中央沿岸地域などで収穫が進められている。品質に関しては、一部で葉焼けが確認されたものの、総じて良好であった。

(イ) 全米生産者価格

2018年5月の結球レタスの生産者価格は、前年同月比10.3%高の1キログラム当たり0.64ドル(72円)となった(表4)。生産者価格上昇の要因としては、5月の気温が平年より低く生産量が減少したことなどがあるとみられる。

(ウ) 日本向け輸出動向

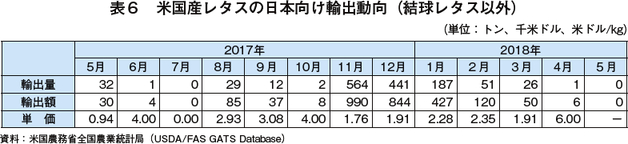

2018年5月のレタスの対日輸出量は、結球レタスが前年同月比8.8%増の197トンとなった(表5)。過去5年における対日輸出量は、4月から5月にかけて増加する傾向にあり、本年も同様の傾向で推移したものと考えられる。また、対日輸出単価は同24.5%高の1キログラム当たり1.22ドル(137円)となった。一方、結球レタス以外のレタスの対日輸出はなかった(表6)。

(エ) 東京都中央卸売市場の入荷量および卸売価格

2018年5月、東京都中央卸売市場では、米国産のレタスは、結球レタス、結球レタス以外のレタスともに入荷されなかった。なお、同月に同市場で最も入荷量の多かった結球レタスは長野県産であり、卸売価格は1キログラム当たり150円であった。

ウ セルリー

(ア) 作況および作付面積

カリフォルニア州モントレー郡が6月に公表した「Crop Report 2017」によると、2017年の同郡におけるセルリーの作付面積は、4693ヘクタールとなり、前年を7.0%下回った。6月下旬以降、主産地であるモントレー郡サリナスからのセルリーの供給量は安定的に推移しており、品質も良好であった。

(イ) 全米生産者価格

2018年5月の生鮮セルリーの生産者価格は、前年同月比65.9%安の1キログラム当たり0.60ドル(67円)であった(表7)。同月は、下旬にかけて生産量が増加した一方、需要は平年並みに推移したため、生産者価格は下落した。

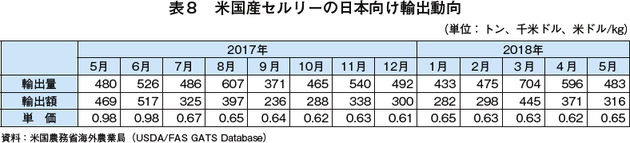

(ウ) 日本向け輸出動向

2018年5月のセルリーの対日輸出量は、前年同月比0.6%増の483トンとなった(表8)。また、対日輸出単価は、同33.7%安の1キログラム当たり0.65ドル(73円)となった。2017年7月以降、輸出単価は1キログラム当たり0.61~0.67ドル(68~75円)で安定的に推移しており、この傾向が5月も継続した。

(エ) 東京都中央卸売市場の入荷量および卸売価格

2018年5月の東京都中央卸売市場の米国産セルリーの入荷量は、前年同月比16.7%増の28トンであった(表9)。また、平均卸売価格は、同19.0%安の1キログラム当たり196円であった。これは、同月に同市場で最も入荷量の多かった静岡県産(同305円)と比較すると、35.7%安かった。

エ たまねぎ

(ア) 作況および作付面積

USDAが2018年2月に公表した「Vegetable Summary 2017」によると、 2017年のたまねぎの作付面積は、前年比1.1%増の5万7952ヘクタールであった。州別では、カリフォルニア州が1万9749ヘクタールと最大で、次いでワシントン州が9713ヘクタールであった。

なお、ワシントン州のたまねぎでは、ワラワラ郡で栽培されている「ワラワラ・スイート・オニオン(Walla Walla Sweet Onions)」が特に有名であり、2007年には州公認の野菜と認定された。ワラワラ・スイート・オニオン・マーケティング委員会によれば、ワラワラ・スイート・オニオンは、約20名の生産者が約202ヘクタールで栽培しており、名前のとおり甘みに特徴があるとされる。6月末から8月にかけて収穫が行われるが、本年7月の収穫では、単収および品質はいずれも非常に良好であった。

(イ) 全米生産者価格

2018年5月の生鮮たまねぎの生産者価格は、前月比22.6%高の1キログラム当たり0.38ドル(43円)となった(表10)。2015年から2017年におけるたまねぎの生産者価格は、3月から7月にかけて上昇した後、8月から翌3月にかけて下落または低位安定で推移している。本年もその傾向に従い、3月の1キログラム当たり0.26ドル(29円)を底値に、その後一貫して上昇傾向となっている。

(ウ) 日本向け輸出動向

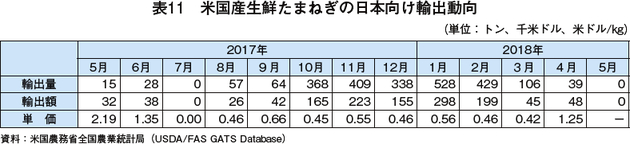

2018年5月の生鮮たまねぎの対日輸出はなかった(表11)。米国からの対日輸出量は、夏場は低位で推移した後、秋から冬にかけて増加し、そして春に低下する傾向がある。本年もその傾向に従い、3月以降減少傾向で推移している。

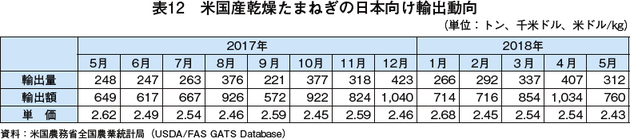

一方、5月の乾燥たまねぎの対日輸出量は、前年同月比25.8%増の312トンとなった(表12)。また、5月の対日輸出単価は、同7.3%安の1キログラム当たり2.43ドル(272円)となった。2013年以降、乾燥たまねぎの対日輸出単価は1キログラム当たり2.5ドル(280円)前後で安定的に推移しており、本年5月も同様の傾向にある。

(エ) 東京都中央卸売市場の入荷量および卸売価格

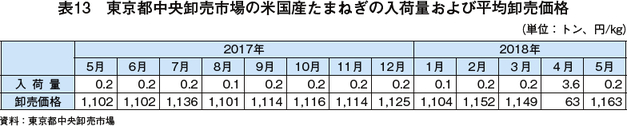

2018年5月の東京都中央卸売市場の米国産たまねぎの入荷量は、前年同月比同の0.2トンであった(表13)。また、平均卸売価格は、同5.5%高の1キログラム当たり1163円であり、同月に同市場で最も入荷量の多かった香川県産(同84円)の約14倍であった。これは、前年に引き続き、高級レストランなどからの需要により単価の高いたまねぎが輸入されていることなどによるものと思われる。

(2) トピックス ~米国食品安全強化法(FSMA)とGAPの連携~

ア FSMAとGAPについて

米国では2011年1月に「Food Safety Modernization Act」(FSMA、米国食品安全強化法)が制定され、規則が順次公表・施行されている。FSMAは、米国で食中毒が多発したことを受けて制定された米国食品医薬品局(FDA)主管の法律である。食中毒発生後の対応だけでなく、予防措置を講じて国民の健康を守ることを主眼としており、FDAの権限が強化されている。

農産物の生産者にとっては、第105条の「Produce Safety Rule」(PSR、農産物安全基準)が大きく関わる。PSRは、施行日(2016年1月26日)の2年後の2018年から原則適用され、2020年までは生産者の売上規模に応じて段階的に義務化される。条文では「ヒトが消費する果実・野菜を、未加工または自然な状態で生産、収穫、梱包および保管する農場は、微生物学的汚染リスクを最小化するための、FDAが示す手続きおよび慣行に従わなければならない」とされ、農業用水、家畜ふん堆肥、家畜および野生動物、生産資材や建造物、従業員の健康と衛生に関する基準などを規定している。対象となる農場には、従業員向けトレーニングの実施、衛生管理の徹底、および農業用水の管理が求められ、それらを実証する記録も必要となる。本条の適用対象品目は、FDAの指定農産物(Raw Agricultural Commodity)のうち、野菜、果実、スプラウト類(もやしなど)、一部のナッツ類(マカデミアナッツ、くるみなど)、ハーブとされ、米や麦などの穀物(Food Grains)は対象外となっている 。

FSMAは連邦法であり、米国中の生産者や事業者に対して強制力を持つ。一方、農産物流通においては「Good Agricultural Practice」(GAP)や「Global Food Safety Initiative(注1)」(GFSI)や「Safe Quality Food(注2)」(SQF)などの認証制度が広く活用されている。GAPに関して、米国では欧州に起源をもつGLOBAL GAP(GGAP)と、米国農務省(USDA)が主管するUSDA Harmonized GAP(H-GAP)の2種類が活用されている。これらの認証制度は任意の監査プログラムであり、生産者や食品製造業者が、商品の安全性・品質管理が一定水準以上に保たれていることを取引先に対して保証する手段として活用されている。

注1:世界的な消費財流通業界組織Consumer Goods Forumが主管する。

注2:米国では流通業団体FMIが主管する。

イ FSMAとH-GAPの連携ついて

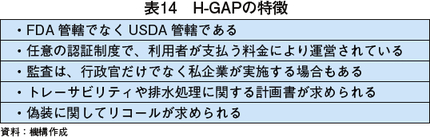

GGAPやH-GAPとGFSIの認証プログラムは、FSMAのPSRで求められる要件の大部分を満たしているとされる。ただし、完全には対応しておらず、例えばH-GAPはFSMAと対比した場合、表14のような違いがある。こうしたことから、農産物生産者はFSMAと認証制度の双方にどう対応するかが課題となっている。

USDAとFDAは、2018年6月に「FSMAのPSRで求められる最低要件と、H-GAPの監査プログラムを連携させる」旨の共同リリースを発表した。H-GAPの監査がPSR監査の代替とはならないが、食品の安全確保という最終目的が同じであることを踏まえた措置で、両者を連携させることによって、生産者が取引先バイヤーに対し、H-GAPの監査結果をPSRの順守状況を示す補助的ツールとして活用できるようになるという。また、米国のSpecialty Crops(園芸作物、政策上の作物類型の一つ)に課せられる複雑な規制を合理化し、園芸作物セクターの市場参入を容易にすることも意図しているという。

生鮮食品サプライチェーンの業界団体であるUnited Fresh Produce Associationの副会長Jennifer McEntire氏は、このような取り組みについて「連邦規制と任意の監査制度が、整合性に欠ける矛盾した要件を生産者に求めないことが重要であり、USDAとFDAが連携して生鮮食品の安全確保を支援するのは意義あることだ」と評価している。

食品流通に関しては、安全性の確保や品質保証の重要性が高まるにつれ、生産者と事業者に法令順守や認証取得が一層求められる状況となっている。農産物生産者にとっても、市場価値を高めるためにこれらへの対応が不可避となりつつある。しかし、これらに対する負担も発生することから、USDAとFDAがこのような形で連携を図ることは、安全性と品質を確保しながら生産者の負担軽減を図る取り組みとして注目される。特に、野菜生産者にとっては、2018年4月に発生したロメインレタスの集団食中毒においてサプライチェーン上の汚染発生点が特定されていない、といった問題も起きていることから、安全性や信頼性を高めることにより、商品を円滑に流通させるための支援策となるだろう。