海外情報(野菜情報 2018年5月号)

海外情報(野菜情報 2018年5月号)

主要国の野菜の生産動向等

調査情報部

1 中国

日本が輸入する冷凍ブロッコリーの2分の1は中国産であることから、今月号では、中国のブロッコリーの生産動向等を主産地の浙江省を中心に紹介する。

(1) 日本における中国産ブロッコリーの位置付け

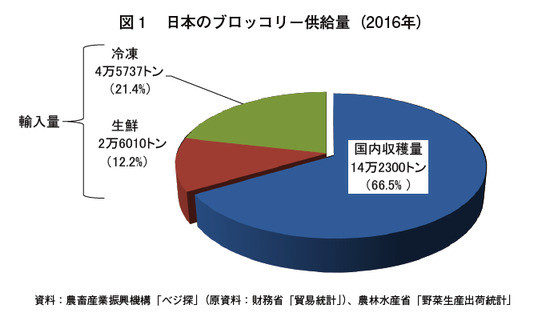

2016年の日本のブロッコリー供給量の7割弱は国産品で、2割強は輸入冷凍品、1割強は輸入生鮮品である(図1)。

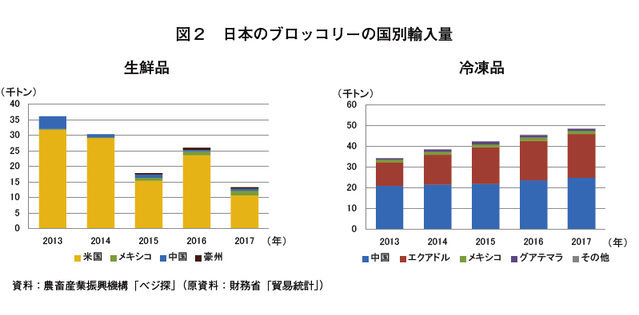

輸入生鮮品は、近年減少傾向で推移しており、2017年は前年を大幅に下回る1万3345トン(前年比48.7%減)となった(図2)。国別にみると、大半は米国産で、わずかにメキシコ産や中国産がある。一方、輸入冷凍品は増加傾向で推移しており、2017年は前年をかなり上回る4万8753トン(同6.6%増)となった。中国産とエクアドル産がほとんどを占め、両国とも近年増加傾向で推移している。

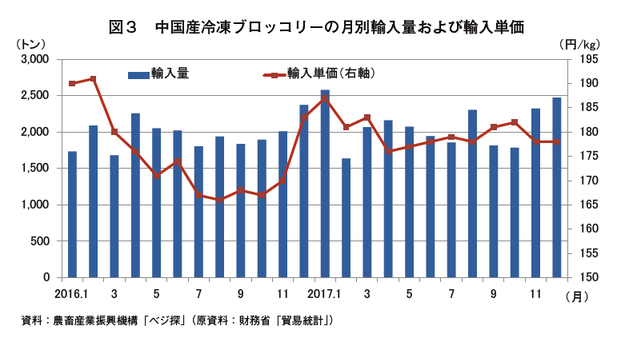

中国産冷凍ブロッコリーは、年間を通じて数量の変動は少なく、安定的に輸入されている(図3)。また、輸入価格は、2016年の春から秋にかけて、中国国内の価格低下を反映し、一時的に下落したものの、その後は1キログラム当たり180円前後で比較的安定的に推移している。

なお、本稿中の為替レートは1元=17円(2018年3月末日TTS相場:17.22円)を使用した。

(2) 生産動向

中国のブロッコリーの主産地は、浙江省、江蘇省、山東省などである(図4)。中でも浙江省は、中国全土の作付面積の4割弱を占め、輸出も同省が中心となっている。

浙江省の作付面積の約6割を占めるのが台州市(注1)であり、中でも臨海市と温嶺市がその中心である。

注1:中国では、大きい行政区分から順に、「省級(省、直轄市など)」、「地級(地級市、自治州など)」、「県級(県、県級市、市轄区など)」などとなっており、台州市は地級市、臨海市と温嶺市は県級市である。

浙江省ではすべてが露地栽培で、品種により生育ステージにわずかなずれはあるものの、おおむね8月に播種、9月に定植、11月~翌2月に収穫される(図5)。「緑雄60」、「緑雄90」、「耐寒優秀」などの日本の品種が作付面積の約85%を占め、「台緑1号」、「台緑2号」、「台緑3号」などの中国の品種が、同15%程度となっている。中国では、積極的に同国の品種の普及を図っているものの、日本の品種に比べ、気温や湿度など生育環境への適応性が低く、作付け地域が限られるなどにより、シェアは低い状況である。

近年の生産動向を見ると、2014~2015年は収穫量が一時的に落ち込んだ(表1)。2015年の収穫量は15万3000トンまで落ち込んだが、これは台州市が水害に見舞われたことに加え、病害虫の影響も受けたため、単収が前年をかなり下回ったことが要因である。しかし、その後は回復し、2017年の作付面積は1万3300ヘクタール(前年比2.3%増)、収穫量は25万トン(前年同)となった。

(3) 生産コスト

浙江省の10アール当たり生産コストの動向を見ると、2017年は4470元(7万5990円、2014年比43.3%増)と、2014年に比べて大幅に増加した(表2)。項目別に見ると、近年の中国の野菜経営で常態化している土地代と人件費の増加に加え、種苗費と肥料農薬費も大幅に増加している。種苗費は、浙江省の主要品種「耐寒優秀」のものであるが、需要の増加により種苗価格が上昇している。肥料農薬費の増加は、主に化学肥料の価格上昇によるものであり、農薬はほとんど使用されていないとされる。

コストの半分近くを占める土地代の高騰は、収益を圧迫する要因となっているため、一部の農家は、土地代の安い江蘇省沿岸部など、省外へ進出している。

(4) 価格動向

浙江省のブロッコリーの卸売価格は、収穫期の始まる11月から翌3月ごろまで低水準で推移した後、徐々に上昇する傾向にある(図6)。

近年の特徴的な動きを見ると、2015年は、前年8月より最大の輸出先である香港向けブロッコリーの残留農薬基準が厳格になり、輸出量が減少したものの、その分が国内に供給された結果、卸売価格への影響は見られなかった。また、2016年については、前述のとおり、2015年の収穫量が落ち込んだため、2~4月にかけて高騰するなど、例年とは異なる動きとなった。

(5) 国内向け出荷動向

浙江省で収穫されたブロッコリーの約8割は、国内に仕向けられており、主な出荷先は、北京、上海、広州などの大都市や山東省、江蘇省などの近隣の省である。ブロッコリーは、主に炒めものの材料として使用されている。抗酸化作用があるなど、近年、栄養価への認識の高まりから、需要が伸びている。

(6) 輸出動向

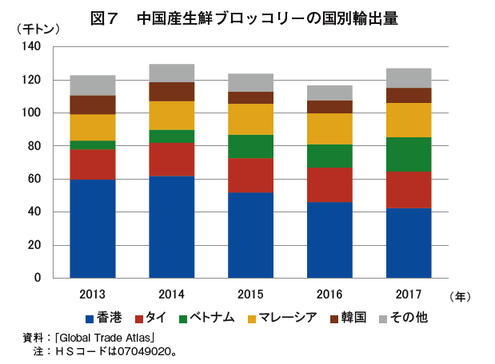

生鮮ブロッコリーの輸出量は浙江省産が中心で、近年12万トン前後で安定的に推移している。香港向けが最も多いが、近年は減少傾向となっており、2017年は、4万2406トンと全体の33%となった。その他は、タイやベトナム、マレーシア、韓国など、主に近隣国が中心である(図7)。

また、冷凍ブロッコリーは、主に浙江省産と山東省産が用いられ、日本や韓国、米国、香港などへ輸出されているが、冷凍ブロッコリーは中国の輸出統計上、「その他の冷凍野菜」に分類されるため、正確な輸出数量は不明である。浙江省における加工は、主産地の台州市ではなく、近隣の紹興市(注2)、金華市、杭州市内の萧山区などで行われている。

注2:紹興市、金華市、杭州市は浙江省の地級市、萧山区は、浙江省杭州市の市轄区(県級)である。

2 米国

米国からは、日本への輸出が多いブロッコリー、レタス、セルリー(セロリ)(以下「セルリー」という)について、それらの主産地であるカリフォルニア州の生産動向などを報告する。また、トピックスとして同州における加工用トマト生産の概要を紹介する。

(1) ブロッコリー、レタスおよびセルリーの生産・輸出動向等

ア ブロッコリー

(ア)作況

現地報道によると、主産地であるカリフォルニア州のブロッコリー生産は3月上旬、降雨による日照不足や低温の影響を受けて供給量が減少し、これに伴って卸売価格は上昇したものの、品質は良好であった。

以下、本稿中の為替レートは、1米ドル=107円(2018年3月末日TTS相場:107.24円)を使用した。

(イ)全米生産者価格

米国農務省によれば、2018年1月の全米の生鮮ブロッコリーの生産者価格は、前年同月比19.5%安の1キログラム当たり0.99米ドル(106円)となった(表1)。

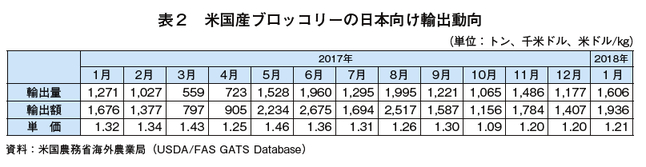

(ウ)日本向け輸出動向

2018年1月のブロッコリーの日本向け輸出量は、前年同月比26.4%増の1606トンとなった(表2)。また、輸出単価は同8.3%安の1キログラム当たり1.21米ドル(129円)であった。

(エ)東京都中央卸売市場の入荷量および価格

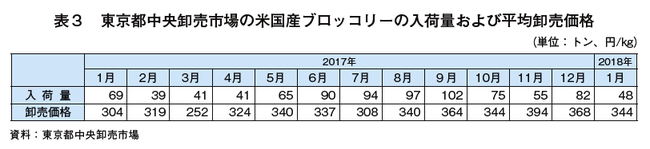

米国産ブロッコリーの入荷量(2018年1月:東京都中央卸売市場)は、前年同月比30.4%減の48トンであった(表3)。また、平均卸売価格は、同13.2%高の1キログラム当たり344円であった。同月に同市場で最も入荷量が多かった愛知産と比べると、卸売価格は24.2%安かった。

イ レタス

(ア)作況

現地報道によると、レタス類の生産に関しては、2月後半以降、降雨による日照不足や低温による影響が生じているうえ、主産地であるカリフォルニア州南部とアリゾナ州での生産が終盤にさしかかっていることから供給不足が懸念されている。

(イ)全米生産者価格

米国農務省によれば、2018年1月の全米の結球レタスの生産者価格は、前年同月比10.9%安の1キログラム当たり0.57米ドル(61円)となった(表4)。

(ウ)日本向け輸出動向

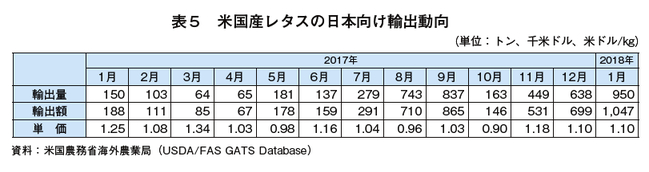

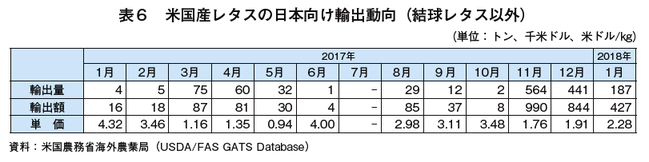

2018年1月の結球レタスの日本向け輸出量は、950トンと、前年同月比6.3倍であった(表5)。輸出単価は同12.0%安の1キログラム当たり1.10米ドル(118円)であった。また、結球レタス以外のレタスの日本向け輸出量は、同47倍の187トン、輸出単価は同47.2%安の同2.28米ドル(244円)となった(表6)。

(エ)東京都中央卸売市場の入荷量および価格

2018年1月、東京都中央卸売市場では結球レタスおよび結球レタス以外の米国産レタス(ロメインレタス、フリルレタスなど)は入荷されなかった。同月に同市場で最も入荷量が多かった結球レタス以外のレタスは香川産で、入荷量は前年比約2倍の85トン、卸売価格は1キログラム当たり235円であった。

ウ セルリー

(ア)作況

現地報道によると、カリフォルニア州における2月下旬以降のセルリー市況は、堅調な供給量を背景に、価格は安値傾向で推移した。3月に入っても同様の傾向が続いており、前月に引き続き品質も良好であった。

(イ)全米生産者価格

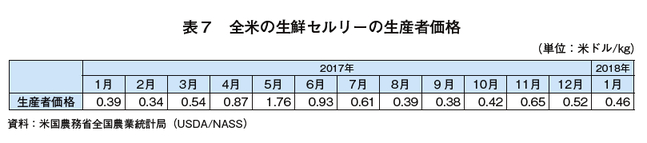

米国農務省によれば、2018年1月の全米のセルリーの生産者価格は、前年同月比18.9%安の1キログラム当たり0.46米ドル(49円)となった(表7)。

(ウ)日本向け輸出動向

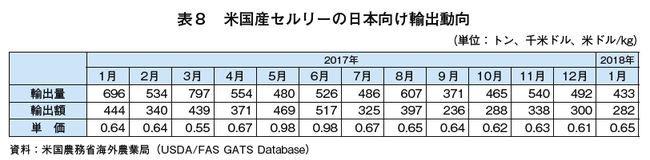

2018年1月のセルリーの日本向け輸出量は、前年同月比37.8%減の433トンで、輸出単価は同1.6%高の1キログラム当たり0.65米ドル(70円)であった(表8)。

(エ)東京都中央卸売市場の入荷量および価格

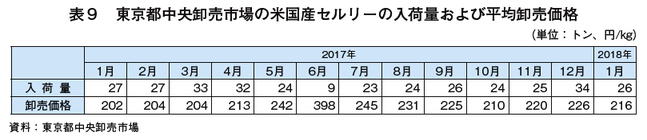

米国産セルリーの入荷量(2018年1月:東京都中央卸売市場)は、前年同月比3.7%減の26トンで、卸売価格は同6.9%高の1キログラム当たり216円であった(表9)。同月に同市場で最も入荷量が多かった静岡産(338トン)と比べると、卸売価格は25.5%安であった。

(2) トピックス ~カリフォルニア州における加工用トマト生産の概要~

ア トマト生産額はレタスに次いで第2位

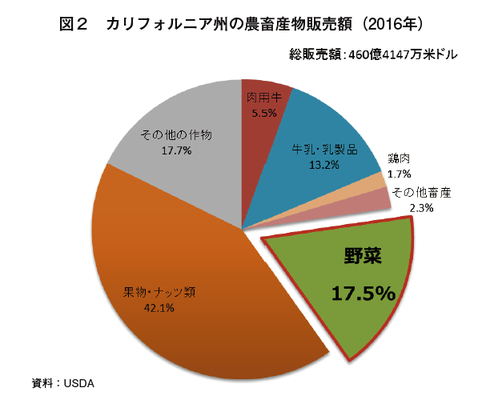

米国農務省経済調査局(USDA/ERS)が2月7日に公表した農業所得統計によると、2016年のカリフォルニア州の農業所得は全米の12.9%を占める460億4147万米ドル(4兆9264億円)であり、全米第2位のアイオワ州(268億4036万米ドル:2兆8719億円)を大幅に上回った。このうち野菜は80億4673万米ドル(8610億円)に上り、同州における農畜産物販売額全体の17.5%を占めた(図2)。

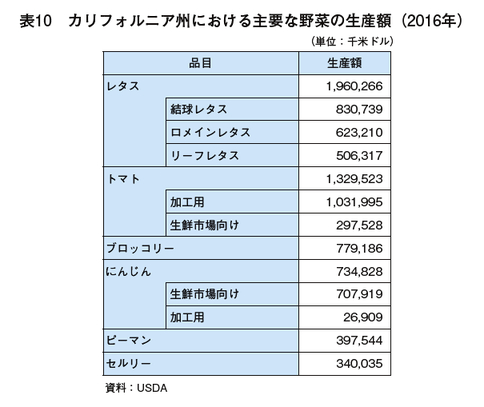

野菜を品目別に見ると、最大の生産額を誇ったレタスは19.6億米ドル(2097億円)であり、その次に高かったトマトは13.3億米ドル(1423億円)であった(表10)。同州においてトマトは全ての農畜産物からなる品目別生産額ランキングでもオレンジやくるみを上回る第8位であり、主要農畜産品目の一角を占めている。以下、カリフォルニア州におけるトマト生産の概要を報告する。

イ 世界最大の加工用トマト生産地

「Vegetable Summary 2017」(米国農務省全国農業統計局(USDA/NASS)2018年2月13日公表)によると、2017年のカリフォルニア州の生鮮市場向けトマト生産量は30万87トンであった。これは36万2347トンであったフロリダ州に次いで全米第2位であり、カリフォルニア州産が全米の生産量に占める割合は32.4%であった。

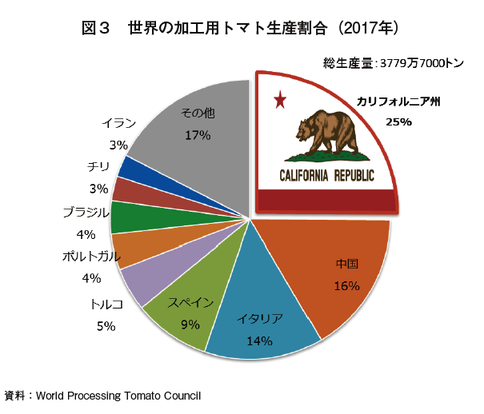

一方、加工用トマトを見ると、同州の生産量は949万2822トンと、生鮮市場向けと比べ圧倒的に多いうえ、同州産加工用トマトが全米生産量に占める割合は95%に達している。このように加工用トマト生産に主軸を置いている同州は、いまや世界の加工用トマト需要を支える一大生産地となっており、世界加工用トマト協議会(World Processing Tomato Council:WPTC)によると、2017年には世界で生産される加工用トマトの25%をカリフォルニア州産が占めた(図3)。

加工用トマト生産は同州中部のサンホアキンバレーを中心に行われており、2016年はフレズノ郡が35%のシェアを占めた。なお、デルモンテ社やキャンベル社など、多くのトマト加工品メーカーが立地する同州ではトマト加工品の生産・輸出も盛んである。日本との関係を見ると、同州産トマト加工品は日本にも多く輸出されており、2016年の日本向け輸出額は約3960万米ドル(42億3720万円(カリフォルニア州農業省))に上った。このようなトマト加工品の多くはトマトピューレやトマトケチャップであるとみられる。一方、日本にとって最大のトマト加工品供給国であるイタリアからの輸入は、ホールトマトやダイストマトの缶詰が大半を占める。

ウ 今後の見通し

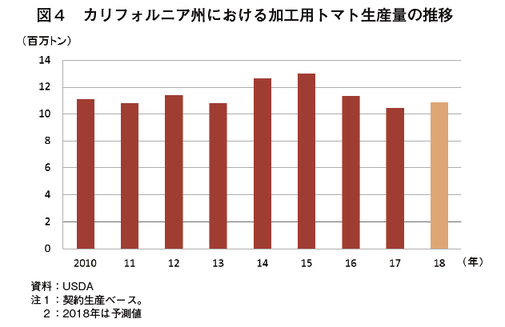

主要トマト加工業者との契約生産量の推移を見ると、加工用トマト生産は、2014年から2015年にかけて記録的豊作が続いたが、トマト加工品の在庫過多などの影響により、2016年以降は減少傾向で推移している。

しかし、「2018 California Processing Tomato Report」(USDA/NASS1月26日公表)によると、2018年の契約生産量は、作付面積が前年の水準をわずかに上回り1088万6000トン(前年比14.6%増)と見込まれている(図4)。

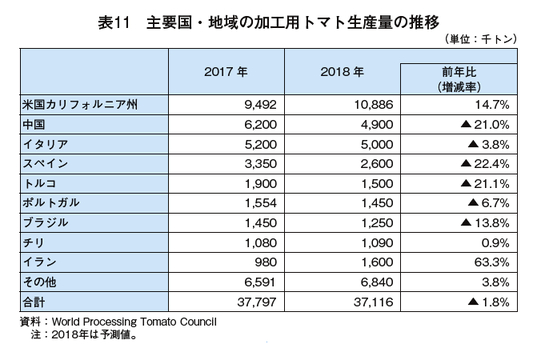

このようなカリフォルニア州の増産を受けて、WPTCは2018年の世界の加工用トマト生産量について、主要生産国の中国、欧州などで減産がみられるものの、前年並みの生産量(前年比1.8%減)が確保できるとの見通しを明らかにした(表11)。