海外情報(野菜情報 2017年9月号)

海外情報(野菜情報 2017年9月号)

豪州におけるブロッコリーの生産および輸出動向

調査情報部

【要約】

豪州のブロッコリーは、輸出向けのシェアは小さいが、シンガポールや日本などアジアを中心に輸出されている。日本市場における豪州産のシェアは低いが、日豪経済連携協定も追い風に、近年は主産地の州政府が輸出促進活動を推進しており、今後の輸出動向が注目される。

1 はじめに

日本におけるブロッコリー収穫量は12~13万トン、輸入量は2~3万トンと、輸入品のシェアは国内流通量の2割前後となっている。輸入量の9割以上は米国産となっているが、ここ2年は、米国産が減少する中、日豪経済連携協定(以下「日豪EPA」という)などを追い風に、豪州産の輸出が増加している。

豪州産のブロッコリーは、日本とは逆の季節を生かして、国産の流通量が比較的少ない6~9月に多くみられる。

ここでは、豪州産ブロッコリーの生産および輸出動向を紹介する。

なお、本文中の為替レートは、1豪ドル=90円(2017年7月末日現在のTTSレート:89.90円)を用いた。また、豪州の年度は、7月~翌6月である。

2 生産動向

(1) 生産地域

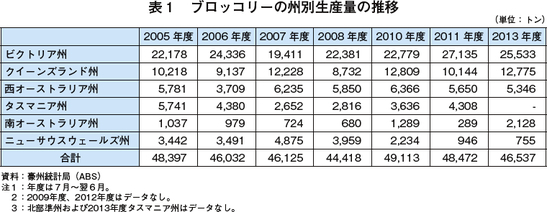

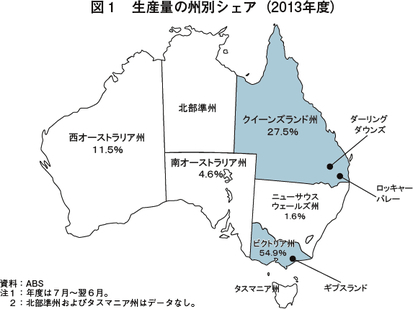

豪州でのブロッコリー生産は、野菜生産が盛んな、温暖な地域が中心である。商業生産の主産地はビクトリア州とクイーンズランド州で、生産量のシェアはそれぞれ約5割、約3割を占めている(表1、図1)。

ビクトリア州では東部のギプスランド、クイーンズランド州では南東部のロッキャーバレーやダーリングダウンズで多く生産されている。クイーンズランド州では、干ばつなどの影響もあり、生産量自体は変動しているものの、今後、国内需要の拡大に加え、後述する州政府による対日輸出促進の影響から、増産が見込まれる。

(2) 作型(栽培暦)

主な栽培品種は「マラソン」や「グリーンベルト」、夏・秋収穫の「アトミック」、秋・冬収穫の「オーロラ」、冬・春収穫の「ブラーボ」などである(写真1)。生産者によると、品種の選定は、出荷先や輸出先に応じて切り替えるというよりむしろ、気温変動への対応性の高さが一番の決め手となっており、どの品種でも、こんもりと大きく育てるのが一般的とのことである。

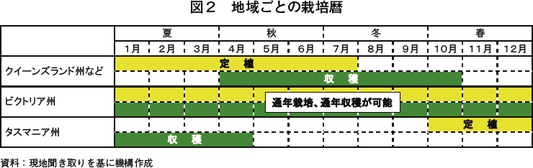

豪州では、夏から秋(1~7月)にかけて定植、秋から初春(4~10月)にかけて収穫というのが一般的な栽培暦となっている。ビクトリア州では通年栽培、通年収穫が可能となっており、また、タスマニア州など一部の高緯度な寒冷地では、クイーンズランド州産が品薄となる時期に合わせ、春植え、夏収穫を行っている(図2)。

栽培方法は、定植と直播のどちらも見られる。直播の場合、人件費を削減できるが、苗の状態から圃場に植えられる定植に比べると、圃場を5~6週間長く占有することになり、ブロッコリー、たまねぎ、かぼちゃの輪作体系が主流となっているクイーンズランド州の生産者にとっては、デメリットとみなされることがある。また、同州では、ビクトリア州に比べて降雨が少ないことから、スプリンクラーによるかんがいが多くみられる。

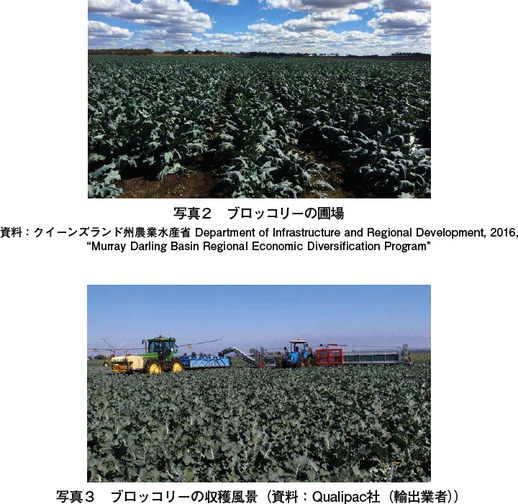

直播の場合、12週ほどかけて栽培したのち、収穫は主に手作業で、茎を5~15センチメートル程度残して、包丁で切って収穫する。主産地の一つであるロッキャーバレーでは、収穫のピーク時は40人×3組のシフト制を敷いており、一部では外国人労働力の動員も見られる(写真2、3)。

なお、機械収穫は、一部で試験的に見られる程度にとどまる。

(3) 生産概況

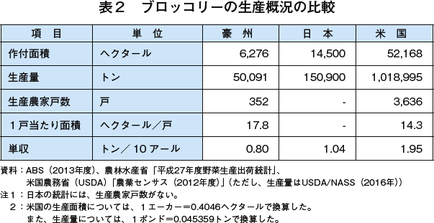

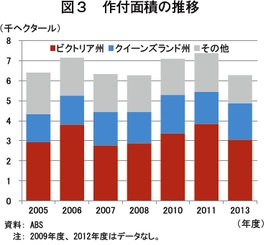

2013年度のブロッコリーの作付面積、生産量、生産農家戸数などは、表2の通りである。

生産面積は、日本の半分程度で、おおむね6000~7000ヘクタールで推移している(図3)。ビクトリア州が3056ヘクタールと約半数のシェアを有しているが、シェア第2位のクイーンズランド州は、2005年度から2013年度にかけて大幅に増加(1400→1813ヘクタール)している。なお、その他の州は、西オーストラリア州が594ヘクタール、タスマニア州が445ヘクタール、南オーストラリア州が223ヘクタール、ニューサウスウウェールズ州が145ヘクタールとなっており、ビクトリア州やクイーンズランド州に比べるとわずかなシェアにとどまっている。

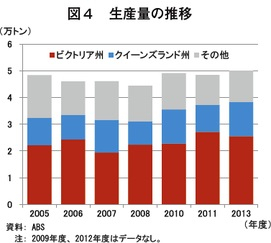

生産量は、日本の3分の1程度にとどまっており、4万5000~5万トンで推移している(図4)。現地関係者によると、2015年度は4万8500トン程度が見込まれるとしている。生産面積の増加が著しいクイーンズランド州は、洪水や干ばつといった天候の影響を受けやすく、年によって生産量の増減が大きい。

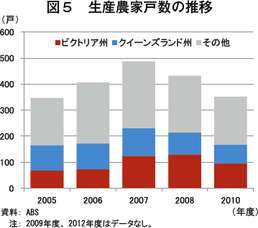

生産農家戸数は2005年の347戸から、2007年には487戸へ増えたが、2010年には再び減少し352戸となっている。商業用の大規模生産者が多い、ビクトリア州やクイーンズランド州と異なり、その他の州には小規模農家が多いことから、戸数ではその他の占める割合が大きい(図5)。

ここから1戸当たり面積を割り出すと、ビクトリア州やクイーンズランド州はそれぞれ32ヘクタール、25ヘクタールと非常に大きな生産規模となっているが、他の地域は2ヘクタール未満と比較的小規模な生産となっている。

10アール当たり収量については、比較的少ない小規模農家が多いことから、平均は0.8トンで日本より下回り、大規模農家では1トンを上回り、日本を上回っている。

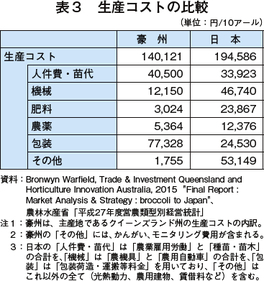

(4) 生産コスト比較

ブロッコリーの生産コストについて、表3のとおり日豪間で比較した。

豪州の10アール当たり生産コストは、日本よりも3割近く下回るものの、日本の主要な輸入先の一つである米国の約1.6倍であるため、価格競争力が弱く、輸出拡大の大きな課題となっている。収穫を中心に、手作業への依存度が高いことから、人件費の占める割合が高いのが特徴で、近年は、賃金の上昇を受け、生産コストは増加傾向にある。2017年6月末現在、最低賃金は時給17豪ドル(1530円)程度で、不規則勤務の場合は25%増となるため、22豪ドル(1980円)近くになる。さらに、雇用主には私的年金の支払義務も発生してくるため、雇用主は農業雇用労働者に対し、1時間当たりおよそ25豪ドル(2250円)程度を支払う必要があるとされる。

また、主要な出荷先である国内の小売市場(スーパーマーケット)の寡占化が進んでおり(大手2社で7割以上のシェアを有するとされる)、農家は価格交渉で不利な立場に置かれることが多い。このため、生産コストが増加しても出荷・販売価格に転嫁されず、農家の収益性は悪化しているとされている。

コラム 豪州の人件費上昇、野菜生産に影を落とす

2017年5月、アデレード大学が発表した報告書によると、豪州の野菜農家のおよそ4分の1は、収穫やパッキング、選別作業において人手不足が生じており、収穫しきれずに作物を腐らせてしまったり、事業拡大に二の足を踏んだりと、農業生産に深刻な影響がみられるとしている。

同報告書によると、野菜農家での仕事は、地元在住者からは、悪い労働環境や、短い雇用期間から敬遠されがちで、また、季節労働者は、受け入れ期間が予め定められていることもあり、雨水依存で収穫時期が流動的になりやすい同国の野菜生産においては「使いづらい」ことから、豪州の野菜農家における働き手としては、バックパッカー(ワーキングホリデーにより働く人)がその中核を担っている。

また、同時期に豪州農業資源経済科学局が公表した農業部門の雇用調査によると、野菜農家の支出のうち、雇用労働は最大のシェアとなっており、約3割を占めるとされている。また、野菜農家の場合は、収穫やパッキングなど一時的な作業に集約的な労働力を要することから、年間を通じての雇用は2割程度と少なく、逆に季節雇用が半数を占めているとされている。

ワーキングホリデーにより働く人への依存が高い現状について、報告書では、以下の2点から警鐘を鳴らしている。

・原則として88日間の短期雇用(申請により1年間の延長が可能)で、技術的な訓練も施されないため、ノウハウが蓄積されず、結果として、長期的な産業の生産性に悪影響を及ぼす。

・昨今、議論の的となっている「バックパッカー税」(注)の導入についての議論の動向次第では、農家の経営に悪影響を与える可能性がある。

報告書では、季節労働者の受入対象国を、大洋州周辺国に限定しているものを、インドネシアや台湾、韓国に拡大し、人材の裾野を広げたり、ワーキングホリデーの滞在期間を延長したりといった、大胆な改革の必要性を提言している。

(注) ワーキングホリデーにより働く人に対しては、これまで、居住者よりも低い所得税率が課されてきたが、今般、改正により税率が15%に引き上げられることとなっている。

3 流通動向

(1) 国内消費

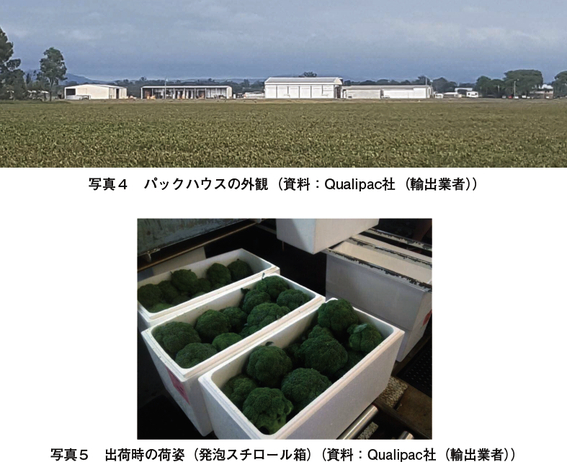

生産されたブロッコリーは、9割が国内に仕向けられており、小売・外食産業向けとして生鮮出荷されている。収穫後2時間以内に5度以下まで予冷されたのち、パックハウス(収穫した野菜を包装する作業小屋のようなもので、農家に併設されていることが一般的)にて包装、出荷される(写真4)。出荷時の荷姿は、8キログラムの発泡スチロールが多いが、近年は環境への配慮から、200キログラムの通いコンテナ(プラスチック製)などの利用も増えてきている(写真5)。

前述の通り、小売業界は寡占が進み、生産者の立場は弱くなりがちであるため、生産者は、卸売向け出荷や輸出向けなど、リスクヘッジの観点から多様な出荷先を確保していることが多い。

なお、国内消費は以前から旺盛であったが、近年はさらに増加傾向にある。1人当たり消費量で見ると、1999年は1.7キログラムであったが、2014年は2.6キログラムまで増加している。

(2) 輸出

世界の生鮮ブロッコリーの輸出量(注1)は200万トンで、中国(60万トン)、米国(30万トン)、オランダ(15万トン)など、上位3カ国で過半を占める一方、豪州(1000~2000トン)のシェアはごくわずかとなっている。

豪州産ブロッコリーは、人件費が高く、国際市場での価格競争力が弱いこともあり、国内向け生鮮出荷が約90%、国内の加工業者向けが約6%、輸出向けはわずかに4%程度となっている。大規模な商業生産者であっても、輸出仕向け割合は3割程度にとどまるとされている。

輸出量は、台湾向けは2008年以降、シンガポール向けは2011年以降、それぞれインドネシア産や韓国産、中国産との価格競争に敗れたことに加え、2013年から14年にかけて、主産地の一つであるクイーンズランド州で、ラニーニャ現象による豪雨や大洪水で生産量が大幅に減少したこともあり、2009年から低迷が続いていた。しかし、シンガポール向けが2013年に増加に転じたことに加え、後述の輸出促進活動が奏功し、日本向けが急増したことなどを受け、2014年以降、大幅な増加を続けている(表4)。

近年、豪州はブロッコリーを含め、農産物全般の輸出増加を目標に、さまざまな取り組みを行っている。特にクイーンズランド州は、2014年に州政府主導で市場調査を行ったり、青果物の輸出促進イベントへ出展したりと、距離的に近いアジア向けに農産物の輸出拡大を図っている。また、同州では2016年、ドバイなどの中東諸国へ氷詰めせず輸出できるMA包装(注2)が開発された(写真6)。氷は輸送重量の約3割を占めるため、MA包装による輸出が可能となれば、輸送コストの削減につながるとして、日本を含めたアジア向けへの使用も検討されている。

なお、同州は、今後2年で対日輸出量を3倍に増やしたいとしており、同州農業水産省は、新しい圃場やパックハウスの整備、バイヤーの招聘、商談会出展といったビジネス支援を拡充するとしている。

対日輸出の場合は、段ボール製の梱包資材で包装されることが多い。米国で使用される対日輸出向け包装とほぼ同じ、ワックスでコーティングされた「フィールドパック」と呼ばれる箱に氷詰めされ、マイナス2度~0度に保たれた状態で出荷される(写真7)。ブロッコリーの箱はパレットに積まれ、40フィートのリーファーコンテナで、主にブリスベン港から、約2週間かけて日本へ輸送されている。

輸出前、総量の2%(または600個)に相当するサンプルが害虫検査に出され、問題がなければ州農業省が植物検疫証明書を発行する。また、日本着地後にも、植物検疫検査と食品検疫検査(農薬残留物の検査など)が行われ、害虫が確認された場合には返却されるか、臭化メチルくん蒸による消毒処理が行われる。

注1:HSコード:0704.90(アブラナ科の野菜、カリフラワー・芽キャベツ以外(キャベツやはくさい、ケールなど)で抽出。ブロッコリーは、このうち約9割を占めているとされる。

注2:Modified Atmosphere Packagingの略。包装した商品内を一定の環境に保つことで、鮮度をより長く保持することができるとされる。

4 日本市場での位置付け

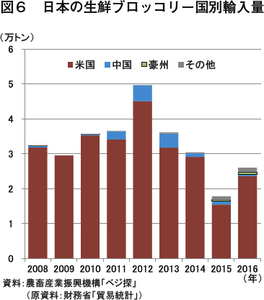

日本におけるブロッコリー収穫量は12~13万トン、輸入量は2~3万トンと、輸入品のシェアは国内流通量の1~2割となっている。輸入量の国別内訳を見ると、米国産が9割を占めており、豪州産はわずか数%にとどまっている(図6)。

豪州産の輸入量は、1990年代には1000~2000トンであったが、生産コストの増加や、豪ドル高で推移する為替レートの影響などを受け、米国産との価格競争に敗れたことから、2005年以降、輸入量は大きく減少し、低迷が続いていた。

しかし、クイーンズランド州の輸出促進プログラムや日豪EPA発効による関税撤廃などを追い風に、2015年以降は増加し、2016年には630トンの輸入実績があった。

同州の農業団体によると、米国産の対日輸出の減少や、日豪EPAの発効、豪ドル安で推移する為替相場などを契機に、日本市場への関心が高まったとしており、価格面では米国産をはじめとした他国産より高いものの、品質の良さなどをセールスポイントとして売り込んでいきたいとしている。

輸入業者によると、豪州では、ブロッコリーを大きく育てて出荷する習慣があり、米国産(1ケース当たり38個)よりも一回り大きなサイズ(同28個(氷なしで9キログラム))で出荷されるのが一般的である。しかし、対日輸出向けは、手に収まるサイズが好まれ、豪州産の一般的なサイズでは「小売店で購入して持って帰るにはやや大きい」と感じられる傾向が強いことから、やや小ぶりの状態で収穫、出荷しているという(写真8)。日本では、豪州産ブロッコリーは主に小売店などでの販売に仕向けられ、外食や加工向けは1割程度と推定される。

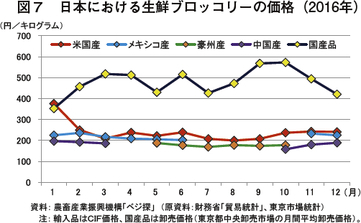

豪州産は、一般に、米国産に比べ輸入価格が割高であるため、日本の小売市場では競争力が弱いとされてきた。輸入業者によると、豪州産は、米国産と比べて店頭小売価格が約3割高となっていたことが多かったとされる。しかし、米国産は近年、主産地(カリフォルニア州)の干ばつや、米ドル高・円安で推移する為替相場の影響もあり、輸入価格が上昇しており、豪州産との価格差はさほど見られなくなっている(図7)。

輸入業者によると、豪州産については、品質の良さといった付加価値をセールスポイントとして、日本での需要創出を図っているとのことであった。豊かな土壌と長い日照時間に恵まれたクイーンズランド州などで栽培されたブロッコリーは、高品質とされ、形も良いことから、今後も需要増加が見込まれるとしている。

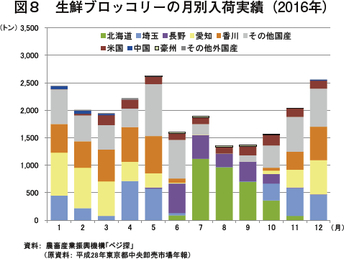

東京都中央卸売市場における豪州産の入荷量は、ごくわずかだが、比較的多く輸入されるのは6~9月である。この時期(夏秋期)は、北海道や長野など、生産が寒冷地に限定され、入荷量が減少する端境期となっている(図8)。

なお、近年、豪州産の輸入時期と重複する、北海道産の生産量が増加しているが、これは、機械化の進展や、コメからの転作による作付面積の増加が背景にあるとみられる。

5 おわりに

豪州のブロッコリー生産は、近年安定的に推移している中、日豪EPAや、クイーンズランド州による輸出促進政策もあり、輸出の増加が見込まれている。

一方、日本のブロッコリー需要は、出荷量がここ20年で1.5倍近くに増加するなど、堅調に推移している。国産の生産量が少なくなり、輸入品の需要が高まる端境期は、ちょうど豪州産の生産量のピークと重なる。

現在、日本にとって最大の輸入先国は米国であるが、豪州産の安定した供給が長期的に実現すれば、国内市場における豪州産のシェアは伸びる可能性があり、今後の動向が注目される。