海外情報(野菜情報 2017年5月号)

海外情報(野菜情報 2017年5月号)

豪州の野菜生産者の経営動向

調査情報部 根本 悠

【要約】

日本にとって冬季を中心に野菜の主要な輸入先の一つである豪州では、広大な国土の中の限られた地域で、さまざまな野菜が生産されている。豪州の野菜生産者の現金収支などの経営動向は、おおむね安定しているものの、規模の大小による差も見られている。今後の野菜生産経営においては、より単価の高い品目へのシフトや設備投資拡大の有無、労働力の確保が、大きな影響を及ぼすと予想される。

1 はじめに

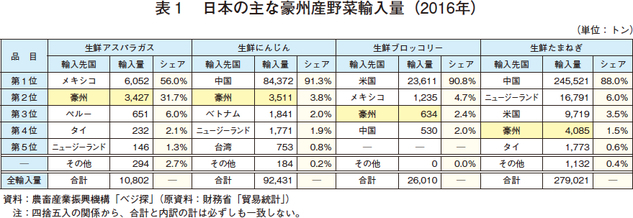

豪州は、南半球に位置する地理的特性から、日本にとって冬季を中心に野菜の主要な輸入先の一つである(表1)。本稿では、豪州農業水資源省(おおむね日本の農林水産省に相当)傘下の政府機関である豪州農業資源経済科学局(ABARES)が2月に発表した、豪州の野菜生産者の経営動向に関する調査結果の概要などを報告する。

なお、本稿中の為替レートは、1豪ドル=88円(2017年3月末日TTS相場:87.84円)を使用した。

2 野菜生産の概要

ABARESは、経営動向調査結果に先がけて、豪州の野菜生産の概要を次のように示している。

(1)野菜生産額

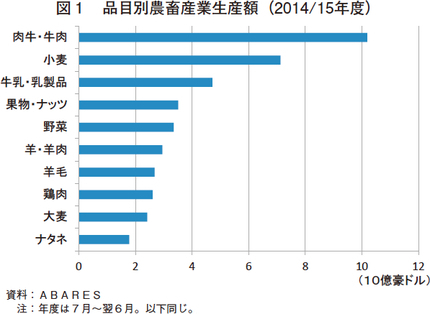

2014/15年度(7月~翌6月)の野菜生産額は34億豪ドル(2992億円)となっている。これは、農畜産業総生産額の約6%に相当し、農畜産業部門の中で第5位となっている(図1)。一方、同年度の野菜の輸出額は、2億9300万豪ドル(257億8400万円)となっており、農畜産物の総輸出額の約1%に相当する。なお、野菜輸出額の約6割が生鮮野菜によるものである。

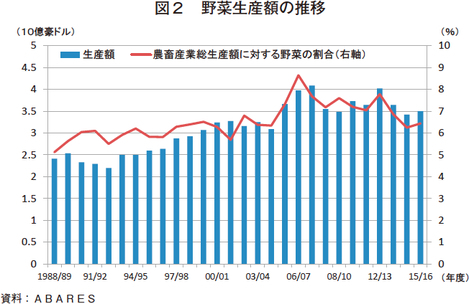

野菜生産額の推移を見ると、1990年代から2006/07年度ごろまで、緩やかな増加傾向で推移してきた(図2)。これは、主に生産者の規模拡大と機械化の進展により生産性が向上したためである。その後は増減を繰り返している。

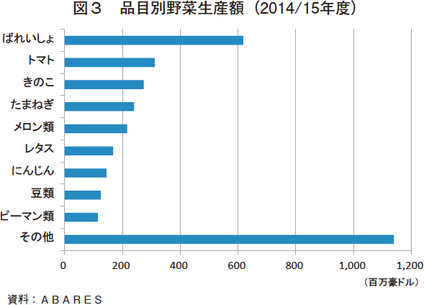

豪州ではさまざまな野菜が生産されているが(写真1)、2014/15年度の総生産額34億豪ドル(2992億円)のうち、ばれいしょが全体の18%を占める最大の生産品目である。次いで、トマト、きのこ、たまねぎ、メロン類、レタス、にんじん、豆類、ピーマン類と続く(図3)。これらに比べれば数量は少ないながらも、一定量生産されている野菜としては、ビート、芽キャベツ、なす、リーキ(西洋ねぎ)、ラディッシュなどが挙げられる。

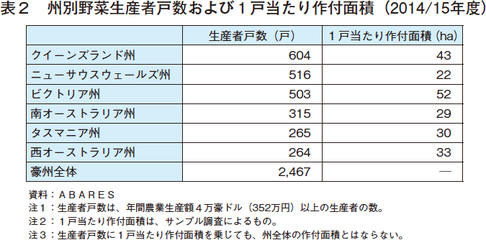

なお、州別の生産額などの詳細は示されていないものの、一定規模(年間農業生産額4万豪ドル(352万円)以上)の生産者戸数およびサンプル調査による1戸当たり作付面積は表2の通りとなっている。

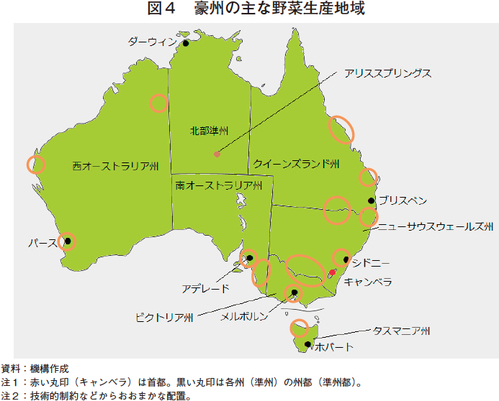

ところで、国土が広大な豪州は、地域により気象環境は大きく異なる。豪州気象局によると、気温は、沿岸部のシドニーでは、月別最高気温の平均は22度、同じく最低気温の平均は14度、内陸部のアリススプリングスは、それぞれ29度、13度となっており、全国的に温暖である上、それほど大きな地域差はない。一方、年間降水量を見ると、シドニーですら1086ミリメートルにとどまり、アリススプリングスに至っては、わずか283ミリメートルとなっており、豪州は全国的に乾燥気候下にあると言える。

こうしたことから、豪州の野菜の主要生産地域は、大都市近郊、沿岸部、内陸部の主要河川を利用したかんがい設備を有する地域など、水資源を確保できる地域となっている(図4)。

(2)野菜生産体系

次に、生産体系を見ると、野菜生産者の87%は、完全な露地栽培となっている(写真2)。一方、10%は、遮光ネットなどの何かしらの設備を利用しており(写真3、4)、残りの3%は水耕栽培である。遮光ネットなどは、主にトマトときゅうりに利用されており、収量の増加、品質の安定に寄与する一方、生産コストの増加を招くため、一定の増収が得られることが前提となる。また、天候の影響を緩和するため、ほとんどの野菜生産者は、かんがい、地下水、ため池などを利用して、水の確保に努めている。

(3)野菜の出荷

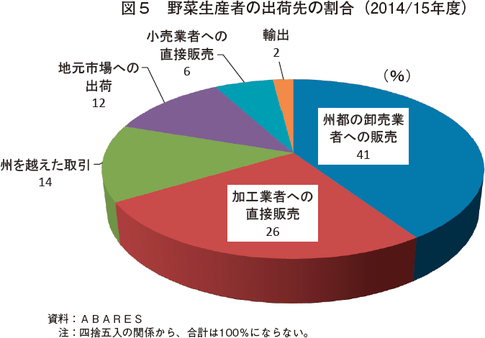

野菜生産者は、ほとんどが国内市場向けに生産している(図5)。そのため、野菜価格の変動は、輸出市場の影響よりも、もっぱら国内市場の動向によるところが大きく、短期的には需要の変動よりも供給の変動によるところが大きい。

3 経営動向

以上の野菜生産の概要を踏まえた、野菜生産者の経営動向調査の結果は以下の通りとなっている。なお、本調査の対象は、年間の農業生産額が4万豪ドル(352万円)以上であり、主に野菜を生産している2467戸の生産者から抽出された、304戸の生産者である。

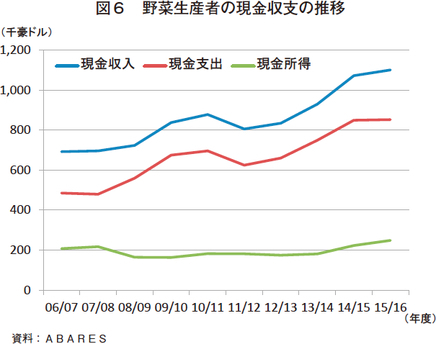

(1)現金収入

2008/09年度以降、野菜生産者の現金収入は、増加傾向で推移している(図6)。これは野菜生産全般の傾向として、各生産者の規模拡大と農作物生産のうち野菜の割合が増加していることが影響している。また、重量は重いが安価な野菜(にんじん、たまねぎ、ばれいしょ、トマト)から、より価格の高い野菜(ブロッコリー、さやいんげん、さやえんどう、レタス)へと生産者の品目選択が変化していることも背景にある。

直近では、2014/15年度は、単収向上に伴う生産量の拡大に伴って増加し、2015/16年度は、ばれいしょやトマトの価格上昇を受けて増加している。

(2)現金支出

2008/09年度以降、野菜生産者の現金支出も、現金収入同様、増加傾向で推移している。主な支出は、雇用労働費、収穫作業などを委託するコントラクターに対する契約代金、肥料費、機器の維持修繕費、種苗費、輸送費となっている。

直近では、2014/15年度は、作付・収穫面積の拡大に伴って全般的に生産コストが増加したことから増加しており、2015/16年度もわずかながら増加している。

(3)現金所得

以上のように、現金収入と現金支出がともに増加した結果、現金所得(現金収入-現金支出)は、おおむね横ばいで推移してきた。しかしながら、2014/15年度以降に限っては、現金収入の増加の影響がより強く作用しており、現金所得は、緩やかな増加傾向となっている。

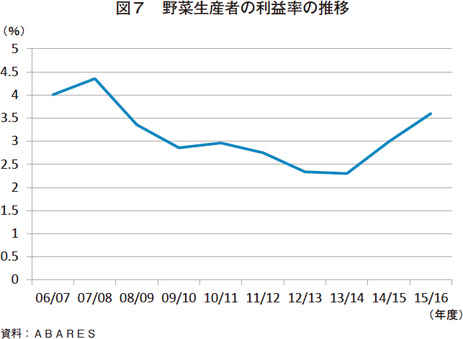

(4)利益率

次に、野菜生産者の利益率(利益(注)/期首資本額)について見ていく。従来、野菜生産は、他の農業部門に比べ利益率は高く推移していた。これは、気象環境や市場動向に応じて柔軟に生産コストを調整してきたことを反映している。近年の利益率の推移を見ると、2008/09年度以降、2013/14年度まで低下傾向で推移し、その後再び増加している(図7)。この間、現金所得はおおむね横ばいで推移していることを踏まえると、賃貸料、減価償却費や家族労働費など、現金所得には加味されないさまざまな要素が影響していることが考えられる。

ところで、ABARESは、野菜生産者を利益率の高さに応じて上位25%、中位50%、下位25%に区分し、分析を行っている。2014/15年度の上位25%の生産者の利益率は約11%となっており、現金収入の額も下位25%の生産者に比べて多い。現金収入は、必ずしも利益率と比例するものではないが、農場の規模拡大、集約化、高価格品目への転換によって、現金収入の多い(規模の大きい)生産者の方が、その時々の状況に適切に対処している傾向がある。

一方、2014/15年度の下位25%の生産者の利益率は8%となっている。これらの生産者は、比較的規模が小さく、将来的な離農や野菜から他の農産物への転換の可能性も示しているものの、その多くは、農業以外の収入に依存している側面もある。

なお、2012/13年度から2014/15年度の間に実施された、今後5年間の野菜生産の継続可能性に関する聞き取りでは、離農可能性については、上位25%の生産者は6%であったのに対し、下位25%は19 %であった。また、他の農産物への転換可能性については、上位25%の生産者は5%であったのに対し、下位25%の生産者は17%と、いずれも利益率の低い生産者の割合の方が高くなっている。

(注)利益=現金所得+賃貸料等収入+受取利息±在庫評価額増減-減価償却費等-家族労働費

コラム1 豪州の野菜生産・輸出見通し

ABARESは3月、経営動向調査結果とは別に、農畜産物全般の需給見通しを報告しており、その中で、野菜の生産・輸出見通しについても発表している。

1 野菜全般

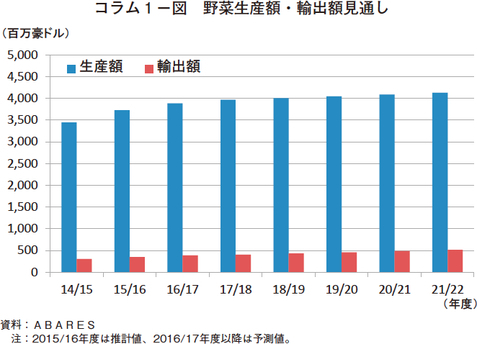

2015/16年度の野菜生産額は36億7500万豪ドル(3234億円、前年度比3.5%増)に増加し、中期的には、2021/22年度に41億2800万豪ドル(3632億6400万円)まで増加すると見込まれている(コラム1-図)。これは、人口増加による国内市場の拡大と輸出需要の増加の双方によるものとされている。

2015/16年度の輸出額は、3億4400万豪ドル(302億7200万円、同17.4%増)と、ばれいしょ、にんじん、アスパラガスを中心に増加している。なお、輸出額の約7割は生鮮野菜によるものであり、主な輸出先は、シンガポール、アラブ首長国連邦、日本、マレーシアとなっている。近年、合意・発効された日豪経済連携協定(EPA)、韓豪自由貿易協定(FTA)、中豪自由貿易協定(FTA)による市場アクセスの改善も輸出拡大を後押ししているとしており、2021/22年度には5億1400万豪ドル(452億3200万円)まで増加すると見込まれている。

2 ばれいしょ

ばれいしょ生産量は、長期的に減少傾向で推移しており、2014/15年度の生産量は、120万トンとなった。これは、ばれいしょ生産の約半分が仕向けられる加工部門において、輸入加工品との競合などから、需要が減少していることが背景にある。こうした傾向は今後も続くと予想され、2021/22年度の生産量は、110万トン前後まで減少すると見込まれている。

一方、ばれいしょの価格は、1年以上安定して推移してきたが、2016年9月中旬から2017年1月中旬にかけて、2倍に上昇している。これは、2016年、主産地において豪雨と局地的な洪水が発生し、生産減少への懸念が生じたためである。なお、豪州では植物検疫上、生鮮ばれいしょは輸入できず、国内生産の減少を補完できないため、国内の生産動向が強く価格に影響を及ぼす傾向がある。

3 芽キャベツ

2014/15年度以降、芽キャベツの輸出量は大幅に増加している。これは、豪ドル安の為替傾向とアジア諸国からの需要によるものであり、特に、2014年の韓豪FTA発効以来、韓国向けの増加が顕著となっている。同FTAにより、韓国の芽キャベツの輸入関税は、発効前の従価税27%から、2017年には11.5%まで低下しており、2019年末には撤廃される予定となっている。

4 投資と借り入れ

さらに、ABARESは、野菜生産に関連する投資と借り入れなどの動向についても調査している。

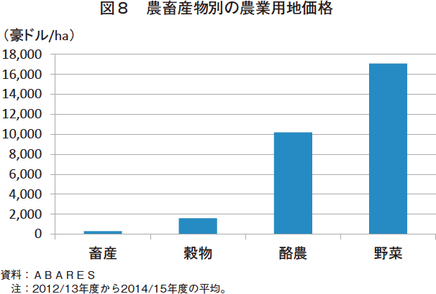

(1)土地

ABARESはまず、農業生産に当たって最も重要となる土地について言及している。年度ごとの推移は示されていないが、野菜生産者が所有・経営する農地の価格は、他の農産物生産に向けられる農地の価格よりも高い(図8)。これは、野菜生産に向けられる土地は、土壌の栄養分が豊富であり、都市部に比較的近いためである。また、将来的な宅地開発への期待も、都市近郊の野菜生産地域の土地価格が相対的に高い一因となっている。

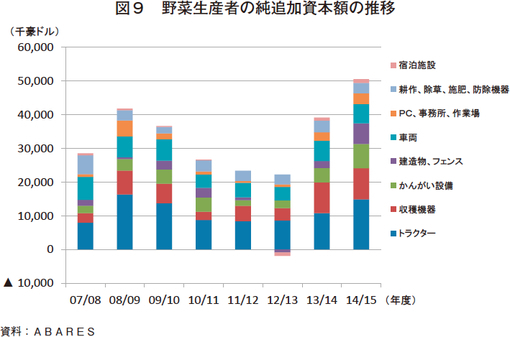

(2)追加資本

次に、純追加資本額(購入した施設などの評価額と、売却した施設などの評価額との差)の推移を見ると、おおむね現金所得の推移と連動している(図9)。ただし、2008/09年度から2009/10年度にかけて、比較的高水準で推移しているが、これは、世界金融危機に伴い、豪州連邦政府が主に小規模事業者への支援を目的として、新たな資産の所有に対して定率の一時的な支援金を給付したことが背景にある。

(3)自己資本比率

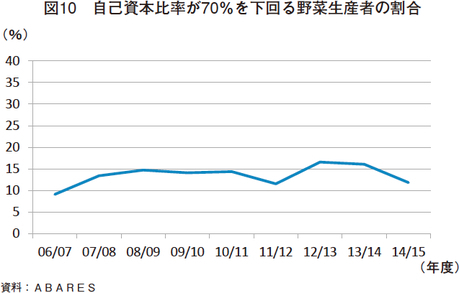

さらに、自己資本比率に関しても言及している。一般的に、新規借り入れに必要な農業経営の自己資本比率は、70%超とされている。そうした中、2006/07年度以降の野菜生産者の平均的な自己資本比率は83%から90%の間という比較的高い水準で推移している。また、70%を下回る野菜生産者の割合は20%にも満たない(図10)。こうしたことから、野菜生産者は長期的に見ても、比較的健全な農業経営を維持していると言える。

(4)借り入れ

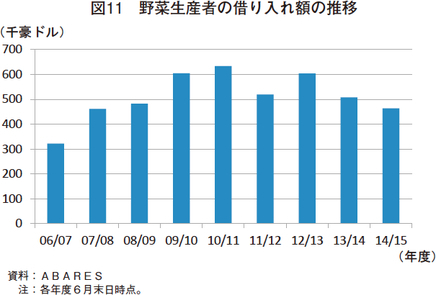

加えて、野菜生産者の借り入れ額の推移を見ると、2006/07年度から2010/11年度にかけて増加した後、ここ数年は、現金収支の改善もあり、減少傾向で推移している(図11)。2014/15年度の借り入れ額のうち、40%は土地購入に向けられ、35%は通常の運転資金、25%は建設、土地開発、機械などその他の用途に向けられている。

なお、2014/15年度について、借り入れ額が増加した経営体の主な増加要因は、土地の購入、機械の購入、現金収支の赤字補填となっている。

(5)利払い

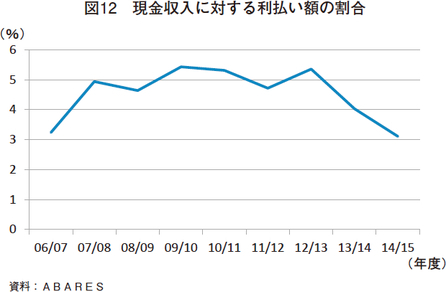

近年の野菜生産者の利払いの状況を見ると、おおむね現金収入の4~5%を利払いに当てている(図12)。ただし、直近では、現金収入の増加、利率の低下、借り入れ額の減少により低下しており、2014/15年度は3.1%となっている。

コラム2 豪州の野菜生産と「バックパッカー税」問題

豪州の野菜・果物経営における近年の大きな話題の一つが、「バックパッカー税」問題である。これは、豪州における野菜・果物の収穫において、貴重な労働力となっている、ワーキングホリデービザ取得者(以下「ワーホリ滞在者」という)に対する課税をめぐる論争である。

従来、ワーホリ滞在者は、税制上「豪州居住者」と位置付けられ、収入が1万8200豪ドル(160万1600円)以下の場合、所得税が免除されてきた。しかし、2015年、政府がワーホリ滞在者を「豪州非居住者」と位置付け、32.5%の所得税(いわゆるバックパッカー税、ただし、収入が8万豪ドル(704万円)超の高額所得者にはより高率の課税)を課すと発表したことに端を発している。

同発表を受け、野菜・果物生産者の間では、ワーホリ滞在者の減少による労働力の不足への懸念が高まり、次第に、与野党間の政治問題へと発展した。1年半に及ぶ論争の末、最終的に2016年12月、与党と一部の野党の歩み寄りにより、税率を当初案の32.5%から15%まで引き下げることで決着した。これを受け、豪州の野菜生産者団体であるオース・ベジは、長きにわたった政治論争には不満を示しつつも、「問題の決着を歓迎する。業界が恐れていた32.5%という税率が退けられたことは喜ばしい。不安定な状況から開放されたことで、ようやく前進できる。」とし、一定の評価を与えている。ただし、比較的低率に落ち着いたとはいえ、バックパーカー税が導入されることで、野菜生産者にどの程度の影響が出てくるのかについては、今後の一つの焦点になると思われる。

5 おわりに

野菜生産は、豪州の農業の中でそれほど大きな比重を占めるものではないが、ABARESの調査結果を見ると、野菜生産者の現金収支、自己資本比率、利払い率などは、いずれも比較的安定していることがうかがえる。豪州の野菜生産は、乾燥気候により気候変動の影響が不可避な環境下にあるが、そうした中で、より単価の高い野菜品目へのシフトや、遮光や水資源の確保に向けた設備投資の拡大、そして労働力の確保が、今後の経営動向に大きく影響を及ぼしていくものと推察される。