海外情報(野菜情報 2017年3月号)

海外情報(野菜情報 2017年3月号)

主要国の野菜の生産動向等

調査情報部

1 中国

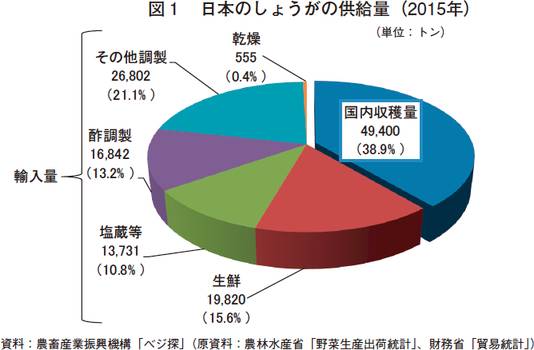

日本が輸入するしょうがは、約8割が中国産であることから、今月号では、山東省を中心に中国のしょうがの生産動向等を紹介する。(1)日本における中国産しょうがの位置付け

日本のしょうが供給量の約6割は輸入品となっている。小売向けの生鮮品が中心の国内産と異なり、輸入品はさまざまな形態があり、それぞれが一定の割合を占めている(図1)。一例としては、「塩蔵等」には、貯蔵・加工に適するよう塊茎のみの状態で塩漬けしたもの、「酢調製」には、すし店の「がり」、「その他調製」には、チューブ入りしょうがの原料、「乾燥」には、チップや粉末状のしょうがの原料などが該当する。一方、それぞれの形態ごとに国別の輸入量を見ると、いずれの形態も、中国は主要な輸入先となっており、塩蔵等、その他調製では、タイ、ベトナムなどの近隣諸国から輸入されている(表1)。

なお、本稿中の為替レートは1元=17円(2017年1月末日TTS相場:16.90円)を使用した。

(2)生産動向

中国のしょうがの主産地である山東省におけるしょうがの生産は、濰坊市、青島市、煙台市、莱蕪市、臨沂市、日照市などを中心に行われている(図2、写真1)。

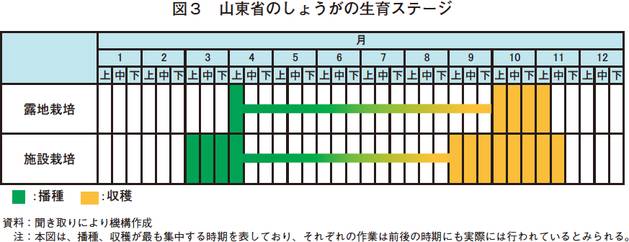

山東省では、同省の気象・土壌環境に適した品種とされる「面姜」が主に利用されている。また、露地栽培が中心であり、4月上旬に播種し、10月から11月上旬にかけて収穫される。一部では施設栽培も行われており、3月上旬に播種を開始し、9月から11月中旬にかけて収穫される(図3)。

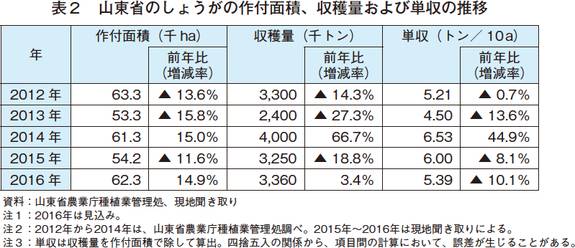

近年の生産動向を見ると、2013年は、収穫期の干ばつなどの影響から、収穫量は前年を下回った。その結果、2013年後半に価格が上昇したことから、2014年は、作付面積、収穫量ともに前年を上回ったが、それを受けて、再び価格が下落し、2015年は、作付面積、収穫量ともに前年を下回った。2016年は、作付面積は前年をかなり大きく上回ったものの、6月の季節外れの雹、7月から8月の水害、9月の干ばつと気象災害にさらされたことから、収穫量は3.4%の増加にとどまった(表2)。

(3)生産コスト

10アール当たり生産コストの動向を見ると、2016年は1万5622元(26万5574円、2013年比10.2%増)と、かなりの程度増加している(表3、写真2)。項目別に見ると、近年の中国の野菜生産で恒常化している土地代と人件費の増加に加え、肥料農薬費の増加も見られている。一方、種苗費は減少しているが、しょうがは自家採種が一般的であるため、しょうがの相場の変動を反映したものとなっている。

(4)価格動向

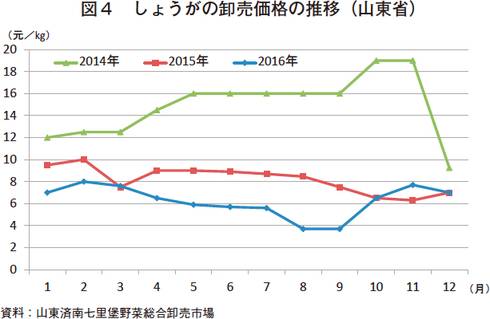

近年の山東省のしょうがの価格推移を見ると、2014年は、前年の収穫量の減少を受けて高水準で推移したものの、2014年の収穫が豊作となったことを受け、同年末に急落した。その後は、比較的小幅な変動の後、2015年の収穫量が低水準となったことから、2016年後半以降は、上昇傾向となっている(図4)。こうした傾向を受け2016年末以降、生産者、流通業者ともにしょうがの売り惜しみをする傾向が強まっているとみられており、2017年前半の価格は、上昇傾向で推移すると見込まれている。

(5)国内向け出荷動向

山東省で収穫されたしょうがの8~9割は、国内向けに出荷されており、北京、天津など比較的近い華北の大都市に加え、華南の大都市にも仕向けられている。ただし、国内仕向けのうち1~2割は、冷蔵倉庫に貯蔵され、翌年に販売される。また、卸売価格の変動に応じて、国内仕向け比率は変動しており、卸売価格が高水準で推移した2014年には、94%に達した。

なお、しょうがは長期貯蔵が可能であり、生産者や流通業者は相場に応じた出荷調整を行っている。

(6)輸出動向

山東省産のしょうがは、日照市などの加工・輸出企業に集められ、さまざまな形態で輸出されている(写真3)(注1)。しょうがの輸出量は、国内の卸売価格に大きく左右される。2014年は、11月ごろまで国内卸売価格が高水準で推移したため、輸出量は減少した。一方、2015年以降は、卸売価格の低下を受けて、輸出量は増加傾向にあるものの、世界的にしょうがの需要は低調に推移しており、今後も国内相場に応じた変動が予想される。

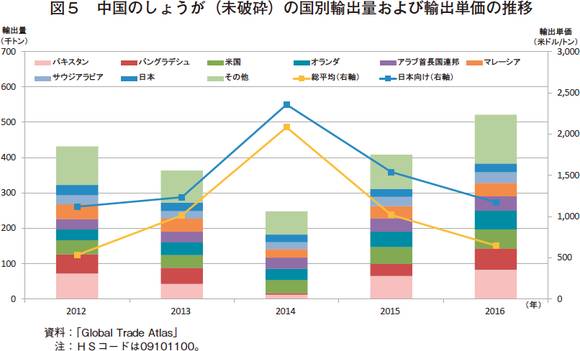

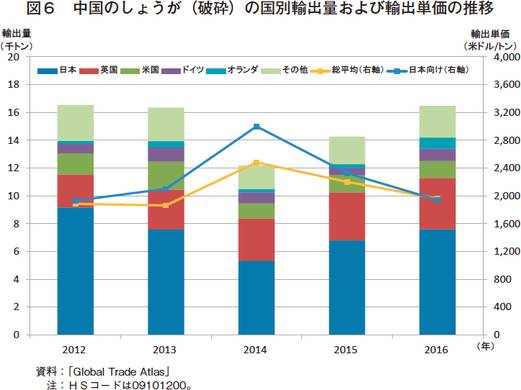

輸出先は、未破砕のもの(注2)は、南アジア、米国、中東などさまざまな地域に輸出されており、日本向けは比較的少ない(図5)。一方、破砕されたもの(注3)は、日本向けが約半分を占め、その他の主な輸出先は欧米各国となっている(図6)。

注1:中国の関税分類上、データは、「未破砕」または「破砕」の分類で取得可能。

注2:生鮮品や多くの塩蔵品など、塊茎の形状のままのもの。

注3:一部の調製品など、粉状などに加工されたもの。

2 米国

米国からは、日本への輸出が多いブロッコリー、レタス、セルリー(セロリ)(以下「セルリー」という)、たまねぎについて、それぞれの主産地であるカリフォルニア州またはワシントン州の動向などを紹介する。また、トピックスとして、近年のたまねぎの生産概況を報告する。(1)ブロッコリー、レタス、セルリーおよびたまねぎの生産動向

ア ブロッコリー

(ア)作況および作付面積

2017年1月初旬、カリフォルニア州は全域で豪雨に見舞われた。1月の第2週、サンタバーバラ郡サンタマリアでは、湿気による花蕾腐敗病の発生が報告された。また、サンタマリアおよびモントレー郡では、圃場の冠水によりトラクターが使用できず、直播作業に約1週間の遅れが生じた。このため、4月下旬の供給不足が見込まれている。

なお、本稿中の為替レートは、1米ドル=115円(2017年1月末日TTS相場:114.81円)を使用した。

(イ)生産者価格

2016年11月の生鮮ブロッコリーの生産者価格は、出荷量の増加に加え、前年の価格高の反動により、前年同月比44.8%安の1キログラム当たり0.79米ドル(91円)となった(表1)。

2017年1月の第2週時点では、インペリアル郡産やリバーサイド郡産は、1カートン(14個入り)当たり約8.5米ドル(1キログラム当たり0.82米ドル:94円)で取引されていた。なお、サンタマリア産は高値で取引されていたとされるが、取引量が少なかったため、米国農務省は市場価格を公表していない。

また、1月の豪雨によりカリフォルニア州産の品質にバラツキが生じ、出荷量が減少したため、ブロッコリー生産量が全米第2位のアリゾナ州産の価格も上昇傾向にある。

(ウ)対日輸出動向

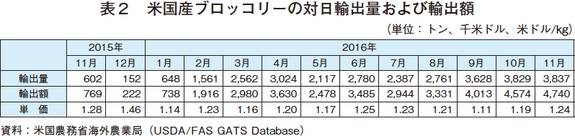

2016年11月のブロッコリーの対日輸出量は、前年同月比6.4倍の3837トンと、2016年の最大値を更新した(表2)。この要因として、台風や降雨による日本での国産品の品薄が考えられる。また、輸出単価は同3.1%安の1キログラム当たり1.24米ドル(143円)と、前月からやや上昇した。

(エ)東京都中央卸売市場のブロッコリー入荷量および価格

2016年11月の東京都中央卸売市場の米国産ブロッコリーの入荷量は、前年同月比2.7倍の150トンと前年を大幅に上回った。卸売価格は1キログラム当たり351円となり、大きく上昇していた前月から下落した(表3)。なお、同月、同市場で最も入荷量が多かったのは埼玉県産であるが、前年同月比61.9%減の約508トンであり、卸売価格は、米国産を大幅に上回る同501円であった。

イ レタス

(ア)作況および作付面積

カリフォルニア州では、12月は寒波により結球レタスの供給が限られ、1月初旬時点では、結球レタスおよびロメインレタスの出荷量はやや少なく、リーフレタスは、出荷量は安定していたものの、品質は例年並みとの報告があった。1月は豪雨の影響によるカビの発生も見られ、モントレー郡やサンタマリアでは、直播作業に遅れが生じているため、4月上旬のリーフレタス、4月中旬の結球レタスに供給不足が見込まれている。

(イ)生産者価格

2016年11月の結球レタスの生産者価格は、生産量の増加に伴う需給の緩みから、前年同月比55.3%安の1キログラム当たり0.59米ドル(68円)と、前月からは上昇したものの、なお低調に推移した(表4)。

1月の価格は、需要が落ち着いていることから、低い水準で推移している。1月第2週の時点では、結球レタスは1カートン当たり約6.5米ドル(1キログラム当たり約0.29米ドル:約33円)、ロメインレタスは同約8米ドル(同0.35米ドル:約40円)、グリーンリーフレタスは同約7米ドル(同0.31米ドル:約36円)で取引されていた。

(ウ)対日輸出動向

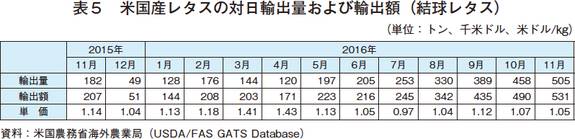

2016年11月の結球レタスの対日輸出量は、前年同月比2.8倍の505トンで、輸出単価は前年同月比7.9%安の1キログラム当たり1.05米ドル(121円)であった(表5)。一方、結球レタス以外のレタスの対日輸出量は、同約100倍の417トンで、輸出単価は同36.7%高の1キログラム当たり2.16米ドル(248円)であった(表6)。輸入量増加の要因として、米国産の出荷が安定していることに加え、台風による国産品の不足と価格高騰があるとみられる。

(エ)東京都中央卸売市場のレタス入荷量および価格

2016年11月の東京都中央卸売市場の結球レタス以外の米国産レタス(ロメインレタス、フリルレタスなど)の入荷量は、前年同月比4倍の1.6トンで、卸売価格は1キログラム当たり106円(前年同月比76.2%安)であった(表7)。なお、同月には、米国産結球レタスの入荷はなかった。

ウ セルリー

(ア)作況および作付面積

1月、カリフォルニア州南部で定植が行われているが、豪雨により、作業に影響が出ている。また、1月第2週時点では、品質は良好と報告されていたが、品薄感があった。

(イ)生産者価格

2016年11月のセルリーの生産者価格は、感謝祭(11月24日)に向けた需要の増加により、1キログラム当たり0.59米ドル(68円)と前月から上昇したが、前年同月比では34.4%安となった(表8)。

1月第2週の時点では、カリフォルニア州南部の生産者から品薄感が報告されたものの、価格は安定して推移した。サンタマリア産は1カートン(24茎)当たり約8~8.5米ドル(1キログラム当たり0.29~0.31米ドル:33~36円)、オックスナード産は約9米ドル(同0.33米ドル:38円)で取引された。

(ウ)対日輸出動向

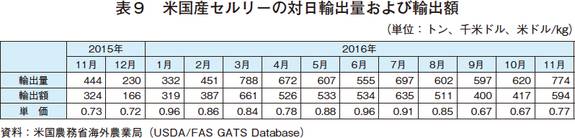

2016年11月のセルリーの対日輸出量は、前年同月比74.3%増の774トンで、輸出単価は、前月から上昇し、前年同月並みの1キログラム当たり0.77米ドル(89円)となった(表9)。

(エ)東京都中央卸売市場の入荷量および価格

2016年11月の東京都中央卸売市場の米国産セルリーの入荷量は、前年同月比37.5%増の33トンで、卸売価格は同22.8%高の1キログラム当たり210円であった(表10)。なお、同月に最も入荷量が多かったセルリーは静岡県産(280トン)であり、価格は米国産を大幅に上回る同355円であった。

エ たまねぎ

(ア)作況および作付面積

ワシントン州では、たまねぎの収穫は10月中旬にほぼ終了した。USDAによると、たまねぎ生産者の85%が9月下旬時点の生育状況を良好と報告しており、収量も多く、過去数年で最も良い生育状況であったとされている。一方、収穫作業における労働力が不足し、これに伴う人件費の上昇で生産コストが押し上げられたとする報告もある。

(イ)生産者価格

2016年11月の生鮮たまねぎの生産者価格は、特にワシントン州の作柄が良好であったことから、1キログラム当たり0.15米ドル(17円)と、安値で推移した(表11)。

1月中旬時点のワシントン州産およびオレゴン州産の黄たまねぎは、1カートン(約18キログラム)当たりコロッサルが約7~8米ドル(1キログラム当たり0.38~0.44米ドル:44~51円)、ジャンボが6.5~7米ドル(同0.36~0.39米ドル:41~45円)、ミディアムが6.5米ドル(同0.36米ドル:41円)であった(注)。また、白たまねぎは、ジャンボが17~18米ドル(同0.94~1米ドル:108~115円)、ミディアムが15~17米ドル(同0.83~0.94米ドル:95~108円)であった。

注:全米たまねぎ協会によると、たまねぎの大きさの規格は、コロッサル(直径9.5センチメートル以上)、ジャンボ(同7.6センチメートル以上)、ミディアム(同5.1~8.3センチ以上)が最も一般的な大きさとされている。

(ウ)対日輸出動向

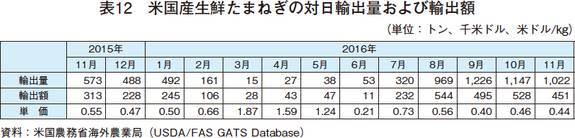

2016年11月の生鮮たまねぎの対日輸出量は、前年同月比78.4%増の1022トンで、輸出単価は前年同月並みの1キログラム当たり0.44米ドル(51円)であった(表12)。この要因として、台風の被害による北海道産の減少が考えられる。

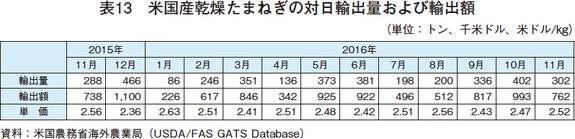

また、同月の乾燥たまねぎの対日輸出量は、前年同月比4.9%増の302トンで、輸出単価は同1.6%安の同2.52米ドル(290円)となった(表13)。

(エ)東京都中央卸売市場の入荷量および価格

2016年11月の東京都中央卸売市場の米国産たまねぎの入荷量は、前年同月比20倍の6.1トンであった。また、卸売価格は同92.4%安の1キログラム当たり101円と、高級レストランなどからの需要により、単価の高いたまねぎが輸入された前年同月を大幅に下回った(表14)。なお、同月に最も入荷量が多かったのは北海道産(1万318トン)であり、価格は米国産を下回る同73円であった。

(2)トピックス

~近年のたまねぎの生産概況~

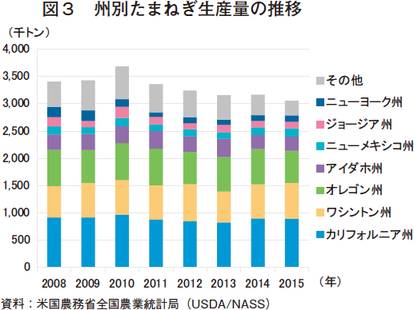

米国のたまねぎの主要生産地は、カリフォルニア州、ワシントン州、オレゴン州であり、これらで総生産量の約7割を占める。2008年からの州別生産量の推移を見ると、カリフォルニア州の生産量は、干ばつなどの影響によりやや減少傾向で推移している一方、ワシントン州は、作付けおよび収穫面積に大きな変化は見られず、ほぼ横ばいとなっている(図3)。

ワシントン州では、夏の終わりから秋にかけて収穫され、乾燥・貯蔵される貯蔵用たまねぎが生産量の9割以上を占め、春から初夏にかけて収穫されて、すぐに出荷される非貯蔵用たまねぎの生産量はごく少量である。2015年のワシントン州のたまねぎ生産量は、66万トンと、猛暑や病害の発生などがあったものの、過去10年のうち2012年に次いで多かった。なお、同州は2014年から2015年の中ごろまで干ばつ傾向となったが、2015年から2016年にかけて山頂付近の積雪が増えたため、かんがい用の水不足が解消されたとする生産者もいる。

2015年の単収を見ると、非貯蔵用はカリフォルニア州が10アール当たり5.6トン、ワシントン州が同4.3トンであった(表15)。また、貯蔵用は、カリフォルニア州が4.8トン、ワシントン州が7.7トンであった。

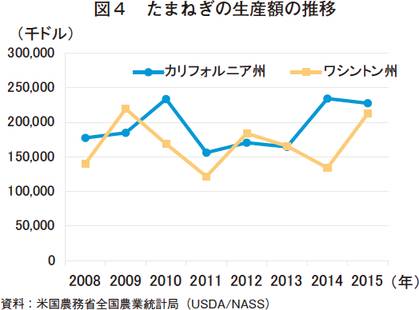

近年、たまねぎの生産額は、ワシントン州とカリフォルニア州はいずれも1億米ドル(115億円)以上で推移しており、2015年はともに2億米ドル(230億円)を超えた(図4)。悪天候などにより生産量が激減した翌年は生産が過剰となる傾向があり、たまねぎの価格が大きく変動する要因となる。

ワシントン州では黄たまねぎの生産が8割以上を占めており、主な品種は、コプラ(Copra)、デイトナ(Daytona)、フロンティア(Frontier)、ピナクル(Pinnacle)、テトン(Teton)、タマラ(Tamara)などである。また、同州では、赤たまねぎ(生産量の1割)と白たまねぎ(少量)も生産しており、貯蔵用赤たまねぎの主な品種としては、レッドウィング(Red Wing)、レッドゼペリン(Red Zeppelin)、タンゴ(Tango)、白たまねぎはブランコドゥロ(Blanco Duro)などが挙げられる。

非貯蔵用は、同州ワラワラ郡原産のワラワラ(Walla Walla)が主要品種であり、黄たまねぎよりも3割以上高い価格で取引されている。

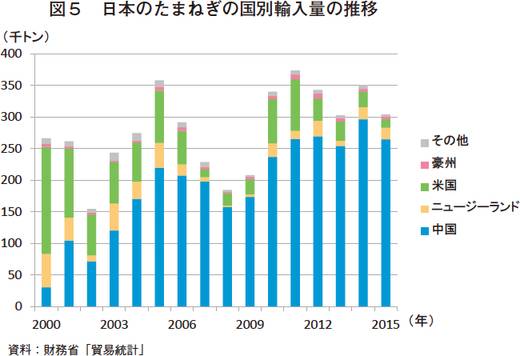

日本は、中国、米国、ニュージーランドなどから生鮮たまねぎを輸入している。2000年代初頭、中国と米国がそれぞれ日本の輸入量の約4割を占めていたものの、2003年以降中国産の急増により、米国産の輸入量は減少した(図5)。2011年以降、米国産の対日輸出量は減少傾向で推移しており、日本の生鮮たまねぎ輸入量に占める割合は1割を下回って推移している。

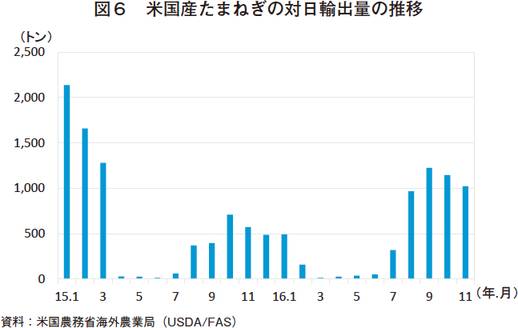

2015年から2016年にかけて、日本ではべと病による佐賀県産などの不作などにより、国産の品薄感が非常に強く、米国産も含め、輸入たまねぎの需要が高まった(図6)。しかし、米国産たまねぎの主な出荷先は、米国内市場およびカナダであり、台湾やメキシコ向けも増加したことから、対日輸出の伸びは限定的であった。他方、2016年7月~11月の対日輸出量は、台風の影響を受けた北海道産の出荷量が減少したことにより、前年同期を上回って推移した。

なお、たまねぎの対日輸出量は、9月~3月に増加する傾向があり、大半は加工・業務用として利用されている。