海外情報(野菜情報 2016年11月号)

海外情報(野菜情報 2016年11月号)

イタリアのトマトの生産状況およびトマト加工品の生産、輸出動向(後編)

調査情報部

【要約】

世界第3位の生産量を誇り、日本市場で大きなシェアを占めるイタリアのトマト加工品の生産について、前月号(2016年10月号)では加工用トマトの生産状況と合わせて報告した。引き続き今号では、同国のトマト加工品の価格・コスト動向や、日本向けも含めた輸出の動向について報告する。4 価格・コスト動向

主に加工用に仕向けられる露地栽培のトマトの平均生産者販売価格は、直近の2014年で前年比9.0%安の1キログラム当たり0.44ユーロ(51円)となった(表6)。ここ数年は、同0.4~0.5ユーロ(46~58円)程度で推移しており、2013年および2014年は特に平均的な水準となった。

なお、本稿中の為替レートは、1ユーロ=115円(9月末日TTS相場:1ユーロ=114.86円)を使用した。

生産者販売価格は、トマト加工業者が加盟する北部のイタリア食品生産工業協会(AIIPA)や南部の野菜ジャム協会(ANICAV)などが、需給動向などを見ながらシーズンごとに生産者団体(PO)と交渉して決定する。

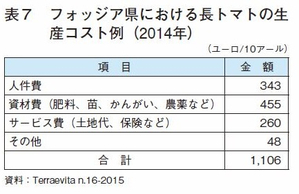

業界紙によると、長トマトの生産コストは、主産地であるプーリア州フォッジア県の農家の2014年の試算で、10アール当たり1106ユーロ(12万7190円)となった(表7)。項目別に見ると、肥料、苗、かんがい、農薬など資材費が最大で、同455ユーロ(5万2325円)と全体の約4割を占める。次いで、人件費が同343ユーロ(3万9445円)と同3割を占める。トマトの生産コストは、肥料、苗、農薬など資材費および燃料費の値上がりによって過去20年間で20%以上の上昇となっている。

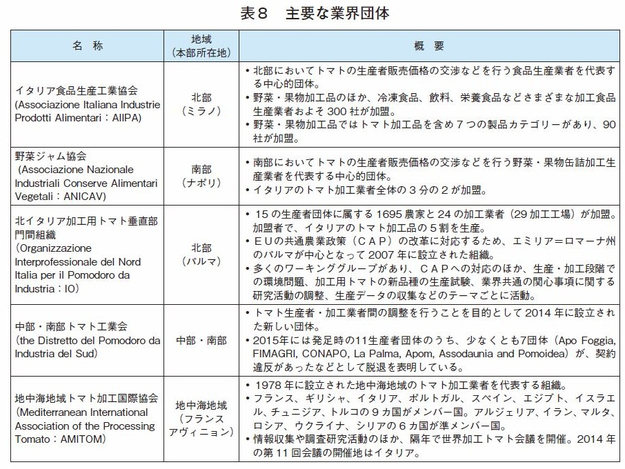

価格交渉などを行う業界団体は、イタリア食品生産工業協会(AIIPA)、野菜ジャム協会(ANICAV)のほか、生産者・加工業者の団体である北イタリア加工用トマト垂直部門間組織(IO)がある。南部では2014年に、中部・南部トマト工業会が設立されたが、メンバーの脱退が相次ぐなどしている。また、地中海地域のトマト加工業者を代表する業界団体としては、地中海地域トマト加工国際協会(AMITOM)がある。

各団体の概要は、表8のとおりである。

5 トマト加工品の輸出動向

(1)輸出先別輸出量・額

イタリアのトマト加工業は、もともと輸出産業として発展してきた。第2次世界大戦後の経済成長により国内市場が拡大したものの、いまだ加工品の6割は輸出向けであり、イタリアの果物・野菜加工品の中でも最も多い輸出品目となっている。輸出される主なトマト加工品は、固形のホール・ダイスのトマトであり、同国のブランド力もあり、このカテゴリーでは世界最大の輸出量を誇る。また、濃縮トマトを原料としたピューレ、ペーストなどその他トマト調製品は、中国に次いで世界で2番目に大きい輸出国となっている。

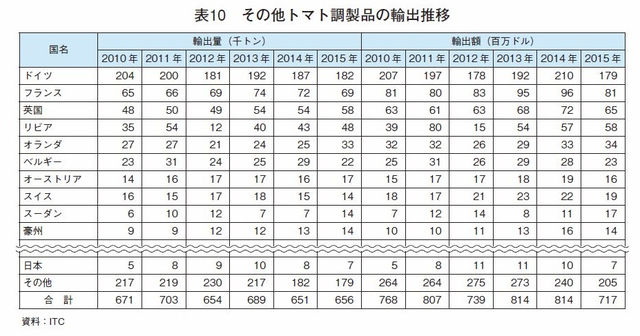

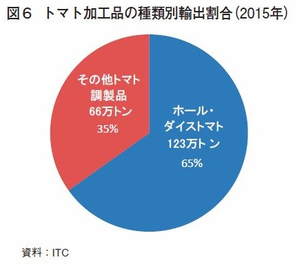

2015年のトマト加工品輸出量は、ホール・ダイスとその他調製品を合わせて前年比2.4%増の188万トンとなった(表9、10)。内訳は、ホール・ダイスのトマトが全体の65%に当たる123万トンで、その他トマト調製品が残りの35%に当たる66万トンとなっている(図6)。輸出量は、ここ数年はほぼ横ばいで安定的に推移しており、ホール・ダイスとその他調製品の割合も近年ほぼ変化なく推移している。

主な輸出市場はEU域内となっており、トマト加工品の輸出量全体の6割弱を占める。中でも、ドイツ、英国、フランスが主要な輸出先となっている。そのほか、オランダ、ベルギーなどへ輸出している。一方、EU域外では、ホール・ダイスのトマトを中心に、米国、日本、豪州の輸出割合が高い。これら主要市場への輸出量は、近年、比較的安定して推移しており、大幅な増減は見られない。

ただし、市場で販売されるトマト缶の8割がイタリアからの輸入品である豪州では、イタリアからのトマト加工品輸出がダンピングに当たるとして、2016年2月、豪州政府が、イタリアのトマト缶生産業者であるFeger di Gerardo Ferraioli社とLa Doria社にそれぞれ8.4%と4.5%のダンピング関税を課すことを決定した。豪州反ダンピング委員会は、EUのトマト生産者に対する補助金(直接支払い)が、イタリアのトマト加工品原料の価格を押し下げ、安いトマト加工品の生産を可能にしているとしている。豪州政府のダンピング関税の適用は、今後の豪州向け輸出に影響を与える可能性がある。なお、豪州政府が、イタリアのトマト缶に対してダンピング関税を課すのは、今回で2回目である。

一方、主要国以外でも、中東(アラブ首長国連邦、カタールなど)、アジア(タイ、インド)、東欧(ブルガリア)など、今後さらなる経済発展と食生活の多様化が見込まれる新興国に対する輸出の伸びが期待されている。

なお、イタリアでは、2000年代後半に中国産の輸入トマト加工品原料を使用した安価なトマト加工品のアフリカ向け輸出が伸び、2009年には19万トンのピークに達した。しかし、その後、原料原産地名の表示を義務付けるEU規則の施行などにより中国からのトマト加工品原料の輸入は縮小し、それと共にアフリカ向け輸出量も減少している。

(2)輸出価格

国際貿易センター(ITC)の統計によれば、イタリア産トマト加工品の過去5年間の平均FOB価格は、輸出量が多いホール・ダイスのトマトでは、スペイン産や米国産に比べると高い傾向にあるものの、イタリア産のもつブランド力から、価格が他国との競争力に大きな影響を与える傾向は見られない(表11)。その他トマト調製品では、中国産や米国産と比較すると割高となっており、このカテゴリーではやや競争力を欠いている状況にある。

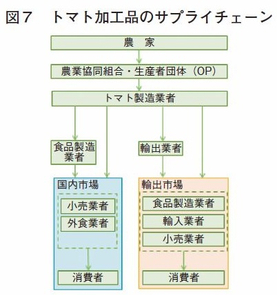

(3)輸出の流通構造

イタリアの大手トマト加工業者は、自社で輸出部門を有し、海外の小売業者や食品製造業者、輸入業者などに直接トマト加工品を販売しているケースが多く、特に主要な輸出市場であるEU域内の大手小売業者とは、直接取引を行っていることが多い(図7)。

日本の大手食品製造業者や輸入業者は、トマト加工業者から直接買い付けているケースや、日本市場に特化した仲介業者を介して輸入しているケースなどがある。メーカーによっては、現地の提携工場に自社ブランドの生産を委託し、商品の開発、原料の調達から加工に至るまで、品質・工程管理を行っている場合もある。このほか、一般家庭向けのトマト缶の輸入には中小の食品輸入業者が多く関わっている。

伝統的なトマト生産地域であるナポリとサレルノの間のアグロ・サルネーゼ・ノチェリーノ地域は、トマト加工品の輸出基地としても重要となっており、毎年10億個以上ものトマト缶が、12万個以上のコンテナに積まれてトマト加工工場からサレルノ港に向けて出荷される。イタリアからのトマト加工品の全輸出量のうち7割がこのサレルノ港とナポリ港から世界各国に輸出されている。

(4)日本市場におけるイタリア産トマト加工品

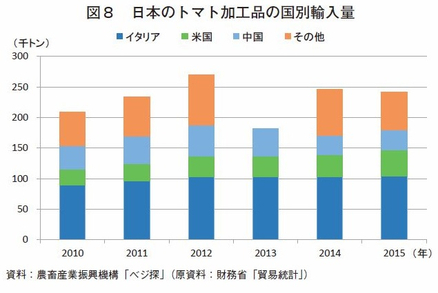

日本のトマト加工品の輸入量は、2012年にリコピンブームにより27万トンのピークに達した後、緩やかな減少傾向となり、2015年には約24万トンとなった(図8)。このうち約50%に当たる12.1万トンがビューレ等となり、約45%に当たる10.9万トンがホール・ダイスのトマトなどとなっている。

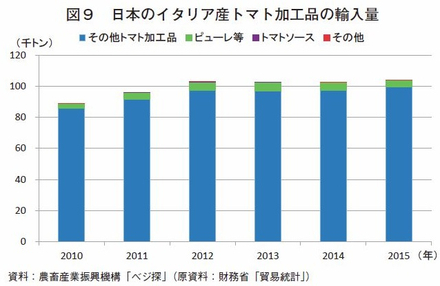

イタリアのトマト加工品は、日本の輸入量全体の43%を占めており、特に一般家庭向けにも多く販売されているホール・ダイスのトマトでは、9割以上を占め、日本市場では同国のブランド力などを背景に、圧倒的なシェアを誇っている。2015年のイタリアからのトマト加工品の輸入量は、前年比1.5%増の10.4万トンであり、うち9.9万トンがホール・ダイスのトマトを含むその他トマト加工品であり、うち0.5万トンがピューレ等となっている(図9)。日本のトマト加工品輸入量はここ数年やや減少傾向にある中、イタリア産はほぼ横ばいで推移している。前述の通り、イタリア産のトマト加工品は、中国産や米国産と比較して高価なため輸入は限定的であるが、同国のブランド力により輸入量は維持されている。

地中海性気候で生産されたイタリア産トマトは、うま味が強く、特にトマトソースに向いているとされ、一般家庭向けのほか、加工業務用としてパスタソース生産などに多く消費されている。イタリアから輸入されるホール・ダイスのトマトの約3割は一般家庭向けとして量販店で販売され、約7割が加工業務用として、中食や外食で使用されている。一般家庭向けは、200グラム入りの缶詰が主流となっており、多くの輸入業者や食品メーカーが取り扱っている。一方、加工業務用では用途や規模に応じて2.5~200キログラムのドラム缶や、5キログラムのアルミパウチ入りのものなどが輸入されている。

近年の傾向としては、メーカー向けや加工業務用で、ダイストマトをさらに細かくしたポルパフィーネの利用が増えている。また、一般家庭向けでは、従来のアルミ缶に代わって紙パックのホール・ダイスのトマト製品を普及させようという動きがあるが、包装資材としてはアルミ缶の方が紙パックより安価なため、期待されているほどは現時点では普及していない。

イタリア産トマト加工品の輸入量は、輸入量が全体的に最大となった2012年のリコピンブーム時よりも2015年の方が上回っており、食の洋風化やイタリア料理の根強い人気、イタリア産食品の高いブランド力により、今後も安定的に推移していくものとみられている。

6 おわりに

イタリアのトマト加工業は、もともと輸出産業として発展を遂げてきており、現在も加工品の6割は輸出向けとなっている。同国にとって、EU域内が最も重要な輸出市場とはなっているが、域外である日本も米国や豪州と並び、安定的に供給できる重要な市場の一つとなっている。また、新たに、中東やアジアなど、さらなる経済発展などが見込まれる新興国に対する輸出の伸びが期待されている中、主要な加工基地である南部のカンパニア州、北部のエミリア=ロマーナ州では、企業の統廃合による大規模化と効率化が進んでいる。

一方、CAP改革への対応、豪州政府によるダンピング関税の適用、南部の移民労働者問題など、業界として取り組みが必要な課題も多くみられ、今後、同国の生産体制の変化やこうした課題への対応が、どのように生産および輸出の動向に影響していくか、注目されるところである。

イタリア産トマト加工品は、価格面では競合する主要生産国である中国産、米国産などと比較して割高である。しかし、長い伝統によるブランド力などを背景として、新たな市場の拡大も含め、今後も引き続き国際市場をリードしていくとみられる。